Steuerhinterziehung + Selbstanzeige

Alles was Sie zur zur Steuerhinterziehung und Steuerstrafrecht wissen sollten

Willkommen auf meiner Seite Steuerhinterziehung und Selbstanzeigen, auf den folgenden Seiten erhalten Sie nützliche Tipps zum Thema Steuerhinterziehung und Steuerstrafrecht, wie z.B. Verjährung, Strafmaß, usw.

Inhalt:

„Steuerhinterziehung ist der strafbare Versuch des Steuerzahlers, das staatliche Versprechen der Steuergerechtigkeit auf privater Basis zu realisieren." (Zitat: Helmar Nahr)

1 Allgemeines

Eine Selbstanzeige wegen Steuerhinterziehung ist eine Möglichkeit, um Straffreiheit zu erlangen, wenn man sich selbst bei den Finanzbehörden wegen begangener Steuerhinterziehung anzeigt, bevor die Tat entdeckt wurde.

Wenn eine Selbstanzeige rechtzeitig und vollständig erfolgt, führt dies in der Regel zu Straffreiheit. Das bedeutet, dass keine strafrechtliche Verurteilung und auch keine Geldstrafe erfolgen. Es muss jedoch der hinterzogene Steuerbetrag inklusive Zinsen und eventuell Hinterziehungszinsen vollständig an die Finanzbehörden zurückgezahlt werden.

Eine Selbstanzeige kann nur strafbefreiend wirken, wenn sie rechtzeitig erfolgt. Das bedeutet, dass die Selbstanzeige erfolgen muss, bevor die Tat entdeckt wurde oder bevor man Kenntnis davon erlangt, dass ein Verfahren gegen einen selbst eingeleitet wird. Wenn man jedoch bereits Kenntnis von Ermittlungen hat oder eine Vorladung als Beschuldigter erhalten hat, ist eine Selbstanzeige in der Regel nicht mehr möglich.

Es ist wichtig zu beachten, dass eine Selbstanzeige nur strafrechtliche Konsequenzen verhindern kann. Zivilrechtliche Folgen, wie zum Beispiel Schadensersatzforderungen, können weiterhin bestehen bleiben.

Finanzämter verschaffen sich schon seit Jahren zunehmend Informationen über die Kapitalerträge von Anlegern. Deren private Konten und Depots sind mittlerweile diesseits und jenseits der Grenzen noch transparenter geworden. Dies resultiert vor allem aus folgenden Maßnahmen:

- Zugriff der Finanzverwaltung auf elektronische Bankdaten,

- Einführung der EU-Zinsrichtlinie,

- neue Kontrollen im Rahmen der Abgeltungsteuer,

- verbesserte Recherchen durch die Öffnungstendenzen von Steueroasen weltweit,

- Auswirkungen des neuen Steuerhinterziehungsbekämpfungsgesetzes.

Wie Sie ihre Steuerlast dauerhaft legal senken können, erkläre ich Ihnen gerne in meiner online Steuerberatung

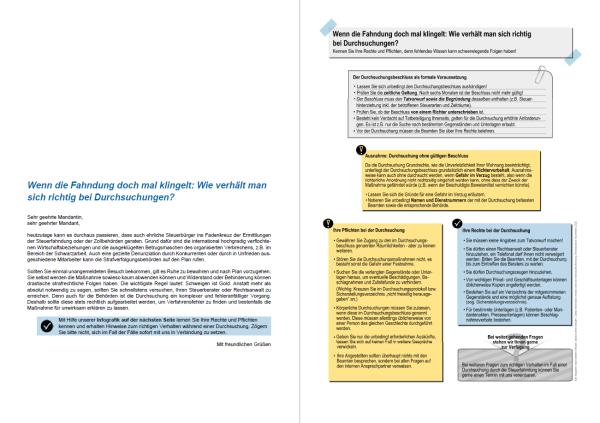

Durchsuchung (11/20)

»Wenn die Fahndung doch mal klingelt: Wie verhält man sich richtig bei Durchsuchungen?« (#1050400)

Download:

In diese Situation möchte niemand geraten - und doch kann es jeden treffen: Die Steuerfahndung oder die Zollbehörden stehen vor der Tür und wollen eine Durchsuchung vornehmen. Unsere Infografik versetzt Ihre Mandanten in die Lage, sich in dieser Situation richtig zu verhalten, indem ihre Rechte und Pflichten vermittelt und wichtige praktische Ratschläge gibt.

Nicht nur bislang steuerunehrliche Sparer haben die neuen Kontrollen zu beachten. Auch redliche Anleger sind betroffen: Sie müssen das Finanzamt verstärkt davon überzeugen, dass die ihm vorliegenden Informationsdaten zu den Werten ihrer Steuererklärung passen.

2 Zugriff auf die Daten der deutschen Banken

2.1 Gesetzliche Möglichkeiten

Banken halten EDV-Listen über bei ihnen geführte Konten und Depots vor. Dieser Datenpool wurde aufgrund der Anschläge vom 11.09.2001 geschaffen, um Terroristengelder zu enttarnen. Auf diese Daten darf auch die Finanzverwaltung online zugreifen, ohne dass Kreditinstitute oder Kunden etwas davon merken. Steuerzahler werden lediglich im Nachhinein von der Finanzbehörde über einen erfolgten Kontenzugriff informiert.

Hinweis

Der heimliche Datenabruf macht es unmöglich, noch eine strafbefreiende Selbstanzeige zu erstatten. Dies war zuvor meist ein Ausweg, wenn etwa eine Razzia beim heimischen Bankinstitut durchgeführt wurde.

Die Finanzbehörde hat also die Möglichkeit, zentral in Erfahrung zu bringen, wo ein bestimmter Steuerpflichtiger im Inland seine Konten und Depots führt. Einzelne Kontenbewegungen oder Kapitalerträge sind zwar nicht gespeichert, wohl aber Inhaber, Geburtsdatum, Kontonummer sowie Eröffnungs- und Auflösungstag. Diese Daten bringen mittels einer Rasterabfrage über alle Banken hinweg umfassendes Informationsmaterial.

Hinweis

Es wird auch bekannt, wann ein Konto aufgelöst oder neu eröffnet wurde. Hintergrund hierfür könnte etwa das Räumen der Konten sein, um sie im Ausland neu anzulegen, oder dass ein Auslandskonto aufgelöst wurde und das Guthaben wieder in heimische Gefilde transferiert worden ist.

Auch für nichtsteuerliche Zwecke kann die Abfragemöglichkeit genutzt werden. So dürfen auch sämtliche Sozialbehörden auf den Datenpool zugreifen, die zwecks Ermittlung der Leistungsfähigkeit eines Bürgers an einen Begriff des Einkommensteuergesetzes anknüpfen müssen. Dies nutzen sie zum Beispiel, um Vermögen für das Arbeitslosengeld II oder Zinseinnahmen bei Studenten für die BAföG-Förderung aufzuspüren.

Hinweis

Neben den Finanzämtern nutzt auch die Bundesanstalt für Finanzdienstleistungsaufsicht den Kontenabruf, etwa beim Verdacht auf Geldwäsche. Sie ist auch Anlaufstelle für die Verfolgung von Straftaten durch die Bußgeld- und Strafsachenstellen sowie die Steuerfahndungsstellen der Finanzämter.

2.2 Änderung durch die Abgeltungsteuer

Der Kontenabruf hatte sich 2009 geändert, da es zu einer steuerlichen Systemumstellung bei der Geldanlage gekommen war. Zwar behalten inländische Banken die Abgeltungsteuer nunmehr sofort ein und Erträge und Kursgewinne müssen im Regelfall nicht mehr in der Steuererklärung deklariert werden. Doch der Fiskus interessiert sich weiterhin für Konten und Depots, so dass der Kontenabruf eher verstärkt weiterläuft. Dabei sind folgende Anlässe hervorzuheben:

- Anleger mit einer Progression unter 25 % geben ihre Kapitaleinnahmen weiter dem Finanzamt an, um die Differenz zur Abgeltungsteuer über eine Günstigerprüfung erstattet zu bekommen. Hier dürfen die Beamten bei Zweifeln einen Kontenabruf starten, um überprüfen zu können, dass auch tatsächlich sämtliche Erträge angegeben werden und nicht nur ein Teil, der unter dem Abgeltungssatz von 25 % liegt.

- Beantragen Eltern Kinderfreibeträge, kann über einen Kontenabruf geprüft werden, ob der volljährige Nachwuchs nicht zu viel Zinsen für die Förderung kassiert.

- Zur Suche nach Spekulationsgewinnen darf generell eine Abfrage gestartet werden, da diese Erträge nicht der Abgeltungsteuer unterliegen.

- Die Vollstreckungsstelle möchte prüfen, ob der säumige Steuerzahler nicht doch über bislang unbekannte Bankguthaben verfügt.

- Bei einer Betriebsprüfung dürfen Finanzbeamte die besuchten Unternehmer, Freiberufler und Privatpersonen mit hohen Einkünften um einen Kontenabruf bitten. Diese können das zwar ablehnen, dann drohen aber Hinzuschätzungen beim Gewinn. Wird dem Suchlauf zugestimmt, kommen alle privaten und betrieblichen Konten auf den Tisch des Finanzamts.

3 EU-Zinsrichtlinie und Common Reporting Standard

3.1 Hintergrund und Ziel

Seit Jahrzehnten bemühen sich die europäischen Finanzminister intensiv um die grenzüberschreitende Kontrolle von Kapitaleinkünften, um den grenzüberschreitenden Steuerbetrug zu bekämpfen. So wurde die EU-Zinsrichtlinie als grenzüberschreitendes Informationsaustauschsystem eingeführt, deren Umsetzung in nationales Recht durch die Zinsinformationsverordnung erfolgte. Erklärtes Ziel war, die Zinsbesteuerung in der EU sicherzustellen und der bestehenden Kapitalflucht Einhalt zu gebieten.

Die EU-Zinsrichtlinie wurde zum 01.01.2016 aufgehoben, nachdem zuvor die Maßnahmen zur Verhinderung von Steuerhinterziehung verschärft worden waren: 51 OECD-Partnerstaaten (zwischenzeitlich mehr als 90 Staaten und Gebiete) unterzeichneten am 29.10.2014 in Berlin ein multilaterales Abkommen über den automatischen Informationsaustausch in Steuersachen. Dieses definiert den neuen globalen Standard für den automatischen Informationsaustausch über Finanzkonten, den sogenannten Common Reporting Standard (CRS).

Hinweis

Auf EU-Ebene wurde der CRS durch Revision der EU-Amtshilferichtlinie umgesetzt.

Die nationale Umsetzung des Abkommens erfolgte durch das Gesetz zum automatischen Austausch von Informationen über Finanzkonten in Steuersachen (Finanzkonten-Informationsaustauschgesetz, FKAustG).

3.2 Verfahren

Deutsche Finanzinstitute sind seit 2016 verpflichtet, für jedes meldepflichtige Konto die im FKAustG aufgeführten Daten zu erheben und bis zum 31.07. des jeweils darauffolgenden Kalenderjahres nach amtlich vorgeschriebenem Datensatz an das Bundeszentralamt für Steuern (BZSt) zu übermitteln. Die von den Finanzinstituten an das BZSt zu meldende Daten sind:

- Geburtsdatum und Geburtsort,

- steuerlicher Wohnsitz,

- Kontonummer,

· Name und Identifikationsnummer des meldenden deutschen Finanzinstituts,

· Kontosaldo oder -wert zum Ende des betreffenden Kalenderjahres,

· bei Verwahrkonten jeweils der Gesamtbruttoertrag der Zinsen, der Dividenden und anderer Einkünfte, die mittels der Vermögenswerte dieses Kontos erzielt und diesem gutgeschrieben wurden,

· bei Einlagekonten der Gesamtbruttoertrag der Zinsen, die auf das Konto eingezahlt oder diesem gutgeschrieben wurden,

· bei allen anderen Konten der Gesamtbruttobetrag, der in Bezug auf das Konto an den Kontoinhaber gezahlt oder diesem gutgeschrieben wurde und für den das meldende deutsche Finanzinstitut Schuldner ist (einschließlich der Gesamthöhe aller im Meldezeitraum geleisteten Einlösungsbeträge), sowie

· bei Verwahrkonten zudem die Gesamtbruttoerlöse aus der Veräußerung oder dem Rückkauf von Vermögensgegenständen, die auf das Konto eingezahlt oder diesem gutgeschrieben wurden und für die das Finanzinstitut als Verwahrstelle, Makler, Bevollmächtigter oder anderweitig als Vertreter für den Kontoinhaber tätig war.

Die übermittelten Daten werden vom BZSt bis zum 30.09. des Kalenderjahres, das auf das Kalenderjahr folgt, auf das sich die Daten beziehen, an die CRS-Partnerstaaten weitergeleitet, und zwar an die Ansässigkeitsstaaten der Kontoinhaber.

Hinweis

Im Gegenzug erhält das BZSt Daten der CRS-Partnerstaaten zu ausländischen meldepflichtigen Konten, deren Inhaber in Deutschland ansässig sind. Diese Daten leitet das BZSt wiederum an die zuständigen Landesfinanzbehörden zur Durchführung des Besteuerungsverfahrens weiter.

Die nachfolgende Liste enthält die CRS-Partnerstaaten und deren Gebiete, zu denen Finanzinstitute die oben genannten Daten zur Verfügung stellen müssen. In Klammern steht der zweistellige Ländercode, der innerhalb des gesamten CRS-Verfahrens zu verwenden ist.

· Britische Jungferninseln (VG)

|

|

3.3 Quellensteuer

Daneben kann auch ein anonymer Steuerabzug im Ausland umgesetzt werden. Die persönlichen Daten werden dann zwar erfasst, aber nicht weitergeleitet, somit fallen die dort investierenden Anleger steuerlich nicht auf, erhalten aber netto weniger auf dem Auslandskonto ausgezahlt.

Der einbehaltene Betrag darf auf die Steuerlast im Wohnsitzstaat angerechnet werden. Hierzu erhält der Anleger eine Steuergutschrift über die Quellensteuer. Der Anleger muss seine Kapitalerträge auch entsprechend in der Steuererklärung angeben. Denn anders als heimische Institute behalten die Auslandsbanken keine Abgeltungsteuer für den deutschen Fiskus ein. Insoweit müssen die jenseits der Grenze kassierten Einnahmen weiterhin dem Finanzamt gemeldet werden, damit die Abgeltungsteuer im Nachhinein erhoben werden kann. Diese Pflicht gilt übrigens unabhängig davon, ob die Erträge der Zinsrichtlinie unterliegen oder nicht.

Hinweis

Für die einzelnen Staaten gelten verschiedene Quellensteuersätze; sie werden jährlich durch das BZSt veröffentlicht.

Die Differenz des Quellensteuersatzes zum Abgeltungsteuersatz wird über die steuerliche Veranlagung erstattet. Dazu müssen die ausländischen Einnahmen in der Anlage KAP angegeben werden, was ohnehin verpflichtend ist. Benötigt wird lediglich eine Bescheinigung der Auslandsbank über die einbehaltenen Erträge.

Der ausländischen Bank sollte also zur Arbeitserleichterung die Erlaubnis zur Übersendung von Kontrollmitteilungen erteilt werden. Dann fließen die Kapitalerträge sofort brutto, weil das Institut keine Quellensteuer mehr einbehalten muss. Hierfür erteilen Anleger der ausländischen Bank eine Vollmacht. Dann werden beispielsweise Erträge aus der Schweiz oder Luxemburg wie solche aus Dänemark oder den Niederlanden behandelt: Statt des Einbehalts von Quellensteuer gibt es dann Mitteilungen über die Grenze. Dies hat den Vorteil, dass die Auslandserträge mangels Quellensteuerabzugs sofort wieder brutto reinvestiert werden können.

Folgende Staaten erheben eine Quellensteuer:

|

|

3.4 Betroffene Geldgeschäfte

3.4.1 Anleihen

Alle Zinsen, also bei Anleihen, Festgeld, Sparbriefen oder Kurserträgen aus abgezinsten Papieren wie Zerobonds, sind betroffen. Einige Anleihen werden aber zeitlich befristet verschont. Dabei spielt es keine Rolle, ob die Zinsen in Ländern mit Quellensteuer oder Kontrollmitteilung fließen.

Hinweis

Von den Regelungen betroffen sind insbesondere natürliche Personen. Kapitalvermögen einer GmbH, Stiftung oder AG bleibt unabhängig von den Sparprodukten außen vor. Daher gründen viele Sparer eine Kapitalgesellschaft und lassen ihr Depot unter diesem Namen laufen. Werden die Zinsen an die Besitzer ausgeschüttet, handelt es sich lediglich um nicht betroffene Dividenden.

3.4.2 Investmentfonds

Ob Fonds betroffen sind, richtet sich nach deren Depotvermögen.

- Grundsatz: Aktien-, Terminmarkt- oder Immobilienfonds sind nicht betroffen, und bei thesaurierenden Anteilen greifen Quellensteuer oder Kontrollmitteilungen nur im Fall von Einlösung oder Verkauf.

- Rentenfonds bleiben unabhängig von der Depotstruktur außen vor, wenn die Manager ausschließlich in begünstigte Anleihen investieren, also etwa vor 2001 emittierte Bonds.

- Bei ausschüttenden Fonds sind Zinsen nur betroffen, wenn der Anteil an schädlichen Anleihen im Depot über 15 % liegt.

- Bei Thesaurierung ist nur der Fondsverkauf maßgebend, und hier dann der Kursertrag. Dieses Plus unterliegt nicht der Richtlinie, wenn der schädliche Rentenanteil maximal 40 % beträgt. Seit 2011 beträgt dieser Satz 25 %.

- Aktienfonds: Dividenden und Verkaufserlöse sind wie die Direktanlage überhaupt nicht betroffen.

- Hedge-Fonds: Terminmarktgeschäfte sind keine Zinserträge und daher nicht erfasst. Diese Fonds sind aber auch im heimischen Depot nicht von der Steuerpflicht betroffen.

- Immobilienfonds: Bei offenen und geschlossenen Fonds sind die Erträge ebenfalls nicht betroffen.

3.4.3 Ausweichprodukte

Zertifikate werfen keine Zinsen ab, und Verkaufserlöse erfasst die EU-Richtlinie nicht. Daher werden sie weder von Quellensteuer noch von Kontrollmeldungen erfasst – unabhängig davon, ob sich die Derivate an Aktien-, Öl-, Edelmetall- oder Währungskursen orientieren.

Auch Lebensversicherungen sind nicht betroffen, unabhängig von Laufzeiten und Vertragsbeginn. Daher boten viele Auslandsbanker in den vergangenen Jahren an, das gesamte Depot in eine Police zu übertragen und unverändert weiterzuführen.

3.5 Ausblick und Folgerungen

Noch haben die EU-Kontrollen viele Schlupflöcher, denn eine Reihe von Kapitalerträgen erfasste die alte EU-Zinsrichtlinie überhaupt nicht. Kontrollmitteilungen oder Steuerabzüge wirken bis dato nur auf bestimmte Zinserträge.

Der CRS soll als wichtiges Kontrollinstrument die bisherige EU-Zinsrichtlinie mit ihren Kontrollmitteilungen verschärfen. Diese Verschärfung bewirkt jedoch drastische Änderungen: So kommt es in sachlicher Hinsicht zu einer Erweiterung des Begriffs der Zinserträge. Vor allem werden künftig auch Erträge aus Finanzinstrumenten einbezogen, die gegenüber Forderungen in Bezug auf den Umfang des Risikos, die Flexibilität und die vereinbarte Rendite gleichwertig sind.

Zudem sollen auch Lebensversicherungen, die eine Ertragsrendite garantieren, unter die Zinsrichtlinie fallen. Gleiches gilt, wenn die Leistung zu mehr als 40 % an Erträge aus Forderungen oder gleichwertige Erträge gekoppelt ist.

Bei Investmentfonds mit Sitz in der EU werden künftig generell alle Investmentfonds unabhängig von deren Rechtsform berücksichtigt.

Zu Investmentfonds außerhalb der EU bzw. des EWR wird klargestellt, dass auch Zinsen und gleichwertige Erträge aus all diesen Fonds unabhängig von ihrer Rechtsform bzw. der Art ihrer Platzierung erfasst werden.

Berücksichtigung finden künftig neben Direktanlagen auch indirekte Anlagen (Zusammenstellungen mehrerer Einzelanlagen oder das Derivat eines Einzelprodukts), wie auch Erträge, die durch Organisationen in anderen Ländern für gemeinsame Anlagen erzielt werden.

Die grenzüberschreitenden Kontrollen werden von mobilen Grenzkontrollen und zunehmend schärferen Vorschriften zur Geldwäscheprävention flankiert.

Ohnehin ist es schwierig, Geldanlagen im Inland auf Dauer unversteuert anzulegen oder jetzt noch ins Ausland zu transferieren. Denn hier hat das Zeitalter des gläsernen Anlegers durch Kontenzugriff und Jahresbescheinigung schon längst begonnen.

Hinweis

Das BZSt als Anlaufstelle für die automatische Meldung kann die Daten mit der ID leichter auf die einzelnen Wohnsitzfinanzämter verteilen. Die ID wird auch in Luxemburg, Österreich, der Schweiz oder Liechtenstein verlangt, obwohl dort Quellensteuer einbehalten wird. Steigen diese Länder jedoch auf Kontrollen um, kann die Versendung problemlos sofort starten.

4 Weitere Maßnahmen

Die beschriebenen Kontrollwege sind aber nicht die einzigen Möglichkeiten des Finanzamts, an Informationen über Kapitalerträge zu kommen.

4.1 Freistellungsauftrag

Bereits seit 1999 melden Banken, wie viel sie auf Grund von Freistellungsaufträgen, also ohne Steuerabzug, ihren Kunden ausbezahlen. Diese Information beinhaltet nicht nur Erträge, sondern auch den Namen des Kontoinhabers und die Bankverbindung, und damit Daten, auf die Finanz- und Sozialbehörden zugreifen können: Seit 2009 umfasst die Meldung auch Börsen- und Terminmarktgewinne, die der Abgeltungsteuer unterliegen. Zuvor wurden Spekulationsgeschäfte nicht gemeldet.

Sparer müssen bei eingereichten Formularen zwingend ihre bundeseinheitliche Steueridentifikationsnummer angeben. Dadurch können Banken dem Finanzamt online gezielter mitteilen, welche Zinsen, Dividenden oder Kursgewinne sie aufgrund vorliegender Freistellungsaufträge brutto ohne Abgeltungsteuer ausbezahlen. Zuvor wurden hierdurch nur Name, Anschrift und Geburtsdatum des Anlegers sowie das Geldhaus bekannt. Durch die pro Jahr rund 60 Millionen eingehenden Datensätze ist die Zuordnung auf den einzelnen Anleger schwierig. Mit der Steueridentifikationsnummer lassen sich die Kapitalerträge effektiv und zielgerichtet einzelnen Personen zuordnen und es fällt schneller auf, wenn ein Sparer bei verschiedenen Banken ein Freistellungsvolumen oberhalb der erlaubten 801 € pro Person angibt.

Damit Kreditinstitute die Nummern reibungslos einpflegen können, dürfen sie auf die Datenbank des Fiskus zugreifen und die Steueridentifikationsnummern ihrer Kunden abrufen. Zwar kann der Sparer diesem automatisierten Verfahren widersprechen, doch dann wird sein Freistellungsauftrag wirkungslos und Abgeltungsteuer fällt ab dem ersten Euro Zinsen an.

4.2 Erbschaftsteuer

Ein Bankgeheimnis im Todesfall gibt es bereits seit 1917 nicht mehr: Sämtliche Bankverbindungen werden transparent. Banken und Versicherungen erfüllen gegenüber dem Finanzamt umfangreiche Anzeigepflichten. Hierbei werden die Kontenstände vom Vortodestag inklusive aufgelaufener Erträge gemeldet. Durch die Meldepflicht im Todesfall wird sichergestellt, dass Erben und sonstige Begünstigte zumindest mit dem zugewendeten Vermögen steuerlich erfasst werden. Beim Erblasser bilden die Mitteilungen den Einstieg in die Überprüfung vergangener Jahre.

Hinweis

Für den überlebenden Ehepartner kann sich hieraus besonderes Konfliktpotential ergeben. Er kann im Gegensatz zu den übrigen Erben eine Steuerhinterziehung begangen haben.

Diese Meldungen müssen auch inländische Kreditinstitute bezüglich ihrer ausländischen Zweigniederlassungen vornehmen. Betroffen sind hiervon unselbständige ausländische Zweigniederlassungen, die weiterhin unter der Oberleitung der deutschen Hauptniederlassung stehen. Somit müssen inländische Banken dem zuständigen Finanzamt auch die Vermögensstände der verstorbenen Kunden jenseits der Grenze melden.

Hinweis

Diese bislang eher unbeachtete oder gar unbekannte Pflicht wird einige Auslandsdepots enttarnen, deren Besitzer sich hinsichtlich ihrer Anonymität sicher fühlten.

4.3 Lebensversicherungen

Damit das Steuerdefizit bei ausländischen Lebensversicherungen geschlossen wird, kam es über Gesetzesänderungen zu zwei neuen Kontrollen bei Policen jenseits der Grenze. Diese Verträge werden weder von der EU-Zinsrichtlinie noch von der Abgeltungsteuer erfasst. Um dieses Defizit zu beseitigen, wurden zwei neue Maßnahmen eingeführt:

· Inländische Versicherungsvertreter müssen die erfolgreiche Vermittlung einer Auslandspolice ab 2009 ans Finanzamt melden. Dies entfällt nur, wenn das Versicherungsunternehmen freiwillig über den Abschluss eines Vertrags informiert. Eine Missachtung dieser Mitteilungsverpflichtung wird als Ordnungswidrigkeit geahndet.

· Seit Anfang 2010 müssen inländische Niederlassungen eines ausländischen Versicherungsunternehmens Abgeltungsteuer ans Finanzamt abführen. Das gilt unabhängig davon, ob die Auszahlung der Versicherungsleistungen über eine Niederlassung im Inland oder jenseits der Grenze abgewickelt wird.

4.4 Zollkontrollen

Bürger müssen bei einem Grenzübertritt mitgeführte Barmittel ab 10.000 € selbständig und schriftlich deklarieren, wenn sie aus der EU aus- oder wieder einreisen. Gleiche Deklarationspflichten gelten bei Reisen innerhalb der EU, allerdings nur bei Nachfrage von Zoll oder Bundespolizei. Auffälligkeiten werden auch den Finanzbehörden gemeldet. Diese Meldepflicht gilt neben dem mitgeführten Bargeld auch für Reiseschecks, Wertpapiere und fällige Zinskupons im Gepäck. Erfolgt der Länderwechsel innerhalb der EU, also etwa nach Österreich oder Belgien, sind zusätzlich auch noch Edelmetalle oder -steine anzugeben. Verstöße gegen die Anmelde- und Anzeigepflicht können als Ordnungswidrigkeiten mit Geldbuße bis zu 1 Mio. € geahndet werden.

Geht es in ein Drittland oder von dort wieder zurück in die EU, sind mitgeführte Geld- und Wertpapierbestände zwingend eigenständig zu melden. Hierfür gibt es ein umfangreiches Formular, das auch die Mittelherkunft und -verwendung sowie den exakten Reiseweg abfragt. Finden die Zöllner kritische Geldbestände oder Depotauszüge etwa von den Bahamas, werden sie diese Informationen unverzüglich an die Finanzverwaltung weiterleiten. Dann dauert es unter Umständen nicht mehr lange, bis Finanzbeamte ein Steuerstrafverfahren oder eine Außenprüfung einleiten.

Hinweis

Auch Zöllner dürfen nach Kontenbelegen forschen. Selbst wenn der Reisende überhaupt kein Geld mit sich führt, können verdächtige Bankunterlagen gemeldet werden.

4.5 Kampf gegen Steueroasen

Als Anleger müssen Sie die Mitwirkungspflichten und Sanktionen gemäß dem Steuerhinterziehungsbekämpfungsgesetz beachten, sofern sie Gelder in Ländern angelegt haben, die nicht mit den Finanzbehörden nach dem OECD-Standard kooperieren. Laut Gesetz muss der Sparer – sofern ein Land als unkooperativ eingestuft wurden ist – nach Aufforderung durch die Finanzbehörde die Richtigkeit und Vollständigkeit seiner Angaben an Eides statt versichern und den Beamten darüber hinaus erlauben, Auskünfte in seinem Namen bei einer Bank in der betroffenen Steueroase einzuholen. Vorrangiges Ziel ist, den Geschäftsverkehr mit wenig auskunftsfreudigen Ländern sowie die dortige Geldanlage zu erschweren. Verweigern Staaten gegenüber dem deutschen Fiskus Auskünfte, soll das negative Folgen auf verschiedene inländische Steuerregeln haben.

Ob das Gesetz allerdings noch Wirkung zeigt oder es bei einer bloßen Drohung auf Dauer bleibt, ist derzeit nicht abzusehen. Denn bereits vor dem Inkrafttreten hatten die ins Visier geratenen Steueroasen reihenweise Öffnungstendenzen signalisiert. Deutschland hat sogar schon einige neue Doppelbesteuerungsabkommen etwa mit Liechtenstein oder den Kanalinseln abgeschlossen. Derzeit steht auf der schwarzen Liste der OECD kein Land mehr, das sich strikt gegen Auskünfte verweigert. Damit muss derzeit kein Sparer mit Auslandsdepots die neuen Mitwirkungs-, Nachweis- oder Aufklärungspflichten und Sanktionen befürchten. Das kann aber drohen, sollte ein Land seinen Ankündigungen keine entsprechenden Taten folgen lassen.

4.6 Verschenkte Wertpapiere

Seit Einführung der Abgeltungsteuer sind Kreditinstitute zu einer neuen Vorgehensweise verpflichtet, sofern sie Wertpapiere auf Anweisung des Kunden ins Depot eines anderen Besitzers wie etwa dem Nachwuchs transferieren sollen. In diesem Fall muss die Bank auf 30 % des aktuellen Kurswerts Abgeltungsteuer einbehalten. Dabei spielt keine Rolle, ob die Titel tatsächlich einen Gewinn aufweisen oder dass geschenktes Kapitalvermögen grundsätzlich keine steuerpflichtige Kapitaleinnahme darstellt. Durch diese gesetzliche Maßnahme soll der Anleger gezwungen werden, sich die einbehaltene Abgeltungsteuer beim Finanzamt zurückzuholen, indem er das Präsent offenlegt.

Den Steuereinbehalt kann der Anleger allerdings verhindern, indem er seinem Institut eine Schenkung anzeigt. Dann entfällt die Abgeltungsteuer und im Gegenzug muss die Bank dieses Präsent automatisch dem Fiskus melden, mit Namen, Wohnort, Steuernummer und Verwandtschaftsverhältnis. Damit erfährt das Finanzamt zügig, wenn der Sparer seinen Kindern Wertpapiere geschenkt hat.

5 Strafbefreiende Selbstanzeige

5.1 Hintergrund

Die Hinterziehung von Steuern stellt eine Straftat dar und kann mit einer Geldstrafe oder mit Freiheitsstrafe von sechs Monaten bis zu zehn Jahren geahndet werden. Darüber hinaus müssen die hinterzogenen Steuern inklusive Zinsen nachgezahlt werden. Bei bestimmten Berufsgruppen (z.B. Beamte, Wirtschaftsprüfer oder Rechtsanwälte) kann eine Steuerhinterziehung außerdem zu berufsrechtlichen Konsequenzen führen (z.B. Disziplinarverfahren, Berufsverbot).

Mein Steuerberater-Kollege Prof. Dr. Christoph Juhn zeigt Ihnen wie man eine Strafbefreiung bei Steuerhinterziehung durch Selbstanzeige erlangt.

Mit dem Gesetz zur Verbesserung der Bekämpfung der Geldwäsche und Steuerhinterziehung (Schwarzgeldbekämpfungsgesetz) vom 28.04.2011 wurde in Deutschland die strafbefreiende Selbstanzeige eingeführt. Ihr vom Gesetzgeber beabsichtigtes Ziel ist die Rückkehr von Steuersündern zur Steuerehrlichkeit.

Die Regelungen der Selbstanzeige wurden mit dem Gesetz zur Änderung der Abgabenordnung und des Einführungsgesetzes zur Abgabenordnung vom 22.12.2014, das zum 01.01.2015 in Kraft getreten ist, noch einmal verschärft.

Mein Steuerberater-Kollege Prof. Dr. Christoph Juhn zeigt Ihnen wie man eine Strafbefreiung bei Steuerhinterziehung durch Selbstanzeige erlangt.

5.2 Ziel der Selbstanzeige

Mit der selbstbefreienden Selbstanzeige besteht für Sie die Möglichkeit, strafrechtliche Konsequenzen einer Steuerhinterziehung zu vermeiden.

Hinweis

Da es sich bei einer strafbefreienden Selbstanzeige um einen sehr komplexen Vorgang handelt und eine Strafbefreiung nur erteilt wird, wenn die Selbstanzeige wirksam gestellt wurde, ist die Einschaltung eines Fachmanns für Steuerstrafrecht dringend anzuraten.

Zur Erlangung der Straffreiheit müssen alle inhaltlichen Voraussetzungen erfüllt sein; es darf kein Ausschlussgrund vorliegen und die hinterzogenen Steuern inklusive Zinsen wie auch einem möglichen Strafzuschlag müssen fristgerecht nachgezahlt werden. Nur wenn alle diese Bedingungen vorliegen, ist die Selbstanzeige wirksam und führt unmittelbar zur Straffreiheit.

Seit dem 01.01.2015 bleibt die Steuerhinterziehung bei einer Selbstanzeige grundsätzlich nur noch bis zu einem Hinterziehungsvolumen von 25.000 € (bisher 50.000 €) straffrei. Bei höheren Beträgen kann von einer Strafverfolgung nur bei Zahlung eines entsprechenden Zuschlags abgesehen werden. Dieser beträgt bei einer Summe von mehr als 25.000 € 10 %, ab 100.000 € 15 % und bei mehr als 1.000.000 € 20 % der Hinterziehungssumme.

Wichtiger Aspekt bei der Selbstanzeige ist, dass ausnahmslos alle Hinterziehungstaten zu einer Steuerart angezeigt werden müssen, um Straffreiheit zu erlangen.

5.3 Anzeigensteller und Adressat

Die Voraussetzungen und Folgen einer wirksamen Selbstanzeige betreffen sowohl den „an der Tat Beteiligten“, seinen Vertreter als auch den Begünstigten einer Steuerhinterziehung oder dessen Vertreter.

Der Begriff des „an der Tat Beteiligten“ gilt seit dem 01.01.2015 und umfasst neben dem eigentlichen Täter nunmehr auch den Anstifter und Gehilfen. Neu ist auch der Begriff des „Begünstigten“ im Rahmen der Steuerhinterziehung, womit der Gesetzgeber eine Regelungslücke geschlossen hat. In der Vergangenheit sind in der Praxis Fälle aufgetreten, in denen ein Mitarbeiter zugunsten des Unternehmens eine Steuerhinterziehung begangen hat. Dieser Mitarbeiter konnte eine Selbstanzeige auch dann abgeben, obwohl dem Unternehmen bereits die Prüfungsanordnung bekanntgegeben worden und damit ein Ausschlussgrund für die Selbstanzeige gegeben war (siehe Punkt 5.5).

Nunmehr bestimmt das Gesetz, dass der Ausschlussgrund auch für den Mitarbeiter als ebenfalls „an der Tat Beteiligten“ gilt, selbst wenn er in eigener Person nicht der Adressat der Prüfungsanordnung ist.

Bei mehreren Tatbeteiligten müssen alle gleichzeitig Selbstanzeige erstatten. Erstattet nur ein Beteiligter Selbstanzeige, gilt die Tat bei den anderen als entdeckt und eine Selbstanzeige entfaltet bei ihnen keine strafbefreiende Wirkung mehr. Da das örtlich und sachlich zuständige Finanzamt der richtige Adressat der Selbstanzeige ist, können bei mehreren Betroffenen entsprechend mehrere Finanzämter zu informieren sein.

5.4 Verjährungsfristen

Die Strafverfolgungsverjährung wird für alle Fälle der Steuerhinterziehung auf die bisher nur für besonders schwere Fälle geltende Verjährungsfrist von zehn Jahren ausgedehnt. Bei einer Selbstanzeige muss daher seit dem 01.01.2015 immer für die steuerstrafrechtlich nicht verjährten letzten zehn Jahre erklärt werden. Die Verjährung von Steuerhinterziehungen von Steuern auf ausländische Kapitalerträge aus Staaten außerhalb der EU/EWR, mit denen keine entsprechenden völkerrechtlichen Vereinbarungen bestehen, wird entsprechend der hier auftretenden Anlaufhemmung hinausgeschoben. Danach beginnt die Feststellungsfrist frühestens mit Ablauf des Jahres, in dem Sie diese Erträge der Finanzbehörde bekannt gemacht haben, spätestens zehn Jahre nach Entstehen der Steuer. Dies soll den Finanzbehörden ermöglichen, auch bei späterer Kenntnis von nicht deklarierten ausländischen Kapitalerträgen den Steueranspruch durchsetzen zu können.

5.5 Voraussetzungen für eine wirksame Selbstanzeige

Bei einer Selbstanzeige, die gegenüber dem Finanzamt zu erstatten ist, müssen unrichtige oder unvollständige Angaben in vollem Umfang berichtigt bzw. ergänzt werden. Laut Gesetz muss die Selbstanzeige alle Steuerstraftaten einer Steuerart umfassen.

Beispiel

Herr Hain hat Einkommen- und Umsatzsteuer hinterzogen. Seine wirksame Selbstanzeige nimmt umfassend zu der Hinterziehung der Einkommensteuer Stellung. Alle entsprechenden Belege werden ordnungsgemäß nachgereicht. Die hinterzogene Umsatzsteuer verschweigt er dagegen. Im Hinblick auf die hinterzogene Einkommensteuer ist Herr Hain straffrei; die Strafbarkeit wegen der hinterzogenen Umsatzsteuer bleibt bestehen und kann bei Kenntnisnahme vom Finanzamt steuerstrafrechtlich verfolgt werden.

Hinterzogene Steuern müssen mit Zinsen und eventuell Strafzuschlag innerhalb einer vom Finanzamt gesetzten Frist nachgezahlt werden. Entscheidend ist, dass kein Ausschlussgrund für die Strafbefreiung vorliegt.

Vor allem folgende Ausschlussgründe sind zu beachten:

- Die Tat wurde bereits entdeckt,

· die Bekanntgabe einer Außenprüfungsanordnung ist bereits erfolgt (eine strafbefreiende Selbstanzeige für Zeiträume, die nicht von der Außenprüfung umfasst sind, bleibt dagegen grundsätzlich möglich),

· die Einleitung eines Straf- oder Bußgeldverfahrens wurde bereits bekanntgegeben,

· ein Amtsträger der Finanzbehörden ist bereits zur steuerlichen Prüfung oder zur Ermittlung einer Steuerstraftat oder einer Steuerordnungswidrigkeit erschienen,

· ein Amtsträger der Finanzbehörde ist zur Umsatzsteuer-Nachschau, Lohnsteuer-Nachschau oder einer Nachschau nach anderen steuerrechtlichen Vorschriften erschienen.

Hinweis

Mit Rücksicht auf bestehende Unklarheiten im Rahmen der Umsatzsteuer-Voranmeldung und der Lohnsteueranmeldung sieht der Gesetzgeber nunmehr Sonderregelungen vor. Es werden daher Ausnahmen vom Gebot der Vollständigkeit und der Tatentdeckung zugelassen, indem eine korrigierte oder verspätete Umsatzsteuervoranmeldung oder Lohnsteueranmeldung als wirksame Teilselbstanzeige angesehen wird. Auch muss die Umsatzsteuervoranmeldung für das Vorjahr nicht die Berichtigungen für das laufende Jahr enthalten.

5.6 Der Ablauf einer Selbstanzeige

Grundsätzlich sollte eine Selbstanzeige mit Hilfe eines Fachmanns im Steuerstrafrecht vorgenommen werden. Die Einschaltung eines Fachmanns ist keine gesetzliche Voraussetzung, jedoch absolut zu empfehlen! Das Vorgehen verläuft hierbei in der Regel wie folgt:

Schritt 1: Analyse der steuerrechtlichen Situation in einem ersten persönlichen Gespräch mit einem Fachmann. Dabei werden Vorteile und Risiken einer Selbstanzeige aufgezeigt und das weitere Vorgehen erörtert. In diesem Zusammenhang werden auch mögliche Ausschlussgründe geprüft, die eine wirksame Selbstanzeige verhindern könnten.

Schritt 2: Zusammentragung aller relevanten Dokumente zu den bisher unversteuerten Einkünften, damit eine erste Schätzung der zu erwartenden Steuernachzahlungen und Zinsen erstellt werden kann. Dieser Schritt ist wesentlich, da eine Strafbefreiung nur möglich wird, wenn der Steuerpflichtige die hinterzogenen Steuern und anfallenden Zinsen innerhalb der gesetzten Frist an die Finanzbehörden bezahlt. Auf diese Weise muss die Liquidität sichergestellt werden. Möglicherweise müssen im Anschluss an diese Prüfung weitere liquide Mittel beschafft werden.

Schritt 3: Schätzung und Erläuterung der zu erwartenden Nachzahlungen durch den Fachmann.

Schritt 4: Detaillierte Ermittlung und Dokumentierung der bisher nicht versteuerten Einkünfte nach der Rechtslage der entsprechenden Jahre durch den Fachmann. Hierbei werden meist weitere notwendige Unterlagen (z.B. von Banken) angefordert.

Schritt 5: Prüfung der Verjährung der einzelnen Steuerstraftaten.

Schritt 6: Entwurf der Selbstanzeige durch den Fachmann, der mit dem Steuerpflichtigen besprochen wird.

Schritt 7: Fertigstellung der Selbstanzeige und Einreichung bei den Finanzbehörden. Im Rahmen dieser Nacherklärung sind Angaben zu allen strafrechtlich unverjährten Steuerstraftaten einer Steuerart in vollem Umfang zu berichtigen, mindestens zu allen Steuerstraftaten innerhalb der letzten zehn Kalenderjahre. Auch in Fällen einfacher Steuerhinterziehung müssen die hinterzogenen Steuern für zehn Jahre rückwirkend nacherklärt werden. Dies gilt unabhängig davon, ob bereits Strafverfolgungsverjährung eingetreten ist. Die Finanzbehörden erhalten damit die Angaben des Steuerpflichtigen auch für die Jahre, die sie bislang schätzen mussten. Dieser Berichtigungszeitraum für eine wirksame Selbstanzeige bezieht sich auf die letzten zehn Jahre. Der Steuerpflichtige ist verpflichtet, für diesen Zeitraum nachzuerklären. Die Frist von zehn Jahren beginnt mit der Abgabe der Selbstanzeige.

Schritt 8: Zahlung der hinterzogenen Steuern und Zinsen innerhalb der vom Finanzamt gesetzten Frist. Bei Vorliegen eines besonders schweren Falls der Steuerhinterziehung erfolgt eine Strafbefreiung nur, wenn zusätzlich zur Steuernachzahlung nebst Zinsleistung ein Strafzuschlag geleistet wird.

Hinweis

Ein besonders schwerer Fall der Steuerhinterziehung liegt in der Regel vor, wenn der Täter:

· in großem Ausmaß Steuern verkürzt oder nicht gerechtfertigte Steuervorteile erlangt,

· seine Befugnisse oder seine Stellung als Amtsträger missbraucht,

· die Mithilfe eines Amtsträgers ausnutzt, der seine Befugnisse oder seine Stellung missbraucht,

· unter Verwendung nachgemachter oder verfälschter Belege fortgesetzt Steuern verkürzt oder nicht gerechtfertigte Steuervorteile erlangt oder

· als Mitglied einer Bande, die sich zur fortgesetzten Begehung von Steuerstraftaten verbunden hat, Umsatz- oder Verbrauchsteuern verkürzt oder nicht gerechtfertigte Umsatz- oder Verbrauchsteuervorteile erlangt.

Hinweis

Die Wiederaufnahme eines abgeschlossenen Steuerstrafverfahrens ist zulässig, wenn die Finanzbehörde erkennt, dass die Angaben des Steuerpflichtigen im Rahmen der Selbstanzeige unvollständig oder unrichtig waren.

|

Überblick einer wirksamen Selbstanzeige |

||

|

Erstattung einer wirksamen Selbstanzeige nach § 371 Abgabenordnung bei der zuständigen Finanzbehörde |

→ |

Einleitung eines Steuerstrafverfahrens |

|

Nacherklärung: Offenbarung aller bisher nicht versteuerten Einkünfte |

→ |

Erlass eines neuen Steuerbescheids mit Anrechnung von Hinterziehungszinsen (und Strafzuschlags bei besonders schwerem Fall) |

|

Nachzahlung der hinterzogenen Steuern nebst Zinsen (und möglichen Strafzuschlags) innerhalb einer gesetzten Frist |

→ |

Die Selbstanzeige ist wirksam, was zur Einstellung des Steuerstrafverfahrens führt |

Alle Informationen und Angaben in diesem Mandanten-Merkblatt haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen. Wir stehen Ihnen gerne für weitere Fragen zur Verfügung. Rechtsstand: März 2018

Strafen bei Steuerhinterziehung

Bei Steuerhinterziehung gibt es keine Bagatellgrenze, und die Strafen können je nach Schwere des Falles variieren. Hier sind einige wichtige Punkte aus dem Artikel:

-

Strafmaß: Das Strafmaß für Steuerhinterziehung kann von Geldstrafen bis hin zu Freiheitsstrafen reichen. In besonders schweren Fällen kann die Haftstrafe bis zu zehn Jahre betragen.

-

Leitlinien des Bundesgerichtshofs (BGH):

- Bei einer hinterzogenen Steuer bis 50.000 Euro droht in der Regel eine Geldstrafe.

- Bei Beträgen über 50.000 Euro kann eine Haftstrafe verhängt werden, insbesondere bei besonders schwerer Steuerhinterziehung. Eine Aussetzung zur Bewährung ist möglich.

- Bei Beträgen über einer Million Euro ist eine Freiheitsstrafe und eine öffentliche Hauptverhandlung zwingend.

-

Strafzumessung: Die Höhe der hinterzogenen Steuer ist nicht der einzige Faktor bei der Strafzumessung. Das Gericht berücksichtigt auch individuelle Umstände, die die Strafe mildern oder verschärfen können.

-

Strafmilderungs- und Strafverschärfungsgründe:

- Milderungsgründe können beispielsweise sein: Handeln nicht aus Eigennutz, fortgeschrittenes Alter, Krankheit, geringe Bildung, steuerliche Unerfahrenheit, geringer Anteil der hinterzogenen Steuern an den tatsächlich gezahlten Steuern, keine vorherige Steuerhinterziehung, Beendigung der Hinterziehung aus eigenem Antrieb, frühes Geständnis und Schadenswiedergutmachung.

- Verschärfungsgründe können sein: Hinterziehung zur privaten Bereicherung, steuerliches Vorwissen, Vorsatz zur großumfänglichen oder dauerhaften Hinterziehung, gewerbsmäßige Hinterziehung, Aufbau von Unternehmensstrukturen zur Steuerhinterziehung, Vertuschungsversuche, Nutzung von Umsatzsteuerkarussellgeschäften, illegale Arbeitnehmerüberlassung.

-

Selbstanzeige: Eine Strafe kann durch eine rechtzeitige, korrekte und vollständige Selbstanzeige vermieden werden. Dies ist jedoch nicht mehr möglich, wenn die Tat bereits entdeckt wurde oder ein Strafverfahren eingeleitet wurde. Die Selbstanzeige muss alle noch nicht verjährten Steuerstraftaten der letzten zehn Jahre umfassen, und die hinterzogenen Steuern müssen inklusive Zinsen nachgezahlt werden.

Es ist wichtig, sich bei Fragen zur Steuerhinterziehung oder Selbstanzeige an einen qualifizierten Steuerberater oder Rechtsanwalt zu wenden.

Weitere Infos:

- Schwarzarbeit

- Schwarzgeldbekämpfungsgesetz

- Selbstanzeige - Allgemeines

- Selbstanzeige - gestufte

- Selbstanzeige - koordinierte

- Selbstanzeige - Nachentrichtung der Steuerbeträge

- Selbstanzeige - Sperrwirkung

- Selbstanzeige - Teilnehmer

- Selbstanzeige - Voraussetzungen

- Berichtigungsanzeige anstatt Selbstanzeige

- Schwarzgeld geerbt?

- Berichtigungspflichten als Erben

- Überprüfung von Steuererklärungen des Erblassers

- Unverzüglich handeln

- Steuerfahndung

- Steuerfahndung - Befugnisse

- Steuergeheimnis - Steuerstrafverfahren

- Steuerordnungswidrigkeiten

- Steuerstrafrecht

- Steuerstrafrecht - Grundsätze

- Steuerstraftat

- Steuerstraftat - Steuerverkürzung

- Steuerstraftat - Zuständigkeit

- Steuerstrafverfahren

- Steuerstrafverfahren - Anklage, Hauptverfahren

- Steuerstrafverfahren - Anklage, Zwischenverfahren

- Steuerstrafverfahren - Bekanntgabe

- Steuerstrafverfahren - Belehrung

- Steuerstrafverfahren - einleitende Maßnahme

- Steuerstrafverfahren - Einleitung

- Steuerstrafverfahren - Einleitung - Rechtsfolgen

- Steuerstrafverfahren - Einleitung - Rechtsschutz

- Steuerstrafverfahren - Einleitungsbefugnis

- Steuerstrafverfahren - Einleitungsvermerk

- Steuerstrafverfahren - Ermittlungsverfahren

- Steuerstrafverfahren - Strafrechtlicher Abschlussvermerk

- Steuerstrafverfahren - Strafzumessung

- Steuerstrafverfahren - Verdachtsprüfung

- Steuerstrafverfahren - Verfahrensabgabe

- Steuerstrafverfahren - Verfahrensabschluss

- Steuerstrafverfahren - Verfahrenseinstellung

- Steuerstrafverfahren - Verfolgungsverjährung

- Steuerstrafverfahren - Verkürzungsberechnung

- Straf- und Bußgeldsachenstelle

- Straf- und Bußgeldsachenstelle - Befugnisse

- Strafbefehl

- Strafbefreiungserklärung

- Strafbefreiungserklärung - Verwaltungsanweisung

Rechtsgrundlagen zum Thema: Steuerhinterziehung

UStGUStG § 13b Leistungsempfänger als Steuerschuldner

AO

AO § 70 Haftung des Vertretenen

AO § 71 Haftung des Steuerhinterziehers und des Steuerhehlers

AO § 169 Festsetzungsfrist

AO § 173 Aufhebung oder Änderung von Steuerbescheiden wegen neuer Tatsachen oder Beweismittel

AO § 191 Haftungsbescheide, Duldungsbescheide

AO § 213 Besondere Aufsichtsmaßnahmen

AO § 219 Zahlungsaufforderung bei Haftungsbescheiden

AO § 235 Verzinsung von hinterzogenen Steuern

AO § 370 Steuerhinterziehung

AO § 371 Selbstanzeige bei Steuerhinterziehung

AO § 375 Nebenfolgen

AO § 376 Verfolgungsverjährung

AO § 396 Aussetzung des Verfahrens

AO § 398 Einstellung wegen Geringfügigkeit

AO § 398a Absehen von Verfolgung in besonderen Fällen

AO § 70 Haftung des Vertretenen

AO § 71 Haftung des Steuerhinterziehers und des Steuerhehlers

AO § 169 Festsetzungsfrist

AO § 173 Aufhebung oder Änderung von Steuerbescheiden wegen neuer Tatsachen oder Beweismittel

AO § 191 Haftungsbescheide, Duldungsbescheide

AO § 213 Besondere Aufsichtsmaßnahmen

AO § 219 Zahlungsaufforderung bei Haftungsbescheiden

AO § 235 Verzinsung von hinterzogenen Steuern

AO § 370 Steuerhinterziehung

AO § 371 Selbstanzeige bei Steuerhinterziehung

AO § 375 Nebenfolgen

AO § 376 Verfolgungsverjährung

AO § 396 Aussetzung des Verfahrens

AO § 398 Einstellung wegen Geringfügigkeit

AO § 398a Absehen von Verfolgung in besonderen Fällen

UStAE

UStAE 6.5. Ausfuhrnachweis (Allgemeines)

UStAE 6a.2. Nachweis der Voraussetzungen der Steuerbefreiung für innergemeinschaftliche Lieferungen

UStAE 6a.8. Gewährung von Vertrauensschutz

UStAE 10.7. Mindestbemessungsgrundlage (§ 10 Abs. 5 UStG)

UStAE 15.2. Allgemeines zum Vorsteuerabzug

UStAE 6.5. Ausfuhrnachweis (Allgemeines)

UStAE 6a.2. Nachweis der Voraussetzungen der Steuerbefreiung für innergemeinschaftliche Lieferungen

UStAE 6a.8. Gewährung von Vertrauensschutz

UStAE 10.7. Mindestbemessungsgrundlage (§ 10 Abs. 5 UStG)

UStAE 15.2. Allgemeines zum Vorsteuerabzug

AEAO

AEAO Zu § 30 Steuergeheimnis:

AEAO Zu § 30a Schutz von Bankkunden:

AEAO Zu § 42 Missbrauch von rechtlichen Gestaltungsmöglichkeiten:

AEAO Zu § 153 Berichtigung von Erklärungen:

AEAO Zu § 169 Festsetzungsfrist:

AEAO Zu § 173 Aufhebung oder Änderung von Steuerbescheiden wegen neuer Tatsachen oder Beweismittel:

AEAO Zu § 194 Sachlicher Umfang einer Außenprüfung:

AEAO Zu § 235 Verzinsung von hinterzogenen Steuern:

LStR

R 42d.1 LStR Inanspruchnahme des Arbeitgebers

EStH 4.2.15 4.9

LStH 42d.1

Steuer-Newsletter

Steuer-Newsletter