Haushaltshilfe Kosten & Steuern

Für die Beschäftigung einer Haushaltshilfe kommt eine Steuerermäßigung gem. § 35a EStG in Betracht. Es ist zu unterscheiden, ob die Beschäftigung im Rahmen eines Privathaushalts-Mini-Jobs (400 EUR-Job, § 8a SGB IV) erfolgt oder ob sie sozialversicherungspflichtig ist.

Inhalt

Wann ist eine Haushaltshilfe steuerlich absetzbar?

Der Fiskus fördert Beschäftigungen im Haushalt. Eine Haushaltshilfe kann unter bestimmten Voraussetzungen steuerlich absetzbar sein. Dabei ist zu unterscheiden zwischen einer geringfügig beschäftigten Haushaltshilfe, die als Minijob angemeldet ist, und einer selbstständigen Haushaltshilfe.

Für geringfügig beschäftigte Haushaltshilfen gilt seit dem 1. Januar 2019 eine neue Regelung: Die sogenannte "Haushaltsscheckverfahren. Hierbei können Privatpersonen für haushaltsnahe Dienstleistungen eine Steuerermäßigung von 20 Prozent der Lohnkosten, maximal jedoch 510 Euro im Jahr, in Anspruch nehmen. Voraussetzung ist, dass die Haushaltshilfe angemeldet und der Lohn ordnungsgemäß versteuert wird.

Für selbstständige Haushaltshilfen können die Kosten für deren Leistungen als haushaltsnahe Dienstleistungen abgesetzt werden. Hierbei können 20 Prozent der Arbeitskosten, maximal jedoch 4.000 Euro im Jahr, von der Steuer abgesetzt werden.

Es ist wichtig zu beachten, dass die Steuerermäßigung nur für haushaltsnahe Dienstleistungen gilt, die im eigenen Haushalt erbracht werden, wie beispielsweise Reinigungsarbeiten oder Kinderbetreuung. Dienstleistungen außerhalb des eigenen Haushalts, wie beispielsweise Gartenarbeiten, sind nicht steuerlich absetzbar. Zudem müssen Rechnungen und Zahlungsbelege aufbewahrt werden, um diese im Rahmen der Steuererklärung vorlegen zu können.

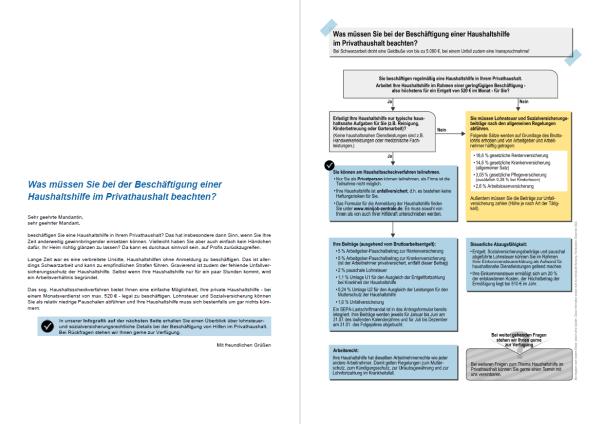

Haushaltshilfe im Privathaushalt (12/22)

»Was müssen Sie bei der Beschäftigung einer Haushaltshilfe im Privathaushalt beachten?« (#1020000)

Download:

Beschäftigen Ihre Mandanten privat eine Haushaltshilfe ohne Anmeldung, drohen ihnen empfindliche Strafen. Damit es nicht soweit kommt, stellt unsere Infografik das Haushaltsscheckverfahren als einfache Möglichkeit vor, die Haushaltshilfe legal zu beschäftigen. Zudem erhalten Ihre Mandanten Hinweise zu lohnsteuer- und sozialversicherungsrechtlichen Details.

Berechnen Sie jetzt schnell & einfach die Kosten und Steuerermäßigung:

Haushaltshilfe Rechner

Tipp: Privatausgaben von der Steuer absetzen.

Top Haushaltshilfe

Haushaltshilfe anmelden

Sie möchten Ihre Haushaltshilfe anmelden? Hierfür stehen Ihnen verschiedene Formulare zur Verfügung, die Sie einfach und bequem online ausfüllen können.

Top Haushaltshilfe

Minijobs richtig besteuern (Privathaushalte)

Inhalt

„Das bisschen Haushalt“ macht sich leider nicht immer von allein. Nicht nur junge Familien oder ältere Menschen können Hilfe beim Einkaufen, Aufräumen, Abwaschen, Kochen, Putzen und Bügeln gut gebrauchen.

Wenn auch Sie überlegen, als Privathaushalt Arbeitgeber zu werden, erfahren Sie das Wichtigste zur Anmeldung, zu den zu entrichtenden Beiträgen sowie zur Besteuerung in diesem Merkblatt.

Top Haushaltshilfe

I. Das Haushaltsscheckverfahren

Minijobs in Privathaushalten werden vom Gesetzgeber besonders gefördert. Um den bürokratischen Aufwand für Privathaushalte so gering wie möglich zu halten, hat der Gesetzgeber das sog. Haushaltsscheckverfahren eingeführt. Es vereinfacht die melde-, sozialversicherungs- und steuerrechtliche Abwicklung von geringfügigen Beschäftigungen in Privathaushalten. Hier gibt es einen zentralen Partner für Meldungen und Beiträge zur Sozialversicherung sowie für die Unfallversicherung und die Abgeltung der Lohnsteuer.

Zusätzlichen Anreiz stellen die Steuerermäßigungen dar (siehe Abschnitt V) und die gegenüber gewerblichen Arbeitgebern geringeren Abgaben.

Das günstige Haushaltsscheckverfahren können Sie für alle geringfügigen Beschäftigungen anwenden, die durch den Privathaushalt begründet sind. Es muss sich allerdings um Tätigkeiten handeln, die gewöhnlich von den Haushaltsangehörigen selbst verrichtet werden. In der Regel sind Handwerkertätigkeiten hiervon nicht erfasst.

Besonderheiten sind zu beachten, wenn Sie dieselbe Person gewerblich beschäftigen und als Haushaltshilfe einstellen möchten. Liegt eine Arbeitgeberidentität vor, dürfen Sie das Haushaltsscheckverfahren nicht anwenden – es handelt sich dann insgesamt um eine gewerbliche Beschäftigung.

Familienangehörige bzw. nahe Verwandte können Sie beschäftigen, wenn diese weder Ihrem Haushalt angehören, noch Ihnen gegenüber unterhaltsberechtigt sind. Entsprechend ist ein solches Beschäftigungsverhältnis unter Eheleuten regelmäßig ausgeschlossen, was auch für Kinder gilt, die noch dem Haushalt angehören.

Wird die Haushaltshilfe zur Pflege einer pflegebedürftigen Person eingestellt und einzig das Pflegegeld weitergegeben, handelt es sich nicht um Arbeitsentgelt. Die Anmeldung bei der Minijob-Zentrale entfällt. Gleiches gilt – unabhängig von der Höhe der Entlohnung – wenn Familienangehörige oder Verwandte die Pflege erbringen.

Hinweis: Die Tätigkeit muss nicht zwingend im Haushalt stattfinden, sondern auf Veranlassung und im Zusammenhang mit dem Privathaushalt ausgeführt werden, wie beispielsweise das Erledigen von Einkäufen.

Top Haushaltshilfe

II. Wie kann ich das Haushaltsscheckverfahren nutzen?

Mit dem Haushaltsscheckverfahren können Sie eine Haushaltshilfe anmelden und Abgaben zahlen. Hierzu füllen Sie einen Vordruck aus, den sog. Haushaltsscheck. Anhand Ihrer Angaben zur Beschäftigung berechnet die Minijob-Zentrale alle Abgaben und zieht diese vom angegebenen Konto ein und zwar zweimal jährlich für das vergangene Halbjahr (für Januar bis Juni im Juli des laufenden Kalenderjahres; für Juli bis Dezember im Januar des Folgejahres).

Hinweis : Die Formulare für das Haushaltsscheckverfahren erhalten Sie bei der Minijob-Zentrale. Unter www.minijob-zentrale.de können Sie den Haushaltsscheck auch online ausfüllen.

Top Haushaltshilfe

III. Allgemeines zu Minijobs

1. Geringfügig entlohnte Beschäftigung

2. Kurzfristige Beschäftigung

1. Geringfügig entlohnte Beschäftigung

Die sog. Minijobs unterteilen sich in zwei Arten geringfügiger Beschäftigung. Die gebräuchlichste Art ist die geringfügig entlohnte Beschäftigung. Bei ihr kommt es darauf an, dass der Beschäftigte ein regelmäßiges Arbeitsentgelt von nicht mehr als 450 € monatlich erzielt – sog. 450 Euro-Minijob.

2. Kurzfristige Beschäftigung

Neben den 450 Euro-Minijobs gibt es auch in Privathaushalten die kurzfristige Beschäftigung; auch als „Kurzfristiger Minijob“ bezeichnet. Diese ist im Voraus auf eine Dauer von maximal 70 Arbeitstagen oder drei Monaten (bei Beschäftigung an mindestens 5 Tagen in der Woche) pro Kalenderjahr befristet. Diese Zeitgrenzen gelten in der Zeit vom 1. 1. 2015 bis 31. 12. 2018. Anschließend sind 50 Arbeitstage bzw. zwei Monate maßgeblich.

Die Beschäftigungszeit können Sie auch mittels Rahmenarbeitsvertrag frei verteilen. Der Rahmenvertag darf dabei maximal zwölf Monate umfassen. Allerdings darf es sich hierbei nicht von vornherein um ein Dauer- oder regelmäßig wiederkehrendes Arbeitsverhältnis handeln, selbst wenn die 70 Arbeitstage bzw. drei Monate im Laufe eines Kalenderjahres nicht überschritten werden. Auf die Höhe des Arbeitsentgelts kommt es hingegen nicht an, sofern die Beschäftigung nicht berufsmäßig ausgeübt wird.

Möchten Sie eine Haushaltshilfe als kurzfristige Beschäftigung anmelden, müssen Sie dies auf dem Haushalts-scheck-Formular zusätzlich vermerken, was allerdings im Online-Verfahren bisher nicht vorgesehen ist.

Top Haushaltshilfe

IV. Lohnsteuerpflicht

1. Grundsatz

2. Arten der Lohnerhebung

1. Grundsatz

Das Arbeitsentgelt geringfügig entlohnter und kurzfristiger Minijobs unterliegt grundsätzlich der Lohnsteuerpflicht. Die Lohnsteuer ist pauschal (s. VI, 1) oder nach den individuellen Lohnsteuerabzugsmerkmalen (Steuerklasse, Zahl der Kinderfreibeträge, Kirchensteuermerkmal und steuerliche Freibeträge, s. VI, 2) zu erheben.

Hinweis : Grundsätzlich gelten für Ausländer, die in Deutschland einem Minijob nachgehen, entweder die Vorschriften über die soziale Sicherheit des Herkunftslandes oder die gleichen Vorschriften, wie für deutsche Arbeitnehmer. Bei Fragen, z. B. zur Vermeidung sog. Doppelbesteuerungen, wenden Sie sich gerne an uns.

2. Arten der Lohnsteuererhebung

Für geringfügig entlohnte und kurzfristige Beschäftigungen existieren neben der individuellen Besteuerung zwei unterschiedliche Arten der Lohnsteuerpauschalierung:

n Einheitliche Pauschsteuer in Höhe von 2 % inkl. Solidaritätszuschlag und Kirchensteuer für geringfügig entlohnte Beschäftigungen.

n Pauschale Lohnsteuer in Höhe von 25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer für kurzfristige Beschäftigungen.

Top Haushaltshilfe

V. Steuervorteile

1. Steuerminderung bis zu 510 €

2. Kinderbetreuungskosten

Aufwendungen für eine Haushaltshilfe in Ihrem Privathaushalt können Sie mit der Einkommensteuerschuld verrechnen. Dies führt in der Regel zu einer Verminderung Ihrer Einkommensteuerlast.

1. Steuerminderung bis zu 510 €

Zu den begünstigten Aufwendungen von Minijobs in Privathaushalten zählen neben dem Arbeitsentgelt auch die vom Arbeitgeber zu tragenden Sozialversicherungsbeiträge, die Umlagen zur Entgeltfortzahlungsversicherung, der pauschale Unfallversicherungsbeitrag sowie die Lohnsteuer, ggf. zuzüglich Kirchensteuer und Solidaritätszuschlag.

Den Steuervorteil können Sie ganz einfach ermitteln: Er beträgt 20 % der Gesamtaufwendungen bis zu maximal 510 € pro Kalenderjahr. Der ermittelte Abzugsbetrag vermindert direkt die von Ihnen zu zahlende Einkommen-steuer. Als Nachweis gegenüber dem Finanzamt erhalten Sie von der Minijob-Zentrale einmal jährlich die Finanzamtsbescheinigung über die Höhe des im abgelaufenen Kalenderjahr gezahlten Arbeitsentgelts sowie der Minijob-Abgaben.

Hinweis: Die Minijob-Zentrale bietet unter www.minijob-zentrale.de einen Haushaltsscheck-Rechner an, der neben den Abgaben für Minijobs in Privathaushalten auch den Steuervorteil (Abzugsbetrag) errechnet.

Beispiel: Sie vereinbaren mit der Haushaltshilfe einen regelmäßigen Verdienst von monatlich 140€ für 14 Arbeitsstunden à 10 €. Ihre Gesamtaufwendungen betragen entsprechend 140 € Verdienst plus 20,36 € Abgaben (14,54 %) also insgesamt 160,36 €. Ihre Steuerermäßigung beträgt entsprechend 32,07 € (20 % von 160,36 €). Das sind 11,71 € mehr, als Sie an Abgaben aufgewendet haben.

Top Haushaltshilfe

2. Kinderbetreuungskosten

Beschäftigen Sie einen Minijobber im Privathaushalt ausschließlich für die Kinderbetreuung, sind die Aufwendungen in der Regel abzugsfähig. Für jedes Kind bis zur Vollendung des 14. Lebensjahres können 2/3 der Aufwendungen bis zu 4.000 € als Sonderausgaben geltend gemacht werden.

Darüber hinaus gelten Besonderheiten bei Kindern mit Behinderung.

Soweit Betreuungskosten als Sonderausgaben geltend gemacht werden, entfällt die unter 1. genannte Möglichkeit, die Einkommensteuer um 20 % (maximal 510 € pro Jahr) zu reduzieren.

Top Haushaltshilfe

VI. Steuererhebung

- Pauschalierung

- Individuelle Lohnsteuer

- Individuelle Lohnsteuer

1. Pauschalierung

a) Geringfügig entlohnte Beschäftigung – Einheitliche Pauschsteuer von 2 %

Bei einer geringfügig entlohnten Beschäftigung in einem Privathaushalt können Sie die Lohnsteuer mit der zwei-prozentigen Pauschsteuer abgelten. Hierbei verzichten Sie auf die Lohnsteuererhebung nach den individuellen Lohnsteuer-Merkmalen.

Der Vorteil gegenüber der individuellen Lohnsteuererhebung liegt für Arbeitgeber im geringeren Verwaltungs- und damit Zeitaufwand. Die Pauschsteuer wird im Haushaltsscheckverfahren von der Minijob-Zentrale berechnet und – genau wie die anderen pauschalen Abgaben – zweimal jährlich eingezogen und an die Finanzverwaltung weitergeleitet. In der zweiprozentigen Pauschale sind bereits Solidaritätszuschlag und Kirchensteuer enthalten; dies allerdings auch dann, wenn der Arbeitnehmer keiner erhebungsberechtigten Religionsgemeinschaft angehört.

Für den Arbeitnehmer ist die Pauschalierung in der Regel dann vorteilhaft, wenn er weitere Einkünfte erzielt oder der Lohnsteuerklasse V oder VI zugeordnet ist. Bei verheirateten Beschäftigten ist die Entscheidung für die Pauschsteuer in der Regel immer vorteilhaft, denn pauschal versteuerte Entgelte bleiben bei der Erhebung der individuellen Einkommensteuer beim Ehegattensplitting unberücksichtigt.

Hinweis: Die Pauschsteuer ist für den Arbeitnehmer in der Regel günstiger als die Individualbesteuerung, wenn er neben dem Minijob noch andere steuerpflichtige Einkünfte erzielt.

Die einheitliche Pauschsteuer kann nur erhoben werden, wenn der Arbeitgeber für den Minijobber Pauschalbeiträge zur gesetzlichen Rentenversicherung zahlen muss, was bei 450 Euro-Minijobs in Privathaushalten stets der Fall ist; hingegen nicht bei kurzfristigen Minijobs.

Es ist rechtlich zulässig, wenn Sie die zweiprozentige Pauschsteuer im arbeitsrechtlichen Innenverhältnis auf den Arbeitnehmer abwälzen, also den Betrag vom Entgelt einbehalten. Das führt allerdings zu einem geringeren Nettoarbeitsentgelt und der Betrag zählt nicht mehr zu den steuerlich begünstigten Minijob-Abgaben.

Beachten Sie bitte: Für den Arbeitnehmer kann es unter Umständen günstiger sein, die zweiprozentige Pauschsteuer zu übernehmen, anstatt die individuelle Lohnsteuer zu tragen. Dies gilt immer dann, wenn andere Einkünfte vorhanden sind, die bereits an die erste Progressionszone heranreichen. Als Einkünfte sind hier nicht nur die steuerpflichtigen Einkünfte zu berücksichtigen. Auch steuerfreie Einkünfte, die dem sog. Progressionsvorbehalt unterliegen, wie z. B. das Arbeitslosengeld I, sind einzurechnen. Der pauschal besteuerte Arbeitslohn bleibt hingegen bei der Einkommensteuerveranlagung unberücksichtigt. In diesem Fall kann der Arbeitnehmer jedoch keine Werbungskosten im Zusammenhang mit der Beschäftigung geltend machen.

Top Haushaltshilfe

b) Kurzfristige Beschäftigung – Pauschale Lohnsteuer von 25 %

Bei kurzfristig ausgeübten und nicht geringfügig entlohnten Beschäftigungen können Sie die Lohnsteuer mit einem Satz von 25 % pauschal erheben – die Möglichkeit die Lohnsteuer pauschal mit 2 % zu erheben besteht hier nicht. Die Erhebung der pauschalen Lohnsteuer von 25 % setzt voraus, dass

1. der Arbeitnehmer gelegentlich, nicht regelmäßig wiederkehrend beschäftigt wird. Das heißt, Sie dürfen mit dem Arbeitnehmer nicht bereits eine erneute Beschäftigung vereinbaren – gleichwohl dürfen Sie den Arbeitnehmer im Jahresverlauf erneut beschäftigen,

2. die Beschäftigung maximal 18 zusammenhängende Arbeitstage dauert, wobei der tatsächliche Zeitraum (Kalendertage) aufgrund arbeitsfreier Tage größer sein kann und

3. der Arbeitslohn während der Beschäftigungsdauer 62 € durchschnittlich je Arbeitstag nicht übersteigt oder

4. die Beschäftigung zu einem unvorhersehbaren Zeitpunkt sofort erforderlich wird. Hier muss ein nicht kalkulierbares Ereignis die Beschäftigung des Arbeitnehmers erforderlich machen, beispielsweise wenn ein anderer Arbeitnehmer durch Unfall oder Krankheit ausfällt oder eine Naturkatastrophe die Beschäftigung erfordert.

Diese Steuerpauschale können Sie nicht im Haushalts-scheckverfahren mit der Minijob-Zentrale abrechnen – hier ist das Finanzamt zuständig.

Hinweis: Es genügt nicht, dass die Beschäftigung die Voraussetzungen einer geringfügig kurzfristigen Beschäftigung im Sinne des § 8 Abs. 1 Satz 2 SGB IV erfüllt. Für die Lohnsteuerpauschalierung müssen Sie die zuvor genannten Voraussetzungen zusätzlich prüfen. Für Fragen stehen wir Ihnen gerne zur Verfügung.

Zu der pauschalen Lohnsteuer kommen Solidaritätszuschlag und ggf. Kirchensteuer hinzu, die ebenfalls pauschaliert werden können und sich dann nach der Lohnsteuer bemessen. Den Solidaritätszuschlag berechnen Sie in diesen Fällen immer mit 5,5 %; die pauschalen Kirchensteuersätze sind in den einzelnen Bundesländern unterschiedlich hoch.

Hinweis: Die Kirchensteuer bemisst sich grundsätzlich von der einzubehaltenden Lohnsteuer. Der Erhebungssatz ist in den einzelnen Bundesländern unterschiedlich hoch. Sprechen Sie uns an, wenn Sie unsicher sind, welcher Erhebungssatz in Ihrem Fall maßgeblich ist.

Auch im Falle der pauschalen Lohnsteuererhebung mit 25 % schulden Sie zwar die Lohnsteuer; können diese jedoch auf den Arbeitnehmer abwälzen. Das führt allerdings zu einem geringeren Nettoarbeitsentgelt und der Betrag zählt nicht mehr zu den steuerlich begünstigten Minijob-Abgaben. Der pauschal besteuerte Arbeitslohn bleibt jedoch bei der Einkommensteuerveranlagung der Haushaltshilfe unberücksichtigt und kann sich daher als vorteilhaft erweisen.

Die pauschale Lohnsteuer sowie den Solidaritätszuschlag und die Kirchensteuer melden Sie beim Finanzamt an und führen die Abgaben dorthin ab.

Hinweis: Die Pauschsteuer ist für den Arbeitnehmer in der Regel günstiger als die Individualbesteuerung, wenn er neben dem Minijob noch andere steuerpflichtige Einkünfte erzielt.

Im Unterschied zu den 450 Euro-Minijobs zahlen Sie als Arbeitgeber eines kurzfristigen Minijobs im Privathaushalt in der Regel nur Umlagen von maximal 0,94 % sowie den Pauschalbeitrag zur Unfallversicherung in Höhe von 1,6 % an die Minijob-Zentrale.

Die zweiprozentige Pauschsteuer abzuführen ist für kurzfristige Minijobs nicht möglich, da kein Pauschalbeitrag zur Rentenversicherung zu zahlen ist (vgl. VI,1,a). Die Lohnsteuer erheben Sie daher individuell oder wenn es sinnvoll und zulässig ist, pauschal mit 25 % und führen diese an das Finanzamt ab.

Top Haushaltshilfe

2. Individuelle Lohnsteuer

Wählen Sie diese Form des Lohnsteuerabzugs, sind die sog. individuellen Lohnsteuerabzugsmerkmale der Haushaltshilfe ausschlaggebend – also die Lohnsteuerklasse, die Anzahl der Kinder sowie eventuelle Freibeträge etc. Die Merkmale werden Ihnen vom Finanzamt elektronisch übermittelt (elektronische Lohnsteuerabzugsmerkmale, ELStAM). Hierfür sind die Steueridentifikationsnummer und das Geburtsdatum des Arbeitnehmers erforderlich.

Hinweis: Arbeitgeber ohne maschinelle Lohnabrechnung, die ausschließlich Minijobber in Privathaushalten beschäftigen, können anstelle der elektronischen Lohnsteuerbescheinigung eine entsprechende manuelle Lohnsteuerbescheinigung (Besondere Lohnsteuer-bescheinigungen) erteilen. Den Vordruck erhalten Sie kostenlos beim Finanzamt.

Die Höhe der zu zahlenden Lohnsteuer unterliegt der Steuerprogression. Erst ab einem steuerpflichtigen Einkommen der Haushaltshilfe von über 8.354 € in 2015 erfolgt der Eintritt in die Steuerpflicht. Da die Jahres-Entgeltgrenze für 450 Euro-Minijobs bei 5.400 € erreicht ist (450 € x 12

Monate), kann die individuelle Besteuerung günstiger sein, als die Lohnsteuer pauschal zu erheben. Das hängt allerdings von der Steuerklasse ab und davon, ob der Arbeitnehmer weitere steuerpflichtige Einnahmen, beispielsweise aus anderen Beschäftigungen oder Vermietung und Verpachtung erzielt. In diesem Falle kann für ihn die Pauschalierung vorteilhaft sein. Das gilt genauso für kurzfristige Minijobs.

In der Steuerklasse I ist Einkommen in Höhe eines Minijobs lohnsteuerfrei. Hingegen fällt in der Steuerklasse V für einen Minijob mit 450 € Arbeitsentgelt Lohnsteuer in Höhe von 43,33 € zzgl. Kirchensteuer und Solidaritätszuschlag an. Hier ist die Pauschalierung mit zwei Prozent wesentlich günstiger (9 € inkl. Kirchensteuer und Soli).

Die einzubehaltende Lohnsteuer bestimmen Sie entweder mittels Monats-, Wochen- und Tageslohn-Steuertabellen oder einer entsprechenden Berechnungssoftware ausgehend vom Verdienst der Haushaltshilfe.

Alternativ haben Sie die Möglichkeit, den Betrag anhand des voraussichtlichen Jahresarbeitsentgelts zu ermitteln. Für dieses Verfahren müssen Sie vom Finanzamt zugelassen sein (Antragstellung erforderlich). Das ist jedoch nur für das laufende Arbeitsentgelt möglich und wird als permanenter Lohnsteuerjahresausgleich bezeichnet. Die Entgeltbestandteile, die nicht laufender Arbeitslohn sind (sonstige Bezüge wie Weihnachts- oder Urlaubsgeld), müssen Sie dem Kalenderjahr zuordnen, in dem diese dem Arbeitnehmer zugeflossen sind und nach besonderen Vorschriften besteuern.

Neben der Lohnsteuer müssen Sie den Solidaritätszuschlag und ggf. die Kirchensteuer erheben. Den Zuschlag erheben Sie grundsätzlich mit 5,5 % der einzubehaltenden Lohnsteuer. Es gibt jedoch einige Besonderheiten zu beachten (fiktive Lohnsteuerberechnung).

Hinweis Als Arbeitgeber haften Sie sowohl für die Lohnsteuer als auch für einen zu gering einbehaltenen Solidaritätszuschlag.

Gehört die bei Ihnen beschäftigte Haushaltshilfe einer steuerberechtigten Religionsgemeinschaft an, behalten Sie zusätzlich zur Lohnsteuer und dem Solidaritätszuschlag auch die Kirchensteuer vom Lohn ein. Diese bemisst sich grundsätzlich ebenfalls von der einzubehaltenden Lohnsteuer, wobei allerdings Besonderheiten zu beachten sind (fiktive Lohnsteuerberechnung). Der Erhebungssatz beträgt regelmäßig 9 %, außer in Bayern und Baden-Württemberg mit 8 %.

Die Lohnsteuer sowie Solidaritätszuschlag und ggf. Kirchensteuer melden Sie beim Finanzamt an und führen die einbehaltenen Abgaben dorthin ab.

Hinweis Die Lohnsteuer-Anmeldungen können Sie nur noch mit elektronischem Zertifikat an das Finanzamt übermitteln. Sprechen Sie uns hierzu gerne an.

VII. Entscheidungshilfen

| Welche Methode der Lohnsteuererhebung ist wann vorteilhaft? | |

| Individuelle Lohnsteuer | Pauschalierung |

| Bei Lohnsteuerklassen | Bei Lohnsteuerklassen |

| z.B. Schüler und Studenten | Arbeitnehmer mit weiteren steuerpflichtigen Einkünften, z. B. weitere Arbeitsstelle, Vermietung und Verpachtung, Rentenbezug |

Mehr Infos unter Privatausgaben von der Steuer absetzen und Haushaltsnahe Dienstleistungen. Alle Informationen und Angaben in diesem Mandanten-Merkblatt haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen. Rechtsstand: 1.1.2015

Top Haushaltshilfe

Noch mehr hilfreiche Steuerrechner

Sozialversicherungsrechtliche Gesetzesgrundlagen

§ 8 SGB IV Geringfügige Beschäftigung und geringfügige selbständige Tätigkeit

(1) Eine geringfügige Beschäftigung liegt vor, wenn

1. das Arbeitsentgelt aus dieser Beschäftigung regelmäßig im Monat 400 Euro nicht übersteigt,

2. die Beschäftigung innerhalb eines Kalenderjahres auf längstens zwei Monate

oder 50 Arbeitstage nach ihrer Eigenart begrenzt zu sein pflegt oder im Voraus vertraglich begrenzt ist, es sei denn, dass die Beschäftigung berufsmäßig ausgeübt wird und ihr Entgelt 400 Euro im Monat übersteigt.

(2) Bei der Anwendung des Absatzes 1 sind mehrere geringfügige Beschäftigungen nach Nummer 1 oder Nummer 2 sowie geringfügige Beschäftigungen nach Nummer 1 mit Ausnahme einer geringfügigen Beschäftigung nach Nummer 1 und nicht geringfügige Beschäftigungen zusammenzurechnen. Eine geringfügige Beschäftigung liegt nicht mehr vor, sobald die Voraussetzungen des Absatzes 1 entfallen. Wird bei der Zusammenrechnung nach Satz 1 festgestellt, dass die Voraussetzungen einer geringfügigen Beschäftigung nicht mehr vorliegen, tritt die Versicherungspflicht erst mit dem Tage der Bekanntgabe der Feststellung durch die Einzugsstelle oder einen Träger der Rentenversicherung ein.

(3) Die Absätze 1 und 2 gelten entsprechend, soweit anstelle einer Beschäftigung eine selbständige Tätigkeit ausgeübt wird. Dies gilt nicht für das Recht der Arbeitsförderung.

§ 8a SGB IV Geringfügige Beschäftigung in Privathaushalten

Werden geringfügige Beschäftigungen ausschließlich in Privathaushalten ausgeübt, gilt § 8. Eine geringfügige Beschäftigung im Privathaushalt liegt vor, wenn diese durch einen privaten Haushalt begründet ist und die Tätigkeit sonst gewöhnlich durch Mitglieder des privaten Haushalts erledigt wird.

§ 27 SGB III Versicherungsfreie Beschäftigte

(1) …

(2) Versicherungsfrei sind Personen in einer geringfügigen Beschäftigung; abweichend von § 8 Abs. 2 Satz 1 des Vierten Buches werden geringfügige Beschäftigungen und nicht geringfügige Beschäftigungen nicht zusammengerechnet. Versicherungsfreiheit besteht nicht für Personen, die

1. im Rahmen betrieblicher Berufsbildung, nach dem Gesetz zur Förderung eines freiwilligen sozialen Jahres, nach dem Gesetz zur Förderung eines freiwilligen ökologischen Jahres,

2. wegen eines erheblichen Arbeitsausfalls mit Entgeltausfall i.S. der Vorschriften über das Kurzarbeitergeld oder eines witterungsbedingten Arbeitsausfalls i.S. der Vorschriften über das Winterausfallgeld oder

3. wegen stufenweiser Wiedereingliederung in das Erwerbsleben (§ 74 Fünftes Buch, § 28 Neuntes Buch) oder aus einem sonstigen der in § 126 Abs. 1 genannten Gründe nur geringfügig beschäftigt sind.

(3) und (4) …

(5) Versicherungsfrei sind Personen, die während der Zeit, in der ein Anspruch auf Arbeitslosengeld oder Arbeitslosenhilfe besteht, eine mehr als geringfügige, aber weniger als fünfzehn Stunden wöchentlich umfassende Beschäftigung ausüben; gelegentliche Abweichungen von geringer Dauer bleiben unberücksichtigt. Satz 1 gilt nicht für Beschäftigungen, die während der Zeit, in der ein Anspruch auf Teilarbeitslosengeld besteht, ausgeübt werden.

§ 434i SGB III Zweites Gesetz für moderne Dienstleistungen am Arbeitsmarkt

Personen, die am in einer mehr als geringfügigen Beschäftigung versicherungspflichtig waren, die die Merkmale einer geringfügigen Beschäftigung in der ab geltenden Fassung von § 8 des Vierten Buches erfüllt, bleiben in dieser Beschäftigung versicherungspflichtig. Sie werden auf ihren Antrag von der Versicherungspflicht befreit. Die Befreiung wirkt vom an. Sie ist auf diese Beschäftigung beschränkt.

§ 14 SGB IV Arbeitsentgelt

(1) Arbeitsentgelt sind alle laufenden oder einmaligen Einnahmen aus einer Beschäftigung, gleichgültig, ob ein Rechtsanspruch auf die Einnahmen besteht, unter welcher Bezeichnung oder in welcher Form sie geleistet werden und ob sie unmittelbar aus der Beschäftigung oder im Zusammenhang mit ihr erzielt werden. Arbeitsentgelt sind auch Entgeltteile, die durch Entgeltumwandlung nach § 1 Abs. 2 des Gesetzes zur Verbesserung der betrieblichen Altersversorgung für betriebliche Altersversorgung in den Durchführungswegen Direktzusage oder Unterstützungskasse verwendet werden. Steuerfreie Aufwandsentschädigungen und die in § 3 Nr. 26 des Einkommensteuergesetzes genannten steuerfreien Einnahmen gelten nicht als Arbeitsentgelt.

(2) Ist ein Nettoarbeitsentgelt vereinbart, gelten als Arbeitsentgelt die Einnahmen des Beschäftigten einschließlich der darauf entfallenden Steuern und der seinem gesetzlichen Anteil entsprechenden Beiträge zur Sozialversicherung und zur Arbeitsförderung. Sind bei illegalen Beschäftigungsverhältnissen Steuern und Beiträge zur Sozialversicherung und zur Arbeitsförderung nicht gezahlt worden, gilt ein Nettoarbeitsentgelt als vereinbart.

(3) Bei Verwendung eines Haushaltsschecks (§ 28a Abs. 7) gilt der ausgezahlte Betrag zuzüglich der durch Abzug vom Arbeitslohn einbehaltenen Steuern als Arbeitsentgelt.

(4) …

§ 28a SGB IV Meldepflicht

(1) - (6) …

(7) Der Arbeitgeber erstattet der Einzugsstelle für einen im privaten Haushalt Beschäftigten anstelle der Meldung nach Absatz 1 unverzüglich eine vereinfachte Meldung (Haushaltsscheck) mit den Angaben nach Absatz 8 Satz 1, wenn das Arbeitsentgelt (§ 14 Abs. 3) aus dieser Beschäftigung regelmäßig 400 Euro im Monat nicht übersteigt. Der Arbeitgeber erteilt der Einzugsstelle eine Ermächtigung zum Einzug des Gesamtsozialversicherungsbeitrags. Der Haushaltsscheck ist vom Arbeitgeber und vom Beschäftigten zu unterschreiben. Die Absätze 2, 3 und 5 gelten nicht.

(8) Der Haushaltsscheck enthält

1. den Familiennamen, Vornamen, die Anschrift und die Betriebsnummer des Arbeitgebers,

2. den Familiennamen, Vornamen, die Anschrift und die Versicherungsnummer des Beschäftigten; kann die Versicherungsnummer nicht angegeben werden, ist das Geburtsdatum des Beschäftigten einzutragen,

3. die Angabe, ob der Beschäftigte im Zeitraum der Beschäftigung bei mehreren Arbeitgebern beschäftigt ist, und

4. a) bei einer Meldung bei jeder Lohn- oder Gehaltszahlung den Zeitraum der Beschäftigung, das Arbeitsentgelt (§ 14 Abs. 3) für diesen Zeitraum sowie am Ende der Beschäftigung den Zeitpunkt der Beendigung,

b) bei einer Meldung zu Beginn der Beschäftigung deren Beginn und das monatliche Arbeitsentgelt (§ 14 Abs. 3),

c) bei einer Meldung wegen Änderung des Arbeitsentgelts (§ 14 Abs. 3) den neuen Betrag und den Zeitpunkt der Änderung,

d) bei einer Meldung am Ende der Beschäftigung den Zeitpunkt der Beendigung,

e) bei Erklärung des Verzichts auf Versicherungsfreiheit nach § 5 Abs. 2 Satz 2 des Sechsten Buches den Zeitpunkt des Verzichts.

Bei sich anschließenden Meldungen kann von der Angabe der Anschrift des Arbeitgebers und des Beschäftigten abgesehen werden.

(9) Die Absätze 1 bis 8 gelten entsprechend für versicherungsfrei geringfügig Beschäftigte mit der Maßgabe, daß für geringfügig Beschäftigte nach § 8 Abs. 1 Nr. 2 eine Jahresmeldung nicht zu erstatten ist.

§ 6 SGB V Versicherungsfreiheit

(1) Versicherungsfrei sind

1. …

2. Bearnte, Richter, Soldaten auf Zeit sowie Berufssoldaten der Bundeswehr und sonstige Beschäftigte des Bundes, eines Landes, eines Gerneindeverbandes, einer Gemeinde, von öffentlich-rechtlichen Körperschaften, Anstalten, Stiftungen oder Verbänden öffentlichrechtlicher Körperschaften oder deren Spitzenverbänden, wenn sie nach beamtenrechtlichen Vorschriften oder Grundsätzen bei Krankheit Anspruch auf Fortzahlung der Bezüge und auf Beihilfe oder Heilfürsorge haben,

3. - 8. …

(2) - (8) …

§ 7 SGB V Versicherungsfreiheit bei geringfügiger Beschäftigung

(1) Wer eine geringfügige Beschäftigung nach §§ 8, 8a des Vierten Buches ausübt, ist in dieser Beschäftigung versicherungsfrei; dies gilt nicht für eine Beschäftigung

1. im Rahmen betrieblicher Berufsbildung,

2. nach dem Gesetz zur Förderung eines freiwilligen sozialen Jahres,

3. nach dem Gesetz zur Förderung eines freiwilligen ökologischen Jahres.

§ 8 Abs. 2 des Vierten Buches ist mit der Maßgabe anzuwenden, dass eine Zusammenrechnung mit einer nicht geringfügigen Beschäftigung nur erfolgt, wenn diese Versicherungspflicht begründet.

(2) Personen, die am nur in einer Beschäftigung versicherungspflichtig waren, die die Merkmale einer geringfügigen Beschäftigung nach den §§ 8, 8a des Vierten Buches erfüllt, und die nach dem nicht die Voraussetzungen für eine Versicherung nach § 10 erfüllen, bleiben in dieser Beschäftigung versicherungspflichtig. Sie werden auf ihren Antrag von der Versicherungspflicht befreit. § 8 Abs. 2 gilt entsprechend mit der Maßgabe, dass an die Stelle des Zeitpunkts des Beginns der Versicherungspflicht der tritt. Die Befreiung ist auf die jeweilige Beschäftigung beschränkt.

§ 8 SGB V Befreiung von der Versicherungspflicht

(1) …

(2) Der Antrag ist innerhalb von drei Monaten nach Beginn der Versicherungspflicht bei der Krankenkasse zu stellen. Die Befreiung wirkt vom Beginn der Versicherungspflicht an, wenn seit diesem Zeitpunkt noch keine Leistungen in Anspruch genommen wurden, sonst vom Beginn des Kalendermonats an, der auf die Antragstellung folgt. Die Befreiung kann nicht widerrufen werden.

§ 249b SGB V Beitrag des Arbeitgebers bei geringfügiger Beschäftigung

Der Arbeitgeber einer Beschäftigung nach § 8 Abs. 1 Nr. 1 des Vierten Buches hat für Versicherte, die in dieser Beschäftigung versicherungsfrei oder nicht versicherungspflichtig sind, einen Beitrag in Höhe von 11 vom Hundert des Arbeitsentgelts dieser Beschäftigung zu tragen. Für Beschäftigte in Privathaushalten nach § 8a Satz 1 des Vierten Buches, die in dieser Beschäftigung versicherungsfrei oder nicht versicherungspflichtig sind, hat der Arbeitgeber einen Beitrag in Höhe von 5 vom Hundert des Arbeitsentgelts dieser Beschäftigung zu tragen. Für den Beitrag des Arbeitgebers gelten der Dritte Abschnitt des Vierten Buches sowie § 111 Abs. 1 Nr. 2 bis 4, 8 und Abs. 2 und 4 des Vierten Buches entsprechend.

§ 5 SGB VI Versicherungsfreiheit

(1) …

(2) Versicherungsfrei sind Personen, die

1. eine geringfügige Beschäftigung (§ 8 Abs. 1, § 8a Viertes Buch),

2. eine geringfügige selbständige Tätigkeit (§ 8 Abs. 3, § 8a Viertes Buch) oder

3. eine geringfügige nicht erwerbsmäßige Pflegetätigkeit

ausüben, in dieser Beschäftigung, selbständigen Tätigkeit oder Pflegetätigkeit; § 8 Abs. 2 Viertes Buch ist mit der Maßgabe anzuwenden, dass eine Zusammenrechnung mit einer nicht geringfügigen Beschäftigung oder nicht geringfügigen selbständigen Tätigkeit nur erfolgt, wenn diese versicherungspflichtig ist. Satz 1 Nr. 1 gilt nicht für geringfügig Beschäftigte nach § 8 Abs. 1 Nr. 1 und § 8a des Vierten Buches, die durch schriftliche Erklärung gegenüber dem Arbeitgeber auf die Versicherungsfreiheit verzichten; der Verzicht kann nur mit Wirkung für die Zukunft und bei mehreren geringfügigen Beschäftigungen nur einheitlich erklärt werden und ist für die Dauer der Beschäftigung bindend. Satz 1 Nr. 1 und 2 gilt nicht für Personen, die im Rahmen betrieblicher Berufsbildung, nach dem Gesetz zur Förderung eines freiwilligen sozialen Jahres, nach dem Gesetz zur Förderung eines freiwilligen ökologischen Jahres oder nach § 1 Satz 1 Nr. 2 bis 4 beschäftigt sind oder von der Möglichkeit einer stufenweisen Wiederaufnahme einer nicht geringfügigen Tätigkeit (§ 74 Fünftes Buch) Gebrauch machen. Eine nicht erwerbsmäßige Pflegetätigkeit ist geringfügig, wenn die Beitragsbemessungsgrundlage für die Pflegetätigkeit (§ 166 Abs. 2) auf den Monat bezogen 400 Euro nicht übersteigt; mehrere nicht erwerbsmäßige Pflegetätigkeiten sind zusammenzurechnen.

(3) Versicherungsfrei sind Personen, die während der Dauer eines Studiums als ordentliche Studierende einer Fachschule oder Hochschule

1. ein Praktikum ableisten, das in ihrer Studienordnung oder Prüfungsordnung vorgeschrieben ist, oder

2. ein Praktikum ohne Entgelt oder gegen ein Entgelt, das regelmäßig im Monat 400 Euro nicht übersteigt, ableisten.

(4) …

§ 163 SGB VI Sonderregelung für beitragspflichtige Einnahmen Beschäftigter

(1) bis (7) …

(8) Bei Arbeitnehmern, die eine geringfügige Beschäftigung ausüben und in dieser Beschäftigung versicherungspflichtig sind, weil sie nach § 5 Abs. 2 Satz 2 auf die Versicherungsfreiheit verzichtet haben, ist beitragspflichtige Einnahme das Arbeitsentgelt, mindestens jedoch der Betrag in Höhe von 155 Euro.

(9) und (10) …

§ 168 SGB VI Beitragstragung bei Beschäftigten

(1) Die Beiträge werden getragen

1. und 1a. …

1b. bei Personen, die gegen Arbeitsentgelt geringfügig versicherungspflichtig beschäftigt werden, von den Arbeitgebern in Höhe des Betrages, der 12 vom Hundert des der Beschäftigung zugrunde liegenden Arbeitsentgelts entspricht, im Übrigen vom Versicherten.

1c. bei Personen, die gegen Arbeitsentgelt in Privathaushalten geringfügig versicherungspflichtig beschäftigt werden, von den Arbeitgebern in Höhe des Betrages, der 5 vom Hundert des der Beschäftigung zugrunde liegenden Arbeitsentgelts entspricht, im Übrigen vom Versicherten.

1d. bis 9. …

(2) und (3) …

§ 172 SGB VI Arbeitgeberanteil bei Versicherungsfreiheit

(1) Für Beschäftigte, die

1. als Bezieher einer Vollrente wegen Alters,

2. als Versorgungsbezieher,

3. wegen Vollendung des 65. Lebensjahres oder

4. wegen einer Beitragserstattung

versicherungsfrei sind, tragen die Arbeitgeber die Hälfte des Beitrags, der zu zahlen wäre, wenn die Beschäftigten versicherungspflichtig wären; in der knappschaftlichen Rentenversicherung ist statt der Hälfte des Beitrags der auf Arbeitgeber entfallende Beitragsanteil zu zahlen. Satz 1 findet keine Anwendung auf versicherungsfrei geringfügig Beschäftigte und Beschäftigte nach § 1 Satz 1 Nr. 2.

(2) …

(3) Für Beschäftigte nach § 8 Abs. 1 Nr. 1 Viertes Buch, die in dieser Beschäftigung versicherungsfrei oder von der Versicherungspflicht befreit sind oder die nach § 5 Abs. 4 versicherungsfrei sind, tragen die Arbeitgeber einen Beitragsanteil in Höhe von 12 vom Hundert des Arbeitsentgelts, das beitragspflichtig wäre, wenn die Beschäftigten versicherungspflichtig wären. Das gilt nicht für Studierende, die nach § 5 Abs. 3 versicherungsfrei sind.

(3a) Für Beschäftigte in Privathaushalten nach § 8a Satz 1 des Vierten Buches, die in dieser Beschäftigung versicherungsfrei oder von der Versicherungspflicht befreit sind oder die nach § 5 Abs. 4 versicherungsfrei sind, tragen die Arbeitgeber einen Beitragsanteil in Höhe von 5 vom Hundert des Arbeitsentgelts, das beitragspflichtig wäre, wenn die Beschäftigten versicherungspflichtig wären.

(4) Für den Beitragsanteil des Arbeitgebers gelten die Vorschriften des Dritten Abschnitts des Vierten Buches sowie die Bußgeldvorschriften des § 111 Abs. 1 Nr. 2 bis 4, 8 und Abs. 2 und 4 des Vierten Buches entsprechend.

§ 229 SGB VI Versicherungspflicht

(1) bis (5) …

(6) Personen, die am in einer Beschäftigung oder selbständigen Tätigkeit ohne einen Verzicht auf die Versicherungsfreiheit (§ 5 Abs. 2 Satz 2) versicherungspflichtig waren, die die Merkmale einer geringfügigen Beschäftigung oder selbständigen Tätigkeit in der ab geltenden Fassung von § 8 des Vierten Buches oder die Merkmale einer geringfügigen Beschäftigung oder selbständigen Tätigkeit im Privathaushalt (§ 8a Viertes Buch) erfüllt, bleiben in dieser Beschäftigung oder selbständigen Tätigkeit versicherungspflichtig. Sie werden auf ihren Antrag von der Versicherungspflicht befreit. Die Befreiung wirkt vom an, wenn sie bis zum beantragt wird, sonst vom Eingang des Antrags an. Sie ist auf die jeweilige Beschäftigung oder selbständige Tätigkeit beschränkt.

Top Haushaltshilfe

Rechtsgrundlagen zum Thema: Haushaltshilfe

UStGUStG § 4 Steuerbefreiungen bei Lieferungen und sonstigen Leistungen

UStAE

UStAE 4.16.1. Anwendungsbereich und Umfang der Steuerbefreiung

UStAE 4.16.5. Weitere Betreuungs- und/oder Pflegeeinrichtungen

UStAE 4.16.1. Anwendungsbereich und Umfang der Steuerbefreiung

UStAE 4.16.5. Weitere Betreuungs- und/oder Pflegeeinrichtungen

UStR

UStR 121a. Gestellung von land- und forstwirtschaftlichen Arbeitskräften sowie Gestellung von Betriebshelfern und Haushaltshilfen

EStH 32b

Steuer-Newsletter

Steuer-Newsletter