Krankenversicherung bei Minijobs (Geringfügige Beschäftigung)

Wie hoch sind die Beiträge zur Krankenversicherung bei Minijobs?

Inhaltsverzeichnis

Eine geringfügig entlohnte Beschäftigung liegt vor, wenn das Arbeitsentgelt aus dieser Beschäftigung regelmäßig 450 Euro monatlich nicht überschreitet. Wenn Sie eine Tätigkeit ausüben, bei der Ihr regelmäßiger monatlicher Bruttoverdienst 450 Euro nicht übersteigt, haben Sie einen Minijob.

Aushilfsjobs: Günstige Beschäftigungen mit Mini- und Kurzfristjobs. Für Aushilfsbeschäftigungen gibt es Vergünstigungen bei Steuern und Sozialabgaben. Dieses Video zeigt, welche es sind und wie Sie sie nutzen.

Mit unserem kostenlosen Rechner können Sie die Beiträge schnell & einfach berechnen:

Krankenversicherung geringfügige Beschäftigung

- Aufnahme einer geringfügig entlohnten Beschäftigung

- Bestehen weitere geringfügig entlohnte Beschäftigungen ?

Tipp: Rentenversicherungspflicht für Minijobber

Tipp: Gesetzliche (GKV) & Private Krankenversicherung (PKV)

Krankenversicherung bei Minijob: Der Arbeitgeber hat Pauschalbeiträge zur Krankenversicherung in Höhe von 13 Prozent des Bruttoarbeitsentgeltes für geringfügig entlohnte Beschäftigte bzw. in Höhe von 5 Prozent für geringfügig entlohnte Beschäftigte in Privathaushalten zu entrichten. Das gilt allerdings nur dann, wenn der Arbeitnehmer tatsächlich in der gesetzlichen Krankenversicherung (auch familienversichert) versichert ist, d.h. liegt keine Zugehörigkeit des geringfügig entlohnten Beschäftigten zur gesetzlichen Krankenversicherung vor, fällt für den Arbeitgeber kein Krankenversicherungsbeitrag an. Zusätzliche Ansprüche entstehen aus diesen Krankenversicherungsbeiträgen nicht. Für eine kurzfristige Beschäftigung sind weder vom Arbeitgeber noch vom Arbeitnehmer Beiträge zur Krankenversicherung zu zahlen.

Aus dieser Beschäftigung zahlen Sie als geringfüg Beschäftigter grundsätzlich keine eigenen Beiträge zur Kranken- und Pflegeversicherung. Auch nicht, wenn Sie noch eine andere Beschäftigung haben. Minijobber selbst zahlen keine Beiträge zur Kranken-, Pflege- und Arbeitslosenversicherung. Das heißt aber auch, dass Sie über den Minijob nicht krankenversichert sind, sondern Ihr bisheriger Krankenversicherungsschutz bestehen bleibt.

Drei Arten, als Minijobber krankenversichert zu sein:

- Eigene Krankenversicherung: Ihr Minijob ist nur ein zusätzliches Einkommen neben Ihrem Hauptjob, über den Sie ganz "normal" krankenversichert sind.

- Familienversicherung: Sie sind über ein Familienmitglied kostenlos mitversichert – zum Beispiel über Ihre Eltern oder Ihren Ehepartner.

- Studentische Krankenversicherung: Sie studieren an einer Hochschule und sind als Student zum ermäßigten Preis krankenversichert.

Bei 450-Euro-Minijobs zahlen Sie als gewerblicher Arbeitgeber einen Pauschalbeitrag von 13 Prozent zur Krankenversicherung. Berechnungsgrundlage ist der Brutto-Verdienst Ihres Minijobbers. Als Arbeitgeber müssen Sie den Pauschalbeitrag nur bezahlen, wenn Ihr Minijobber in der deutschen gesetzlichen Krankenversicherung pflicht-, freiwillig oder familienversichert ist. Das gilt beispielsweise auch für Minijobber, die bereits aufgrund ihrer Hauptbeschäftigung Krankenversicherungsbeiträge bis zur Beitragsbemessungsgrenze zahlen. Ist Ihr Minijobber privat krankenversichert, fällt dieser Pauschalbeitrag nicht an. Arbeitgeber dürfen Sie Ihren Pauschalbeitrag zur Krankenversicherung auch nicht vom Verdienst Ihres Minijobbers abziehen.

Top Minijob Rechner

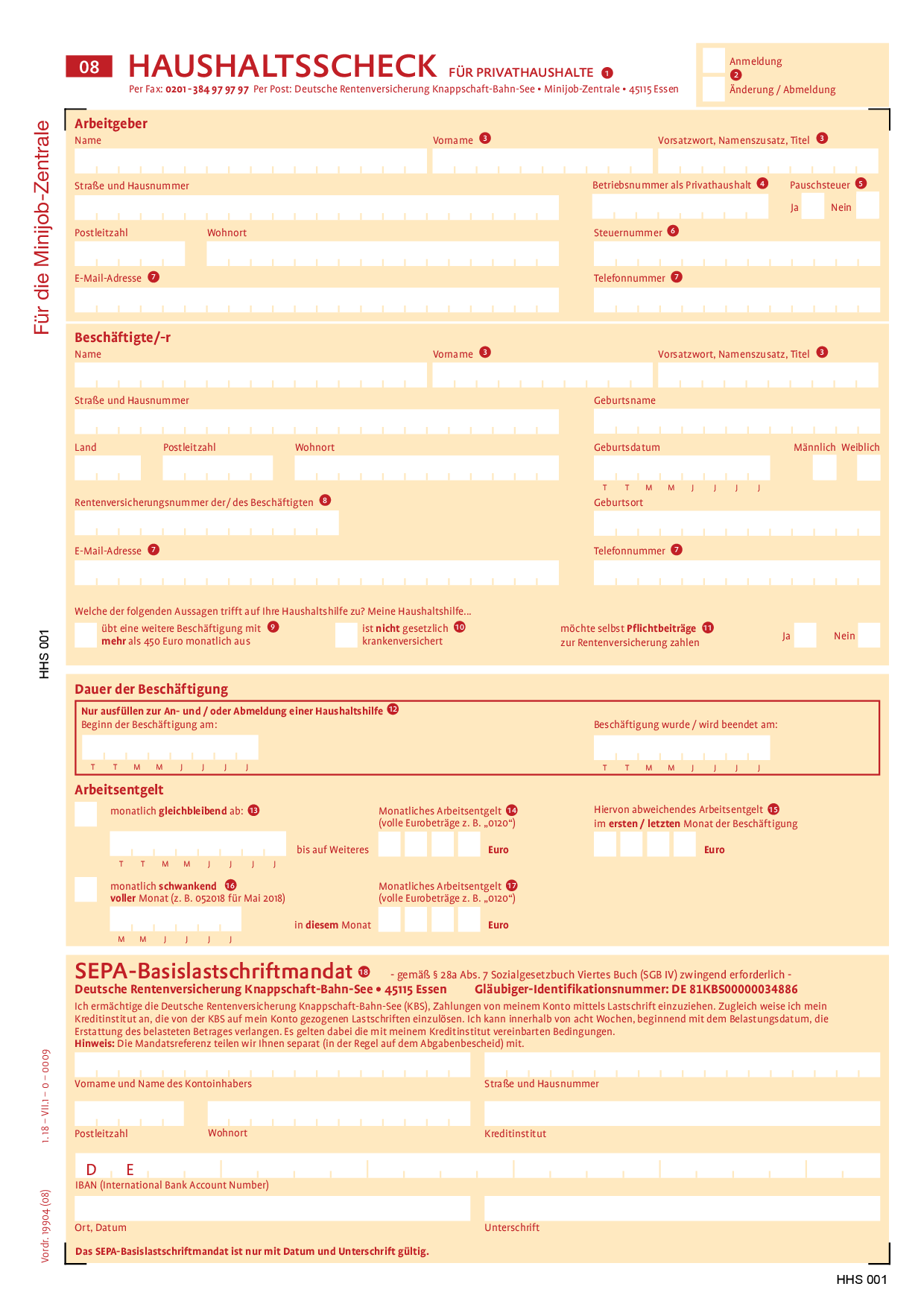

Haushaltsscheck + Anmeldung

Eine besondere Regelung gilt für Mini-Jobs im Haushalt. Zwar liegt auch hier die Obergrenze bei 450 EUR, der Arbeitgeber zahlt jedoch nur eine Pauschale von 12 % mit folgender Aufteilung: je 5 % für Rente- und Krankenversicherung und zusätzlich 2 % Steuern. Ein weiterer Vorteil besteht darin, dass 20 % der Kosten, aber maximal 510 EUR die Arbeitgeber für Haushaltshilfen steuermindernd in der Steuererklärung geltend machen können.

Haushaltsscheck

Mehr Infos auch unter Haushaltsscheckverfahren

Top Minijob Rechner

Richtlinien für die versicherungsrechtliche Beurteilung von geringfügigen Beschäftigungen (GeringfügRL) i.d.F. vom 26.07.2021

[Vorspann]

Die Geringfügigkeits-Richtlinien beschreiben die zwei Arten der geringfügigen Beschäftigung. Hierbei handelt es sich um die geringfügig entlohnte Beschäftigung, die wegen der geringen Höhe des Arbeitsentgelts und die kurzfristige Beschäftigung, die aufgrund ihrer kurzen Dauer geringfügig ist.

Die für geringfügig entlohnte Beschäftigungen maßgebende monatliche Arbeitsentgeltgrenze beträgt 450 EUR. Für den Bereich der Kranken-, Pflege- und Rentenversicherung werden geringfügig entlohnte Beschäftigungen und nicht geringfügige Beschäftigungen zusammengerechnet. Hierbei wird allerdings eine geringfügig entlohnte Beschäftigung von der Zusammenrechnung ausgenommen. Für den Bereich der Arbeitslosenversicherung werden geringfügige und nicht geringfügige Beschäftigungen nicht zusammengerechnet.

Arbeitnehmer in einer geringfügig entlohnten Beschäftigung sind grundsätzlich rentenversicherungspflichtig; d.h. sie werden in der Rentenversicherung kraft Gesetzes an der Beitragszahlung beteiligt. Sie haben aber die Möglichkeit, gegenüber dem Arbeitgeber die Befreiung von der Versicherungspflicht in der Rentenversicherung zu beantragen und somit von der Zahlung ihres Beitragsanteils befreit zu werden. In der Kranken-, Pflege- und Arbeitslosenversicherung sind geringfügig entlohnt Beschäftigte versicherungsfrei bzw. nicht versicherungspflichtig.

Arbeitnehmer in einer kurzfristigen Beschäftigung können drei Monate oder 70 Arbeitstage beschäftigt sein und sind in allen Versicherungszweigen versicherungs- sowie beitragsfrei, sofern keine berufsmäßige Beschäftigung mit einem monatlichen Arbeitsentgelt von mehr als 450 EUR vorliegt.

Der Arbeitgeber eines geringfügig entlohnt Beschäftigten muss unter bestimmten Voraussetzungen Pauschalbeiträge zur Kranken- und Rentenversicherung bzw. gemeinsam mit dem Arbeitnehmer Pflichtbeiträge zur Rentenversicherung zahlen. Die Pauschalbeitragssätze betragen in der Krankenversicherung 13 % und in der Rentenversicherung 15 % des Arbeitsentgelts. Bei Zahlung von Pflichtbeiträgen zur Rentenversicherung beläuft sich der Beitragsanteil des Arbeitgebers ebenfalls auf 15 % des Arbeitsentgelts. Im Falle der Zahlung von Pauschalbeiträgen oder Pflichtbeiträgen zur Rentenversicherung hat der Arbeitgeber im Übrigen die Möglichkeit, eine Pauschsteuer in Höhe von 2 % zu zahlen.

Arbeitnehmer, die der Rentenversicherungspflicht unterliegen, müssen in der Regel 3,6 % des Arbeitsentgelts als Eigenanteil aufbringen, also den Pauschalbeitrag des Arbeitgebers in Höhe von 15 % um die Differenz zum vollen Rentenversicherungsbeitragssatz von 18,6 % aufstocken.

Für geringfügig entlohnte Beschäftigungen im Privathaushalt betragen die Beitragssätze für die vom Arbeitgeber zu tragenden Pauschalbeiträge zur Kranken- und Rentenversicherung jeweils 5 % des Arbeitsentgelts. Hier beläuft sich der Eigenanteil des Arbeitnehmers bei vorliegender Rentenversicherungspflicht somit in der Regel auf 13,6 % des Arbeitsentgelts.

Die Durchführung des Beitrags- und Meldeverfahrens für geringfügig Beschäftigte – einschließlich der in Privathaushalten geringfügig Beschäftigten – obliegt der Deutschen Rentenversicherung Knappschaft-Bahn-See als Träger der Rentenversicherung. Diese Aufgabe wird von der Minijob-Zentrale der Deutschen Rentenversicherung Knappschaft-Bahn-See wahrgenommen. Dies bedeutet, dass die Minijob-Zentrale die Pauschalbeiträge zur Kranken- und Rentenversicherung einzieht. Auch die Pflichtbeiträge zur Rentenversicherung für diejenigen geringfügig Beschäftigten, die der Rentenversicherungspflicht unterliegen, sind an die Minijob-Zentrale zu zahlen. Die Minijob-Zentrale erhält darüber hinaus sämtliche Meldungen für geringfügig entlohnt sowie für kurzfristig Beschäftigte. Im Übrigen führt die Deutsche Rentenversicherung Knappschaft-Bahn-See als Träger der knappschaftlichen Krankenversicherung für die Minijob-Zentrale bei allen geringfügig Beschäftigten das Verfahren zum Ausgleich der Arbeitgeberaufwendungen für Entgeltfortzahlung bei Arbeitsunfähigkeit und Mutterschaft durch, und zwar unabhängig davon, welcher Krankenkasse der geringfügig Beschäftigte angehört.

Seit der letzten Fassung der Geringfügigkeits-Richtlinien vom 21.11.2018 ergeben sich insbesondere folgende Änderungen:

• Erhöhung der Übungsleiter- und der Ehrenamtspauschale nach § 3 Nr. 26 und 26a EStG von 2.400 EUR bzw. 720 EUR auf 3.000 EUR bzw. 840 EUR für die Zeit ab 1.1.2021 (Jahressteuergesetz 2020 vom 21.12.2020, BGBl. I S. 3096); vgl. B.2.2.1.6.

• Klarstellung im Zusammenhang mit der Wirkung des Verzichts auf die Rentenversicherungsfreiheit bzw. der Wirkung der Befreiung von der Rentenversicherungspflicht bei Unterbrechung einer geringfügig entlohnten Beschäftigung wegen Bezugs einer Entgeltersatzleistung (vgl. B.2.2.3.1, B.2.2.3.2.1, B.2.2.3.3 und B.2.2.4.1).

• Berücksichtigung des BSG-Urteils vom 24.11.2020 (B 12 KR 34/19 R) zu den Zeitgrenzen bei einer kurzfristigen Beschäftigung von drei Monaten oder 70 Arbeitstagen, wonach die Anwendung der jeweiligen Zeitgrenze nicht vom wöchentlichen Beschäftigungsumfang abhängt (vgl. B.2.3.1 und B.2.3.2).

• Klarstellung zur Ermittlung der Anzahl der Kalendertage für den Zeitraum einer kurzfristigen Beschäftigung, der nicht ausschließlich aus vollen Monaten, sondern auch aus Teilmonaten besteht (vgl. B.2.3.2).

• Aufnahme von Textfeldern zur Erläuterung der Berechnung der Kalendertage in den jeweiligen Beispielen mit Bezug zur kurzfristigen Beschäftigung (vgl. J).

Die Geringfügigkeits-Richtlinien wurden insbesondere unter Berücksichtigung der vorgenannten Änderungen überarbeitet und lösen die Geringfügigkeits-Richtlinien in der Fassung vom 21.11:2018 ab. Sie gelten spätestens ab 1.8.2021. Die geänderten Textpassagen wurden in Fettschrift kenntlich gemacht.

Speziell zu den bei geringfügig Beschäftigten in Privathaushalten zu beachtenden Besonderheiten nach dem Haushaltsscheckverfahren haben die Spitzenorganisationen der Sozialversicherung ein Gemeinsames Rundschreiben veröffentlicht [GR v. 04.12.2017].

Außerdem wird darauf hingewiesen, dass für den Zeitraum vom Inkrafttreten der Übergangsregelung nach § 132 SGB IV am 1.6.2021 bis 31.10.2021 höhere Zeitgrenzen von vier Monaten bzw. 102 Arbeitstagen für die kurzfristige Beschäftigung gelten, die sich vorübergehend auch auf die Regelung des gelegentlichen unvorhersehbaren Überschreitens der Entgeltgrenze im Rahmen einer geringfügig entlohnten Beschäftigung auswirken. Für entsprechende Beschäftigungszeiträume bis 31.10.2021 sind somit zusätzlich die ergänzenden Ausführungen in der Verlautbarung der Spitzenorganisationen der Sozialversicherung vom 31.5.2021 zur vorübergehenden Erhöhung der Zeitgrenzen für kurzfristige Beschäftigungen [GR v. 31.05.2021] zu beachten.

A Gesetzliche Grundlagen

[Vorspann]

Siehe § 7 Abs. 1 und 1a, § 8, § 8a, § 14 Abs. 1, § 22 Abs. 1, § 28a Abs. 1 Satz 1 Nr. 11 und Satz 2 und Abs. 9, § 28h Abs. 2 und § 28i SGB IV, § 27 Abs. 2 und 5, § 138 Abs. 1 Nr. 1 und Abs. 3 und § 436 SGB III, § 7 Abs. 1 und 2, § 8 Abs. 2 und § 249b SGB V, § 48 Abs. 6 KVLG 1989, § 5 Abs. 2, § 6 Abs. 1b, Abs. 3 und 4, § 163 Abs. 8, § 168 Abs. 1 Nr. 1b und 1c, § 172 Abs. 1, 3, 3a und 4, § 229 Abs. 5 und 6, § 230 Abs. 8, § 231 Abs. 9 und § 276a Abs. 1 und 2 SGB VI, § 2 und § 8 Abs. 1 Satz 1 Nr. 9 und Abs. 2 Satz Nr. 1, 4, 4a, 7, 9, 13 und 19 BVV, § 40a Abs. 2, 2a und 6 EStG.

B Versicherungsrecht

1 Allgemeines

[1] Nach § 7 Abs. 1 SGB V, § 27 Abs. 2 SGB III ist in der Kranken- und Arbeitslosenversicherung versicherungsfrei, wer eine geringfügige Beschäftigung ausübt. Dies gilt in der Rentenversicherung auch für kurzfristige Beschäftigungen. Aus der Krankenversicherungsfreiheit folgt, dass in dieser Beschäftigung auch keine Versicherungspflicht in der Pflegeversicherung besteht.

[2] Arbeitnehmer einer geringfügig entlohnten Beschäftigung können je nach Sachverhalt rentenversicherungspflichtig, rentenversicherungsfrei oder von der Rentenversicherungspflicht befreit sein.

[3] Die besonderen versicherungs- und beitragsrechtlichen Regelungen für geringfügige Beschäftigungen gelten in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung nicht für Personen, die

• im Rahmen betrieblicher Berufsbildung (z.B. Auszubildende, Teilnehmer an dualen Studiengängen und Praktikanten),

• im Rahmen außerbetrieblicher Berufsausbildung,

• im Rahmen des Gesetzes zur Förderung von Jugendfreiwilligendiensten [JFDG],

• im Rahmen des Gesetzes über den Bundesfreiwilligendienst [BFDG],

• als behinderte Menschen in geschützten Einrichtungen,

• in Einrichtungen der Jugendhilfe oder in Berufsbildungswerken oder ähnlichen Einrichtungen für behinderte Menschen, in denen sie für eine Erwerbstätigkeit befähigt werden sollen,

• während der individuellen betrieblichen Qualifizierung im Rahmen der Unterstützten Beschäftigung nach § 55 SGB IX,

• aufgrund einer stufenweisen Wiedereingliederung in das Erwerbsleben nach § 74 SGB V bzw. § 44 SGB IX,

• wegen konjunktureller oder saisonaler Kurzarbeit

geringfügig beschäftigt sind.

[4] Für geringfügige Beschäftigungen von Arbeitnehmern, die sich innerhalb der EU/EWR-Mitgliedstaaten sowie der Schweiz bewegen, gelten die Vorschriften der VO (EG) Nr. 883/2004. Diese Vorschriften regeln, welche Rechtsvorschriften in grenzgrenzüberschreitenden Fällen anzuwenden sind. Sie sehen als obersten Grundsatz vor, dass ein Arbeitnehmer in dem System nur eines Staates versichert ist. Danach unterliegen Arbeitnehmer grundsätzlich den Rechtsvorschriften des Mitgliedsstaates, in dem sie die Beschäftigung ausüben (Artikel 11 Abs. 3 Buchst. a VO (EG) Nr. 883/2004); dies gilt auch dann, wenn es sich um eine geringfügige Beschäftigung handelt. Sofern von diesem Grundsatz abgewichen wird, z.B. bei Ausübung einer geringfügigen Beschäftigung in Deutschland und einer weiteren Beschäftigung im Ausland, ist dies durch Vorlage der sogenannten A1-Bescheinigung nachzuweisen (vgl. F). Diese Bescheinigung dokumentiert, dass die ausländischen Rechtsvorschriften der sozialen Sicherheit auch für die Beschäftigung in Deutschland gelten. In diesem Fall finden die Regelungen für geringfügige Beschäftigungen in Deutschland keine Anwendung.

[5] Die Ausführungen zum Vorliegen einer geringfügig entlohnten bzw. kurzfristigen Beschäftigung gelten für den Bereich der Rentenversicherung entsprechend, soweit anstelle einer Beschäftigung eine selbstständige Tätigkeit ausgeübt wird, d.h. es werden einerseits mehrere Beschäftigungen und andererseits mehrere selbstständige Tätigkeiten zusammengerechnet, nicht aber Beschäftigungen und selbstständige Tätigkeiten.

2 Geringfügige Beschäftigungen

[Vorspann]

[1] Eine Beschäftigung kann

• nach § 8 Abs. 1 Nr. 1 SGB IV wegen der geringen Höhe des Arbeitsentgelts (geringfügig entlohnte Beschäftigung)

oder

• nach § 8 Abs. 1 Nr. 2 SGB IV wegen ihrer kurzen Dauer (kurzfristige Beschäftigung)

geringfügig sein. Es ist daher zu unterscheiden, ob es sich bei der zu beurteilenden Beschäftigung um eine geringfügig entlohnte Beschäftigung oder um eine kurzfristige Beschäftigung handelt.

[2] Die beiden Beschäftigungsarten unterscheiden sich grundsätzlich dadurch, dass eine geringfügig entlohnte Beschäftigung regelmäßig und eine kurzfristige Beschäftigung nicht regelmäßig, sondern nur gelegentlich ausgeübt wird (vgl. 2.4). Die versicherungsrechtliche Beurteilung der Beschäftigung hat unmittelbar bei Beschäftigungsbeginn bzw. bei jeder Änderung der Verhältnisse zu erfolgen.

[3] Die Regelungen über die geringfügige Beschäftigung gelten nach § 8a Satz 1 SGB V auch für Beschäftigungen in Privathaushalten. Eine Beschäftigung im Privathaushalt liegt nach § 8a Satz 2 SGB IV vor, wenn diese durch einen privaten Haushalt begründet ist und die Tätigkeit sonst gewöhnlich durch Mitglieder des privaten Haushalts erledigt wird (vgl. Gemeinsames Rundschreiben "Haushaltsscheckverfahren" [GR v. 04.12.2017] der Spitzenorganisationen der Sozialversicherung).

2.1 Einheitliches Beschäftigungsverhältnis

[Vorspann]

Übt ein Arbeitnehmer bei demselben Arbeitgeber gleichzeitig mehrere Beschäftigungen aus, so ist ohne Rücksicht auf die arbeitsvertragliche Gestaltung sozialversicherungsrechtlich von einem einheitlichen Beschäftigungsverhältnis auszugehen (vgl. BSG, Urteil vom 16.2.1983, 12 RK 26/81, USK 8310). Gesetzliche Regelungen, insbesondere im Leistungsrecht der Arbeitsförderung, ändern daran nichts. Zwar hatte der 7. Senat des BSG für das Teilarbeitslosengeld zwischenzeitlich entschieden, dass auch bei demselben Arbeitgeber zwei anspruchsbegründende Teilzeitbeschäftigungen bestehen können, wenn für beide Beschäftigungen formal zwei getrennte Arbeitsverträge vorliegen und der Arbeitnehmer in den jeweiligen Betrieb/Betriebsteil oder die organisatorische Einheit eingegliedert ist, zugleich jedoch darauf hingewiesen, dass der Begriff der Beschäftigung im Leistungs- und Beitragsrecht jeweils funktionsdifferent ausgelegt werden müsse (vgl. BSG, Urteil vom 21.6.2001, B 7 AL 54/00 R, SozR 3-4300 § 150 Nr. 1 und vom 6.2.2003, B 7 AL 12/01 R, BSGE 90, 270 ff). Von dieser leistungsrechtlich möglichen Mehrfachbeschäftigung beim selben Arbeitgeber kann daher nicht auf eine identische Rechtslage bei der Beurteilung von Versicherungspflicht geschlossen werden (vgl. BSG, Urteil vom 27.6.2012, B 12 KR 28/10 R, USK 2012-180).

2.1.1 Beschäftigungen bei demselben Arbeitgeber

[1] Mehrere Beschäftigungen bei demselben Arbeitgeber werden versicherungsrechtlich als eine Einheit betrachtet. Dabei ist auf den in der Sozialversicherung verwendeten Begriff des Arbeitgebers abzustellen, der einen eigenständigen Inhalt hat. Für die Feststellung, ob ein einheitliches Beschäftigungsverhältnis vorliegt, ist demnach allein zu prüfen, ob Arbeitgeberidentität besteht. Die Art der jeweils ausgeübten Beschäftigung ist dabei unbedeutend; es ist also nicht erforderlich, dass bei einem Arbeitgeber gleiche oder funktionsverwandte Tätigkeiten ausgeübt werden.

[2] Arbeitgeber ist hiernach der andere Partner des Arbeitsverhältnisses, also derjenige, der die Dienstleistung vom Arbeitnehmer kraft des Arbeitsvertrages fordern kann, d.h. zu dem der Arbeitnehmer in einem Verhältnis persönlicher und regelmäßig auch wirtschaftlicher Abhängigkeit steht. Für die Bestimmung des Arbeitgebers ist danach wesentlich, wer die wirtschaftliche und organisatorische Dispositionsbefugnis über die Arbeitsleistung des Arbeitnehmers hat. Das ist in der Regel derjenige, der Vertragspartei ist. Eine Aufspaltung der Arbeitgeberfunktion durch vertragliche Abreden führt nicht zu einer "Verdopplung" des Arbeitgebers.

[3] Arbeitgeber können natürliche Personen (z.B. Privatperson, eingetragener Kaufmann/eingetragene Kauffrau), juristische Personen des privaten Rechts (z.B. Gesellschaft mit beschränkter Haftung, eingetragener Verein), juristische Personen des öffentlichen Rechts (z.B. Körperschaft oder Anstalt des öffentlichen Rechts), aber auch Personengesellschaften (z.B. Kommanditgesellschaft, Gesellschaft bürgerlichen Rechts) sein.

[4] Hat ein Arbeitgeber mehrere Betriebe, ist unabhängig davon, in welchen Betrieben oder Betriebsteilen die jeweilige Beschäftigung ausgeübt wird, von einem einheitlichen Beschäftigungsverhältnis auszugehen. Dabei ist unerheblich, ob es sich um organisatorisch selbstständige (z.B. Zweigniederlassungen) oder um unselbstständige Betriebe (z.B. Betriebsstätte) oder Betriebsteile handelt. Entscheidend ist allein, dass es sich nach den vorgenannten Merkmalen rechtlich um ein und denselben Arbeitgeber, d.h. um ein und dieselbe natürliche oder juristische Person oder Personengesellschaft, handelt (vgl. Beispiele 1a und 1b).

[5] Konzernunternehmen i.S.d. § 18 AktG gelten in diesem Zusammenhang nicht als ein Arbeitgeber.

[6] Von einem einheitlichen Beschäftigungsverhältnis bei demselben Arbeitgeber ist auch dann auszugehen, wenn neben der Berufung in ein Beamtenverhältnis auch ein privatrechtlicher Arbeitsvertrag geschlossen wird (z.B. Professoren, die gleichzeitig Chefärzte an Universitätskliniken sind).

[7] Vom Begriff des Arbeitgebers zu unterscheiden ist der für die Unfallversicherung maßgebliche Begriff des Unternehmens. Ein Arbeitgeber kann einen Beschäftigten in mehreren Unternehmen im Sinne der Unfallversicherung einsetzen, ohne dass dies an der Einheitlichkeit des Beschäftigungsverhältnisses etwas ändert. Gegebenenfalls ist das Arbeitsentgelt für die Beitragserhebung in der Unfallversicherung anteilig den einzelnen Unternehmen zuzuordnen.

[8] Der Bezug von Vorruhestandsgeld steht einem Beschäftigungsverhältnis gleich (vgl. 2.2.2.5). Eine neben dem Bezug von Vorruhestandsgeld bei demselben Arbeitgeber ausgeübte Beschäftigung mit einem regelmäßigen Arbeitsentgelt von nicht mehr als 450 EUR im Monat erfüllt somit nicht die Voraussetzungen für das Vorliegen einer geringfügig entlohnten Beschäftigung. In diesen Fällen ist von einem einheitlichen Beschäftigungsverhältnis auszugehen.

2.1.2 Beschäftigung und selbstständige Tätigkeit bei demselben Arbeitgeber/Auftraggeber

[1] Grundsätzlich besteht rechtlich die Möglichkeit, dass eine natürliche Person für denselben Vertragspartner (Arbeitgeber/Auftraggeber) als abhängig Beschäftigter und daneben selbstständig tätig ist. Werden eine abhängige Beschäftigung und eine selbstständige Tätigkeit bei demselben Arbeitgeber unabhängig voneinander ausgeübt, liegt eine sog. gemischte Tätigkeit vor, bei der abhängige Beschäftigung und selbstständige Tätigkeit nebeneinander stehen und rechtlich getrennt zu beurteilen sind.

[2] Allerdings gelten aufgrund der weisungsgebundenen Eingliederung im Rahmen einer Beschäftigung und der erforderlichen weisungsfreien Ausgestaltung einer selbstständigen Tätigkeit für denselben Vertragspartner strenge Maßstäbe für das tatsächliche Vorliegen einer selbstständigen Tätigkeit. Von daher wird in aller Regel von einem einheitlichen Beschäftigungsverhältnis auszugehen sein, in dessen Rahmen der Beschäftigte seine Arbeitsleistung regelmäßig am selben Betriebsort, für denselben Betriebszweck, unter Einsatz der Betriebsmittel des Arbeitgebers erbringt.

[3] Dementsprechend liegt keine selbstständige Tätigkeit, sondern ein einheitliches Beschäftigungsverhältnis regelmäßig dann vor, wenn der vermeintlich selbstständige Teil der Tätigkeit nur aufgrund der abhängigen Beschäftigung ausgeübt wird, in diese zeitlich, örtlich, organisatorisch und inhaltlich eingebunden, im Verhältnis zur Beschäftigung nebensächlich ist und daher insgesamt wie ein Teil der abhängigen Beschäftigung erscheint (vgl. BSG, Urteil vom 3.2.1994, 12 RK 18/93, USK 9411). Für die Abgrenzung kommt es in erster Linie auf die tatsächlichen Verhältnisse an; die zivilrechtliche Vertragsgestaltung hat – insbesondere bei einem Auseinanderfallen von tatsächlichen und vertraglichen Vereinbarungen – keine ausschlaggebende Bedeutung (vgl. Beispiel 1c).

2.1.3 Beschäftigungen bei verschiedenen Arbeitgebern mit besonderen Verflechtungen

Werden zeitgleich Beschäftigungen bei verschiedenen Arbeitgebern ausgeübt, ist grundsätzlich eine getrennte versicherungsrechtliche Beurteilung vorzunehmen. Dies gilt selbst dann, wenn – bei formalrechtlich unterschiedlichen Arbeitgebern – diese organisatorisch und wirtschaftlich eng verflochten sind und die Dispositionsbefugnis über die Arbeitsleistung des Arbeitnehmers in allen Beschäftigungen ein und derselben Person oder einer einheitlichen Leitung obliegt. Insofern ist die Arbeitgebereigenschaft rechtlich und nicht wirtschaftlich zu beurteilen (vgl. Beispiele 1d bis 1f).

2.1.4 Verbot privatrechtlicher Vereinbarungen zum Nachteil des Arbeitnehmers

[1] Privatrechtliche Vereinbarungen, die zum Nachteil des Sozialleistungsberechtigten von den Vorschriften des Sozialgesetzbuchs abweichen, sind nach § 32 SGB I nichtig. Die Regelung hat im Zusammenhang mit der hier vorzunehmenden Abgrenzung eines einheitlichen Beschäftigungsverhältnisses von mehreren Beschäftigungen – zum sozialversicherungsrechtlichen Schutz von Arbeitnehmerinteressen und zur Abwehr möglicher Manipulationsmöglichkeiten zu Lasten der Solidargemeinschaft – vor allem in den Fällen Bedeutung, in denen die bisher ausgeübte Beschäftigung in Teilen mit dem Ziel ausgelagert wird, in gleichem Umfang und mit gleichem Inhalt entweder als vermeintlich rechtlich selbstständige Tätigkeit oder geringfügige Beschäftigung fortgeführt zu werden. Dies gilt insbesondere im Fall der Arbeitnehmerüberlassung, wenn ein Teil des Arbeitsverhältnisses auf ein Leiharbeitsunternehmen übergeht, dieses die Arbeitnehmer "zurück" verleiht und diese dort die gleichen bzw. (berufstypisch) vergleichbare Tätigkeiten unter gleichen Direktiven wie bisher verrichten (vgl. Beispiel 1g).

[2] Einer kritischen Prüfung zu unterziehen sind auch mehrere zeitgleich bestehende Arbeits-/Auftragsverhältnisse mit Ein-Personen-GmbHs bzw. Ein-Personen-Limiteds, deren Leitung zwar rechtlich dem jeweiligen Organ (Geschäftsführer bzw. director) der jeweiligen juristischen Person (Ein-Personen-GmbH bzw. Ein-Personen-Limited) obliegt, hinter dem aber der Geschäftsführer bzw. director als Alleingesellschafter und damit stets ein und dieselbe natürliche Person steht.

2.2 Geringfügig entlohnte Beschäftigungen

[Vorspann]

[1] Eine geringfügig entlohnte Beschäftigung liegt nach § 8 Abs. 1 Nr. 1 SGB IV vor, wenn das Arbeitsentgelt (§ 14 SGB IV) regelmäßig im Monat 450 EUR nicht überschreitet (vgl. Beispiel 2). Die wöchentliche Arbeitszeit und die Anzahl der monatlichen Arbeitseinsätze sind dabei unerheblich. Eine geringfügig entlohnte Beschäftigung ist versicherungsfrei in der Arbeitslosen- und Krankenversicherung und nicht versicherungspflichtig in der Pflegeversicherung. In der Rentenversicherung besteht vom 1.1.2013 an grundsätzlich Versicherungspflicht mit folgenden Besonderheiten:

• Arbeitnehmer, die ab 1.1.2013 eine geringfügig entlohnte Beschäftigung aufnehmen, haben die Möglichkeit, sich auf Antrag von der Rentenversicherungspflicht befreien zu lassen (§ 6 Abs. 1b SGB VI, vgl. 2.2.4).

• Arbeitnehmer, die vor dem 1.1.2013 eine nach § 5 Abs. 2 Satz 1 Nr. 1 SGB VI in der bis zum 31.12.2012 geltenden Fassung versicherungsfreie geringfügig entlohnte Beschäftigung aufgenommen haben, bleiben in dieser Beschäftigung versicherungsfrei in der Rentenversicherung, solange die Voraussetzungen einer geringfügig entlohnten Beschäftigung in der bis zum 31.12.2012 geltenden Fassung (Arbeitsentgelt bis regelmäßig 400 EUR im Monat) vorliegen (§ 230 Abs. 8 Satz 1 SGB VI). Sie haben weiterhin die Möglichkeit, den Verzicht auf die Versicherungsfreiheit zu erklären (§ 230 Abs. 8 Satz 2 SGB VI); sie sind dann rentenversicherungspflichtige Arbeitnehmer (vgl. 2.2.3.2).

• Arbeitnehmer, die im Rahmen ihrer vor dem 1.1.2013 aufgenommenen geringfügig entlohnten Beschäftigungen nach § 5 Abs. 2 SGB VI in der bis zum 31.12.2012 geltenden Fassung auf die Versicherungsfreiheit in der Rentenversicherung verzichtet haben, bleiben rentenversicherungspflichtig ohne die Möglichkeit der Befreiung von der Rentenversicherungspflicht für die Dauer der Beschäftigung (§ 229 Abs. 5 SGB VI, vgl. 2.2.3.3).

[2] Darüber hinaus gelten Übergangsregelungen für alle Zweige der Sozialversicherung bei Beschäftigungsverhältnissen, die grundsätzlich geringfügig entlohnt sind, jedoch aufgrund von Bestandsschutzvorschriften der Versicherungspflicht unterliegen und infolgedessen wie nicht geringfügige versicherungspflichtige (Haupt-)Beschäftigungen bewertet werden (vgl. 7).

[3] Die Arbeitsentgeltgrenze von 450 EUR gilt einheitlich für die alten und neuen Bundesländer. Hierbei handelt es sich um einen Monatswert, der auch dann gilt, wenn die Beschäftigung nicht während des gesamten Kalendermonats besteht (vgl. BSG, Urteil vom 5.12.2017, B 12 R 10/15 R, USK 2017-102); Beispiele 3a und 3b.

2.2.1 Ermittlung des Arbeitsentgelts

[Vorspann]

[1] Bei der Prüfung der Frage, ob das Arbeitsentgelt 450 EUR übersteigt, ist vom regelmäßigen Arbeitsentgelt auszugehen. Das regelmäßige Arbeitsentgelt ermittelt sich abhängig von der Anzahl der Monate, für die eine Beschäftigung gegen Arbeitsentgelt besteht, wobei maximal ein Jahreszeitraum (zwölf Monate) zugrunde zu legen ist. Sofern die Beschäftigung im Laufe eines Kalendermonats beginnt, kann für den Beginn des Jahreszeitraums auf den ersten Tag dieses Monats abgestellt werden (z.B. Beginn der Beschäftigung am 15.2., Beginn Jahreszeitraum ab 1.2.). Dabei darf das regelmäßige monatliche Arbeitsentgelt im Durchschnitt einer Jahresbetrachtung 450 EUR nicht übersteigen (maximal 5.400 EUR pro Jahr bei durchgehender mindestens zwölf Monate dauernder Beschäftigung gegen Arbeitsentgelt in jedem Monat). Steht bereits zu Beginn der Beschäftigung fest, dass diese nicht durchgehend für mindestens zwölf Monate gegen Arbeitsentgelt besteht, ist die zulässige Arbeitsentgeltgrenze für den Gesamtzeitraum entsprechend zu reduzieren (vgl. Beispiel 7c). Es ist mindestens auf das Arbeitsentgelt abzustellen, auf das der Arbeitnehmer einen Rechtsanspruch hat (z.B. aufgrund eines Tarifvertrags, einer Betriebsvereinbarung oder einer Einzelabsprache); insoweit kommt es auf die Höhe des tatsächlich gezahlten Arbeitsentgelts nicht an. Ein arbeitsrechtlich zulässiger schriftlicher Verzicht auf künftig entstehende Arbeitsentgeltansprüche mindert das zu berücksichtigende Arbeitsentgelt.

[2] Die Ermittlung des regelmäßigen Arbeitsentgelts hat stets bei Beginn der Beschäftigung und erneut bei jeder nicht in der bisherigen Prognose berücksichtigten Veränderung in den Verhältnissen (z.B. Erhöhung oder Reduzierung des Arbeitsentgelts), die nicht nur gelegentlich und unvorhersehbar ist (vgl. 3.1), im Wege einer vorausschauenden Betrachtung zu erfolgen. Die hiernach erforderliche Prognose erfordert keine alle Eventualitäten berücksichtigende genaue Vorhersage, sondern lediglich eine ungefähre Einschätzung, welches Arbeitsentgelt – ggf. nach der bisherigen Übung – mit hinreichender Sicherheit zu erwarten ist. Grundlage der Prognose können dabei lediglich Umstände sein, von denen in diesem Zeitpunkt anzunehmen ist, dass sie das Arbeitsentgelt bestimmen werden. Stimmt diese Prognose infolge nicht sicher voraussehbarer Umstände mit dem späteren Verlauf der Entgeltzahlung nicht überein, bleibt die für die Vergangenheit getroffene Feststellung maßgebend. Stellen Arbeitgeber aus abrechnungstechnischen Gründen stets zu Beginn eines jeden Kalenderjahres eine erneute vorausschauende Jahresbetrachtung zur Ermittlung des regelmäßigen Arbeitsentgelts an, bestehen keine Bedenken. Eine erstmalige vorausschauende Betrachtung für eine im Laufe eines Kalenderjahres aufgenommene Beschäftigung kann demnach zu Beginn des nächsten Kalenderjahres durch eine neue jährliche Betrachtung für dieses Kalenderjahr ersetzt werden. Sofern eine Beschäftigung mit einem Arbeitsentgelt von mehr als 450 EUR im Monat durch die vertragliche Reduzierung der Arbeitszeit auf eine Beschäftigung mit einem Arbeitsentgelt bis zu 450 EUR im Monat umgestellt wird, ist der Beschäftigungsabschnitt ab dem Zeitpunkt der Arbeitszeitreduzierung bzw. für den Zeitraum der Arbeitszeitreduzierung getrennt zu beurteilen (vgl. Beispiel 5). Dies gilt auch bei einer Reduzierung der Arbeitszeit z.B. wegen einer Pflege- oder Elternzeit.

[3] Bestehen beim Übergang von einer versicherungspflichtigen (Haupt-)Beschäftigung in eine geringfügig entlohnte Beschäftigung noch Resturlaubstage aus der (Haupt-)Beschäftigung, sind diese Urlaubstage mit dem erhöhten Entgeltanspruch aus der vorherigen (Haupt-)Beschäftigung zu vergüten (sog. Tirol-Entscheidung des EuGH; vgl. BAG, Urteil vom 10.2.2015, 9 AZR 53/14 – F –). Dieser erhöhte Urlaubsentgeltanspruch ist bei der Prognose zur Ermittlung des regelmäßigen Arbeitsentgelts zu berücksichtigen.

2.2.1.1 Einmalige Einnahmen

[1] Einmalige Einnahmen, deren Gewährung mit hinreichender Sicherheit (z.B. aufgrund eines für allgemeinverbindlich erklärten Tarifvertrags, einer Betriebsvereinbarung, eines Arbeitsvertrages oder aufgrund Gewohnheitsrechts wegen betrieblicher Übung) mindestens einmal jährlich zu erwarten ist, sind bei der Ermittlung des Arbeitsentgelts zu berücksichtigen (vgl. BSG, Urteil vom 28.2.1984, 12 RK 21/83, USK 8401); Beispiel 6.

[2] Einmalige Einnahmen, deren Zahlung dem Grunde und der Höhe nach vom Geschäftsergebnis oder einer individuellen Arbeitsleistung des Vorjahres abhängig ist, bleiben bei der Ermittlung des regelmäßigen Arbeitsentgelts grundsätzlich unberücksichtigt. Fälle dieser Art sind beispielsweise die nachträgliche Zahlung eines (anteiligen) Weihnachtsgeldes in Abhängigkeit vom Geschäftsergebnis des Vorjahres oder die Zahlung einer individuellen Prämie im Rahmen der sogenannten leistungsorientierten Bezahlung.

[3] Die Gewährung einer derartigen (nicht mit hinreichender Sicherheit zu erwartenden) Einmalzahlung ist in dem Monat der Zahlung als gelegentliches und unvorhersehbares Überschreiten der Entgeltgrenze zu werten und steht trotz Überschreitung der für ein Jahr maßgebenden Entgeltgrenze von 5.400 EUR dem Fortbestand einer geringfügig entlohnten Beschäftigung nicht entgegen (vgl. 3.1).

[4] Jubiläumszuwendungen bleiben bei der Ermittlung des regelmäßigen Arbeitsentgelts z.B. außer Betracht, weil es sich um nicht jährlich wiederkehrende Zuwendungen handelt. Hat der Arbeitnehmer auf die Zahlung einer einmaligen Einnahme im Voraus schriftlich verzichtet, dann kann die einmalige Einnahme – ungeachtet der arbeitsrechtlichen Zulässigkeit eines solchen Verzichts – vom Zeitpunkt des Verzichts an bei der Ermittlung des regelmäßigen Arbeitsentgelts nicht berücksichtigt werden. Im Übrigen sind einmalige Einnahmen bei der Ermittlung des Arbeitsentgelts nur insoweit zu berücksichtigen, als sie aus der zu beurteilenden Beschäftigung resultieren. Soweit einmalige Einnahmen aus ruhenden Beschäftigungsverhältnissen (z.B. bei Elternzeit) gezahlt werden, bleiben sie außer Betracht.

2.2.1.2 Schwankendes Arbeitsentgelt

[1] Bei unvorhersehbar schwankender Höhe des Arbeitsentgelts und in den Fällen, in denen im Rahmen einer Dauerbeschäftigung saisonbedingt vorhersehbar unterschiedliche Arbeitsentgelte erzielt werden, ist der regelmäßige Betrag durch Schätzung bzw. durch eine Durchschnittsberechnung zu ermitteln (vgl. Beispiele 7a und 7b). Bei neu eingestellten Arbeitnehmern kann dabei von der Vergütung eines vergleichbaren Arbeitnehmers ausgegangen werden. Im Rahmen der Schätzung ist es auch zulässig, wenn Arbeitgeber bei ihrer Jahresprognose allein die Einhaltung der jährlichen Geringfügigkeitsgrenze von 5.400 EUR unterstellen, ohne die Arbeitseinsätze und damit die zu erwartenden Arbeitsentgelte für die einzelnen Monate im Vorfeld festzulegen. Die Tatsache, dass aufgrund des unvorhersehbaren Jahresverlaufs in einzelnen Monaten auch Arbeitsentgelte oberhalb von 450 EUR erzielt werden, ist unschädlich für das Vorliegen einer geringfügig entlohnten Beschäftigung, solange die jährliche Entgeltgrenze von 5.400 EUR nicht überschritten wird. Dies gilt nicht, wenn eine regelmäßige geringfügig entlohnte Beschäftigung auszuschließen ist, weil deren Umfang erheblichen Schwankungen unterliegt. Das ist dann der Fall, wenn eine in wenigen Monaten eines Jahres ausgeübte mehr als geringfügig entlohnte Beschäftigung nur deshalb geringfügig entlohnt ausgeübt würde, weil die Arbeitszeit und das Arbeitsentgelt in den übrigen Monaten des Jahres lediglich soweit reduziert werden, dass das Jahresarbeitsentgelt 5.400 EUR nicht übersteigt. Dies gilt auch dann, wenn unverhältnismäßige Schwankungen saisonbedingt begründet werden (vgl. Beispiel 7c). In diesen Fällen liegt in den Monaten des Überschreitens der Entgeltgrenze keine geringfügig entlohnte Beschäftigung vor.

[2] Die Feststellung der gewissenhaften Schätzung bleibt für die Vergangenheit auch dann maßgebend, wenn sie infolge nicht sicher voraussehbarer Umstände mit den tatsächlichen Arbeitsentgelten aus der Beschäftigung nicht übereinstimmt (vgl. BSG, Urteile vom 27.9.1961, 3 RK 12/57, SozR Nr. 6 zu § 168 RVO, vom 23.11.1966, 3 RK 56/64, USK 6698, und vom 23.4.1974, 4 RJ 335/72, USK 7443).

2.2.1.3 Zeitguthaben aus einer sonstigen flexiblen Arbeitszeitregelung

[1] Soweit in einer geringfügig entlohnten Beschäftigung mit einem Stundenlohnanspruch und schwankender Arbeitszeit im Rahmen einer sonstigen flexiblen Arbeitszeitregelung (vgl. 5.1) ein verstetigtes Arbeitsentgelt gezahlt werden soll, sind für die Ermittlung des regelmäßigen Arbeitsentgelts die sich aus der zu erwartenden Gesamtjahresarbeitszeit abzuleitenden Ansprüche auf Arbeitsentgelt zu berücksichtigen. Hierbei sind zu erwartende Arbeitszeitguthaben einzubeziehen. Demzufolge darf das durchschnittliche monatliche Arbeitsentgelt in einem Jahr unter Berücksichtigung des zum Ende des Jahres in einem Zeitguthaben zu erwartenden Arbeitsentgeltanspruchs die entgeltliche Geringfügigkeitsgrenze nicht übersteigen (vgl. Beispiele 8a und 8b). Diese Feststellung bleibt für die Vergangenheit auch dann maßgebend, wenn sich die erwartete Arbeitszeit infolge nicht sicher voraussehbarer Umstände im Laufe der Beschäftigung als unzutreffend erweist und der Arbeitnehmer vor Ablauf des für die versicherungsrechtliche Beurteilung maßgebenden Jahreszeitraums eine Arbeitsleistung erbracht hat, die einem Anspruch auf Arbeitsentgelt oberhalb der Jahresentgeltgrenze von 5.400 EUR entspricht. In diesen Fällen liegt ab dem Monat keine geringfügig entlohnte Beschäftigung mehr vor, von dem an ein Überschreiten der Jahresentgeltgrenze aufgrund der tatsächlich erbrachten Arbeitsleistung absehbar ist. Eine geringfügig entlohnte Beschäftigung liegt ab dem Zeitpunkt wieder vor, von dem an in einer neu angestellten Jahresbetrachtung davon ausgegangen werden kann, dass das regelmäßige Arbeitsentgelt unter Berücksichtigung des sich aus dem bereits bestehenden und dem zu erwartenden Arbeitszeitguthaben abzuleitenden Arbeitsentgeltanspruchs regelmäßig 450 EUR nicht übersteigt (vgl. Beispiel 8c). Die Regelung, wonach erhebliche Schwankungen des monatlichen Arbeitsentgelts unzulässig sind (vgl. 2.2.1.2), gilt auch für Arbeitszeiten, die bei verstetigtem monatlichen Arbeitsentgelt erheblich schwanken.

[2] Dies gilt in einer Beschäftigung mit Anspruch auf einen festen Monatslohn, in der die vertraglich geschuldete Arbeitszeit über Zeitguthaben flexibel gestaltet werden kann, entsprechend.

2.2.1.4 Wertguthaben aus einer Wertguthabenvereinbarung

[1] Im Rahmen einer Wertguthabenvereinbarung (vgl. 5.2) wird durch den Verzicht auf die Auszahlung erarbeiteten Arbeitsentgelts Wertguthaben für dessen Entsparung in Zeiten einer (längerfristigen) Freistellung von der Arbeitsleistung aufgebaut. Der Auszahlungsverzicht zugunsten eines Wertguthabens begründet hinsichtlich des ins Wertguthaben eingestellten Arbeitsentgelts eine Verschiebung der Beitragsfälligkeit. Vor Klärung der beitragsrechtlichen Konsequenzen für eine Beschäftigung ist aber zunächst deren versicherungsrechtlicher Status festzustellen. Aus diesem Grunde ist vor Abschluss einer Wertguthabenvereinbarung vorrangig zunächst zu prüfen, ob dies im Rahmen einer geringfügig entlohnten oder einer mehr als geringfügig entlohnten Beschäftigung erfolgen soll. Für die Klärung dieser Ausgangsfrage wird das zu erwartende vertraglich vereinbarte Bruttoarbeitsentgelt für die Ermittlung des regelmäßigen Arbeitsentgelts (vgl. 2.2.1) berücksichtigt (vgl. Beispiel 10).

[2] Sofern wegen Nichtüberschreitung der Arbeitsentgeltgrenze von 450 EUR eine geringfügig entlohnte Beschäftigung vorliegt, ist nach Abschluss einer Wertguthabenvereinbarung für weitere klärungsbedürftige Sachverhalte, wie beispielsweise bei der Zusammenrechnung mit weiteren Beschäftigungen (vgl. 2.2.2), das Arbeitsentgelt maßgebend, welches sowohl in der Arbeitsphase als auch in der Freistellungsphase tatsächlich ausgezahlt, gemeldet und verbeitragt wird (vgl. Beispiel 18). Auch für die Prüfung der Angemessenheit der Entsparung eines Wertguthabens nach § 7 Abs. 1a Satz 1 Nr. 2 SGB IV ist dabei – unabhängig von einem Wechsel des Versicherungsstatus aufgrund der Zusammenrechnung mehrerer Beschäftigungen – dieses Arbeitsentgelt zu Grunde zu legen.

2.2.1.5 Zusätzlich zum laufenden Arbeitsentgelt gewährte steuerfreie Einnahmen

[1] Einmalige Einnahmen oder laufende Zulagen, Zuschläge, Zuschüsse oder ähnliche Einnahmen, die zusätzlich zu Löhnen und Gehältern gewährt werden, sind dann nicht dem Arbeitsentgelt zuzurechnen, wenn sie lohnsteuerfrei sind (§ 17 Abs. 1 Satz 1 Nr. 1 SGB IV, § 1 Abs. 1 Satz 1 Nr. 1 SvEV). Sie unterliegen damit auch nicht der Beitragspflicht zur Sozialversicherung. Für die Beurteilung einer zusätzlichen Einnahme als Arbeitsentgelt ist daher vordergründig die lohnsteuerrechtliche Behandlung zu prüfen. Ergibt sich aus den steuerlichen Regelungen, dass eine Zuwendung, die zusätzlich zu Löhnen und Gehältern gewährt wird, steuerfrei ist, so ist sie grundsätzlich auch nicht dem sozialversicherungsrechtlichen Arbeitsentgelt zuzurechnen. Dies setzt voraus, dass der Arbeitgeber die Steuerfreiheit in der Entgeltabrechnung auch tatsächlich berücksichtigt.

[2] Nach § 3b Abs. 1 und 3 EStG sind Zuschläge, die für tatsächlich geleistete Sonntags-, Feiertags- und Nachtarbeit (SFN-Zuschläge) neben dem Grundlohn gezahlt werden, steuerfrei, soweit sie bestimmte Vomhundertsätze des Grundlohns nicht übersteigen. Die Steuerfreiheit dieser Bezüge begründet jedoch nicht in vollem Umfang auch Beitragsfreiheit in der Sozialversicherung. SFN-Zuschläge sind dann Arbeitsentgelt und beitragspflichtig, soweit das Arbeitsentgelt, auf dem sie berechnet werden, mehr als 25 EUR für jede Stunde beträgt (§ 1 Abs. 1 Satz 1 Nr. 1 2. Halbsatz SvEV). Dem Arbeitsentgelt hinzuzurechnen und damit beitragspflichtig ist nur der Teil der SFN-Zuschläge, der auf einem den Stundengrundlohn von 25 EUR übersteigenden Betrag beruht, jedoch nicht der vollständige SFN-Zuschlag.

[3] In der Regel dürften die in einer geringfügig entlohnten Beschäftigung gewährten SFN-Zuschläge nicht dem Arbeitsentgelt zuzurechnen sein. Sofern hierzu weitergehende Informationen erforderlich sein sollten, weil der Grundlohn in der geringfügig entlohnten Beschäftigung, nach dem der SFN-Zuschlag berechnet wird, mehr als 25 EUR pro Stunde beträgt, wird auf die zu diesem Thema von den Spitzenorganisationen der Sozialversicherung herausgegebene Gemeinsame Verlautbarung vom 22.6.2006 [GR v. 22.06.2006-I] sowie die dazu ergänzende Niederschrift zu TOP 4 der Besprechung der Spitzenorganisationen der Sozialversicherung über Fragen des gemeinsamen Beitragseinzugs vom 21./22.11.2006 verwiesen.

[4] SFN-Zuschläge, die ohne tatsächliche Arbeitsleistung während eines Beschäftigungsverbotes nach dem Mutterschutzgesetz (MuSchG) oder im Fall der Entgeltfortzahlung gewährt werden, erfüllen nicht die Voraussetzungen für die Steuerfreiheit nach § 3b EStG. Die dann als Arbeitsentgelt zu berücksichtigenden Zuschläge wirken sich jedoch nicht auf den Status der geringfügig entlohnten Beschäftigung aus. Dies gilt unabhängig davon, ob ein arbeitsrechtlicher Anspruch darauf besteht. In diesen Fällen sind allerdings auch von dem 450 EUR übersteigenden Betrag die im Rahmen der geringfügig entlohnten Beschäftigung anfallenden Abgaben (Pauschalbeiträge, Umlagen, Steuern) an die Minijob-Zentrale zu zahlen. Diese Ausnahmeregelung findet keine Anwendung für ebenfalls als Arbeitsentgelt zu berücksichtigende SFN-Zuschläge während bezahlter Urlaubs- oder Feiertage, weil die Zahlung aus diesen Anlässen einplanbar und vorhersehbar ist.

2.2.1.6 Steuerfreie Aufwandsentschädigungen

[1] Nach ausdrücklicher Bestimmung des § 1 Abs. 1 Satz 1 Nr. 16 SvEV gehören steuerfreie Aufwandsentschädigungen und die in § 3 Nr. 26 und 26a EStG genannten steuerfreien Einnahmen nicht zum Arbeitsentgelt in der Sozialversicherung und bleiben daher bei der Ermittlung des regelmäßigen Arbeitsentgelts in der Sozialversicherung unberücksichtigt.

[2] Unter die Regelung des § 3 Nr. 26 EStG fallen z.B. die Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbaren nebenberuflichen Tätigkeiten, aus nebenberuflichen künstlerischen Tätigkeiten oder für die Pflege alter, kranker oder behinderter Menschen bis zur Höhe von insgesamt 3.000 EUR im Kalenderjahr (sogenannte Übungsleiterpauschale).

[3] Nach § 3 Nr. 26a EStG sind unter den dort näher genannten Voraussetzungen Vergütungen für ehrenamtliche Tätigkeiten bis zur Höhe von insgesamt 840 EUR im Kalenderjahr steuerfrei (sog. Ehrenamtspauschale). Die Steuerfreiheit ist ausgeschlossen, wenn für die Einnahmen aus der Tätigkeit – ganz oder teilweise – eine Steuerfreiheit nach § 3 Nr. 12 oder 26 EStG gewährt wird.

[4] Die steuerfreien Einnahmen bleiben bei der Prognose des regelmäßigen Arbeitsentgelts in dem Umfang unberücksichtigt, in dem sie in der Summe vom Arbeitgeber im maßgebenden Beschäftigungszeitraum gewährt werden sollen; d.h. unabhängig davon, ob der jeweilige Steuerfreibetrag pro rata (z.B. monatlich 250 EUR bzw. 70 EUR) oder en bloc ausgeschöpft wird (vgl. Beispiel 11). Soweit der Arbeitnehmer die Freibeträge im laufenden Kalenderjahr bereits anderweitig in Anspruch genommen hat bzw. in Anspruch nimmt, muss er diese dem Arbeitgeber anzeigen. In diesem Fall kann der Arbeitgeber den kalenderjährlichen steuerfreien Höchstbetrag von 3.000 EUR bzw. 840 EUR nur entsprechend reduziert ausschöpfen (vgl. Beispiel 12). Sofern der Steuerfreibetrag en bloc berücksichtigt wird, liegt eine beitrags- und meldepflichtige Beschäftigung erst vor, wenn dieser ausgeschöpft ist (vgl. Beispiel 11).

[5] Die Übungsleiterpauschale nach § 3 Nr. 26 EStG und die Ehrenamtspauschale nach § 3 Nr. 26a EStG können auch zusammen in einer Beschäftigung berücksichtigt werden, wenn unterschiedliche Tätigkeiten ausgeübt werden (vgl. Beispiel 13).

[6] Sofern eine Beschäftigung im Laufe eines Kalenderjahres beendet wird und der Steuerfreibetrag noch nicht verbraucht ist, wird durch eine (rückwirkende) volle Ausschöpfung des Steuerfreibetrags die vorherige versicherungsrechtliche Beurteilung einer Beschäftigung nicht berührt.

2.2.1.7 Entgeltumwandlung

[1] Entgeltbestandteile, die für Entgeltumwandlungen nach dem Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG) zugunsten einer betrieblichen Altersversorgung verwendet werden, sind nicht dem Arbeitsentgelt zuzurechnen, soweit sie 4 % der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung nicht übersteigen (§ 1 Abs. 1 Satz 1 Nr. 9 SvEV, § 14 Abs. 1 Satz 2 SGB IV). Dies gilt auch für Beiträge, die nach § 40b EStG i.d.F. bis 31.12.2004 im Rahmen einer Entgeltumwandlung zugunsten einer betrieblichen Altersversorgung verwendet werden (§ 1 Abs. 1 Satz 1 Nr. 4 SvEV).

[2] Einen Anspruch auf Entgeltumwandlung haben Arbeitnehmer, die aufgrund ihrer Beschäftigung bei einem Arbeitgeber, gegen den sich der Anspruch auf Entgeltumwandlung richten würde, in der gesetzlichen Rentenversicherung pflichtversichert sind (§ 17 Abs. 1 BetrAVG).

[3] Arbeitnehmer in einer rentenversicherungsfreien bzw. von der Rentenversicherungspflicht befreiten geringfügig entlohnten Beschäftigung können auch ohne einen Anspruch auf Entgeltumwandlung Arbeitsentgeltansprüche zugunsten einer betrieblichen Altersversorgung umwandeln, wenn der Arbeitgeber dieser durch Vereinbarung mit dem Arbeitnehmer zustimmt.

[4] Vor dem Hintergrund, dass Entgeltbestandteile, die für arbeitsrechtlich zulässige Entgeltumwandlungen zugunsten einer betrieblichen Altersversorgung verwendet werden, nicht dem Arbeitsentgelt zuzurechnen sind, liegt eine geringfügig entlohnte Beschäftigung vor, wenn das regelmäßige Arbeitsentgelt nach der Entgeltumwandlung die Arbeitsentgeltgrenze von 450 EUR nicht mehr übersteigt (vgl. Beispiel 14).

[5] Weitergehende Informationen zur Entgeltumwandlung können dem Gemeinsamen Rundschreiben der Spitzenorganisationen der Sozialversicherung "Beitragsrechtliche Beurteilung von Beiträgen und Zuwendungen zum Aufbau betrieblicher Altersversorgung" vom 21.11.2018 [GR v. 21.11.2018-II] entnommen werden.

2.2.2 Zusammenrechnung mehrerer Beschäftigungen

2.2.2.1 Mehrere geringfügig entlohnte Beschäftigungen

[1] Werden Beschäftigungen (hierzu zählen auch nicht in einer Studien- oder Prüfungsordnung vorgeschriebene entgeltliche Praktika) bei verschiedenen Arbeitgebern nebeneinander ausgeübt (ggf. auch befristet), sind nach § 8 Abs. 2 Satz 1 SGB IV für die Beurteilung der Frage, ob die unter 2.2 genannte Grenze überschritten wird, die Arbeitsentgelte aus den einzelnen Beschäftigungen zusammenzurechnen (vgl. Beispiele 15a bis 15d). Dies gilt auch dann, wenn neben zwei geringfügig entlohnten Beschäftigungen, die infolge Zusammenrechnung zur Versicherungspflicht führen, eine weitere geringfügig entlohnte Beschäftigung aufgenommen wird.

[2] Endet eine geringfügig entlohnte Beschäftigung im Laufe eines Kalendermonats und beginnt danach erneut eine geringfügig entlohnte Beschäftigung bei einem anderen Arbeitgeber, erfolgt für diesen Kalendermonat keine Zusammenrechnung der Arbeitsentgelte, so dass ein Überschreiten der 450-EUR-Grenze in diesem Kalendermonat unschädlich ist. Anders verhält es sich hingegen, wenn mehrere – für sich gesehen geringfügig entlohnte – Beschäftigungen (auch bei verschiedenen Arbeitgebern) aufeinander folgen, die jeweils in demselben Kalendermonat beginnen und enden. Überschreitet in diesen Fällen das Arbeitsentgelt aus den Beschäftigungen insgesamt die Entgeltgrenze von 450 EUR, ist die später aufgenommene Beschäftigung, die zu einem Überschreiten der Entgeltgrenze in der Zusammenrechnung führt, nicht geringfügig entlohnt (vgl. Beispiel 4c). Gleiches gilt für die zuerst aufgenommene Beschäftigung, wenn bereits zu ihrem Beginn bekannt ist, dass in demselben Kalendermonat eine weitere befristete geringfügig entlohnte Beschäftigung folgen soll, durch die die Entgeltgrenze überschritten wird.

[3] Eine Zusammenrechnung ist nicht vorzunehmen, wenn eine geringfügig entlohnte Beschäftigung (vgl. 2.2) mit einer kurzfristigen Beschäftigung (vgl. 2.3) zusammentrifft (vgl. Beispiele 16 und 17). Die Zusammenrechnung von Arbeitsentgelten aus mehreren geringfügig entlohnten Beschäftigungen erfolgt auch, wenn diese neben einem in der Studien- oder Prüfungsordnung vorgeschriebenen Zwischenpraktikum ausgeübt werden.

[4] Bei einer geringfügig entlohnten Beschäftigung mit Wertguthabenvereinbarung (vgl. 5.2) ist das Arbeitsentgelt für die Zusammenrechnung zu berücksichtigen, welches sowohl in der Arbeitsphase als auch in der Freistellungsphase tatsächlich ausgezahlt, gemeldet und verbeitragt wird (vgl. Beispiel 18).

2.2.2.2 Geringfügig entlohnte Beschäftigungen neben nicht geringfügiger Beschäftigung

[1] Für den Fall, dass ein Arbeitnehmer neben einer nicht geringfügigen versicherungspflichtigen (Haupt-)Beschäftigung bei anderen Arbeitgebern geringfügig entlohnte Beschäftigungen ausübt, schreibt § 8 Abs. 2 Satz 1 SGB IV i.V.m. § 7 Abs. 1 Satz 2 SGB V bzw. § 6 Abs. 1b Satz 3 SGB VI für den Bereich der Krankenversicherung und damit auch für den Bereich der Pflegeversicherung sowie für den Bereich der Rentenversicherung vor, dass geringfügig entlohnte Beschäftigungen – mit Ausnahme einer geringfügig entlohnten Beschäftigung – mit einer nicht geringfügigen versicherungspflichtigen Beschäftigung zusammenzurechnen sind. Die Einschränkung "mit Ausnahme einer geringfügig entlohnten Beschäftigung" bedeutet, dass – unabhängig davon, ob neben einer nicht geringfügigen versicherungspflichtigen Beschäftigung eine oder mehrere geringfügig entlohnte Beschäftigungen ausgeübt werden – stets für eine geringfügig entlohnte Beschäftigung die Zusammenrechnung mit der nicht geringfügigen versicherungspflichtigen Beschäftigung entfällt.

[2] Sofern daher neben einer nicht geringfügigen versicherungspflichtigen Beschäftigung nur eine geringfügig entlohnte Beschäftigung ausgeübt wird, findet eine Zusammenrechnung nicht statt, so dass die geringfügig entlohnte Beschäftigung in der Krankenversicherung versicherungsfrei und je nach Sachverhalt in der Rentenversicherung versicherungsfrei, versicherungspflichtig oder von der Versicherungspflicht befreit bleibt. Aus der Krankenversicherungsfreiheit folgt, dass in dieser Beschäftigung auch keine Versicherungspflicht in der Pflegeversicherung besteht (vgl. Beispiel 19).

[3] Werden hingegen neben einer nicht geringfügigen versicherungspflichtigen (Haupt-)Beschäftigung mehrere geringfügig entlohnte Beschäftigungen ausgeübt, dann scheidet für eine geringfügig entlohnte Beschäftigung die Zusammenrechnung mit der nicht geringfügigen versicherungspflichtigen Beschäftigung aus. Ausgenommen von der Zusammenrechnung wird dabei diejenige geringfügig entlohnte Beschäftigung, die zeitlich zuerst aufgenommen worden ist, so dass für diese Beschäftigung weiterhin die besonderen versicherungs-, beitrags- und melderechtlichen Regelungen für geringfügig entlohnte Beschäftigungen gelten. Die weiteren geringfügig entlohnten Beschäftigungen sind mit der nicht geringfügigen Beschäftigung zusammenzurechnen, wobei eine Zusammenrechnung nach ausdrücklicher Bestimmung in § 7 Abs. 1 Satz 2 SGB V bzw. § 6 Abs. 1b Satz 3 SGB VI nur dann in Betracht kommt, wenn die nicht geringfügige Beschäftigung Versicherungspflicht begründet. In diesen Fällen besteht dann auch in der zweiten geringfügig entlohnten Beschäftigung bzw. in jeder weiteren geringfügig entlohnten Beschäftigung Versicherungspflicht in der Kranken- und Rentenversicherung. Eine Befreiung von der Rentenversicherungspflicht nach § 6 Abs. 1b Satz 1 SGB VI ist in der zweiten geringfügig entlohnten Beschäftigung bzw. in jeder weiteren geringfügig entlohnten Beschäftigung neben der nicht geringfügigen versicherungspflichtigen Beschäftigung ausgeschlossen. Im Übrigen folgt aus der Krankenversicherungspflicht, dass auch Versicherungspflicht in der Pflegeversicherung besteht (vgl. Beispiel 20).

[4] Sofern die erste geringfügig entlohnte (Neben-)Beschäftigung, z.B. wegen bezahlter Freistellung im Rahmen einer flexiblen Arbeitszeitvereinbarung von mehr als drei Monaten (§ 7 Abs. 1a Satz 2 SGB IV, vgl. 5.3) oder wegen unbezahlter Freistellung von der Arbeitsleistung von mehr als einem Monat (§ 7 Abs. 3 Satz 1 SGB IV), aus sozialversicherungsrechtlicher Sicht endet und abgemeldet (vgl. D.2) werden muss, kann sie ihren Status als erste (Neben-)Beschäftigung verlieren. In diesem Fall muss bei erneuter Arbeitsaufnahme geprüft werden, ob zwischenzeitlich bereits eine (andere) erste geringfügig entlohnte Beschäftigung neben der nicht geringfügig entlohnten versicherungspflichtigen (Haupt-)Beschäftigung vorliegt.

[5] Zu den nicht geringfügigen versicherungspflichtigen (Haupt-)Beschäftigungen gehören u.a.:

• Beschäftigungen, die im Rahmen der Bestandsschutzregelungen nach § 7 Abs. 2 SGB V, § 229 Abs. 6 SGB VI und § 436 SGB III der Versicherungspflicht in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung unterliegen (vgl. 7).

• Beschäftigungen im Rahmen betrieblicher Berufsbildung bzw. Berufsausbildung oder außerbetrieblicher Berufsausbildung. Hierzu gehören u.a. duale Studiengänge oder Vor- und Nachpraktika, die in einer Studien- oder Prüfungsordnung vorgeschrieben sind; in der Kranken- und Pflegeversicherung allerdings nur dann, wenn Arbeitsentgelt gezahlt wird (vgl. Gemeinsames Rundschreiben der Spitzenorganisationen der Sozialversicherung "Versicherungsrechtliche Beurteilung von beschäftigten Studenten und Praktikanten" vom 23.11.2016 [GR v. 23.11.2016-II]). Vorgeschriebene Zwischenpraktika begründen hingegen keine versicherungspflichtige Beschäftigung, so dass hier die Ausführungen unter 2.2.2.1 Anwendung finden.

• Versicherungspflichtige Beschäftigungen, die für die Dauer des Bezuges von Entgeltersatzleistungen nach dem Sozialgesetzbuch (z.B. Kurzarbeitergeld nach den Vorschriften des SGB III, Krankengeld nach den Vorschriften des SGB V, Übergangsgeld nach den Vorschriften des SGB VI) unterbrochen werden. Zeiten des Bezugs von Elterngeld während der Elternzeit nach dem Bundeselterngeld- und Elternzeitgesetz (BEEG) gehören nicht hierzu.

• Zeiten der Ableistung eines freiwilligen sozialen oder ökologischen Jahres bzw. des Bundesfreiwilligendienstes.

• In der Rentenversicherung versicherungspflichtige Beschäftigungen als Werkstudent (Personengruppe 106).

[6] Da die Zusammenrechnung einer nicht geringfügigen Beschäftigung mit geringfügig entlohnten Beschäftigungen nur vorgesehen ist, wenn die nicht geringfügige Beschäftigung Versicherungspflicht begründet, scheidet z.B. eine Zusammenrechnung einer nach § 6 Abs. 1 Nr. 2 SGB V und § 5 Abs. 1 Satz 1 Nr. 1 SGB VI in der Kranken- und Rentenversicherung versicherungsfreien sowie in der Pflegeversicherung nicht versicherungspflichtigen (nicht geringfügigen) Beamtenbeschäftigung mit geringfügig entlohnten Beschäftigungen aus (vgl. Beispiele 21 bis 24). Allerdings sind mehrere neben einer versicherungsfreien Beamtenbeschäftigung ausgeübte geringfügig entlohnte Beschäftigungen zusammenzurechnen (vgl. Beispiel 21). Entsprechendes gilt für den Bereich der Krankenversicherung für bereits wegen Überschreitens der Jahresarbeitsentgeltgrenze nach § 6 Abs. 1 Nr. 1 [i.V.m. Abs. 6 oder Abs. 7] SGB V versicherungsfreie Arbeitnehmer (vgl. Beispiele 25 und 26) sowie für den Bereich der Rentenversicherung für in einer berufsständischen Beschäftigung von der Versicherungspflicht zugunsten einer berufsständischen Versorgungseinrichtung nach § 6 Abs. 1 Satz 1 Nr. 1 SGB VI befreiten Personen.

[7] In der Arbeitslosenversicherung werden nach § 27 Abs. 2 Satz 1 2. Halbsatz SGB III nicht geringfügige versicherungspflichtige (Haupt-)Beschäftigungen und geringfügig entlohnte Beschäftigungen nicht zusammengerechnet, so dass die geringfügig entlohnten Beschäftigungen generell versicherungsfrei bleiben (vgl. Beispiele 20 und 23 bis 26). Im Übrigen werden hierbei auch mehrere geringfügig entlohnte Beschäftigungen, die neben einer nicht geringfügigen versicherungspflichtigen (Haupt-)Beschäftigung ausgeübt werden, nicht zusammengerechnet (vgl. Beispiele 20 und 25 bis 27). Bei Ausübung einer arbeitslosenversicherungsfreien (nicht geringfügigen) Beschäftigung (z.B. als Beamter) werden allerdings mehrere daneben ausgeübte geringfügig entlohnte Beschäftigungen für die Prüfung, ob die Arbeitsentgeltgrenze überschritten wird, zusammengerechnet (vgl. Beispiel 21).

2.2.2.3 Geringfügig entlohnte Beschäftigungen neben freiwilligem Wehrdienst

Der im Status eines freiwillig Wehrdienstleistenden ausgeübte Dienst stellt sich dem Grunde nach zwar als Beschäftigungsverhältnis im sozialversicherungsrechtlichen Sinne dar. Allerdings sind die freiwillig Wehrdienstleistenden nicht aufgrund der Beschäftigung bzw. des Dienstes (wie Arbeitnehmer) versicherungspflichtig, sondern wegen der in § 58f SG angeordneten Gleichstellung mit den (bis zum 30.6.2011) aufgrund gesetzlicher Pflicht Wehrdienst Leistenden besonderen Versicherungsregelungen unterworfen. Sie gelten einheitlich in der Kranken-, Pflege- und Rentenversicherung nicht als Arbeitnehmer in einer versicherungspflichtigen (Haupt-)Beschäftigung. Der besonderen Regelung des § 1 Satz 2 1. Halbsatz SGB VI in der Rentenversicherung kommt in diesem Zusammenhang mit Blick auf die anzustrebende Gleichbehandlung in den Versicherungszweigen keine ausschlaggebende Bedeutung zu. Mehrere daneben ausgeübte geringfügig entlohnte Beschäftigungen sind für die Prüfung, ob die Arbeitsentgeltgrenze überschritten wird, zusammenzurechnen (vgl. 2.2.2.1).

2.2.2.4 Geringfügig entlohnte Beschäftigungen neben Elternzeit oder Leistungsbezug nach dem SGB II und SGB III

[1] Personen, die sich in der Elternzeit befinden, stehen nicht in einer versicherungspflichtigen (Haupt-)Beschäftigung, so dass mehrere daneben ausgeübte geringfügig entlohnte Beschäftigungen für die Prüfung, ob die Arbeitsentgeltgrenze überschritten wird, zusammenzurechnen sind (vgl. 2.2.2.1). Hat in einer weiteren geringfügig entlohnten Beschäftigung aufgrund der der Elternzeit vorausgegangenen (Haupt-)Beschäftigung Versicherungspflicht in der Kranken-, Pflege- und Rentenversicherung bestanden, entfällt diese in der Kranken- und Pflegeversicherung durch Wegfall der versicherungspflichtigen (Haupt-)Beschäftigung, es sei denn, durch die Zusammenrechnung der geringfügig entlohnten Beschäftigungen wird die Arbeitsentgeltgrenze von 450 EUR überschritten. In der Rentenversicherung bleibt die Versicherungspflicht auch bei einer geringfügig entlohnten Beschäftigung bestehen, sofern vom Befreiungsrecht kein Gebrauch gemacht wurde.

[2] Entsprechendes gilt bei Bezug von Leistungen zur Sicherung des Lebensunterhaltes nach dem SGB II und Leistungen wegen Beschäftigungslosigkeit nach dem SGB III.

2.2.2.5 Geringfügig entlohnte Beschäftigungen neben dem Bezug von Vorruhestandsgeld

[1] Übt ein nach § 5 Abs. 3 SGB V, § 20 Abs. 2 SGB XI und § 3 Satz 1 Nr. 4 SGB VI in der Kranken-, Pflege- und Rentenversicherung versicherungspflichtiger Bezieher von Vorruhestandsgeld bei einem anderen Arbeitgeber (zur Beschäftigung beim Vorruhestandsgeld gewährenden Arbeitgeber vgl. 2.1.1) eine geringfügig entlohnte Beschäftigung aus, findet keine Zusammenrechnung mit dem Vorruhestandsgeld statt, so dass die geringfügig entlohnte Beschäftigung in der Krankenversicherung versicherungsfrei und je nach Sachverhalt in der Rentenversicherung versicherungsfrei, versicherungspflichtig oder von der Versicherungspflicht befreit bleibt. Aus der Krankenversicherungsfreiheit folgt, dass in dieser Beschäftigung auch keine Versicherungspflicht in der Pflegeversicherung besteht. Werden hingegen neben dem Bezug von Vorruhestandsgeld mehrere geringfügig entlohnte Beschäftigungen ausgeübt, dann scheidet für eine geringfügig entlohnte Beschäftigung die Zusammenrechnung mit dem Vorruhestandsgeld aus. Ausgenommen von der Zusammenrechnung wird dabei diejenige geringfügig entlohnte Beschäftigung, die zeitlich zuerst aufgenommen worden ist, so dass für diese Beschäftigung weiterhin die besonderen versicherungs-, beitrags- und melderechtlichen Regelungen für geringfügig entlohnte Beschäftigungen gelten. Die weiteren geringfügig entlohnten Beschäftigungen sind nach § 8 Abs. 2 Satz 1 SGB IV i.V.m. § 7 Abs. 1 Satz 2 SGB V bzw. § 6 Abs. 1b Satz 3 SGB VI mit dem Vorruhestandsgeld zusammenzurechnen. Dem steht nicht entgegen, dass für Bezieher von Vorruhestandsgeld nur für den Bereich der Kranken- und Pflegeversicherung der Rechtsstatus des "Beschäftigten" fingiert wird, während die Bezieher von Vorruhestandsgeld für den Bereich der Rentenversicherung den sonstigen Versicherten zugerechnet werden.

[2] Die Gleichbehandlung von Arbeitnehmern und Beziehern von Vorruhestandsgeld im Beitrags- und Melderecht der Kranken-, Pflege- und Rentenversicherung sowie die Gleichstellung der Pflichtbeiträge für Bezieher von Vorruhestandsgeld mit Pflichtbeiträgen für eine versicherungspflichtige Beschäftigung im Rentenrecht (§ 55 Abs. 2 SGB VI) gebieten es, die Bezieher von Vorruhestandsgeld im Zusammenhang mit § 8 Abs. 2 Satz 1 SGB IV einheitlich als Beschäftigte zu werten mit der Folge, dass die in dieser Vorschrift vorgeschriebene Zusammenrechnung von geringfügig entlohnten Beschäftigungen mit einer nicht geringfügigen Beschäftigung für Bezieher von Vorruhestandsgeld entsprechend gilt. Dies bedeutet, dass versicherungspflichtige Bezieher von Vorruhestandsgeld in einer daneben ausgeübten zweiten sowie weiteren geringfügig entlohnten Beschäftigungen der Versicherungspflicht in der Kranken-, Pflege- und Rentenversicherung unterliegen. Hierbei ist jedoch zu beachten, dass die Versicherungspflicht in der Kranken- und Rentenversicherung aufgrund des Bezuges von Vorruhestandsgeld nur besteht, solange dass insgesamt neben dem Vorruhestandsgeld erzielte Arbeitsentgelt die Grenze von 450 EUR nicht übersteigt. Endet die Versicherungspflicht aufgrund des Vorruhestandsgeldbezuges, werden die Arbeitsentgelte aus den geringfügig entlohnten Beschäftigungen für die Prüfung, ob die Arbeitsentgeltgrenze überschritten wird, zusammengerechnet (vgl. 2.2.2.1).

2.2.2.6 Geringfügig entlohnte Beschäftigungen neben dem Bezug von Ausgleichsgeld nach dem FELEG

Der Bezug von Ausgleichsgeld nach dem "Gesetz zur Förderung der Einstellung der landwirtschaftlichen Erwerbstätigkeit (FELEG)" gilt als Bezug von Arbeitsentgelt. Daher gelten die Ausführungen unter 2.2.2.5 entsprechend. Sind aber Bezieher von Ausgleichsgeld in der landwirtschaftlichen Krankenversicherung als Rentner versichert, werden sie aufgrund einer daneben ausgeübten Beschäftigung in der Krankenversicherung wie beschäftigte Rentner behandelt.

2.2.2.7 Geringfügig entlohnte Beschäftigungen von behinderten Menschen oder ähnlichen Personen

In der Kranken-, Pflege- und Rentenversicherung versicherungspflichtige Jugendliche bzw. behinderte Menschen in Einrichtungen der Jugendhilfe bzw. in Einrichtungen für behinderte Menschen sind für die Anwendung von § 8 Abs. 2 Satz 1 SGB IV einheitlich in der Kranken-, Pflege- und Rentenversicherung nicht als Arbeitnehmer in einer (Haupt-)Beschäftigung zu behandeln. Der besonderen Regelung des § 1 Satz 4 SGB VI in der Rentenversicherung kommt in diesem Zusammenhang mit Blick auf die anzustrebende Gleichbehandlung in den Versicherungszweigen keine ausschlaggebende Bedeutung zu. Mehrere daneben ausgeübte geringfügig entlohnte Beschäftigungen sind für die Prüfung, ob die Arbeitsentgeltgrenze überschritten wird, zusammenzurechnen (vgl. 2.2.2.1).

2.2.2.8 Jahresarbeitsentgeltgrenze in der Krankenversicherung

[1] In der Krankenversicherung unterliegen Arbeitnehmer nur dann der Versicherungspflicht, wenn ihr regelmäßiges Jahresarbeitsentgelt die Jahresarbeitsentgeltgrenze nicht übersteigt.

[2] Ein Überschreiten der Jahresarbeitsentgeltgrenze kann auch durch Zusammenrechnung einer nicht geringfügigen versicherungspflichtigen (Haupt-)Beschäftigung mit einer bei einem anderen Arbeitgeber ausgeübten zweiten oder weiteren für sich gesehen geringfügig entlohnten und damit versicherungspflichtigen Beschäftigung eintreten. Arbeitnehmer, die neben einer nicht geringfügigen versicherungspflichtigen Beschäftigung und einer geringfügig entlohnten Beschäftigung eine weitere geringfügig entlohnte Beschäftigung aufnehmen und deren regelmäßiges Jahresarbeitsentgelt dadurch die Jahresarbeitsentgeltgrenze überschreitet, werden auch in der weiteren geringfügig entlohnten Beschäftigung zunächst krankenversicherungspflichtig. Die Krankenversicherungspflicht endet in beiden Beschäftigungen mit Ablauf des Kalenderjahres, in dem die Jahresarbeitsentgeltgrenze überschritten wird, vorausgesetzt, dass das regelmäßige Jahresarbeitsentgelt aus der Mehrfachbeschäftigung auch die vom Beginn des nächsten Kalenderjahres an geltende Jahresarbeitsentgeltgrenze übersteigt. (vgl. Beispiel 27).

2.2.3 Geringfügig entlohnte Beschäftigungen in der Rentenversicherung, die vor dem 1.1.2013 aufgenommen wurden

[Vorspann]

Arbeitnehmer, die bereits am 31.12.2012 geringfügig entlohnt beschäftigt waren, bleiben über den 31.12.2012 hinaus entweder weiterhin rentenversicherungsfrei (vgl. 2.2.3.1) mit der Möglichkeit auf die Versicherungsfreiheit zu verzichten (vgl. 2.2.3.2) oder sind aufgrund eines bereits bis 31.12.2012 erklärten Verzichts auf die Versicherungsfreiheit über den 31.12.2012 hinaus weiterhin rentenversicherungspflichtig (vgl. 2.2.3.3). Diese Regelungen sind zeitlich nicht befristet.

2.2.3.1 Rentenversicherungsfreie geringfügig entlohnt Beschäftigte

[1] Die Rentenversicherungsfreiheit für vor dem 1.1.2013 aufgenommene geringfügig entlohnte Beschäftigungen bleibt nach § 230 Abs. 8 Satz 1 SGB VI über den 31.12.2012 hinaus bestehen, solange das Arbeitsentgelt regelmäßig im Monat die bis zum 31.12.2012 maßgebende Arbeitsentgeltgrenze von 400 EUR nicht übersteigt (vgl. Beispiele 2, 15a bis 15e, 17, 19, 20, 24, 25 und 27). Übersteigt das Arbeitsentgelt regelmäßig im Monat 400 EUR (mit Ausnahme einer vorübergehenden unvorhersehbaren Überschreitung, vgl. 3.1), greift die Bestandsschutzregelung dauerhaft nicht mehr mit der Folge, dass die Beschäftigung nach § 1 Satz 1 Nr. 1 SGB VI rentenversicherungspflichtig wird. Der Zeitpunkt der Erhöhung des Arbeitsentgelts bestimmt sich analog der Ausführungen unter 2.2.1 und 3.1. Sollte das Arbeitsentgelt nach der Erhöhung regelmäßig im Monat 450 EUR nicht übersteigen, liegt weiterhin eine geringfügig entlohnte Beschäftigung vor, in der Rentenversicherungspflicht eintritt, von der sich der Arbeitnehmer jedoch befreien lassen kann (vgl. 2.2.4).

[2] Die Bestandsschutzregelung verliert erst mit der Aufgabe der geringfügig entlohnten Beschäftigung ihre Wirkung. Nimmt der Arbeitnehmer danach erneut eine geringfügig entlohnte Beschäftigung bei einem anderen Arbeitgeber auf, unterliegt er in dieser Beschäftigung aufgrund der ab 1.1.2013 geltenden Neuregelung für geringfügig entlohnte Beschäftigungen der Versicherungspflicht in der Rentenversicherung, von der er sich befreien lassen kann (vgl. 2.2.4). Folgt hingegen eine erneute geringfügig entlohnte Beschäftigung mit einem regelmäßigen Arbeitsentgelt bis 400 EUR im Monat bei demselben Arbeitgeber, ist von der widerlegbaren Vermutung auszugehen, dass es sich immer noch um dieselbe Beschäftigung handelt, für die die Rentenversicherungsfreiheit aufgrund der Bestandsschutzregelung weiterhin gilt, wenn zwischen dem Ende der ersten Beschäftigung und dem Beginn der neuen Beschäftigung weniger als zwei Monate liegen (Beispiel 54). Von derselben Beschäftigung ist ebenfalls auszugehen, wenn die Beschäftigung nur deshalb abgemeldet wird, weil das Arbeitsverhältnis länger als einen Monat ohne Anspruch auf Arbeitsentgelt fortbesteht (§ 7 Abs. 3 Satz 1 SGB IV). Zudem wird eine Beschäftigung nicht deshalb beendet, weil sie wegen Bezuges einer Entgeltersatzleistung (z.B. Verletztengeld, Übergangsgeld oder Versorgungskrankengeld) oder wegen Elternzeit unterbrochen wird. Eine Beschäftigung mit steuerfreier Berücksichtigung der Übungsleiter- oder Ehrenamtspauschale gilt auch dann als durchgehend bestanden, wenn der Arbeitgeber die Steuerfreibeträge en bloc ausschöpft und deshalb die beitrags- und melderechtliche Beschäftigung immer wieder an- und abzumelden ist (vgl. 2.2.1.6).

[3] Die Ausführungen gelten unabhängig davon, ob die Bestandsschutzregelung für eine oder mehrere vor dem 1.1.2013 aufgenommene geringfügig entlohnte Beschäftigungen mit einem Arbeitsentgelt bis insgesamt 400 EUR anzuwenden ist.

[4] Tritt zur bestandsgeschützten rentenversicherungsfreien geringfügig entlohnten Beschäftigung nach dem 31.12.2012 eine weitere geringfügig entlohnte Beschäftigung hinzu, und wird die Arbeitsentgeltgrenze von 400 EUR insgesamt nicht überschritten, bleibt die vor dem 1.1.2013 aufgenommene geringfügig entlohnte Beschäftigung rentenversicherungsfrei. In der hinzugetretenen geringfügig entlohnten Beschäftigung tritt Rentenversicherungspflicht ein, soweit sich der Arbeitnehmer nicht von dieser befreien lässt (Beispiel 15b). Übersteigt das Arbeitsentgelt insgesamt 400 EUR, findet die Bestandsschutzregelung keine Anwendung mehr (vgl. Beispiel 15c). Bei einem Gesamtarbeitsentgelt bis zu 450 EUR sind alle geringfügig entlohnten Beschäftigungen nach dem ab 1.1.2013 geltenden Recht zu beurteilen (vgl. 2.2.4).

2.2.3.2 Verzicht auf die Rentenversicherungsfreiheit

[Vorspann]

Arbeitnehmer, die am 31.12.2012 geringfügig entlohnt beschäftigt waren und weiterhin ein Arbeitsentgelt erzielen, das die bis zum 31.12.2012 maßgebende Arbeitsentgeltgrenze von 400 EUR nicht übersteigt, sind nach § 230 Abs. 8 Satz 1 SGB VI rentenversicherungsfrei und können wie nach dem bis 31.12.2012 maßgebenden Recht ab 1.1.2013 nach § 230 Abs. 8 Satz 2 SGB VI weiterhin zum Erwerb voller Leistungsansprüche auf diese Versicherungsfreiheit in der Rentenversicherung verzichten. Dabei ist unerheblich, ob die versicherungsfreie geringfügig entlohnte Beschäftigung als einzige Beschäftigung oder – als zeitlich erste geringfügig entlohnte Beschäftigung – neben einer nicht geringfügigen versicherungspflichtigen (Haupt-)Beschäftigung ausgeübt wird. Der Verzicht muss schriftlich gegenüber dem Arbeitgeber erklärt werden (vgl. Beispiele 28, 31 bis 33). Die Verzichtserklärung ist zu den Entgeltunterlagen zu nehmen (vgl. F). Das Muster einer Verzichtserklärung ist als Anlage 3 Bestandteil der Geringfügigkeits-Richtlinien.

2.2.3.2.1 Wirkung des Verzichts auf die Rentenversicherungsfreiheit

[1] Der Verzicht auf die Rentenversicherungsfreiheit entfaltet Rechtswirkung nur für die Zukunft, d.h. die Rentenversicherungspflicht beginnt mit dem Tag, der auf den Tag des Eingangs der schriftlichen Verzichtserklärung beim Arbeitgeber folgt, es sei denn, dass der Arbeitnehmer einen späteren Zeitpunkt für den Beginn der Rentenversicherungspflicht bestimmt (vgl. Beispiel 28). Der Arbeitgeber hat die Verzichtserklärung nach § 8 Abs. 2 Nr. 4 BVV zu den Entgeltunterlagen des Arbeitnehmers (vgl. F) zu nehmen. Auf die Rentenversicherungsfreiheit können auch Praktikanten verzichten, die ein nicht in der Studien- oder Prüfungsordnung vorgeschriebenes, vor dem 1.1.2013 begonnenes, geringfügig entlohntes Praktikum absolvieren.

[2] Der Verzicht auf die Rentenversicherungsfreiheit gilt für die gesamte Dauer der geringfügig entlohnten Beschäftigung und kann nicht widerrufen werden. Die Verzichtserklärung verliert erst mit der Aufgabe der geringfügig entlohnten Beschäftigung ihre Wirkung. Nimmt der Arbeitnehmer danach erneut eine geringfügig entlohnte Beschäftigung bei einem anderen Arbeitgeber nach dem 31.12.2012 auf, unterliegt er in dieser Beschäftigung aufgrund der ab 1.1.2013 geltenden Neuregelung für geringfügig entlohnte Beschäftigungen der Versicherungspflicht in der Rentenversicherung, von der er sich befreien lassen kann (vgl. 2.2.4). Folgt hingegen eine erneute geringfügig entlohnte Beschäftigung bei demselben Arbeitgeber, ist von der widerlegbaren Vermutung auszugehen, dass es sich immer noch um dieselbe Beschäftigung handelt, für die der Verzicht auf die Rentenversicherungsfreiheit erklärt wurde, wenn zwischen dem Ende der ersten (ggf. auch befristeten) Beschäftigung und dem Beginn der neuen Beschäftigung weniger als zwei Monate liegen (vgl. Beispiel 54). In diesem Fall verliert der Verzicht auf die Versicherungsfreiheit nicht seine Wirkung und muss infolgedessen nicht erneut schriftlich erklärt werden. Die Befreiung von der Rentenversicherungspflicht nach § 6 Abs. 1b SGB VI ist in diesen Fällen nicht möglich (vgl. 2.2.4.5 und Beispiel 35). Von derselben Beschäftigung ist ebenfalls auszugehen, wenn die Beschäftigung nur deshalb abgemeldet wird, weil das Arbeitsverhältnis länger als einen Monat ohne Anspruch auf Arbeitsentgelt fortbesteht (§ 7 Abs. 3 Satz 1 SGB IV). Zudem wird eine Beschäftigung nicht deshalb beendet, weil sie wegen Bezuges einer Entgeltersatzleistung (z.B. Verletztengeld, Übergangsgeld oder Versorgungskrankengeld) oder wegen Elternzeit unterbrochen wird. Eine Beschäftigung mit steuerfreier Berücksichtigung der Übungsleiter- oder Ehrenamtspauschale gilt auch dann als durchgehend bestanden, wenn der Arbeitgeber die Steuerfreibeträge en bloc ausschöpft und deshalb die beitrags- und melderechtliche Beschäftigung immer wieder an- und abzumelden ist (vgl. 2.2.1.6).

2.2.3.2.2 Altersrentner und Versorgungsbezieher

[1] Bezieher einer Vollrente wegen Alters sind seit dem 1.1.2017 erst nach Ablauf des Kalendermonats, in dem sie die Regelaltersgrenze erreicht haben nach § 5 Abs. 4 Satz 1 Nr. 1 SGB VI rentenversicherungsfrei, so dass ab diesem Zeitpunkt grundsätzlich keine Rentenanwartschaftszeiten mehr erworben werden können. Gleiches gilt für Bezieher einer Versorgung nach Erreichen einer Altersgrenze z.B. nach beamtenrechtlichen Vorschriften, die nach § 5 Abs. 4 Satz 1 Nr. 2 SGB VI mit Beginn dieser Leistung rentenversicherungsfrei sind. Der Verzicht auf die Versicherungsfreiheit in einer geringfügig entlohnten Beschäftigung endet in diesen Fällen mit dem Eintritt der Versicherungsfreiheit wegen des Renten- bzw. Versorgungsbezugs. Diese Beschäftigten können allerdings nach § 5 Abs. 4 Satz 2 SGB VI durch schriftliche Erklärung gegenüber dem Arbeitgeber seit dem 1.1.2017 auf die Versicherungsfreiheit aufgrund des Renten- bzw. Versorgungsbezuges in der Rentenversicherung verzichten. Der Verzicht kann nur mit Wirkung für die Zukunft erklärt werden und ist für die Dauer der Beschäftigung gültig. Er erstreckt sich nicht auf weitere Beschäftigungen.

[2] Darüber hinaus können Beschäftigte, die nach dem am 31.12.2016 geltenden Recht aufgrund des Bezugs einer Altersvollrente vor Erreichen der Regelaltersgrenze rentenversicherungsfrei beschäftigt waren und in dieser Beschäftigung nach § 230 Abs. 9 Satz 1 SGB VI weiterhin rentenversicherungsfrei sind, nach § 230 Abs. 9 Satz 2 SGB VI auf diese Versicherungsfreiheit verzichten. Auch dieser Verzicht kann nur mit Wirkung für die Zukunft erklärt werden und erstreckt sich nicht auf weitere Beschäftigungen. Zudem gilt er in einer über das Erreichen der Regelaltersgrenze fortbestehenden Beschäftigung unverändert fort.

[3] Die Verzichtserklärung ist zu den Entgeltunterlagen zu nehmen (vgl. F).

[4] Weitere Informationen enthält die Niederschrift zu TOP 3 der Besprechung der Spitzenorganisationen der Sozialversicherung über Fragen des gemeinsamen Beitragseinzugs am 23.11.2016.

2.2.3.2.3 Mitglieder berufsständischer Versorgungseinrichtungen

Arbeitnehmer, die aufgrund einer vor dem 1.1.2013 aufgenommenen geringfügig entlohnten, berufsständischen Beschäftigung Pflichtmitglied in einer berufsständischen Versorgungseinrichtung sind und auf die Versicherungsfreiheit nach § 230 Abs. 8 Satz 2 SGB VI verzichten, können sich in dieser Beschäftigung nach § 6 Abs. 1 Satz 1 Nr. 1 SGB VI von der Rentenversicherungspflicht befreien lassen (vgl. Beispiel 33, Variante a).

2.2.3.2.4 Mehrere geringfügig entlohnte Beschäftigungen