KFZ Steuer Rechner für PKW

Kfz Steuer Rechner: Berechnen Sie schnell und einfach Ihre Kfz-Steuer für PKW (Auto) Benziner & Diesel.

Inhalt:

Bundesweit sind derzeit rund 62,6 Millionen Kraftfahrzeuge und Anhänger zugelassen. Für diese Fahrzeuge fällt – je nach Art – in unterschiedlicher Höhe die Kraftfahrzeugsteuer (Kfz-Steuer) von jährlich rund 9 Milliarden Euro an.

Definition Personenkraftwagen (Pkw): Grundsatz: Kfz, die nach ihrer Bauart und Ausstattung zur Beförderung von nicht mehr als neun Personen (einschließlich Fahrzeugführer) geeignet und bestimmt sind (§ 4 Abs. 4 Nr. 1 PBefG). Die verkehrsrechtliche Einordnung eines Kfz als Pkw bzw. anderes Fahrzeug i. S. d. § 8 Nr. 2 KraftStG ist jedoch nicht verbindlich. Entscheidend ist die objektive Beschaffenheit des Fahrzeuges unter Berücksichtigung aller Merkmale in ihrer Gesamtheit. Demnach gelten Kfz i. S. d. § 2 Abs. 2a KraftStG insbesondere dann als Pkw, wenn die zur Personenbeförderung dienende Bodenfläche größer als die Hälfte der gesamten Nutzfläche des Fahrzeuges ist. Dieses Kriterium ist im Besonderen zu beachten für die Beurteilung von Geländefahrzeugen, sog. "Pick-ups", Kastenwagen oder Kleintransportern.

Die Höhe der Kfz-Steuer ist von mehreren Faktoren (z. B. der Art des Fahrzeugs) abhängig, wie zum Beispiel:

- Art des Fahrzeugs (Pkw, Motorrad, Lkw etc.)

- Motorisierung (Hubraum, CO2-Ausstoß, Schadstoffklasse)

- Datum der Erstzulassung

- Gewicht des Fahrzeugs

Seit dem 1. September 2018 wird die Kfz-Steuer für neu zugelassene Fahrzeuge nach dem sogenannten "WLTP-Verfahren" berechnet, das eine realitätsnähere Messung des Kraftstoffverbrauchs und der CO2-Emissionen ermöglicht. Für ältere Fahrzeuge, die vor dem 1. September 2018 zugelassen wurden, gilt noch das "NEFZ-Verfahren".

Mit dem Kfz-Steuer-Rechner können Sie ganz einfach Ihre jährliche Kfz-Steuer berechnen. Sie müssen lediglich einige Angaben zu Ihrem Fahrzeug machen, um die zu erwartende Kfz-Steuer zu ermitteln.

PKW Steuerrechner

Die Höhe der Kfz-Steuer richtet sich nach dem Verbrauch und dem Hubraum des Fahrzeugs. Für einen Pkw beispielsweise richtet sich die Steuer Da emissionsgeminderte Pkw steuerlich günstiger sind, wird dem Umweltgedanken hier Rechnung getragen. Besonders große Kostenunterschiede ergeben sich durch die Antriebsart. Je nachdem, ob das Fahrzeug mit Benzin oder Diesel betrieben wird, werden die Basisbeträge wie folgt berechnet: Je angefangene 100 cm3 Hubraum zahlen Sie für einen Benziner 2 Euro, für einen Diesel 9,50 Euro Kfz-Steuer. Der Steuersatz beginnt bei 2 Euro je g/km in der Stufe 1 (über 95 g/km bis zu 115 g/km) auf 4 Euro je g/km in der Stufe 6 (über 195 g/km).

| Antriebsart | Betrag je 100 cm³ Hubraum |

|---|---|

| Benziner | 2,00 Euro |

| Diesel | 9,50 Euro |

Es gelten folgende Kfz-Steuersätze für Pkw:

- bis 100 g CO2/km: 2 Euro je angefangene 100 cm³ Hubraum (mindestens jedoch 5 Euro im Jahr)

- 101 - 115 g CO2/km: 2,20 Euro je angefangene 100 cm³ Hubraum (mindestens jedoch 10 Euro im Jahr)

- 116 - 130 g CO2/km: 2,50 Euro je angefangene 100 cm³ Hubraum (mindestens jedoch 20 Euro im Jahr)

- 131 - 150 g CO2/km: 4,00 Euro je angefangene 100 cm³ Hubraum (mindestens jedoch 40 Euro im Jahr)

- 151 - 165 g CO2/km: 6,00 Euro je angefangene 100 cm³ Hubraum (mindestens jedoch 60 Euro im Jahr)

- 166 - 190 g CO2/km: 9,50 Euro je angefangene 100 cm³ Hubraum (mindestens jedoch 120 Euro im Jahr)

- 191 - 225 g CO2/km: 14,00 Euro je angefangene 100 cm³ Hubraum (mindestens jedoch 190 Euro im Jahr)

- ab 226 g CO2/km: 20,00 Euro je angefangene 100 cm³ Hubraum (mindestens jedoch 290 Euro im Jahr)

Für ältere Fahrzeuge, die vor dem 1. September 2018 zugelassen wurden, kann die Kfz-Steuerhöhe auch von anderen Faktoren abhängen und abweichen.

Kfz-Steuer-Rechner vom Bundesfinanzministerium (BMF)

E-Mobilität: Besteuerung der Privatnutzung von E-Autos und Ladestationen: Dieses Merkblatt stellt die inzwischen sehr undurchsichtig gewordene Rechtslage für E-Autos ab dem VZ 2021 ausführlich anhand von Beispielen dar. Am Ende wird ein Überblick über die steuerliche Behandlung des Ladestroms und der Ladestationen gegeben. + Weitere Steuerleitfäden, Erstberatungsbriefe und Verträge erhalten Sie bei meiner online Steuerberatung

Neuregelung der Kraftfahrzeugsteuer, CO2-orientierte KraftSt für Pkw

Der Bundesrat hat in seiner Sitzung am 6.3.2009 beschlossen, dem vom Bundestag am 13.2. und 5.3.2009 verabschiedeten Gesetzentwurf (BT-Drucksache 16/11742) zuzustimmen. Das „Gesetz zur Neuregelung der Kraftfahrzeugsteuer und Änderung anderer Gesetze” wird demnächst im BGBl veröffentlicht.

Regelungen

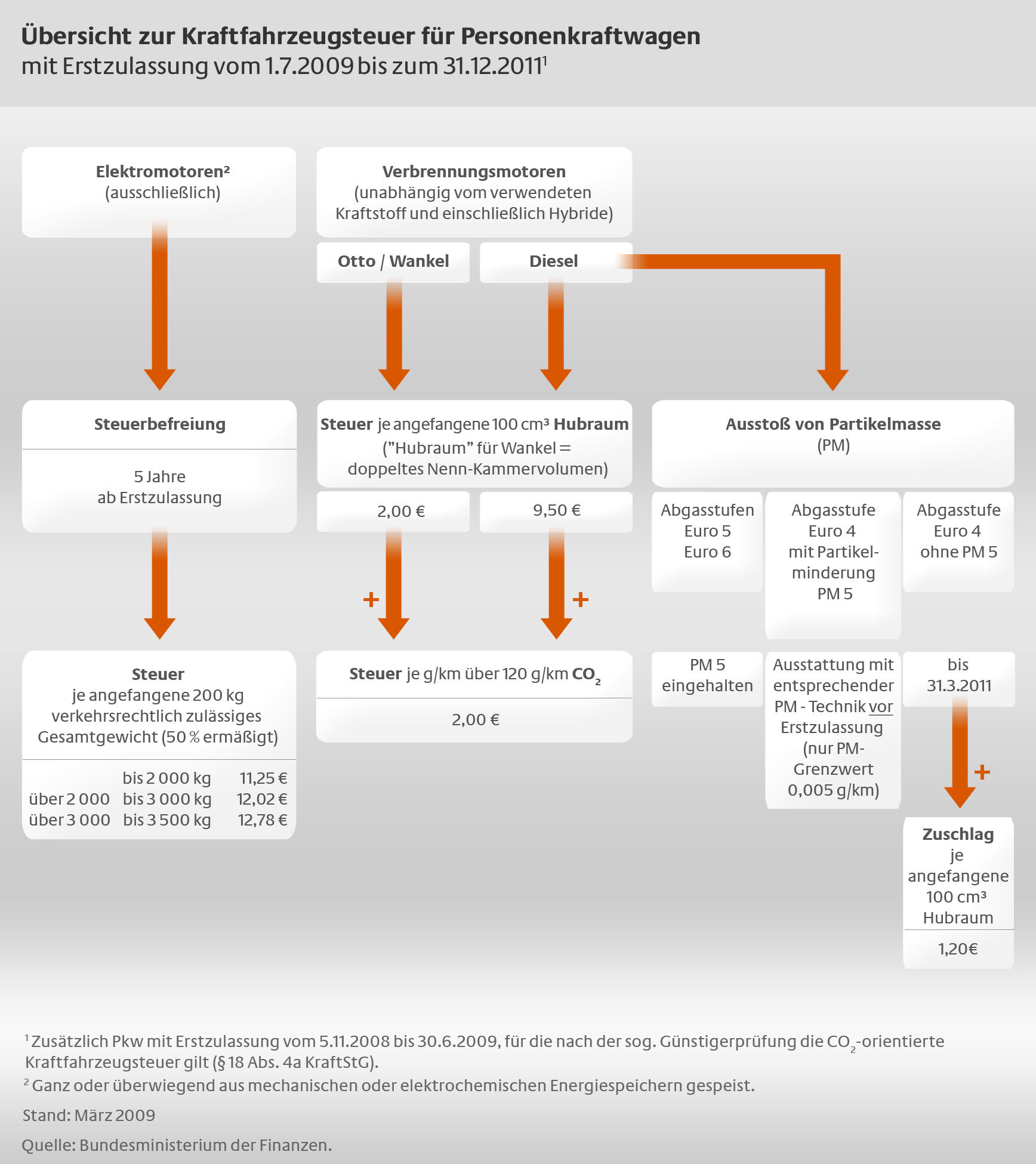

Mit dem Gesetz erfolgt u.a. eine Umstellung der Kraftfahrzeugsteuer; diese orientiert sich künftig vor allem am Ausstoß von Kohlenstoffdioxid (CO2). Außerdem wird eine befristete Steuerbefreiung für Diesel-Pkw eingeführt, wenn diese die Euro-6-Abgasvorschrift erfüllen.

Im Einzelnen gelten folgende Regelungen:

CO2-orientierte Kraftfahrzeugsteuer

Für Pkw mit Erstzulassung ab 1.7.2009 wird die Höhe der Kraftfahrzeugsteuer künftig anhand der Kohlendioxidemissionen sowie dem Hubraum neu bemessen (§ 8 Abs. 1 Nr. 1b i.V.m. § 9 Abs. 1 Nr. 2b KraftStG). Sie setzt sich wie folgt zusammen:

|

. |

Sockelbetrag abhängig von Antriebsart und Hubraumgröße

|

|||||||||||||||

|

. |

„CO2-Freibetrag” (nicht besteuerter CO2-Ausstoß) bei Erstzulassung

|

|||||||||||||||

|

. |

CO2-Steuersatz über dem „CO2-Freibetrag”: 2,00 EUR je g/km |

Günstigerprüfung

Für Pkw mit Erstzulassung vom 5.11.2008 bis zum 30.6.2009 wird eine Günstigerprüfung zwischen der bisherigen und der neuen Kraftfahrzeugsteuer durchgeführt. Diese Prüfung erfolgt von Amts wegen im Anschluss an die Nichterhebung der Steuer nach § 10a Abs. 1 und 2 KraftStG und unter Berücksichtigung von § 9a KraftStG (§ 18 Abs. 4a KraftStG).

Übergangsregelung

Pkw mit Erstzulassung bis zum 30.6.2009, deren Kraftfahrzeugsteuer aufgrund des Ergebnisses der Günstigerprüfung weiter nach § 8 Abs. 1 Nr. 1a KraftStG bemessen wird, sollen ab 1.1.2013 in die neue Systematik überführt werden (Artikel 4 des Gesetzes).

Befristete Steuerbefreiung für schadstoffarme „Euro-6-Neufahrzeuge”

Für besonders schadstoffarme Diesel-Pkw mit Erstzulassung vom 1.7.2009 bis zum 31.12.2013, die (vorzeitig) ab dem Tag der Erstzulassung die Euro-6-Abgasvorschrift einhalten, wird eine befristete Steuerbefreiung in Höhe von 150 EUR eingeführt. Diese beginnt am Tag der erstmaligen Zulassung und endet, sobald die Steuerersparnis von 150 EUR verbraucht ist. Die Steuerbefreiung wird für jedes Fahrzeug nur einmal gewährt (§ 3b Abs. 1 KraftStG).

Die Steuerbefreiung in Höhe von 150 EUR gilt bei erstmaliger Zulassung vom 1.7.2009 bis 31.12.2010 für den Halter, auf den das Fahrzeug am 1.1.2011 zugelassen ist. Für Fahrzeuge, die am 1.1.2011 außer Betrieb gesetzt sind, kommt die Steuerbefreiung dem Halter zugute, auf den das Fahrzeug danach wieder zugelassen wird. In diesen Fällen beginnt die Steuerbefreiung am 1.1.2011. Voraussetzung ist zudem, dass die Zulassungsbescheinigung Teil I am Tag der erstmaligen Zulassung eine emissionsbezogene Schlüsselnummer ausgewiesen hat. Der frühere Halter kann die Steuerbefreiung nicht für sich beanspruchen (§ 3b Abs. 2 KraftStG).

Zeitraum

Die Steuerbefreiung nach § 3b KraftStG beginnt frühestens am 1.1.2011 und endet spätestens am 31.12.2013, unabhängig davon, ob der Betrag von 150 EUR bis dahin bereits verbraucht ist (§ 3b Abs. 3 KraftStG).

Halterwechsel

Noch nicht abgelaufene Steuervergünstigungen werden dem neuen Halter gewährt (§ 3b Abs. 4 KraftStG).

Die Änderung des KraftStG tritt am 1.7.2009 in Kraft (Artikel 9 des Gesetzes).

Zusammenfassung

Die drei Formen der Pkw-Besteuerung ab 1.7.2009 stellen sich im Überblick wie folgt dar:

|

Pkw mit Erstzulassung |

Besteuerung insb. nach Hubraum |

Besteuerung insb. nach Ausstoß von Kohlendioxid |

Gemäß KraftStG |

|

(„Hubraum-Steuer”) |

(„CO2-Steuer”) |

||

|

vor dem 5.11.2008 |

Momentane |

– |

§ 8 Abs. 1 Nr. 1a, |

|

„Hubraum-Steuer” |

§ 9 Abs. 1 Nr. 2a |

||

|

ab 5.11.2008 |

Günstigerprüfung zwischen |

§ 8 Abs. 1 Nr. 1a, |

|

|

bis 30.6.2009 |

„Hubraum-” und „CO2-Steuer” |

§ 9 Abs. 1 Nr. 2a, |

|

|

§ 18 Abs. 4a |

|||

|

ab 1.7.2009 |

– |

Neue „CO2-Steuer” |

§ 8 Abs. 1 Nr. 1b, |

|

§ 9 Abs. 1 Nr. 2b |

Die befristete Steuerbefreiung nach § 3b KraftStG für Diesel-Pkw mit Euro 6 greift im Anschluss an die bereits beschlossenen befristeten Steuerbefreiungen nach § 10a KraftStG.

Für Neufahrzeuge gilt damit Folgendes:

|

Pkw mit Erstzulassung |

Emissionsklasse |

Steuerbefreiung |

Zeitraum |

Gemäß KraftStG |

|

vor dem 5.11.2008 |

Euro 5/Euro 6 |

für ein Jahr |

vom 1.1.2009 bis 31.12.2009 |

§ 10a Abs. 3 |

|

ab 5.11.2008 |

egal |

für ein Jahr |

bis max. 30.6.2010 |

§ 10a Abs. 1 |

|

bis 30.6.2009 |

Euro 5/Euro 6 |

für zwei Jahre |

bis max. 31.12.2010 |

§ 10a Abs. 2 |

|

ab 1.7.2009 |

Diesel-Pkw mit |

i.H.v. 150 EUR |

vom 1.1.2011 bis |

§ 3b Abs. 1 und 2 |

|

bis 31.12.2013 |

Euro 6 |

max. 31.12.2013 |

Hinweise zur fachlichen und technischen Umsetzung des Gesetzes folgen.

OFD Koblenz, 18.3.2009, S 6000 A - St 35 3

Normenkette

KraftStG § 8

Steuertipps

Kfz-Steuer sparen mit umweltfreundlichen Autos: Der Wechsel zu einem umweltfreundlicheren Fahrzeug mit geringerem Schadstoffausstoß und kleinerem Hubraum spart KfZ-Steuern.

Steuern sparen mit E-Autos: Elektroautos (E-Autos) werden aufgrund ihrer umweltfreundlichen Eigenschaften steuerlich begünstigt. Hier sind einige Möglichkeiten, wie Sie durch ein E-Auto Steuern sparen können:

-

Befreiung von der Kfz-Steuer: Elektrofahrzeuge, die vor dem 31. Dezember 2025 erstmalig zugelassen wurden, sind für zehn Jahre von der Kraftfahrzeugsteuer befreit.

-

Dienstwagenbesteuerung: Für Elektro-Dienstwagen, die den Arbeitnehmern auch zur privaten Nutzung überlassen werden, gilt ein reduzierter geldwerter Vorteil. Das bedeutet, dass anstelle von 1% des Bruttolistenpreises nur 0,5% als geldwerter Vorteil für die private Nutzung des E-Autos versteuert werden müssen. Siehe auch Firmenwagenrechner.

-

Sonderabschreibung: Unternehmen können unter bestimmten Bedingungen eine Sonderabschreibung für Elektrofahrzeuge in Anspruch nehmen.

-

Lademöglichkeiten: Arbeitgeber, die ihren Mitarbeitern kostenlose oder verbilligte Lademöglichkeiten für ihre Elektro- oder Hybridfahrzeuge bieten, verursachen damit keinen lohnsteuerpflichtigen Sachbezug.

-

Umweltbonus: Bei der Anschaffung eines E-Autos können Käufer von einer staatlichen Förderung profitieren. Diese setzt sich aus einem Anteil des Bundes und einem Anteil des Herstellers zusammen.

-

Keine Besteuerung von Zuschüssen: Wenn Arbeitgeber ihren Arbeitnehmern Zuschüsse zum Kauf von Elektrofahrzeugen oder zur Installation von Ladestationen gewähren, bleiben diese Zuschüsse unter bestimmten Voraussetzungen steuerfrei.

Es ist immer wichtig, die genauen Bedingungen und Voraussetzungen für steuerliche Begünstigungen und Förderungen im Zusammenhang mit Elektrofahrzeugen zu beachten. Die Regelungen können sich über die Zeit ändern und von Land zu Land unterschiedlich sein. Daher ist es ratsam, sich bei einem Steuerberater oder einer entsprechenden Behörde über die aktuellsten Regelungen zu informieren.

Steuern sparen, mit einem Fahrtenbuch. Ein Nachweis der fast ausschließlichen betrieblichen Nutzung kann in der Regel über ein Fahrtenbuch geführt werden. Dieses sollte folgende Angaben enthalten:

- Datum und Kilometerstand zu Beginn und Ende jeder Fahrt.

- Reiseziel und ggf. die aufgesuchten Kunden oder Geschäftspartner.

- Reisezweck und ggf. die besprochenen Geschäftsvorgänge.

- Bei Umwegen sollte die Begründung dafür angegeben werden.

Es ist wichtig, dass das Fahrtenbuch zeitnah und in geschlossener Form geführt wird, um Manipulationen auszuschließen. Elektronische Fahrtenbücher sind ebenfalls zulässig, sofern sie den gleichen Anforderungen genügen wie handschriftliche Fahrtenbücher. Siehe auch Fahrtenbuch.

Steuern sparen mit dem Investitionsabzugsbetrag + Sonderabschreibung: Der Investitionsabzugsbetrag und die Sonderabschreibung nach § 7g EStG bieten kleinen und mittleren Unternehmen steuerliche Erleichterungen, um Investitionen in bewegliche Wirtschaftsgüter des Anlagevermögens zu fördern. Für die Inanspruchnahme dieser Vergünstigungen gibt es bestimmte Voraussetzungen, die erfüllt werden müssen. Eine davon kann die fast ausschließliche betriebliche Nutzung eines PKW sein, was insbesondere dann wichtig wird, wenn der PKW sowohl betrieblich als auch privat genutzt wird.

Tipp: Autoverkäufer bieten oft mehr für Ihren alten PKW, als er nach DAT-Liste wert ist. Ermitteln online & kostenlos Sie, was Ihr Wagen noch wert ist: Fahrzeugbewertung.

Tipp: Beachten Sie bei der Anschaffung auch die Typenklasse des PKW um Versicherungsprämien zu sparen. Es lohnt sich i.d.R. auch Versicherungsangebote zu vergleichen und die Kfz-Versicherung zu wechseln. Siehe auch Kfz-Versicherung.

Der Zoll hat die Verwaltung der Kfz-Steuer von den Finanzämtern übernommen: Sie erhalten vom zuständigen Hauptzollamt einen Dauerbescheid, in dem für das Fahrzeug der jährlich zu entrichtende Betrag festgesetzt wird. Im Falle einer Außerbetriebsetzung des Fahrzeugs oder eines Halterwechsels wird dieser Bescheid geändert und der Erstattungsbetrag mitgeteilt. Die An- und Abmeldung von Kraftfahrzeugen oder Anhängern erfolgt bei den Kfz-Zulassungsbehörden. Diese übermitteln die Daten sind für die Besteuerung grundsätzlich bindend. Bei der Fahrzeugzulassung sind Sie verpflichtet ein Lastschriftmandat zu erteilen. Für die Erklärung Ihrer Teilnahme am SEPA-Lastschriftverfahren nutzen Sie bitte das bereitgestellte Formular 032021. Dadurch wird die jährliche Kfz-Steuer automatisch von Ihrem Konto abgebucht und Sie müssen nichts weiter veranlassen

SEPA-Lastschriftmandat zum Einzug der Kraftfahrzeugsteuer

KFZ-Steuer und Abgasnorm (Schlüsselnummer im Fahrzeugschein)

Der Steuersatz für die Kraftfahrzeugsteuer richtets sich nach dem Hubraum (je 100 cm³) und nach der Abgasnorm. Die Abgasnorm ist als Schlüsselnummer im Kraftfahrzeugschein eingetragen. Sie ist Grundlage der der Kfz-Besteuerung.

Emissionsklassen

Schadstoffklassen

Steuerbefreiungen

Einige wichtige Befreiungen im Überblick:

- Das Kraftfahrzeug eines schwerbehinderten Halters kann vollständig von der Steuer befreit werden, wenn im Schwerbehindertenausweis eines der Merkzeichen „H“, „Bl“ oder „aG“ enthalten ist. In anderen Fällen ist eine Steuerermäßigung von 50 Prozent für ein Kraftfahrzeug möglich, wenn im Schwerbehindertenausweis (mit orangefarbenem Flächenaufdruck) eines der Merkzeichen „G“ oder „Gl“ enthalten ist.

- Reine Elektrofahrzeuge sind bei Erstzulassung vom 18. Mai 2011 bis 31. Dezember 2020 für 10 Jahre von der Kfz-Steuer befreit. Für alle Arten von Hybridelektrofahrzeugen gilt diese Steuerbefreiung nicht.

- Bestimmte Zugmaschinen, Sonderfahrzeuge und Anhänger der Land- und Forstwirtschaft, die ausschließlich in land- und forstwirtschaftlichen Betrieben genutzt werden, sind ebenfalls steuerfrei.

Kraftfahrzeugsteuer: Zuordnung umgebauter Pkw-Serienfahrzeuge als Pkw oder Lkw

Das Finanzgericht des Landes Sachsen-Anhalt hatte sich einmal mehr mit der Abgrenzungsproblematik Pkw/Lkw auseinanderzusetzen. Das Gericht kommt zu dem Ergebnis, dass für die Einstufung eines Fahrzeugs nach dem KraftStG die technische Einrichtung und das äußere Erscheinungsbild maßgeblich sind. Nicht entscheidend sind die Fahrzeugklassifikation durch den Hersteller und die Einstufung durch die Zulassungsbehörden.

Für Pkw-Serienfahrzeuge wie VW Golf, Opel Kadett oder dergleichen hat der BFH mit Urteil vom 5.5.1998, VII R 104/97 (BStBl 1998 II S. 489) entschieden, daß die Einstufung dieser verkehrsrechtlich zwar als Lkw zugelassenen Fahrzeuge für Zwecke der Kraftfahrzeugsteuer als Pkw zutreffend ist. Dies gilt unabhängig davon, ob Unternehmen wie die Deutsche Telekom AG oder die Deutsche Post AG selbst oder Käufer solcher Fahrzeuge von den genannten Unternehmen Halter der Fahrzeuge sind.

Auch eine „Verblechung” der hinteren Seitenfenster verändert das äußere Erscheinungsbild dieser an sich als Pkw konzipierten Serienfahrzeuge nicht so entscheidend, um diesen Fahrzeugen das Gepräge eines Lkw zu geben.

Die Zuordnung als Pkw oder Lkw ist unter Berücksichtigung sämtlicher Umstände des Einzelfalles zu entscheiden. Außer dem äußeren Erscheinungsbild und der Herstellerkonzeption sind folgende andere Kriterien entscheidungserheblich:

- die Ladefläche: wesentlich mehr als 50 % der Gesamtfläche,

- die Nutzlast: mindestens 40 % des zulässigen Gesamtgewichts,

- die Höchstgeschwindigkeit.

Vgl. hierzu FG Rheinland-Pfalz, Urteile vom 18.2.1999, 4 K 2914/96 und 4 K 1649/97 sowie vom 29.1.1999, 4 K 3416/97, UVR 1999 S. 190 f.

Die Gesamtwürdigung dieser Zuordnungsmerkmale führt bei einem Serienfahrzeug wie z.B. dem VW-Golf zur kraftfahrzeugsteuerlichen Einstufung als Pkw.

Pkw trotz zulässigem Gesamtgewicht von über 2,8 t: Nach Aufhebung des § 23 Abs. 6a StVZO gilt ab 01.05.2005 auch für Kfz mit einem zulässigen Gesamtgewicht von über 2,8 t der von der Rechtsprechung des BFH entwickelte Grundsatz, dass anhand von Bauart und Einrichtung des Kfz zu beurteilen ist, ob ein Pkw oder ein Lkw vorliegt. Soweit danach § 2 Abs. 2a KraftStG die Rechtslage lediglich rückwirkend klarstellt, bestehen keine verfassungsrechtlichen Bedenken, auch nicht unter dem Gesichtspunkt des Vertrauensschutzes. Ergibt sich infolge der Aufhebung des § 23 Abs. 6a StVZO eine Änderung der Bemessungsgrundlage, ist die Kfz-Steuer gem. § 12 Abs. 2 Nr. 1 KraftStG neu festzusetzen.

Noch mehr hilfreiche Steuerrechner

Hinweise zur KFZ-Steuer für PKW

Drei- und leichte vierrädrige Kfz sind als Pkw zu besteuern sind (vgl. BFH-Urteil vom 3.4.2001, BStBl 2001 II S. 451) und denen nach den Eintragungen in den Fahrzeugpapieren die genannten emissionsbezogenen Schlüsselnummern zugeteilt sind, der Besteuerung mit den Steuersätzen nach § 9 Abs. 1 Nr. 2 Buchst. d KraftStG zu unterwerfen.

Bei Fahrzeugen mit Drehkolbenmotor (sog. Wankelmotor) bemisst sich die Steuer nach dem zulässigen Gesamtgewicht. Im Hinblick auf den Wortlaut des § 3b Abs. 1 Satz 7 KraftStG sind Zweifel aufgetreten, ob für Personenkraftwagen mit Drehkolbenmotor eine befristete Steuerbefreiung nach § 3b KraftStG in Betracht kommt. Nach Auffassung der obersten Finanzbehörden der Länder kann für derartige Pkw, die nach den Feststellungen der Zulassungsbehörde die in § 3b Abs. 1 KraftStG festgelegten Befreiungsvoraussetzungen erfüllen, die Steuerbefreiung entsprechend gewährt werden. Dabei ist für das vorzeitige Ende der Freistellung das Befreiungsvolumen für den Antrieb mit Fremdzündungsmotor sowie der Steuersatz nach § 9 Abs. 1 Nr. 3 KraftStG maßgebend.

Nach § 3 Nr. 12 KraftStG ist für die Dauer von bis zu drei Monaten das Halten von Fahrzeugen von der Steuer befreit, die aus dem Inland ausgeführt oder verbracht werden sollen und hierzu ein besonderes Kennzeichen (Ausfuhrkennzeichen) erhalten. Bei einer Gültigkeitsdauer des Ausfuhrkennzeichens von bis zu drei Monaten bedarf es gem. § 3 Abs. 3 Nr. 3 KraftStDV nicht der Abgabe einer Steuererklärung. Der sofortigen Erteilung des Internationalen Zulassungsscheins stehen in diesen Fällen steuerliche Bedenken nicht entgegen.

Rechtsgrundlagen zum Thema: Kfz

EStREStR R 10.5 Versicherungsbeiträge

UStAE

UStAE 1.1. Leistungsaustausch

UStAE 2.3. Gewerbliche oder berufliche Tätigkeit

UStAE 7.1. Lohnveredelung an Gegenständen der Ausfuhr

UStAE 10.5. Bemessungsgrundlage beim Tausch und bei tauschähnlichen Umsätzen

UStAE 12.9. Gemeinnützige, mildtätige und kirchliche Einrichtungen

UStAE 12.13. Begünstigte Verkehrsarten

UStAE 15.15. Vorsteuerabzug bei Eingangsleistungen im Zusammenhang mit unentgeltlichen Leistungen

UStAE 15a.6. Berichtigung nach § 15a Abs. 3 UStG

UStAE 1.1. Leistungsaustausch

UStAE 2.3. Gewerbliche oder berufliche Tätigkeit

UStAE 7.1. Lohnveredelung an Gegenständen der Ausfuhr

UStAE 10.5. Bemessungsgrundlage beim Tausch und bei tauschähnlichen Umsätzen

UStAE 12.9. Gemeinnützige, mildtätige und kirchliche Einrichtungen

UStAE 12.13. Begünstigte Verkehrsarten

UStAE 15.15. Vorsteuerabzug bei Eingangsleistungen im Zusammenhang mit unentgeltlichen Leistungen

UStAE 15a.6. Berichtigung nach § 15a Abs. 3 UStG

UStR

UStR 1. Leistungsaustausch

UStR 18. Gewerbliche oder berufliche Tätigkeit

UStR 141. Lohnveredelung an Gegenständen der Ausfuhr

UStR 153. Bemessungsgrundlage beim Tausch und bei tauschähnlichen Umsätzen

UStR 206. Vorsteuerabzug bei Eingangsleistungen im Zusammenhang mit unentgeltlichen Leistungen

UStR 217b. Berichtigung nach § 15a Abs. 3 UStG

EStH 4.2.15 4.3.2.4 4.10.12 5.5 6.7 6.8 6.13 15.6 33.1.33.4

KStH 8.5 8.6

LStH 8.1.9.10

Steuer-Newsletter

Steuer-Newsletter