Säumniszuschlag berechnen

Inhalt

Der Säumniszuschlag ist eine gesetzlich festgelegte Geldbuße, die bei verspäteter Zahlung von Steuern fällig wird. Er beträgt 1 % des abgerundeten rückständigen Steuerbetrags für jeden angefangenen Monat der Säumnis.

Wird eine Steuer nicht bis zum Ablauf des Fälligkeitstages entrichtet, so ist für jeden angefangenen Monat der Säumnis ein Säumniszuschlag von 1 vom Hundert des abgerundeten rückständigen Steuerbetrages zu entrichten. Dabei ist auf den nächsten durch 50 Euro teilbaren Betrag abzurunden. Für steuerliche Nebenleistungen werden keine Säumniszuschläge erhoben.

Hinweise:

- Ein Säumniszuschlag wird bei einer Säumnis bis zu drei Tagen nicht erhoben, es sei denn, die Zahlung erfolgt durch Übergabe oder Übersendung von Zahlungsmitteln oder Schecks (§ 240 Abs. 3 AO)

- Säumniszuschläge sind nicht auf steuerliche Nebenleistungen (z. B. Zinsen, Säumniszuschläge) zu erheben (§ 240 Abs. 2 AO).

- Säumniszuschläge (§ 240 AO) entstehen kraft Gesetzes (müssen also nicht durch Bescheid festgesetzt werden).

- Ein Steuerbescheid (Leistungsgebot) ist nicht erforderlich, wenn die Säumniszuschläge zusammen mit der Steuer beigetrieben werden (§ 254 Abs. 2 Abgabenordnung - AO).

- Säumniszuschläge unterliegen daher allein der Zahlungsverjährung (§§ 228 ff. AO) und nicht der Festsetzungsverjährung.

- Säumniszuschläge von insgesamt weniger als 5,- Euro, die unter einer Steuernummer nachgewiesen werden, sind in der Regel nicht gesondert anzufordern. Sie können jedoch zusammen mit anderen Beträgen angefordert werden.

Berechnung: Bei nicht fristgerechter Entrichtung einer Steuer wird für jeden angefangenen Monat der Säumnis ein Säumniszuschlag in Höhe von 1 % der Steuer fällig. Der rückständige Betrag wird auf den nächsten durch 50 Euro teilbaren Betrag abgerundet. Mit unserem Rechner können Sie schnell & einfach den Säumniszuschlag berechnen:

Säumniszuschlag Rechner

Verspätungszuschlag Säumniszuschlag (06/22)

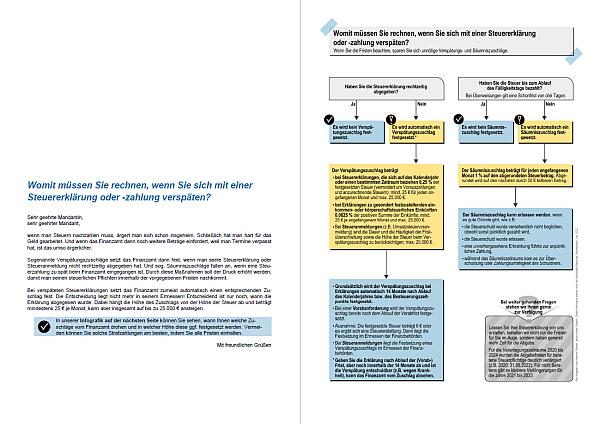

»Womit müssen Sie rechnen, wenn Sie sich mit einer Steuererklärung oder -zahlung verspäten?« (#1020017)

Download:

Durch Verspätungs- und Säumniszuschläge soll der Druck auf die Steuerzahler erhöht werden, ihren steuerlichen Pflichten innerhalb der vorgegebenen Fristen nachzukommen. Mit Hilfe dieser Infografik veranschaulichen Sie Ihnen, dass die Zuschläge inzwischen automatisch festgesetzt werden und wie hoch Sie ausfallen können.

Steuertipp: Zur Vermeidung von Säumniszuschlägen beachten Sie bitte, dass bei Zahlung der angemeldeten Steuer durch Hingabe eines Schecks erst der dritte Tag nach dem Tag des Eingangs des Schecks bei der zuständigen Finanzkasse als Einzahlung gilt (§ 224 Abs.2 Nr. 1 Abgabenordnung). Fällt der dritte Tag auf einen Samstag, einen Sonntag oder einen gesetzlichen Feiertag, gilt die Zahlung erst am nächstfolgenden Werktag als bewirkt. Gilt die Zahlung der angemeldeten Steuer durch Hingabe eines Schecks erst nach dem Fälligkeitstag als bewirkt, fallen Säumniszuschläge an (§ 240 Abs. 3 Abgabenordnung). Um diese zu vermeiden wird empfohlen, am Lastschrifteinzugsverfahren teilzunehmen. Am besten, Sie erteilen Ihrem Finanzamt eine Einzugsermächtigung, dann kümmert es sich künftig um die fristgerechte Zahlung. Die Teilnahme am Lastschrifteinzugsverfahren ist jederzeit widerruflich und völlig risikolos. Sollte einmal ein Betrag zu Unrecht abgebucht werden, können Sie diese Abbuchung bei Ihrer Bank innerhalb von 6 Wochen stornieren lassen. Zur Teilnahme am Lastschrifteinzugsverfahren setzen Sie sich bitte mit Ihrem Finanzamt in Verbindung.

Top Säumniszuschlag

Säumniszuschlag § 240 AO

Inhaltsübersicht

-

1.

-

2.

-

3.

-

4.

-

5.

-

6.

-

7.

Sinn und Zweck: Säumniszuschläge sind in erster Linie Druckmittel zur Durchsetzung fälliger Steuerforderungen. Darüber hinaus sind Säumniszuschläge auch eine Gegenleistung für das Hinausschieben der Zahlung (Zinsanteil) und ein Ausgleich für angefallenen Verwaltungsaufwand.

Entstehung: Säumniszuschläge entstehen kraft Gesetz allein durch Zeitablauf. Eine Festsetzung ist nicht erforderlich. Säumniszuschläge entstehen durch Verwirklichung des gesetzlichen Tatbestandes (§ 218 Abs. 1 Satz 1 AO). Sie entstehen ohne Rücksicht auf ein Verschulden BFH vom 17.7.1985, I R 172/79, BStBl 1986 II S. 122). Säumniszuschläge rechnen zu den steuerlichen Nebenleistungen i.S.d. § 3 Abs. 4 AO, die Rechtsgrundlage bietet § 240 AO.

Abgrenzung: Der Säumniszuschlag ist zu unterscheiden vom Verspätungszuschlag, der bei nicht fristgerechter Erklärungsabgabe entsteht.

Top Säumniszuschlag

1. Allgemeines

Säumniszuschläge werden für Steuern erhoben, die erst nach dem Fälligkeitstag entrichtet werden. Sie stellen steuerliche Nebenleistungen i.S.d. § 3 Abs. 3 AO dar und sollen für eine versäumte oder verspätete Zahlung des Steuerschuldners als Druckmittel mit Zinscharakter dienen.

Säumniszuschläge werden nur verwirkt,

-

bei Steuern;

-

nach Ablauf des Fälligkeitstages;

-

bei Nichtentrichtung des geforderten Betrages;

-

wenn die Steuer festgesetzt oder angemeldet worden ist.

Top Säumniszuschlag

2. Steuer

Bei der geforderten Leistung muss es sich um eine Steuer i.S.d. § 3 Abs. 1 AO handeln und damit um eine Geldleistung, die nicht eine Geldleistung für eine besondere Leistung darstellt und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt wird, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein.

Säumniszuschläge werden somit nicht erhoben, wenn eine steuerliche Nebenleistung i.S.d. § 3 Abs. 3 AO ( Verspätungszuschlag , Zinsen, Säumniszuschläge selbst, Zwangsgelder und Kosten) verspätet entrichtet wird.

Den durch Steuerbescheid festgesetzten Steuern stehen die Steueranmeldungen gleich (§ 168 AO).

Hinweis:

Da der Haftungsschuldner ebenfalls (kraft Gesetzes) verpflichtet ist, für die Erbringung der Steuer im Rahmen der Haftung einzustehen, können auch bei einer Haftungsschuld Säumniszuschläge anfallen, wenn die durch Haftungsbescheid festgesetzte Steuer nicht im Rahmen der gesetzten Zahlungsfrist entrichtet wird. Das gilt nicht für den Duldungsschuldner, da dieser kraft Gesetzes verpflichtet ist, lediglich die Vollstreckung zu dulden.

Top Säumniszuschlag

3. Ablauf des Fälligkeitstages

Säumniszuschläge entstehen erst mit Ablauf des Fälligkeitstages. Die Fälligkeit von Steueransprüchen richtet sich gem. § 220 AO nach den Vorschriften der Steuergesetze oder aber nach § 221 AO im Falle einer abweichenden Fälligkeitsbestimmung. Es ist aber zu beachten, dass eine Säumnis erst eintritt, wenn die Steuer festgesetzt oder angemeldet ist (§ 240 Abs. 1 Satz 3 AO).

Top Säumniszuschlag

4. Nichtentrichtung des geforderten Betrages

Säumniszuschläge werden für einen Zeitraum verwirkt, der mit Ablauf des Fälligkeitstages beginnt und mit dem Zeitpunkt des Erlöschen des Steueranspruchs endet. Erlischt lediglich ein Teil des Steueranspruchs, so werden für den nicht getilgten Teil Säumniszuschläge weiter berechnet.

Da die Säumniszuschläge kraft Gesetzes allein durch Zeitablauf entstehen, kommt es nicht darauf an, ob der Steuerpflichtige schuldhaft oder schuldlos die geforderte Steuer nicht zahlt (BFH, 17.07.1985 - I R 172/79, BStBl II 1986, 122).

Praxistipp:

Liegt ein klares Nichtverschulden des Steuerpflichtigen vor, ist neben der alsbaldigen Entrichtung der Steuer ein Antrag auf Erlass der bislang verwirkten Säumniszuschläge gem. § 227 AO zu stellen.

Top Säumniszuschlag

5. Steuerfestsetzung/-anmeldung

Gem. § 240 Abs. 1 Satz 3 AO tritt eine Säumnis abweichend von der gesetzlichen Fälligkeit erst ein, wenn die Steuer festgesetzt oder angemeldet wird. Dabei wird bei den Steueranmeldungen (Fälligkeitssteuern) ein Säumniszuschlag nicht bereits mit Ablauf des gesetzlichen Fälligkeitstermins verwirkt, sondern erst wenn die Steuer von dem Steuerpflichtigen selbst angemeldet oder von der Finanzbehörde evtl. im Wege der Schätzung festgesetzt wird. Eine Säumnis beginnt also mit Ablauf des Tages, an dem Festsetzung/Anmeldung und Fälligkeit gemeinsam vorliegen.

Wird eine Steuerfestsetzung/-anmeldung geändert oder aufgehoben, so bleiben die bis dahin verwirkten Säumniszuschläge weiterhin bestehen (§ 240 Abs. 1 S. 4 AO). Gleiches gilt, bei der Herabsetzung der Steuer in einem Rechtsbehelfsverfahren. Die neu verwirkten Säumniszuschläge berechnen sich ab dem Zeitpunkt der Änderung von der geminderten bzw. erhöhten Steuer.

Top Säumniszuschlag

6. Berechnung und Schonfrist

Liegen die Voraussetzungen für das Verwirken von Säumniszuschlägen vor, so ist für jeden angefangenen Monat der Säumnis ein Säumniszuschlag von eins vom Hundert des rückständigen auf fünfzig Euro nach unten abgerundeten Steuerbetrages zu entrichten (§ 240 Abs. 1 Satz 1 AO).

Für die Berechnung des Säumniszuschlages sind die einzelnen rückständigen Steuerbeträge entsprechend ihrer jeweiligen Fälligkeit zu berücksichtigen und demnach einzeln als Bemessungsgrundlage zur Berechnung heranzuziehen.

Hinweis:

Auf Grund der Abrundung auf volle Hundert nach unten werden Säumniszuschläge erst für Steuerrückstände ab 50 EUR verwirkt.

Beginn der Säumnis ist mit Ablauf des Tages an dem Steuerfestsetzung (§ 240 Abs. 1 Satz 3 AO) und Fälligkeit der Steuer (§ 240 Abs. 1 Satz 1 AO) gemeinsam vorliegen. Diese Berechnung erfolgt gem. § 108 AO, insbesondere gilt der Abs. 3, nach dem der Fälligkeitstag auf den nächsten Werktag verschoben wird, wenn das Ende der Frist auf einen Sonntag, gesetzlichen Feiertag oder Sonnabend fällt.

Beim Beginn der Säumnis ist die sog. Schonfrist gem. § 240 Abs. 3 AO zu berücksichtigen. Demnach wird bei einer Säumnis bis zu drei Tagen ein Säumniszuschlag nicht erhoben. Dem Grunde nach sind dabei für den ersten angefangenen Monat bereits 1% vom auf volle Hundert nach unten abgerundeten rückständigen Steuerbetrag verwirkt. Der Beginn der Schonfrist ist auf den Beginn der Säumnis festgelegt und endet mit Ablauf des dritten darauf folgenden Tages. Zahlt der Steuerpflichtige jedoch spätestens am letzten Tag der Schonfrist wirksam, so wird ein Säumniszuschlag nicht erhoben. Bei der Berechnung der Schonfrist ist § 108 Abs. 3 AO anzuwenden und das Ende der Frist evtl. auf den nächsten Werktag zu verschieben. Auch bei der Anwendung der Schonfrist gilt, dass jeder einzelne Forderungsbetrag gesondert zu betrachten ist.

Beispiel:

Die Einkommensteuer-Vorauszahlung für das zweite Quartal des Jahres 2006 ist am 10.06. fällig. Am 15.06. erfolgt eine wirksame Zahlung des Gesamtbetrages der festgesetzten Vorauszahlung. Dieser Tag ist ein Montag.

Lösung:

Die Festsetzung der Vorauszahlung erfolgte bereits vor Fälligkeit durch einen Vorauszahlungsbescheid. Die Säumnis beginnt damit mit Ablauf des Fälligkeitstages, dem 10.06. Mit Ablauf dieses Tages beginnt ebenfalls die Schonfrist zu laufen. Das Ende der Schonfrist von drei Tagen fällt auf den 13.06., einen Samstag. Gem. § 108 Abs. 3 AO verschiebt sich das Ende der Schonfrist auf den nächstfolgenden Werktag und endet mit Ablauf des 15.06. Die wirksame Zahlung erfolgte am 15.06. und fällt damit in die Schonfrist. Ein Säumniszuschlag wäre zwar bereits entstanden, wird gem. § 240 Abs. 3 AO jedoch nicht erhoben.

Die Schonfrist gilt nicht für Zahlungen nach § 224 Abs. 2 Nr. 1 AO. Zahlungen dieser Art werden durch Übergabe oder Übersendung von Zahlungsmitteln (u.a. gedeckte Schecks) bewirkt. § 240 Abs. 3 AO gilt damit weiterhin für Überweisungen oder Einzugsermächtigungen.

Der Säumniszeitraum endet mit dem Tag der wirksamen Zahlung der säumigen Beträge (§ 224 Abs. 2 AO). Für das Ende der Säumnis gilt wiederum der § 108 Abs. 3 AO. Erstreckt sich die Säumnis über mehrere Monate, so schließen die einzelnen Monatszeiträume stets unmittelbar aneinander an (BFH, 11.05.1955 - II 177/54 U, BStBl III 1955, 198). § 108 Abs. 3 AO ist dabei für das Ende der Säumnis nur für den letzten Monatszeitraum zu beachten. Zu Beginn eines jeden Säumnismonats ist die Bemessungsgrundlage neu zu beurteilen, da sich in der Zwischenzeit Änderungen in der Höhe durch Zahlung oder sonstige Erlöschensgründe ergeben haben können.

Beispiel:

Die Einkommensteuer-Abschlusszahlung für das Kalenderjahr 2001 wird mit Steuerbescheid auf 3.040 EUR festgesetzt und ist am 20.09. (Samstag) fällig. Am 05.11 geht dem Steuerpflichtigen ein geänderter Steuerbescheid zu, in dem die Steuer um 1.020 EUR herabgesetzt wird. Eine Zahlung in Höhe von 2.020 EUR geht am 15.12. in der Finanzkasse des Finanzamtes ein.

Lösung:

Gem. § 108 Abs. 3 AO ist die Einkommensteuer-Abschlusszahlung erst mit Ablauf des 22.09. fällig. Beginn der Säumnis ist damit mit Ablauf des 22.09. Da erst am 15.12 gezahlt wird, kommt die 3-Tages-Schonfrist ab Fälligkeitstag nicht zum Tragen. Der erste Monat der Säumnis endet mit Ablauf des 22.10. Der zweite Monat beginnt am 23.10 und endet mit Ablauf des 22.11. Der dritte Monat beginnt am 23.11. § 108 Abs. 3 AO kommt in diesem Fall nicht zum Tragen, da er nur für das Ende des letzten Säumnismonats zu beachten ist. Der Säumniszeitraum endet mit dem Zahlungseingang am 15.12. Damit sind im Zeitraum vom Fälligkeitstag bis zur Ermäßigung der Abschlusszahlung, 22.09. bis 05.11., zwei angefangene Monate der Säumnis verstrichen und damit 2% vom auf Fünfzig nach unten abgerundeten rückständigen Steuerbetrag i.H.v. 3.000 EUR Säumniszuschläge, das ergibt 60 EUR, entstanden. Dazu kommen für den dritten angefangenen Monat noch 1% des geminderten, abgerundeten Steuerbetrags i.H.v. 2.000 EUR, das sind 20 EUR, hinzu. Insgesamt sind damit 80 EUR an Säumniszuschlägen verwirkt.

Top Säumniszuschlag

7. Verfahren

Säumniszuschläge brauchen nicht durch einen besonderen Verwaltungsakt geltend gemacht werden. Sie entstehen kraft Gesetzes allein durch Zeitablauf, da gem. § 218 Abs. 1 Satz 1 letzter Halbsatz AO die Verwirklichung des gesetzlichen Tatbestands ausreicht. Werden die Säumniszuschläge zusammen mit der Steuer beigetrieben, bedarf es keines besonderen Leistungsgebots. Macht die Finanzbehörde Säumniszuschläge jedoch in einem gesonderten Verwaltungsakt geltend, so hat dieser rein deklaratorischen Charakter. Gegen einen solchen Verwaltungsakt ist der Einspruch gem. § 347 AO gegeben.

Als steuerliche Nebenleistung i.S.d. § 3 Abs. 3 AO unterliegen Säumniszuschläge nicht der Festsetzungsverjährung gem. § 169 AO, wohl aber als Anspruch aus dem Steuerschuldverhältnis i.S.d. § 37 AO der Zahlungsverjährung gem. § 228 ff. AO mit einer Verjährungsfrist von fünf Jahren.

Bestehen Streitigkeiten über die Verwirklichung von Säumniszuschlägen, in der Form, dass der Steuerpflichtige vorbringt, die Säumniszuschläge seien nicht oder nicht in der angeforderten Höhe entstanden, so ist sein Begehren als Antrag auf Erteilung eines Abrechnungsbescheides nach § 218 Abs. 2 AO auszulegen. Eine unrichtige Bezeichnung ist dabei unschädlich. Allein in diesem Verfahren kann darüber entschieden werden, ob und in welcher Höhe Säumniszuschläge entstanden sind (BFH, 15.03.1979 - IV R 174/78, BStBl II 1979, 429). Gegen den Abrechnungsbescheid ist der Einspruch (§ 347 AO) gegeben. Wendet der Steuerpflichtige sich gegen die Anforderung auf Grund formaler Dinge, sind seine Einwendungen als Einspruch zu werten. Bringt er jedoch sachliche und persönliche Billigkeitsgründe vor, ist sein Vorbringen als Erlassantrag i.S.d. § 227 AO anzusehen.

Rechtsbehelf und Erlass

Rechtsbehelf und Korrektur: Bei Streitigkeiten über Säumniszuschläge ist ein Abrechnungsbescheid gem. § 218 Abs. 2 AO zu erlassen. Gegen den Abrechnungsbescheid ist als Rechtsbehelf der Einspruch gegeben. Abrechnungsbescheide können nach Maßgabe der §§ 129 bis 131 AO korrigiert werden.

Erlass: Die Finanzämter sind befugt zu Billigkeitsmaßnahmen nach § 163 Abs. 1 Satz 1 AO, zum Erlass nach § 227 AO von Säumniszuschlägen, deren Erhebung nicht mit dem Sinn und Zweck des § 240 AO zu vereinbaren und deshalb ein teilweiser oder vollständiger Erlass der kraft Gesetzes verwirkten Säumniszuschläge aus Gründen sachlicher Unbilligkeit geboten ist (AEAO zu § 240, Nr. 5), in unbegrenzter Höhe in eigener Zuständigkeit;

Säumniszuschläge dienen als Druckmittel zur Durchsetzung fälliger Steueransprüche. Sie haben auch Zinscharakter. Kann diese Zielsetzung durch die Säumniszuschläge nicht mehr erreicht werden (z. B. bei Zahlungsunfähigkeit), können sie nach § 227 AO ganz oder teilweise erlassen werden. Siehe können bei mir ein Musterschreiben für den Erlass von Säumniszuschlägen für 29,95 Euro bestellen. Siehe auch Erlass von Säumniszuschlägen ...

Angebot ohne Risiko: Das Finanzamt fordert von Ihnen Säumniszuschläge und Sie können bzw. wollen nicht bezahlen? Senden Sie mir den Steuerbescheid zu und ich beantrage den Erlass der Säumniszuschläge. Bei Erfolg erhalte ich eine Erfolgsbeteiligung zwischen 10 und 25% je nach Höhe der erlassenen Säumniszuschläge. Die Säumniszuschläge sollten mindestens ca. 500 Euro betragen. Werden die Säumniszuschläge nicht erlassen, dann fällt keine Vergütung an. Sie tragen somit kein Risiko. Sie können Sie mich hier per E-Mail beauftragen.

Top Säumniszuschlag

§ 240 Abgabenordnung - Säumniszuschläge

(1) Wird eine Steuer nicht bis zum Ablauf des Fälligkeitstages entrichtet, so ist für jeden angefangenen Monat der Säumnis ein Säumniszuschlag von 1 Prozent des abgerundeten rückständigen Steuerbetrags zu entrichten; abzurunden ist auf den nächsten durch 50 Euro teilbaren Betrag. Das Gleiche gilt für zurückzuzahlende Steuervergütungen und Haftungsschulden, soweit sich die Haftung auf Steuern und zurückzuzahlende Steuervergütungen erstreckt. Die Säumnis nach Satz 1 tritt nicht ein, bevor die Steuer festgesetzt oder angemeldet worden ist. Wird die Festsetzung einer Steuer oder Steuervergütung aufgehoben, geändert oder nach § 129 berichtigt, so bleiben die bis dahin verwirkten Säumniszuschläge unberührt; das Gleiche gilt, wenn ein Haftungsbescheid zurückgenommen, widerrufen oder nach § 129 berichtigt wird. Erlischt der Anspruch durch Aufrechnung, bleiben Säumniszuschläge unberührt, die bis zur Fälligkeit der Schuld des Aufrechnenden entstanden sind.

(2) Säumniszuschläge entstehen nicht bei steuerlichen Nebenleistungen.

(3) Ein Säumniszuschlag wird bei einer Säumnis bis zu drei Tagen nicht erhoben. Dies gilt nicht bei Zahlung nach § 224 Abs. 2 Nr. 1.

(4) In den Fällen der Gesamtschuld entstehen Säumniszuschläge gegenüber jedem säumigen Gesamtschuldner. Insgesamt ist jedoch kein höherer Säumniszuschlag zu entrichten als verwirkt worden wäre, wenn die Säumnis nur bei einem Gesamtschuldner eingetreten wäre.

Zu § 240 - Säumniszuschläge:

Säumnis tritt ein, wenn die Steuer nicht entrichtet oder die zu erstattende Steuervergütung nicht gezahlt wird, bevor der Fälligkeitstag eintritt. Soweit - wie bei den Fälligkeitssteuern - die Steuer ohne Rücksicht auf die Erforderlichkeit einer Steuerfestsetzung oder Steueranmeldung fällig wird, ist der Eintritt der Säumnis nicht vor der Steuerfestsetzung oder der Abgabe der Steueranmeldung möglich. Bei Fälligkeitssteuern ist daher wie folgt zu verfahren:

Gibt der Steuerpflichtige seine Voranmeldung oder Steueranmeldung erst nach Ablauf des Fälligkeitstages ab, sind Säumniszuschläge bei verspäteter Zahlung nicht vom Ablauf des im Einzelsteuergesetz bestimmten Fälligkeitstages an zu berechnen, sondern erst von dem Tag an, der auf den Tag des Eingangs der Voranmeldung oder Steueranmeldung (ggf. unter Gewährung der Zahlungsschonfrist nach § 240 Abs. 3 AO) folgt. Entsprechendes gilt für den Mehrbetrag, der sich ergibt, wenn der Steuerpflichtige seine Voranmeldung oder Anmeldung nachträglich berichtigt und sich dadurch die Steuer erhöht.

Setzt die Finanzbehörde eine Steuer wegen Nichtabgabe der Voranmeldung oder Anmeldung fest, so sind Säumniszuschläge für verspätete Zahlung nicht vom Ablauf des in den Einzelsteuergesetzen bestimmten Fälligkeitstages an zu erheben, sondern erst von dem Tag an (ggf. unter Einräumung einer Zahlungsschonfrist nach § 240 Abs. 3 AO), der auf den letzten Tag der von der Finanzbehörde gesetzten Zahlungsfrist folgt. Dieser Tag bleibt auch dann, wenn der Steuerpflichtige seine Voranmeldung oder Anmeldung nach Ablauf der vom Finanzamt gesetzten Zahlungsfrist abgibt, für die Berechnung des Verspätungszuschlags maßgebend. Das Gleiche gilt, wenn das Finanzamt eine auf einer Voranmeldung oder Anmeldung beruhende Steuerschuld höher festsetzt, als sie sich aus der Voranmeldung oder Anmeldung ergibt, oder eine von ihm festgesetzte Steuer erhöht, indem es die Steuerfestsetzung berichtigt.

Im Falle der Aufhebung oder Änderung der Steuerfestsetzung oder ihrer Berichtigung nach § 129 der Abgabenordnung (AO) bleiben die bis zu diesem Zeitpunkt verwirkten Säumniszuschläge bestehen (§ 240 Abs. 1 Satz 4 AO). Dies gilt auch dann, wenn die ursprüngliche, für die Festsetzung der Säumniszuschläge maßgebliche Steuer im Rechtsbehelfsverfahren herabgesetzt wird. Säumniszuschläge sind nicht zu entrichten, soweit sie auf Steuerbeträge entfallen, die durch (nachträgliche) Anrechnung von Lohn-, Kapitalertrag- oder Körperschaftsteuer entfallen sind, da insoweit zu keinem Zeitpunkt Steuerrückstände i.S.d. § 240 Abs. 1 Satz 4 AO bestanden (BFH-Urteil vom 24.3.1992, VII R 39/91, BStBl II S. 956).

Der Säumniszuschlag ist von den Gesamtschuldnern nur in der Höhe zu erheben, in der er entstanden wäre, wenn die Säumnis nur bei einem Gesamtschuldner eingetreten wäre. Der Ausgleich zwischen den Gesamtschuldnern erfolgt nach bürgerlichem Recht.

Säumniszuschläge sind nicht zu entrichten, wenn Verspätungszuschläge, Zinsen, Säumniszuschläge, Zwangsgelder und Kosten (steuerliche Nebenleistungen) nicht rechtzeitig gezahlt werden.

Säumniszuschläge entstehen kraft Gesetzes allein durch Zeitablauf ohne Rücksicht auf ein Verschulden des Steuerpflichtigen (BFH-Urteil vom 17.7.1985, I R 172/79, BStBl 1986 II S. 122). Sie stellen in erster Linie ein Druckmittel zur Durchsetzung fälliger Steuerforderungen dar, sind aber auch Gegenleistung für die Stundung und Ausgleich für den entstandenen Verwaltungsaufwand (BFH-Urteil vom 29.8.1991, V R 78/86, BStBl II S. 906). Soweit dieser Zweck durch die verwirkten Säumniszuschläge nicht mehr erreicht werden kann, ist ihre Erhebung sachlich unbillig. Sie können daher nach § 227 AO ganz oder teilweise erlassen werden. Im Einzelnen kommt ein Erlass in Betracht:

bei plötzlicher Erkrankung des Steuerpflichtigen, wenn er selbst dadurch an der pünktlichen Zahlung gehindert war und es dem Steuerpflichtigen seit seiner Erkrankung bis zum Ablauf der Zahlungsfrist nicht möglich war, einen Vertreter mit der Zahlung zu beauftragen;

bei einem bisher pünktlichen Steuerzahler, dem ein offenbares Versehen unterlaufen ist. 2Wer seine Steuern laufend unter Ausnutzung der Schonfrist des § 240 Abs. 3 AO zahlt, ist kein pünktlicher Steuerzahler (BFH-Urteil vom 15.5.1990, VII R 7/88, BStBl II S. 1007);

wenn einem Steuerpflichtigen die rechtzeitige Zahlung der Steuern wegen Zahlungsunfähigkeit und Überschuldung nicht mehr möglich war (BFH-Urteil vom 8.3.1984, I R 44/80, BStBl II S. 415). Zu erlassen ist regelmäßig die Hälfte der verwirkten Säumniszuschläge (BFH-Urteil vom 16.7.1997, XI R 32/96, BStBl 1998 II S. 7);

bei einem Steuerpflichtigen, dessen wirtschaftliche Leistungsfähigkeit durch nach § 258 AO bewilligte oder sonst hingenommene Ratenzahlungen unstreitig bis an die äußerste Grenze ausgeschöpft worden ist. Zu erlassen ist regelmäßig die Hälfte der verwirkten Säumniszuschläge (BFH-Urteil vom 22.6.1990, III R 150/85, BStBl 1991 II S. 864);

wenn die Voraussetzungen für einen Erlass der Hauptschuld nach § 227 AO oder für eine zinslose Stundung der Steuerforderung nach § 222 AO im Säumniszeitraum vorliegen (BFH-Urteil vom 23.5.1985, V R 124/79, BStBl II S. 489). Lagen nur die Voraussetzungen für eine verzinsliche Stundung der Hauptforderung vor, ist die Hälfte der verwirkten Säumniszuschläge zu erlassen;

in sonstigen Fällen sachlicher Unbilligkeit.

Die Möglichkeit eines weitergehenden Erlasses aus persönlichen Billigkeitsgründen bleibt unberührt. Zum Erlass von Säumniszuschlägen bei einer Überschneidung mit Nachzahlungszinsen vgl. AEAO zu § 233a, Nr. 64.

In Stundungs- und Aussetzungsfällen sowie bei der Herabsetzung von Vorauszahlungen gilt Folgendes:

Stundung

Wird eine Stundung vor Fälligkeit beantragt, aber erst nach Fälligkeit gewährt, so ist die Stundung mit Wirkung vom Fälligkeitstag an zu gewähren. Die Schonfrist (§ 240 Abs. 3 AO) ist vom neuen Fälligkeitstag an zu gewähren.

Wird eine Stundung vor Fälligkeit beantragt, aber erst nach Fälligkeit abgelehnt, so kann in der Regel eine Zahlungsfrist für die rückständige Steuer gewährt werden. Diese Zahlungsfrist soll grundsätzlich eine Woche nicht überschreiten. Die Schonfrist (§ 240 Abs. 3 AO) ist vom Ende der Zahlungsfrist an zu gewähren. 6Bei Zahlung bis zum Ablauf der Schonfrist sind Säumniszuschläge nicht zu erheben.

Wird eine Stundung nach Eintritt der Fälligkeit beantragt und bewilligt, so ist die Stundung vom Tag des Eingangs des Antrags an zu gewähren, wenn nicht besondere Gründe eine Stundung vom Eintritt der Fälligkeit an rechtfertigen. Bereits entstandene Säumniszuschläge sind in die Stundung einzubeziehen. Eine Zahlungsfrist (§ 240 Abs. 3 AO) ist zu gewähren.

Wird eine Stundung nach Fälligkeit beantragt und abgelehnt, so bleibt es bei der ursprünglichen Fälligkeit, sofern nicht besondere Gründe eine Stundung rechtfertigen. Die Zahlungsfrist soll grundsätzlich eine Woche nicht überschreiten. Vom Ende der Zahlungsfrist an ist die Zahlungsschonfrist (§ 240 Abs. 3 AO) zu gewähren. Bei Zahlung bis zum Ablauf der Schonfrist sind keine Säumniszuschläge zu erheben.

Säumniszuschläge sind vom Ablauf des neuen Fälligkeitstages an zu berechnen, wenn bei Gewährung einer Stundung die Zahlung erst nach Ablauf der Schonfrist (§ 240 Abs. 3 AO) erfolgt. Bei Ablehnung einer Stundung sind Säumniszuschläge vom Ablauf des ursprünglichen Fälligkeitstages an zu berechnen, wenn die gewährte Zahlungsfrist (zuzüglich der Schonfrist nach § 240 Abs. 3 AO) nicht eingehalten wird.

Aussetzung der Vollziehung

Wird ein rechtzeitig gestellter Antrag auf Aussetzung der Vollziehung nach Eintritt der Fälligkeit abgelehnt, so kann in der Regel eine Frist zur Zahlung der rückständigen Abgaben eingeräumt werden. Die Zahlungsfrist soll in der Regel eine Woche nicht überschreiten. Mit Ablauf der Zahlungsfrist beginnt die Zahlungsschonfrist (§ 240 Abs. 3 AO). Bei Zahlung bis zum Ablauf der Zahlungsschonfrist sind Säumniszuschläge nicht zu erheben.

Herabsetzung von Vorauszahlungen

Säumniszuschläge auf den Herabsetzungsbetrag werden nicht erhoben, wenn einem rechtzeitig gestellten Antrag auf Herabsetzung der Vorauszahlungen erst nach Fälligkeit entsprochen wird.

Wird ein rechtzeitig gestellter Antrag, die Vorauszahlungen nach Fälligkeit zu ermäßigen, abgelehnt, so kann in der Regel eine Frist eingeräumt werden, um die rückständigen Abgaben zu entrichten. Die Zahlungsfrist soll in der Regel nicht mehr als eine Woche betragen. Die Schonfrist (§ 240 Abs. 3 AO) ist vom Ende der Zahlungsfrist an zu gewähren. Säumniszuschläge sind nicht zu erheben, wenn die Zahlung bis zum Ablauf der Schonfrist erfolgt.

Wird einer der vorgenannten Anträge zum Zwecke der Umgehung der fristgerechten Entrichtung der Abgabe gestellt (Missbrauchsfälle), ist die Gewährung eines Zahlungsaufschubs nicht zulässig.

Mit einem Verwaltungsakt nach § 258 AO verzichtet die Vollstreckungsbehörde auf Vollstreckungsmaßnahmen; an der Fälligkeit der Steuerschuld ändert sich dadurch jedoch nichts (s. auch BFH-Urteil vom 15.3.1979, IV R 174/78, BStBl II S. 429). Für die Dauer einer bekannt gegebenen Aussetzung der Vollziehung sind daher grundsätzlich Säumniszuschläge zu erheben; auf diese Rechtslage ist der Steuerpflichtige bei Bekanntgabe der Aussetzung der Vollziehung hinzuweisen (vgl. § 7 Abs. 3 VollStrA). Die Möglichkeit des Absehens von der Erhebung von Säumniszuschlägen aus Billigkeitsgründen nach § 227 AO bleibt unberührt (vgl. AEAO zu § 240, Nr. 5 Abs. 2).

Macht der Steuerpflichtige geltend, Säumniszuschläge seien nicht oder nicht in der geltend gemachten Höhe entstanden, so ist sein Vorbringen - auch wenn es z.B. als "Antrag auf Erlass" bezeichnet ist - als Antrag auf Erlass eines Bescheides nach § 218 Abs. 2 AO zu werten. 2 AO zu werten, da nur in diesem Verfahren entschieden werden kann, ob und in welcher Höhe Säumniszuschläge entstanden sind (ständige Rechtsprechung, vgl. z. B. BFH-Urteil vom 12. August 1999, VII R 92/98, BStBl II S. 751). Bestreitet der Steuerpflichtige nicht die Entstehung der Säumniszuschläge dem Grunde und der Höhe nach, sondern wendet er sich gegen deren Anforderung im engeren Sinne (Leistungsgebot, § 254 AO), ist sein Vorbringen als Einspruch (§ 347 AO) anzusehen. Das Vorbringen des Steuerpflichtigen ist als Erlassantrag zu werten, wenn sachliche oder persönliche Billigkeitsgründe geltend gemacht werden.

Top Säumniszuschlag

Noch mehr hilfreiche Steuerrechner

Aktuelles + weitere Infos

BFH: Verfassungsmäßigkeit von Säumniszuschlägen

Der Bundesfinanzhof (BFH) hat entschieden, dass die Höhe der Säumniszuschläge, die 1 % pro Monat bzw. 12 % pro Jahr betragen, verfassungskonform ist. Die Gründe, die zur Verfassungswidrigkeit des Zinssatzes von 6 % für Nachzahlungszinsen führten, lassen sich auf Säumniszuschläge nicht übertragen.

Der Hauptzweck von Säumniszuschlägen ist nämlich nicht die Abschöpfung von Liquiditätsvorteilen. Vielmehr geht es bei Säumniszuschlägen vorrangig um die Sanktionierung verspäteter Zahlungen. Der Steuerpflichtige hat die Entstehung des Säumniszuschlags aufgrund seiner verspäteten Zahlung zudem bewusst in Kauf genommen.

Der Gesetzgeber musste bei der Höhe der Säumniszuschläge auch nicht das strukturelle Niedrigzinsniveau, das seit 2014 besteht, berücksichtigen. Säumniszuschläge sind nämlich keine Zinsen, sondern Nebenleistungen zur Steuer, die die Eigenschaften von Zinsen teilen. In Säumniszuschlägen ist auch kein konkreter Zinsanteil enthalten.

Allerdings kann eine abschließende Entscheidung über die Verfassungsmäßigkeit der Höhe der Säumniszuschläge allein das Bundesverfassungsgericht treffen.

Der Antragsteller hatte Einspruch gegen einen Abrechnungsbescheid über Säumniszuschläge zur Einkommensteuer und zum Solidaritätszuschlag 2020 sowie zum vierten Quartal 2021 eingelegt. Er berief sich darauf, dass die Höhe des Säumniszuschlags verfassungswidrig sei.

Der BFH wies die Beschwerde des Antragstellers zurück. Er führte aus, dass die Höhe des Säumniszuschlags bereits in mehreren Entscheidungen für Zeiträume vor dem 1. Januar 2019 als verfassungsrechtlich unbedenklich erachtet worden sei. Die tragenden Gründe dieser Entscheidungen gelten nach Auffassung des BFH auch für Zeiträume nach dem 31. Dezember 2018.

Konkret hat der BFH folgende Argumente gegen die Verfassungswidrigkeit des Säumniszuschlags vorgebracht:

- Der Säumniszuschlag ist nicht unverhältnismäßig hoch. Er ist nicht höher als die Verzinsung von Steuererstattungen und -nachforderungen nach §§ 233a, 238 AO.

- Der Säumniszuschlag ist nicht ungerecht. Er dient dazu, den Staat vor den finanziellen Folgen von Steuerversäumnissen zu schützen.

- Der Säumniszuschlag ist nicht unklar. Er ist in der Abgabenordnung eindeutig geregelt.

Das Beschluss des Bundesfinanzhofs (BFH) vom 16. Oktober 2023 zur Verfassungs- und Unionsrechtsmäßigkeit von Säumniszuschlägen hat weitreichende Auswirkungen. Das Gericht hat entschieden, dass es bei summarischer Prüfung keine ernstlichen Zweifel mehr an der Verfassungsmäßigkeit verwirkter Säumniszuschläge gibt, auch soweit diese nach dem 31. Dezember 2018 entstanden sind.

In dem entschiedenen Fall hatte der VII. Senat des BFH in zwei Hauptsacheverfahren verfassungsrechtliche Zweifel an der Höhe der Säumniszuschläge nach § 240 AO verneint. Das Gericht begründete dies insbesondere damit, dass die Abschöpfung von Liquiditätsvorteilen nicht Haupt-, sondern nur Nebenzweck sei und sich beim Säumniszuschlag kein konkreter Anteil bestimmen lasse, der als Zins behandelt werden könne.

Der V. Senat des BFH schließt sich dieser Auffassung auch für den Streitfall an, in dem es um Säumniszuschläge für Entstehungszeiträume nach dem 31. Dezember 2018 geht.

Die Entscheidung des BFH ist zu begrüßen, da sie Rechtssicherheit schafft. Steuerpflichtige können sich nunmehr darauf verlassen, dass Säumniszuschläge auch nach dem 31. Dezember 2018 grundsätzlich rechtmäßig sind.

Mit dem Beschluss hat der BFH jedoch auch die Möglichkeit eröffnet, dass Säumniszuschläge auch nach einem negativen Ausgangs des Musterverfahrens weiterhin erhoben werden können. Denn die Entscheidung des BFH ist nur für die dort entschiedenen Fälle bindend. Für andere Fälle kann das BVerfG die Verfassungsmäßigkeit von Säumniszuschlägen auch dann noch bejahen, wenn es sie für die Fälle des Musterverfahrens für verfassungswidrig erklärt hat.

Es bleibt abzuwarten, wie das BVerfG in dem Musterverfahren entscheiden wird. Sollte das BVerfG die Säumniszuschläge für verfassungswidrig erklären, wird dies zu einem erheblichen Einnahmeverlust für den Staat führen.

Der Bundesfinanzhof (BFH) hat mit Beschluss vom 13. September 2023 entschieden, dass die Höhe des Säumniszuschlags nach § 240 Abs. 1 Satz 1 AO auch für Zeiträume nach dem 31. Dezember 2018 verfassungsrechtlich nicht zu beanstanden ist.

Top Säumniszuschlag

Rechtsgrundlagen zum Thema: Säumniszuschlag

EStGEStG § 40a Pauschalierung der Lohnsteuer für Teilzeitbeschäftigte und geringfügig Beschäftigte

AO

AO § 235 Verzinsung von hinterzogenen Steuern

AO § 240 Säumniszuschläge

AO § 235 Verzinsung von hinterzogenen Steuern

AO § 240 Säumniszuschläge

AEAO

AEAO Zu § 235 Verzinsung von hinterzogenen Steuern:

AEAO Zu § 240 Säumniszuschläge:

Steuer-Newsletter

Steuer-Newsletter