Doppelte Haushaltsführung - Werbungskosten

Doppelte Haushaltsführung: So machen Sie Kosten für einen zweiten Wohnsitz steuerlich geltend

Inhalt:

Sie haben eine Zweitwohnung am Arbeitsort? Dann können Sie wahrscheinlich Kosten für eine sogenannte Doppelte Haushaltsführung steuerlich geltend machen: Dadurch winkt oft eine hohe Steuererstattung. Das Finanzamt berücksichtigt neben den Kosten für die Zweitwohnung noch weitere, u.a. für Familienheimfahrten, für den Umzug und für die ersten drei Monate sogar Verpflegungskosten. Das sind schnell mehrere tausend Euro pro Jahr. Allerdings müssen Sie einige Voraussetzungen für die Anerkennung einer doppelten Haushaltsführung erfüllen. Insbesondere muss Ihr Lebensmittelpunkt weiterhin am ersten Wohnort liegen. Achten Sie darauf, rechtzeitig entsprechende Nachweise für entstandene Kosten und dafür, dass eine doppelte Haushaltsführung vorliegt, zu sammeln. Nachfolgend erkläre ich Ihnen

- welche Kosten überhaupt geltend gemacht werden können und

- welche Kriterien das Finanzamt für die Anerkennung ansetzt.

Definition: Eine doppelte Haushaltsführung liegt vor, wenn der Arbeitnehmer außerhalb des Ortes seiner ersten Tätigkeitsstätte einen eigenen Haushalt unterhält (Hauptwohnung) und auch am Ort der ersten Tätigkeitsstätte wohnt (Zweitwohnung).

Berechnen Sie mit dem Online-Rechner, ob bzw. wie viel Steuern Sie erstattet bekommen:

Rechner Steuerertattung

Siehe auch Einkommensteuererklärung

Doppelte Haushaltsführung (06/22)

»Welche Kosten können Sie bei einer doppelten Haushaltsführung steuerlich geltend machen?« (#1052320)

Download:

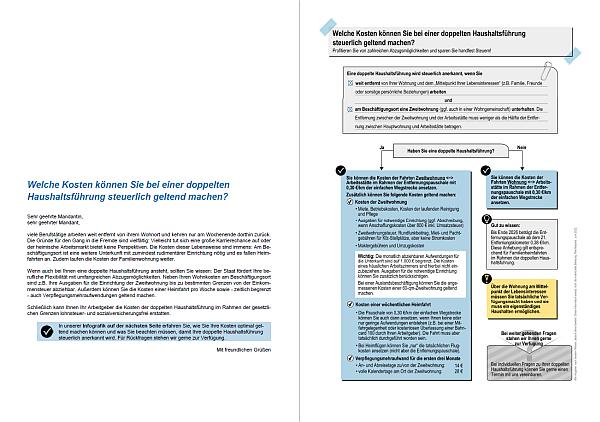

Immer mehr Berufstätige arbeiten weit entfernt von ihrem Wohnort. Für Sie sind die Abzugsmöglichkeiten wichtig, die der Fiskus bei einer doppelten Haushaltsführung einräumt. Mit Hilfe unserer Infografik erkennen Ihre Mandanten, unter welchen Bedingungen ihre doppelte Haushaltsführung steuerlich anerkannt wird und welche Kosten Sie dann geltend machen können.

Doppelte Haushaltsführung als Werbungskosten in der Steuererklärung absetzen

Eine doppelte Haushaltsführung liegt vor, wenn Sie aus beruflichen Gründen neben Ihrem eigenen Haushalt an Ihrem Lebensmittelpunkt einen weiteren Haushalt (Zweitwohnung) am Ort Ihrer ersten Tätigkeitsstätte führen. Die Begründung eines weiteren Haushalts ist beruflich veranlasst, wenn Sie erstmalig ein Arbeitsverhältnis aufnehmen, den Arbeitsplatz wechseln oder versetzt werden. Sie können folgende Aufwendungen als Werbungskosten absetzen:

- Fahrtkosten

- Verpflegungsmehraufwendungen

- Aufwendungen für die Zweitwohnung

- Umzugskosten

- Unterkunftskosten

Bitte beachten Sie: Sind Sie beruflich außerhalb Ihrer ersten Tätigkeitsstätte tätig, liegt eine Auswärtstätigkeit vor.

Video „Doppelte Haushaltsführung: So machen Sie Kosten für einen zweiten Wohnsitz steuerlich geltend“. Wenn Wohnort und Arbeitsplatz so weit auseinander liegen, dass tägliches Pendeln nicht möglich ist, wird häufig eine zweite Wohnung am Arbeitsplatz angemietet. Die Kosten können steuerlich geltend gemacht werden. Die Voraussetzungen dafür erläutert dieses Video.

Eine Hauptwohnung ist am Ort der ersten Tätigkeitsstätte belegen, wenn der Steuerpflichtige von dieser Wohnung seine erste Tätigkeitsstätte in zumutbarer Weise täglich erreichen kann (§ 9 Absatz 1 Satz 3 Nummer 5 Satz 2 EStG). Eine Fahrzeit von bis zu einer Stunde je Wegstrecke unter Zugrundelegung individueller Verkehrsverbindungen und Wegezeiten kann in der Regel als zumutbar angesehen werden (vgl. BFH-Urteil vom 16. November 2017, VI R 31/16, BStBl 2018 II S. 404). Aus Vereinfachungsgründen kann für die Frage, ob die Hauptwohnung am Ort der ersten Tätigkeitsstätte belegen ist oder nicht, z. B. wenn sie innerhalb derselben politischen Gemeinde, Stadt oder in deren unmittelbaren Umkreis liegen, die Entfernung der kürzesten Straßenverbindung (§ 9 Absatz 1 Satz 3 Nummer 4 Satz 4 EStG) zwischen Hauptwohnung und erster Tätigkeitsstätte herangezogen werden. Beträgt die Entfernung zwischen Hauptwohnung und erster Tätigkeitsstätte mehr als 50 km, ist davon auszugehen, dass sich die Hauptwohnung außerhalb des Ortes der ersten Tätigkeitsstätte befindet.

Sie führen einen eigenen Haushalt, wenn Sie über eine Wohnung verfügen (z.B. als Eigentümer, Mieter oder Mitbewohner) und sich finanziell an den Kosten der Haushaltsführung (z.B. Miete oder Nebenkosten) beteiligen. Es genügt nicht, wenn Sie unentgeltlich ein Zimmer im Haushalt Ihrer Eltern bewohnen oder wenn Ihnen eine Wohnung unentgeltlich zur Nutzung überlassen wird. Auch eine finanzielle Beteiligung an den Kosten der Haushaltsführung mit Bagatellbeträgen (weniger als 10 % der regelmäßig anfallenden laufenden Kosten) ist nicht ausreichend.

Um eine doppelte Haushaltsführung steuerlich geltend machen zu können, muss der Steuerpflichtige nachweisen, dass er einen eigenen Hausstand am Lebensmittelpunkt hat. Dazu muss er die tatsächlich entstandenen Haushalts- und sonstigen Lebenshaltungskosten nachweisen. Dies kann er durch die Zahlung einer Miete, die Übernahme von Haushaltskosten oder andere finanzielle Zuwendungen tun.

Diese Nachweise sind auch von volljährigen Kindern zu erbringen, die bei ihren Eltern oder einem Elternteil wohnen. Eine finanzielle Beteiligung kann nur unterstellt werden, wenn Ehegatten oder Lebenspartner mit den Steuerklassen III, IV oder V zusammenleben.

Der Bundesfinanzhof hat entschieden, dass eine finanzielle Beteiligung an den Kosten der Lebensführung am Lebensmittelpunkt nicht erkennbar unzureichend sein darf. Ob dies der Fall ist, bedarf einer Würdigung der Umstände des Einzelfalls. Für die Praxis bedeutsam ist dabei, dass keine laufende Beteiligung erforderlich ist. Der Steuerpflichtige kann sich auch durch Einmalzahlungen – einschließlich solcher am Jahresende – finanziell beteiligen.

In der Vergangenheit haben die Finanzbehörden die Auffassung vertreten, dass eine finanzielle Beteiligung an den Kosten der Lebensführung am Lebensmittelpunkt nur dann ausreichend ist, wenn der Arbeitnehmer mindestens 10 % der monatlich regelmäßig anfallenden laufenden Kosten der Haushaltsführung trägt. Der Bundesfinanzhof hat dieser Auffassung nun eine Absage erteilt. Ob die finanzielle Beteiligung des Steuerpflichtigen an den Kosten des Haupthausstands ausreichend ist, lasse sich nicht pauschal beantworten. Dies bedürfe einer Würdigung aller Umstände des Einzelfalls.

Eine Zweitwohnung oder -unterkunft in der Nähe des Ortes der ersten Tätigkeitsstätte steht einer Zweitwohnung am Ort der ersten Tätigkeitsstätte gleich. Aus Vereinfachungsgründen kann davon ausgegangen werden, dass die Zweitwohnung noch am Ort der ersten Tätigkeitstätte belegen ist, wenn die Entfernung der kürzesten Straßenverbindung (§ 9 Absatz 1 Satz 3 Nummer 4 Satz 4 EStG) zwischen Zweitwohnung oder -unterkunft und erster Tätigkeitsstätte nicht mehr als 50 km beträgt. Liegt die Zweitwohnung mehr als 50 km von dem Ort der ersten Tätigkeitsstätte entfernt, ist zu prüfen, ob die erste Tätigkeitsstätte von der Zweitwohnung oder -unterkunft noch in zumutbarer Weise täglich erreicht werden kann. Eine Fahrzeit von bis zu einer Stunde je Wegstrecke unter Zugrundelegung individueller Verkehrsverbindungen und Wegezeiten ist dabei als zumutbar anzusehen (BFH-Urteil vom 19. April 2012, VI R 59/11, BStBl 2012 II S. 833).

Das Beziehen der Zweitwohnung oder -unterkunft muss aus beruflichen Gründen erforderlich sein. Das ist insbesondere der Fall, wenn dadurch die Fahrtstrecke oder Fahrzeit zur ersten Tätigkeitsstätte wesentlich verkürzt wird. Aus Vereinfachungsgründen kann von einer beruflichen Veranlassung des Beziehens der Zweitwohnung oder -unterkunft ausgegangen werden, wenn die kürzeste Straßenverbindung von der Zweitwohnung oder -unterkunft zur ersten Tätigkeitsstätte weniger als die Hälfte der kürzesten Straßenverbindung zwischen der Hauptwohnung (Mittelpunkt der Lebensinteressen) und der ersten Tätigkeitsstätte beträgt oder die Fahrzeit zur ersten Tätigkeitsstätte für eine Wegstrecke halbiert wird.

Der Bundesfinanzhof (BFH) hat entschieden, dass eine doppelte Haushaltsführung auch dann bestehen kann, wenn der Arbeitnehmer im Haus seiner Eltern wohnt. Voraussetzung ist aber unter anderem, dass er sich an den Kosten der Lebensführung beteiligt; diese Beteiligung muss nicht durch laufende Zahlungen erfolgen, sondern kann auch in Gestalt von Einmalzahlungen erbracht werden.

Im konkreten Fall arbeitete der Kläger in B und hatte dort eine Zwei-Zimmer-Wohnung angemietet, von der aus er an jedem Werktag zur Arbeit fuhr. An den Wochenenden hielt er sich im Haus seiner Eltern in X auf; der Kläger hatte in X auch seinen privaten Lebensmittelpunkt.

Im Haus seiner Eltern bewohnte er im Obergeschoss eine Wohnung mit seinem Bruder B, während seine Eltern im Erdgeschoss wohnten. Miete musste der Kläger an seine Eltern nicht zahlen. Der Kläger besorgte jedoch für sich und seinen Bruder im Streitjahr Lebensmittel und Getränke im Wert von ca. 1.400 €. Außerdem überwies er im Dezember 2015 auf das Konto seines Vaters Beträge in Höhe von 1.200 € mit dem Verwendungszweck „Nebenkosten/Telekommunikation“ sowie in Höhe von 550 € mit dem Verwendungszweck „Anteil neue Fenster in 2015“. Der Kläger machte die Aufwendungen für die Zwei-Zimmer-Wohnung in B sowie für die wöchentlichen Familienheimfahrten als Werbungskosten im Rahmen einer doppelten Haushaltsführung geltend, die das Finanzamt wegen fehlender finanzieller Beteiligung am Haushalt in X nicht anerkannte.

Der BFH gab der Klage statt:

Der Kläger unterhielt einen eigenen Hausstand in X bei seinen Eltern, auch wenn er weder Eigentümer noch Mieter des Hauses war. Es genügte, dass er im Haus seiner Eltern eine Wohnung aus abgeleitetem Recht nutzen konnte, weil seine Eltern ihm und seinem Bruder die Wohnung im Obergeschoss überlassen hatten. Unbeachtlich ist, dass die Wohnung im Obergeschoss nicht baulich von der von den Eltern genutzten Wohnung im Erdgeschoss getrennt war.

In X befand sich auch der Lebensmittelpunkt des Klägers, da er dort in Vereinen aktiv war und sich an den Wochenenden sowie im Urlaub aufhielt.

Ferner hat sich der Kläger an den Kosten der Lebensführung in X beteiligt. Zu diesen Kosten gehören die Kosten für die am Lebensmittelpunkt genutzte Wohnung sowie die Kosten für die eigentliche Haushaltsführung wie z.B. Lebensmittel oder Telekommunikation. Nicht hierzu gehören Kosten für den Urlaub, für die Freizeit, für den Pkw oder für die Gesundheitsvorsorge.

Der Kläger hat sich an dem im Obergeschoss bestehenden Haushalt bereits dadurch beteiligt, dass er Lebensmittel und Getränke im Wert von ca. 1.400 € eingekauft hat. Auf die Kosten, die für den Haushalt der Eltern im Erdgeschoss entstanden sind, kommt es nicht an, weil das Erdgeschoss nicht zum Haushalt des Klägers gehörte.

Das Urteil ist positiv für Arbeitnehmer, weil es die Anforderungen an die Führung eines eigenen Hausstandes geringhält. So verlangt der BFH keine laufenden Zahlungen, sondern es genügen Einmalzahlungen. Ebenso wenig fordert der BFH einen Mindestbetrag oder eine Miete; allerdings dürfen die Zahlungen nicht erkennbar unzureichend sein. Als Vergleichsmaßstab für eine erkennbar unzureichende finanzielle Beteiligung dienen die tatsächlich entstandenen Haushalts- und Lebenshaltungskosten.

Auf die Zahlungen des Klägers für die „Nebenkosten/Telekommunikation“ sowie für die neuen Fenster kam es im Ergebnis nicht an, weil bereits die Zahlungen für die Lebensmittel und Getränke ausreichend waren, um eine Beteiligung an den Haushaltskosten anzunehmen.

Arbeitnehmer können einen eigenen Hausstand dadurch unterhalten, dass sie einen gemeinsamen Haupthausstand gemeinsam mit den Eltern oder mit einem Elternteil führen (sog. Mehrgenerationenhaushalt). Dies ist insbesondere bei älteren Arbeitnehmern der Fall, die wirtschaftlich bereits selbständig sind; hier kann man davon ausgehen, dass sie die Führung des elterlichen Haushalts maßgeblich mitbestimmen und daher einen eigenen Hausstand unterhalten. Im Streitfall bestand kein Mehrgenerationenhaushalt, weil es im Erd- und im Obergeschoss zwei getrennte Haushalt gab: einen der Eltern und einen der Brüder.

Siehe auch Werbungskosten Rechner

Doppelte Haushaltsführung

Definition: Eine doppelte Haushaltsführung liegt nach § 9 Abs. 1 Satz 3 Nr. 5 Satz 2 EStG vor, wenn der Arbeitnehmer außerhalb des Ortes, in dem er einen eigenen Hausstand unterhält, beschäftigt ist und auch am Beschäftigungsort wohnt. Hausstand i.S. des § 9 Abs. 1 Satz 3 Nr. 5 Satz 2 EStG ist der Haushalt, den der Arbeitnehmer am Lebensmittelpunkt führt, also sein Erst- oder Haupthaushalt. Rechtsfolge: Wer außerhalb des Ortes beschäftigt ist, an dem er einen Familienhausstand unterhält, und aus beruflichem Anlass am Beschäftigungsort eine Zweitwohnung nimmt, kann die dadurch entstehenden Kosten als Werbungskosten absetzen.

Eine doppelte Haushaltsführung liegt nur dann vor, wenn der Arbeitnehmer außerhalb des Ortes, in dem er einen eigenen Hausstand unterhält, beschäftigt ist und auch am Beschäftigungsort übernachtet; die Anzahl der Übernachtungen ist dabei unerheblich. Eine doppelte Haushaltsführung liegt nicht vor, solange die auswärtige Beschäftigung nach R 9.4 Abs. 2 als Auswärtstätigkeit anzuerkennen ist und somit keine regelmäßige Arbeitsstätte vorliegt.

Das Beziehen einer Zweitwohnung ist regelmäßig bei einem Wechsel des Beschäftigungsorts auf Grund einer Versetzung, des Wechsels oder der erstmaligen Begründung eines Dienstverhältnisses beruflich veranlasst. Beziehen beiderseits berufstätige Ehegatten am gemeinsamen Beschäftigungsort eine gemeinsame Zweitwohnung, liegt ebenfalls eine berufliche Veranlassung vor. Auch die Mitnahme des nicht berufstätigen Ehegatten an den Beschäftigungsort steht der beruflichen Veranlassung einer doppelten Haushaltsführung nicht entgegen. Bei Zuzug aus dem Ausland kann das Beziehen einer Zweitwohnung auch dann beruflich veranlasst sein, wenn der Arbeitnehmer politisches Asyl beantragt oder erhält. Eine aus beruflichem Anlass begründete doppelte Haushaltsführung liegt auch dann vor, wenn ein Arbeitnehmer seinen Haupthausstand aus privaten Gründen vom Beschäftigungsort wegverlegt und er darauf in einer Wohnung am Beschäftigungsort einen Zweithaushalt begründet, um von dort seiner Beschäftigung weiter nachgehen zu können. In den Fällen, in denen bereits zum Zeitpunkt der Wegverlegung des Lebensmittelpunktes vom Beschäftigungsort ein Rückumzug an den Beschäftigungsort geplant ist oder feststeht, handelt es sich hingegen nicht um eine doppelte Haushaltsführung i. S. d. § 9 Abs. 1 Satz 3 Nr. 5 EStG.

Ein eigener Hausstand setzt eine eingerichtete, den Lebensbedürfnissen entsprechende Wohnung des Arbeitnehmers voraus. In dieser Wohnung muss der Arbeitnehmer einen Haushalt unterhalten, das heißt, er muss die Haushaltsführung bestimmen oder wesentlich mitbestimmen. Ein eigener Hausstandliegt im Allgemeinen bei verheirateten Arbeitnehmern vor. Bei einem nicht verheirateten Arbeitnehmer wird ein eigener Hausstand anerkannt, wenn er eine eingerichtete, seinen Lebensbedürfnissen entsprechende Wohnung hat, die er als Eigentümer oder Mieter nutzt, in der er einen Haushalt unterhält und die den Mittelpunkt seiner Lebensinteressen darstellt und nicht nur gelegentlich zu Besuchszwecken oder für Urlaubsaufenthalte gehalten wird, d. h., dass die Wohnung im Durchschnitt mindestens zweimal monatlich aufgesucht wird. Keinen eigenen Hausstand hat, wer in den Haushalt der Eltern eingegliedert ist oder ein Zimmer in der Wohnung der Eltern bewohnt, auch wenn er sich an den Kosten beteiligt. Es ist nicht erforderlich, dass in der Wohnung am Ort des eigenen Hausstands hauswirtschaftliches Leben herrscht, z. B. wenn der Arbeitnehmer seinen nicht berufstätigen Ehegatten an den auswärtigen Beschäftigungsort mitnimmt oder der Arbeitnehmer nicht verheiratet ist. Die Wohnung muss außerdem der auf Dauer angelegte Mittelpunkt der Lebensinteressen des Arbeitnehmers sein. Bei größerer Entfernung zwischen dieser Wohnung und der Zweitwohnung, insbesondere bei einer Wohnung im Ausland, reicht bereits eine Heimfahrt im Kalenderjahr aus, um diese als Lebensmittelpunkt anzuerkennen, wenn in der Wohnung auch bei Abwesenheit des Arbeitnehmers hauswirtschaftliches Leben herrscht, an dem sich der Arbeitnehmer sowohl durch persönliche Mitwirkung als auch finanziell maßgeblich beteiligt. Bei Arbeitnehmern mit einer Wohnung in weit entfernt liegenden Ländern, z. B. Australien, Indien, Japan, Korea, Philippinen, ist eine doppelte Haushaltsführung nur anzunehmen, wenn innerhalb von zwei Jahren mindestens eine Heimfahrt unternommen wird.

Die Beantwortung der Frage, ob bei volljährigen Kindern im elterlichen Haus ein eigener Hausstand besteht, erfordert eine Abwägung und Bewertung aller Umstände des Einzelfalls. Indizien können sich u.a. aus einem Vergleich von Größe und Ausstattung der Wohnungen sowie aus Dauer und Häufigkeit der Aufenthalte in den Wohnungen ergeben (BFH-Urteil vom 30. Oktober 2008 VI R 10/07, BFHE 223, 242, BStBl II 2009, 153; BFH-Beschluss vom 29. Oktober 2012 VI B 102/12, BFH/NV 2013, 199, m.w.N.).

Absetzbare Kosten beim doppelten Haushalt

Als notwendige Mehraufwendungen wegen einer doppelten Haushaltsführung kommen in Betracht:

Fahrtkosten

Die Fahrtkosten für die erste Hinfahrt und die letzte Rückfahrt sind in tatsächlicher Höhe anzusetzen. Beim Pkw werden ohne Einzelnachweis 0,30 Euro je gefahrenen Kilometer anerkannt. Für die Aufwendungen für eine Familienheimfahrt wöchentlich gilt dagegen die verkehrsmittelunabhängige Entfernungspauschale, die für jeden vollen Entfernungskilometer der kürzesten Straßenverbindung zwischen dem Ort des eigenen Hausstandes und dem Beschäftigungsort einheitlich mit 0,30 Euro zu berechnen ist. Auch hier bleiben mit dem Flugzeug zurückgelegte Wegstrecken und Strecken mit Sammelbeförderung durch den Arbeitgeber außer Betracht; die Aufwendungen für den Flug können ggf. neben der Entfernungspauschale für die Wege zum Flughafen in tatsächlicher Höhe geltend gemacht werden. Die Begrenzung der Entfernungspauschale auf 4.500 Euro gilt nicht für Familienheimfahrten. Die Zweitwohnungskosten dürfen in ihrer tatsächlich angefallenen Höhe abgezogen werden aber nur bis zu einem monatlichen Höchstbetrag von 1000 Euro, soweit sie üblich und nicht überhöht sind. Bei Arbeitnehmerinnen und Arbeitnehmern ohne eigenen Hausstand wird keine doppelte Haushaltsführung anerkannt. Nach § 3 Nr. 13 oder 16 EStG steuerfreie Leistungen des Arbeitgebers für eine doppelte Haushaltsführung mindern die abzugsfähigen Werbungskosten.

Die Fahrtkosten aus Anlass der Wohnungswechsel zu Beginn und am Ende der doppelten Haushaltsführung sowie für wöchentliche Heimfahrten an den Ort des eigenen Hausstands oder Aufwendungen für wöchentliche Familien-Ferngespräche,

1. die tatsächlichen Aufwendungen für die Fahrten anlässlich der Wohnungswechsel zu Beginn und am Ende der doppelten Haushaltsführung. Das Finanzamt berücksichtigt als notwendige Mehraufwendungen die Kosten für die erste Fahrt zum Arbeitsort bei Beginn der Tätigkeit und die letzte Fahrt vom Arbeitsort zum Ort des eigenen Hausstands nach Abschluss der Tätigkeit. Haben Sie für diese Fahrten ein eigenes Kraftfahrzeug benutzt, werden ohne Kostennachweis bei Benutzung eines Pkw 30 Cent, bei Benutzung eines Motorrads oder Motorrollers 13 Cent je gefahrenen Kilometer anerkannt.

2. die Entfernungspauschale nach § 9 Abs. 1 Satz 3 Nr. 5 Satz 4 EStG für jeweils eine tatsächlich durchgeführte Heimfahrt wöchentlich. Das Finanzamt berücksichtigt als notwendige Mehraufwendungen die Fahrtkosten für tatsächlich durchgeführte Fahrten zwischen Beschäftigungsort und Ort des eigenen Hausstands (höchstens eine Fahrt wöchentlich) mit je 30 Cent je Entfernungskilometer. Auf die Art des benutzten Verkehrsmittels kommt es nicht an. Die Entfernungspauschale, die nicht für Flugstrecken gilt, wird wohl aber für An- und Abfahrten zum und vom Flughafen gewährt. Flugkosten werden stets in der nachgewiesenen Höhe berücksichtigt. Haben Sie ein öffentliches Verkehrsmittel benutzt, tragen Sie die tatsächlichen Kosten ein. Bei Benutzung eines Firmen- oder Dienstwagens>und bei Sammelbeförderung kommt der Ansatz einer Entfernungspauschale nicht in Betracht. Anstelle der Aufwendungen für eine Familienheimfahrt können Telefonkosten für ein Ferngespräch bis zu einer Dauer von 15 Minuten mit Angehörigen, die zum eigenen Hausstand gehören, berücksichtigt werden. Aufwendungen für Fahrten mit einem im Rahmen des Dienstverhältnisses zur Nutzung überlassenen Kraftfahrzeug können nicht angesetzt werden. Führt der Arbeitnehmer mehr als eine Heimfahrt wöchentlich durch, kann er wählen, ob er die nach Satz 1 in Betracht kommenden Mehraufwendungen wegen doppelter Haushaltsführung oder die Fahrtkosten geltend machen will. Der Arbeitnehmer kann das Wahlrecht bei derselben doppelten Haushaltsführung für jedes Kalenderjahr nur einmal ausüben. Hat der Arbeitgeber die Zweitwohnung unentgeltlich oder teilentgeltlich zur Verfügung gestellt, sind die abziehbaren Fahrtkosten um diesen Sachbezug mit dem nach R 8.1 Abs. 5 und 6 maßgebenden Wert zu kürzen.

Doppelter Haushalt Besuchsfahrten des Ehegatten: Die LStR 2023 regeln zum Thema Besuchsfahrten des Ehegatten neu, dass Werbungskosten vorliegen, wenn der Arbeitnehmer aus beruflichen Gründen an einer Familienheimfahrt gehindert ist. Bislang war unklar, in welchen Fällen „umgekehrte Fahrten“ des Ehegatten als Werbungskosten anzuerkennen sind. Der BFH hat dies für die doppelte Haushaltsführung noch nicht entschieden. § 9 Abs. 1 S. 3 Nr. 5 S. 3, R 9.11 Abs. 6 Nr. 2 LStR 2023

Verpflegungsmehraufwendungen

Mehraufwendungen für Verpflegung können nur in Höhe der geltenden Pauschbeträge und nur für die ersten drei Monate der doppelten Haushaltsführung angesetzt werden. Diese Begrenzung gilt für alle Arbeitnehmerinnen und Arbeitnehmer. Reiste die oder der Beschäftigte unmittelbar vor Aufnahme der doppelten Haushaltsführung bereits beruflich an den neuen Beschäftigungsort, wird die Dauer dieser Dienstreise auf die Dreimonatsfrist angerechnet.

Als notwendige Verpflegungsmehraufwendungen sind für einen Zeitraum von drei Monaten nach Bezug der Wohnung am neuen Beschäftigungsort für jeden Kalendertag, an dem der Arbeitnehmer von seiner Wohnung am Lebensmittelpunkt abwesend ist, die bei Auswärtstätigkeiten ansetzbaren Pauschbeträge anzuerkennen; dabei ist allein die Dauer der Abwesenheit von der Wohnung am Lebensmittelpunkt maßgebend. Ist der Tätigkeit am Beschäftigungsort eine Auswärtstätigkeit an diesen Beschäftigungsort unmittelbar vorausgegangen, ist deren Dauer auf die Dreimonatsfrist anzurechnen. Für den Ablauf der Dreimonatsfrist gilt R 9.6 Abs. 4 mit der Maßgabe, dass der Neubeginn der Dreimonatsfrist voraussetzt, dass die bisherige Zweitwohnung nicht beibehalten wurde. R 9.6 ist zu beachten.

Verlegt der Arbeitnehmer seinen Lebensmittelpunkt i. S. d. Absatzes 3 aus privaten Gründen vom Beschäftigungsort weg und begründet in seiner bisherigen Wohnung oder einer anderen Unterkunft am Beschäftigungsort einen Zweithaushalt, um von dort seiner Beschäftigung weiter nachgehen zu können, liegen notwendige Verpflegungsmehraufwendungen nur vor, wenn und soweit der Arbeitnehmer am Beschäftigungsort zuvor nicht bereits drei Monate gewohnt hat; die Dauer eines unmittelbar der Begründung des Zweithaushalts am Beschäftigungsort vorausgegangenen Aufenthalts am Ort des Zweithaushalts ist auf die Dreimonatsfrist anzurechnen.

Aufwendungen für die Zweitwohnung

Die tatsächlichen Kosten für die Zweitwohnung sind anzuerkennen, soweit sie notwendig und angemessen sind. Zu den notwendigen Aufwendungen für die Zweitwohnung gehört auch die für diese Wohnung zu entrichtende Zweitwohnungssteuer. Steht die Zweitwohnung im Eigentum des Arbeitnehmers, sind die Aufwendungen in der Höhe als notwendig anzusehen, in der sie der Arbeitnehmer als Mieter für eine nach Größe, Ausstattung und Lage angemessene Wohnung tragen müsste. Das Finanzamt berücksichtigt Kosten der doppelten Haushaltsführung als notwendige Mehraufwendungen die notwendigen Kosten der Unterkunft (Zimmermiete einschließlich Nebenkosten) in nachgewiesener Höhe; Pauschbeträge werden nicht anerkannt, wenn der Beschäftigungsort im Inland liegt.

Umzugskosten

Umzugskosten anlässlich der Begründung, Beendigung oder des Wechsels einer doppelten Haushaltsführung sind vorbehaltlich des Satzes 4 Werbungskosten, wenn der Umzug beruflich veranlasst ist. Der Nachweis der Umzugskosten i. S. d. § 10 BUKG ist notwendig, weil für sie keine Pauschalierung möglich ist. Dasselbe gilt für die sonstigen Umzugsauslagen i. S. d. § 10 AUV bei Beendigung einer doppelten Haushaltsführung durch den Rückumzug eines Arbeitnehmers in das Ausland. Verlegt der Arbeitnehmer seinen Lebensmittelpunkt aus privaten Gründen vom Beschäftigungsort weg und begründet in seiner bisherigen Wohnung am Beschäftigungsort einen Zweithaushalt, um von dort seiner Beschäftigung weiter nachgehen zu können, sind diese Umzugskosten keine Werbungskosten, sondern Kosten der privaten Lebensführung; Entsprechendes gilt für Umzugskosten, die nach Wegverlegung des Lebensmittelpunktes vom Beschäftigungsort durch die endgültige Aufgabe der Zweitwohnung am Beschäftigungsort entstehen; es sei denn, dass dieser Umzug wie z. B. im Falle eines Arbeitsplatzwechsels ausschließlich beruflich veranlasst ist. Für Umzugskosten, die nach Wegverlegung des Lebensmittelpunktes vom Beschäftigungsort für den Umzug in eine andere, ausschließlich aus beruflichen Gründen genutzte Zweitwohnung am Beschäftigungsort entstehen, gelten die Sätze 1 bis 3 entsprechend.

Erstattung durch den Arbeitgeber oder Werbungskostenabzug

Ihr Arbeitgeber kann Ihnen die als Werbungskosten abziehbaren Aufwendungen steuerfrei erstatten. Diese steuerfreien Leistungen mindern den als Werbungskosten abziehbaren Betrag. Sie finden die Arbeitgeberleistungen unter Nummer 21 Ihrer Lohnsteuerbescheinigung.

Einkommensteuererklärung 2019:

| Vordruck | Zeile |

| Anlage N | 87 |

Die notwendigen Mehraufwendungen für die doppelte Haushaltsführung können als Werbungskosten abgezogen werden, soweit sie nicht vom Arbeitgeber nach den folgenden Regelungen steuerfrei erstattet werden: Die Erstattung der Mehraufwendungen bei doppelter Haushaltsführung durch den Arbeitgeber ist nach § 3 Nr. 13 oder 16 EStG steuerfrei, soweit keine höheren Beträge erstattet werden, als Werbungskosten abgezogen werden können. Dabei kann der Arbeitgeber bei Arbeitnehmern in den Steuerklassen III, IV oder V ohne weiteres unterstellen, dass sie einen eigenen Hausstand haben. Bei anderen Arbeitnehmern darf der Arbeitgeber einen eigenen Hausstand nur dann anerkennen, wenn sie schriftlich erklären, dass sie neben einer Zweitwohnung am Beschäftigungsort außerhalb des Beschäftigungsorts einen eigenen Hausstand unterhalten, und die Richtigkeit dieser Erklärung durch Unterschrift bestätigen. Diese Erklärung ist als Beleg zum Lohnkonto aufzubewahren. Das Wahlrecht des Arbeitnehmers nach Absatz 5 hat der Arbeitgeber nicht zu beachten. Darüber hinaus gilt Folgendes:

1. Hat der Arbeitgeber oder für dessen Rechnung ein Dritter dem Arbeitnehmer einen Kraftwagen zur Durchführung der Heimfahrten unentgeltlich überlassen, so kommt ein Werbungskostenabzug und eine Erstattung von Fahrtkosten nicht in Betracht.

2. Verpflegungsmehraufwendungen dürfen nur bis zu den nach Absatz 7 maßgebenden Pauschbeträgen steuerfrei erstattet werden.

3. Die notwendigen Aufwendungen für die Zweitwohnung an einem Beschäftigungsort im Inland dürfen ohne Einzelnachweis für einen Zeitraum von drei Monaten mit einem Pauschbetrag von 20 Euro und für die Folgezeit mit einem Pauschbetrag von 5 Euro je Übernachtung steuerfrei erstattet werden, wenn dem Arbeitnehmer die Zweitwohnung nicht unentgeltlich oder teilentgeltlich zur Verfügung gestellt worden ist. 2Bei einer Zweitwohnung im Ausland können die notwendigen Aufwendungen ohne Einzelnachweis für einen Zeitraum von drei Monaten mit dem für eine Auswärtstätigkeit geltenden ausländischen Übernachtungspauschbetrag und für die Folgezeit mit 40 % dieses Pauschbetrags steuerfrei erstattet werden.

4. Bei der Erstattung der Mehraufwendungen durch den Arbeitgeber dürfen unter Beachtung von Nummer 1 bis 3 die einzelnen Aufwendungsarten zusammengefasst werden; in diesem Falle ist die Erstattung steuerfrei, soweit sie die Summe der nach Absatz 5 Nr. 1 bis 4 zulässigen Einzelerstattungen nicht übersteigt.

Aktuelles + weitere Infos

Unterkunftskosten bei einer doppelten Haushaltsführung im Ausland

Das Urteil des Bundesfinanzhofs (BFH) vom 9. August 2023 (VI R 20/21) befasst sich mit der steuerlichen Behandlung von Unterkunftskosten bei einer doppelten Haushaltsführung im Ausland. Hier sind die wesentlichen Punkte des Urteils:

Sachverhalt

- Der Kläger, ein Botschafter für Deutschland, war in zwei Ländern tätig und ihm wurden Dienstwohnungen zugewiesen.

- Das Finanzamt (FA) erkannte die geltend gemachten Unterkunftskosten nur anteilig für eine Wohnfläche von 60 qm an.

- Die Klage des Botschafters hatte in allen Instanzen Erfolg.

Entscheidung des BFH

-

Berufliche Veranlassung: Die Voraussetzungen einer beruflich veranlassten doppelten Haushaltsführung waren im Fall des Klägers unstrittig erfüllt.

-

Keine Anwendung der Inlandsregelung: Die Abzugsbeschränkung für Unterkunftskosten nach § 9 Abs. 1 Satz 3 Nr. 5 Satz 4 EStG, die sich auf Inlandssachverhalte beschränkt, war hier nicht anwendbar.

-

Keine Übertragung der "60 qm-Rechtsprechung": Die Typisierung der Notwendigkeit von Unterkunftskosten, die sich auf inländische Verhältnisse bezieht, ist für Auslandssachverhalte nicht geeignet.

-

Problematik bei Auslandssachverhalten: Bei Auslandssachverhalten sind belastbare Feststellungen zum ortsüblichen Mietzins je Quadratmeter schwierig, weshalb eine Typisierung nicht handhabbar ist.

-

Anerkennung der tatsächlichen Kosten: Die vom Kläger für seine Zweitwohnungen gezahlten Unterkunftskosten sind in tatsächlicher Höhe als Werbungskosten im Rahmen seiner doppelten Haushaltsführung zu berücksichtigen, da sie insgesamt zur Zweckverfolgung erforderlich waren.

Bedeutung des Urteils

- Dieses Urteil stellt klar, dass bei einer doppelten Haushaltsführung im Ausland die tatsächlichen Unterkunftskosten anerkannt werden können, sofern sie objektiv zur Zweckverfolgung erforderlich sind.

- Es hebt die Schwierigkeiten hervor, die bei der Anwendung der in Deutschland üblichen Typisierung von Unterkunftskosten auf Auslandssachverhalte entstehen.

- Das Urteil betont die Notwendigkeit, jeden Fall individuell zu betrachten, insbesondere bei internationalen Sachverhalten.

Insgesamt bietet dieses Urteil wichtige Orientierung für Personen, die im Rahmen ihrer beruflichen Tätigkeit eine doppelte Haushaltsführung im Ausland haben und dabei mit der Frage der steuerlichen Abzugsfähigkeit ihrer Unterkunftskosten konfrontiert sind.

Stellplatzkosten keine auf 1.000 € monatlich begrenzte Unterkunftskosten

Das Thema der doppelten Haushaltsführung und die damit verbundenen steuerlichen Abzugsmöglichkeiten sind für viele Steuerpflichtige, die aus beruflichen Gründen an einem anderen Ort als ihrem Hauptwohnsitz leben müssen, von großer Bedeutung. Hier sind die Kernpunkte des aktuellen Falls:

-

Stellplatzkosten: Das Finanzgericht Niedersachsen hat entschieden, dass die Kosten für einen Stellplatz (wie für eine Tiefgarage oder eine Garage) bei einer doppelten Haushaltsführung zu den sonstigen Mehraufwendungen zählen. Diese Kosten sind somit in voller Höhe abziehbar und nicht auf den Höchstbetrag für Unterkunftskosten von 1.000 € monatlich begrenzt.

-

Gegensätzliche Auffassungen: Diese Entscheidung steht im Gegensatz zur Auffassung des Bundesfinanzministeriums, das die Stellplatzkosten in den Höchstbetrag für Unterkunftskosten einbezieht.

-

Frühere Entscheidungen: Zwei andere Finanzgerichte, das FG des Saarlandes und das FG Mecklenburg-Vorpommern, hatten bereits ähnlich entschieden, aber in diesen Fällen wurde keine Revision eingelegt.

-

Aktuelle Revision: Im aktuellen Fall hat das Finanzamt Revision eingelegt, sodass der Bundesfinanzhof (BFH) nun die Gelegenheit hat, eine höchstrichterliche Entscheidung zu treffen.

-

Empfehlung für Steuerpflichtige: Steuerpflichtige mit vergleichbaren Fällen sollten Einspruch einlegen und das Ruhen des Verfahrens beantragen, bis der BFH entschieden hat. Das Finanzamt ist dann verpflichtet, das Verfahren ruhen zu lassen.

-

Erwartungen: Es wird erwartet, dass der BFH in dieser Sache entscheiden wird, und es besteht die Hoffnung, dass die Entscheidung zugunsten der Steuerzahler ausfällt.

Für Steuerpflichtige, die aktuell eine doppelte Haushaltsführung geltend machen und dabei auch Stellplatzkosten haben, ist es ratsam, die Entwicklungen zu verfolgen und gegebenenfalls ihre Steuererklärungen entsprechend anzupassen oder Einsprüche einzulegen, um von einer möglicherweise steuerzahlerfreundlichen Entscheidung des BFH profitieren zu können.

Doppelte Haushaltsführung: Vorfälligkeitsentschädigung beim Verkauf der Zweitwohnung

Der Bundesfinanzhof (BFH) muss klären, ob eine Vorfälligkeitsentschädigungen, die im Zusammenhang mit dem Verkauf einer Zweitwohnung wegen der Beendigung einer aus beruflichem Anlass begründeten doppelten Haushaltsführung entstanden ist, als Werbungskosten abziehbar ist. Das Finanzgericht Rheinland-Pfalz hat dies in erster Instanz verneint. Es handele sich um einen steuerrechtlich unbeachtlichen Vorgang auf der privaten Vermögensebene.

Der Fall:

Ein Mitarbeiter des Bundesfinanzministeriums war nach Berlin abgeordnet worden. Er erwarb dort eine Eigentumswohnung und nutzte diese im Rahmen einer doppelten Haushaltsführung als Zweitwohnung am Beschäftigungsort. Beim Eintritt in den Ruhestand verkaufte er die Wohnung und löste die zur Finanzierung aufgenommenen Darlehen vorzeitig ab. Die Bank stellte eine Vorfälligkeitsentschädigung in Höhe von knapp 10.000 € in Rechnung.

Die Frage:

Kann der Mitarbeiter des BMF die Vorfälligkeitsentschädigung als Werbungskosten absetzen?

Die Entscheidung des Finanzgerichts Rheinland-Pfalz:

Das Finanzgericht hat die Klage des Mitarbeiters abgewiesen. Es hat entschieden, dass die Vorfälligkeitsentschädigung nicht als Werbungskosten abziehbar sei. Es handele sich um einen steuerrechtlich unbeachtlichen Vorgang auf der privaten Vermögensebene. Die Kosten könnten nur als Veräußerungskosten berücksichtigt werden, wenn die Veräußerung innerhalb von zehn Jahren erfolgt und damit steuerbar ist.

Die Begründung des Finanzgerichts:

Das Finanzgericht hat die Vorfälligkeitsentschädigung nicht als Werbungskosten abziehbar gemacht, weil sie nicht durch die doppelte Haushaltsführung veranlasst war. Die doppelte Haushaltsführung war im Zeitpunkt der Zahlung der Vorfälligkeitsentschädigung bereits beendet. Die Vorfälligkeitsentschädigung war daher eine private Ausgabe, die nicht durch die berufliche Tätigkeit veranlasst war.

Die Entscheidung des BFH:

Der BFH hat die Entscheidung des Finanzgerichts aufgehoben und den Fall zur

erneuten Verhandlung an das Finanzgericht zurückverwiesen. Der BFH hat

entschieden, dass die Frage, ob die Vorfälligkeitsentschädigung als

Werbungskosten abziehbar ist, noch nicht abschließend geklärt ist. Der BFH

hat auch entschieden, dass die Vorfälligkeitsentschädigung nicht als

Veräußerungskosten berücksichtigt werden kann, weil die Immobilie zu eigenen

Wohnzwecken genutzt wurde und daher von der Besteuerung der privaten

Veräußerungsgeschäfte ausgenommen ist.

Die Entscheidung des BFH ist ein wichtiger Beitrag für Arbeitnehmer, die

eine Zweitwohnung aus beruflichen Gründen nutzen. Der BFH hat klargestellt,

dass die Vorfälligkeitsentschädigung als Werbungskosten abziehbar sein kann,

wenn sie durch die doppelte Haushaltsführung veranlasst ist. Die

Entscheidung des BFH ist auch ein wichtiger Schritt für die Rechtssicherheit

bei der doppelten Haushaltsführung.

Mietkosten nach Ende der doppelten Haushaltsführung bei Jobsuche

Das Finanzgericht Münster hat entschieden, dass die Miete für eine

Zweitwohnung, die ursprünglich für eine doppelte Haushaltsführung genutzt

wurde, nach der Beendigung des Arbeitsverhältnisses für die Dauer der Suche

nach einem neuen Arbeitsplatz als vorweggenommene Werbungskosten abgezogen

werden kann.

Im entschiedenen Fall war ein Arbeitnehmer in Berlin beschäftigt, hatte

seinen Lebensmittelpunkt aber weiterhin in Nordrhein-Westfalen. In Berlin

hatte er im Rahmen einer doppelten Haushaltsführung eine steuerlich

anerkannte Zweitwohnung. Nach der Kündigung des Arbeitsverhältnisses durch

den Arbeitgeber behielt der Arbeitnehmer die Wohnung in Berlin bei, weil er

hoffte, in der Hauptstadt eine neue Stelle zu erhalten. Er bewarb sich in

der Folgezeit bei mehr als 70 Arbeitgebern im gesamten Bundesgebiet und in

der Schweiz. Darunter waren drei Job-Angebote in Berlin und Umgebung. Nach

der Zusage einer Stelle in Hessen kündigte er die Mietwohnung in Berlin

fristgerecht zum nächstmöglichen Termin.

Bei der Kündigung eines Arbeitsverhältnisses läuft der Mietvertrag für eine

zweite Wohnung am Beschäftigungsort in der Regel noch einige Zeit weiter,

ehe er gekündigt werden kann. Es ist unstreitig, dass die Miete bis zum

Vertragsende weiterhin im Rahmen der doppelten Haushaltsführung abzugsfähig

ist, wenn ein Arbeitnehmer sofort nach der Kündigung seines Jobs durch den

Arbeitgeber das Mietverhältnis fristgemäß kündigt. Im Streitfall war es aber

so, dass die Wohnung eben nicht sofort gekündigt wurde, sondern beibehalten

wurde. Nach dem Ablauf der Kündigungsfrist erkannte das Finanzamt die Miete

nicht mehr als Werbungskosten an.

Das Finanzgericht Münster hat das erfreulicherweise anders gesehen. Die

Miete nach Ablauf der Kündigungsfrist sei zwar nicht mehr durch die doppelte

Haushaltsführung veranlasst. Bei den Aufwendungen handelt es sich jedoch um

vorweggenommene – allgemeine – Werbungskosten.

Nach Auffassung der Finanzrichter aus Westfalen bestand ein hinreichend

konkreter Veranlassungszusammenhang mit dem in Berlin angestrebten neuen

Dienstverhältnis. Eine mögliche private Nutzung der Wohnung, etwa für

Wochenendbesuche, werde dadurch überlagert. Der Kläger habe sich auf

Arbeitsstellen in Berlin und Umgebung beworben und die Wohnung unmittelbar

nach der Zusage einer neuen Arbeitsstelle an einem anderen Ort gekündigt.

Hätte der Kläger eine neue Stelle in Berlin gefunden, wären die sofortige

Kündigung und die anschließende Anmietung einer neuen Wohnung für den Kläger

erheblich aufwendiger und teurer gewesen als die Beibehaltung der

verhältnismäßig günstigen Wohnung.

Das Finanzamt hat keine Revision eingelegt. Es ist

jedoch bereits ein Verfahren zu einem vergleichbaren Sachverhalt beim

Bundesfinanzhof anhängig. Im Streitfall wohnte und arbeitete eine

angestellte Ärztin in Berlin. Nach der Geburt ihres Kindes nahm sie

Elternzeit in Anspruch. Sie zog zu ihrem Lebensgefährten, der in Hannover

wohnte. Dort sollte künftig auch der Wohnsitz der Familie sein. Nach dem

Ende der Elternzeit plante die an der Charité arbeitende Oberärztin, wieder

auf ihre frühere Vollzeitstelle zurückzukehren. Sie hoffte darauf,

Chefärztin zu werden und behielt ihre preiswerte Zweieinhalb-Zimmer-Wohnung

in Berlin bei.

Vorhalten einer Wohnung

Das Finanzgericht Berlin-Brandenburg hat in erster Instanz entschieden: Die Kosten für das Vorhalten einer Wohnung am zukünftigen Beschäftigungsort können nicht als Aufwendungen für eine doppelte Haushaltsführung geltend gemacht werden. Die Augenärztin habe ja in der Wohnung gerade keinen Haushalt geführt, sondern die Wohnung im Hinblick auf eine mögliche künftige Nutzung beibehalten. Wie ihre Kollegen aus Münster in dem aktuellen Urteil kamen die Richter aus Cottbus aber zu dem positiven Ergebnis: Es handelt sich um allgemeine Werbungskosten. Das Vorhalten der Wohnung sei aus beruflichen Gründen erfolgt. Das letzte Wort hat der Lohnsteuersenat des Bundesfinanzhofs.

Der Bundesfinanzhof (BFH) muss in einem Revisionsverfahren die Frage

beantworten, ob die Zweitwohnungsteuer für das Unterhalten einer Wohnung am Ort der ersten Tätigkeitsstätte im Rahmen einer doppelten Haushaltsführung als Werbungskosten abziehbar ist. Das Finanzgericht München hat dies bejaht, während die Finanzverwaltung dies ablehnt.

Die Frage ist wichtig, weil die Zweitwohnungsteuer in einigen Städten und Gemeinden sehr hoch ist. In München beispielsweise beträgt die Zweitwohnungsteuer für eine 50-Quadratmeter-Wohnung rund 500 Euro pro Jahr. Diese Kosten können sich für Steuerzahler mit einer doppelten Haushaltsführung schnell auf mehrere Tausend Euro pro Jahr summieren.

Der BFH wird voraussichtlich in den nächsten Monaten über die Frage entscheiden. Bis dahin können Steuerzahler, denen die Zweitwohnungsteuer

nicht als Werbungskosten anerkannt wurde, Einspruch gegen ihren Steuerbescheid einlegen.

Wohnung bei den Eltern

Der Bundesfinanzhof hat entschieden, dass eine doppelte Haushaltsführung auch dann vorliegt, wenn der Steuerpflichtige bei seinen Eltern lebt und keinen Mietzins bezahlt. Voraussetzung ist, dass der Steuerpflichtige einen eigenen Hausstand unterhält und sich an den Kosten der Lebensführung beteiligt. Die Beteiligung kann in Form von Bargeld, Sachleistungen oder durch die Übernahme von Haushaltstätigkeiten erfolgen. Die Höhe der Beteiligung muss nicht mindestens 10 % der Kosten der Lebensführung betragen.

Die Entscheidung des Bundesfinanzhofs ist für viele Steuerpflichtige eine gute Nachricht. Sie können nun die Kosten für die doppelte Haushaltsführung steuerlich geltend machen, auch wenn sie bei ihren Eltern leben und keinen Mietzins bezahlen.

Familienheimfahrten

Der 9. Senat des Niedersächsischen FG hat - soweit ersichtlich als erstes Finanzgericht - mit Urteil vom 8. Juli 2020 (9 K 78/19) zu der Frage Stellung genommen, ob ein Abzug von Aufwendungen für wöchentliche Familienheimfahrten nach der Vorschrift des § 9 Abs. 1 Satz 3 Nr. 5 Satz 8 EStG auch dann ausgeschlossen ist, wenn dem Arbeitnehmer für die Überlassung eines Dienstwagens tatsächlich Kosten (im Streitfall: pauschale monatliche Zuzahlung zuzüglich fahrleistungsabhängiger Tankkostenzuschlag) entstehen. Zuvor hatte der Bundesfinanzhof (BFH) mit Urteil vom 28.02.2013 (VI R 33/11, BFHE 240, 342, BStBl 2013 II S. 629) entschieden, dass ein Werbungskostenabzug bei unentgeltlicher Firmenwagenüberlassung mangels eigener Aufwendungen ausscheidet. Gegen die Entscheidung wurde Revision eingelegt. Diese ist unter dem Az. VI R 35/20 beim BFH anhängig.

Mehr Infos zu Werbungskosten

Rechtsgrundlagen zum Thema: doppelte Haushaltsführung

EStGEStG § 4 Gewinnbegriff im Allgemeinen

EStG § 9 Werbungskosten

LStR

R 9.11 LStR Mehraufwendungen bei doppelter Haushaltsführung

EStH 4.12

LStH 9.9 9.11.1.4 9.11.5.10

Steuer-Newsletter

Steuer-Newsletter