Podiumsveranstaltung „Monetary Unit Sampling (MUS) – mathematisch-statistische Stichproben in der Betriebsprüfung

Große digitale Datenmengen in großen Unternehmen können mit den bisherigen Methoden der Betriebsprüfung nur unzureichend auf ihre Ordnungsmäßigkeit überprüft werden. Zwar ermöglicht der Einsatz der Prüfsoftware IDEA z.B. ein Schichten und Sortieren großer Datenmengen. Auf diese Weise können beispielsweise betragsmäßig gewichtigere Sachverhalte für eine Einzelprüfung ausgewählt werden (händisch ausgewählte Stichprobe). Einen rechtlich belastbaren Rückschluss auf die materielle Richtigkeit der als Prüffeld ausgewählten Grundgesamtheit ermöglicht die Überprüfung händisch ausgewählter einzelner Sachverhalte allerdings nicht. Die Finanzverwaltung sollte und muss in der Lage sein, auch bei großen Datenmengen die erklärten Angaben in angemessener Zeit auf ihre Richtigkeit zu überprüfen.

In der Wirtschaftsprüfung ist ein Verfahren verbreitet, mit dem große Datenmengen bei kleiner Fehlererwartung effizient risikobewertet werden können: Monetary Unit Sampling (MUS). Typische Prüffelder mit diesen Eigenschaften sind Rückstellungen, Betriebsausgaben und Vorsteuern, soweit es sich um materielle Fehler handelt.

MUS nutzt den Vorteil von Zufallsstichproben und basiert auf der Wahrscheinlichkeitstheorie. Bei den mithilfe dieser Methode zufällig ausgewählten Stichproben wird sichergestellt, dass deren Überprüfung eine Aussage über die Validität der Grundgesamtheit zulässt.

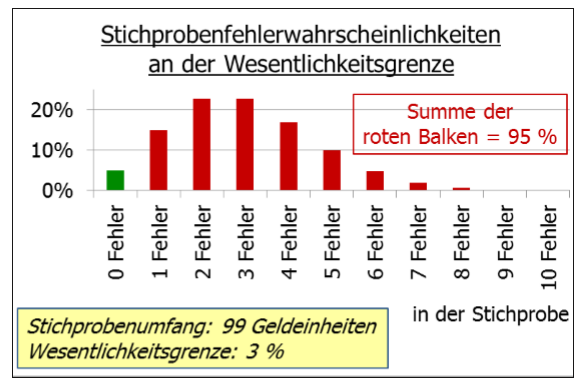

Zur Planung eines aussagekräftigen Stichprobenumfangs werden die Verhältnisse der einschlägigen Hypergeometrischen Verteilung zu Grunde gelegt: Unter dem ausreichenden Konfidenzniveau von 95 % darf die vordefinierte Wesentlichkeitsgrenze des Gesamtfehlers (Materiality) 3 % nicht überschritten werden.

Mithilfe eines Stichprobenfilters werden aus der Grundgesamtheit aller Buchungssätze Einzelbuchungen zu dem Prüffeld gezogen und sodann der Vorgangsprüfung unterzogen.

Sofern in der Stichprobe keine Fehler gefunden werden, kann das Prüffeld mit der genannten Aussagegewissheit als risikoarm abgeschlossen werden.

Werden in der Stichprobe hingegen Fehler aufgedeckt, reichen deren Auswirkungen über die Korrektur des Einzelfehlers hinaus. Denn infolge des statistisch aussagekräftigen Umfangs und der zufälligen Ziehung besteht nach § 158 AO die begründete Annahme wesentlicher Mängel in der Grundgesamtheit:

Die rheinland-pfälzische Betriebsprüfung hat sich im Zuge eines Pilotprojekts intensiv mit dem technischen Einsatz des IDEA-Sets für MUS sowie der verfahrensrechtlichen Einordnung nach § 158 AO inklusive der Schätzungshochrechnung auseinandergesetzt. Dazu ist ein Team an Großbetriebsprüfer/innen von dem Spezialisten Prof. Dr. Giezek („Monetary Unit Sampling“, Gabler Verlag, 2011) in Theorie und Anwendung geschult worden. Seit Sommer 2016 wird das Verfahren MUS landesweit angewandt. Erste Prüfungserfahrungen liegen bereits vor.

Mit MUS ist zu den ebenfalls auf mathematisch-statistischen Methoden beruhenden „Indirekten Prüfungsmethoden“ und der „Summarischen Risikoprüfung (SRP)“ (u. a. BFA-Newsletter IV/2014 S. 16) ein weiteres wirksames und zeitgemäßes Tool in den Werkzeugkasten der Prüfer aufgenommen worden, das zur effizienten Prüfung der in Unternehmen erzeugten großen elektronischen Datenmengen unverzichtbar ist.