Photovoltaikanlagen & Steuer

Steuertipps zu Photovoltaikanlagen + was Sie in Ihrer Steuererklärung beachten sollten.

Inhalt:

- Wie werden PV-Anlagen ab 2022/ 2023 versteuert?

- Besteuerung von Photovoltaikanlagen + Steuertipps

- Anmeldung Betriebseröffnung: Fragebogen Finanzamt + Gewerbeanzeige

- Was Sie in Ihrer Steuererklärung bei Photovoltaikanlagen beachten sollten

- Einkommensteuer + Gewerbesteuer

- Umsatzsteuer

- Grunderwerbsteuer

- Erbschaft- und Schenkungsteuer

- Bauabzugsteuer

- Weitere Infos + Aktuelles zur Besteuerung von Photovoltaikanlagen

Trotz sinkender Einspeisevergütung sind Photovoltaikanlagen (PV-Anlage) gerade bei Neubauten beliebt. Als Betreiber können Sie einige steuerliche Vorteile nutzen. Hier erfahren Sie, welche das sind und welche steuerlichen Besonderheiten Sie beachten müssen.

„Ich würde mein Geld auf die Sonne und Solarenergie setzen. Was für eine Kraftquelle! Ich hoffe, wir müssen nicht so lange warten bis Öl und Kohle ausgehen bevor wir das in Angriff nehmen.“ Thomas Alva Edison, Erfinder (1847–1931) zu Henry Ford 1931

Photovoltaik Rechner

Tipp: Die Rendite/ Vorteilhaftigkeit einer Photovoltaikanlage können Sie mit folgendem Rechner einfach & schnell ausrechnen ...

Wie werden PV-Anlagen ab 2022/ 2023 versteuert?

Ende 2022 wurde beschlossen, die Einnahmen aus dem Verkauf von Solarstrom sowie die private Nutzung des Stroms zur Eigenversorgung von der Einkommensteuer zu befreien - rückwirkend zum 1. Januar 2022. Kleine Photovoltaikanlagen (unter 30 kWp) sind seitdem grundsätzlich steuerbefreit.

Ab sofort sind alle Photovoltaik-Anlagen mit einer Leistung von bis zu 30 kWp, die auf Einfamilienhäusern installiert werden, automatisch von der Einkommensteuer befreit. Dies gilt sowohl für bereits in Betrieb befindliche Solaranlagen als auch für Neuanlagen und zwar rückwirkend für das Steuerjahr 2022.

Neuregelung Umsatzsteuer von PV-Anlagen

Das Jahressteuergesetz 2022 wurde Ende letzten Jahres verabschiedet. Darin geht es unter anderem darum, den weiteren Ausbau von Photovoltaikanlagen zu fördern. Ziel ist die Schaffung von Anreizen für Bürgerinnen und Bürger durch Vereinfachungen bei Installation und Betrieb.

Dazu gehört der sogenannte Nullsteuersatz. Das bedeutet, dass keine Umsatzsteuer anfällt. Das bedeutet, dass der Käufer einer PV-Anlage keine Umsatzsteuer mehr zahlen muss. Im Gegenzug kann er sich aber auch keine Vorsteuer vom Finanzamt erstatten lassen. Für PV-Anlagen, die nach dem 1.1.2023 vollständig geliefert oder vollständig installiert werden, gilt der Nullsteuersatz. Unerheblich ist dabei das Datum der Bestellung. Steuerpflichtige, die eine PV-Anlage auf oder an einem Wohngebäude installieren lassen, können davon profitieren. Dies gilt dann für alle Komponenten der Anlage. Dazu gehören die Module, der Batteriespeicher oder auch die Wechselrichter. Nicht entscheidend für die Umsatzsteuer ist die Leistung der jeweiligen Anlage.

Käufer von PV-Anlagen könnten so von günstigeren PV-Anlagen profitieren: Denn Händler und Handwerker sollen die niedrigere Umsatzsteuer grundsätzlich weitergeben. Sie sind dazu aber nicht verpflichtet. Steuerpflichtige sollten jedoch beachten: Mit der Einspeisung des Stroms aus ihrer PV-Anlage werden sie Unternehmer. Daher ist es unbedingt erforderlich, das Unternehmen beim Finanzamt anzumelden.

BMF zum Nullsteuersatz

Das Bundesministerium der Finanzen (BMF) hat in einem Schreiben vom 30. November 2023 (III C 2 - S 7220/22/10002 :013) wichtige Klarstellungen und Ergänzungen zur Anwendung des Nullsteuersatzes für bestimmte Photovoltaikanlagen gemäß § 12 Absatz 3 des Umsatzsteuergesetzes (UStG) vorgenommen. Dieses Schreiben ergänzt das frühere BMF-Schreiben vom 27. Februar 2023. Hier sind die wesentlichen Punkte des neuesten Schreibens:

-

Wahlrecht bei Entnahme einer Photovoltaikanlage: Unternehmer haben das Wahlrecht, die Vereinfachungsregelung des BMF-Schreibens vom 27. Februar 2023 anzuwenden, wenn sie eine Photovoltaikanlage aus ihrem Unternehmen entnehmen. Die Ausübung dieses Wahlrechts muss dokumentiert werden, beispielsweise durch eine Erklärung gegenüber dem Finanzamt.

-

Nachweis der nichtunternehmerischen Nutzung: Die im BMF-Schreiben vom 27. Februar 2023 getroffene Vereinfachungsregelung für den Nachweis der Verwendung des erzeugten Stroms für nichtunternehmerische Zwecke kann auch durch die nicht nur gelegentliche Ladung des Stroms in ein nicht dem Unternehmen zugeordnetes E-Fahrzeug oder den Betrieb einer nicht dem Unternehmen zugeordneten Wärmepumpe erfüllt werden.

-

Rückwirkende Entnahme: Die Entnahme einer Photovoltaikanlage kann grundsätzlich nur zum aktuellen Zeitpunkt erfolgen. Ausnahmsweise ist jedoch eine rückwirkende Entnahme zum 1. Januar 2023 möglich, wenn diese bis zum 11. Januar 2024 gegenüber dem Finanzamt erklärt wird und die übrigen Voraussetzungen des § 3 Abs. 1b Satz 1 Nr. 1 UStG erfüllt sind.

-

Vorsteuerabzug: Der Vorsteuerabzug für Lieferungen oder sonstige Leistungen, die für eine entnommene Photovoltaikanlage bezogen wurden, ist nur in Höhe der unternehmerischen Nutzung und unter den Voraussetzungen des § 15 UStG möglich.

-

Sachgesamtheit bei Anschaffung von Photovoltaikanlage und Stromspeicher: Bei gleichzeitiger Anschaffung einer Photovoltaikanlage und eines Stromspeichers in einem einheitlichen Vertrag liegt eine Sachgesamtheit vor. Die Gesamtanlage stellt das Zuordnungsobjekt dar, und der Nullsteuersatz ist anwendbar, sofern die übrigen Voraussetzungen des § 12 Abs. 3 UStG erfüllt sind.

-

Bindungsfrist bei Regelbesteuerung: Ein Steuerpflichtiger, der vor dem 1. Januar 2023 eine Photovoltaikanlage angeschafft und zur Regelbesteuerung optiert hat, bleibt auch nach Entnahme der Anlage aus dem Unternehmen an die 5-jährige Bindungsfrist des § 19 Abs. 2 Satz 2 UStG gebunden. Ein vorzeitiger Wechsel in die Kleinunternehmerregelung ist nicht möglich.

-

Wechsel in die Kleinunternehmerregelung: Ein Wechsel in die Kleinunternehmerregelung stellt nur dann eine Änderung der Verhältnisse nach § 15a Abs. 7 UStG gegenüber dem ursprünglichen Vorsteuerabzug dar, wenn sich die Photovoltaikanlage noch im Unternehmen befindet.

Diese Klarstellungen und Ergänzungen sind für Unternehmer, die Photovoltaikanlagen betreiben oder planen, von großer Bedeutung, da sie die umsatzsteuerliche Behandlung dieser Anlagen betreffen.

Bitte beachten: Eine rückwirkende Änderung mit dem Nullsteuersatz für PV-Anlagen, die bereits vor dem 1.1.2023 in Betrieb genommen wurden, ist nicht möglich. Auf der Homepage des Bundesministeriums für Finanzen unter www.bundesfinanzministerium.de finden Sie weitere Informationen zum Gesetz.

Kleinunternehmer: Mit Entnahme der PV-Anlage künftige Steuerfalle vermeiden!

Die Entnahme von Photovoltaikanlagen (PV-Anlagen) aus dem Unternehmensvermögen zu einem Umsatzsteuersatz von 0 % bietet eine interessante Möglichkeit, die Besteuerung von unentgeltlichen Wertabgaben für den privat verbrauchten Strom zu umgehen. Diese Option ist nicht nur für Betreiber unter der Regelbesteuerung relevant, sondern auch für Kleinunternehmer, die sonst Gefahr laufen könnten, in eine Steuerfalle zu tappen.

Sachverhalt

Nehmen wir das Beispiel von Adam Meise, der 2022 eine PV-Anlage auf seinem Einfamilienhaus installierte. Um den Vorsteuerabzug zu nutzen, optierte er zur Regelbesteuerung. Jährlich nutzt er ca. 2.000 kWh des erzeugten Stroms privat, zusätzlich kauft er Strom zu einem Nettopreis von 0,25 EUR pro kWh.

Umsatzsteuerliche Problemfelder

Durch die Regelbesteuerung muss Adam den privat verbrauchten Strom als unentgeltliche Wertabgabe versteuern. Die Bemessungsgrundlage orientiert sich am fiktiven Einkaufspreis, was in Adams Fall eine jährliche Umsatzsteuerbelastung von 95 EUR bedeutet. Um diese Belastung zu vermeiden, könnte die Entnahme der PV-Anlage aus dem Unternehmensvermögen eine Lösung sein.

Lösungsansatz: Entnahme der PV-Anlage

Durch die Entnahme der PV-Anlage aus dem Unternehmensvermögen zum 1. Januar 2023 entfällt die Besteuerung des privaten Stromverbrauchs, da der Strom nun außerhalb des Unternehmens erzeugt wird. Dies spart Adam jährlich 95 EUR Umsatzsteuer.

Voraussetzungen für die Entnahme

Die Entnahme ist unter der Bedingung möglich, dass zukünftig mehr als 90 % des erzeugten Stroms privat genutzt wird. Eine anteilige Entnahme ist nicht zulässig. Für Anlagen mit einer Leistung von nicht mehr als 30 kWp wird angenommen, dass diese Bedingung erfüllt ist.

Fallabwandlung für Kleinunternehmer

Auch als Kleinunternehmer, der zur Regelbesteuerung optiert hat, besteht die Möglichkeit der Entnahme. Sollte Adam seine Kleinunternehmerregelung anwenden, entfällt zwar die Steuerbelastung für den privaten Stromverbrauch, doch bei einer späteren Überschreitung der Umsatzgrenze für Kleinunternehmer und Rückkehr zur Regelbesteuerung könnte die Steuerfalle zuschnappen.

Praxistipp

Kleinunternehmer sollten die Entnahme ihrer PV-Anlage prüfen und gegebenenfalls vornehmen, um zukünftige Steuerbelastungen zu vermeiden. Die Entnahme selbst löst keine Umsatzsteuer aus und kann eine kluge Vorsichtsmaßnahme darstellen.

Zeitpunkt der Entnahme

Die Entnahme muss aktiv erklärt werden und kann nicht rückwirkend erfolgen. Eine Ausnahme bildete das Jahr 2023, für das eine rückwirkende Entnahme bis zum 11. Januar 2024 erklärt werden konnte.

Umsatzbesteuerung nach Anlagenentnahme

Nach der Entnahme unterliegt der privat verbrauchte Strom nicht mehr der Umsatzsteuer. Einspeisevergütungen bleiben jedoch umsatzsteuerpflichtig, sofern nicht die Kleinunternehmerregelung greift.

Ertragsteuerliche Betrachtung

Ertragsteuerlich bleibt die PV-Anlage weiterhin Betriebsvermögen, da sie ausschließlich betrieblich genutzt wird. Der private Stromverbrauch gilt als Sachentnahme des produzierten Stroms.

Fazit

Die Entnahme einer PV-Anlage aus dem Unternehmensvermögen kann für Kleinunternehmer eine effektive Strategie sein, um zukünftige Steuerbelastungen zu vermeiden. Eine sorgfältige Prüfung der Voraussetzungen und eine rechtzeitige Erklärung der Entnahme sind dabei essenziell.

Gewinnerzielungsabsicht für PV-Anlagen

Eine Gewinnerzielungsabsicht des Unternehmers ist neben anderen Voraussetzungen für das Vorliegen eines Gewerbebetriebes erforderlich. Diese subjektive Eigenschaft muss im Zweifel anhand objektiver Kriterien festgestellt werden können. Die Einkünfte aus Gewerbebetrieb können bei fehlender Gewinnerzielungsabsicht und fortlaufenden Verlustvorträgen als Liebhaberei versagt werden.

Dies war der Fall bei Steuerpflichtigen, die auf ihrem Wohnhaus eine Photovoltaikanlage errichteten. Die Anlage warf von Anfang an Verluste ab. Nach einigen Jahren wurden die erklärten Verluste vom Finanzamt wieder aberkannt. Die Verluste waren dadurch entstanden, dass die nach dem Erneuerbare-Energien-Gesetz (EEG) festgesetzte Einspeisevergütung in keinem Jahr die Höhe der Aufwendungen erreicht hatte.

Der Bundesfinanzhof entschied, dass in diesem Fall nicht von einer Gewinnerzielungsabsicht auszugehen sei und berief sich damit auf höchstrichterlich entschiedene Grundsätze. Grundsätzlich gilt, dass ein dauerdefizitärer Betrieb einer Photovoltaikanlage die für die Einkünfte aus Gewerbebetrieb erforderliche Gewinnerzielungsabsicht ausschließt, wenn die Hinnahme der Verluste auf dem Motiv des Steuerpflichtigen beruht, durch die emissionsfreie Erzeugung von Strom für das öffentliche Netz zum Klimaschutz beizutragen.

Hinweis: Die Gewinnerzielungsabsicht ist in der Praxis aufgrund der neu eingeführten Befreiung von der Einkommensteuer innerhalb der KW-Grenzen nicht mehr von besonderer Bedeutung.

Eigenverbrauch

Jahresstromverbrauch der Privat-Haushalte:: Der Jahresstromverbrauch eines 3-Personen-Haushalts liegt im Durchschnitt bei etwa 4000 kWh (ohne Heizstromverbrauch) und wäre bei einer erzeugten Strommenge von 1000 kWh im Jahr pro kW installierter Spitzenleistung demnach mit einer Modulfläche zwischen 24 und 32 m2 abzudecken.

Besteuerung von Photovoltaikanlagen + Steuertipps

Als Betreiber einer PV-Anlage können Sie einige steuerliche Vorteile nutzen. Hier erfahren Sie, welche das sind und welche steuerlichen Besonderheiten Sie beachten müssen. Die nachfolgenden Ausführungen enthalten zwar wichtige Aspekte der Besteuerung von Photovoltaikanlagen, ein ausführliches, auf den Einzelfall bezogenes Beratungsgespräch können sie jedoch nicht ersetzen. Die Steuerplanung im Zusammenhang mit der Anschaffung einer Photovoltaikanlage sollte rechtzeitig im Vorfeld der Bestellung erfolgen.

NEU: Kleine Photovoltaikanlagen werden rückwirkend ab dem 01.01.2022 steuerfrei gestellt und unterliegen ab dem 01.01.2023 einem Umsatzsteuersatz von 0 Euro. Die Einkünfte aus kleinen Photovoltaik-Anlagen müssen zukünftig nicht mehr bei der Einkommenssteuererklärung angegeben werden. Dies macht den Einsatz kleiner Photovoltaik-Anlagen attraktiver und spart Bürokratie: Bund und Länder haben sich darauf verständigt, dass Einkünfte aus dem Betrieb kleiner Photovoltaik-Anlagen mit bis zu zehn Kilowatt peak von der Einkommensteuer künftig nicht mehr erfasst werden.

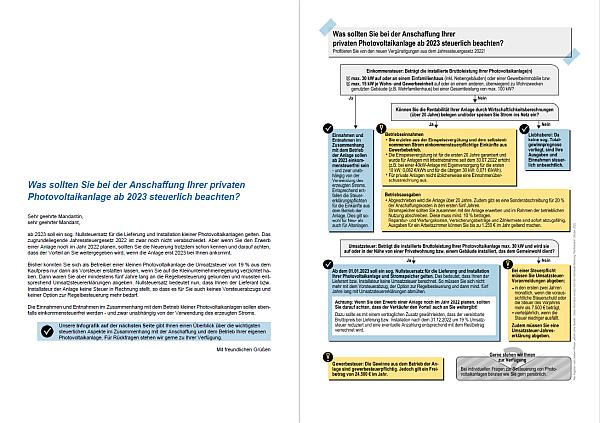

Photovoltaikanlagen ab 2023 (10/22)

»Was sollten Sie bei der Anschaffung Ihrer privaten Photovoltaikanlage ab 2023 steuerlich beachten?« (#1147564)

Download:

Ab 2023 soll ein Nullsteuersatz für die Lieferung und Installation kleiner Photovoltaikanlagen gelten. Das zugrundeliegende JStG ist zwar noch nicht verabschiedet. Aber wer den Erwerb noch im Jahr 2022 plant, sollte trotzdem schon jetzt darauf achten, dass der Vorteil an Sieweitergegeben wird, wenn die Anlage erst 2023 bei ihm ankommt. Unsere Infografik zeigt auf, wie.

Beim Betrieb einer Photovoltaikanlage sind verschiedene steuerliche Aspekte zu beachten. Hier ein Überblick:

Einkommensteuer:

- Neuregelung ab 01.01.2022: Für bestimmte Anlagen wurde eine Steuerfreiheit eingeführt. Dies betrifft Anlagen auf Einfamilienhäusern und anderen Gebäuden mit bestimmten Leistungsgrenzen.

- Gewerbliche Einkünfte: Wenn die Anlage die Kriterien für Steuerfreiheit nicht erfüllt, werden die Einkünfte als gewerbliche Einkünfte behandelt.

- Unternehmerstatus: Betreiber einer Photovoltaikanlage, die Einnahmen durch die Einspeisung von Strom ins öffentliche Netz erzielen, gelten steuerrechtlich grundsätzlich als gewerbliche Unternehmer. Allerdings ist für kleine Anlagen ab dem 01.01.2023 eine Steuerfreiheit eingeführt worden.

- Gewinnermittlung: Der Gewinn oder Verlust wird üblicherweise durch eine Einnahmenüberschussrechnung ermittelt.

Umsatzsteuer:

- Kleinunternehmerregelung: Bei geringen Umsätzen kann die Kleinunternehmerregelung in Anspruch genommen werden, wodurch keine Umsatzsteuer anfällt. Für Photovoltaikanlagen bedeutet dies, dass unter bestimmten Bedingungen keine Umsatzsteuer erhoben wird und keine Vorsteuern geltend gemacht werden können.

- Regelbesteuerung: Betreiber können sich auch für die Regelbesteuerung entscheiden, was den Vorsteuerabzug aus Eingangsrechnungen ermöglicht. Ab dem 01.01.2023 gilt für bestimmte Neuanlagen ein Umsatzsteuersatz von 0 %.

- Direktverbrauch: Bei gemischter Nutzung der Photovoltaikanlage kommt es auf die Zuordnungsentscheidung an. Für den privat verbrauchten Strom kann eine unentgeltliche Wertabgabe erforderlich sein.

Abfärbung durch eine Photovoltaik-Anlage?

Die Entscheidung, eine Photovoltaikanlage (PV-Anlage) zu installieren, kann weitreichende steuerliche Konsequenzen haben, insbesondere im Kontext von Personengesellschaften, die Grundbesitz verwalten. Ein kritischer Punkt ist die potenzielle Gefahr der gewerblichen Prägung, die durch den Betrieb einer PV-Anlage entstehen kann. Dieser Beitrag beleuchtet die steuerliche Behandlung von PV-Anlagen und fokussiert sich auf die Herausforderungen, die sich für grundbesitzverwaltende Personengesellschaften ergeben können.

Rechtlicher Hintergrund

Grundsätzlich können Personengesellschaften, die keine gewerblichen Einkünfte generieren, Überschusseinkünfte erzielen. Wird jedoch eine originär gewerbliche Tätigkeit ausgeübt oder besteht eine Beteiligung an einer gewerblichen Mitunternehmerschaft, resultieren daraus für die Gesellschaft insgesamt gewerbliche Einkünfte. Dies führt nicht nur zur Gewerbesteuerpflicht, sondern auch dazu, dass sämtliche Wirtschaftsgüter der Gesellschaft als Betriebsvermögen behandelt werden. Besonders bei vermögensverwaltenden Gesellschaften, die durch den Betrieb einer PV-Anlage gewerblich "infiziert" sind, kann dies bedeuten, dass alle Wirtschaftsgüter, insbesondere Gebäude, zum Betriebsvermögen zählen.

Die Problematik der gewerblichen Abfärbung

Der Bundesfinanzhof (BFH) hat die gewerbliche Abfärbung bei geringfügigen Umsätzen eingeschränkt. Eine gewerbliche Tätigkeit liegt demnach nicht vor, wenn die originär gewerblichen Nettoumsatzerlöse bestimmte Grenzen nicht überschreiten. Für vermögensverwaltende Mitunternehmerschaften, die durch den Betrieb einer PV-Anlage gewerblich geprägt waren, stellt dies eine Herausforderung dar, da sämtliche Wirtschaftsgüter zum Betriebsvermögen gehören. Mit der Steuerbefreiung für PV-Anlagen ab dem Veranlagungszeitraum 2022 entfällt jedoch die gewerbliche Infektion.

Musterfall und steuerrechtliche Würdigung

Betrachten wir das Beispiel eines Ärzteehepaars, das eine Vermietungs-GbR zur Vermietung einer Wohnimmobilie gegründet hat. Die GbR betreibt eine kleine PV-Anlage. Die Erlöse aus der Stromeinspeisung überschreiten die Bagatellgrenzen nicht, außer im Jahr 2015, als aufgrund von Umbau- und Sanierungsmaßnahmen fast keine Vermietungseinkünfte erzielt wurden. Dieser Sachverhalt wirft mehrere steuerliche Fragen auf, insbesondere ob die einmalige Überschreitung der 3 %-Grenze im Jahr 2015 zur Umqualifizierung in gewerbliche Einkünfte führt.

Lösungsansätze

Der BFH hat klargestellt, dass bereits die einmalige Überschreitung der Bagatellgrenze eine gewerbliche Infektion zur Folge haben kann. Dies bedeutet, dass im Jahr 2015 eine gewerbliche Prägung eingetreten ist, die eine Einlage der Wirtschaftsgüter in das Betriebsvermögen der GbR nach sich zieht. Eine Unterschreitung der Bagatellgrenze in den Folgejahren führt nicht automatisch zu einer Entnahme. Die Rechtslage ist hier nicht abschließend geklärt, und es könnte argumentiert werden, dass eine Zwangsentnahme bereits im Veranlagungsjahr 2016 erfolgt ist.

Steuerbefreiung von PV-Anlagen

Seit 2022 sind PV-Anlagen steuerbefreit, was die gewerbliche Infektion entfallen lässt. Für vermögensverwaltende Mitunternehmerschaften bedeutet dies, dass eine Entnahme der Wirtschaftsgüter, mit Ausnahme der PV-Anlagen, erforderlich wäre. Die Finanzverwaltung hat jedoch eine Übergangsregelung geschaffen, die eine Entnahme unter bestimmten Voraussetzungen bis zum 31.12.2023 vermeidet.

Fazit

Die Installation einer PV-Anlage kann für grundbesitzverwaltende Personengesellschaften zu steuerlichen Herausforderungen führen. Die gewerbliche Abfärbung und die damit verbundene Umqualifizierung von Einkünften sind komplexe Themen, die eine sorgfältige Planung und Beratung erfordern. Die Steuerbefreiung für PV-Anlagen bietet neue Gestaltungsmöglichkeiten, erfordert jedoch ebenfalls eine aufmerksame Handhabung, um steuerliche Nachteile zu vermeiden.

Grunderwerbsteuer: Beim Verkauf eines Grundstücks mit Photovoltaikanlage kann der Kaufpreisanteil für die Anlage unter bestimmten Umständen der Grunderwerbsteuer unterliegen.

Bauabzugsteuer: Die Installation der Photovoltaikanlage wird als Bauleistung angesehen, was zur Pflicht der Bauabzugsteuer führen kann.

Gewerbesteuer: Kleine Anlagen bis 10 kWh sind von der Gewerbesteuer befreit. Für größere Anlagen, die nicht unter die Einkommensteuerbefreiung fallen, kann Gewerbesteuer anfallen.

Für eine genaue Beurteilung und Berücksichtigung aller steuerlichen Aspekte ist es empfehlenswert, einen Steuerberater zu konsultieren oder spezifische Beratungsangebote in Anspruch zu nehmen.

Wie hoch ist die Bauabzugssteuer bei der Photovoltaikanlage?

Die Bauabzugsteuer bei der Montage einer Photovoltaikanlage beträgt in Deutschland grundsätzlich 15 % der Gegenleistung. Dies gilt für die Fälle, in denen die Installation der Anlage als Bauleistung betrachtet wird und der Leistungsempfänger (also derjenige, der die Photovoltaikanlage installieren lässt) verpflichtet ist, die Bauabzugsteuer einzubehalten und an das Finanzamt abzuführen.

Allerdings ist diese Steuer nur dann einzubehalten, wenn die ausführende Firma keine Freistellungsbescheinigung vorlegt. Mit einer solchen Bescheinigung wird der Leistungserbringer von der Bauabzugsteuer befreit, und der Leistungsempfänger muss in diesem Fall keine Steuer einbehalten.

Es ist wichtig, sich bei der Installation einer Photovoltaikanlage über die spezifischen steuerlichen Verpflichtungen zu informieren und gegebenenfalls mit einem Steuerberater oder dem Finanzamt zu klären, ob und inwieweit die Bauabzugsteuer relevant ist.

Welche Änderung der Förderungen gibt es konkret?

Änderung der Förderungen: Es gibt bestimmte Änderungen in den Förderungen ab 2021 und Regeln zur Weiternutzung alter Anlagen.

Die Änderungen in den Förderungen für Photovoltaikanlagen, die ab 2021 in Kraft traten, umfassen hauptsächlich folgende Punkte:

- EEG-Umlage Befreiung: Ab dem 01.01.2021 wurde die Befreiung von der EEG-Umlage auf Photovoltaikanlagen bis 30 kWp und einen Selbstverbrauch bis 30 MWh erweitert. Diese Regelung gilt nur für den selbst genutzten Strom. Bei größeren Anlagen als 30 kWp musste die auf 40 % ermäßigte EEG-Umlage gezahlt werden.

- Reduzierung der EEG-Umlage: Seit dem 01.07.2022 wird die EEG-Umlage nicht mehr erhoben. Zunächst wurde sie auf 0 Cent/kWh reduziert und anschließend komplett gestrichen.

- Einnahmen aus dem Betrieb von Photovoltaikanlagen : Rückwirkend ab dem 1. Januar 2022 wurde für Einnahmen aus dem Betrieb von Photovoltaikanlagen bis zu einer Bruttonennleistung von 30 Kilowatt eine Ertragssteuerbefreiung eingeführt. Das bedeutet, dass für diese Photovoltaikanlagen kein Gewinn mehr zu ermitteln ist und somit auch keine Angaben in den Einkommensteuererklärungen erforderlich sind.

- Umsatzsteuerliche Förderung: Für die Lieferung und Installation von Photovoltaikanlagen und Stromspeichern gilt in Zukunft ein umsatzsteuerlicher Nullsteuersatz. Dies vereinfacht die Besteuerung und reduziert den bürokratischen Aufwand für Betreiber kleiner Anlagen.

- Beratungsbefugnis von Lohnsteuerhilfevereinen: Im Zusammenhang mit der Steuerbefreiung für Photovoltaikanlagen wird die Beratungsbefugnis von Lohnsteuerhilfevereinen erweitert, um eine bessere Unterstützung für Steuerpflichtige zu gewährleisten.

- Weiternutzung alter Anlagen: Für Anlagen, deren Betriebslaufzeit Ende 2020 endete, entfiel die bisherige Einspeisevergütung. Für diese Anlagen gibt es die Möglichkeit der Volleinspeisung nach dem EEG oder den Eigenverbrauch des erzeugten Stroms. Bei Nichtnutzung der gesamten Strommenge muss der überschüssige Strom direkt vermarktet werden.

Diese Änderungen zielen darauf ab, die Nutzung von Photovoltaikanlagen attraktiver zu machen und den bürokratischen Aufwand für Betreiber kleiner Anlagen zu reduzieren. Sie sind auch ein Schritt hin zur Unterstützung der Energiewende und zur Förderung erneuerbarer Energien.

Bundesfinanzministerium (BMF): Merkblatt zu den Neuerungen bei Photovoltaikanlagen

Das Bundesfinanzministerium (BMF) hat ein Merkblatt zu den Neuerungen bei Photovoltaikanlagen herausgegeben. Das Merkblatt enthält Informationen zu den steuerlichen Erleichterungen für Photovoltaikanlagen, die seit 2022 und 2023 in Kraft sind.

Zu den wichtigsten steuerlichen Erleichterungen für Photovoltaikanlagen gehören:

- Steuerfreiheit der Einnahmen aus dem Betrieb von Photovoltaikanlagen mit einer Leistung von bis zu 30 kWp

- Nullsteuersatz für die Lieferung und Installation von Photovoltaikanlagen

- Vereinfachte Anzeigepflicht für Betreiber von Photovoltaikanlagen

Das Merkblatt ist auch auf der Website des BMF verfügbar.

Neue Steuervorteile für Photovoltaikanlagen

Das Jahressteuergesetz 2022 hat neue Steuervorteile für Photovoltaikanlagen (PV-Anlagen) eingeführt. Diese Vorteile sollen die Installation und den Betrieb von PV-Anlagen fördern und die Nutzung erneuerbarer Energien in Deutschland vorantreiben.

Zu den wichtigsten neuen Steuervorteilen gehören:

- Steuerfreiheit für Einnahmen aus dem Betrieb kleiner PV-Anlagen mit einer Leistung von bis zu 30 kWp.

- Nullsteuersatz für die Lieferung, den innergemeinschaftlichen Erwerb, die Einfuhr und die Installation von PV-Anlagen.

- Vereinfachte Anzeigepflicht für Betreiber von PV-Anlagen.

Die neuen Steuervorteile gelten ab dem 1. Januar 2023.

Welche PV-Anlagen sind betroffen?

Die neuen Steuervorteile gelten für PV-Anlagen mit einer Leistung von bis zu 30 kWp. Diese Anlagen können auf Einfamilienhäusern, Mehrfamilienhäusern, Gewerbeimmobilien und anderen Gebäuden installiert werden.

Welche Vorteile ergeben sich aus den neuen Steuervorteilen?

Die neuen Steuervorteile bieten folgende Vorteile:

- Steuerfreiheit für Einnahmen aus dem Betrieb der PV-Anlage.

- Nullsteuersatz für den Kauf und die Installation der PV-Anlage.

- Vereinfachte Anzeigepflicht für den Betreiber der PV-Anlage.

Wie kann ich die neuen Steuervorteile in Anspruch nehmen?

Um die neuen Steuervorteile in Anspruch zu nehmen, müssen Sie beim Finanzamt einen Antrag stellen. Der Antrag muss bis zum 31. Dezember des Jahres gestellt werden, in dem die PV-Anlage in Betrieb genommen wird.

Zum Nachweis der Inbetriebnahme der PV-Anlage müssen Sie dem Finanzamt folgende Unterlagen vorlegen:

- Eine Bestätigung des Herstellers oder Installateurs über die Inbetriebnahme der PV-Anlage.

- Eine Kopie der Rechnung über den Kauf der PV-Anlage.

- Eine Kopie der Rechnung über die Installation der PV-Anlage.

Ein großer Vorteil dieser Regelung ist, dass der Betrieb von PV-Anlagen für vermögensverwaltende Personengesellschaften, wie z. B. Vermietungs-GbRs, nicht zu einer gewerblichen Infektion der Vermietungseinkünfte führt. Dies bedeutet, dass die Vermietungseinkünfte weiterhin steuerfrei sind, auch wenn die PV-Anlage auf dem Mietobjekt installiert ist.

Vermögensverwaltende Personengesellschaften können somit bereits rückwirkend ab 2022 ohne steuerliche Nachteile auf ihren Mietobjekten PV-Anlagen von bis zu 15 kWp je Wohn- oder Gewerbeeinheit – maximal bis zu 100 kWp – installieren und ihre Mieter mit selbst produziertem Strom versorgen.

Wenn eine gewerblich geprägte Personengesellschaft ihre bisherige gewerbliche Prägung verliert, liegt nach Auffassung des Bundesfinanzhofs eine Betriebsaufgabe vor. Es bleibt abzuwarten, ob die Finanzverwaltung alleine wegen der Befreiung durch § 3 Nr. 72 EStG zwingend von einer Betriebsaufgabe ausgehen wird.

Weitere Befreiung von der Zugehörigkeit zur IHK

Mit Einführung der Einkommensteuerbefreiung für Einnahmen aus dem Betrieb kleiner PV-Anlagen ist die Gewerbesteuerbefreiung eigentlich obsolet geworden. Dies liegt daran, dass mit der Steuerbefreiung kein zu versteuernder Gewerbeertrag mehr verbleibt.

Um Unternehmer, die ausschließlich kleine Solaranlagen betreiben, aber weiterhin von der IHK-Mitgliedschaft befreit sind, gibt es eine explizite Gewerbesteuerbefreiung in § 3 Nr. 32 des Gewerbesteuergesetzes (GewStG).

Vereinfachungsregel des BMF: Ausnahmsweise rückwirkende Entnahme von PV-Altanlagen zum 1. Januar 2023 bei Erklärung bis 11. Januar 2024

Das Bundesfinanzministerium (BMF) hat mit Schreiben vom 30. November 2023 eine Vereinfachungsregel zur Anwendung des Nullsteuersatzes für bestimmte Photovoltaikanlagen veröffentlicht. Danach kann die Entnahme einer Photovoltaikanlage (PV-Anlage) zum Nullsteuersatz rückwirkend auf den 1. Januar 2023 erfolgen.

Voraussetzungen

Für die rückwirkende Entnahme gelten folgende Voraussetzungen:

- Der Betreiber der PV-Anlage muss nachweislich zukünftig mehr als 90 % des mit der Anlage erzeugten Stroms für unternehmensfremde Zwecke verwenden.

- Die Erklärung gegenüber dem zuständigen Finanzamt muss bis spätestens 11. Januar 2024 erfolgen.

Folgen

Die rückwirkende Entnahme hat folgende Folgen:

- Die Entnahme erfolgt zum Nullsteuersatz.

- Eine Vorsteuerberichtigung nach § 15a UStG ist nicht erforderlich.

- Die unentgeltliche Wertabgabe des privat verbrauchten Stroms ab 1. Januar 2023 ist nicht steuerbar.

- Der eingespeiste Strom bleibt weiterhin mit 19 % Umsatzsteuer besteuert.

Erleichterung für Bestandsanlagen

Die rückwirkende Entnahme soll eine Erleichterung für Betreiber von Bestandsanlagen darstellen, die bisher den mit ihrer PV-Anlage erzeugten Strom zum vollen Steuersatz versteuert haben und diese zukünftig überwiegend für unternehmensfremde Zwecke nutzen möchten.

Beispiele für unternehmensfremde Zwecke

Als unternehmensfremde Zwecke gelten beispielsweise:

- Stromspeicherung mittels Batterie

- Betrieb einer Wärmepumpe

- Nicht nur gelegentliches Laden eines Elektrofahrzeugs

Bewertung

Die rückwirkende Entnahme ist eine sinnvolle Regelung, die Betreibern von PV-Anlagen mehr Flexibilität bei der Nutzung ihrer Anlagen bietet. Sie sollte von den betroffenen Betreibern auch genutzt werden, um Steuern zu sparen.

Steuerliche Behandlung von Photovoltaikanlagen, die vor dem 1. Januar 2023 in Betrieb gegangen sind

Photovoltaikanlagen (PV-Anlagen), die vor dem 1. Januar 2023 in Betrieb gegangen sind, unterliegen hinsichtlich der Besteuerung und der ausgeübten Wahlrechte unverändert den bisherigen Regelungen. Dies bedeutet, dass die Lieferungen umsatzsteuerpflichtig sind und der selbstverbrauchte Strom mit 19 % Umsatzsteuer versteuert werden muss.

Wenn der Betreiber einer PV-Anlage bereits bis dato seine Leistungen im Zusammenhang mit der Anlage als Regelbesteuerer versteuert hat, gilt dies auch für den Zeitraum ab dem 1. Januar 2023. Es ist jedoch empfehlenswert, nach Ablauf der fünfjährigen Bindungsfrist den Status auf Kleinunternehmer zu ändern. Dies ist möglich, ohne steuerliche Nachteile zu haben.

Dies gilt jedoch nur für Aufdachanlagen, bei denen die PV-Anlage auf den Dachziegeln angebracht wird. Handelt es sich hingegen um eine PV-Anlage, die die Dachziegeln ersetzt, gilt für diese nach § 15a UStG ein Betrachtungszeitraum von zehn Jahren.

Erweiterte Beratungsbefugnis von Lohnsteuerhilfevereinen

Lohnsteuerhilfevereine dürfen ihre Mitglieder künftig auch bei der Einkommensteuer beraten, wenn diese Photovoltaikanlagen mit einer installierten Leistung von bis zu 30 kWp steuerfrei betreiben. Dies ist eine Erweiterung der Beratungsbefugnis von Lohnsteuerhilfevereinen, die bisher nur bei der Einkommensteuerberatung für natürliche Personen tätig werden durften, die keine gewerblichen Einkünfte erzielen.

Fragen- und Antworten-Katalog des BMF

Das BMF hat auf seiner Homepage zu den umsatzsteuerlichen Änderungen einen Fragen- und Antworten-Katalog veröffentlicht. Dieser Katalog ist auch für Steuer-Laien gut verständlich und beantwortet viele Fragen zu den neuen steuerlichen Regelungen für PV-Anlagen.

Neu anhängige Verfahren beim Bundesfinanzhof

Der Bundesfinanzhof (BFH) hat im Jahr 2022 eine Reihe von neuen Verfahren zur Steuerbefreiung für Einnahmen aus dem Betrieb kleiner PV-Anlagen anhängig gemacht. In diesen Verfahren wird der BFH entscheiden, ob die Steuerbefreiung auch für bestimmte Fälle gilt, die im JStG 2022 nicht ausdrücklich erwähnt sind.

Die Entscheidungen des BFH in diesen Verfahren sind für die Praxis von großer Bedeutung. Sie werden Klarheit darüber schaffen, welche PV-Anlagen von der Steuerbefreiung profitieren und welche nicht.

Fazit

Der Betrieb von PV-Anlagen ist eine gute Möglichkeit, um Strom zu sparen und die Umwelt zu schonen. Die neuen steuerlichen Regelungen machen den Betrieb von PV-Anlagen für Privatpersonen und Unternehmen noch attraktiver.

Die neue steuerliche Regelung für Photovoltaikanlagen hat viele Vorteile für Betreiber von PV-Anlagen. Dazu gehören Steuerfreiheit für Einnahmen aus dem Betrieb kleiner PV-Anlagen mit einer Leistung von bis zu 30 kWp, Nullsteuersatz für die Lieferung, den innergemeinschaftlichen Erwerb, die Einfuhr und die Installation von PV-Anlagen und eine vereinfachte Anzeigepflicht für Betreiber von PV-Anlagen.

Für Betreiber von PV-Anlagen, die vor dem 1. Januar 2023 in Betrieb gegangen sind, gelten die bisherigen Regelungen unverändert.

Wenn Sie eine Photovoltaikanlage kaufen, sollten Sie sich von einem Steuerberater beraten lassen, um die steuerlichen Auswirkungen der Anlage zu verstehen. Insbesondere auch, wenn Sie eine Photovoltaikanlage auf land- und forstwirtschaftlichen Flächen betreiben, sollten Sie sich von einem Steuerberater beraten lassen, um die erbschaftsteuerlichen Auswirkungen zu verstehen.

Photovoltaikanlagen: Was ist steuerlich zu beachten?

- 1 Einleitung

- 1.1 Grundsätze der öffentlichen Förderung

- 1.2 Bin ich Unternehmer?

- 1.3 Richtige Gestaltung bei Eheleuten

- 1.4 Verbrauch für eigene Zwecke

- 2 Umsatzsteuer

- 2.1 Umsatzsteuer bei Bestandsanlagen

- 2.2 Umsatzsteuer bei Neuanlagen

- 2.3 Umsatzsteuervoranmeldungen und Umsatzsteuerjahreserklärungen

- 3 Einkommensteuer

- 3.1 Gewerbliche Einkünfte

- 3.2 Gewinnermittlung

- 3.3 Investitionsabzugsbetrag und Abschreibung

- 4 Gewerbesteuer

- 5 Grunderwerbsteuer

- 6 Bauabzugsteuer

- 7 Förderung ab 2021

1 Einleitung

Die staatliche Förderung von Photovoltaikanlagen wurde in den letzten Jahren zurückgefahren. Für die ersten Anlagen wird die Förderung nach einer 20-jährigen Laufzeit ab dem Jahr 2021 komplett eingestellt. Andererseits rücken Diskussionen über den Klimawandel immer weiter in den Vordergrund. Viele Bürger wollen ihren Beitrag zur Verminderung des CO2 -Ausstoßes leisten. Die Installation einer Photovoltaikanlage auf dem eigenen Hausdach, welche die Sonnenenergie in elektrischen Strom umwandelt, bleibt daher interessant.

Der auf diese Weise gewonnene Strom wird selbst genutzt. Überschüssige Mengen sollen an einen Energieversorger verkauft und in das Stromnetz eingespeist werden. Nach dem Erneuerbare-Energien-Gesetz (EEG) besteht eine Anschluss- und Abnahmeverpflichtung der Netzbetreiber. Als Inhaber einer Photovoltaikanlage erhalten Sie eine Einspeisevergütung nach einem gesetzlich geltenden Vergütungssatz pro Kilowattstunde (kWh) auf die Dauer von 20 Kalenderjahren zuzüglich des Jahres der Inbetriebnahme.

Die verschiedenen steuerlichen Aspekte im Zusammenhang mit dem Betrieb einer Photovoltaikanlage auf Ein- und Mehrfamilienhäusern werden in diesem Merkblatt vorgestellt und erläutert.

Photovoltaikanlagen werden nach ihrer Nennleistung unter Standardbedingungen klassifiziert, was in der Einheit Kilowatt peak (kWp) ausgedrückt wird. Bei dieser Einheit handelt es sich um die Nennleistung einer Anlage bei definierten Standardtestbedingungen.

Als Eigenheimbesitzer können Sie rund 30 % Ihres Strombedarfs mit Ihrer Anlage decken. Durch einen zusätzlich eingebauten Stromspeicher (Batteriespeicher) kann dieser Anteil im Schnitt auf 70 % gesteigert werden. Ein weiterer Zweck Ihrer photovoltaikanlage ist der Einsatz von ergänzenden E-Heizstäben, um Warmwasserspeicher in Überschusszeiten mit Wärme zu füllen. Mit einem Anschluss für E-Mobile kann zudem der Strombedarf Ihres Elektrofahrzeugs gedeckt werden.

Top Photovoltaikanlagen + Steuer

1.1 Grundsätze der öffentlichen Förderung

Für Installation und Betrieb von Photovoltaikanlagen auf Privathäusern stehen verschiedene Förderungsprogramme des Bundes und mehrerer Bundesländer zur Verfügung. Die Einspeisevergütung ist im EEG geregelt. Der private Betreiber einer Photovoltaikanlage erhält danach einen festen Vergütungssatz für die Einspeisung von Solarstrom in das öffentliche Stromnetz für einen Zeitraum von 20 Jahren. Die Einspeisevergütung wurde laufend gesenkt, wovon jedoch nur neu errichtete Anlagen betroffen sind. Die KfW-Bank des Bundes fördert den Kauf, die Installation und die Erweiterung von privaten Photovoltaikanlagen. Einige Bundesländer und Städte bieten Zuschüsse, Anschaffungshilfen, zinsverbilligte Darlehen und die Übernahme von Erstberatungskosten an.

1.2 Bin ich Unternehmer?

Als Betreiber einer Photovoltaikanlage sind Sie steuerrechtlich ein gewerblicher Unternehmer, wenn Sie für den in das öffentliche Netz eingespeisten Strom Einnahmen erzielen. Eine Gewerbeanmeldung ist nicht erforderlich, wenn die Anlage auf einem selbstgenutzten Gebäude installiert ist.

Top Photovoltaikanlagen + Steuer

1.3 Richtige Gestaltung bei Eheleuten

Wenn Eheleute gemeinsam Eigentümer des Hauses sind, auf dem die Photovoltaikanlage installiert werden soll, sollten die Eheleute sowohl den Vertrag zum Kauf und zur Installation der Anlage als auch den Vertrag mit dem Energieversorgungsunternehmen auf beider Namen abschließen. Ansonsten können Probleme beim Vorsteuerabzug entstehen, beispielsweise bei späteren Instandhaltungsaufwendungen am Dach des Gebäudes, da ein Teil der Dachfläche zugleich den Sockel der Anlage bildet.

Ein Vorsteuerabzug ist grundsätzlich nur möglich, wenn Auftraggeber und Rechnungsempfänger für die Photovoltaikanlage mit dem Vertragspartner des Energieversorgungsunternehmens identisch sind.

Beispiel

Der Ehemann ist Vertragspartner des Energieversorgungsunternehmens, seine Ehefrau jedoch laut Rechnung die Auftraggeberin für die Errichtung der Photovoltaikanlage. In einem solchen Fall scheidet ein Vorsteuerabzug aus.

Top Photovoltaikanlagen + Steuer

1.4 Verbrauch für eigene Zwecke

Für die zutreffende Besteuerung muss der für private Zwecke verbrauchte Strom ermittelt werden (vgl. Punkte 2.1 und 2.2.1 in diesem Merkblatt).

Folgende Methoden sind zulässig:

· Die Höhe des selbstverbrauchten Stroms wird durch Abzug der an den Netzbetreiber gelieferten Strommenge von der insgesamt erzeugten Strommenge ermittelt.

· Die Menge des entnommenen – also des selbstverbrauchten – Stroms wird anhand eines Zählers registriert.

· Die erzeugte Strommenge wird aus Vereinfachungsgründen unter Berücksichtigung einer durchschnittlichen Volllaststundenzahl von 1.000 kWh/kWp (jährlich erzeugte Kilowattstunden pro Kilowatt installierter Leistung) geschätzt.

Die Entnahme ist steuerlich zum Zeitpunkt der privaten Verwendung des Stroms zu berücksichtigen. Dabei ist zu beachten, dass bei Stromspeichern für private Zwecke die Entnahme des Stroms bereits im Zeitpunkt der Speicherung erfolgt. Ist der Batteriespeicher jedoch ein unselbständiger Bestandteil der Photovoltaikanlage oder ist er als selbständiges Wirtschaftsgut dem Betriebsvermögen zuzurechnen, ist die Entnahme des Stroms erst beim Selbstverbrauch aus der Batterie zu erfassen.

Top Photovoltaikanlagen + Steuer

2 Umsatzsteuer

Grundsätzlich unterliegen die Umsätze aus dem Betrieb einer Photovoltaikanlage der Umsatzsteuer. Dabei haben Sie die Wahl zwischen der Besteuerung als Kleinunternehmer oder der Regelbesteuerung. Die von Ihnen gewählte Besteuerungsform übt dabei entscheidenden Einfluss auf die Umsatzbesteuerung aus. Neben dem Finanzamt benötigt auch der Netzbetreiber Informationen über Ihren Status, um die Gutschriften korrekt abrechnen zu können.

Neu: Durch das Jahressteuergesetz 2022 (BStBl I 2023 S. 2294) wurde der Nullsteuersatz für Umsätze im Zusammenhang mit bestimmten Photovoltaikanlagen (§ 12 Abs. 3 Nr. 1 UStG) eingeführt. Das Bundesfinanzministerium (BMF) hat am 27. Februar 2023 ein Anwendungsschreiben zum Nullsteuersatz für Umsätze im Zusammenhang mit Photovoltaikanlagen veröffentlicht. (§ 12 Abs. 3 UStG) veröffentlicht: Entwurf eines BMF-Schreibens zum Nullsteuersatz für Umsätze im Zusammenhang mit bestimmten Photovoltaikanlagen

Das Anwendungsschreiben bietet für die Beratungspraxis für eine Vielzahl von Fällen praktikable Lösungen. Zu den wichtigsten Neuerungen gehören:

- Die pauschale Entnahmemöglichkeit für Bestandsanlagen mit einem Speicher

- Die weitergehenden Ausführungen zu Nebenleistungen zur Lieferung einer Photovoltaikanlage bei Paketlösungen

- Die Klarstellung für Bauträger

- Die Ausdehnung des Anwendungsbereichs bei gemischt genutzten Gebäuden

Durch diese Regelungen gelangt der Nullsteuersatz in noch mehr Fällen zur Anwendung. Darüber hinaus führt gerade die Ausweitung der Entnahmemöglichkeit für Bestandsanlagen dazu, dass auch deren Betreiber von der beabsichtigten Entbürokratisierung profitieren können.

Allerdings besteht auch Kritik am Anwendungsschreiben. So wird kritisiert, dass die auch für Kleinunternehmer weiterhin bestehende Pflicht zur Abgabe von Umsatzsteuer-Jahreserklärungen beibehalten wurde.

Insgesamt bietet das Anwendungsschreiben des BMF jedoch eine gute Orientierung für Unternehmer und Steuerberater, die mit Photovoltaikanlagen zu tun haben.

Selbst als sog. Kleinunternehmer können Sie sich für die Regelbesteuerung entscheiden und damit den Vorsteuerabzug aus der Anschaffung bzw. dem Erwerb der Anlage geltend machen. Finanziert werden müssen dann nur die Netto-Anschaffungskosten, die Umsatzsteuer erstattet Ihnen der Fiskus. Auch aus den laufenden Kosten ist ein Vorsteuerabzug möglich, sofern die Steuer in den Rechnungen gesondert ausgewiesen wurde und die Rechnungen ordnungsgemäß sind. Nach neuerer Rechtsprechung des Bundesfinanzhofs kann womöglich auch für anteilige Gebäudekosten der Vorsteuerabzug geltend gemacht werden, wenn sich an bzw. auf dem Objekt eine Photovoltaikanlage befindet. Hier sind jedoch im Vorfeld ggf. umfangreichere Berechnungen notwendig.

Steuertipp: Müssen Sie aus statischen Gründen vor der Installation der Anlage den Dachstuhl verstärken, können Sie für diese Aufwendungen nach neuerer Verwaltungsauffassung den Vorsteuerabzug in Anspruch nehmen.

Zwar sind die Einspeisevergütungen umsatzsteuerpflichtig, dies führt für Sie als Anlagenbetreiber allerdings zu keiner weiteren Belastung, weil der Strom abnehmende Netzbetreiber die Umsatzsteuer zusätzlich zu den Vergütungen nach dem EEG entrichtet. Für selbstverbrauchten Strom ist eine unentgeltliche Wertabgabe (Quasi-Eigenverbrauch) zu versteuern.

Der Bundesfinanzhof (BFH) hat in einem Urteil entschieden, dass ein Unternehmer den Vorsteuerabzug aus den Kosten einer Dachreparatur geltend machen kann, die aufgrund einer unsachgemäßen Montage einer Photovoltaikanlage auf dem Dach seines privaten Wohnhauses entstanden sind.

Der BFH hat entschieden, dass die weitere auch eigenen Wohnzwecken dienende Nutzung des Hausdachs für den Vorsteuerabzug nicht maßgeblich ist, wenn im Privatvermögen kein verbrauchsfähiger Vorteil verschafft wird. Maßgebend für den Vorsteuerabzug ist der ausschließliche Entstehungsgrund des Eingangsumsatzes. Im Streitfall war der Entstehungsgrund die unsachgemäße Montage bei der Installation der unternehmerisch genutzten Photovoltaikanlage.

Kleinunternehmer

Als sogenannter Kleinunternehmer haben Sie den Vorteil, dass keine Umsatzsteuer erhoben wird. Voraussetzung für den Status „Kleinunternehmer“ ist jedoch, dass Ihre Umsätze im Gründungsjahr und in den Folgejahren jeweils nicht mehr als 17.500 € pro Jahr (ab 01.01.2020: 22.000 €) betragen. Dies dürfte bei kleineren und mittleren Photovoltaikanlagen, die üblicherweise auf den Dächern von Privathäusern installiert sind, regelmäßig der Fall sein.

Als Kleinunternehmer können Sie keine Vorsteuern aus den Rechnungen für die Anschaffung der Photovoltaikanlage und den Installationskosten geltend machen. Von der Abgabe von Umsatzsteuererklärungen beim Finanzamt sind Sie befreit.

Regelbesteuerung

Auch als Kleinunternehmer können Sie die Regelbesteuerung wählen. Sie werden dann wie ein regulärer Unternehmer behandelt und sind berechtigt, die Vorsteuern aus Eingangsrechnungen geltend zu machen. Das verbilligt die Investition um 19 %. Das Energieversorgungsunternehmen wird Ihnen die Erlöse zuzüglich 19 % Mehrwertsteuer überweisen.

An die Option zur Regelbesteuerung sind Sie für fünf Jahre gebunden. Nach fünf Jahren ist zu prüfen, ob es günstiger ist, die Option zur Regelbesteuerung zu widerrufen.

2.1 Umsatzsteuer bei Bestandsanlagen

Für Photovoltaikanlagen, die vor dem 01.04.2012 in Betrieb genommen wurden, besteht eine Abnahmeverpflichtung des Netzbetreibers für die gesamte von einem Anlagenbetreiber mit der Photovoltaikanlage erzeugte Elektrizität. Wenn Sie als Anlagenbetreiber Strom für eigene Zwecke verbrauchen, liegt umsatzsteuerrechtlich eine (Rück-)Lieferung des Netzbetreibers vor. Die Bemessungsgrundlage für diese fingierte Rücklieferung bestimmt sich danach, was Sie als Betreiber der Anlage hierfür aufwenden. Hierbei handelt es sich um die Minderung der an Sie ausgezahlten Einspeisevergütung. Wenn die Höhe der Rücklieferung für den selbstgenutzten Strom nicht mitgeteilt wird, akzeptiert die Finanzverwaltung einen Preis von 0,20 € je kWh (siehe auch Punkt 1.4 in diesem Merkblatt).

Top Photovoltaikanlagen + Steuer

2.2 Umsatzsteuer bei Neuanlagen

2.2.1 Unternehmensvermögen

Anders als bei Altanlagen wird Ihnen bei Neuanlagen der von Ihrer Photovoltaikanlage erzeugte selbstverbrauchte Strom nicht nach dem EEG vergütet. Außerdem schuf der Gesetzgeber mit der Einführung des „Marktintegrationsmodells“ für Gebäudeanlagen mit einer Nennleistung von mehr als 10 kWp bis einschließlich 1.000 kWp eine Begrenzung der jährlich förderfähigen Strommenge auf 90 %. Die nicht förderfähige Strommenge wird Ihnen vom Netzbetreiber nur zum Marktpreis vergütet bzw. kann von Ihnen selbst verbraucht oder vermarktet werden. Die Neuregelung führt dazu, dass bei Neuanlagen nicht mehr zwingend eine vollständige unternehmerische Nutzung und demzufolge eine Zuordnungspflicht der Photovoltaikanlage zum Unternehmensvermögen vorliegt. Eine vollständige unternehmerische Nutzung ist nur noch dann gegeben, wenn Sie Ihren selbstverbrauchten Strom in einem anderen Unternehmensteil selbst nutzen (siehe auch Punkt 1.4 in diesem Merkblatt).

Hinweis

Die Einstufung als umsatzsteuerliches Unternehmensvermögen ist entscheidend für den Vorsteuerabzug. Wird der gesamte erzeugte Strom ins Netz eingespeist, ist die gesamte Photovoltaikanlage zwingend Unternehmensvermögen.

Als umsatzsteuerliches Unternehmen ist in diesem Zusammenhang stets Ihre gesamte unternehmerische Tätigkeit zu verstehen.

Sie gliedert sich dann in die Unternehmensteile

- „Photovoltaikanlage“ und

- „Übriges Unternehmen“.

Eine vollständige unternehmerische Nutzung der Photovoltaikanlage kann auch dann gegeben sein, wenn Sie Ihre nicht EEG-förderfähige Strommenge selbst vermarkten oder zum Marktpreis an den Netzbetreiber liefern.

Sobald Sie Ihren selbsterzeugten Strom teilweise für unternehmensfremde (z.B. private) Zwecke nutzen, liegt eine teils unternehmerische und teils unternehmensfremde Nutzung der Photovoltaikanlage vor. Sie haben dann als Anlagenbetreiber bei der Anschaffung von Photovoltaikanlagen ein Zuordnungswahlrecht. Wenn der unternehmerische Nutzungsanteil mindestens 10 % beträgt, kann die Photovoltaikanlage entweder

- vollständig,

- anteilig oder

- überhaupt nicht

Ihrem Unternehmensvermögen zugeordnet werden.

Hinweis

Sie müssen Ihre Zuordnungsentscheidung dem Finanzamt spätestens mit Abgabe der Umsatzsteuerjahreserklärung für das Jahr der Anschaffung mitteilen. Eine Zuordnungsentscheidung kann jedoch bis zum 31.07. des auf die Anschaffung folgenden Jahres getroffen werden. Ohne Zuordnungsentscheidung gilt Ihre Anlage als nicht dem Unternehmensvermögen zugeordnet.

Beträgt die unternehmerische Nutzung der Photovoltaikanlage weniger als 10 %, ist keine Zuordnung zum Unternehmensvermögen möglich. Wenn es sich bei der nichtunternehmerischen Nutzung um eine nichtwirtschaftliche Tätigkeit handelt, entfällt ebenfalls die Möglichkeit der Zuordnung zum Unternehmensvermögen.

Hinweis

Unter nichtwirtschaftlichen Tätigkeiten im engeren Sinne sind alle nichtunternehmerischen Tätigkeiten zu verstehen, wie beispielsweise:

- unentgeltliche Tätigkeiten eines Vereins, die aus ideellen Vereinszwecken verfolgt werden,

- hoheitliche Tätigkeiten juristischer Personen des öffentlichen Rechts,

- bloßes Erwerben, Halten und Veräußern von gesellschaftsrechtlichen Beteiligungen,

· Leerstand eines Gebäudes verbunden mit dauerhafter Nichtnutzung.

Top Photovoltaikanlagen + Steuer

2.2.2 Vorsteuerabzug

Für den Vorsteuerabzug wird unterschieden, ob Ihre Photovoltaikanlage

- vollständig unternehmerisch oder

· teilweise unternehmerisch und teilweise nicht unternehmerisch (privat)

genutzt wird.

Bei der vollständigen unternehmerischen Nutzung vermarkten oder liefern Sie die nicht förderfähige Strommenge selbst. Da in diesem Fall umsatzsteuerpflichtige Stromlieferungen vorliegen, steht Ihnen der volle Vorsteuerabzug aus der Errichtung der Photovoltaikanlage sowie dem laufenden Betrieb zu.

Hinweis

Auch für den Fall, dass Sie Ihren erzeugten Strom im eigenen Unternehmen selbst verbrauchen, liegt eine vollständige unternehmerische Nutzung Ihrer Photovoltaikanlage vor.

Der Vorsteuerabzug kann insoweit geltend gemacht werden, als er umsatzsteuerpflichtigen Ausgangsumsätzen zuzuordnen ist. Soweit der Strom in einem anderen Unternehmensteil selbst verbraucht wird, sind für die Beurteilung des Vorsteuerabzugs die dort getätigten Ausgangsumsätze maßgebend.

Hinweis:

Erbringen Sie in diesem Unternehmensteil steuerfreie Umsätze, ist der Vorsteuerabzug insoweit regelmäßig ausgeschlossen.

Bei der teilweise unternehmerischen und teilweise nichtunternehmerischen Nutzung ist die Ausübung des Zuordnungswahlrechts durch Sie als Anlagenbetreiber entscheidend. Ordnen Sie Ihre Photovoltaikanlage dem Unternehmensvermögen zu, ist ein Vorsteuerabzug aus den Aufwendungen der Errichtung der Photovoltaikanlage sowie aus den laufenden Kosten möglich. Ordnen Sie die gemischt genutzte Photovoltaikanlage nur im Hinblick auf den unternehmerisch genutzten Teil Ihrem umsatzsteuerlichen Unternehmensvermögen zu, können Sie bei einer späteren Änderung des Nutzungsverhältnisses keine Vorsteuerkorrektur für den nicht zugeordneten Teil geltend machen. Eine Vorsteuerkorrektur ist nur so weit möglich, wie es sich um einen zum umsatzsteuerlichen Unternehmen gehörenden Gegenstand handelt.

Bei der Anschaffung eines Stromspeichers handelt es sich um ein eigenes Zuordnungsobjekt, wenn dieser nach der Inbetriebnahme der Photovoltaikanlage erworben wird. In diesem Fall muss die Zuordnung zum umsatzsteuerrechtlichen Unternehmensvermögen gesondert geprüft werden. Ein Vorsteuerabzug aus der Anschaffung oder Herstellung des Speichers ist in diesem Fall nur zulässig, wenn der gespeicherte Strom zu mindestens 10 % für unternehmerische Zwecke des Anlagenbetreibers verwendet wird. Es gelten insgesamt die vorstehend beschriebenen Bestimmungen zum Vorsteuerabzug.

Beispiel:

Herr Maier erwirbt und installiert im Januar 2020 einen Stromspeicher für 10.000 € zzgl. 1.900 € Umsatzsteuer, um die private Verwendung des produzierten Stroms zu steigern. Eine unternehmerische Nutzung (z.B. Einspeisung des gespeicherten Stroms) des Stromspeichers ist nicht geplant.

Die Neuregelung in § 12 Abs. 3 UStG sieht vor, dass auf die Lieferung, die Einfuhr und den innergemeinschaftlichen Erwerb sowie die Installation von Photovoltaikanlagen einschl. der Stromspeicher ein Nullsteuersatz anzuwenden ist. § 12 Abs. 3 UStG

Top Photovoltaikanlagen + Steuer

2.2.3 Direktverbrauch

Wird Ihre Photovoltaikanlage gemischt genutzt, weil Sie sie sowohl für unternehmerische als auch für private Zwecke nutzen, kommt es auf Ihre Zuordnungsentscheidung an:

- Wenn Sie Ihre Photovoltaikanlage vollständig Ihrem umsatzsteuerlichen Unternehmensvermögen zugeordnet haben, wird für den für private Zwecke selbstverbrauchten Strom eine unentgeltliche Wert-abgabe angenommen.

- Haben Sie Ihre Photovoltaikanlage nur anteilig, beispielsweise hinsichtlich des (geschätzten) unternehmerischen Nutzungsanteils, Ihrem Unternehmensvermögen zugeordnet, erfolgt der Eigenverbrauch des erzeugten Stroms für private Zwecke in der außerunternehmerischen Sphäre. In diesem Fall ergeben sich grundsätzlich keine Auswirkungen auf die umsatzsteuerliche Beurteilung. Liegt dabei jedoch der privat verbrauchte Stromanteil höher als die ursprüngliche Schätzung bei Anschaffung Ihrer Photovoltaikanlage, müssen Sie für den überhängenden Anteil eine unentgeltliche Wertabgabe (Eigenverbrauch) erfassen.

Beispiel

Herr Maier installiert im Februar 2019 eine Photovoltaikanlage mit einer Leistung von 10 kWp auf seinem privaten Einfamilienhaus. Im Zeitpunkt der Anschaffung geht er von einem Eigenverbrauchsanteil des erzeugten Stroms für private Zwecke in Höhe von 15 % aus.

Er ordnet die Photovoltaikanlage mit dem geschätzten unternehmerischen Nutzungsanteil (85 %) seinem Unternehmensvermögen zu.

Herr Maier produzierte im Jahr 2019 insgesamt 12.000 kWh. Hiervon verwendete er 3.000 kWh (25 %) zur Versorgung seines Einfamilienhauses.

Herr Maier hatte seine Photovoltaikanlage zu 85 % seinem Unternehmensvermögen zugeordnet. 15 % des erzeugten Stroms wurden in der nichtunternehmerischen Sphäre erzeugt.

Herr Maier hat für 1.800 kWh (15 % von 12.000 kWh) keine unentgeltliche Wertabgabe zu erfassen. Für die verbleibenden 1.200 kWh (10 % von 12.000 kWh) des privat verbrauchten Stroms muss er jedoch eine unentgeltliche Wertabgabe versteuern.

Haben Sie Ihre Photovoltaikanlage bei Anschaffung vollständig dem nichtunternehmerischen Bereich zugeordnet, ist selbstverständlich auch keine unentgeltliche Wertabgabe mehr zu erfassen. Ihr Privatverbrauch erfolgt dann vollständig in der nichtunternehmerischen Sphäre.

Top Photovoltaikanlagen + Steuer

2.2.4 Vorsteuerberichtigung des Anlagevermögens

Wenn sich in den ersten fünf Jahren der Umfang der Nutzung der Photovoltaikanlage ändert, muss der Vorsteuerabzug aus den Anschaffungs- und Installationsaufwendungen berichtigt werden. Es wird ein fünfjähriger Beobachtungszeitraum gebildet.

Beispiel

Die Anschaffungskosten Ihrer Photovoltaikanlage haben 20.000 € zzgl. 19 % (3.800 €) betragen.

Sie haben 85 % der Photovoltaikanlage dem unternehmerischen Bereich zugeordnet und somit auch 85 % der Vorsteuern (3.230 €) abgezogen.

Auf jedes Jahr des Beobachtungszeitraums entfallen 1/5 = 646 €.

Im zweiten Jahr der Nutzung beträgt der unternehmerische Anteil nur 75 %.

Sie hatten anteilig Vorsteuern von 85 % = 646 € abgezogen.

Im zweiten Jahr stehen Ihnen nur 75 % = 570 € zu.

Der Berichtigungsbetrag beträgt 76 €.

Dieser Rückzahlungsbetrag ist im Rahmen der Umsatzsteuererklärung zu erklären.

Top Photovoltaikanlagen + Steuer

2.2.5 Berechnung der unentgeltlichen Wertabgabe

Die Bemessungsgrundlage für eine unentgeltliche Wertabgabe in Bezug auf den privat verbrauchten Strom bildet der (fiktive) Einkaufspreis im Zeitpunkt des Umsatzes. Der Selbstkostenpreis kommt nur in Ausnahmefällen in Ansatz (z.B. wenn sich der Marktpreis nicht ermitteln lässt, was kaum vorkommen kann).

Beziehen Sie neben dem selbsterzeugten und selbstverbrauchten Strom zusätzlichen Strom von einem Energieversorgungsunternehmen, liegt ein dem selbstproduzierten Strom gleichartiger Gegenstand vor, dessen Einkaufspreis als fiktiver Einkaufspreis die Bemessungsgrundlage für die unentgeltliche Wertabgabe bildet. Wenn Ihr Strombedarf ausschließlich durch eigenen verbrauchten Strom gedeckt wird, ist der Einkaufspreis des Stroms beim Grundversorger anzusetzen. Hierbei wird auch ein zu zahlender Grundpreis des Grundversorgers mitberücksichtigt.

Top Photovoltaikanlagen + Steuer

2.3 Umsatzsteuervoranmeldungen und Umsatzsteuerjahreserklärungen

Bei Anwendung der Regelbesteuerung müssen Sie im Jahr der Betriebsaufnahme und im folgenden Kalenderjahr vierteljährlich elektronische Umsatzsteuer-Voranmeldungen beim Finanzamt einreichen. Zudem müssen Sie nach Ablauf eines Kalenderjahres eine Umsatzsteuererklärung abgeben. Sofern die Umsatzsteuer im Jahr nicht mehr als 1.000 € beträgt, genügt ab dem dritten Jahr die jährliche Umsatzsteuererklärung.

Die Finanzverwaltung bietet für die Erstellung und Übermittlung der Steuererklärungen das kostenlose Programm „ELSTER“ (www.elster.de) an.

Hinweis

Vor der ersten elektronisch übermittelten Voranmeldung für den Monat der Inbetriebnahme sollte eine Kopie des Einspeise-/Netzanschlussvertrags oder der Anmeldung zum Anschluss an das Stromnetz beim Energieversorger bzw. Netzbetreiber beim Finanzamt eingereicht werden. Auch eingereicht werden sollten eine Inbetriebnahmebestätigung durch die beauftragte Elektroinstallationsfirma, Zählerablesungen und eine Kopie der Rechnung über die Anschaffung bzw. Herstellung der Photovoltaikanlage. So gehen Sie sicher, dass Sie als Unternehmer gelistet werden.

Sie müssen in Ihrer Voranmeldung die Nettoumsätze und Umsatzsteuer getrennt angeben. Von der Umsatzsteuerschuld können Sie als Vorsteuer jene Umsatzsteuerbeträge abziehen, die Ihnen im Zusammenhang mit dem Betrieb der Photovoltaikanlage gesondert in Rechnung gestellt worden sind. Der auf diese Weise errechnete Betrag ist an das Finanzamt abzuführen. Auch für Zeiträume ohne Umsätze muss eine Umsatzsteuer-Voranmeldung abgegeben werden. Der Umsatz wird dann mit 0 € erklärt. Der Stichtag für die Abgabe der Umsatzsteuererklärung eines Kalenderjahrs ist der 31.07. des Folgejahres.

Top Photovoltaikanlagen + Steuer

3 Einkommensteuer

3.1 Gewerbliche Einkünfte

Ihre durch Inbetriebnahme einer Photovoltaikanlage entstehenden Gewinne oder Verluste zählen zu den Einkünften aus Gewerbebetrieb und müssen in der Einkommensteuererklärung in der Anlage G eingetragen werden. Voraussetzung ist dabei, dass aus dem Betrieb der Anlage für die Dauer des Betriebs insgesamt ein positives Ergebnis erzielt wird (Gewinnerzielungsabsicht). Dies ist gegeben, wenn Ihre Totalgewinnprognose positiv ausfällt.

|

Einspeisevergütungen unter Berücksichtigung von 1 % Leistungsminderung jährlich über 20 Jahre |

|

|

+ |

Direktverbrauch unter Berücksichtigung von 1 % Leistungsminderung jährlich über 20 Jahre |

|

– |

laufende Betriebskosten, geschätzt über 20 Jahre, mit 2 % Steigerungsrate jährlich |

|

– |

Abschreibung über 20 Jahre |

|

– |

Finanzierungskosten über 20 Jahre |

|

= |

Totalgewinn/-verlust |

Wenn sich aus der Berechnung ein Totalverlust ergibt, wird das Finanzamt eine fehlende Gewinnerzielungsabsicht feststellen und die erzielten Verluste einkommensteuerlich nicht berücksichtigen.

Top Photovoltaikanlagen + Steuer

3.2 Gewinnermittlung

Den Gewinn oder Verlust Ihrer Photovoltaikanlage können Sie durch eine Einnahmenüberschussrechnung (Anlage EÜR im Programm ELSTER) ermitteln.

Sie tragen in der Anlage EÜR die zugeflossenen Betriebseinnahmen der Vergütungen für eingespeisten und gegebenenfalls selbstverbrauchten Strom ein. Die Darlehenszinsen, laufende Betriebs- und Wartungskosten und die Absetzung für Abnutzung mindern die Einnahmen und ergeben den Gewinn oder Verlust des Jahres.

Der Eigenverbrauch des Solarstroms ist als zusätzliche Einnahme zu bewerten. Sie ist mit dem Teilwert anzusetzen. Dieser kann entweder durch die bei der Herstellung des Stroms individuell angefallenen Kosten (progressive Methode) oder durch Ableitung aus dem vor-aussichtlich am Markt erzielbaren Verkaufspreis, gemindert um den kalkulatorischen Gewinnaufschlag (retrograde Methode), ermittelt werden. Möglich ist aus Vereinfachungsgründen auch der Rückgriff auf den durchschnittlichen Strompreis von 0,20 €/kWh. Für Photovoltaikanlagen bis zu einer Leistung von 10 kWp ist kein Zähler für den erzeugten Strom erforderlich, da sich die Vergütung nur nach der gemessenen eingespeisten Strommenge richtet. Daher stellt sich in der Praxis das Problem, den privaten Direktverbrauch zu ermitteln. Mehrere Methoden bieten sich hierfür an:

|

Methode 1 |

Differenz zwischen dem Zählerstand für den eingespeisten Strom und dem Zählerstand für den erzeugten Strom (Gesamtstromzähler) |

|

Methode 2 |

Differenz zwischen dem Zählerstand für den eingespeisten Strom und dem Zählerstand eines Wechselrichters |

|

Methode 3 |

Bei Vorhandensein nur eines Zählers für den eingespeisten Strom: Differenz aus Nennleistung der Anlage in kWh (Fiktion der gesamten produzierten Strommenge) und der eingespeisten Strommenge laut Zähler |

Top Photovoltaikanlagen + Steuer

3.3 Investitionsabzugsbetrag und Abschreibung

3.3.1 Investitionsabzugsbetrag

Einen Investitionsabzugsbetrag können Sie in der Einkommensteuererklärung im Jahr vor der Anschaffung der Photovoltaikanlage bilden und Ihr Einkommen entsprechend mindern. Der Investitionsabzugsbetrag kann in Höhe von 40 % der voraussichtlichen Anschaffungs- und Installationskosten berechnet werden. Voraussetzung ist eine fast ausschließlich betriebliche Nutzung der Anlage. Der Direktverbrauch des Stroms stellt dabei keine schädliche außerbetriebliche Nutzung dar. Ihre Investitionsabsicht müssen Sie durch entsprechende Unterlagen belegen, ohne dass bereits eine verbindliche Bestellung vorliegen muss. Der Investitionsabzugsbetrag vermindert im Folgejahr die Höhe der Anschaffungskosten, so dass sich die Absetzung für Abnutzung entsprechend vermindert.

3.3.2 Anschaffungskosten und AfA

Im Rahmen der Gewinnermittlung (Anlage EÜR) ist neben den laufenden Kosten auch die Abschreibung (Absetzung für Abnutzung – AfA) im Rahmen der Gewinnermittlung abzugsfähig.

Zu unterscheiden ist zwischen sogenannten Aufdachanlagen und dachintegrierten Anlagen.

Aufdachanlagen sind Betriebsvorrichtungen, die ertragsteuerlich als bewegliche Wirtschaftsgüter behandelt werden. Die betriebsgewöhnliche Nutzungsdauer beträgt 20 Jahre, d.h., die lineare Abschreibung beläuft sich auf 5 % pro Jahr; im Jahr der Anschaffung ist sie zeitanteilig (monatsgenau) vorzunehmen. Ein im Vorjahr beanspruchter Investitionsabzugsbetrag mindert den Anschaffungsbetrag.

Dachintegrierte Photovoltaikanlagen sind bewertungsrechtlich keine Betriebsvorrichtungen. Weil sie jedoch in keinem einheitlichen Nutzungs- und Funktionszusammenhang mit dem Gebäude stehen, sondern dem gewerblichen Betrieb der Stromerzeugung dienen, werden sie wie Betriebsvorrichtungen behandelt.

Ertragsteuerlich werden Betriebsvorrichtungen zu den selbständigen beweglichen Wirtschaftsgütern gerechnet. Für die Ermittlung der Abschreibungsbemessungsgrundlage müssen bei dachintegrierten Anlagen die Investitionskosten in einenTeilbetrag für die normale Dacheindeckung und die Mehrkosten für die Solarstromproduktion aufgeteilt werden. Die erforderliche Dachkonstruktion gehört zum Gebäude. Sie stellt entweder den Erhaltungsaufwand dar oder wird zu den Anschaffungs- und Herstellungskosten des Gebäudes gezählt.

Der für die Solarstromproduktion insgesamt angefallene Aufwand bildet die Bemessungsgrundlage für die Abschreibung der Anlage im gewerblichen Betrieb. Die Nutzungsdauer beträgt 20 Jahre; der AfA-Satz liegt somit bei 5 % (im Jahr des Zugangs anteilig nach Monaten). Dies ist in einem Schreiben des Bundesministeriums der Finanzen (BMF) vom 15.12.2000 festgehalten.

Wenn im Zusammenhang mit der Anschaffung einer Photovoltaikanlage weitere Komponenten installiert werden (beispielsweise Stromspeicher, E-Heizstäbe), handelt es sich ertragsteuerlich um ein einheitliches Zuordnungsobjekt. Dies gilt auch, wenn Sie eine zeitgleiche Lieferung und Inbetriebnahme der Photovoltaikanlage und weiterer Komponenten planen, aber dann jedoch aus von Ihnen nicht zu vertretenden Gründen stattdessen eine zeitversetzte Lieferung und Inbetriebnahme stattfindet.

Stellt der Stromspeicher ein selbständiges Wirtschaftsgut dar und dient er allein der Zwischenspeicherung des selbsterzeugten Stroms zur anschließenden privaten Verwendung, ist der Batteriespeicher dem Privatvermögen zuzuordnen. Die Anschaffungskosten (gemindert um eventuelle Zuschüsse) sind auf die steuerliche Nutzungsdauer von zehn Jahren zu verteilen und in Jahresbeträgen von je 10 % zu berücksichtigen.

Top Photovoltaikanlagen + Steuer

3.3.3 Sonderabschreibung

Zudem besteht die Möglichkeit, neben der linearen Abschreibung in den vier auf die Anschaffung oder Herstellung Ihrer Photovoltaikanlage folgenden Jahren eine Sonderabschreibung von insgesamt bis zu 20 % der Anschaffungs- oder Herstellungskosten (evtl. durch den Investitionsabzugsbetrag gekürzt, siehe Punkt 3.3.1) vorzunehmen. Die Sonderabschreibung ist über die ersten fünf Jahre nach der Anschaffung frei verteilbar.

Haben Sie neben der Sonderabschreibung die lineare Abschreibung in Anspruch genommen, bemisst sich die Abschreibung ab dem sechsten Jahr nach dem Restbuchwert und der Restnutzungsdauer.

Beispiel

Frau Müller erwirbt am 02.01.2019 eine Photovoltaikanlage mit einer Leistung von 5 kWp zum Preis von 11.900 € (netto 10.000 €) für ihr privat genutztes Einfamilienhaus. Die Inbetriebnahme und Zahlung erfolgen noch im Januar 2019. Frau Müller liegt eine ordnungsgemäße Rechnung des Lieferanten vor, in der die Umsatzsteuer in Höhe von 1.900 € gesondert ausgewiesen ist.

Da der voraussichtliche Stromertrag der Anlage jährlich ungefähr 5.000 kWh beträgt, wird der voraussichtlich mit der Photovoltaikanlage zu erzielende Gesamtumsatz den Betrag von 17.500 € (ab 01.01.2020: 22.000 €) nicht übersteigen. Gegenüber dem Finanzamt hat Frau Müller auf die Anwendung der Kleinunternehmerregelung des § 19 UStG verzichtet und die Anlage bei Leistungsbezug insgesamt ihrem Unternehmen zugeordnet.

Die Photovoltaikanlage hat im Jahr 2019 5.000 kWh erzeugt. Davon hat Frau Müller 4.500 kWh ins Netz eingespeist; selbst verbrauchte sie 500 kWh. Vom Netzbetreiber erhält Frau Müller folgende Einspeisevergütung:

Eingespeister Strom

4.500 kWh x 0,1368 €/kWh* 615,60 €

zuzüglich 19 % USt 116,96 €

Bruttobetrag 732,56 €

Für den privat verbrauchten Strom im Haushalt von Frau Müller errechnet sich folgende Entnahme bzw. unentgeltliche Wertabgabe:

Selbstverbrauchter Strom

unentgeltliche

Wertabgabe Entnahme

500 kWh x 0,124 €/kWh 62,00 €

zuzüglich 19 % USt aus

anteiligen Kosten** 11,78 € 11,78 €

73,78 €

Frau Müller hat die Investitionskosten zum Teil mit Hilfe eines Bankkredits finanziert. Im Jahr 2019 sind Schuldzinsen (100 €) und Büromaterial (brutto 24 €) abgeflossen. Vom Finanzamt erhielt Frau Müller im Jahr 2019 die Vorsteuer aus der Rechnung des Lieferanten der Photovoltaikanlage in Höhe von 1.900 € und die aus der Rechnung für das Büromaterial in Höhe von 4,56 € erstattet. Der Gewinn aus dem Gewerbebetrieb beträgt somit:

Betriebseinnahmen

Auszahlungen des Netzbetreibers (netto) 615,60 €

Selbstverbrauch 500 kWh x 0,124 €/kWh 62,00 €

Vereinnahmte USt und USt auf unentgeltliche

Wertabgabe (116,96 € + 11,35 €) 128,31 €

Erstattete USt (1.900,00 € + 4,56 €) 1.904,56 €

Summe Betriebseinnahmen 2.710,47 €

Betriebsausgaben

Abschreibungen 500,00 €

Schuldzinsen/Finanzierungskosten 100,00 €

Übrige Betriebsausgaben (Büromaterial) 24,00 €

Vorsteuerbeträge (1.900,00 € + 4,56 €) 1.904,56 €

USt-Beträge (116,96 € + 11,35 €) 128,31 €

Summe Betriebsausgaben 2.656,87 €

Gewinn 53,60 €

Dieser Gewinn wird im Rahmen der Einkommensteuererklärung 2019 von Frau Müller als Gewinn aus Gewerbebetrieb Photovoltaikanlage erklärt.

* Aktueller Preis für die Stromeinspeisung zum Zeitpunkt der Inbetriebnahme von Photovoltaikanlagen im Januar 2019.

** Abschreibung, Kreditzinsen, sonstige Betriebsausgaben

Top Photovoltaikanlagen + Steuer

4 Gewerbesteuer

Der Betrieb Ihrer Photovoltaikanlage etwa auf dem Dach Ihres selbstgenutzten Gebäudes ist grundsätzlich auch gewerbesteuerpflichtig. Jedoch wird ein Freibetrag von 24.500 € berücksichtigt, so dass in der Regel keine Gewerbesteuerbelastung entsteht. Es besteht eine Beitragspflicht bei der Industrie- und Handelskammer, wenn Ihr Gewinn 5.200 € im Jahr übersteigt. Die IHK erhält die diesbezüglichen Daten unmittelbar von Ihrem Finanzamt.

Top Photovoltaikanlagen + Steuer

5 Grunderwerbsteuer

Beim Verkauf Ihres Grundstücks mit einer Photovoltaikanlage stellt sich die Frage, ob der Kaufpreisanteil für die Photovoltaikanlage der Grunderwerbsteuer unterliegt:

Beim Kauf/Verkauf eines Gebäudes mit Photovoltaikanlage unterliegt der auf die Anlage entfallende Kaufpreis der Grunderwerbsteuer, wenn es sich nicht um eine Betriebsvorrichtung handelt. Dies gilt z. B. für die seltenen Fälle, in denen die Anlage ausschließlich der Energieversorgung des betroffenen Grundstücks (Eigenbedarf) dient, der Strom also nicht entgeltlich ins öffentliche Netz eingespeist wird. Nach Ansicht der Finanzverwaltung gilt das aber auch stets für sog. dachintegrierte Anlagen (Solarziegel etc.), weil diese vordergründig als Gebäudebestandteil angesehen werden.

Dient der erzeugte Strom ausschließlich der Eigenversorgung, wird der auf die Photovoltaikanlage entfallende Kaufpreisanteil in die grunderwerbsteuerrechtliche Bemessungsgrundlage mit einbezogen.

Haben Sie dagegen Ihren mit der Photovoltaikanlage erzeugten Strom im Rahmen eines Gewerbebetriebs an einen Energieversorger geliefert, ist die Photovoltaikanlage als Betriebsvorrichtung einzustufen. Sie gehört damit nicht zum Grundstück: Der auf die Anlage entfallende Kaufpreisanteil wird nicht mit Grunderwerbsteuer belastet .

Hinweis

Dachintegrierte Photovoltaikanlagen dienen auch als Ersatz für eine ansonsten erforderliche Dacheindeckung und sind deshalb dem Gebäude zuzurechnen, selbst wenn der damit erzeugte Strom im Rahmen eines Gewerbebetriebs in das Netz eingespeist wird. Der entsprechende Kaufpreisanteil gehört damit zur grunderwerbsteuerlichen Gegenleistung.

Top Photovoltaikanlagen + Steuer

6 Bauabzugsteuer

Die Montage einer Photovoltaikanlage erfordert umfangreiche Arbeiten an einem Gebäude. Die Installation der Photovoltaikanlage wird als eine „Bauleistung“ angesehen. Damit sind Sie als Leistungsempfänger grundsätzlich verpflichtet, eine Bauabzugsteuer in Höhe von 15 % von der Gegenleistung einzubehalten und an das Finanzamt abzuführen, falls die Baufirma Ihnen keine Freistellungsbescheinigung vorlegt. Wir können Ihnen für weitere Informationen über die Bauabzugsteuer auch gerne ein Merkblatt zur Verfügung stellen – fragen Sie uns einfach danach.

Bei einer Werklieferung von Photovoltaikanlagen an Leistungsempfänger, die ebenfalls selbst Bauleistungen erbringen, ist die Umkehr der Steuerschuldnerschaft bei der Umsatzsteuer anzuwenden. Das bedeutet, dass die Leistung umsatzsteuerfrei berechnet wird und das Bauunternehmen als Leistungsempfänger die Mehrwertsteuer auf den Rechnungsbetrag in seiner Umsatzsteuervoranmeldung erklären muss. Das Bauunternehmen hat so zugleich einen Vorsteueranspruch.

Werden Bauleistungen für Unternehmen erbracht, sind die Auftraggeber nach §§ 48 ff. EStG grundsätzlich verpflichtet, von dem Entgelt für die Bauleistungen einen Steuerabzug in Höhe von 15 % vorzunehmen ( siehe Bauabzugsteuer ). Die Installation einer Fotovoltaikanlage stellt keine Bauleistung i. S. der Tz. 5 des BMF-Schreibens vom 27.12.2002 ( BStBl I S. 1399) dar. Es handelt sich nicht um die Herstellung, Instandsetzung oder Instandhaltung, Änderung oder Beseitigung von Bauwerken. Damit unterliegen diese Leistungen nicht der Bauabzugsteuer. Dies gilt jedoch nicht für die Beurteilung der Steuerschuld des Leistungsempfängers nach § 13b Abs. 2 Nr. 4 UStG. Sofern es sich um eine dachintegrierte Fotovoltaikanlage handelt, sind die Investitionskosten zur Ermittlung der AfA-Bemessungsgrundlage in einen Teilbetrag für die normale Dacheindeckung und die Mehrkosten für die Solarstromproduktion aufzuteilen. Der Bauabzugsteuer unterliegt nur der Teilbetrag für die normale Dacheindeckung. soll deshalb keine Anwendung finden. Die Auffassung zur Bauabzugssteuer gilt jedoch nicht für die Beurteilung der Steuerschuldnerschaft bei der Umsatzsteuer. Siehe auch Photovoltaikanlagen und Steuerabzug bei Bauleistungen nach §§ 48 ff EStG (Verfügung des Bayerischen Landesamts für Steuern vom 16.09.2015). Rechtsstand: 1. 11. 2014. Alle Informationen und Angaben haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.

Top Photovoltaikanlagen + Steuer

7 Verlängerung der Förderungen ab 2021

Nach 20 Jahren Betriebslaufzeit enden die gesetzlichen Förderungen nach dem EEG und Kraft-Wärme-Kopplungsgesetz (KWK) erstmals ab dem 31.12.2020. Das betrifft zuerst Anlagen, die bis zum 31.12.2000 in Betrieb genommen wurden. Danach sind vom Ablauf der Förderung jeweils alle Anlagen betroffen, die 20 Jahre Betriebslaufzeit erreichen. Der Gesetzgeber hat inzwischen eine Nachfolgeregelungen geschaffen.

Wenn Ihre Anlage eine installierte Leistung von höchstens 10 kWp aufweist und Ihr Selbstverbrauch nicht mehr als 10 MWh im Jahr betrug, wurden Sie nicht mit der EEG-Umlage belastet. Nunmehr müssen bei einem Weiterbetrieb 40 % der EEG-Umlage bezahlt werden. Dieser Betrag liegt zurzeit bei 2,562 Cent/kWh (ab 2020: 2,702 Cent/kWh).

Auch nach

Ablauf der öffentlichen Förderungist es günstig, den Strom, soweit es geht, selbst zu nutzen. Als Betreiber einer Photovoltaikanlage müssen Sie sich um die ordnungsgemäße Fortführung des Betriebs „Stromnetze“ kümmern. Eine ungeregelte Einspeisung des Solarstroms ins Stromnetz ist nicht zulässig. Es bestehen Meldepflichten bei der Bundesnetzagentur und bei Ihrem Netzbetreiber. Ein Verstoß gegen die Meldepflichten wird mit einer erhöhten EEG-Umlage sanktioniert. Der Verkauf von Energie direkt an der Strombörse erfordert zusätzliche technische Maßnahmen an Ihrer Anlage und wird in Verbindung mit dem bürokratischen Aufwand als wenig attraktiv angesehen.

Steuertipp: Für Investitionen in Photovoltaikanlagen sind bis zu 67% Abschreibung in den ersten beiden Jahren möglich. Durch das Erneuerbare-Energien-Gesetz (EEG) ist die Einnahme über 20 Jahre gesichert. Kaufpreiszahlung erst nach Fertigstellung der Solaranlage. Finanzierung mit sehr günstigen, langfristig festgeschriebenen Zinsen.

Sichern Sie sich eine hohe Steuerersparnis und generieren Sie langfristig zusätzliche Einnahmen - auch für 2019 und 2020 können noch hohe Steuervorteile genutzt werden, durch einen Investitionsabzugsbetrag für Solaranlagen. Das ist besonders interessant bei einem hohem Steuersatz und besonders mit außerordentlichen Einkünften (z. B. Abfindungen und Veräußerungsgewinnen. Bei optimaler Gestaltung kann eine Solaranlage ohne Eigenkapital finanziert werden. Es werden ersparte Steuern in eigenes Vermögen umgewandelt.

Nutzen Sie diese individuelle Steueroptimierung: Investitionsabzugsbetrag, Sonderabschreibung, Schenkung etc. Für weitere Informationen senden uns einfach eine E-Mail.

Top Photovoltaikanlagen + Steuer

Anmeldung Betriebseröffnung: Fragebogen Finanzamt + Gewerbeanzeige

Das Bundesfinanzministerium (BMF) hat ein Schreiben veröffentlicht, in dem es Betreiber von kleinen Photovoltaikanlagen mit einer Leistung von maximal 30 kW (peak) von der Pflicht zur steuerlichen Anzeige über die Aufnahme einer Erwerbstätigkeit befreit. Dies gilt unter bestimmten Voraussetzungen, die das BMF in seinem Schreiben näher erläutert.

Die Voraussetzungen für die Befreiung von der Anzeigepflicht sind:

- Die Photovoltaikanlage muss eine Leistung von maximal 30 kW (peak) haben.

- Der Gewinn aus dem Betrieb der Anlage muss einkommensteuerfrei sein.

- Der Betreiber der Anlage darf nicht umsatzsteuerpflichtig sein.

- Die Erwerbstätigkeit muss ab dem 1. Januar 2023 aufgenommen werden.

Wenn diese Voraussetzungen erfüllt sind, muss der Betreiber der Photovoltaikanlage keine steuerliche Anzeige über die Aufnahme einer Erwerbstätigkeit beim Finanzamt abgeben. Dies gilt auch für den Fragebogen zur steuerlichen Erfassung.

Das BMF-Schreiben ist eine Erleichterung für Betreiber von kleinen Photovoltaikanlagen. Sie müssen sich nicht mehr um die steuerliche Anmeldung kümmern und können ihre Anlage direkt in Betrieb nehmen.

Viele Anlagenbetreiber machen sich im Vorfeld keine Gedanken darüber, dass sie mit der Installation einer Photovoltaikanlage zum Gewerbetreibenden im steuerlichen Sinn werden und regelmäßig auch umsatzsteuerliche Pflichten zu beachten haben. Um hier keine Nachteile zu erleiden, sollte rechtzeitig vor dem Erwerb der Anlage das Gespräch mit dem steuerlichen Berater gesucht werden. Nur so lassen sich „Fehler“ vermeiden, die sich später womöglich nicht mehr korrigieren lassen.

Anzeigen über die Erwerbstätigkeit Gewerberechtlich ist ein Anlagenbetreiber nicht verpflichtet eine Gewerbeanzeige abzugeben. Für die verpflichtende Anzeige gegenüber dem Finanzamt nach § 138 Abs. 1 AO kann der Anlagenbetreiber dem Finanzamt den Beginn seiner gewerblichen Betätigung mit dem sog. Betriebseröffnungsbogen – Fragebogen zur Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit bzw. Beteiligung an einer Personengesellschaft/-gemeinschaft – mitteilen. Nur wenn dieser ausgefüllt dem Finanzamt vorliegt, kann eine Steuernummer erteilt werden, die das Energieversorgungsunternehmen zur Abrechnung in Form der Gutschrift (vgl. § 14 Abs. 5 UStG) benötigt. Steuertipps für Existenzgründer AEAO zu § 138, Nr. 1

Top Photovoltaikanlagen + Steuer

Photovoltaikanlagen: Was Sie in Ihrer Steuererklärung beachten sollten

Steuererklärung: Bei Gewinneinkünften sind erstmals seit 2011, die Steuererklärungen nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln (vgl. § 25 Abs. 4 EStG, § 52 Abs. 39 EStG; für Feststellungen § 181 Abs. 2a AO, § 10a Abs. 2 EGAO). Dies gilt auch für Erklärungen zur Festsetzung des GewSt-Messbetrags vgl. §§ 14a und 36 Abs. 9b GewStG). Die Anlage EÜR ist für Wj., die nach dem 31.12.2010 beginnen, elektronisch an die FinVerw zu übermitteln (vgl. §§ 60 Abs. 4 und 84 Abs. 3d EStDV). Die Abgabe in Papierform ist nur noch in Härtefällen zulässig. Bei Betriebseinnahmen unter der Grenze von 17.500 EUR, ist es nicht zu beanstanden, wenn anstelle der Anlage EÜR eine formlose Gewinnermittlung abgegeben wird. Elektronische Gewinnermittlungen (E-Bilanz) (§ 5b EStG) ESt-Kartei § 5b Karte 1.1 ff. - Siehe auch Einkommensteuer

Top Photovoltaikanlagen + Steuer

Einkommensteuer + Gewerbesteuer