Verträge mit nahen Angehörigen + Steuer

Wie Sie mit Ihrer Familie Steuern sparen und was Sie bei Verträgen mit nahen Angehörigen unbedingt beachten müssen

Inhaltsverzeichnis:

Willkommen auf meiner Seite Verträge mit nahen Angehörigen

Ziehen alle in einer Familie am selben Strang, kann man hervorragend Steuern sparen. Dem kann ich zwar beipflichten – jedoch steckt auch hier der Teufel im Detail. Verträge mit nahen Angehörigen stehen besonders auf dem Prüfstand der Finanzverwaltung. Denn gerade weil Familienmitglieder geneigt sind, am selben Strang zu ziehen, fehlt es hier an dem unter fremden Dritten stets vorhandenen gegensätzlichen Interesse. Die Finanzverwaltung erkennt jedoch nur solche Verträge an, die einem Fremdvergleich standhalten. Vertragsgestaltung als auch deren Durchführung muss dem zwischen Fremden Üblichen entsprechen.

"Meine Frau ist eine außergewöhnliche Belastung. Sie macht ständig Sonderausgaben. Wie und wo kann ich sie von der Steuer absetzen?"

Verträge mit nahen Angehörigen (12/20)

»Wie schaffen Sie es, dass Ihre Verträge mit nahen Angehörigen steuerlich anerkannt werden?« (#1050403)

Download:

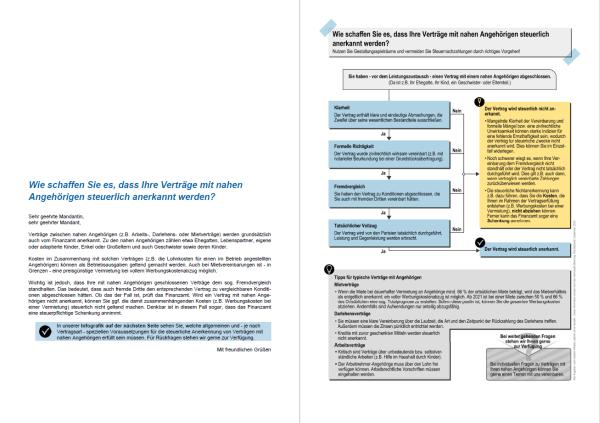

Verträge zwischen nahen Angehörigen werden steuerlich nur unter bestimmten Bedingungen anerkannt. Dank unserer Infografik wissen Ihre Mandanten, welche Kriterien erfüllt sein müssen und welche Konsequenzen drohen, wenn ein Vertrag steuerlich aberkannt wird. Außerdem erhalten Sie wichtige Tipps zu typischen Verträgen zwischen Angehörigen wie Miet-, Darlehens- und Arbeitsverträgen.

Grundsätze für die Anerkennung

Rechtsverhältnisse zwischen Angehörigen

Die steuerrechtliche Beurteilung von Rechtsverhältnissen zwischen Angehörigen richtet sich nach den allgemeinen Vorschriften des Steuerrechts. Allerdings werden bei diesen Rechtsverhältnissen besondere Anforderungen an die Nachweisführung und die inhaltliche Gestaltung gestellt.

Die steuerliche Anerkennung von Verträgen zwischen nahestehenden Personen, wie Familienmitgliedern oder engen Freunden, unterliegt speziellen Grundsätzen. Diese Grundsätze sind wichtig, um sicherzustellen, dass solche Verträge nicht nur zum Zweck der Steuervermeidung genutzt werden. Hier sind die wesentlichen Punkte zusammengefasst:

-

Vergleich mit Fremdvergleich: Verträge zwischen nahestehenden Personen müssen in einer Gesamtschau mit Verträgen zwischen fremden Dritten vergleichbar sein.

-

Ernsthaftigkeit: Die Verträge müssen ernsthaft gewollt sein.

-

Klare und eindeutige Vereinbarung: Die Verträge müssen vor Beginn des Leistungsaustausches klar und eindeutig mit bürgerlich-rechtlicher Wirksamkeit vereinbart werden.

-

Tatsächliche Durchführung: Die Verträge müssen tatsächlich so durchgeführt werden, wie sie vereinbart wurden.

-

Entsprechung dem Üblichen unter Fremden: Die Inhalte der Verträge müssen dem entsprechen, was unter Fremden üblich ist.

Problematik bei Widersprüchlichen Verträgen

- Wenn zwei Verträge abgeschlossen wurden, die inhaltlich widersprüchlich sind und nur einer der beiden Verträge tatsächlich umgesetzt worden ist, sind die oben genannten Voraussetzungen nicht erfüllt.

- In solchen Fällen wird die steuerliche Anerkennung der Verträge problematisch, da dies auf eine mangelnde Ernsthaftigkeit oder eine fehlende Übereinstimmung mit dem unter Fremden Üblichen hindeuten kann.

Bedeutung

- Diese Grundsätze dienen dazu, Missbrauch zu verhindern und sicherzustellen, dass steuerliche Vorteile nicht durch unübliche oder nicht ernsthaft gemeinte Vereinbarungen zwischen nahestehenden Personen erzielt werden.

- Die Einhaltung dieser Grundsätze ist entscheidend, um steuerrechtliche Probleme zu vermeiden und die Anerkennung solcher Verträge durch das Finanzamt zu gewährleisten.

In der Praxis bedeutet dies, dass Verträge zwischen nahestehenden Personen mit besonderer Sorgfalt und unter Beachtung der üblichen Geschäftsbedingungen gestaltet werden sollten, um steuerrechtliche Anerkennung zu finden.

Tipp: Verträge zwischen nahen Angehörigen — diese Besonderheiten sind zu beachten + viele weitere Steuerleitfäden, Erstberatungsbriefe und Verträge erhalten Sie bei meiner online Steuerberatung

Zivilrechtliche Wirksamkeit als Voraussetzung

Voraussetzung für die steuerliche Anerkennung von Verträgen zwischen Angehörigen ist, dass diese Verträge bürgerlich-rechtlich wirksam geschlossen wurden und tatsächlich wie vereinbart durchgeführt werden; dabei müssen Vertragsinhalt und Durchführung dem zwischen Fremden Üblichen entsprechen (Fremdvergleich).

Die steuerliche Anerkennung eines Vertrages unter Angehörigen setzt eine zivilrechtliche Formwirksamkeit voraus. Zivilrechtlich formunwirksame Verträge zwischen nahen Angehörigen sind grundsätzlich steuerrechtlich nicht anzuerkennen. Ist den Vertragpartnern aber die Nichtbeachtung der Formvorschriften zuzurechnen, weil sich deren Erfordernis unmittelbar aus dem Gesetz ergibt, so bestehen ernstliche Zweifel am Bindungswillen der Vertragspartner; das Vertragsverhältnis ist in diesem Fall steuerlich nicht anzuerkennen.

Die nachträglich herbeigeführte zivilrechtliche Wirksamkeit eines Rechtsgeschäfts entfaltet grundsätzlich keine Rückwirkung; die steuerrechtlichen Folgerungen sind erst ab dem Zeitpunkt zu ziehen, zu dem die schwebende Unwirksamkeit entfallen ist. Das hat der Bundesfinanzhof entschieden (>BFH vom 31.10.1989, BStBl 1992 II S. 506). Im konkreten Fall war es so, dass ein Zahnärzte-Ehepaar mit 5 seiner 6 Kinder inhaltsgleiche Darlehensverträge schlossen, in denen sich die Kinder verpflichteten, ihrem Vater bestimmte Beträge zur Verfügung zu stellen. Die Zinsen setzte der Zahnarzt dann von der Steuer ab. Weil die Kinder bei Vertragsabschluss allesamt noch minderjährig waren, und es an einem gesetzlich erforderlichen sog. Ergänzungspfleger fehlte, waren die Darlehensverträge zivilrechtlich unwirksam. Dem Ärzteehepaar wurde dabei zur Last gelegt, dass es einer klaren Zivilrechtslage entspricht, für minderjährige Kinder einen Ergänzungspfleger zu bestellen und dies allgemein bekannt ist. Schlechte Karten haben Sie also insbesondere dann, wenn Sie bei klarer Zivilrechtslage die Formvorschriften nicht beachten.

Ausnahmsweise sind tatsächlich durchgeführte Verträge zwischen nahen Angehörigen von Anfang an steuerlich zu berücksichtigen, wenn den Vertragspartnern die Nichtbeachtung der Formvorschriften nicht angelastet werden kann und sie zeitnah nach dem Erkennen der Unwirksamkeit oder dem Auftauchen von Zweifeln an der Wirksamkeit des Vertrages die erforderlichen Maßnahmen eingeleitet haben, um die Wirksamkeit herbeizuführen oder klarzustellen (>BFH vom 13.7.1999, BStBl 2000 II S. 386).

Es ist daher notwendig, in bestimmten Zeitabständen die Altverträge mit Ihren nahen Angehörigen auf die aktuelle Zivil- und Steuerrechtsprechung zu überprüfen. Ich stehe Ihnen dazu gerne zur Verfügung.

Verträgen zwischen nahen Angehörigen können ein interessantes Steuer- und Finanzierungsmodell sein. Ich zeige Ihnen gerne im Rahmen einer individuellen Analyse, unter welchen strengen Anforderungen die Finanzämter derartige Verträge anerkennen. Ich empfehle Ihnen dringend, die von Gesetz und Rechtsprechung gesetzten Grenzen nicht voll auszuschöpfen!

Arbeitsverträge

Arbeitsverhältnisse zwischen Eltern und Kindern: Für die bürgerlich-rechtliche Wirksamkeit eines Arbeits- oder Ausbildungsvertrages mit einem minderjährigen Kind ist die Bestellung eines Ergänzungspflegers nicht erforderlich. Arbeitsverhältnisse mit Kindern unter 15 Jahren verstoßen jedoch im Allgemeinen gegen das Jugendarbeitsschutzgesetz; sie sind nichtig und können deshalb auch steuerrechtlich nicht anerkannt werden. Die Gewährung freier Wohnung und Verpflegung kann als Teil der Arbeitsvergütung zu behandeln sein, wenn die Leistungen auf arbeitsvertraglichen Vereinbarungen beruhen.

Bei älteren Kindern werden mehr "normale" Gehälter (über 520 EUR) vereinbart. Bleibt das Jahresgehalt des Kindes unter dem tariflichen Grundfreibetrag von ca. 11.000 EUR, muss das Kind selbst keine Steuern zahlen und der unternehmerisch tätige Elternteil spart trotzdem Steuern.

Mit dem Steuervereinfachungsgesetz 2011 genießen Sie darüber hinaus einen weiteren Vorteil: Selbst wenn die eigenen Einkünfte des Kindes aus dem elterlichen Arbeitsvertrag zusammen mit anderen Einkünften (etwa aus Kapitalvermögen) den Grundfreibetrag übersteigen sollten, bleibt Ihnen der Kindergeldanspruch erhalten. Die Finanzverwaltung verzichtet künftig auf den zur Prüfung der Einkommensgrenze des Kindes erforderlichen Verwaltungsaufwand.

Zu beachten ist jedoch, dass eine Erwerbstätigkeit mit mehr als 20 Stunden regelmäßiger Wochenarbeitszeit ab dem 1.1.2012 zu einem Wegfall des Kindergeldes führt, wenn es sich dabei nicht um ein Ausbildungsverhältnis handelt. Ein geringfügiges Beschäftigungsverhältnis ist ebenfalls hinsichtlich des Kindergeldanspruchs unschädlich (§ 32 Abs. 4 Satz 2 EStG neu).

Nehmen Sie sich die Zeit, Anlagestrategien im Familienbund zu überdenken, insbesondere was die Verteilung von Einkünften aus Vermögen betrifft. Mein Service für Sie: Ich prüfe, wie Sie im Rahmen der neuen Möglichkeiten Ihr Vermögen umverteilen und die Einkünfte steuerlich optimieren können.

Tipp: Musterverträge zum Download

Arbeitsverhältnisse zwischen Ehegatten

Arbeitsverhältnisse zwischen Ehegatten

Wenn ein Ehegatte im Betrieb des anderen Ehegatten Lohn oder Gehalt bezieht, gibt es steuerliche Abzugsmöglichkeiten. Der Steuervorteil besteht darin, dass der Arbeitgeber-Ehegatte diese Lohn- und Gehaltszahlungen als Betriebsausgaben abziehen kann und letztendlich sein zu versteuerndes Einkommen gemindert wird.

Arbeitsverhältnisse zwischen Ehegatten können steuerrechtlich nur anerkannt werden, wenn sie ernsthaft vereinbart und tatsächlich durchgeführt werden. Dies bedeutet, dass die Vereinbarungen klar und eindeutig sind und der Ehegatte als Arbeitnehmer tatsächlich eine Tätigkeit ausübt, die auch von einem fremden Dritten gegen Entgelt übernommen würde.

Arbeitsverträge mit Ehepartnern basieren überwiegend auf der Minijob-Regelung. Dies hat für den anderen (Unternehmer-)Ehegatten den Vorteil, dass er alle Kosten absetzen kann, das Gehalt aber bei der gemeinsamen Steuererklärung im Rahmen der Zusammenveranlagung steuerfrei ist und daher auch nicht angegeben werden muss.

Arbeitsverhältnisse mit Personengesellschaften: Für die einkommensteuerrechtliche Beurteilung des Arbeitsverhältnisses eines Ehegatten mit einer Personengesellschaft, die von dem anderen Ehegatten auf Grund seiner wirtschaftlichen Machtstellung beherrscht wird, z. B. in der Regel bei einer Beteiligung zu mehr als 50 %, gelten die Grundsätze für die steuerliche Anerkennung von Ehegattenarbeitsverhältnissen im Allgemeinen entsprechend.

Beherrscht der Mitunternehmer- Ehegatte die Personengesellschaft nicht, kann allgemein davon ausgegangen werden, dass der mitarbeitende Ehegatte in der Gesellschaft die gleiche Stellung wie ein fremder Arbeitnehmer hat und das Arbeitsverhältnis deshalb steuerrechtlich anzuerkennen ist.

In der Vergangenheit ist es mehrmals vorgekommen, dass Finanzämter ein Ehegatten-Arbeitsverhältnis allein deshalb nicht anerkannt haben, weil der Arbeitgeber- Ehegatte das Gehalt auf ein Ehegatten-Gemeinschaftskonto (Oder-Konto) überwiesen hat, über das beide Ehegatten, also sowohl der Arbeitnehmer-Ehegatte aber auch der Arbeitgeber-Ehegatte allein verfügen können.

Das Bundesverfassungsgericht hat dem allerdings einen Schlussstrich gesetzt, indem es entschieden hat, dass eine solche Auslegung objektiv willkürlich ist und den Ehegatten-Arbeitnehmer in seinen Grundrechten verletzt. Sofern Ihr Betriebsprüfer Überweisungen auf ein Ehegatten-Gemeinschaftskonto beanstandet, habe ich gute Argumente, dagegen vorzugehen.

Beispiele für die Nichtanerkennung eines Arbeitsverhältnisses zwischen Ehegatten sind:

- Die Vereinbarung eines Arbeitsverhältnisses im Nachhinein, um Aufwendungen steuerlich geltend machen zu können.

- Die Vereinbarung eines Arbeitsverhältnisses mit unangemessen niedrigem Arbeitsentgelt.

- Die Vereinbarung eines Arbeitsverhältnisses, in dem der Ehegatte keine tatsächliche Tätigkeit ausübt.

Tipp: Musterverträge zum Download

Top Verträge mit nahen Angehörigen

Abfindungen an nahe Angehörige

Der Bundesfinanzhof (BFH) hat entschieden, dass Abfindungen an nahe Angehörige angemessen sind, wenn sie für jedes Beschäftigungsjahr ein halbes Bruttomonatsgehalt nicht übersteigen. Diese Faustformel gilt auch für Abfindungen, die an Ehepartner oder Lebenspartner gezahlt werden.

Die Anwendung der arbeitsrechtlichen Faustformel auch im Steuerrecht ist zu begrüßen, bringt sie doch Planungssicherheit. Bitte beachten Sie aber, dass es sich nur um eine Faustformel handelt. Welcher Faktor im Einzelfall zu Grunde zu legen ist bzw. noch vertretbar ist, hängt von einer Vielzahl von Einzelumständen ab. Bei entsprechender Begründung kann also auch eine Abfindung von beispielsweise einem vollen Bruttomonatsgehalt angemessen sein. Eine noch höhere Abfindung akzeptieren die Finanzämter jedoch nur in seltenen Ausnahmefällen.

Hier sind einige Beispiele für Einzelumstände, die bei der Prüfung der Angemessenheit einer Abfindung berücksichtigt werden können:

- Die Dauer der Betriebszugehörigkeit

- Die Höhe des Gehalts

- Die Qualifikation des Arbeitnehmers

- Die Gründe für die Beendigung des Arbeitsverhältnisses

- Die wirtschaftliche Situation des Arbeitnehmers

Wenn Sie eine Abfindung erhalten, sollten Sie sich von einem Steuerberater beraten lassen, um sicherzustellen, dass die Abfindung angemessen ist und Sie keine Steuern zu viel zahlen.

Top Verträge mit nahen Angehörigen

Darlehensverträge mit nahen Angehörigen

Darlehensverträge mit nahen Angehörigen können zu einem interessanten Modell des Steuersparens werden, sofern man weiß, worauf es ankommt. Bei geschickter Vertragsgestaltung lässt sich sogar erreichen, dass im Familienunternehmen Zinsen als Betriebsausgabe absetzbar sind, während der Angehörige keinerlei Steuern zahlt. Ich zeige Ihnen anhand Ihres Unternehmens auf, wie das geht und erarbeiten eine für Sie finanzamtssichere Vertragsstrategie, welche auch der neuesten Rechtsprechung des Bundesfinanzhofs entspricht.

Meine Erfahrung zeigt, dass die meisten Fehler beim Darlehensvertrag gemacht werden. Schenken Eltern ihren Kindern Geld, um dieses anschließend dem Familienunternehmen (der GmbH) als Darlehen wieder zur Verfügung zu stellen, geschieht dies meist in Verbindung mit einer im Schenkungsvertrag enthaltenen Verpflichtung, die Zuwendung der GmbH als Darlehen zu gewähren. Man will damit verhindern, dass das Kind das Barvermögen zu anderweitigen privaten Zwecken nutzen kann.

Die Finanzverwaltung erkennt eine solche Gestaltung aber nicht an. Die Darlehensgewährung muss vielmehr aus freien Stücken erfolgen, was eine gewisse Vertrauensbasis voraussetzt. Außerdem ist das Einhalten einer "Schamfrist" von einigen Monaten zwischen Schenkung und Darlehen ratsam, denn zwischen Schenkung und Darlehen darf kein ersichtlicher Gesamtplan bestehen, wie der Bundesfinanzhof festgestellt hat. Wie lange die Schamfrist sein muss, kommt auf den Einzelfall an. Ich erläutere Ihnen gerne die Details.

Darlehen zwischen Angehörigen werden vom Finanzamt nur dann anerkannt, wenn sie rechtlich wirksam sind, tatsächlich wie vereinbart durchgeführt werden und dem Fremdüblichen entsprechen. Zu dem Fremdüblichen gehören auch entsprechende Sicherheiten. An Letzterem mangelt es oft bei Angehörigendarlehen. Bei Darlehen mit einer Laufzeit ab 4 Jahren verlangen die Finanzbehörden i. d. R. immer Sicherheiten. Ich zeige Ihnen auf, welche Arten von Sicherheit in Ihrem Fall in Betracht kommen. Anerkannt werden nach meiner/unserer Erfahrung insbesondere Hypotheken, Grundschulden, Bürgschaften oder die Sicherungsübereignung von Wirtschaftsgütern.

Sind alle vertragsbeteiligten Angehörigen volljährig und untereinander wirtschaftlich unabhängig, kann unter bestimmten Voraussetzungen auf Sicherheiten verzichtet werden. Letzteres dann, wenn das Darlehen zur Anschaffung eines Wirtschaftsguts (z. B. einer Immobilie) gewährt wird. Aber auch dann müssen die getroffenen Vereinbarungen tatsächlich durchgeführt und die Zinsen bezahlt werden.

Tipp: Musterverträge zum Download

Auch Darlehensverhältnisse zwischen Angehörigen unterliegen einem besonderen strengen Maßstab. Der Fremdvergleich ist hier besonders streng anzuwenden. Dies bedeutet, dass die Darlehensbedingungen in allen wesentlichen Punkten mit den Bedingungen eines Darlehens zwischen fremden Dritten vergleichbar sein müssen.

Beispiele für die Nichtanerkennung eines Darlehensverhältnisses zwischen Angehörigen sind:

- Die Gewährung eines zinslosen Darlehens.

- Die Gewährung eines Darlehens ohne Rückzahlungsvereinbarung.

- Die Gewährung eines Darlehens ohne Sicherheiten.

Sonstige Rechtsverhältnisse zwischen Angehörigen

Die steuerrechtliche Beurteilung von sonstigen Rechtsverhältnissen zwischen Angehörigen richtet sich nach den Umständen des Einzelfalls. Auch hier sind die Nachweise und die inhaltliche Gestaltung besonders sorgfältig zu führen.

Beispiele für die Nichtanerkennung sonstiger Rechtsverhältnisse zwischen Angehörigen sind:

- Die Vereinbarung eines Mietverhältnisses zwischen Ehegatten, in dem die Miete deutlich unter dem ortsüblichen Mietzins liegt.

- Die Vereinbarung eines Kaufpreises für ein Grundstück zwischen Angehörigen, der deutlich unter dem Verkehrswert liegt.

Zusammenfassung

Die steuerrechtliche Beurteilung von Rechtsverhältnissen zwischen Angehörigen ist komplex und erfordert eine sorgfältige Prüfung der Einzelfallumstände. Die Nachweise und die inhaltliche Gestaltung müssen besonders sorgfältig geführt werden.

Schreiben des Bundesministeriums der Finanzen (BMF)

Das Schreiben des Bundesministeriums der Finanzen (BMF) vom 23. Dezember

2010, geändert durch das BMF-Schreiben vom 29. April 2014, legt die

steuerrechtlichen Anforderungen für die Anerkennung von Darlehensverträgen

zwischen Angehörigen oder zwischen einer Personengesellschaft und

Angehörigen der die Gesellschaft beherrschenden Gesellschafter fest. Diese

Regelungen sind von zentraler Bedeutung, um sicherzustellen, dass

Darlehensverträge zwischen nahestehenden Personen steuerlich anerkannt

werden und nicht als verdeckte Schenkungen oder Unterhaltsleistungen

behandelt werden.

Wesentliche Punkte des BMF-Schreibens:

-

Allgemeine Voraussetzungen für die steuerrechtliche Anerkennung:

- Der Darlehensvertrag muss zivilrechtlich wirksam sein und tatsächlich wie vereinbart durchgeführt werden.

- Vertragsinhalt und Durchführung müssen dem Fremdvergleich standhalten, d.h., sie müssen dem entsprechen, was zwischen fremden Dritten üblich wäre.

- Die Nichtbeachtung zivilrechtlicher Formerfordernisse führt nicht automatisch zur steuerrechtlichen Nichtanerkennung, jedoch kann die zivilrechtliche Unwirksamkeit ein Indiz gegen den vertraglichen Bindungswillen sein.

-

Fremdvergleich bei Darlehensverträgen zwischen Angehörigen:

- Es müssen klare Vereinbarungen über Laufzeit, Rückzahlungsmodalitäten und Zinszahlungen getroffen werden.

- Die Zinsen müssen zu den vereinbarten Fälligkeitszeitpunkten entrichtet werden.

- Der Rückzahlungsanspruch muss ausreichend besichert sein, wobei bankübliche Sicherheiten bevorzugt werden.

-

Besonderheiten bei wirtschaftlich voneinander unabhängigen Angehörigen:

- Unter bestimmten Voraussetzungen kann ein Darlehensvertrag steuerrechtlich anerkannt werden, auch wenn er nicht in allen Punkten dem Fremdvergleich entspricht, insbesondere wenn die Darlehensmittel sonst bei einem fremden Dritten hätten aufgenommen werden müssen.

-

Zivilrechtliche Unwirksamkeit:

- Die zivilrechtliche Unwirksamkeit eines Vertrags kann gegen dessen steuerrechtliche Anerkennung sprechen. Die Vertragspartner können jedoch nachweisen, dass sie alle erforderlichen Maßnahmen ergriffen haben, um die Wirksamkeit herbeizuführen.

-

Schenkweise begründete Darlehensforderung:

- Eine Schenkung, die mit der Auflage der Rückgabe als Darlehen verbunden ist, wird steuerrechtlich nicht als Darlehen anerkannt. Stattdessen wird sie als modifizierte Schenkung behandelt.

Anwendungsbereich:

Das BMF-Schreiben ist in allen offenen Fällen anzuwenden und ersetzt frühere Schreiben zu diesem Thema. Es bietet eine klare Richtlinie für die steuerrechtliche Behandlung von Darlehensverträgen zwischen Angehörigen und trägt dazu bei, die steuerliche Behandlung solcher Vereinbarungen zu vereinheitlichen.

Top Verträge mit nahen Angehörigen

Mietverträge mit nahen Angehörigen

Der Reiz, eine Wohnung an einen nahen Angehörigen zu vermieten, liegt darin, dass man bei einer geringeren als der ortsüblichen Miete Abschreibungen und Zinsen voll geltend machen kann. Großeltern oder ältere Kinder stellen dabei die regelmäßigen "Familienmieter" dar.

Fremdvergleich als Anerkennungsvoraussetzung

Wenn fremde Dritte einen Mietvertrag abschließen, kann in der Regel davon davon ausgegangen werden, dass Leistung und Gegenleistung unter Berücksichtigung Interessen gegeneinander abgewogen werden. Dies kann bei nahen Angehörigen nicht ohne weitere Prüfung angenommen werden. Mietverträge nahen Angehörigen müssen daher einem Fremdvergleich standhalten. standhalten.

Im Rahmen des Fremdvergleichs sind drei Kriterien für die steuerrechtliche Anerkennung von Bedeutung (vgl. auch R 4.8 EStR bzw. H 4.8 EStH):

|

. |

Der Mietvertrag muss bürgerlich-rechtlich wirksam geschlossen sein, |

|

. |

das Mietverhältnis muss ernsthaft vereinbart und der Vereinbarung entsprechend tatsächlich durchgeführt werden, |

|

. |

der Vertrag hätte so auch mit einem fremden Dritten abgeschlossen werden können (Fremdüblichkeit). |

Ob ein Mietvertrag einem Fremdvergleich standhält, ist nach dem Gesamtbild der objektiven Gesamtheit der objektiven Umstände zu beurteilen, vgl. BFH-Urteil vom 7.5.1996, BStBl 1997 II S. 196. Entspricht der Mietvertrag und seine Durchführung nicht dem zwischen fremden Dritten Üblichen zwischen fremden Dritten, ist ihm die steuerliche Anerkennung zu versagen. Dies bedeutet jedoch nicht, dass jede geringfügige Abweichung vom Üblichkeit sofort zur steuerlichen Nichtanerkennung führt. Dies gilt insbesondere für geringfügige Abweichungen geschäftlicher Unerfahrenheit der Beteiligten beruhen. Entscheidend ist vielmehr, dass im Rahmen einer Gesamtwürdigung die ernsthafte Vereinbarung und die tatsächliche Durchführung des Mietvertrages mit hinreichender Sicherheit feststehen.

Bürgerlich-rechtliche Wirksamkeit

Mietverträge können grundsätzlich formlos abgeschlossen werden. Dies gilt zwar auch für die Vermietung an nahe Angehörige, stellt aber jedoch eine Unüblichkeit dar, die im Rahmen einer Gesamtabwägung zur Nichtanerkennung führen kann. Der Steuerpflichtige trägt Beweislast für den Vertragsinhalt, vgl. FG Bremen EFG 1994 S. 888.

Beim Abschluss von Mietverträgen mit Minderjährigen ist die Bestellung und Mitwirkung eines und Mitwirkung eines Ergänzungspflegers zwingend erforderlich. Hat dieser nicht mitgewirkt hat, ist der Vertrag nichtig oder schwebend unwirksam und damit in der Regel steuerrechtlich nicht anzuerkennen, vgl. §§ 181, 1909 BGB, BFH-Urteil vom 13.5.1980, BStBl 1981 II S. 297. Die zivilrechtliche Heilung durch die Bestellung eines Ergänzungspflegers wirkt steuerlich erst ab dem Zeitpunkt, in dem dieser das Rechtsgeschäft genehmigt. Rechtsgeschäft genehmigt, vgl. BFH-Urteil vom 31.10.1989, BStBl 1992 II S. 506.

Eine Heilung tritt ausnahmsweise von Anfang an ein, wenn die Vertragsparteien die Nichtbeachtung der Formvorschrift nicht zu nicht zu vertreten ist und rechtzeitig nach Erkennbarkeit der Unwirksamkeit oder Unwirksamkeit oder dem Auftauchen von Zweifeln an der Wirksamkeit des des Vertrages die zur Heilung des Formmangels erforderlichen ergriffen haben.

Ernsthafte Vereinbarung und tatsächliche Durchführung

Damit das Mietverhältnis wirksam vereinbart ist, muss der Mietvertrag in jedem Fall die Höhe des Mietzinses und die Mietsache bezeichnen, da diese dies wesentliche Inhalte eines Mietvertrages sind, vgl. § 535 BGB. Fehlende Nebenkostenvereinbarung führt nicht automatisch zur steuerlichen steuerliche Nichtanerkennung, können aber Beweisanzeichen im Rahmen der Gesamtbetrachtung sein, vgl. BFH-Urteile vom 21.10.1997, BStBl 1998 II S. 108 und vom 17.2.1998, BStBl 1998 II S. 349.

Die Anerkennung des Mietvertrags ist u.a. ausgeschlossen, wenn

|

. |

die Miete nicht gezahlt wird, |

|

. |

die Mietzahlungen entgegen den Vereinbarungen im Mietvertrag nicht monatlich, sondern jährlich bzw. in einem Gesamtbetrag für mehrere Jahre erfolgen. BFH vom 19.6.1991, BStBl 1992 II S. 75. |

|

. |

Wohnräume im Haus der Eltern, die keine abgeschlossene Wohnung bilden an volljährige unterhaltsberechtigte Kinder vermietet werden, vgl. BFH vom 16.1.2003, BStBl 2003 II S. 301 oder |

|

. |

Angehörige wechselseitig vermieten, BFH vom 25.1.1994, BStBl 1994 II S. 738. Dies gilt allerdings nicht, wenn ein Kind den Eltern eine Wohnung vermietet und gleichzeitig unentgeltlich in einem Haus der Eltern wohnt, vgl. BFH vom 14.1.2003, BStBl 2003 II S. 509. |

Die Versagung der Anerkennung des Mietvertrages kann nicht allein darauf gestützt werden, dass:

|

. |

die Miete durch Barzahlung ohne Quittung beglichen wird. |

|

. |

die Miete durch Verrechnung mit dem Unterhaltsanspruch (z.B. bei Kindern oder dauernd getrennt lebenden oder geschiedenen Ehegatten) beglichen wird, vgl. BFH-Urteil vom 19.9.1999, BStBl 2000 II S. 223. |

|

. |

die Miete bei Vermietung durch den Unterhaltsverpflichteten (z.B. Eltern) durch dessen Unterhaltsleistungen oder anderen Geldschenkungen gezahlt wird, vgl. BFH vom 28.1.1997, BStBl 1997 II S. 599. |

Je mehr Unüblichkeiten zusammentreffen, desto eher ist die steuerliche Anerkennung im Rahmen der Gesamtbetrachtung zu versagen.

Passen Sie Ihren Mietzins ggf. an: Eine Aufteilung in einen entgeltlichen und einen unentgeltlichen Teil der Werbungskosten ist vorzunehmen, wenn der verlangte Mietzins die ortsübliche Miete um 66 % unterschreitet. Dann können Sie nur die auf den entgeltlichen Teil entfallenden Werbungskosten absetzen. Liegt die Miete zwischen 50 % und 65 % der ortsüblichen Miete, müssen Sie als Vermieter mittels einer Prognoserechnung darlegen, dass Sie in absehbarer Zeit einen Totalüberschuss erreichen. Wenn das nicht der Fall, können Sie die Werbungskosten ebenfalls nur anteilig abziehen.

Meine Steuerberatung für Sie: Ich prüfe Ihre mit nahen Angehörigen abgeschlossenen Mietverträge auf Steuerkonformität und sagen Ihnen, wo Änderungen notwendig sind bzw. solche zu Ihren Gunsten vorgenommen werden sollten. Weitere Tipps finden Sie auch hier Mietverhältnis zwischen nahen Angehörigen.

Tipp: Musterverträge zum Download

Top Verträge mit nahen Angehörigen

Vermietung von Kindern an Eltern

Sehr selten kommt es hingegen vor, dass Eltern Immobilienvermögen der Kinder mieten. Doch gerade diese Gestaltung kann steuerlich sehr attraktiv sein. In diesem Zusammenhang möchte ich Sie auf ein Gestaltungsmodell aus der Erbfolge- und Vermögensnachfolgeplanung hinweisen, welches der Bundesfinanzhof abgesegnet hat, das sog. Stuttgarter Modell. In dem Musterfall hat der Vater auf seinen Sohn ein mit einem Zweifamilienhaus bebautes Grundstück übertragen. Nach dem Übertragungsvertrag gewährte der Sohn seinen Eltern ein unbeschränktes ausschließliches Wohnungsrecht an sämtlichen Räumen des Obergeschosses des Hauses. Über die Nutzung der Räume war der Abschluss eines Mietvertrages vorgesehen. Der Sohn verpflichtete sich ferner, an seine Eltern als Gesamtgläubiger einen monatlichen Unterhaltsbetrag zu zahlen und bei Bedarf Pflegeleistungen zu erbringen. Die Eltern zahlten dem Sohn Miete. In Anerkennung des Mietverhältnisses durch den BFH war es dem Sohn möglich, Kosten für umfassende Renovierungen im Rahmen von negativen Einkünften aus Vermietung und Verpachtung steuerlich geltend zu machen. Darüber hinaus waren die Zahlungen an seine Eltern als dauernde Last abzugsfähig.

Gerne prüfe ich in Ihrem Fall die Möglichkeit des vollen Steuerabzugs privater Renovierungskosten im Zusammenhang mit Mietverhältnissen zwischen Ihren nahen Angehörigen.

Top Verträge mit nahen Angehörigen

Grundstücksübertragungen zwischen Angehörigen

Steuertipp: Gerne erkläre ich Ihnen im Rahmen einer Erstberatung, wie man Steuern durch die Gründung einer Familiengesellschaft sparen kann. Sofern Sie Immobilien in Ihrem Privatvermögen haben und diese auf Ihre Kinder übertragen und auch zukünftig noch weitere Immobilien kaufen möchten, dann können Sie die Steuervorteile einer Familiengesellschaft für sich nutzen: Sie profitieren Sie von zusätzlichen Abschreibungen, Vorteilen bei der Steuerprogression, ungenutzten Steuerfreibeträgen der Kinder, der Reduktion der Erbschaftsteuer & Schenkungssteuer und der Haftungsbeschränkung.

Fälle der Übertragung eines dem Unternehmen zugeordneten Grundstücks (Betriebsgrundstück) auf einen Angehörigen. Der Unternehmer soll in sämtlichen Sachverhalten bei Herstellung oder Erwerb des Betriebsgrundstücks zum vollen oder teilweisen Vorsteuerabzug berechtigt gewesen sein.

Sachverhalt 1

Ein Unternehmer überträgt seiner Tochter im Wege der vorweggenommenen Erbfolge unentgeltlich ein Betriebsgrundstück. Aufgrund eines mit der Tochter geschlossenen Pachtvertrages verwendet der Unternehmer das Grundstück weiterhin für Zwecke seines Unternehmens.

Rechtliche Beurteilung beim Unternehmer

Der Unternehmer scheidet das Grundstück aus seinem Unternehmen aus. Mit der Mit der Übertragung auf die Tochter endet die rechtliche Bindung des Grundstücks an den Unternehmer, so dass auch die Zuordnung des Grundstücks zu seinem unternehmerischen Bereich endet. An dieser Beurteilung ändert sich nichts dadurch, dass der Unternehmer das Grundstück weiterhin für Zwecke des Unternehmens nutzt. Denn diese Nutzung beruht nicht mehr auf der Zuordnungsentscheidung Zuordnungsentscheidung des Unternehmers, sondern auf der Entscheidung der Tochter der Tochter, das Grundstück an ihren Vater zu verpachten, und auf der Entscheidung des Unternehmers, das Grundstück nunmehr im Rahmen eines schuldrechtlichen schuldrechtlichen Nutzungsverhältnisses für sein Unternehmen zu nutzen. Die unentgeltliche Übertragung des Grundstücks erfolgt aus privaten Gründen und stellt daher eine unentgeltliche Wertabgabe i. S. d. § 3 Abs. 1b Satz 1 Nr. 1 UStG dar. Der Umsatz ist steuerfrei (§ 4 Nr. 9 Buchst. a UStG). Der Unternehmer kann auf die Steuerbefreiung nicht nach § 9 UStG verzichten, da er mit der Entnahme keine Lieferung an einen anderen Unternehmer für dessen Unternehmen ausführt. Unternehmer ausführt (vgl. Abschn. 3.2 Abs. 2 Satz 4 und Abschn. 9.1 Abs. 2 Satz 3 UStAE). Damit haben sich die Verhältnisse geändert, die beim Erwerb des Grundstücks durch den Unternehmer für den Vorsteuerabzug maßgebend waren, und der Vorsteuerabzug ist ggf. nach § 15a UStG zu berichtigen (Abschn. 15a.2 Abs. 6 Nr. 3 Buchst. a UStAE).

Eine Geschäftsveräußerung im Ganzen im Sinne des § 1 Abs. 1a UStG liegt nicht vor liegt nicht vor, da die Tochter nicht das Unternehmen des Vaters fortführt sondern ein neues (Vermietungs-)Unternehmen gründet.

Rechtliche Beurteilung bei der Tochter

Die Tochter erbringt mit der Verpachtung des Grundstücks eine steuerbare und nach und nach § 4 Nr. 12 Buchst. a UStG steuerfreie sonstige Leistung. Auf die Steuerbefreiung kann sie unter den Voraussetzungen des § 9 UStG verzichten. Sie ist dann berechtigt, in den Pachtzinsabrechnungen die Umsatzsteuer gesondert auszuweisen und in Rechnung zu stellen. gesondert auszuweisen und die ihr in Rechnung gestellte Umsatzsteuer als Vorsteuer abzuziehen. Gegebenenfalls ist die Mindestbemessungsgrundlage (§ 10 Abs. 5 Nr. 1 UStG ).

Sachverhalt 2

Ein Unternehmer überträgt seinem Sohn unentgeltlich ein Betriebsgrundstück und behält sich den Nießbrauch vor, um das Grundstück weiterhin uneingeschränkt des Grundstücks in seinem Unternehmen vor.

Rechtliche Beurteilung

Der Unternehmer hat das Grundstück weder an seinen Sohn geliefert seinem Unternehmen entnommen. Er hat lediglich das mit dem Nießbrauch belastete belastete Eigentum übertragen und sich die Nutzungsmöglichkeit vorbehalten, die ihm bisher aufgrund seines Eigentums zustanden. Der Sohn hat keine Verfügungsmacht i.S.d. § 3 Abs. 1 UStG über das Grundstück erlangt. Die Einräumung des Vorbehaltsnießbrauchs stellt auch kein Entgelt für die Grundstücksübertragung dar. Grundstücksübertragung dar. Denn der Unternehmer hat sich dieses Recht von vornherein vorbehalten. Eine unentgeltliche Wertabgabe durch Entnahme liegt nicht vor, da die Verfügungsmacht beim Unternehmer verblieben ist (Abschn. 3.3 Abs. 5 UStAE). Eine Berichtigung des Vorsteuerabzugs gem. 15a UStG kommt bei Bestellung des Vorbehaltsnießbrauchs nicht in Betracht.

Erst mit der Beendigung des Vorbehaltsnießbrauchs liegt je nach Sachlage eine Lieferung, eine unentgeltliche Wertabgabe durch Entnahme oder eine nicht steuerbare nicht steuerbare Geschäftsveräußerung vor. Bei einer (gleichgestellten) Lieferung ist ggf. der Vorsteuerabzug des Unternehmers zu berichtigen.

Sachverhalt 3

Ein Unternehmer bestellt seiner Tochter an einem Betriebsgrundstück einen unentgeltlichen Nießbrauch auf Lebenszeit ein. Ab diesem Zeitpunkt führt die Tochter den Betrieb und wird Unternehmerin.

Rechtliche Beurteilung

Liegt eine nicht steuerbare Geschäftsveräußerung vor (vgl. Umsatzsteuer-Kartei S 7100b Karte 1 zu § 1 Abs. 1a UStG sowie Niederschrift der Umsatzsteuer-Fachtagung 2011), hat die Bestellung des Nießbrauchs keine umsatzsteuerlichen umsatzsteuerliche Folgen.

Liegt keine Geschäftsveräußerung vor, hat der Unternehmer das Grundstück Grundstück aus seinem Unternehmen entnommen (BFH-Urteil vom 16. September 1987, BStBl 1988 II S. 205). Mit der Bestellung des unentgeltlichen, unbefristeten Nießbrauchs bringt er zum Ausdruck, dass er das Grundstück auf Dauer nicht mehr zur Erzielung von Einkünften nicht mehr zur Erzielung von Einkünften und damit nicht mehr im Rahmen seines Unternehmens nutzen will. Die Verbindung des Grundstücks mit dem Unternehmen ist beendet. Unerheblich ist, ob der Unternehmer die (nießbrauchsbelastete) Eigentum am Grundstück verbleibt. Für die Frage der Verwendung des Grundstücks kommt es nicht auf die Eigentumsverhältnisse an. Die Entnahme des Grundstücks ist nach § 4 Nr. 9 Buchst. a UStG steuerfrei. (Abschnitt 4.9.1 Abs. 2 Nr. 6 UStAE; für vor dem 1. Oktober 2008 ausgeführte Entnahmen vgl. BMF-Schreiben vom 22. September 2008, BStBl 2008 I S. 895 ).

Sachverhalt 4

Ein Unternehmer überträgt seiner Ehefrau unentgeltlich einen Miteigentumsanteil an einem steuerpflichtig vermieteten Betriebsgrundstück. Die Ehegatten treten gemeinsam in den bestehenden Mietvertrag ein, das Grundstück wird weiterhin steuerpflichtig vermietet. Die Ehegatten gründen keine eigene Gesellschaft bürgerlichen Rechts (GbR).

Rechtliche Beurteilung bei der Bruchteilsgemeinschaft

Mit der Übertragung des Miteigentumsanteils entsteht von Gesetzes wegen eine Bruchteilsgemeinschaft, die mit ihrer Entstehung in das bestehende in das bestehende Mietverhältnis eintritt. Die Bruchteilsgemeinschaft als Unternehmer i.S.d. § 2 UStG führt damit das Vermietungsunternehmen des Ehemannes fort und hat die Mieteinnahmen der Umsatzsteuer zu unterwerfen. des Ehemannes fort und muss die Mieteinnahmen der Umsatzsteuer der Umsatzsteuer zu unterwerfen. Ein Vorsteuerabzug kommt insoweit in Betracht, als die Bruchteilsgemeinschaft für ihr Vermietungsunternehmen Leistungen von anderen Unternehmen bezieht und hierüber Rechnungen mit gesondert ausgewiesener Umsatzsteuer erhält.

Rechtliche Beurteilung beim Ehemann

Beim Ehemann liegt eine nicht steuerbare Geschäftsveräußerung im Ganzen im Sinne des § 1 Abs. 1a UStG vor, die keine Vorsteuerberichtigung nach § 15a UStG auslöst (Abschn. 1.5 Abs. 2 Satz 4 UStAE). Eine zusätzliche Überlassung des in seinem Eigentum verbliebenen Grundstücksanteils an die Bruchteilsgemeinschaft liegt nicht vor (Abschn. 3.3 Abs. 8 Satz 3 UStAE m. w. N.).

Rechtliche Beurteilung bei der Ehefrau

Für die Ehefrau ergeben sich aus der Übertragung des Miteigentumsanteils keine Miteigentumsanteils zu ziehen. Umsatzsteuerlich Unternehmer ist die Bruchteilsgemeinschaft (siehe oben). Eine Überlassung des übertragenen Miteigentumsanteils von der Ehefrau an die Bruchteilsgemeinschaft liegt nicht vor.

Sachverhalt 5

Ein Unternehmer überträgt seiner Ehefrau entgeltlich einen Miteigentumsanteil an einem Betriebsgrundstück. Er nutzt das Grundstück aufgrund eines Pachtvertrages mit der Ehefrau weiterhin für seine unternehmerischen Zwecke. Im Pachtvertrag wird die Umsatzsteuer offen ausgewiesen.

Allgemeines

Obwohl auch hier kraft Gesetzes eine Bruchteilsgemeinschaft entsteht, wird diese wird aber nicht unternehmerisch tätig. Unternehmer i.S.d. § 2 UStG sind der Ehemann mit seinem bisherigen Unternehmen und die Ehefrau mit der neu gegründeten neu gegründeten Vermietungsunternehmen.

Sowohl der Ehemann als auch die Ehefrau sind als Miteigentümer zu Bruchteilsgemeinschaft zum Vorsteuerabzug berechtigt, soweit sie das gemeinsame das gemeinsame Grundstück jeweils unternehmerisch nutzen und die Nutzung ihren anteiligen Miteigentumsanteil nicht übersteigt (vgl. Abschn. 15.2 Abs. 16 und Abschn. 21 Abs. 2 Satz 11 ff. UStAE sowie Umsatzsteuer-Anwendungserlass S 7300). Karte 1 zu § 15 Abs. 1 Nr. 1 UStG).

Rechtliche Beurteilung beim Ehemann

Mit der Übertragung des Miteigentumsanteils auf die Ehefrau erbringt der Ehemann eine steuerbare, aber nach § 4 Nr. 9 Buchst. a UStG grundsätzlich steuerfreie sonstige Leistung. Da seine Ehefrau durch die anschließende Vermietung Unternehmerin wird, steht ihm die Option nach § 9 Abs. 1 UStG zu. Zum Entgelt kann auch die anteilige Übernahme der auf dem Grundstück ruhenden Verbindlichkeiten durch die Ehefrau gehören. Gegebenenfalls ist die Mindestbemessungsgrundlage nach § 10 Abs. 5 Nr. 1 UStG anzusetzen.

Da es sich bei der Übertragung um einen grunderwerbsteuerbaren Vorgang handelt, ist die Ehefrau nach § 13b Abs. 5 Satz 1 i. V. m. Abs. 2 Nr. 3 UStG Steuerschuldnerin. Denn die Ehefrau ist Unternehmerin. Der Ehemann ist verpflichtet, eine Rechnung auszustellen. In dieser muss er auf die Steuerschuldnerschaft der Ehefrau hinweisen (§ 14a Abs. 5 UStG ).

Hinsichtlich des dem Ehemann verbleibenden Miteigentumsanteils liegt keine unentgeltliche Wertabgabe vor. Er verwendet diesen Anteil aufgrund seines Eigentumsrechts weiterhin für unternehmerische Zwecke (und ist insoweit auch weiterhin zum Vorsteuerabzug aus den laufenden Aufwendungen berechtigt, siehe oben).

Rechtliche Beurteilung bei der Ehefrau

Die Ehefrau schuldet nach § 13b Abs. 5 Satz 1 i. V. m. Abs. 2 Nr. 3 UStG die Steuer aus dem Erwerb des Miteigentumsanteils. Mit dessen Vermietung an den Ehemann erbringt sie eine steuerpflichtige sonstige Leistung, die im Wege der Option zu versteuern ist. Aus dem Erwerb des Miteigentumsanteils steht ihr der Vorsteuerabzug nach § 15 Abs. 1 Nr. 4 UStG zu. Aus den laufenden Aufwendungen steht ihr der Vorsteuerabzug nach § 15 Abs. 1 Nr. 1 UStG im Rahmen ihrer unternehmerischen Verwendung zu, siehe oben.

Sachverhalt 6

Ein Unternehmer überträgt seiner Ehefrau unentgeltlich einen Miteigentumsanteil von 30 % an einem Betriebsgrundstück, das er bisher zu 40 % (Änderung zu 15 %) steuerpflichtig vermietet und zu 60 % (Änderung zu 85 %) für sein Einzelunternehmen genutzt hat. Die Ehegatten treten gemeinsam in den bestehenden Mietvertrag ein. Abgesehen von der Übertragung des Miteigentumsanteils treffen die Ehegatten keine weiteren Vereinbarungen, insbesondere gründen sie keine eigene GbR.

Rechtliche Beurteilung bei der Bruchteilsgemeinschaft

Durch die Übertragung des Miteigentumsanteils entsteht kraft Gesetzes eine Bruchteilsgemeinschaft, die gleichzeitig mit ihrer Entstehung in das bestehende Mietverhältnis eintritt. Die Bruchteilsgemeinschaft führt das Vermietungsunternehmen des Ehemannes fort und ist damit Unternehmer im Sinne des § 2 UStG. Sie hat die Vermietungseinkünfte der Umsatzsteuer zu unterwerfen. Eine unentgeltliche Nutzungsüberlassung an den Ehemann liegt nicht vor, da dieser sein Nutzungsrecht aus seinem Miteigentumsanteil und nicht aus der Gemeinschaft ableitet (s.u.).

Rechtliche Beurteilung beim Ehemann

Hinsichtlich des vermieteten Grundstücksteils liegt beim Ehemann eine nicht steuerbare Geschäftsveräußerung im Ganzen im Sinne des § 1 Abs. 1a UStG vor, die keine Vorsteuerkorrektur nach § 15a UStG auslöst.

Hinsichtlich des eigenunternehmerisch genutzten Grundstücksteils ergeben sich für den Ehemann keine umsatzsteuerlichen Folgen. Eine Vorsteuerberichtigung scheidet aus, da er insoweit als Miteigentümer in Bruchteilsgemeinschaft vorsteuerabzugsberechtigt bleibt. Denn die eigenunternehmerische Nutzung ergibt sich aus seinem Miteigentumsanteil und sein Miteigentumsanteil (70 %) übersteigt den für eigenunternehmerische Zwecke genutzten Grundstücksteil (60 %) (Abschn. 15a.2 Abs. 4 UStAE i.V.m. BFH-Urteil vom 22. November 2007, BStBl 2008 II S. 448).

Übersteigt - wie in der Variante - der eigenunternehmerisch genutzte Grundstücksanteil den verbleibenden Miteigentumsanteil, liegt insoweit eine nach § 4 Nr. 9 Buchst. a UStG steuerfreie unentgeltliche Wertabgabe vor. Denn die Nutzung beruht hier nicht auf der Zuordnungsentscheidung des Ehemannes, sondern auf der Entscheidung der Ehefrau, ihm das Grundstück unentgeltlich zu überlassen. Eine Geschäftsveräußerung im Ganzen liegt nicht vor, da die Ehefrau die bisherige Tätigkeit des Ehemannes nicht fortführt. Der Ehemann kann nicht auf die Steuerbefreiung nach § 9 UStG verzichten, so dass der Vorsteuerabzug ggf. nach § 15a UStG zu berichtigen ist.

Rechtliche Beurteilung bei der Ehefrau

Für die Ehefrau ergeben sich aus der Übertragung des Miteigentumsanteils keine Konsequenzen. Umsatzsteuerlicher Vermieter ist die Bruchteilsgemeinschaft (siehe oben). Die Überlassung des Miteigentumsanteils an den Ehemann für dessen Einzelunternehmen (Umwidmung) erfolgt unentgeltlich, so dass die Ehefrau hieraus keine Einnahmen erzielt und nicht unternehmerisch tätig wird.

Sachverhalt 7

Ein Unternehmer ist Alleineigentümer eines Betriebsgrundstücks, das er teilweise steuerpflichtig vermietet und teilweise für sein Einzelunternehmen nutzt. Nunmehr gründet er mit seiner Ehefrau eine GbR, die zivilrechtlicher Eigentümer des Grundstücks wird und mit Zustimmung des Mieters in den bestehenden Mietvertrag eintritt. Der Ehemann darf den bisher von ihm genutzten Teil des Grundstücks weiterhin unentgeltlich für sein Unternehmen nutzen. Die Ehefrau zahlt dem Ehemann einen „Kaufpreis”.

Rechtliche Beurteilung bei der GbR

Mit Eintritt in den Mietvertrag wird die GbR gegenüber dem Mieter Schuldner der Vermietungsleistung. Sie führt das Vermietungsunternehmen des Ehemannes fort und ist damit Unternehmer im Sinne des § 2 UStG. Sie ist unter den weiteren Voraussetzungen des § 15 UStG zum Vorsteuerabzug berechtigt.

Hat der Ehemann das Grundstück steuerpflichtig an die GbR veräußert (s.u.), ist der Vorsteuerabzug der GbR aus dem Erwerb des Grundstücks nach § 15 Abs. 1b UStG ausgeschlossen, soweit sie das Grundstück dem Ehemann unentgeltlich überlässt. Eine unentgeltliche Wertabgabe liegt nicht vor. Hat der Ehemann das Grundstück jedoch aufgrund eines vor dem 1. Januar 2011 rechtswirksam abgeschlossenen obligatorischen Vertrags oder gleichstehenden Rechtsakts an die GbR veräußert, ist die GbR ggf. zum Vorsteuerabzug berechtigt und hat im Gegenzug eine unentgeltliche Wertabgabe zu versteuern (vgl. BMF-Schreiben vom 22. Juni 2011, BStBl 2011 I S. 597).

Rechtliche Beurteilung beim Ehemann

Das gesamte Grundstück wird vom Ehemann in das Gesamthandsvermögen der GbR eingebracht. Dafür erhält er von der GbR einen Gesellschaftsanteil und als Gegenleistung den von der Ehefrau gezahlten „Kaufpreis”.

Handelt es sich bei dem vermieteten Grundstücksteil um einen in der Gliederung des Unternehmens des Ehemannes gesondert geführten Betrieb, so liegt insoweit eine nicht steuerbare Geschäftsveräußerung im Ganzen vor, die nicht zu einer Vorsteuerberichtigung nach § 15a UStG führt.

Hinsichtlich des vom Ehemann weiterhin genutzten Grundstücksteils scheidet eine nicht steuerbare Geschäftsveräußerung im Ganzen aus: Die GbR führt die bisherige unternehmerische Tätigkeit des Ehemannes nicht fort. Die Leistung ist steuerbar, aber nach § 4 Nr. 9 Buchst. a UStG steuerfrei. Der Vorsteuerabzug ist ggf. nach § 15a UStG zu berichtigen. Der Ehemann kann aber auch nach § 9 Abs. 1 UStG optieren, wenn feststeht, dass die GbR das Grundstück insoweit ihrem Unternehmen zuordnen wird. Die GbR wird dann Steuerschuldnerin (§ 13b Abs. 5 Satz 1 i.V.m. Abs. 2 Nr. 3 UStG). Gegebenenfalls ist die Mindestbemessungsgrundlage anzusetzen.

Rechtliche Beurteilung bei der Ehefrau

Für die Ehefrau ergeben sich keine umsatzsteuerlichen Konsequenzen. Sie übt keine unternehmerische Tätigkeit aus.

R 4.8 EStR Rechtsverhältnisse zwischen Angehörigen

Arbeitsverhältnisse zwischen Ehegatten

Arbeitsverhältnisse zwischen Ehegatten können steuerlich nur anerkannt werden, wenn sie ernsthaft vereinbart und vereinbarungsgemäß tatsächlich durchgeführt werden.

Arbeitsverhältnisse mit Personengesellschaften

Für die einkommensteuerliche Beurteilung des Arbeitsverhältnisses eines Ehegatten mit einer Personengesellschaft, die von dem anderen Ehegatten aufgrund seiner wirtschaftlichen Machtstellung beherrscht wird, z.B. in der Regel bei einer Beteiligung von mehr als 50 %, gelten die Grundsätze für die steuerliche Anerkennung von Ehegattenarbeitsverhältnissen grundsätzlich entsprechend. Beherrscht der mitunternehmerisch tätige Ehegatte die Personengesellschaft nicht, kann in der Regel davon ausgegangen werden, dass der mitarbeitende Ehegatte in der Gesellschaft die gleiche Stellung wie ein fremder Arbeitnehmer hat und das Arbeitsverhältnis deshalb steuerlich anzuerkennen ist.

Arbeitsverhältnisse zwischen Eltern und Kindern

Für die zivilrechtliche Wirksamkeit eines Arbeits- oder Ausbildungsverhältnisses mit einem minderjährigen Kind ist die Bestellung eines Ergänzungspflegers nicht erforderlich. Arbeitsverträge mit Kindern unter 15 Jahren verstoßen jedoch in der Regel gegen das Jugendarbeitsschutzgesetz; sie sind nichtig und können daher auch steuerrechtlich nicht anerkannt werden. Die Gewährung freier Unterkunft und Verpflegung kann zum Arbeitslohn gehören, wenn sie auf arbeitsvertraglichen Vereinbarungen beruht.

Steuer-Newsletter

Steuer-Newsletter