Bewirtungskosten 2026 steuerlich absetzen: 70-%-Regel, Nachweis, E-Rechnung und Buchung

Bewirtungskosten können steuerlich abziehbar sein, wenn sie betrieblich oder beruflich veranlasst, angemessen und ordnungsgemäß nachgewiesen sind. Besonders wichtig sind die Vorgaben des § 4 Abs. 5 Satz 1 Nr. 2 EStG, die getrennte Aufzeichnung nach § 4 Abs. 7 EStG sowie das aktuelle BMF-Schreiben vom 19.11.2025 zur Anerkennung von Bewirtungsaufwendungen in Bewirtungsbetrieben.

Dieser Leitfaden zeigt, wann Bewirtungskosten zu 70 %, zu 100 % oder gar nicht abziehbar sind, welche Angaben auf Rechnung und Bewirtungsbeleg gehören, wie digitale Belege zu behandeln sind und wie die Buchung in SKR03/SKR04 typischerweise erfolgt.

Inhalt

- Bewirtungskosten-Rechner

- Grundlagen: Wann sind Bewirtungskosten abziehbar?

- Geschäftliche, betriebliche und private Bewirtung

- 70-%-Regel nach § 4 Abs. 5 Satz 1 Nr. 2 EStG

- Wann sind Bewirtungskosten zu 100 % abziehbar?

- Wann sind Bewirtungskosten nicht abziehbar?

- Bewirtungsbeleg: Pflichtangaben und Nachweis

- Rechnung, Kassenbeleg, TSE und E-Rechnung ab 2025

- Digitale Bewirtungsbelege und GoBD

- Bewirtung im Ausland

- Umsatzsteuer und Vorsteuerabzug

- Arbeitnehmerbewirtung, Betriebsveranstaltungen und Lohnsteuer

- Berechnung mit Beispielen

- Buchung in SKR03 und SKR04

- Checkliste für prüfungssichere Bewirtungskosten

- FAQ zu Bewirtungskosten

- Aktuelles und weitere Informationen

Bewirtungskosten-Rechner

Mit dem Bewirtungskosten-Rechner können Sie den abziehbaren und den nicht abziehbaren Anteil einer geschäftlichen Bewirtung schnell überschlägig ermitteln. Die Berechnung unterscheidet zwischen Nettobetrag, Umsatzsteuer, abziehbaren 70 % und nicht abziehbaren 30 %.

Bewirtungskosten berechnen

Grundlagen: Wann sind Bewirtungskosten abziehbar?

Bewirtungskosten sind Aufwendungen für Speisen, Getränke und sonstige Genussmittel zum sofortigen Verzehr. Steuerlich kommt es darauf an, aus welchem Anlass bewirtet wird und wer teilnimmt.

| Prüffrage | Bedeutung |

|---|---|

| Ist die Bewirtung betrieblich oder beruflich veranlasst? | Private Bewirtungen sind steuerlich nicht abziehbar. |

| Wer wird bewirtet? | Geschäftsfreunde führen regelmäßig zur 70-%-Regel; eigene Arbeitnehmer häufig zum Vollabzug. |

| Ist die Höhe angemessen? | Unangemessene Kosten sind nicht abziehbar. |

| Liegt eine ordnungsgemäße Rechnung vor? | Ohne ordnungsgemäße Rechnung droht der Verlust des Betriebsausgabenabzugs. |

| Wurde der Bewirtungsbeleg zeitnah ergänzt? | Teilnehmer, Anlass und Unterschrift/Genehmigung müssen zeitnah dokumentiert werden. |

| Wurden die Kosten getrennt aufgezeichnet? | Die getrennte Aufzeichnung ist zusätzliche Abzugsvoraussetzung. |

Geschäftliche, betriebliche und private Bewirtung

Geschäftliche Bewirtung

Eine geschäftliche Bewirtung liegt vor, wenn Personen bewirtet werden, zu denen bereits eine Geschäftsbeziehung besteht oder angebahnt werden soll. Dazu gehören insbesondere Kunden, Lieferanten, freie Mitarbeiter, Kooperationspartner, Handelsvertreter, Berater, potenzielle Auftraggeber oder Bewerber.

Typische Beispiele:

- Kundenessen zur Vertragsverhandlung,

- Besprechung mit einem Lieferanten über Konditionen,

- Einladung eines potenziellen Auftraggebers zur Projektpräsentation,

- Bewirtung eines Bewerbers im Rahmen eines Vorstellungsgesprächs,

- Arbeitsessen mit externen Beratern.

Allgemein betriebliche Bewirtung

Eine allgemein betriebliche Bewirtung betrifft vor allem eigene Arbeitnehmer. Sie ist nicht auf einen externen geschäftlichen Anlass gerichtet, sondern auf innerbetriebliche Zwecke.

Beispiele:

- Teamessen ohne externe Geschäftspartner,

- Bewirtung bei interner Fortbildung,

- Speisen und Getränke bei Mitarbeiterbesprechungen,

- Betriebsveranstaltungen wie Sommerfest oder Weihnachtsfeier.

Private Bewirtung

Private Anlässe wie Geburtstag, Hochzeit, private Feier, Familienessen oder rein freundschaftliche Einladungen sind nicht abziehbar. Eine berufliche Stellung oder die Anwesenheit einzelner Geschäftspartner reicht nicht aus, wenn der private Anlass überwiegt.

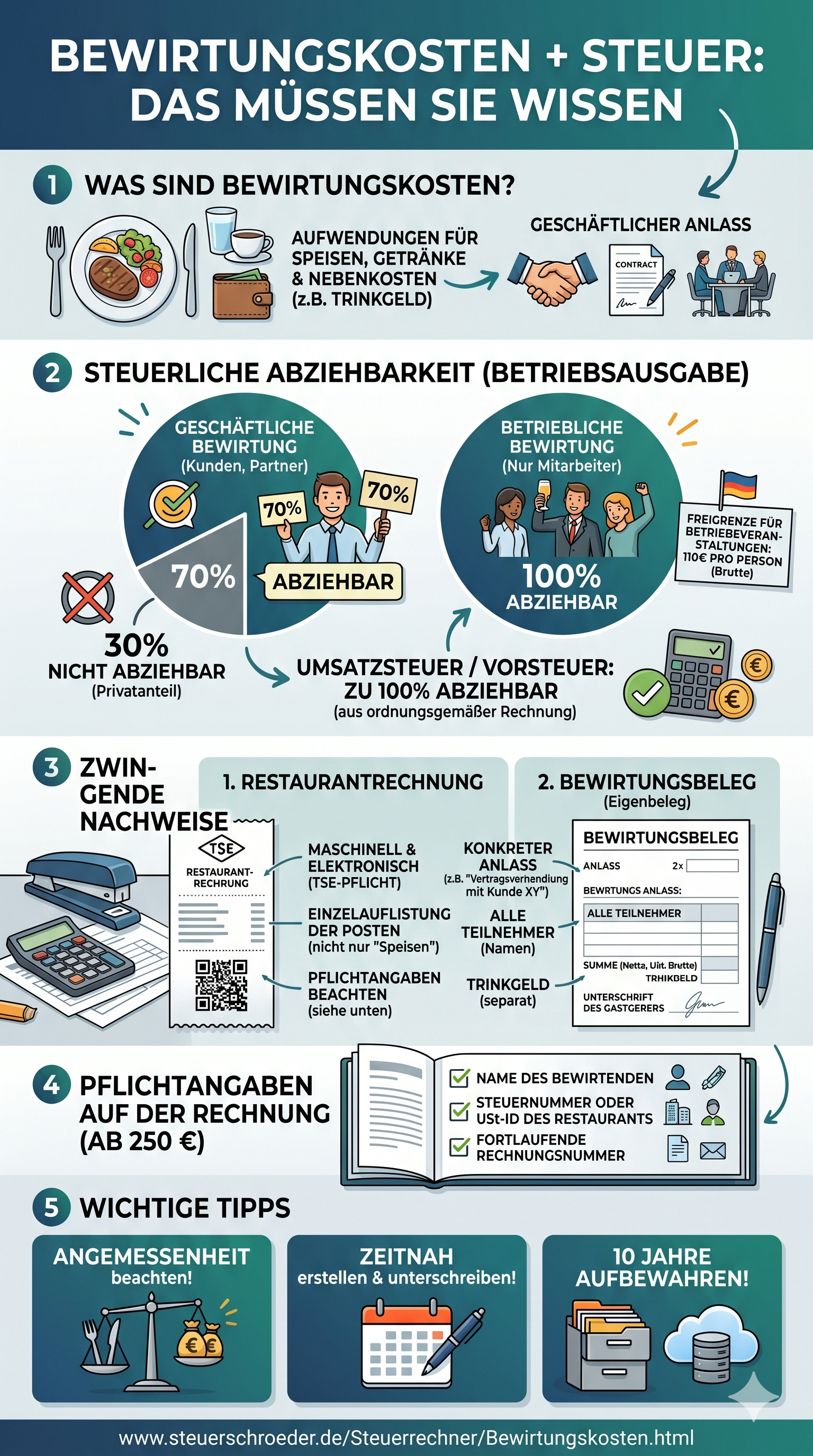

70-%-Regel nach § 4 Abs. 5 Satz 1 Nr. 2 EStG

Aufwendungen für die Bewirtung von Personen aus geschäftlichem Anlass sind nur zu 70 % als Betriebsausgaben abziehbar. Die übrigen 30 % sind nicht abziehbare Betriebsausgaben.

Die 70-%-Regel gilt nur, soweit die Aufwendungen:

- betrieblich bzw. geschäftlich veranlasst sind,

- nach der allgemeinen Verkehrsauffassung angemessen sind,

- ordnungsgemäß nachgewiesen werden,

- einzeln und getrennt aufgezeichnet werden.

Reihenfolge der Prüfung

- Privat oder betrieblich? Private Kosten sind vollständig nicht abziehbar.

- Angemessen? Unangemessene Kosten sind vollständig nicht abziehbar.

- Nachweis vollständig? Bei wesentlichen Nachweismängeln entfällt der Abzug.

- 70-%-Regel anwenden: Nur vom verbleibenden angemessenen Nettobetrag sind 70 % abziehbar.

Wann sind Bewirtungskosten zu 100 % abziehbar?

Nicht jede Verköstigung unterliegt der 70-%-Regel. In folgenden Fällen kommt ein vollständiger Betriebsausgabenabzug in Betracht:

Bewirtung eigener Arbeitnehmer

Werden ausschließlich eigene Arbeitnehmer aus betrieblichem Anlass bewirtet, greift die 70-%-Abzugsbeschränkung regelmäßig nicht. Der Betriebsausgabenabzug ist dann grundsätzlich zu 100 % möglich. Lohnsteuerliche Fragen sind gesondert zu prüfen.

Aufmerksamkeiten

Kaffee, Wasser, Tee, Gebäck oder kleine Snacks bei Besprechungen können als bloße Aufmerksamkeiten gelten. Sie sind keine Bewirtung im engeren Sinne und unterliegen regelmäßig nicht der 70-%-Regel. Voraussetzung ist, dass es sich nur um eine übliche Aufmerksamkeit von geringem Umfang handelt.

Warenverkostungen und Produktpräsentationen

Werden Speisen oder Getränke im Rahmen einer Warenverkostung, Produktprüfung oder Präsentation gereicht, kann der Werbe- oder Warencharakter im Vordergrund stehen. Dann liegt nicht zwingend eine Bewirtung im Sinne der 70-%-Regel vor. Entscheidend ist der konkrete Ablauf.

Unterhaltungs- und Rahmenkosten getrennt prüfen

Musik, Bühne, Technik, Raumkosten oder Eventleistungen sind nicht automatisch Bewirtungskosten. Sie sind getrennt von Speisen und Getränken zu prüfen. Bei betrieblicher Veranlassung können solche Kosten vollständig abziehbar sein, sofern kein anderes Abzugsverbot eingreift.

Wann sind Bewirtungskosten nicht abziehbar?

Der Abzug scheitert insbesondere in folgenden Fällen:

- überwiegend privater Anlass,

- fehlende oder unzureichende Rechnung,

- fehlende Angaben zu Teilnehmern oder Anlass,

- nur pauschale Angaben wie „Geschäftsessen“ oder „Kundenpflege“,

- fehlende zeitnahe Dokumentation,

- fehlende getrennte Aufzeichnung,

- unangemessene Höhe der Kosten,

- Bewirtung in der Privatwohnung ohne überzeugende betriebliche Gründe.

Besonders kritisch sind Bewirtungen aus Anlass eines Geburtstags, Dienstjubiläums, privaten Jubiläums oder einer Feier in privaten Räumen. Hier muss die betriebliche Veranlassung besonders klar dokumentiert werden.

Bewirtungsbeleg: Pflichtangaben und Nachweis

Für den Betriebsausgabenabzug müssen Höhe und betriebliche Veranlassung nachgewiesen werden. Bei Bewirtungen in einem Bewirtungsbetrieb besteht der Nachweis regelmäßig aus zwei Bestandteilen:

- ordnungsgemäße Rechnung des Restaurants bzw. Bewirtungsbetriebs,

- ergänzender Eigenbeleg/Bewirtungsbeleg mit Anlass und Teilnehmern.

Pflichtangaben auf dem Bewirtungsbeleg

| Angabe | Beispiel | Hinweis |

|---|---|---|

| Ort der Bewirtung | Restaurant Muster, Berlin | ergibt sich häufig aus der Rechnung |

| Tag der Bewirtung | 15.03.2026 | Leistungsdatum muss auf der Rechnung erkennbar sein |

| Teilnehmer | Max Müller, Anna Schmidt, Michael Beispiel | alle Personen einschließlich bewirtender Person nennen |

| Konkreter Anlass | Verhandlung Angebot Website-Relaunch 2026 | pauschale Begriffe reichen nicht |

| Höhe der Aufwendungen | 119,00 € brutto | ergibt sich aus der Rechnung |

| Unterschrift oder digitale Genehmigung | Unterschrift Unternehmer / digitale Freigabe | zeitnah erforderlich |

Gute und schlechte Formulierungen zum Anlass

| Unzureichend | Besser |

|---|---|

| Kundenpflege | Besprechung Verlängerung Wartungsvertrag Kunde XY |

| Geschäftsessen | Verhandlung Lieferkonditionen 2026 mit Lieferant Z |

| Projektgespräch | Abstimmung Pflichtenheft Projekt „Alpha“ mit Auftraggeber |

| Akquise | Präsentation Angebot Steuerberatung GmbH-Gründung Mandant A |

Rechnung, Kassenbeleg, TSE und E-Rechnung ab 2025

Das BMF-Schreiben vom 19.11.2025 hat die Regeln zur Nachweisführung an die obligatorische E-Rechnung im B2B-Bereich angepasst. Für Bewirtungen ab 2025 gelten die neuen Grundsätze. Das frühere BMF-Schreiben vom 30.06.2021 bleibt für Bewirtungen bis zum 31.12.2024 relevant.

Rechnungen bis 250 Euro

Bei Kleinbetragsrechnungen bis 250 Euro müssen für den Betriebsausgabenabzug insbesondere enthalten sein:

- Name und Anschrift des Bewirtungsbetriebs,

- Ausstellungsdatum,

- Art und Umfang der Bewirtungsleistungen,

- Leistungszeitpunkt bzw. Tag der Bewirtung,

- Rechnungsbetrag und Steuerbetrag bzw. Steuersatz.

Die bloße Angabe „Speisen und Getränke“ mit einer Gesamtsumme reicht nach der Verwaltungsauffassung nicht aus. Zulässig sind dagegen verständliche Einzelbezeichnungen wie „Menü 1“, „Tagesgericht 2“ oder „Lunch-Buffet“.

Rechnungen über 250 Euro

Bei Rechnungen über 250 Euro sind zusätzlich insbesondere erforderlich:

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Bewirtungsbetriebs,

- fortlaufende Rechnungsnummer,

- Name des bewirtenden Steuerpflichtigen bzw. Leistungsempfängers.

Maschinelle Rechnung und TSE

Verwendet der Bewirtungsbetrieb ein elektronisches Aufzeichnungssystem mit Kassenfunktion, werden grundsätzlich nur maschinell erstellte, elektronisch aufgezeichnete und mit zertifizierter technischer Sicherheitseinrichtung abgesicherte Rechnungen anerkannt. Handschriftliche oder nur nicht ordnungsgemäß erzeugte Ersatzbelege können zum vollständigen Ausschluss des Betriebsausgabenabzugs führen.

Trinkgeld

Trinkgeld kann zu den Bewirtungskosten gehören. Ist es nicht auf der Rechnung ausgewiesen, sollte es quittiert oder anderweitig nachvollziehbar dokumentiert werden. Auch Trinkgeld unterliegt bei geschäftlicher Bewirtung grundsätzlich der 70-%-Regel.

Digitale Bewirtungsbelege und GoBD

Bewirtungsrechnungen können elektronisch übermittelt oder aus Papier digitalisiert werden. Auch der Eigenbeleg kann digital erstellt oder digitalisiert werden. Entscheidend ist, dass Rechnung und Eigenbeleg eindeutig zusammengehören und nachträgliche Änderungen dokumentiert werden.

Praxisanforderungen an digitale Bewirtungsbelege

- zeitnahe elektronische Ergänzung der Angaben,

- elektronische Signatur oder dokumentierte digitale Genehmigung,

- Aufzeichnung des Zeitpunkts der Erstellung und Genehmigung,

- eindeutige Verknüpfung von Rechnung und Eigenbeleg,

- unveränderbare oder nachvollziehbar geänderte Aufbewahrung,

- Beschreibung des Verfahrens in der Verfahrensdokumentation.

Lässt sich einem digitalen Bewirtungsbeleg keine konkrete Rechnung zuordnen, sind die Nachweise nicht vollständig. Der Betriebsausgabenabzug kann dann versagt werden.

Bewirtung im Ausland

Die Anforderungen an geschäftliche Bewirtungen gelten grundsätzlich auch im Ausland. Kann im Ausland keine detaillierte maschinelle Rechnung erlangt werden, kann im Ausnahmefall eine ausländische Rechnung ausreichen, wenn glaubhaft gemacht wird, dass eine den deutschen Anforderungen entsprechende Rechnung nicht erhältlich war.

Bei handschriftlichen ausländischen Rechnungen sollte zusätzlich dokumentiert werden, warum im jeweiligen Staat keine maschinell erstellte Rechnung erhältlich war. Teilnehmer, Anlass und betriebliche Veranlassung sind trotzdem zeitnah festzuhalten.

Umsatzsteuer und Vorsteuerabzug

Der Vorsteuerabzug ist von der ertragsteuerlichen 70-%-Regel zu unterscheiden. Bei angemessenen und ordnungsgemäß nachgewiesenen Bewirtungskosten kann die in der Rechnung ausgewiesene Umsatzsteuer grundsätzlich vollständig als Vorsteuer abziehbar sein.

Beispiel: Bei einer ordnungsgemäßen Restaurantrechnung über 100 Euro netto zuzüglich 19 Euro Umsatzsteuer sind ertragsteuerlich 70 Euro als Betriebsausgabe abziehbar und 30 Euro nicht abziehbar. Die Vorsteuer von 19 Euro kann unter den allgemeinen Voraussetzungen vollständig abgezogen werden.

Kein oder nur eingeschränkter Vorsteuerabzug kommt insbesondere in Betracht, wenn:

- die Bewirtung privat veranlasst ist,

- die Rechnung nicht ordnungsgemäß ist,

- kein unternehmerischer Leistungsbezug vorliegt,

- die Bewirtung unangemessen ist oder Nachweise fehlen.

Arbeitnehmerbewirtung, Betriebsveranstaltungen und Lohnsteuer

Bewirtung bei Besprechungen

Übliche Getränke und kleine Snacks bei betrieblichen Besprechungen führen regelmäßig nicht zu steuerpflichtigem Arbeitslohn. Bei umfangreicheren Mahlzeiten ist zu prüfen, ob eine lohnsteuerliche Bewertung als Sachbezug oder als sonstiger Vorteil erforderlich ist.

Betriebsveranstaltungen

Bei Betriebsveranstaltungen gilt für Arbeitnehmer ein Freibetrag von 110 Euro je Betriebsveranstaltung und teilnehmendem Arbeitnehmer, wenn die Veranstaltung allen Arbeitnehmern des Betriebs oder eines Betriebsteils offensteht. Der Freibetrag gilt für bis zu zwei Betriebsveranstaltungen jährlich.

Übersteigende Beträge können unter den gesetzlichen Voraussetzungen pauschal mit 25 % versteuert werden. Für den Betriebsausgabenabzug beim Arbeitgeber sind die Kosten grundsätzlich betrieblich veranlasst; die lohnsteuerliche Behandlung ist davon getrennt zu prüfen.

Bewirtung von Arbeitnehmern und externen Gästen

Nehmen externe Geschäftspartner und eigene Arbeitnehmer gemeinsam an einem Geschäftsessen teil, sollte der Anlass besonders sorgfältig dokumentiert werden. In der Praxis wird die Restaurantrechnung regelmäßig als geschäftlich veranlasste Bewirtung behandelt, wenn die Bewirtung durch das externe Kundengespräch oder die Geschäftsverhandlung geprägt ist.

Berechnung mit Beispielen

Beispiel 1: Geschäftsessen mit Kunde

| Position | Betrag |

|---|---|

| Restaurantrechnung netto | 100,00 € |

| Umsatzsteuer 19 % | 19,00 € |

| Bruttobetrag | 119,00 € |

| Abziehbare Betriebsausgaben 70 % | 70,00 € |

| Nicht abziehbare Betriebsausgaben 30 % | 30,00 € |

| Vorsteuerabzug | 19,00 € |

Beispiel 2: Teilweise unangemessene Bewirtung

Ein Unternehmer bewirtet einen potenziellen Kunden für 1.500 Euro netto. Nach den Umständen des Einzelfalls sind nur 600 Euro angemessen.

| Berechnung | Betrag |

|---|---|

| Unangemessener Teil | 900,00 € vollständig nicht abziehbar |

| Angemessener Teil | 600,00 € |

| Davon 70 % abziehbar | 420,00 € |

| Davon 30 % nicht abziehbar | 180,00 € |

| Insgesamt nicht abziehbar | 1.080,00 € |

Beispiel 3: Teamessen ohne externe Gäste

Ein Unternehmen lädt ausschließlich eigene Arbeitnehmer zu einem betrieblich veranlassten Teamessen ein. Die Aufwendungen können ertragsteuerlich grundsätzlich vollständig als Betriebsausgaben abziehbar sein. Zusätzlich ist zu prüfen, ob lohnsteuerlich ein Arbeitslohn, ein Sachbezug oder eine begünstigte Betriebsveranstaltung vorliegt.

Buchung in SKR03 und SKR04

Die genaue Kontierung hängt von der verwendeten Buchhaltungssoftware, dem Kontenrahmen und der Kanzleipraxis ab. Die folgenden Buchungssätze zeigen typische Grundfälle.

Geschäftliche Bewirtung mit Vorsteuerabzug

Beispiel: 119 Euro brutto, davon 100 Euro netto und 19 Euro Umsatzsteuer.

| SKR03 | Betrag | SKR04 | Betrag |

|---|---|---|---|

| 4650 Bewirtungskosten abziehbar | 70,00 € | 6640 Bewirtungskosten abziehbar | 70,00 € |

| 4654 Bewirtungskosten nicht abziehbar | 30,00 € | 6644 Bewirtungskosten nicht abziehbar | 30,00 € |

| 1576 Abziehbare Vorsteuer 19 % | 19,00 € | 1406 Abziehbare Vorsteuer 19 % | 19,00 € |

| an 1200 Bank | 119,00 € | an 1800 Bank | 119,00 € |

Bewirtung eigener Arbeitnehmer

Bei reiner Arbeitnehmerbewirtung kommt je nach Sachverhalt eine Buchung auf Konten für freiwillige soziale Aufwendungen, Betriebsveranstaltungen, Aufmerksamkeiten oder sonstige Personalkosten in Betracht. Die 70-/30-Aufteilung wird dann regelmäßig nicht verwendet. Lohnsteuerliche Folgen sind gesondert zu prüfen.

Fehlende Nachweise

Fehlt der ordnungsgemäße Nachweis, sollte der Aufwand nicht auf ein abziehbares Bewirtungskostenkonto gebucht werden. Je nach Sachverhalt kommt eine Buchung als nicht abziehbare Betriebsausgabe oder eine private Entnahme in Betracht.

Checkliste für prüfungssichere Bewirtungskosten

- Rechnung prüfen: maschinell erstellt, Leistungsdatum, Einzelangaben, Steuerangaben.

- Bei mehr als 250 Euro: Name des Bewirtenden, Rechnungsnummer und Steuernummer/USt-IdNr. prüfen.

- Bewirtungsbeleg ergänzen: Teilnehmer, bewirtende Person und konkreter Anlass.

- Zeitnah dokumentieren: nicht erst am Jahresende.

- Digital verknüpfen: Rechnung und Eigenbeleg eindeutig zusammenführen.

- Trinkgeld nachweisen: möglichst quittieren lassen.

- Angemessenheit prüfen: Kosten müssen zur Geschäftsbeziehung und Unternehmensgröße passen.

- Getrennt buchen: gesonderte Konten für Bewirtungskosten verwenden.

- Privatanlässe vermeiden: Geburtstage und private Feiern sind besonders risikobehaftet.

- Auslandsbelege erläutern: Besonderheiten dokumentieren.

FAQ zu Bewirtungskosten

Wie viel Prozent der Bewirtungskosten sind abziehbar?

Geschäftlich veranlasste Bewirtungskosten sind bei ordnungsgemäßem Nachweis und Angemessenheit zu 70 % als Betriebsausgaben abziehbar. 30 % sind nicht abziehbar.

Ist die Vorsteuer nur zu 70 % abziehbar?

Nein. Bei angemessenen und ordnungsgemäß nachgewiesenen Bewirtungskosten kann die Vorsteuer grundsätzlich zu 100 % abziehbar sein, auch wenn ertragsteuerlich nur 70 % als Betriebsausgabe berücksichtigt werden.

Welche Angaben müssen auf den Bewirtungsbeleg?

Erforderlich sind insbesondere Ort, Tag, Teilnehmer, bewirtende Person, konkreter Anlass und Höhe der Aufwendungen. Bei Bewirtung in einem Restaurant ist die ordnungsgemäße Rechnung beizufügen.

Reicht die Angabe „Kundenpflege“ als Anlass?

Nein. Der Anlass muss konkret formuliert werden, etwa „Verhandlung Liefervertrag 2026 mit Kunde XY“ oder „Besprechung Projektangebot Alpha“.

Was gilt bei einer Bewirtungsrechnung über 250 Euro?

Zusätzlich zu den Angaben einer Kleinbetragsrechnung sind insbesondere Steuernummer oder USt-IdNr., Rechnungsnummer und der Name des bewirtenden Steuerpflichtigen bzw. Leistungsempfängers erforderlich.

Sind Bewirtungskosten zu Hause abziehbar?

Bewirtungen in der Privatwohnung sind besonders kritisch und werden häufig als privat mitveranlasst angesehen. Ein Abzug kommt nur in gut begründeten Ausnahmefällen in Betracht.

Sind Mitarbeiteressen zu 100 % abziehbar?

Reine Arbeitnehmerbewirtungen können ertragsteuerlich grundsätzlich vollständig betrieblich veranlasst sein. Lohnsteuerliche Folgen, etwa bei Betriebsveranstaltungen oder Mahlzeitengestellung, sind gesondert zu prüfen.

Was gilt für digitale Bewirtungsbelege?

Digitale Belege sind zulässig, wenn Rechnung und Eigenbeleg eindeutig verknüpft, zeitnah ergänzt, elektronisch genehmigt und GoBD-konform aufbewahrt werden.

Aktuelles und weitere Informationen

BMF-Schreiben vom 19.11.2025

Das BMF-Schreiben vom 19.11.2025 ersetzt das BMF-Schreiben vom 30.06.2021 für Bewirtungen ab 2025 und ergänzt die Nachweisregeln insbesondere wegen der E-Rechnung. Für Bewirtungen bis zum 31.12.2024 bleibt das Schreiben vom 30.06.2021 für die frühere Rechtslage relevant.

Prüfungsschwerpunkte 2026

- fehlende oder zu pauschale Angaben zum Anlass,

- fehlender Name des Bewirtenden bei Rechnungen über 250 Euro,

- nicht maschinelle oder nicht TSE-konforme Kassenbelege,

- fehlende digitale Verknüpfung von Rechnung und Eigenbeleg,

- fehlende getrennte Aufzeichnung,

- private Anlässe und unangemessene Kosten.

Weitere hilfreiche Rechner und Informationen