Erbschaftsteuererklärung selber machen

Pflicht, Vordruck/ Formular Download, Unterlagen, Hilfe, Kosten etc.

Sie müssen eine Erbschaftsteuererklärung abgeben? Dann sind Sie hier richtig. Hier finden Sie alle Hilfe und Steuertipps zur Erbschaftssteuer und Steuererklärung:

Wenn Sie eine Erbschaft erhalten haben, müssen Sie möglicherweise eine Erbschaftsteuererklärung abgeben. In diesem Blogbeitrag erkläre ich Ihnen, welche Unterlagen Sie dafür benötigen und wie Sie die Erklärung richtig ausfüllen.

Inhalt Erbschaftsteuererklärung:

- Was ist eine Erbschaftsteuererklärung?

- Wer muss welche Angaben in der Erbschaftssteuererklärung machen, Formular etc.

- Download Erbschaftsteuerformular

- Wie füllen Sie die Erbschaftsteuererklärung aus?

- Welche Unterlagen brauchen Sie für eine Erbschaftsteuererklärung?

- Wann muss die Erbschaftsteuergezahlt werden?

- Hilfe und Steuerberatung Erbschaftssteuererklärung

- Weitere Infos + Aktuelles zur Erbschaftsteuer

Was ist eine Erbschaftsteuererklärung?

Eine Erbschaftsteuererklärung ist eine Steuererklärung, die Sie beim Finanzamt einreichen müssen, wenn Sie Vermögen durch Erbschaft oder Schenkung erhalten haben. Das Finanzamt prüft dann, ob und wie viel Erbschaftsteuer Sie zahlen müssen. Die Höhe der Erbschaftsteuer hängt von verschiedenen Faktoren ab, wie zum Beispiel:

- dem Wert des geerbten Vermögens

- dem Verwandtschaftsgrad zwischen Ihnen und dem Erblasser

- den Freibeträgen und Steuersätzen, die für Ihre Steuerklasse gelten

Wer muss wann eine Erbschaftsteuererklärung abgeben?

Das Finanzamt fordert Erben zur Abgabe einer Erbschaftsteuererklärung auf, wenn der Erbschaftswert den Freibetrag übersteigt. Der Freibetrag hängt vom Verwandtschaftsgrad zum Erblasser ab. Für Ehepartner und eingetragene Lebenspartner beträgt der Freibetrag 500.000 Euro, für Kinder 400.000 Euro, für Enkelkinder 200.000 Euro und für Eltern 100.000 Euro.

In der Regel fordert das Finanzamt Erben zur Abgabe einer Steuererklärung auf, wenn der Erbschaftswert den Freibetrag um mehr als 10.000 Euro übersteigt. In diesem Fall erhält der Erbe vom Finanzamt einen Erbschaftsteuerbescheid, der die Höhe der Erbschaftsteuer festlegt.

Wenn der Erbschaftswert den Freibetrag nur um weniger als 10.000 Euro übersteigt, muss der Erbe die Erbschaftsteuererklärung nicht zwingend abgeben. In diesem Fall kann der Erbe auch auf die Abgabe der Steuererklärung verzichten.

Die Erbschaftsteuererklärung muss innerhalb von drei Monaten nach Kenntnis des Erbfalls beim Finanzamt eingereicht werden. Die Frist beginnt mit dem Tag, an dem der Erbe Kenntnis vom Erbfall erlangt hat.

Wenn der Erbe die Erbschaftsteuererklärung nicht innerhalb der Frist einreicht, kann er mit einem Verspätungszuschlag belegt werden. Der Verspätungszuschlag beträgt 0,5% des Steuerbetrags pro Monat der Fristversäumnis, höchstens jedoch 10%.

In einigen Fällen kann es erforderlich sein, dass die Erbschaftsteuererklärung von einem Steuerberater erstellt wird. Dies ist beispielsweise der Fall, wenn der Nachlass komplexe Vermögenswerte enthält, wie zum Beispiel Immobilien, Wertpapiere oder Unternehmen.

Das Finanzamt kann von jedem an einer Erbschaft Beteiligten ohne Rücksicht darauf, ob er selbst erbschaftssteuerpflichtig ist, die Abgabe einer Erbschaftssteuererklärung innerhalb einer von ihm zu bestimmenden Frist verlangen (§ 31 Erbschaftssteuergesetz). Die Frist muss mindestens einen Monat betragen.

Kann man die Erbschaftsteuererklärung selber machen?

Ja, es ist möglich, die Erbschaftsteuererklärung selber zu machen. Das Finanzamt stellt dazu Formulare und Anleitungen zur Verfügung. Die Steuererklärung kann in Papierform oder online ausgefüllt werden.

Wenn der Nachlass einfach ist und keine komplexen Vermögenswerte enthält, ist es durchaus möglich, die Erbschaftsteuererklärung selber zu machen. Allerdings ist es wichtig, sich über die gesetzlichen Regelungen zu informieren und alle erforderlichen Unterlagen zusammenzustellen.

In folgenden Fällen ist es ratsam, einen Steuerberater hinzuzuziehen:

- Der Erbschaftswert übersteigt den Freibetrag um mehr als 10.000 Euro.

- Der Nachlass enthält komplexe Vermögenswerte, wie zum Beispiel Immobilien, Wertpapiere oder Unternehmen.

- Der Erbe ist nicht sicher, wie die Erbschaftsteuererklärung auszufüllen ist.

Ein Steuerberater kann den Erben bei der Erstellung der Erbschaftsteuererklärung unterstützen und helfen, Fehler zu vermeiden. Siehe auch Hilfe und Steuerberatung Erbschaftssteuererklärung.

Steuerformulare zur Erbschaftsteuererklärung und Schenkungssteuererklärung

Erbschaftsteuererklärung als PDF zum Download:

Anleitung Erbschaftsteuererklärung:

- Die Anleitung informiert darüber, wie die Erklärungsvordrucke korrekt ausgefüllt werden sollten.

- Es gibt Hinweise auf gesetzliche Vorschriften und Abkürzungen, die im Dokument verwendet werden (z.B. AO = Abgabenordnung, ErbStG = Erbschaftsteuer- und Schenkungsteuergesetz).

- Die Erklärung muss auch dann abgegeben werden, wenn man der Meinung ist, dass keine Erbschaftsteuer anfällt. Das Finanzamt entscheidet, was steuerpflichtig ist.

- Bei Fehlern in der Steuererklärung muss dies unverzüglich gemeldet werden.

- Bei Zahlungspflicht wird ein Erbschaftsteuerbescheid vom Finanzamt ausgestellt.

- Es gibt Hinweise darauf, wie der Vordruck korrekt ausgefüllt wird, einschließlich der Verwendung von Abkürzungen und zusätzlichen Blättern bei Platzmangel.

- Es gibt eine Abgabefrist für die Erklärung. Bei Versäumnis können Strafen anfallen.

Besondere Erläuterungen zum Mantelbogen (Seite 1-2):

- Für alle Angaben in den Vordrucken sind die Verhältnisse zum Zeitpunkt des Todes des Erblassers maßgebend.

- Es gibt Hinweise zu Testamenten und Erbverträgen.

- Erläuterungen zur Steuerpflicht basierend auf Wohnsitz und Staatsangehörigkeit.

- Informationen zum Güterstand bei Ehepartnern und eingetragenen Lebenspartnern.

- Erläuterungen zu Vorerben und Vorvermächtnisnehmern.

- Anweisungen zur Angabe von Beteiligten am Erbfall.

- Vermögensangaben: Es werden detaillierte Anweisungen zur Angabe von Vermögenswerten gegeben, einschließlich nicht an einer Börse notierter Anteile, Wertpapieren, Guthaben bei Geldinstituten, Versicherungen, Renten und anderen wiederkehrenden Bezügen.

- Nachlassverbindlichkeiten: Es werden Anweisungen zur Angabe von Schulden des Erblassers, Erbfallkosten und anderen durch den Sterbefall entstandenen Kosten gegeben.

- Vermächtnisse, Auflagen, Pflichtteilsanspruch: Anweisungen zur Angabe von Vermächtnissen, Auflagen und Pflichtteilsansprüchen.

- Schenkungen: Es werden Hinweise zur Angabe von Schenkungen innerhalb der letzten zehn Jahre gegeben.

Unterschrift(en) (Seite 2):

- Die Erklärung muss unterschrieben werden. Nicht unterschriebene Erklärungen gelten als nicht abgegeben.

- Bei mehreren Erben können diese die Erklärung gemeinsam abgeben.

- Bei Testamentsvollstreckung und Nachlassverwaltung kann das Finanzamt eine Unterschrift von einem oder mehreren Erben verlangen.

- Hinweise zur Angabe von Vermögenswerten und deren Lage (Inland oder Ausland).

- Erläuterungen zu land- und forstwirtschaftlichem Vermögen.

Weitere Steuerformulare

Welche Unterlagen brauchen Sie für eine Erbschaftsteuererklärung?

Um eine Erbschaftsteuererklärung abzugeben, brauchen Sie folgende Unterlagen:

- den Mantelbogen zur Erbschaftsteuererklärung (Formular ER-A)

- die Anlage Erwerber zur Erbschaftsteuererklärung (Formular ER-B) für jeden Erben oder Beschenkten

- Kopien von Dokumenten, die den Erbfall oder die Schenkung belegen.

Folgende Unterlagen sollten eingereicht werden:

- der Erbschein oder das Testament

- der Sterbeurkunde oder die Todesanzeige des Erblassers

Nachweise über den Wert des geerbten Vermögens, wie zum Beispiel:

- Kontoauszüge oder Sparbücher

- Wertpapierdepots

- Grundbuchauszüge oder Kaufverträge für Immobilien

- Gutachten oder Rechnungen für Kunstwerke oder Schmuck

- Betriebsvermögensaufstellungen oder Bilanzen für Unternehmen oder Beteiligungen

Wie füllen Sie die Erbschaftsteuererklärung aus?

Die Erbschaftsteuererklärung besteht aus zwei Elementen: dem Mantelbogen und der Anlage Erwerber. Der Mantelbogen enthält allgemeine Angaben zum Erbfall oder zur Schenkung, wie zum Beispiel:

- die persönlichen Daten von Ihnen und dem Erblasser oder Schenker

- das Datum und den Ort des Todesfalls oder der Schenkung

- den Gegenstand und den Wert des Erwerbs

- den Rechtsgrund des Erwerbs, wie zum Beispiel gesetzliche Erbfolge oder Vermächtnis

- das persönliche Verhältnis zwischen Ihnen und dem Erblasser oder Schenker, wie zum Beispiel der Verwandtschaftsgrad oder der Güterstand

Die Anlage Erwerber enthält detaillierte Angaben zu Ihrem individuellen Erwerb, wie zum Beispiel:

- die Art und die Höhe des Vermögens, das Sie geerbt oder geschenkt bekommen haben

- die Bewertungsgrundlagen und -methoden für das Vermögen

- die Freibeträge und Steuersätze, die für Sie gelten

- die eventuellen Steuervergünstigungen oder -befreiungen, die Sie in Anspruch nehmen können

Es gibt bei der Erbschaftssteuer diverse Steuerbefreiungen bzw. Erbschaftssteuerfreibeträge. Sofern keine Steuerbefreiung greift, ist das Vermögen zum Zwecke der Erbschaftsteuer zu bewerten (siehe auch Unternehmensbewertung und Immobilienbewertung). Vom Vermögen sind Schulden, Auflagen, Vermächtnisse, Pflichtteile und Erbfallkosten von der Erbschaftssteuer abzugsfähig.

Anleitung zur Erbschaftsteuererklärung

Allgemeines

Diese Anleitung soll Ihnen helfen, die Erbschaftsteuererklärung korrekt auszufüllen. Dabei wird auf gesetzliche Vorschriften und Richtlinien verwiesen, die Ihnen zusätzliche Details liefern können. Auch wenn Sie denken, dass keine Erbschaftsteuer anfällt, müssen Sie die Erklärung abgeben. Das Finanzamt entscheidet, was steuerpflichtig ist.

Hinweise zur Abgabe

- Verpflichtung zur Abgabe: Auch bei der Vermutung steuerfreier Erbschaft ist die Erklärung abzugeben.

- Unrichtige Angaben: Sollten nachträglich Unrichtigkeiten auffallen, sind diese unverzüglich anzuzeigen (§ 153 AO).

- Erbschaftsteuerbescheid: Dieser wird dem Erben oder dessen Vertreter zugestellt. Der Nachlass haftet bis zur Verteilung für die Steuer aller Beteiligten.

Abgabefrist

Die Erbschaftsteuererklärung muss innerhalb von drei Monaten nach Kenntnis des Erbfalls beim Finanzamt eingereicht werden. Die Frist beginnt mit dem Tag, an dem der Erbe Kenntnis vom Erbfall erlangt hat.

- Fristverlängerung: Beantragen Sie rechtzeitig eine Fristverlängerung beim Finanzamt, falls notwendig.

- Verspätungszuschläge: Bei verspäteter Abgabe können Zuschläge bis zu 10 % der Steuer und Zwangsgelder festgesetzt werden.

Vorbereitung

Bevor Sie mit dem Ausfüllen der Erbschaftsteuererklärung beginnen, sollten Sie folgende Unterlagen zusammenstellen:

- Sterbeurkunde des Erblassers

- Testament oder Erbvertrag

- Nachweise über die Erbschaft, wie zum Beispiel Schenkungsvertrag, Kaufvertrag oder Erbschein

- Belege über die Bewertung der Vermögenswerte, wie zum Beispiel Grundbuchauszug, Wertgutachten oder Kaufvertrag

Ausfüllen der Vordrucke

- Verwendung: Nutzen Sie nur amtliche Vordrucke und füllen Sie diese vollständig aus.

- Eintragungen: Tragen Sie Informationen in die weißen Felder ein oder kreuzen Sie sie an. Verwenden Sie aussagekräftige Abkürzungen bei Platzmangel.

- Beträge: Geben Sie nur volle Euro-Beträge an, runden Sie Cent-Beträge auf oder ab.

Ausfüllen der Erbschaftsteuererklärung

Die Erbschaftsteuererklärung besteht aus dem Mantelbogen und den Anlagen.

Mantelbogen

Im Mantelbogen geben Sie allgemeine Angaben zum Erbfall und den Erben an. Dazu gehören:

- Name und Anschrift des Erblassers

- Tag des Erbfalls

- Verwandtschaftsgrad zum Erblasser

- Steuernummer und steuerliche Identifikationsnummer

- Name und Anschrift des Erben

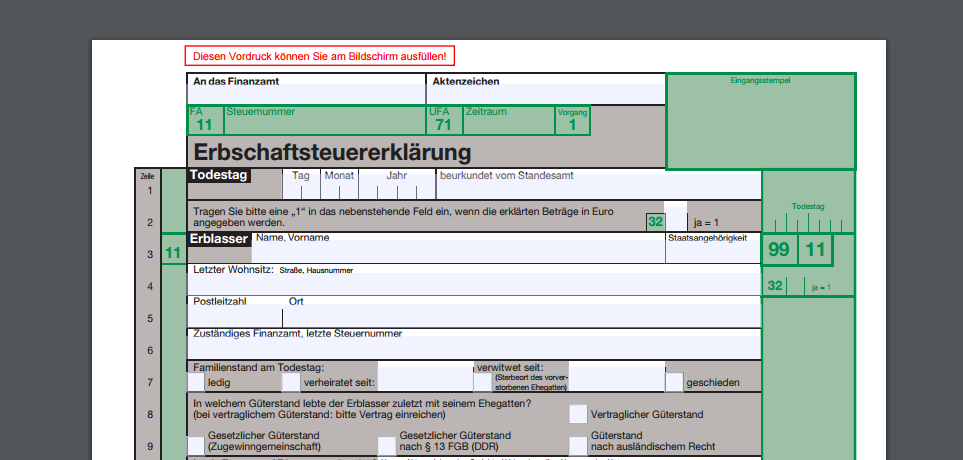

Mantelbogen

- Todestag (Zeile 1): Maßgeblich sind die Verhältnisse zum Todeszeitpunkt des Erblassers.

- Währungsangabe (Zeile 2): In Erbfällen bis zum 31.12.2001 sind Beträge in DM, ab dem 01.01.2002 in Euro anzugeben.

- Wohnsitz, Staatsangehörigkeit (Zeilen 4 und 5): Diese Angaben bestimmen die Steuerpflicht (unbeschränkt oder beschränkt).

- Güterstand bei Ehegatten (Zeilen 8 und 9): Fügen Sie eine Kopie des Ehevertrags bei, falls ein vertraglicher Güterstand besteht.

- Testament, Erbvertrag (Zeile 10): Ein nicht amtlich verwahrtes Testament ist dem Nachlassgericht zu übergeben.

- Erbengemeinschaft, fortgesetzte Gütergemeinschaft (Zeilen 14 und 15): Geben Sie den Erblasser an, bei dessen Tod die Gemeinschaft entstand.

- Vorerbe, Vorvermächtnisnehmer (Zeilen 16 und 17): Geben Sie den Erblasser und die Nacherben an.

- Beteiligte (Zeilen 20 bis 24): Für jeden Beteiligten eine vollständig ausgefüllte Anlage Erwerber beifügen.

- Unterschrift(en) (Zeilen 25 bis 29): Die Erklärung muss von allen Erben oder dem Testamentsvollstrecker unterzeichnet werden.

Hinterlassene Vermögenswerte

- Land- und forstwirtschaftliches Vermögen (Zeilen 31 und 32): Geben Sie die wirtschaftlichen Einheiten getrennt an.

- Grundvermögen (Zeilen 35 und 36): Für jedes Grundstück eine gesonderte Anlage Grundstückswert abgeben.

- Betriebsvermögen (Zeilen 39 und 40): Fügen Sie eine Kopie der Bilanz und Anlage Betriebsvermögen bei.

- Übriges Vermögen (Zeilen 43 bis 77): Hierzu gehören Kapitalvermögen, Wertpapiere, Guthaben bei Geldinstituten, etc.

Nachlassverbindlichkeiten

- Schulden des Erblassers (Zeilen 83 bis 95): Geben Sie die am Todestag bestehenden Schulden an.

- Erbfallkosten (Zeilen 96 bis 101): Angabe nur erforderlich, wenn die Kosten den Pauschbetrag von 10.300 € übersteigen.

- Vermächtnisse, Auflagen, Pflichtteilsansprüche (Zeilen 102 bis 110): Geben Sie diese detailliert an.

Schenkungen

- Schenkungen (Zeilen 111 bis 116): Alle Schenkungen des Erblassers innerhalb der letzten zehn Jahre sind anzugeben.

Besondere Erläuterungen zur Anlage Erwerber

- Erwerber (Zeilen 1 bis 6): Name und Anschrift des Erwerbers und seines gesetzlichen Vertreters angeben.

- Verwandtschaftsverhältnis (Zeile 7): Geben Sie das Verhältnis zum Erblasser an.

- Besonderer Versorgungsfreibetrag (Zeilen 8 bis 11): Für überlebende Ehegatten und Kinder bis 27 Jahre.

- Zugewinngemeinschaft (Zeilen 12 bis 14): Geben Sie den Wert der steuerfreien Ausgleichsforderung an.

- Ausländische Erbschaftsteuer (Zeile 15): Diese kann auf Antrag angerechnet werden.

- Erwerb durch Erbanfall (Zeilen 16 bis 25): Angaben nur, wenn der Erwerber Erbe ist.

- Sonstige Erwerbe (Zeilen 27 bis 33): Wert des Vermögens, das der Erwerber als Vermächtnisnehmer oder Pflichtteilsberechtigter erhalten hat.

- Hausrat und andere bewegliche körperliche Gegenstände (Zeilen 34 und 35): Gemeiner Wert angeben.

- Schenkungen (Zeilen 36 bis 42): Alle Schenkungen der letzten zehn Jahre angeben.

- Bemerkungen/Anträge (Zeilen 47 bis 49): Sonstige Befreiungen oder Vergünstigungen geltend machen.

Anlagen

In den Anlagen geben Sie die einzelnen Vermögenswerte des Nachlasses an. Dazu gehören:

- Anlage A: Geld und Wertpapiere

- Anlage B: Immobilien

- Anlage C: Betriebsvermögen

- Anlage D: Beteiligungen

- Anlage E: sonstige Vermögenswerte

Für jeden Vermögenswert geben Sie den Wert, den Sie für die Bewertung verwendet haben, an.

Genehmigung

Wenn Sie die Erbschaftsteuererklärung in Papierform einreichen, müssen Sie die Erklärung von jedem Erben unterschreiben lassen. Wenn Sie die Erbschaftsteuererklärung online einreichen, müssen Sie die Erklärung digital signieren.

Steuerklassen und Freibeträge

- Steuerklasse I: Ehegatte, Kinder, Abkömmlinge

- Steuerklasse II: Eltern, Geschwister, Abkömmlinge ersten Grades von Geschwistern, Stiefeltern, Schwiegerkinder, Schwiegereltern, geschiedene Ehegatten

- Steuerklasse III: Alle übrigen Erwerber und Zweckzuwendungen

Steuersätze

Die Steuersätze richten sich nach dem Wert des steuerpflichtigen Erwerbs und der Steuerklasse des Erwerbers.

Bei weiteren Fragen stehe ich Ihnen gerne zur Verfügung.

Nachzahlung

Wenn die Erbschaftsteuererklärung zu spät eingereicht wird, kann das Finanzamt einen Verspätungszuschlag erheben. Der Verspätungszuschlag beträgt 0,5% des Steuerbetrags pro Monat der Fristversäumnis, höchstens jedoch 10%.

Beantragung von Vergünstigungen

In einigen Fällen können Erben Vergünstigungen bei der Erbschaftsteuer in Anspruch nehmen. Dazu gehören:

- Freibeträge

- Abzüge

- Freibeträge für Pflichtteilsberechtigte

Wenn Sie Vergünstigungen in Anspruch nehmen möchten, müssen Sie dies in der Erbschaftsteuererklärung angeben.

Rechtsgrundlage

Rechtsgrundlage ist das Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) in der Fassung vom 27.02.1997 mit späteren Änderungen.

Hilfe vom Steuerberater

Wenn Sie sich nicht sicher sind, wie Sie die Erbschaftsteuererklärung ausfüllen sollen, sollten Sie einen Steuerberater hinzuziehen. Ein Steuerberater kann Ihnen bei der Erstellung der Erbschaftsteuererklärung unterstützen und helfen, Fehler zu vermeiden.

Das Finanzamt kann verlangen, dass eine Steuererklärung auf einem Steuerformular (Download Erbschaftsteuerformular) nach amtlich bestimmtem Muster abzugeben ist.

Sie müssen den Mantelbogen nur einmal ausfüllen, wenn Sie mit Ihrem Ehepartner gemeinsam veranlagt werden. Sie müssen jedoch für jeden einzelnen Erben oder Beschenkten eine eigene Anlage Erwerber ausfüllen und beifügen.

Sie müssen die Erbschaftsteuererklärung innerhalb von drei Monaten nach Kenntnis von der Erbschaft oder Schenkung beim zuständigen Finanzamt einreichen. Es reicht ein formloses Schreiben, in dem Sie die wichtigsten Angaben machen. Das Finanzamt wird Ihnen dann die entsprechenden Formulare zusenden oder Sie können diese online herunterladen.

In den Fällen der fortgesetzten Gütergemeinschaft kann das Finanzamt die Steuererklärung allein von dem überlebenden Ehegatten oder dem überlebenden Lebenspartner verlangen. Ist ein Testamentsvollstrecker oder Nachlassverwalter vorhanden, ist die Steuererklärung von diesem abzugeben. Das Finanzamt kann verlangen, dass die Erbschaftssteuererklärung auch von einem oder mehreren Erben mitunterschrieben wird. Ist ein Nachlasspfleger bestellt, ist dieser zur Abgabe der Steuererklärung verpflichtet.

Sind im an dem Erbfall mehrere Erben beteiligt, kann eine gemeinsame Steuererklärung abgegeben werden. In diesem Fall ist die Steuererklärung von allen Beteiligten zu unterschreiben. Sind an dem Erbfall außer den Erben noch weitere Personen beteiligt, können diese im Einverständnis mit den Erben in die gemeinsame Steuererklärung einbezogen werden.

Gemeinsame Erbschaftssteuererklärung bei Vorhandensein mehrerer Erben und weiterer Erwerber

Eine gemeinsame Erbschaftssteuererklärung im Sinne des § 31 Abs. 4 Erbschaftssteuergesetz kann sowohl von der Gesamtheit der Miterben als auch von einem Teil der Miterben abgegeben werden. Im letzten Fall gilt sie allerdings auch nur für die zu dieser Gruppe gehörenden Miterben. Unter diesen Umständen können auch mehrere Gruppen von Miterben jeweils für sich eine gemeinsame Steuererklärung abgeben. Andere am Erbfall beteiligte Personen (Pflichtteilsberechtigte, Vermächtnisnehmer usw.) können dabei mit berücksichtigt werden.

§ 31 Abs. 4 Erbschaftssteuergesetz enthält für die Abgabe der gemeinsamen Steuererklärung - im Gegensatz zu § 31 Abs. 1 Erbschaftssteuergesetz für die Abgabe der Einzelsteuererklärung - keine Fristbestimmung. Fordert das Finanzamt zur Abgabe einer Steuererklärung innerhalb einer bestimmten Frist auf, sind die Erben (und ggf. die weiteren Personen) nach § 31 Abs. 4 Erbschaftssteuergesetz lediglich berechtigt, anstelle der Einzelsteuererklärungen eine gemeinsame Steuererklärung abzugeben. Geben die Miterben und ggf. die weiteren Personen, die außer den Erben an dem Erbfall beteiligt sind, eine gemeinsame Steuererklärung ab, so kann das Finanzamt von ihnen keine Einzelsteuererklärungen verlangen. Geben sie keine gemeinsame Steuererklärung ab, so bleibt ihre Verpflichtung, innerhalb der vom Finanzamt nach Maßgabe des § 31 Abs. 1 Erbschaftssteuergesetz gesetzten Frist Einzelsteuererklärungen abzugeben, bestehen. Im Ergebnis muss also die gemeinsame Steuererklärung innerhalb der für die Abgabe der Einzelsteuererklärung gesetzten Frist abgegeben werden; anderenfalls kann sie die Abgabe von Einzelsteuererklärungen nicht ersetzen.

Wann muss die Erbschaftsteuergezahlt werden?

Die Erbschaftsteuer wird in Deutschland frühestens mit Bekanntgabe des die Steuer festsetzenden Steuerbescheides fällig. In der Regel wird der Steuerbescheid innerhalb von einem Jahr nach Abgabe der Erbschaftsteuererklärung erstellt.

Wenn der Erbe die Erbschaftsteuererklärung nicht innerhalb der Frist einreicht, kann das Finanzamt einen Steuerbescheid vorläufig festsetzen. In diesem Fall wird die Erbschaftsteuer fällig, sobald der Steuerbescheid vorläufig festgesetzt wird.

Die Erbschaftsteuer ist innerhalb von 10 Tagen nach Bekanntgabe des Steuerbescheides zu zahlen. Wenn die Erbschaftsteuer nicht innerhalb der Frist gezahlt wird, kann das Finanzamt einen Säumniszuschlag erheben. Der Säumniszuschlag beträgt 0,5% des Steuerbetrags pro Monat der Zahlungsversäumnis, höchstens jedoch 10%.

In bestimmten Fällen kann das Finanzamt auf Antrag die Zahlung der Erbschaftsteuer stunden. Dies ist beispielsweise der Fall, wenn der Erbe das geerbte Vermögen zum Erhalt eines Betriebs benötigt.

Hier sind einige Beispiele für die Fälligkeit der Erbschaftsteuer:

- Der Erbfall tritt am 1. Januar 2023 ein. Der Erbe reicht die Erbschaftsteuererklärung am 1. April 2023 ein. Der Steuerbescheid wird am 1. Juli 2023 erstellt. Die Erbschaftsteuer wird am 11. Juli 2023 fällig.

- Der Erbfall tritt am 1. August 2023 ein. Der Erbe reicht die Erbschaftsteuererklärung nicht ein. Das Finanzamt setzt die Erbschaftsteuer vorläufig fest am 1. Oktober 2023. Die Erbschaftsteuer wird am 11. Oktober 2023 fällig.

- Der Erbfall tritt am 1. November 2023 ein. Der Erbe reicht die Erbschaftsteuererklärung am 1. Dezember 2023 ein. Der Steuerbescheid wird am 1. März 2024 erstellt. Die Erbschaftsteuer wird am 11. März 2024 fällig.

Die Höhe der Erbschafssteuer hängt insbesondere von der Erbschaftssteuerklasse und dem Erbschaftssteuersatz ab. Sie können die Erbschaftssteuer vorher selbst berechnen mit dem Erbschaftsteuerrechner ermitteln.

Steuerberatung Erbschaftssteuererklärung

Ziel meiner Steuerberatung in Sachen Erbschaftssteuererklärung ist im Wesentlichen, die nachstehenden drei Fragen zu klären:

- Berechnung der Erbschaftsteuer (kostenloser Erbschaftssteuer-Rechner). Diese hängt ganz wesentlich davon, mit welchem Wert das zugewendeten Vermögen der Erbschaftsteuer unterworfen wird, welcher Anteil vom NachlassIhnen zusteht und ob und wenn ja, in welchem verwandtschaftlichen Verhältnis Sie zum Verstorbenen standen, bzw. ob Sie mit dem Verstorbenen verheiratet waren.

- Ausloten von auch nach dem Todesfall noch bestehenden Gestaltungsmöglichkeiten, um eine etwaige erbschaftssteuerliche Belastung zu minimieren. Hierzu ist es erforderlich, zu klären, wer neben Ihnen noch als Erbe/ Vermächtnisnehmer Vermögen von der/ dem Verstorbenen zugewendet bekam und ob es noch nicht bedachte Pflichtteilsberechtigte gibt.

- Vorbereitung der Erbschaftsteuererklärung

Angaben zur Erbschaftssteuererklärung

Um die Steuerberatung in Ihrer Erbschaftssteuer möglichst effektiv zu gestalten, bitte ich Sie deshalb, sich vorab auf folgende Fragen vorzubereiten und zum Gespräch die folgenden Unterlagen mitzubringen:

- Zunächst benötige ich umfassende Informationen zu dem Verstorbenen. Wann und wo ist er verstorben, welche Staatsangehörigkeit besaß er, welche Verwandten gibt es, wo befand sich am Todestag der Wohnsitz des Verstorbenen? Wenn Ihnen ein Familienbuch/ Stammbuch des Verstorbenen vorliegt, und/ oder ein Stammbaum, sollten Sie diese Unterlagen zum Gespräch mitbringen.

- Da die Höhe der Erbschaftsteuer ganz wesentlich davon abhängt, wie das Ihnen durch den Todesfall zugewendete Vermögen für Zwecke der Erbschaftsteuer bewertet wird, sollten Sie zunächst - soweit möglich - ein Vermögensverzeichnis des Ihnen zugewendeten Vermögens erstellen. Hierzu zählen alle Arten von Vermögen, insbesondere Immobilien, Guthaben auf Bankkonten, Wertpapiere, Beteiligungen an Unternehmen, Forderungen, Schmuck und Kunstgegenstände etc. Werden Sie im Zusammenhang mit dem Erbfall auch rechtlich beraten, ist möglicherweise bereits ein solches Vermögensverzeichnis erstellt werden. In dieses Vermögensverzeichnis aufnehmen müssen Sie selbstverständlich auch sämtliche Schulden des Verstorbenen, z.B. Darlehensschulden, Steuerrückstände oder Verbindlichkeiten des Verstorbenen, da diese in den Wert Ihres Erwerbs beeinflussen können.

- Vergessen Sie an dieser Stelle nicht etwaige Lebensversicherungen, die Ihnen aus Anlass des Todes, insbesondere, weil Sie die bezugsberechtigte Person sind, zustehen.

- Zählt zum Erwerb auch Hausrat, sollten Sie dies besonders vermerken; denn bei Ehegatten und Kindern wird Hausrat unter bestimmten Voraussetzungen bis zu einem Wert von 41.000 € (Steuerfreibetrag) nicht der Erbschaftsteuer unterworfen.

- Neben den Schulden des Verstorbenen sollten Sie auch die aus Anlass des Todesfalls entstandenen Kosten z. B. Beerdigungskosten auflisten. Ebenso erbrechtliche Verpflichtungen von Ihnen, etwa wenn Sie als Erbe ein Vermächtnis zu erfüllen haben. Denn bestimmte, aber leider nicht alle aus Anlass des Todes entstandene Verbindlichkeiten mindern den erbschaftsteuerpflichtigen Erwerb.

- Besteht das Ihnen zugewendete Vermögen (u. a.) aus einem Unternehmen (Betriebsvermögen) oder einer mehr als 25 % Beteiligung an einer Kapitalgesellschaft (z.B. GmbH oder Aktiengesellschaft)? In diesen Fällen gewährt der Fiskus erhebliche Vergünstigungen. So gibt es einen zusätzlichen Freibetrag und der über dem Freibetrag liegende Unternehmenswert wird nur zu 65 % der Erbschaftsteuer unterworfen. Voraussetzung ist u.a., dass Sie eine Behaltensfrist von fünf Jahren einhalten, also das Unternehmen mindestens fünf Jahre fortführen bzw. die Beteiligung mindestens fünf Jahre halten. Um zu klären, ob Sie die genannten Vergünstigungen in Anspruch nehmen können, sollten Sie wichtige Unterlagen zu diesem Unternehmen, etwa Gesellschaftsverträge, Bilanzen und Jahresabschlüsse, Darlehensverträge etc. zum Gespräch mitbringen. Außerdem sollten Sie sich mit der Frage auseinandersetzen, ob Sie sich vorstellen können, das Unternehmen fünf Jahre fortzuführen bzw. die Kapitalbeteiligung fünf Jahre zu halten.

- Für die Höhe Ihrer Erbschaftsteuer ist entscheidend, wer neben Ihnen noch etwas aus dem Nachlass des Verstorben erhalten soll. Dies lässt sich, wenn eine Verfügung von Todes wegen vorhanden ist (z.B. in Form eines Testamentes, Erbvertrags, gemeinschaftlichen Berliner Testaments, Vermächtnisses), aus diesem entnehmen. Bitte bringen Sie alle Ihnen vorliegenden Verfügungen von Todes wegen zu unserem Gespräch in Kopie mit. Auch andere erbrechtliche Unterlagen, z.B. ein Erbschein oder Unterlagen zu einer Testamentsvollstreckung, sollten Sie mitbringen. Ist keine Verfügung von Todes wegen vorhanden, benötige ich einen Stammbaum, aus dem sich die gesetzlichen Erben ermitteln lassen. Bringen Sie - wenn möglich - einen solchen Stammbaum aber auch mit, wenn der Verstorbene eine Verfügung von Todes wegen hinterlassen hat. Denn der Stammbaum (Stammbaum-Software) kann dabei helfen, die Verfügung von Todes wegen auszulegen und nicht bedachte Pflichtteilsberechtigte zu ermitteln.

- Außerdem hängt die Erbschaftsteuer ganz wesentlich vom Grad der Verwandtschaft ab, die Sie zum Erblasser, d. h. dem Verstorbenen, im Zeitpunkt seines Todes hatten. Solange der Wert des vom Erblassers erhaltenen Vermögens unter dem (persönlichen) Erbschaftssteuerfreibetrag liegt, solange ist grundsätzlich keine Erbschaftsteuer zu zahlen. Dabei ist zu beachten, dass der Freibetrag für jede Person gesondert gewährt wird, die etwas von Todes wegen erwirbt. Erben beispielsweise zwei Kinder von der Mutter das Vermögen, wird jedem Kind jeweils ein Freibetrag gewährt.

- Auch um zu klären, ob und wenn ja, in welchem verwandtschaftlichen Verhältnis Sie zum Verstorbenen standen, benötigen wir den Stammbaum und/oder das Familienbuch/ Stammbuch (Stammbaum-Software). Dieses kann helfen, die verwandtschaftlichen Beziehungen des Verstorbenen zu ermitteln.

- Haben Sie innerhalb der letzten zehn Jahre von dem Verstorbenen Schenkungen erhalten? Wenn ja, bitten wir Sie, diese Schenkungen aufzulisten und vorhandene Unterlagen zu unserem Termin mitzubringen. Denn unentgeltliche Erwerbe während der letzten zehn Jahre werden dem jetzt erfolgten Erwerb von Todes wegen hinzugerechnet, d.h. Sie können Ihren persönlichen Freibetrag nur alle zehn Jahre einmal ausschöpfen. Wenn Sie unsicher sind, ob eine Zuwendung, etwa weil Sie eine Immobilie verbilligt vom Verstorbenen übernommen haben, unentgeltlich war oder nicht, sollten Sie uns unbedingt ansprechen und Unterlagen dazu zum Gespräch mitbringen.

- Haben Sie mit Ihrem Ehepartner im gesetzlichen Güterstand der Zugewinngemeinschaft gelebt, zählt der Ihnen ggf. zustehende Zugewinnausgleichsanspruch nicht zum erbschaftsteuerpflichtigen Erwerb. D. h, dieser Zugewinnausgleichsanspruch ist aus dem Ihnen zugewendeten Vermögen heraus zurechnen. Aber nur, soweit er tatsächlich besteht. Die im Erbrecht übliche pauschale Berücksichtigung des Zugewinnausgleichs berücksichtigt das Finanzamt nicht; er ist konkret zu berechnen. Aber die Mühe kann sich lohnen, denn dadurch kann im Einzelfall der erbschaftsteuerliche Wert Ihres Erwerbes erheblich gemindert werden. Um diesen Anspruch berechnen zu können, benötige ich sämtliche Unterlagen von Ihnen und ihrer verstorbenen Ehegatten zu Beginn Ihrer Ehe bzw. zum Zeitpunkt des Beginns der Zugewinngemeinschaft, wenn diese später begründet wurde. Bitte bringen Sie deshalb alle Unterlagen mit, die Sie dazu besitzen. Außerdem fallen bestimmte, während Ihrer Ehe erzielten Vermögenserwerbe, z.B. solche durch Erbschaft Ihres verstorbenen Ehegatten, grundsätzlich nicht in den Zugewinnausgleich, so dass Sie auch dazu vorhandene Unterlagen mitbringen sollten. Schließlich benötige ich auch eine Übersicht über Ihr Vermögen und das Vermögen Ihres verstorbenen Ehegatten am Todestag.

- Haben Sie einen Ehevertrag abgeschlossen? Dann können sich die darin enthaltenen Regelungen ebenfalls auf die Erbschaftsteuer auswirken. Bringen Sie deshalb eine Kopie des Ehevertrages mit.

- Neben dem persönlichen Freibetrag wird Ehegatten und Kindern bis zur Vollendung des 27. Lebensjahres unter bestimmten Voraussetzungen noch ein zusätzlicher Versorgungsfreibetrag bis zu 256.000 € gewährt. In unserem Gespräch gilt es deshalb auch zu klären, ob die Voraussetzungen dafür vorliegen. Dazu benötigen wir sämtliche Unterlagen zu Hinterbliebenenbezügen, die Ihnen zustehen. Denn diese mindern in bestimmten Fällen den Versorgungsfreibetrag.

- Gibt es Pflichtteile? Zum Kreis der Pflichtteilsberechtigten zählen neben den Ehegatten die Kinder des Verstorbenen (auch aus einer früheren Ehe und in der Regel auch die nichtehelichen Kinder im Verhältnis zum nichtehelichen Vater) und die Eltern des Verstorben, wenn der Verstorbenen keine eigenen Kinder hat. Insbesondere, wenn es zwischen den Beteiligten keinen Streit gibt, kann das Instrument des Pflichtteilsrechts im Einzelfall genutzt werden, um den Vermögenserwerb auf mehrere Schultern zu verteilen und so die persönlichen Freibeträge mehrfach in Anspruch nehmen zu können. Diese Gestaltung bietet sich z.B. bei gemeinschaftlichen Testamenten (sog. Berliner Testament) an, wenn der überlebende Ehegatte zunächst alles erhält und die Kinder erst nach dessen Tod das elterliche Vermögen erhalten sollen. Hier könnte es sich, um die persönlichen Freibeträge der Kinder ausschöpfen zu können, aus erbschaftssteuerlichen Gründen empfehlen, etwaige Pflichtteile der Kinder gegenüber dem erstverstorbenen Elternteil geltend zu machen. Aber Achtung! Bitte keine Entscheidungen ohne vorherige ausführliche Beratung treffen. Sonst könnte evtl. der Schaden größer sein, als der Nutzen. Da der Pflichtteilsanspruch erst nach drei Jahren verjährt, ist noch ausreichend Zeit.

- Haben Sie bereits das Erbschaftsteuer Formular beim Finanzamt abgegeben? Wenn ja, bitte ich Sie, davon eine Kopie zum Gespräch mitzubringen. Entsprechendes gilt, wenn Sie für Schenkungen innerhalb der letzten zehn Jahre Schenkungssteuer-erklärungen abgegeben haben; hat das Finanzamt Schenkungssteuerbescheide erlassen, bitten wir ebenfalls um eine Kopie davon.

Die hier aufgeworfenen Fragen stellen keine abschließende Aufzählung dar. Wenn Ihnen also noch weitere Punkte einfallen, die zu klären sind, sprechen Sie diese im Gespräch an. Und falls dazu Unterlagen vorhanden sind, bringen Sie diese auf jeden Fall mit. Gerne übersende ich Ihnen eine Checkliste, die Ihnen als roter Faden für die Vorbereitung auf die steueroptimale Erbschaftsteuererklärung gemeinsam mit mir dienen soll.

Die Kosten des Steuerberaters für die Erstellung der Erbschaftsteuererklärung sind Nachlassverbindlichkeiten, die vom Erbe abgezogen werden dürfen (Urteil des Bundesfinanzhofs (BFH) Az. II R 37/08) und sind somit von der Erbschaftsteuer steuerlich absetzbar. Steuerberatungskosten, die im Zusammenhang mit der Auseinandersetzung einer Erbengemeinschaft entstehen, stellen ebenfalls abziehbare Nachlassverbindlichkeiten dar. Die Auseinandersetzungskosten im Zusammenhang mit der Verteilung des Nachlasses sind nach § 10 Abs. 5 Satz 3 ErbStG abziehbar.

E-Mail: Erbschaftssteuererklärung@SteuerSchroeder.de

Auch der Nacherbe kann die Pauschale für Erbfallkosten geltend machen

Ein Nacherbe kann ebenso wie der Vorerbe den Pauschbetrag für Erbfallkosten wie z.B. Beerdigungskosten in Höhe von 10.300 € geltend machen. Denn beim Erwerb des Vorerben und beim Erwerb des Nacherben handelt es sich insgesamt um zwei Erbfälle, so dass auch zweimal der Pauschbetrag zu gewähren ist.

Hintergrund: Ein Erblasser kann die Reihenfolge der Erben dadurch festlegen, dass er einen Vorerben und einen Nacherben, der beim Tod des Vorerben erbt, einsetzt. Vom Wert des Nachlasses können steuerlich u.a. die Kosten der Bestattung des Erblassers abgezogen werden (sog. Erbfallkosten). Hierfür wird insgesamt ein Betrag von 10.300 € ohne Nachweis anerkannt.

Sachverhalt: Die Klägerin hatte eine Tante, die im Januar 2013 verstarb. Die Tante hatte als Vorerben ihren Ehemann (Onkel der Klägerin) und als Nacherbin ihre Nichte, die Klägerin, eingesetzt. Im Mai 2013 verstarb der Ehemann der Tante, so dass die Klägerin Nacherbin wurde; zugleich war die Klägerin auch Erbin ihres Onkels, schlug das Erbe jedoch aus. Der Ehemann der Tante hatte erbschaftsteuerlich keine Nachlassverbindlichkeiten geltend gemacht. Die Klägerin machte im Rahmen ihrer Erbschaftsteuererklärung den Pauschbetrag von 10.300 € für Erbfallkosten geltend, den das Finanzamt nicht anerkannte.

Entscheidung: Der Bundesfinanzhof (BFH) gab der hiergegen gerichteten Klage statt:

Die Klägerin war Nacherbin und musste damit den Erwerb des Nachlasses vom Vorerben, ihrem Onkel, versteuern. Denn erbschaftsteuerlich gilt die Klägerin als Erbin des Vorerben.

Als Nacherbin kann sie auch Nachlassverbindlichkeiten und damit auch die Erbfallkosten geltend machen. Zwar ist der Pauschbetrag für Erbfallkosten in Höhe von 10.300 € pro Erbfall nur einmal zu gewähren und bei mehreren Miterben auf die einzelnen Miterben aufzuteilen. Vorerbe und Nacherbe sind aber nicht Miterben, sondern getrennt voneinander zu behandelnde Erben, die zeitlich nacheinander erben.

Unbeachtlich ist, dass es bezüglich der Tante als Erblasserin nur einen Todesfall gab. Steuerlich führt dies nicht dazu, dass Vorerbe und Nacherbe die Erbfallkosten nur einmal pauschal geltend machen können.

Für den Abzug des Pauschbetrags in Höhe von 10.300 € ist nicht erforderlich, dass die Klägerin nachweist, dass ihr tatsächlich Erbfallkosten, d.h. Beerdigungskosten, entstanden sind. Der Pauschalabzug ist nach dem Gesetzeswortlaut ohne Nachweis möglich.

Hinweise: Der BFH ändert zugunsten der Steuerpflichtigen seine Rechtsprechung, indem er nun keinen Nachweis mehr fordert, dass dem Grunde nach Erbfallkosten angefallen sind. Bislang hat er einen entsprechenden Nachweis verlangt. Allerdings war dies nicht mit dem Vereinfachungszweck vereinbar, der mit der Gewährung des Pauschbetrags verbunden ist; denn es musste zunächst nachgewiesen werden, dass Kosten entstanden waren, um anschließend einen Pauschbetrag (ohne Nachweis) abziehen zu können.

Steuerlich erbt zunächst der Vorerbe vom Erblasser und anschließend der Nacherbe vom Vorerben; es liegen also zwei Erbfälle vor. Damit weicht das Steuerrecht vom Zivilrecht ab, nach dem Vorerbe und Nacherbe zwar nacheinander, aber beide vom ursprünglichen Erblasser erben.

Quelle: BFH, Urteil v. 1.2.2023 - II R 3/20

Steuertipps: Wie Sie Erbschaftssteuer sparen können.

Außerdem Tipps zu:

- Testament und Erbschaftssteuer: Wie Testament verfassen?

- Steueroptimiertes Testament

- Berliner Testament und Erbschaftssteuer

Mehr zur Erbschaftssteuer im Steuerlexikon:

- Steuerlexikon: Überblick Erbschafts- und Schenkungssteuer

- Wert des Nachlasses

- Steuerbefreiungen

- Steuerklassen / Freibeträge

- Steuersatz der Erbschaftsteuer

- Vorerwerbe (§ 14 ErbStG)

- Mehrfacherwerbe (§ 27 ErbStG)

- Lebensversicherungen

- Besteuerung von Renten, Nutzungen und Leistungen (§ 23 ErbStG)

- Stundung (§ 28 ErbStG)

- Anzeigepflichten / Steuererklärung (§ 30 ErbStG)

Rechtsgrundlagen zum Thema: Erbschaftsteuererklärung

AEAOAEAO Zu § 122 Bekanntgabe des Verwaltungsakts:

StbVV

§ 24 StBVV Steuererklärungen

ErbStH E.10.7

Steuer-Newsletter.

Steuer-Newsletter.