Buchhaltung mit Excel 2026: EÜR-Vorlage für Selbstständige, Freiberufler und Kleinunternehmer

Buchhaltung mit Excel ist für viele Selbstständige, Freiberufler und Kleinunternehmer der einfache Einstieg in eine strukturierte Einnahmenüberschussrechnung. Mit dieser Excel-Vorlage erfassen Sie Einnahmen, Ausgaben, Umsatzsteuer, Anlagevermögen und Reisekosten übersichtlich – und bereiten Ihre Daten für die Steuererklärung oder die Übergabe an den Steuerberater vor.

Was Sie erhalten: Zwei Excel-Vorlagen für die EÜR – eine einfache Einsteiger-Version und eine professionelle Version mit SKR03-orientierter Kontenlogik. Zusätzlich enthalten sind Hilfen für Kassenbuch, Firmenwagen, Reisekosten und Anlagenverzeichnis.

- Sofort-Download nach Zahlung

- Einmalzahlung, kein Abo

- ohne Makros nutzbar

- geeignet für Microsoft Excel, LibreOffice Calc und vergleichbare Programme

- ideal als strukturierte Vorerfassung für Steuerberater und Kanzlei

Jetzt kaufen & sofort downloaden Welche Version passt zu mir?

Das Wichtigste in Kürze

- Excel ist ideal als Vorerfassung: Einnahmen, Ausgaben und Belege können strukturiert vorbereitet werden.

- Excel ersetzt kein revisionssicheres Buchhaltungssystem: Als alleiniges System ist Excel wegen fehlender Unveränderbarkeit regelmäßig GoBD-kritisch.

- Für EÜR geeignet: Besonders für Selbstständige, Freiberufler und Kleinunternehmer mit überschaubarem Belegvolumen.

- Steuerberater-Übergabe: Die Profi-Version ist auf eine strukturierte Übergabe mit SKR03-orientierter Kontenlogik ausgelegt.

- E-Rechnung: Excel kann bei der Übersicht helfen, ersetzt aber keine technische E-Rechnungs-Verarbeitung und Archivierung.

- Kleinunternehmer 2026: Seit 2025 gelten 25.000 Euro Vorjahresumsatz und 100.000 Euro Umsatz im laufenden Jahr.

Warum eine Excel-Vorlage für die EÜR?

Viele Selbstständige möchten ihre Buchhaltung nicht sofort mit einem teuren Software-Abo starten. Gleichzeitig muss die Erfassung so sauber sein, dass der Gewinn korrekt ermittelt und die Daten später an den Steuerberater übergeben werden können. Genau dafür ist eine strukturierte Excel-EÜR-Vorlage sinnvoll.

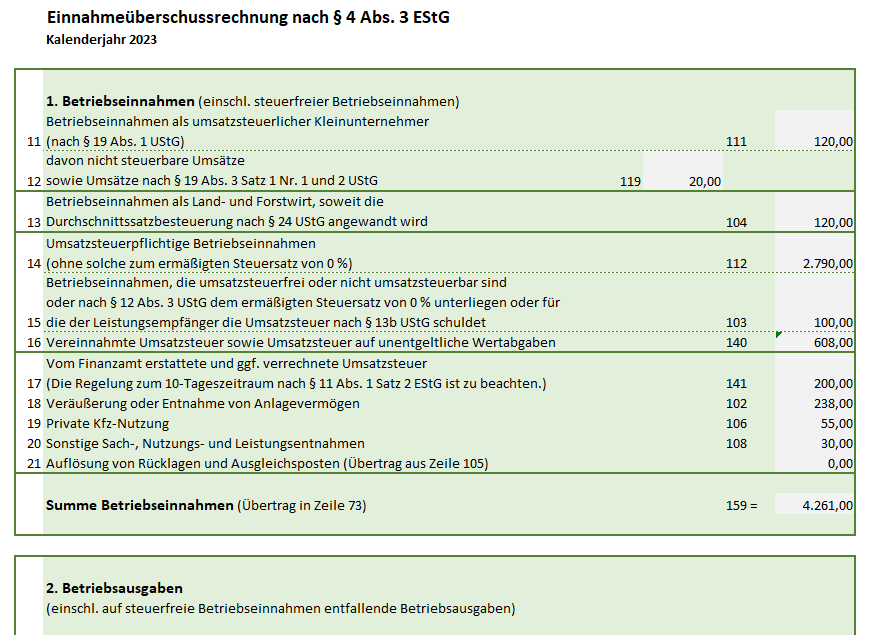

Sie erfassen Einnahmen und Ausgaben in klaren Kategorien, dokumentieren Belege, erhalten Jahresauswertungen und bereiten die Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG vor. Damit vermeiden Sie ungeordnete Zettelwirtschaft und reduzieren Rückfragen bei der Steuererklärung.

Praxis-Hinweis: Excel eignet sich sehr gut für die Vorbereitung. Für die rechtssichere Aufbewahrung sollten die Monatsstände finalisiert, als PDF exportiert und zusammen mit den Originalbelegen geordnet archiviert werden.

Zwei Versionen: Welche Excel-EÜR-Vorlage passt zu Ihnen?

Version 1: Einfach und intuitiv

Ideal für: Selbstständige und Freiberufler ohne Buchhaltungs-Vorkenntnisse.

- Einstieg ohne Kontennummern

- vordefinierte Kategorien passend zur Anlage EÜR

- automatische Monats- und Jahresübersicht

- Hinweise und Erklärungen je Kategorie

- geeignet für Kleinunternehmer und einfache EÜR-Fälle

Version 2: Professionell und steuerberaterfreundlich

Ideal für: Nutzer mit Grundkenntnissen und strukturierter Übergabe an den Steuerberater.

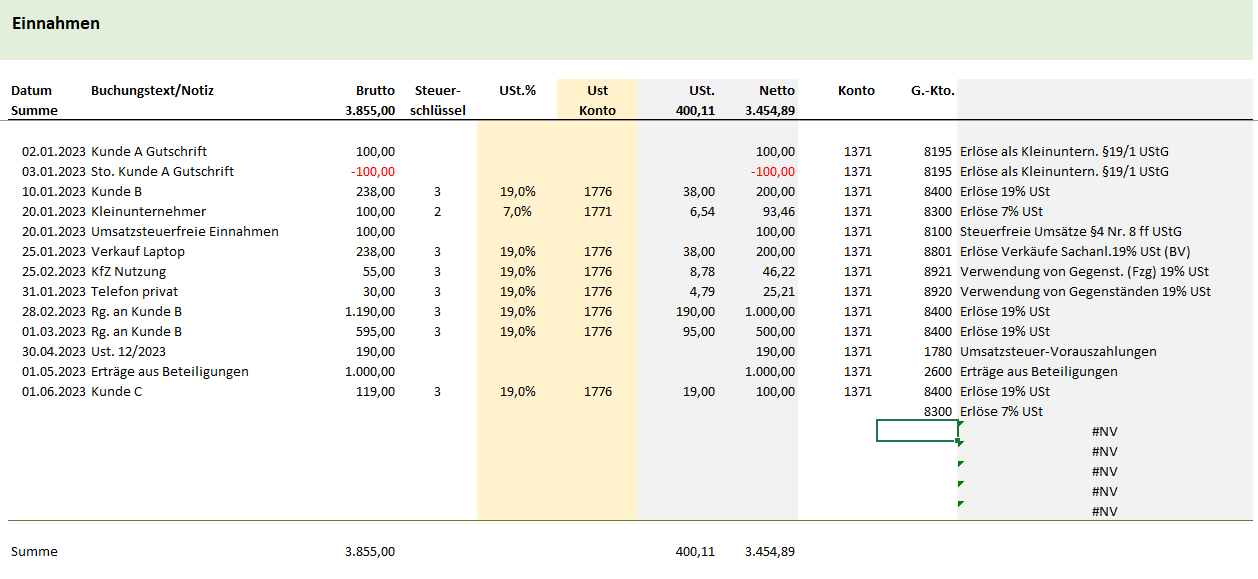

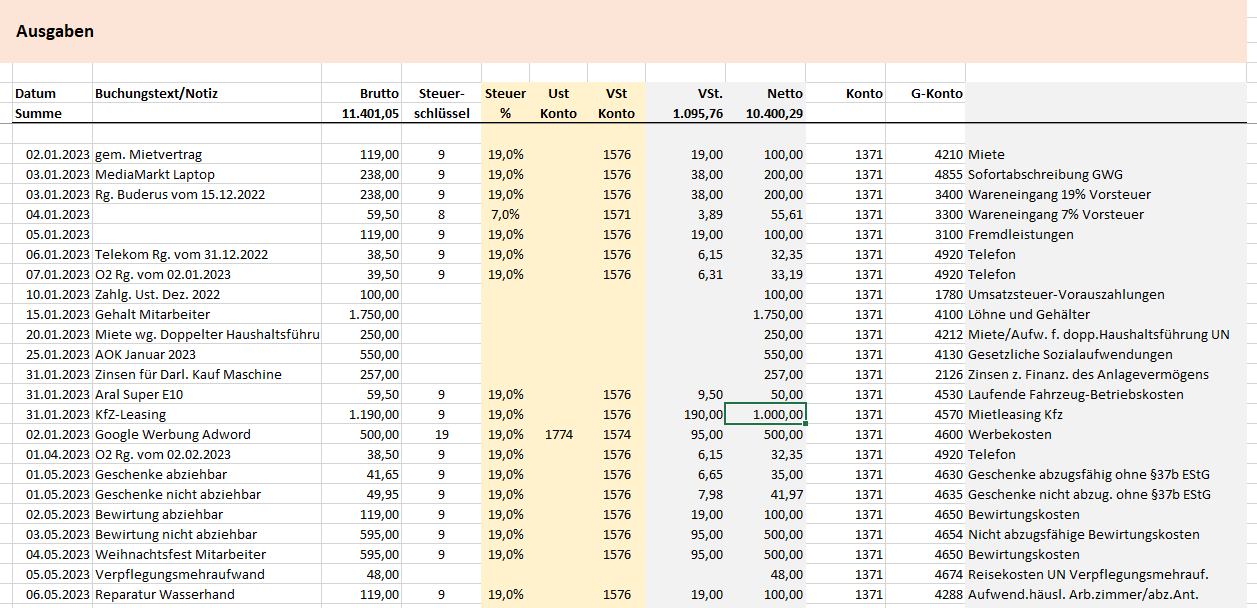

- SKR03-orientierte Kontenlogik

- anpassbarer Konten- und Kategorieplan

- optimiert für Steuerberater-Übergabe

- bessere Grundlage für DATEV-nahe Importstrukturen

- erweiterte Auswertungen und AfA-Unterstützung

Empfehlung: Wer „einfach nur sauber erfassen“ möchte, startet mit Version 1. Wer Daten strukturiert an den Steuerberater übergeben möchte, sollte Version 2 nutzen.

Vorteile und Grenzen der Buchhaltung mit Excel

Vorteile

- Kosteneffizient: einmalig kaufen, kein laufendes Software-Abo.

- Einfacher Einstieg: ideal für kleine Unternehmen mit überschaubarem Belegvolumen.

- Flexibel: Kategorien und Kontierungslogik können erweitert werden.

- Übersichtlich: Einnahmen, Ausgaben, Umsatzsteuer und Gewinn werden nachvollziehbar dargestellt.

- Steuerberaterfreundlich: strukturierte Vorerfassung spart Rückfragen und Zeit.

Grenzen

- Keine automatische Revisionssicherheit: Excel-Zellen können überschrieben werden.

- Kein vollständiger Audit-Trail: Änderungen werden nicht automatisch GoBD-sicher protokolliert.

- Nicht ideal bei hohem Barumsatz: Kassenführung ist besonders prüfungsanfällig.

- Nicht geeignet für komplexe Bilanzierung: E-Bilanz, umfangreiche Warenwirtschaft oder Konzernstrukturen gehören in professionelle Systeme.

- E-Rechnung nur eingeschränkt: Excel kann Daten erfassen, aber keine vollständige E-Rechnungsplattform ersetzen.

Fazit

Excel als Vorerfassung: ja. Excel als alleiniges Buchhaltungssystem: nur mit Vorsicht. Für die EÜR kleiner Unternehmen kann Excel sehr hilfreich sein. Bei GoBD, Kasse, E-Rechnung und Betriebsprüfung sollte aber ein sauberer Archivierungs- und Übergabeprozess eingerichtet werden.

Für wen ist die Excel-EÜR-Vorlage geeignet?

- Selbstständige mit Einnahmenüberschussrechnung

- Freiberufler, Coaches, Berater, Designer, Texter und IT-Dienstleister

- Kleinunternehmer nach § 19 UStG

- umsatzsteuerpflichtige Einzelunternehmer mit überschaubarem Belegvolumen

- nebenberuflich Selbstständige

- Gründer in der Startphase

- Mandanten, die ihre Daten strukturiert an den Steuerberater übergeben möchten

Technische Voraussetzungen

- keine Makros erforderlich

- nutzbar mit Microsoft Excel und LibreOffice Calc

- geeignet für Windows, macOS und Linux

- regelmäßige Datensicherung empfohlen

Funktionen der Excel-Vorlage

Enthaltene Bereiche

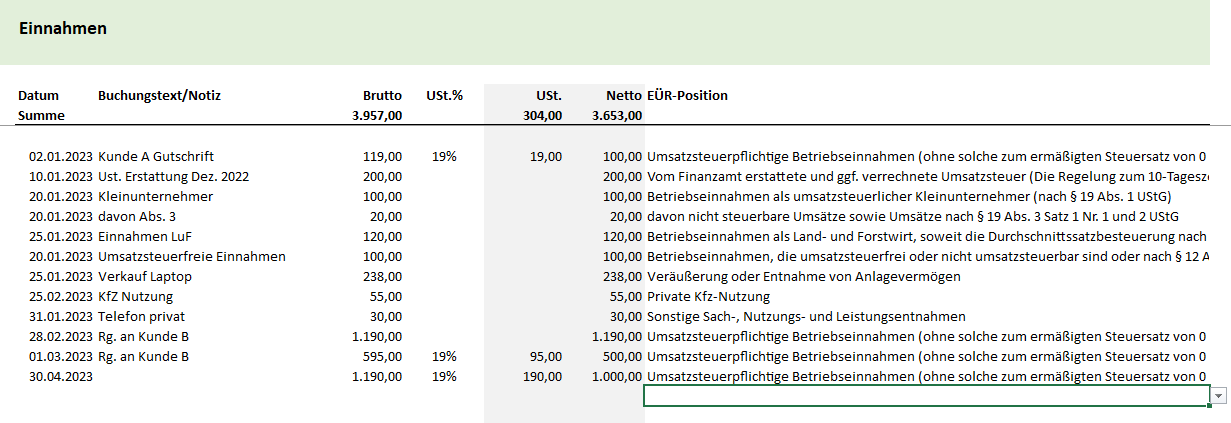

- Einnahmen erfassen

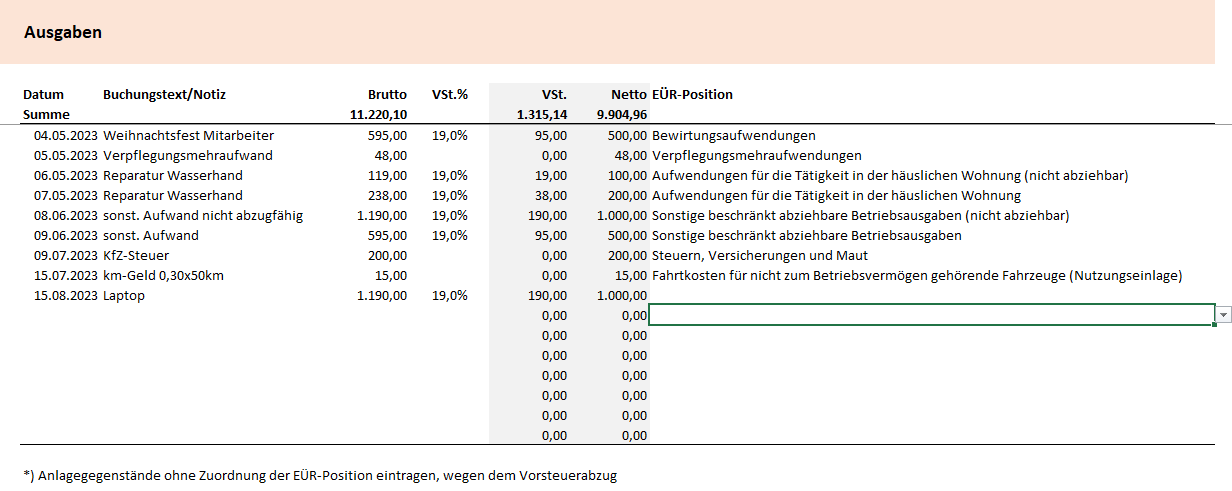

- Ausgaben erfassen

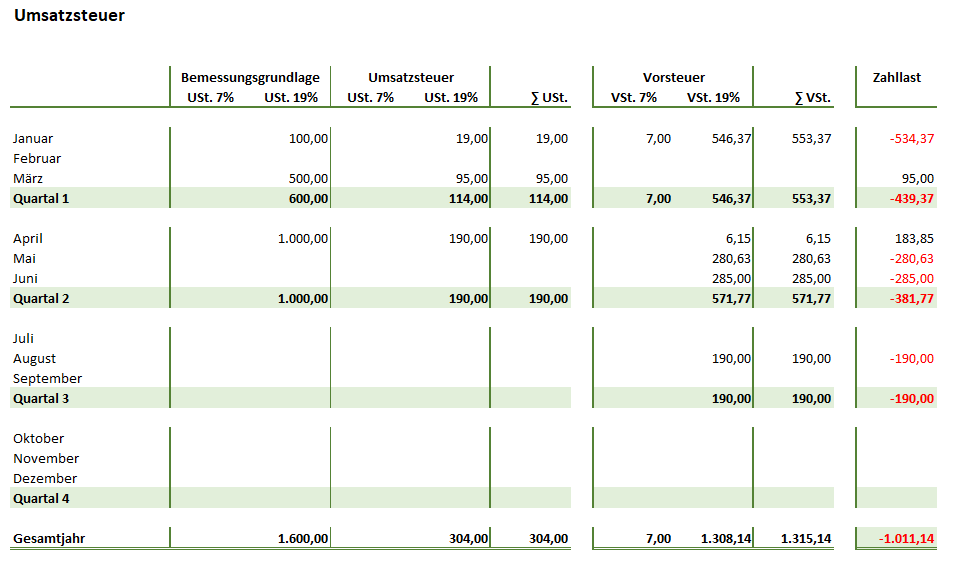

- Umsatzsteuer-Übersicht

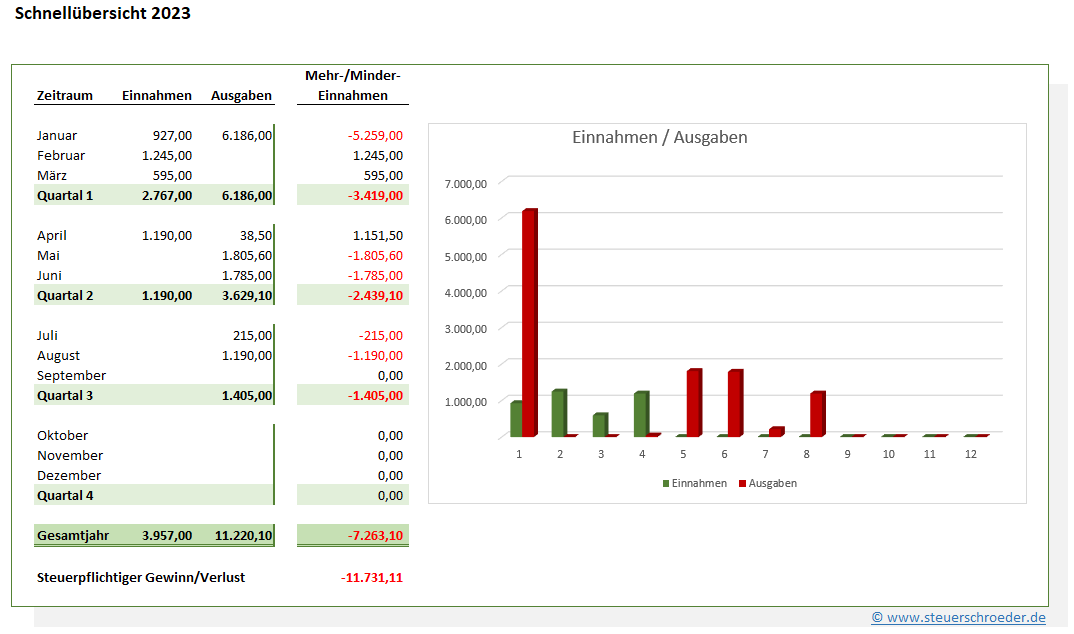

- Jahresübersicht und Ergebnis

- Anlagenverzeichnis und AfA-Unterstützung

- Kassenbuch beziehungsweise Kassenübersicht

- Reisekosten-Tool

- Firmenwagen-Rechner für 1-%-Regelung

- Vorbereitung für Anlage EÜR und AVEÜR

- strukturierte Übergabe an Steuerberater

Praxis-Tipps für saubere Erfassung

- Belegnummern vergeben: Jede Buchung sollte eindeutig einem Beleg zugeordnet werden.

- Wöchentlich erfassen: Regelmäßige Routinen vermeiden Jahresend-Stress.

- Bankabgleich durchführen: Stimmen Sie Buchungen mit Kontoauszügen ab.

- Umsatzsteuer prüfen: Achten Sie auf richtige Steuersätze, Reverse Charge und innergemeinschaftliche Sachverhalte.

- Monatsstand finalisieren: Exportieren Sie abgeschlossene Monate als PDF und archivieren Sie diese mit den Belegen.

- Backups erstellen: Speichern Sie regelmäßig gesicherte Versionen an einem zweiten Speicherort.

E-Rechnung 2026: Was Excel leisten kann und was nicht

Seit 2025 gilt im inländischen B2B-Bereich die E-Rechnungspflicht mit Übergangsregelungen. Eine E-Rechnung ist nicht einfach eine PDF-Datei, sondern ein strukturiertes elektronisches Format, das elektronisch verarbeitet werden kann, zum Beispiel XRechnung oder ZUGFeRD.

Excel kann helfen bei:

- Übersicht über Rechnungseingänge und Rechnungsausgänge,

- Kontrolle offener Posten,

- Erfassung von Rechnungsdaten für die EÜR,

- Vorbereitung der Übergabe an den Steuerberater,

- Abstimmung von Zahlungen und Belegen.

Excel ersetzt nicht:

- technischen Empfang strukturierter E-Rechnungen,

- automatische Validierung von XRechnung oder ZUGFeRD,

- revisionssichere Archivierung,

- vollständige E-Rechnungsprozesse mit Freigabe und Protokollierung.

Praxis-Tipp: Nutzen Sie Excel für die Übersicht und Vorerfassung. Für E-Rechnung, GoBD-Archivierung und Kanzlei-Schnittstellen sollte zusätzlich ein geeignetes Buchhaltungs- oder Dokumentenmanagementsystem geprüft werden.

Excel und GoBD: Was ist zulässig?

Kernaussage: Excel ist als alleiniges Buchhaltungssystem regelmäßig nicht GoBD-konform, weil Änderungen nicht automatisch revisionssicher protokolliert werden. Als Vorerfassung kann Excel aber sehr sinnvoll sein, wenn die Daten anschließend finalisiert, archiviert und an Steuerberater oder Buchhaltungssystem übergeben werden.

Warum ist Excel GoBD-kritisch?

Die GoBD verlangen, dass steuerlich relevante Daten nachvollziehbar, vollständig, richtig, zeitgerecht, geordnet und unveränderbar aufbewahrt werden. In Excel können Einträge jederzeit überschrieben werden. Ohne Versionierung, PDF-Finalisierung, Archivierung und Verfahrensdokumentation ist das bei einer Betriebsprüfung problematisch.

GoBD-gerechter Excel-Prozess

- Versionierung: Jede Monatsdatei erhält eine eindeutige Versionsnummer.

- Finalisierung: Abgeschlossene Monate werden als PDF exportiert.

- Archivierung: PDF, Excel-Datei und Originalbelege werden gemeinsam aufbewahrt.

- Änderungsschutz: Nach Monatsabschluss sollten Dateien nicht überschrieben werden.

- Verfahrensdokumentation: Dokumentieren Sie Belegeingang, Erfassung, Prüfung, Archivierung und Backup.

- Steuerberater-Übergabe: Übergeben Sie Excel-Datei, PDF-Finalisierung und Belegsammlung zusammen.

Excel-Kassenbuch: besonders kritisch

Bei bargeldintensiven Betrieben ist Excel als Kassenbuch besonders riskant. Die Finanzverwaltung erwartet eine laufende, unveränderbare und nachvollziehbare Kassenführung. Für Kasse, Gastronomie, Einzelhandel oder Bargeschäfte ist regelmäßig ein revisionssicheres Kassensystem die bessere Lösung.

Kleinunternehmer und Umsatzsteuer in der Excel-EÜR

Kleinunternehmer können die Excel-Vorlage ebenfalls nutzen. Wichtig ist jedoch die korrekte Behandlung der Umsatzsteuer. Seit 2025 gelten neue Umsatzgrenzen: Der Gesamtumsatz im Vorjahr darf grundsätzlich 25.000 Euro nicht überschreiten; im laufenden Jahr gilt eine Grenze von 100.000 Euro.

| Fall | Behandlung in der Excel-Vorlage |

|---|---|

| Kleinunternehmer nach § 19 UStG | Rechnungen ohne Umsatzsteuer erfassen; kein Vorsteuerabzug. |

| Umsatzsteuerpflichtiger Unternehmer | Einnahmen und Ausgaben mit Umsatzsteuer beziehungsweise Vorsteuer erfassen. |

| Wechsel zur Regelbesteuerung | Steuersätze, Rechnungstexte und Vorsteuerabzug ab Wechsel prüfen. |

| Überschreiten der 100.000-Euro-Grenze | Umsatzsteuerpflicht kann im laufenden Jahr relevant werden; steuerliche Prüfung erforderlich. |

Wichtig: Kleinunternehmer sind von bestimmten Pflichten zur Ausstellung von E-Rechnungen befreit, müssen aber grundsätzlich E-Rechnungen empfangen können. Prüfen Sie daher auch als Kleinunternehmer Ihre technischen Abläufe.

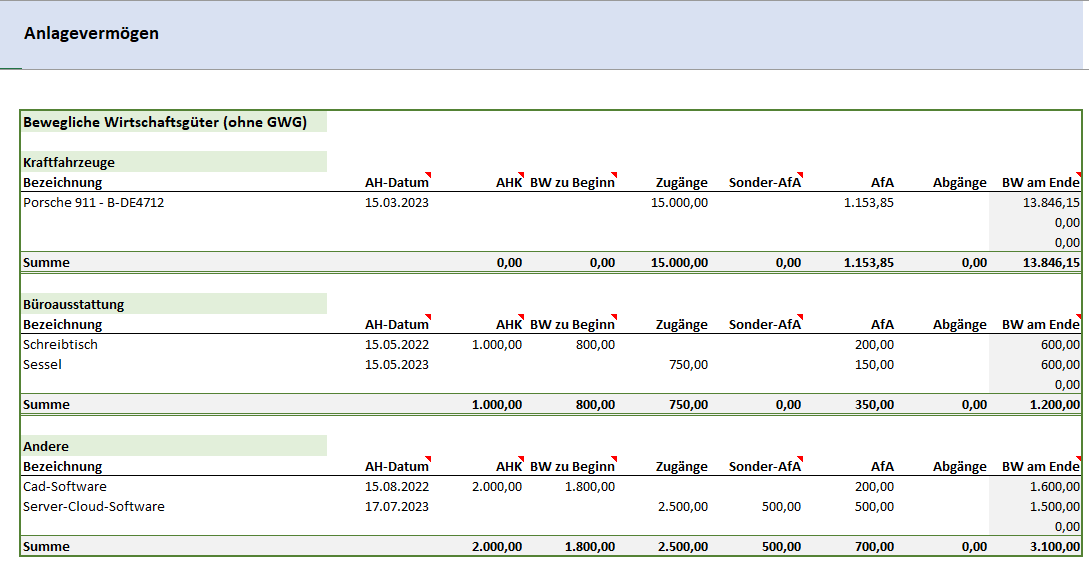

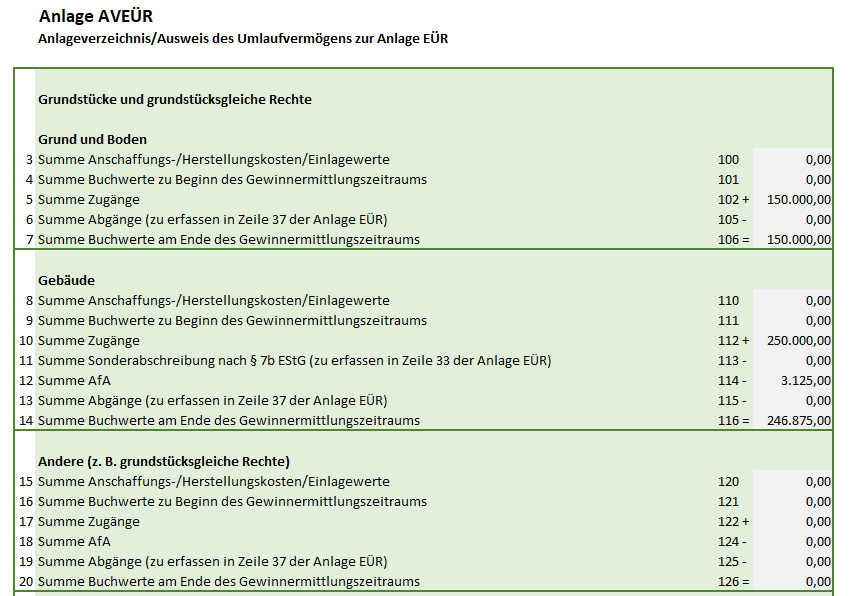

AfA und Investitionen 2026 in der Excel-Vorlage erfassen

Die Vorlage enthält ein Anlagenverzeichnis mit AfA-Unterstützung. Damit können Sie Anschaffungen erfassen, die nicht sofort vollständig als Betriebsausgaben abziehbar sind, sondern über die Nutzungsdauer abgeschrieben werden.

Wichtige Punkte für 2026

- Geringwertige Wirtschaftsgüter: Prüfen Sie die Sofortabschreibung nach den jeweils geltenden Grenzen.

- Lineare AfA: Anschaffungskosten werden gleichmäßig über die Nutzungsdauer verteilt.

- Degressive AfA: Für Investitionen nach dem 30.06.2025 und vor dem 01.01.2028 kann degressive AfA bis 30 % möglich sein.

- Investitionsabzugsbetrag: Geplante Investitionen können unter Voraussetzungen vorab berücksichtigt werden.

- Elektrofahrzeuge: Für bestimmte betriebliche E-Fahrzeuge gelten zusätzliche Abschreibungs- und Dienstwagenvorteile.

Praxis-Tipp: Tragen Sie Anlagegüter nicht nur als einfache Ausgabe ein. Nutzen Sie das Anlagenverzeichnis, damit AfA, Restbuchwert und spätere Entnahme oder Veräußerung nachvollziehbar bleiben.

So sieht die Excel-Vorlage aus

Einnahmen erfassen

Ausgaben erfassen

Anlagevermögen und AfA

Auswertung und Übersicht

Anlage EÜR und AVEÜR

Jetzt bestellen und sofort loslegen

Sie erhalten zwei Excel-Tabellen – Einsteiger und Profi – sowie Zusatztools für Kassenbuch, Firmenwagen und Reisekosten. Der Download steht nach erfolgreicher Zahlung sofort zur Verfügung.

- Sofort-Download nach Zahlung

- auch ohne PayPal-Konto möglich, abhängig vom Zahlungsanbieter

- Einmalzahlung, kein Abo

- ohne Makros

- ideal für EÜR-Vorerfassung und Steuerberater-Übergabe

Checkliste: Mindestanforderungen für Excel-Listen und DATEV-Import

Damit Excel-Daten möglichst gut an Steuerberater, DATEV oder andere Buchhaltungssysteme übergeben werden können, sollten sie sauber strukturiert sein.

1. Formale Struktur

- Keine verbundenen Zellen verwenden.

- Eine Zeile pro Buchung.

- Keine Summenzeilen innerhalb der Buchungsliste.

- Spaltenüberschriften in der ersten Zeile eindeutig benennen.

- Leere Pflichtfelder vermeiden.

2. Datenformate

- Datum: TT.MM.JJJJ, zum Beispiel 10.02.2026.

- Beträge: keine Währungssymbole in der Zelle.

- Konten: führende Nullen erhalten, wenn Kontonummern genutzt werden.

- Steuersatz: Umsatzsteuer klar getrennt ausweisen.

3. Inhaltliche Pflichtangaben

- Belegdatum

- Belegnummer oder Rechnungsnummer

- Buchungstext

- Bruttobetrag

- Nettobetrag und Umsatzsteuer, soweit relevant

- Kategorie oder Konto

- Zahlungsdatum

- Belegverweis

4. GoBD-Absicherung

- Monatsabschluss als PDF exportieren.

- Excel-Datei und PDF zusammen archivieren.

- Belege unveränderbar ablegen.

- Änderungen nach Monatsabschluss vermeiden oder dokumentieren.

- Regelmäßige Backups erstellen.

Häufige Fragen zur Excel-EÜR-Vorlage

Ist Buchhaltung mit Excel GoBD-konform?

Excel ist als alleiniges Buchhaltungssystem regelmäßig nicht GoBD-konform, weil Änderungen nicht automatisch revisionssicher protokolliert werden. Als Vorerfassung kann Excel sinnvoll sein, wenn Daten finalisiert, archiviert und an ein professionelles System oder den Steuerberater übergeben werden.

Für wen eignet sich die Excel-EÜR-Vorlage?

Die Vorlage eignet sich für Selbstständige, Freiberufler und Kleinunternehmer mit überschaubarem Belegvolumen, die ihren Gewinn per Einnahmenüberschussrechnung ermitteln.

Kann ich die Excel-Vorlage meinem Steuerberater übergeben?

Ja. Besonders die Profi-Version ist für eine strukturierte Übergabe mit SKR03-orientierter Kontenlogik konzipiert.

Brauche ich Excel-Makros?

Nein. Die Vorlage funktioniert ohne Makros und kann mit Microsoft Excel, LibreOffice Calc und vergleichbaren Programmen genutzt werden.

Ist die Vorlage für umsatzsteuerpflichtige Unternehmer geeignet?

Ja. Die Vorlage unterstützt auch die Erfassung mit Umsatzsteuer. Wichtig ist, dass Steuersätze und Vorsteuer korrekt behandelt werden.

Kann ich mit der Vorlage E-Rechnungen verarbeiten?

Die Vorlage kann Rechnungsdaten erfassen und auswerten. Für technischen E-Rechnungsempfang, Validierung und revisionssichere Archivierung benötigen Sie jedoch eine geeignete Software oder ein entsprechendes Archivsystem.

Ist Excel für ein Kassenbuch geeignet?

Bei Bargeschäften ist Excel besonders kritisch, weil Änderungen nicht automatisch revisionssicher protokolliert werden. Für bargeldintensive Betriebe ist ein revisionssicheres Kassensystem regelmäßig empfehlenswert.

Weiterführende Informationen

Externe Rechtsgrundlagen und Quellen

- BMF: FAQ zur E-Rechnung

- BMF: Änderung der GoBD 2024

- BMF: Sonderregelung für Kleinunternehmer

- BMF: Wachstumsbooster und degressive AfA

- § 4 EStG – Gewinnermittlung und EÜR

- § 19 UStG – Kleinunternehmerregelung

Passend dazu

Bereit für eine saubere EÜR?

Jetzt Excel-Vorlage herunterladen und Einnahmen, Ausgaben, Umsatzsteuer und Anlagevermögen strukturiert erfassen.

Rechtsgrundlagen zum Thema: Buchhaltung

EStREStR R 5.2 Ordnungsmäßige Buchführung

EStR R 5.4 Bestandsmäßige Erfassung des beweglichen Anlagevermögens

EStR R 10b.1 Ausgaben zur Förderung steuerbegünstigter Zwecke i. S. d. § 10b Abs. 1 und 1a EStG

UStAE

UStAE 2.8. Organschaft

UStAE 3.14. Reihengeschäfte

UStAE 3.16. Leistungsbeziehungen bei der Abgabe werthaltiger Abfälle

UStAE 3a.12. Auf elektronischem Weg erbrachte sonstige Leistungen

UStAE 4.8.13. Verwaltung von Investmentfonds und von Versorgungseinrichtungen

UStAE 6.9. Sonderregelungen zum Ausfuhrnachweis

UStAE 13b.11. Im Ausland bzw. im übrigen Gemeinschaftsgebiet ansässiger Unternehmer

UStAE 2.8. Organschaft

UStAE 3.14. Reihengeschäfte

UStAE 3.16. Leistungsbeziehungen bei der Abgabe werthaltiger Abfälle

UStAE 3a.12. Auf elektronischem Weg erbrachte sonstige Leistungen

UStAE 4.8.13. Verwaltung von Investmentfonds und von Versorgungseinrichtungen

UStAE 6.9. Sonderregelungen zum Ausfuhrnachweis

UStAE 13b.11. Im Ausland bzw. im übrigen Gemeinschaftsgebiet ansässiger Unternehmer

UStR

UStR 21. Organschaft

UStR 31a. Reihengeschäfte

UStR 39c. Auf elektronischem Weg erbrachte sonstige Leistungen im Sinne des § 3a Abs. 4 Nr. 14 UStG

UStR 135. Sonderregelungen zum Ausfuhrnachweis

AEAO

AEAO Zu § 146 Ordnungsvorschriften für die Buchführung und für Aufzeichnungen:

EStH 5.2

StBerG

§ 6 StBerG Ausnahmen vom Verbot der unbefugten Hilfeleistung in Steuersachen

Steuer-Newsletter.

Steuer-Newsletter.