Rechtsstand: 1. Juli 2026

Einkommensteuer-Rechner 2026: Einkommensteuer, Soli und Kirchensteuer berechnen

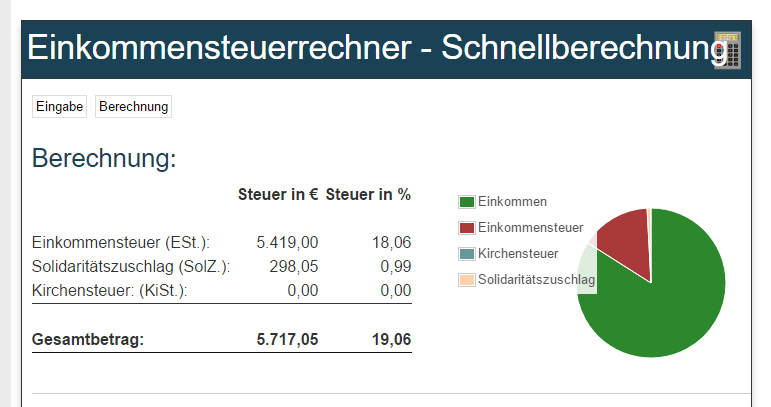

Mit dem Einkommensteuer-Rechner berechnen Sie Ihre Einkommensteuer für die Jahre 2005 bis 2026 – inklusive Grundtarif, Splittingtarif, Solidaritätszuschlag, Kirchensteuer, Kinderfreibeträgen und Progressionsvorbehalt.

Die Einkommensteuer wird auf das zu versteuernde Einkommen erhoben. Sie betrifft Arbeitnehmer, Selbstständige, Rentner, Vermieter, Kapitalanleger und Unternehmer. In Deutschland gilt ein progressiver Einkommensteuertarif: Der Steuersatz steigt mit dem Einkommen. Deshalb sind Grundfreibetrag, Tarifzone, Splittingtarif, Kinderfreibeträge, Solidaritätszuschlag und Kirchensteuer für die Berechnung entscheidend.

Einkommensteuer-Rechner 2005–2026

Geben Sie Ihr zu versteuerndes Einkommen ein und wählen Sie das gewünschte Steuerjahr. Der Rechner ermittelt die Einkommensteuer nach dem jeweiligen gesetzlichen Tarif. Je nach Eingabe können zusätzlich Splittingtarif, Solidaritätszuschlag, Kirchensteuer, Kinderfreibeträge und Progressionsvorbehalt berücksichtigt werden.

Einkommensteuer-Rechner 2005–2026: jetzt Steuerlast berechnen.

Einkommensteuerrechner

- Arbeitnehmerinnen und Arbeitnehmer,

- Rentnerinnen und Rentner,

- Selbstständige und Freiberufler,

- Vermieter und Kapitalanleger,

- Ehegatten und Lebenspartner mit Splittingtarif.

- Auslandseinkünften,

- Abfindungen und Fünftelregelung,

- Verlustvortrag oder Verlustrücktrag,

- Gewerbesteuer-Anrechnung,

- Kapitalerträgen mit Günstigerprüfung,

- komplizierten Familien- oder Rentenfällen.

Wie wird die Einkommensteuer berechnet?

Die tarifliche Einkommensteuer bemisst sich nach dem auf volle Euro abgerundeten zu versteuernden Einkommen. Rechtsgrundlage ist § 32a EStG. Für Ledige gilt der Grundtarif. Bei zusammen veranlagten Ehegatten und Lebenspartnern wird das zu versteuernde Einkommen halbiert, der Tarif angewendet und das Ergebnis anschließend verdoppelt (Splittingtarif).

Einkommensteuertarif 2026: Grundtarif für Ledige

Der Einkommensteuertarif 2026 ist in fünf Bereiche gegliedert: Grundfreibetrag, zwei Progressionszonen, Proportionalzone mit 42 % und Reichensteuerzone mit 45 %.

| Tarifzone 2026 | Zu versteuerndes Einkommen | Steuer / Formel | Einordnung |

|---|---|---|---|

| Grundfreibetrag | bis 12.348 € | 0 € | Existenzminimum bleibt steuerfrei. |

| Progressionszone 1 | 12.349 € bis 17.799 € | (914,51 × y + 1.400) × y | Eingangsbereich ab ca. 14 %. |

| Progressionszone 2 | 17.800 € bis 69.878 € | (173,10 × z + 2.397) × z + 1.034,87 | Anstieg bis 42 %. |

| Spitzensteuersatz | 69.879 € bis 277.825 € | 0,42 × x − 11.135,63 | 42 % auf den oberen Teil des Einkommens. |

| Reichensteuersatz | ab 277.826 € | 0,45 × x − 19.470,38 | 45 % auf sehr hohe Einkommen. |

Tarifwerte 2024 bis 2026 im Überblick

| Wert | 2024 | 2025 | 2026 |

|---|---|---|---|

| Grundfreibetrag | 11.784 € | 12.096 € | 12.348 € |

| Progressionszone 1 | 11.785 € – 17.005 € | 12.097 € – 17.443 € | 12.349 € – 17.799 € |

| Progressionszone 2 | 17.006 € – 66.760 € | 17.444 € – 68.480 € | 17.800 € – 69.878 € |

| Spitzensteuersatz 42 % | 66.761 € – 277.825 € | 68.481 € – 277.825 € | 69.879 € – 277.825 € |

| Reichensteuersatz 45 % | ab 277.826 € | ab 277.826 € | ab 277.826 € |

| Soli-Freigrenze, festgesetzte ESt | 18.130 € / 36.260 € | 19.950 € / 39.900 € | 20.350 € / 40.700 € |

Grundfreibetrag 2021 bis 2026

| Jahr | Grundtarif | Splittingwirkung bei Zusammenveranlagung |

|---|---|---|

| 2021 | 9.744 € | 19.488 € |

| 2022 | 10.347 € | 20.694 € |

| 2023 | 10.908 € | 21.816 € |

| 2024 | 11.784 € | 23.568 € |

| 2025 | 12.096 € | 24.192 € |

| 2026 | 12.348 € | 24.696 € |

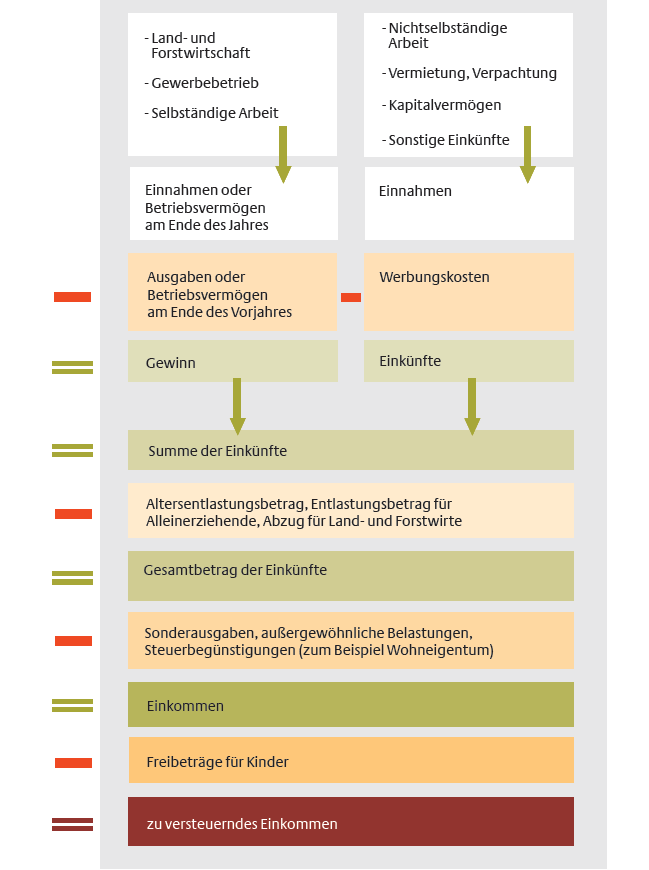

Ermittlung des zu versteuernden Einkommens

Das zu versteuernde Einkommen ist nicht identisch mit dem Bruttolohn. Es entsteht erst nach Abzug der gesetzlich zulässigen Aufwendungen, Pauschbeträge, Freibeträge und Sondertatbestände.

Vereinfachte Übersicht

- Einkünfte aus Lohn, Rente, Selbstständigkeit, Gewerbe, Vermietung, Kapital und sonstigen Einkünften ermitteln.

- Werbungskosten oder Betriebsausgaben abziehen.

- Altersentlastungsbetrag, Entlastungsbetrag für Alleinerziehende und weitere Abzüge prüfen.

- Sonderausgaben und außergewöhnliche Belastungen abziehen.

- Kinderfreibeträge und sonstige Abzüge berücksichtigen, soweit gesetzlich vorgesehen.

- Ergebnis: zu versteuerndes Einkommen.

| Abzug / Pauschbetrag | Wert / Regel 2026 | Hinweis |

|---|---|---|

| Arbeitnehmer-Pauschbetrag | 1.230 € | Automatisch für Arbeitnehmer, wenn keine höheren Werbungskosten nachgewiesen werden. |

| Entfernungspauschale | 0,38 € je vollem Entfernungskilometer ab dem ersten Kilometer | Seit 2026 gilt keine 20-km-Staffelung mehr. |

| Sonderausgaben-Pauschbetrag | 36 € / 72 € | Einzelveranlagung / Zusammenveranlagung, wenn keine höheren Aufwendungen nachgewiesen werden. |

| Kinderbetreuungskosten | 80 % der Aufwendungen, höchstens 4.800 € je Kind | Sonderausgabenabzug unter den gesetzlichen Voraussetzungen. |

| Haushaltsnahe Dienstleistungen | 20 % direkter Abzug von der Steuer | Höchstbeträge nach § 35a EStG gesondert prüfen. |

Einkommensteuerbelastung: Grenzsteuersatz, Spitzensteuersatz und Durchschnittssteuersatz

Ihre Steuerbelastung lässt sich nicht allein am Spitzensteuersatz ablesen. Wichtig sind drei Kennzahlen:

| Kennzahl | Bedeutung | Praxisnutzen |

|---|---|---|

| Grenzsteuersatz | Steuerbelastung auf den nächsten zusätzlich verdienten Euro. | Wichtig für Gehaltserhöhung, Bonus, Überstunden, Nebeneinkünfte. |

| Durchschnittssteuersatz | Einkommensteuer im Verhältnis zum gesamten zu versteuernden Einkommen. | Zeigt die tatsächliche Steuerquote im Schnitt. |

| Spitzensteuersatz | 42 % Tarifzone oberhalb der gesetzlichen Grenze. | Gilt nur für den oberen Einkommensteil, nicht für das gesamte Einkommen. |

| Reichensteuersatz | 45 % Tarifzone für sehr hohe Einkommen. | Beginnt 2026 ab 277.826 € im Grundtarif. |

Solidaritätszuschlag und Kirchensteuer

Solidaritätszuschlag

Der Solidaritätszuschlag beträgt grundsätzlich 5,5 % der maßgeblichen Einkommensteuer. Durch die Freigrenze zahlen die meisten Steuerpflichtigen keinen Solidaritätszuschlag. 2026 fällt er erst an, wenn die festgesetzte Einkommensteuer mehr als 20.350 € beträgt; bei Zusammenveranlagung gilt 40.700 €.

| Jahr | Soli-Freigrenze Einzelveranlagung | Soli-Freigrenze Zusammenveranlagung | Hinweis |

|---|---|---|---|

| 2024 | 18.130 € | 36.260 € | Bemessung nach festgesetzter Einkommensteuer. |

| 2025 | 19.950 € | 39.900 € | Milderungszone beachten. |

| 2026 | 20.350 € | 40.700 € | Oberhalb der Freigrenze schrittweiser Einstieg. |

Kirchensteuer

Kirchensteuer wird als Zuschlag zur Einkommensteuer erhoben. Der Steuersatz beträgt in Bayern und Baden-Württemberg regelmäßig 8 %, in den übrigen Bundesländern regelmäßig 9 % der Einkommensteuer.

Kindergeld, Kinderfreibetrag und Günstigerprüfung

Für Kinder wird das Existenzminimum entweder durch Kindergeld oder durch Kinderfreibeträge steuerlich freigestellt. Das Finanzamt prüft im Rahmen der Einkommensteuerveranlagung automatisch, welche Variante günstiger ist.

| Wert | 2025 | 2026 | Hinweis |

|---|---|---|---|

| Kindergeld | 255 € monatlich | 259 € monatlich | Je Kind. |

| Sächlicher Kinderfreibetrag gesamt | 6.672 € | 6.828 € | Bei zusammenveranlagten Eltern bzw. verdoppelte Elternanteile. |

| BEA-Freibetrag gesamt | 2.928 € | 2.928 € | Betreuung, Erziehung oder Ausbildung. |

| Kinderfreibeträge gesamt | 9.600 € | 9.756 € | Kinderfreibetrag + BEA-Freibetrag. |

Progressionsvorbehalt: Steuerfreie Leistungen mit Steuerwirkung

Bestimmte Leistungen sind steuerfrei, erhöhen aber über den Progressionsvorbehalt den Steuersatz für das übrige steuerpflichtige Einkommen. Dazu gehören insbesondere Arbeitslosengeld I, Kurzarbeitergeld, Krankengeld, Mutterschaftsgeld, Elterngeld und bestimmte ausländische Einkünfte.

Außerordentliche Einkünfte und Fünftelregelung (§ 34 EStG)

Außerordentliche Einkünfte können nach § 34 EStG tarifbegünstigt sein. Typische Fälle sind Abfindungen, Vergütungen für mehrjährige Tätigkeiten oder bestimmte Veräußerungsgewinne. Die Fünftelregelung soll Progressionsnachteile abmildern, wenn hohe einmalige Einnahmen in einem Jahr zufließen.

Weitere Rechenbeispiele: Abfindung versteuern und Abfindungsrechner.

Steuerlast senken: wichtige Ansatzpunkte

- Werbungskosten, etwa Fahrten, Homeoffice, Arbeitsmittel und Fortbildung,

- Sonderausgaben, etwa Vorsorgeaufwendungen, Kirchensteuer und Spenden,

- außergewöhnliche Belastungen, etwa Krankheitskosten,

- haushaltsnahe Dienstleistungen und Handwerkerleistungen,

- Kinderbetreuungskosten und Entlastungsbetrag für Alleinerziehende.

- Bruttolohn statt zu versteuerndes Einkommen eingegeben,

- falsches Steuerjahr gewählt,

- alte Tarifwerte 2024/2025 mit 2026 vermischt,

- Kinderfreibeträge mit Kindergeld doppelt gerechnet,

- Progressionsvorbehalt vergessen,

- Soli-Freigrenze mit Einkommen verwechselt.

Checkliste: Einkommensteuer richtig berechnen

- Richtiges Steuerjahr auswählen.

- Einzelveranlagung oder Zusammenveranlagung korrekt angeben.

- Zu versteuerndes Einkommen statt Bruttolohn verwenden.

- Werbungskosten und Arbeitnehmer-Pauschbetrag prüfen.

- Sonderausgaben, Vorsorgeaufwendungen und Kirchensteuer berücksichtigen.

- Außergewöhnliche Belastungen und Behinderten-Pauschbeträge prüfen.

- Kinderfreibeträge, Kindergeld und Günstigerprüfung beachten.

- Progressionsvorbehalt eintragen, etwa Elterngeld, Krankengeld oder Kurzarbeitergeld.

- Außerordentliche Einkünfte und Fünftelregelung gesondert prüfen.

- Solidaritätszuschlag und Kirchensteuer mit korrekten Parametern berechnen.

- Rechnerergebnis mit dem Steuerbescheid vergleichen.

FAQ zum Einkommensteuer-Rechner

Was macht der Einkommensteuer-Rechner genau?

Der Rechner ermittelt die voraussichtliche Einkommensteuer anhand des zu versteuernden Einkommens und des gewählten Steuerjahrs. Je nach Eingabe berechnet er auch Solidaritätszuschlag und Kirchensteuer.

Für welche Jahre kann ich die Einkommensteuer berechnen?

Der Rechner ist für die Jahre 2005 bis 2026 ausgelegt. Für jedes Jahr gelten eigene Tarifwerte und Freibeträge.

Was ist das zu versteuernde Einkommen?

Das zu versteuernde Einkommen ist die Bemessungsgrundlage für die tarifliche Einkommensteuer. Es ergibt sich nach Abzug der gesetzlich zulässigen Beträge vom Einkommen.

Warum ist mein Bruttolohn nicht die richtige Eingabe?

Der Bruttolohn enthält noch keine Abzüge wie Werbungskosten, Sonderausgaben, Vorsorgeaufwendungen, Freibeträge oder außergewöhnliche Belastungen. Deshalb ist das zu versteuernde Einkommen meist niedriger.

Wie funktioniert der Splittingtarif?

Bei Zusammenveranlagung wird das zu versteuernde Einkommen halbiert, der Tarif auf die Hälfte angewendet und die Steuer anschließend verdoppelt. Das kann bei unterschiedlich hohen Einkommen zu einem Vorteil führen.

Was ist der Spitzensteuersatz?

Der Spitzensteuersatz beträgt 42 %. Er gilt 2026 im Grundtarif ab 69.879 € zu versteuerndem Einkommen, aber nur für den oberen Teil des Einkommens.

Wann fällt der Reichensteuersatz an?

Der Reichensteuersatz beträgt 45 % und beginnt 2026 im Grundtarif ab 277.826 € zu versteuerndem Einkommen.

Warum kann trotz steuerfreier Leistungen eine Nachzahlung entstehen?

Lohnersatzleistungen wie Elterngeld, Kurzarbeitergeld oder Krankengeld sind häufig steuerfrei, erhöhen aber über den Progressionsvorbehalt den Steuersatz auf das übrige Einkommen.

Steuerbelastung nicht nur berechnen – aktiv planen

Der Einkommensteuer-Rechner zeigt, wie stark Grundfreibetrag, Progression, Splitting, Soli und Kirchensteuer wirken. Für echte Steueroptimierung müssen aber auch Werbungskosten, Sonderausgaben, Freibeträge, Kinder, Progressionsvorbehalt und Sondereinkünfte sauber eingeordnet werden.

Je genauer das zu versteuernde Einkommen, desto verlässlicher das Rechnergebnis.

Weitere hilfreiche Rechner und Themen

- Lohnsteuer-Rechner

- Steuererstattung berechnen

- Progressionsvorbehalt-Rechner

- Abfindungsrechner

- Werbungskosten-Rechner

- Pendlerpauschale berechnen

- Renten-Steuerrechner

- Noch mehr hilfreiche Steuerrechner

Quellen und Rechtsstand

- § 2 EStG, Umfang der Besteuerung und Ermittlung des zu versteuernden Einkommens; Rechtsstand: 01.07.2026.

- § 9 EStG, Werbungskosten und Entfernungspauschale; 2026: 0,38 € je vollem Entfernungskilometer ab dem ersten Kilometer, Rechtsstand: 01.07.2026.

- § 9a EStG, Arbeitnehmer-Pauschbetrag 1.230 €, Rechtsstand: 01.07.2026.

- § 10 EStG, Sonderausgaben; Kinderbetreuungskosten 80 % der Aufwendungen, höchstens 4.800 € je Kind, Rechtsstand: 01.07.2026.

- § 10c EStG, Sonderausgaben-Pauschbetrag 36 € / 72 €, Rechtsstand: 01.07.2026.

- § 31 EStG, Familienleistungsausgleich und Günstigerprüfung, Rechtsstand: 01.07.2026.

- § 32 Abs. 6 EStG, Kinderfreibetrag 3.414 € je Elternteil und BEA-Freibetrag 1.464 € je Elternteil; zusammen 9.756 € je Kind, Rechtsstand: 01.07.2026.

- § 66 EStG, Kindergeld 259 € monatlich je Kind, Rechtsstand: 01.07.2026.

- § 32a EStG, Einkommensteuertarif 2026; Grundfreibetrag 12.348 €, Tarifgrenzen 17.799 €, 69.878 €, 277.825 €, Rechtsstand: 01.07.2026.

- § 32b EStG, Progressionsvorbehalt für bestimmte steuerfreie Einkünfte, Rechtsstand: 01.07.2026.

- § 32d EStG, gesonderter Steuertarif für Kapitaleinkünfte 25 %, Rechtsstand: 01.07.2026.

- § 34 EStG, außerordentliche Einkünfte und Fünftelregelung; Rechtsstand: 01.07.2026.

- § 35a EStG, haushaltsnahe Dienstleistungen und Handwerkerleistungen, Rechtsstand: 01.07.2026.

- SolZG 1995, Solidaritätszuschlag 5,5 %, Freigrenze 2026: 20.350 € / 40.700 € festgesetzte Einkommensteuer, Rechtsstand: 01.07.2026.

- BMF, Die wichtigsten steuerlichen Änderungen 2026; Entfernungspauschale 0,38 € ab dem ersten Entfernungskilometer und Entfristung der Mobilitätsprämie.

- BMF, Programmablaufpläne und Lohnsteuer-Handbuch 2025/2026; Berücksichtigung der Fünftelregelung im Veranlagungsverfahren ab 2025 gesondert prüfen.

Rechtsgrundlagen zum Thema: Einkommensteuer

EStGEStG § 1 Steuerpflicht

EStG § 1a

EStG § 2 Umfang der Besteuerung, Begriffsbestimmungen

EStG § 3

EStG § 10

EStG § 10a Zusätzliche Altersvorsorge

EStG § 10b Steuerbegünstigte Zwecke

EStG § 10f Steuerbegünstigung für zu eigenen Wohnzwecken genutzte Baudenkmale und Gebäude in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

EStG § 13 Einkünfte aus Land- und Forstwirtschaft

EStG § 13a Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen

EStG § 14a Vergünstigungen bei der Veräußerung bestimmter land- und forstwirtschaftlicher Betriebe

EStG § 15a Verluste bei beschränkter Haftung

EStG § 15b Verluste im Zusammenhang mit Steuerstundungsmodellen

EStG § 16 Veräußerung des Betriebs

EStG § 17 Veräußerung von Anteilen an Kapitalgesellschaften

EStG § 20

EStG § 22 Arten der sonstigen Einkünfte

EStG § 22a Rentenbezugsmitteilungen an die zentrale Stelle

EStG § 24a Altersentlastungsbetrag

EStG § 25 Veranlagungszeitraum, Steuererklärungspflicht

EStG § 26 Veranlagung von Ehegatten

EStG § 31 Familienleistungsausgleich

EStG § 32 Kinder, Freibeträge für Kinder

EStG § 32a Einkommensteuertarif

EStG § 32b Progressionsvorbehalt

EStG § 32c Tarifglättung bei Einkünften aus Land- und Forstwirtschaft

EStG § 32d Gesonderter Steuertarif für Einkünfte aus Kapitalvermögen

EStG § 33 Außergewöhnliche Belastungen

EStG § 33a Außergewöhnliche Belastung in besonderen Fällen

EStG § 34 Außerordentliche Einkünfte

EStG § 34a Begünstigung der nicht entnommenen Gewinne

EStG § 34b Steuersätze bei Einkünften aus außerordentlichen Holznutzungen

EStG § 34c

EStG § 34f

EStG § 34g

EStG § 35

EStG § 35a Steuerermäßigung bei Aufwendungen für haushaltsnahe Beschäftigungsverhältnisse, haushaltsnahe Dienstleistungen und Handwerkerleistungen

EStG § 35b Steuerermäßigung bei Belastung mit Erbschaftsteuer

EStG § 36 Entstehung und Tilgung der Einkommensteuer

EStG § 36a Beschränkung der Anrechenbarkeit der Kapitalertragsteuer

EStG § 37 Einkommensteuer-Vorauszahlung

EStG § 37a Pauschalierung der Einkommensteuer durch Dritte

EStG § 37b Pauschalierung der Einkommensteuer bei Sachzuwendungen

EStG § 38 Erhebung der Lohnsteuer

EStG § 38a Höhe der Lohnsteuer

EStG § 38b Lohnsteuerklassen, Zahl der Kinderfreibeträge

EStG § 39 Lohnsteuerabzugsmerkmale

EStG § 39a Freibetrag und Hinzurechnungsbetrag

EStG § 39b Einbehaltung der Lohnsteuer

EStG § 39e Verfahren zur Bildung und Anwendung der elektronischen Lohnsteuerabzugsmerkmale

EStG § 39f Faktorverfahren anstelle Steuerklassenkombination III/V

EStG § 40 Pauschalierung der Lohnsteuer in besonderen Fällen

EStG § 42b Lohnsteuer-Jahresausgleich durch den Arbeitgeber

EStG § 42d Haftung des Arbeitgebers und Haftung bei Arbeitnehmerüberlassung

EStG § 43 Kapitalerträge mit Steuerabzug

EStG § 44a Abstandnahme vom Steuerabzug

EStG § 46 Veranlagung bei Bezug von Einkünften aus nichtselbständiger Arbeit

EStG § 49 Beschränkt steuerpflichtige Einkünfte

EStG § 50 Sondervorschriften für beschränkt Steuerpflichtige

EStG § 50a Steuerabzug bei beschränkt Steuerpflichtigen

EStG § 50d Besonderheiten im Fall von Doppelbesteuerungsabkommen und der §§ 43b und 50g

EStG § 51 Ermächtigungen

EStG § 51a Festsetzung und Erhebung von Zuschlagsteuern

EStG § 52 Anwendungsvorschriften

EStG § 52b Übergangsregelungen bis zur Anwendung der elektronischen Lohnsteuerabzugsmerkmale

EStG § 55 Schlussvorschriften

EStG § 57 Besondere Anwendungsregeln aus Anlass der Herstellung der Einheit Deutschlands

EStG § 62 Anspruchsberechtigte

EStG Anlage 2 (zu § 43b) i.d.F. 23.12.2016

EStG Anlage 3 (zu § 50g) i.d.F. 23.12.2016

EStR

EStR R 2. Umfang der Besteuerung

EStR R 3.0 Steuerbefreiungen nach anderen Gesetzen, Verordnungen und Verträgen

EStR R 4.2 Betriebsvermögen

EStR R 4.4 Bilanzberichtigung und Bilanzänderung

EStR R 4.8 Rechtsverhältnisse zwischen Angehörigen

EStR R 4d. Zuwendungen an Unterstützungskassen

EStR R 7a. Gemeinsame Vorschriften für erhöhte Absetzungen und Sonderabschreibungen

EStR R 9b. Auswirkungen der Umsatzsteuer auf die Einkommensteuer

EStR R 10.1 Sonderausgaben (Allgemeines)

EStR R 10d. Verlustabzug

EStR R 15.8 Mitunternehmerschaft

EStR R 16. Veräußerung des gewerblichen Betriebs

EStR R 22.3 Besteuerung von Leibrenten und anderen Leistungen i. S. d. § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG

EStR R 22.5 Renten nach § 2 Abs. 2 der 32. DV zum Umstellungsgesetz (UGDV)

EStR R 33a.1 Aufwendungen für den Unterhalt und eine etwaige Berufsausbildung

EStR R 34.2 Steuerberechnung unter Berücksichtigung der Tarifermäßigung

EStR R 34.5 Anwendung der Tarifermäßigung nach § 34 Abs. 3 EStG

EStR R 34c. Anrechnung und Abzug ausländischer Steuern

EStR R 37. Einkommensteuer-Vorauszahlung

EStR R 44b.2 Einzelantrag beim BZSt (§ 44b EStG)

EStR R 50. Bemessungsgrundlage für die Einkommensteuer und Steuerermäßigung für ausländische Steuern

EStDV 15 51 56 70 73d 73e 82f 84

GewStG

GewStG § 2 Steuergegenstand

GewStG § 7 Gewerbeertrag

GewStG § 8 Hinzurechnungen

GewStG § 9 Kürzungen

GewStG § 15 Pauschfestsetzung

GewStG § 31 Begriff der Arbeitslöhne für die Zerlegung

GewStG § 35b

KStG 3 5 8 8a 8b 8d 9 10 12 13 14 15 19 20 21 21a 23 24 26 27 28 29 31 32 32a 33 37

UStG

UStG § 15 Vorsteuerabzug

UStG § 20 Berechnung der Steuer nach vereinnahmten Entgelten

AO

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 6 Behörden, Finanzbehörden

AO § 19 Steuern vom Einkommen und Vermögen natürlicher Personen

AO § 20a Steuern vom Einkommen bei Bauleistungen

AO § 22 Realsteuern

AO § 53 Mildtätige Zwecke

AO § 55 Selbstlosigkeit

AO § 63 Anforderungen an die tatsächliche Geschäftsführung

AO § 87b Bedingungen für die elektronische Übermittlung von Daten an Finanzbehörden

AO § 88 Untersuchungsgrundsatz

AO § 93 Auskunftspflicht der Beteiligten und anderer Personen

AO § 93c Datenübermittlung durch Dritte

AO § 147a Vorschriften für die Aufbewahrung von Aufzeichnungen und Unterlagen bestimmter Steuerpflichtiger

AO § 149 Abgabe der Steuererklärungen

AO § 152 Verspätungszuschlag

AO § 180 Gesonderte Feststellung von Besteuerungsgrundlagen

AO § 181 Verfahrensvorschriften für die gesonderte Feststellung, Feststellungsfrist, Erklärungspflicht

AO § 233a Verzinsung von Steuernachforderungen und Steuererstattungen

AO § 237 Zinsen bei Aussetzung der Vollziehung

AO § 270 Allgemeiner Aufteilungsmaßstab

AO § 371 Selbstanzeige bei Steuerhinterziehung

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 6 Behörden, Finanzbehörden

AO § 19 Steuern vom Einkommen und Vermögen natürlicher Personen

AO § 20a Steuern vom Einkommen bei Bauleistungen

AO § 22 Realsteuern

AO § 53 Mildtätige Zwecke

AO § 55 Selbstlosigkeit

AO § 63 Anforderungen an die tatsächliche Geschäftsführung

AO § 87b Bedingungen für die elektronische Übermittlung von Daten an Finanzbehörden

AO § 88 Untersuchungsgrundsatz

AO § 93 Auskunftspflicht der Beteiligten und anderer Personen

AO § 93c Datenübermittlung durch Dritte

AO § 147a Vorschriften für die Aufbewahrung von Aufzeichnungen und Unterlagen bestimmter Steuerpflichtiger

AO § 149 Abgabe der Steuererklärungen

AO § 152 Verspätungszuschlag

AO § 180 Gesonderte Feststellung von Besteuerungsgrundlagen

AO § 181 Verfahrensvorschriften für die gesonderte Feststellung, Feststellungsfrist, Erklärungspflicht

AO § 233a Verzinsung von Steuernachforderungen und Steuererstattungen

AO § 237 Zinsen bei Aussetzung der Vollziehung

AO § 270 Allgemeiner Aufteilungsmaßstab

AO § 371 Selbstanzeige bei Steuerhinterziehung

UStAE

UStAE 1.5. Geschäftsveräußerung im Ganzen

UStAE 2.2. Selbständigkeit

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3a.2. Ort der sonstigen Leistung bei Leistungen an Unternehmer und diesen gleichgestellte juristische Personen

UStAE 4.14.4. Tätigkeit als Heilpraktiker, Physiotherapeut, Hebamme sowie als Angehöriger ähnlicher Heilberufe

UStAE 4.19.1. Blinde

UStAE 15.2b. Leistung für das Unternehmen

UStAE 15.2c. Zuordnung von Leistungen zum Unternehmen

UStAE 15.2d. Regelungen zum Vorsteuerabzug in Einzelfällen

UStAE 15.17. Aufteilung der Vorsteuerbeträge nach § 15 Abs. 4 UStG

UStAE 15a.1. Anwendungsgrundsätze

UStAE 15a.7. Berichtigung nach § 15a Abs. 4 UStG

UStAE 15a.12. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs

UStAE 19.1. Nichterhebung der Steuer

UStAE 1.5. Geschäftsveräußerung im Ganzen

UStAE 2.2. Selbständigkeit

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3a.2. Ort der sonstigen Leistung bei Leistungen an Unternehmer und diesen gleichgestellte juristische Personen

UStAE 4.14.4. Tätigkeit als Heilpraktiker, Physiotherapeut, Hebamme sowie als Angehöriger ähnlicher Heilberufe

UStAE 4.19.1. Blinde

UStAE 15.2b. Leistung für das Unternehmen

UStAE 15.2c. Zuordnung von Leistungen zum Unternehmen

UStAE 15.2d. Regelungen zum Vorsteuerabzug in Einzelfällen

UStAE 15.17. Aufteilung der Vorsteuerbeträge nach § 15 Abs. 4 UStG

UStAE 15a.1. Anwendungsgrundsätze

UStAE 15a.7. Berichtigung nach § 15a Abs. 4 UStG

UStAE 15a.12. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs

UStAE 19.1. Nichterhebung der Steuer

GewStR

GewStR R 1.5 Billigkeitsmaßnahmen bei der Festsetzung des Gewerbesteuermessbetrags

GewStR R 1.7 Aussetzung der Vollziehung von Gewerbesteuermessbescheiden

GewStR R 2.1 Gewerbebetrieb

GewStR R 2.2 Betriebsverpachtung

GewStR R 7.1 Gewerbeertrag

GewStR R 8.1 Hinzurechnung von Finanzierungsanteilen

GewStR R 9.1 Kürzung für den zum Betriebsvermögen gehörenden Grundbesitz

GewStR R 10a.1 Gewerbeverlust

GewStR R 15.1 Pauschfestsetzung

GewStR R 19.1 Vorauszahlungen

GewStR R 19.2 Anpassung und erstmalige Festsetzung der Vorauszahlungen

GewStR R 31.1 Begriff der Arbeitslöhne für die Zerlegung

GewStR R 35b.1 Aufhebung oder Änderung des Gewerbesteuermessbescheids von Amts wegen

UStR

UStR 5. Geschäftsveräußerung

UStR 17. Selbständigkeit

UStR 23. Juristische Personen des öffentlichen Rechts

UStR 25. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStR 104. Blinde

UStR 192. Abzug der gesondert in Rechnung gestellten Steuerbeträge als Vorsteuer

UStR 214. Anwendungsgrundsätze

UStR 217c. Berichtigung nach § 15a Abs. 4 UStG

UStR 219. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs

UStR 246. Nichterhebung der Steuer

UStR 264. Umsätze im Rahmen eines land- und forstwirtschaftlichen Betriebs

KStR 5.11 5.13 6 7.1 8.1 8.3 8.5 8.7 8.9 8.13 9 10.2 13.1 13.2 13.3 23

GewStDV 20

AEAO

AEAO Zu § 16 Sachliche Zuständigkeit:

AEAO Zu § 19 Steuern vom Einkommen und Vermögen natürlicher Personen:

AEAO Zu § 20a Steuern vom Einkommen bei Bauleistungen:

AEAO Zu § 30a Schutz von Bankkunden:

AEAO Zu § 31 Mitteilung von Besteuerungsgrundlagen:

AEAO Zu § 37 Ansprüche aus dem Steuerschuldverhältnis:

AEAO Zu § 46 Abtretung, Verpfändung, Pfändung:

AEAO Zu § 75 Haftung des Betriebsübernehmers:

AEAO Zu § 89 Beratung, Auskunft:

AEAO Zu § 93 Auskunftspflicht der Beteiligten und anderer Personen:

AEAO Zu § 122 Bekanntgabe des Verwaltungsakts:

AEAO Zu § 153 Berichtigung von Erklärungen:

AEAO Zu § 160 Benennung von Gläubigern und Zahlungsempfängern:

AEAO Zu § 170 Beginn der Festsetzungsfrist:

AEAO Zu § 171 Ablaufhemmung:

AEAO Zu § 174 Widerstreitende Steuerfestsetzungen:

AEAO Zu § 175 Änderung von Steuerbescheiden auf Grund von Grundlagenbescheiden und bei rückwirkenden Ereignissen:

AEAO Zu § 180 Gesonderte Feststellung von Besteuerungsgrundlagen:

AEAO Zu § 191 Haftungsbescheide, Duldungsbescheide:

AEAO Zu § 226 Aufrechnung:

AEAO Zu § 233a Verzinsung von Steuernachforderungen und Steuererstattungen:

AEAO Zu § 234 Stundungszinsen:

Zu § 237 Zinsen bei Aussetzung der Vollziehung:

AEAO Zu § 251 Insolvenzverfahren:

AEAO Zu § 357 Einlegung des Einspruchs:

AEAO Zu § 360 Hinzuziehung zum Verfahren:

AEAO Zu § 361 Aussetzung der Vollziehung:

ErbStG 13a 13b 29

ErbStR 1 2.2 3.5 10.3 10.8 13.5 17

LStR

R 8.1 LStR Bewertung der Sachbezüge

R 19.9 LStR Zahlung von Arbeitslohn an die Erben oder Hinterbliebenen eines verstorbenen Arbeitnehmers

R 38.1 LStR Steuerabzug vom Arbeitslohn

R 39.2 LStR Änderungen und Ergänzungen der Lohnsteuerabzugsmerkmale

R 39.3 LStR Bescheinigung für den Lohnsteuerabzug

R 39.4 LStR Lohnsteuerabzug bei beschränkter Einkommensteuerpflicht

R 39a.1 LStR Verfahren bei Bildung eines Freibetrags oder eines Hinzurechnungsbetrags

R 39a.2 LStR Freibetrag wegen negativer Einkünfte

R 39a.3 LStR Freibeträge bei Ehegatten

R 39b.3 LStR Freibeträge für Versorgungsbezüge

R 39b.4 LStR Altersentlastungsbetrag beim Lohnsteuerabzug

R 39b.8 LStR Permanenter Lohnsteuer-Jahresausgleich

R 39b.10 LStR Anwendung von Doppelbesteuerungsabkommen

R 39c. LStR Lohnsteuerabzug durch Dritte ohne Lohnsteuerabzugsmerkmale

R 40a.1 LStR Kurzfristig Beschäftigte und Aushilfskräfte in der Land- und Forstwirtschaft

R 40b.1 LStR Pauschalierung der Lohnsteuer bei Beiträgen zu Direktversicherungen und Zuwendungen an Pensionskassen für Versorgungszusagen, die vor dem 1.1.2005 erteilt wurden

R 41c.1 LStR Änderung des Lohnsteuerabzugs

R 41c.2 LStR Anzeigepflichten des Arbeitgebers

R 41c.3 LStR Nachforderung von Lohnsteuer

R 42b. LStR Durchführung des Lohnsteuer-Jahresausgleichs durch den Arbeitgeber

LStDV 4 5

BewG 69 95 96 97 202

EStH 1a 2 2a 3.29 4.4 4.7 4.8 4a 5.7.4 6.4 9a 10.2 10.3a 10.7 10d 12.1 12.4 12.6 13.3 15.8.3 15.8.4 16.2 16.3 18.1 20.2 21.2 21.4 22.3 22.4 22.6 22.7 25 26 26a 32.1 32a 32b 33b 34.2 34.3 34c.1.2 34c.3 34c.6 36 37 37b 44a 46.2 46.3

StbVV

§ 24 StBVV Steuererklärungen

§ 26 StBVV Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittsätzen

GewStH 1.7 2.2 2.9.1 7.1.1 7.1.3 14.1 35b.1

KStH 8.1 32a

LStH 8.1.9.10 19.0 37a 37b 38b 39.4 39b.9 39c 40.1 40.2 40a.1 40b.1 41b 41c.1 41c.3 42d.1 42e

ErbStH E.10.7

AStG 1 2 4 5 6 10 11 12 15 18 21

GrStR 23 38

StBerG

§ 4 StBerG Befugnis zu beschränkter Hilfeleistung in Steuersachen

§ 23 StBerG Ausübung der Hilfeleistung in Steuersachen im Rahmen der Befugnis nach § 4 Nr. 11, Beratungsstellen