Sozialversicherungspflicht bei Minijobs 2026: 603-Euro-Grenze, Rente & Befreiung

Ein Minijob ist eine geringfügig entlohnte Beschäftigung. Seit dem 1. Januar 2026 liegt die monatliche Minijob-Grenze bei 603 €. Entscheidend ist, ob das regelmäßige Arbeitsentgelt diese Grenze einhält und ob weitere Beschäftigungen zusammengerechnet werden müssen.

Für Arbeitgeber und Beschäftigte ist besonders wichtig: Minijobs sind in der Kranken-, Pflege- und Arbeitslosenversicherung grundsätzlich versicherungsfrei. In der gesetzlichen Rentenversicherung besteht dagegen grundsätzlich Versicherungspflicht. Minijobber können sich davon auf Antrag befreien lassen.

Stand: Juni 2026. Der gesetzliche Mindestlohn beträgt 2026 13,90 € pro Stunde. Daraus ergibt sich eine Minijob-Grenze von 603 € monatlich. Bei Zahlung des Mindestlohns sind damit rechnerisch bis zu rund 43,38 Stunden pro Monat möglich.

Infografik: Minijob 2026 richtig beurteilen

Verdienstgrenze, Rentenversicherung, Befreiung und Midijob auf einen Blick

1. Die drei wichtigsten Prüfpunkte

Verdienstgrenze

603 € monatlich

Die regelmäßige monatliche Entgeltgrenze für Minijobs beträgt 2026 603 €. Mehrere Minijobs werden grundsätzlich zusammengerechnet.

Rentenversicherung

Pflicht mit Befreiungsoption

Minijobber sind grundsätzlich rentenversicherungspflichtig. Sie können sich schriftlich beim Arbeitgeber befreien lassen.

Midijob prüfen

ab 603,01 €

Wer regelmäßig mehr als 603 € verdient, kann in den Übergangsbereich fallen. 2026 reicht der Midijob-Bereich von 603,01 € bis 2.000 €.

2. Was zahlt wer?

Gewerblicher Minijob

- Arbeitgeber: 15 % Rentenversicherung pauschal

- Minijobber: grundsätzlich 3,6 % Eigenanteil

- Befreiung von der Rentenversicherung möglich

- Arbeitgeber zahlt weitere Umlagen und Pauschalen

- regelmäßig 2 % Pauschsteuer möglich

Privathaushalt

- Arbeitgeber: 5 % Rentenversicherung pauschal

- Minijobber: grundsätzlich 13,6 % Eigenanteil

- vereinfachtes Haushaltsscheckverfahren

- geringere Arbeitgeberabgaben

- steuerliche Förderung für haushaltsnahe Beschäftigung möglich

3. Entscheidung: Rentenversicherung zahlen oder befreien lassen?

Rentenversicherungspflicht kann Vorteile bringen

Der Eigenanteil senkt zwar den Auszahlungsbetrag, kann aber Rentenansprüche erhöhen und Wartezeiten sichern. Eine Befreiung bringt mehr Netto, kann aber rentenrechtliche Nachteile haben.

Inhalt

- Minijob 2026: Sozialversicherung und Rentenversicherung

- Rechner: Minijob richtig beurteilen

- 603-Euro-Grenze und Mindestlohn

- Minijob und Rente: Was bringt der Eigenanteil?

- Befreiung von der Rentenversicherungspflicht

- Minijob oder Midijob?

- Mehrere Minijobs und Hauptbeschäftigung

- Rentner mit Minijob

- Abgaben für Arbeitgeber

- Lohnsteuer und Pauschsteuer beim Minijob

- FAQ

- Weitere Rechner und Informationen

Minijob 2026: Sozialversicherung und Rentenversicherung

Ein Minijob liegt vor, wenn das regelmäßige Arbeitsentgelt die gesetzliche Geringfügigkeitsgrenze nicht überschreitet. Diese Grenze beträgt 2026 603 € monatlich.

Minijobber sind in der Kranken-, Pflege- und Arbeitslosenversicherung grundsätzlich versicherungsfrei. In der gesetzlichen Rentenversicherung gilt jedoch grundsätzlich Rentenversicherungspflicht.

Das bedeutet: Der Arbeitgeber zahlt einen pauschalen Rentenversicherungsbeitrag. Der Minijobber zahlt zusätzlich einen Eigenanteil, sofern er sich nicht von der Rentenversicherungspflicht befreien lässt.

Korrektur gegenüber älteren Darstellungen: Minijobber sind nicht generell von der Rentenversicherung befreit. Seit 2013 gilt grundsätzlich Rentenversicherungspflicht mit Befreiungsmöglichkeit auf Antrag.

Rechner: Sozialversicherungspflicht bei geringfügiger Beschäftigung prüfen

Berechnen Sie schnell und einfach, ob eine geringfügige Beschäftigung vorliegt oder ob wegen Überschreiten der Entgeltgrenze Versicherungspflicht entstehen kann.

Versicherungspflicht geringfügige Beschäftigung

- Beträgt das Entgelt bis zu 603 Euro ?

Minijob-Rechner: Abgaben und Netto berechnen

Mit dem Minijob-Rechner können Arbeitgeber und Beschäftigte die voraussichtlichen Abgaben, den Eigenanteil zur Rentenversicherung und den Auszahlungsbetrag berechnen.

Minijob Rechner

Tipp: Krankenversicherung im Minijob prüfen

603-Euro-Grenze und Mindestlohn 2026

Die Minijob-Grenze ist dynamisch an den gesetzlichen Mindestlohn gekoppelt. Seit dem 1. Januar 2026 beträgt der gesetzliche Mindestlohn 13,90 € pro Stunde. Daraus ergibt sich für Minijobs eine monatliche Verdienstgrenze von 603 €.

Wie viele Stunden sind 2026 im Minijob möglich?

Wird genau der gesetzliche Mindestlohn von 13,90 € gezahlt, können Minijobber rechnerisch bis zu rund 43,38 Stunden pro Monat arbeiten, ohne die 603-Euro-Grenze zu überschreiten.

Formel: 603 € ÷ 13,90 € = rund 43,38 Stunden pro Monat

Was zählt zum regelmäßigen Arbeitsentgelt?

Für die Prüfung der Minijob-Grenze ist das regelmäßige Arbeitsentgelt maßgeblich. Dazu können neben dem laufenden Monatslohn auch vorhersehbare Einmalzahlungen gehören.

- monatlicher Arbeitslohn,

- regelmäßige Zulagen,

- vorhersehbares Weihnachtsgeld oder Urlaubsgeld,

- Sachbezüge, soweit beitragsrechtlich relevant.

Gelegentliches und unvorhersehbares Überschreiten kann unter engen Voraussetzungen unschädlich sein. Arbeitgeber sollten solche Fälle dokumentieren.

Minijob und Rente: Was bringt der Eigenanteil?

Durch die Rentenversicherungspflicht im Minijob erwerben Beschäftigte Ansprüche in der gesetzlichen Rentenversicherung. Das kann sich nicht nur geringfügig rentensteigernd auswirken, sondern auch für Wartezeiten und bestimmte Leistungsansprüche wichtig sein.

Vorteile der Rentenversicherungspflicht

- volle Pflichtbeitragszeiten in der gesetzlichen Rentenversicherung,

- Erhöhung der späteren Altersrente,

- Erhalt oder Erwerb von Ansprüchen auf Erwerbsminderungsrente,

- Anrechnung auf Wartezeiten,

- mögliche Vorteile bei Reha-Leistungen,

- Auswirkungen auf Riester-Förderberechtigung möglich.

Im gewerblichen Minijob beträgt der Arbeitgeberanteil zur Rentenversicherung grundsätzlich 15 %. Der Minijobber trägt bei Rentenversicherungspflicht den Differenzbetrag zum allgemeinen Beitragssatz von 18,6 %, also grundsätzlich 3,6 %.

Bei Minijobs in Privathaushalten zahlt der Arbeitgeber einen geringeren Pauschalbeitrag zur Rentenversicherung. Deshalb ist der Eigenanteil des Minijobbers dort entsprechend höher.

Praxistipp: Die Befreiung von der Rentenversicherungspflicht spart kurzfristig Eigenbeiträge. Vor allem bei jungen Beschäftigten, Studierenden, Eltern, Minijobbern mit wenigen Versicherungszeiten oder Personen mit Riester-Förderung sollte die Entscheidung aber sorgfältig geprüft werden.

Befreiung von der Rentenversicherungspflicht im Minijob

Minijobber können sich von der Rentenversicherungspflicht befreien lassen. Der Antrag muss schriftlich beim Arbeitgeber gestellt werden. Der Arbeitgeber nimmt den Antrag zu den Entgeltunterlagen und meldet die Befreiung entsprechend.

Folgen der Befreiung

- Der Minijobber zahlt keinen eigenen Rentenversicherungsbeitrag.

- Der Auszahlungsbetrag steigt.

- Der Arbeitgeber zahlt weiterhin seinen Pauschalbeitrag.

- Der Minijob zählt rentenrechtlich nur eingeschränkt.

- Die Befreiung sollte nicht vorschnell erklärt werden.

Für Beschäftigungen, die vor Juli 2026 begonnen haben, war eine einmal erklärte Befreiung grundsätzlich für die Dauer des Minijobs bindend. Ab Juli 2026 soll eine erneute Entscheidung zur Rentenversicherungspflicht unter bestimmten Voraussetzungen möglich werden. Arbeitgeber sollten hierzu die Hinweise der Minijob-Zentrale beachten.

Minijob oder Midijob: Übergangsbereich 2026

Wird die Minijob-Grenze regelmäßig überschritten, liegt kein Minijob mehr vor. Dann kann ein Midijob im Übergangsbereich vorliegen.

Im Jahr 2026 gilt:

- Minijob: bis 603 € monatlich,

- Midijob: 603,01 € bis 2.000 € monatlich.

Midijobber sind grundsätzlich sozialversicherungspflichtig. Die Arbeitnehmerbeiträge sind im Übergangsbereich reduziert, während dennoch Rentenansprüche aus dem tatsächlichen Arbeitsentgelt aufgebaut werden.

Warum ist die Abgrenzung wichtig?

- Minijob und Midijob haben unterschiedliche Abgabenmodelle.

- Bei Überschreiten der Grenze kann volle Sozialversicherungspflicht entstehen.

- Arbeitgeber müssen die Beschäftigung versicherungsrechtlich korrekt melden.

- Eine falsche Beurteilung kann zu Beitragsnachforderungen führen.

Mehrere Minijobs und Hauptbeschäftigung

Bei mehreren geringfügigen Beschäftigungen werden die Arbeitsentgelte grundsätzlich zusammengerechnet. Wird dadurch die Minijob-Grenze überschritten, kann Versicherungspflicht eintreten.

Minijob neben sozialversicherungspflichtiger Hauptbeschäftigung

Neben einer sozialversicherungspflichtigen Hauptbeschäftigung bleibt regelmäßig nur der zeitlich zuerst aufgenommene Minijob versicherungsrechtlich begünstigt. Weitere Minijobs werden grundsätzlich mit der Hauptbeschäftigung zusammengerechnet.

Arbeitgeber müssen nachfragen

Arbeitgeber sollten vor Beginn des Minijobs abfragen, ob weitere Beschäftigungen bestehen. Die Angaben sollten schriftlich dokumentiert und regelmäßig aktualisiert werden.

Checkliste für Arbeitgeber: Personalfragebogen, weitere Beschäftigungen, voraussichtliches Entgelt, Einmalzahlungen, Rentenversicherungsbefreiung und Krankenkassenstatus dokumentieren.

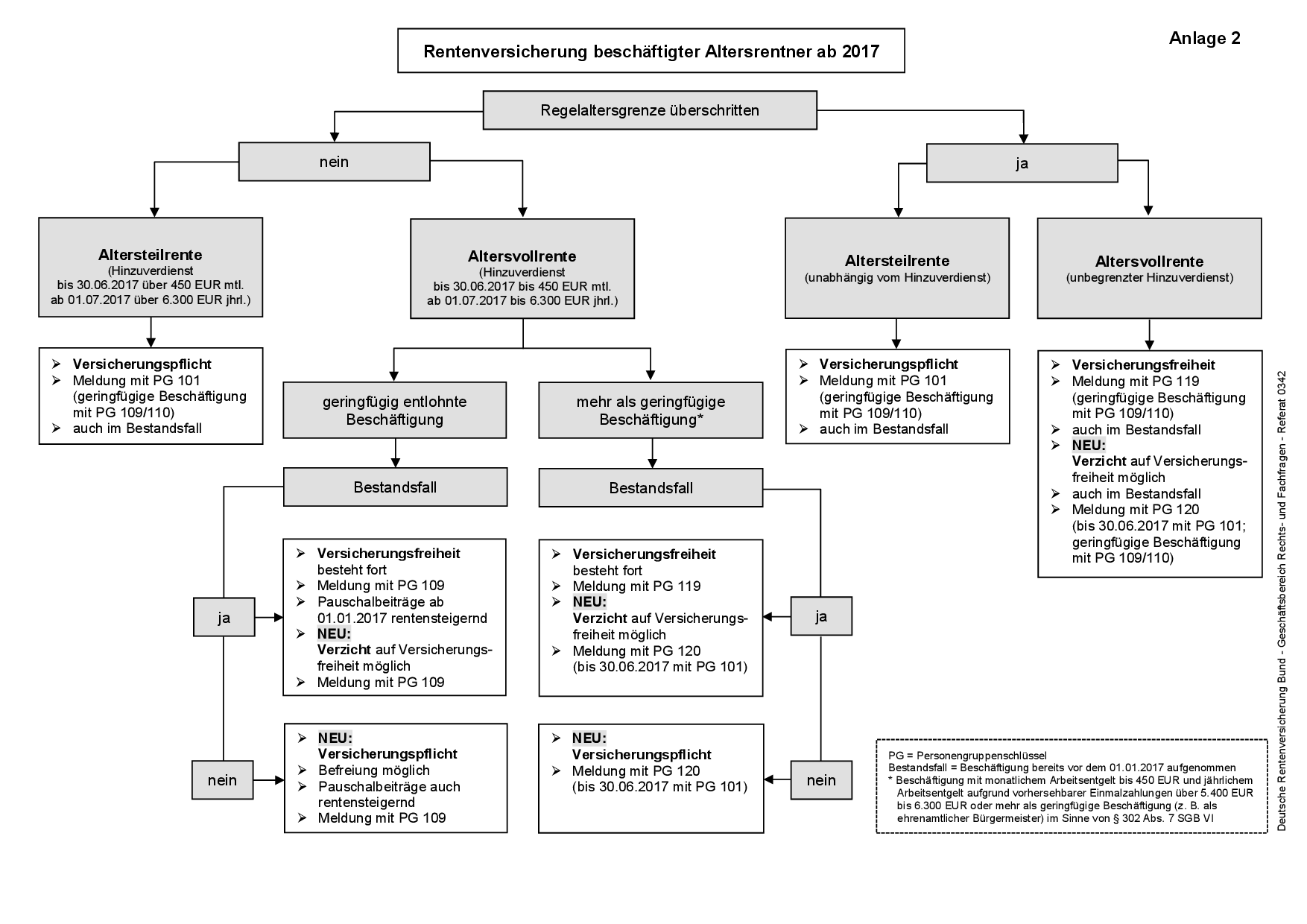

Rentner mit Minijob 2026

Auch Rentner können einen Minijob ausüben. Die rentenversicherungsrechtliche Behandlung hängt davon ab, ob bereits die Regelaltersgrenze erreicht wurde und welche Rentenart bezogen wird.

Altersrentner nach Erreichen der Regelaltersgrenze

Wer die Regelaltersgrenze erreicht hat und eine Vollrente wegen Alters bezieht, ist im Minijob grundsätzlich rentenversicherungsfrei. Der Arbeitgeber zahlt dennoch seinen Pauschalbeitrag zur Rentenversicherung. Der Rentner kann auf die Versicherungsfreiheit verzichten und dadurch zusätzliche Rentenansprüche erwerben.

Altersrentner vor Erreichen der Regelaltersgrenze

Vor Erreichen der Regelaltersgrenze besteht im Minijob grundsätzlich Rentenversicherungspflicht mit Befreiungsmöglichkeit. Seit 2023 gibt es für Altersrenten keine Hinzuverdienstgrenzen mehr. Steuerliche Folgen und Krankenversicherung sollten dennoch geprüft werden.

Erwerbsminderungsrentner

Bei Erwerbsminderungsrenten gelten besondere Hinzuverdienstgrenzen. Ein Minijob kann möglich sein, sollte aber vorab mit der Rentenversicherung abgestimmt werden.

Abgaben für Arbeitgeber bei Minijobs

Arbeitgeber tragen bei Minijobs regelmäßig Pauschalbeiträge und Umlagen. Die konkreten Abgaben hängen davon ab, ob es sich um einen gewerblichen Minijob oder einen Minijob im Privathaushalt handelt.

Typische Abgaben im gewerblichen Minijob

- 15 % pauschaler Rentenversicherungsbeitrag,

- 13 % pauschaler Krankenversicherungsbeitrag, wenn der Minijobber gesetzlich krankenversichert ist,

- 2 % Pauschsteuer bei einheitlicher Pauschalbesteuerung,

- Umlagen U1 und U2,

- Insolvenzgeldumlage,

- Beiträge zur gesetzlichen Unfallversicherung.

In Privathaushalten gelten niedrigere Pauschalabgaben und das Haushaltsscheckverfahren.

Lohnsteuer und Pauschsteuer beim Minijob

Minijobs können steuerlich pauschal oder nach individuellen Lohnsteuerabzugsmerkmalen abgerechnet werden. In der Praxis ist die einheitliche Pauschsteuer von 2 % häufig die einfachste Lösung, wenn die Voraussetzungen vorliegen.

2-%-Pauschsteuer

Die 2-%-Pauschsteuer umfasst Lohnsteuer, Solidaritätszuschlag und Kirchensteuer. Sie wird über die Minijob-Zentrale abgeführt.

20-%-Pauschsteuer

In bestimmten Fällen, etwa wenn keine pauschalen Rentenversicherungsbeiträge zu entrichten sind, kann eine Pauschalierung mit 20 % Lohnsteuer zuzüglich Solidaritätszuschlag und Kirchensteuer in Betracht kommen.

Individuelle Besteuerung

Alternativ kann der Minijob nach den individuellen elektronischen Lohnsteuerabzugsmerkmalen abgerechnet werden. Das ist im Einzelfall zu prüfen, etwa bei mehreren Beschäftigungen.

FAQ: Sozialversicherungspflicht bei Minijobs 2026

Wie hoch ist die Minijob-Grenze 2026?

Die Minijob-Grenze beträgt seit dem 1. Januar 2026 monatlich 603 €.

Wie viele Stunden darf man 2026 im Minijob arbeiten?

Bei Zahlung des gesetzlichen Mindestlohns von 13,90 € sind rechnerisch rund 43,38 Stunden pro Monat möglich, ohne die 603-Euro-Grenze zu überschreiten.

Sind Minijobber rentenversicherungspflichtig?

Ja. Minijobber sind grundsätzlich rentenversicherungspflichtig. Sie können sich aber auf Antrag von der Rentenversicherungspflicht befreien lassen.

Wie hoch ist der Eigenanteil zur Rentenversicherung im gewerblichen Minijob?

Im gewerblichen Minijob zahlt der Arbeitgeber grundsätzlich 15 % pauschal zur Rentenversicherung. Der Minijobber trägt bei Versicherungspflicht grundsätzlich 3,6 % Eigenanteil.

Was passiert bei mehreren Minijobs?

Mehrere Minijobs werden grundsätzlich zusammengerechnet. Wird dadurch die Minijob-Grenze überschritten, kann Sozialversicherungspflicht entstehen.

Wann beginnt der Midijob 2026?

Der Midijob beginnt 2026 bei einem regelmäßigen monatlichen Arbeitsentgelt von 603,01 € und reicht bis 2.000 €.

Können Rentner einen Minijob ausüben?

Ja. Rentner können einen Minijob ausüben. Die rentenversicherungsrechtliche Behandlung hängt insbesondere davon ab, ob die Regelaltersgrenze erreicht wurde.

Welche Steuer fällt beim Minijob an?

Häufig wird der Minijob mit 2 % Pauschsteuer abgerechnet. Alternativ kommt eine individuelle Besteuerung oder in bestimmten Fällen eine Pauschalierung mit 20 % in Betracht.

Aktuelles und weitere Informationen

Minijob-Grenze 2026: 603 €

Durch die Erhöhung des gesetzlichen Mindestlohns auf 13,90 € steigt die Minijob-Grenze 2026 auf 603 € monatlich. Arbeitgeber sollten bestehende Minijobs zum Jahresbeginn neu prüfen, insbesondere bei festen Monatsstunden, Einmalzahlungen oder mehreren Beschäftigungen.

Midijob-Grenze 2026

Der Übergangsbereich für Midijobs beginnt 2026 bei 603,01 € und endet bei 2.000 €. Beschäftigte im Midijob sind sozialversicherungspflichtig, profitieren aber von reduzierten Arbeitnehmerbeiträgen.

Weitere Rechner und Ratgeber

- Minijob-Rechner

- Krankenversicherung bei geringfügiger Beschäftigung

- Midijob-Rechner

- Brutto-Netto-Rechner

- Lohnsteuer-Rechner

- Weitere kostenlose Steuerrechner

Passend dazu

Disclaimer: Dieser Beitrag stellt keine individuelle steuerliche oder sozialversicherungsrechtliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater, Rechtsanwalt oder Sozialversicherungsexperten.