Bewirtungskosten von der Steuer absetzen & buchen

Bewirtungskosten: So erkennt das Finanzamt Bewirtungskosten an.

Laden Sie Geschäftspartner oder Kunden zum Essen ein, können Sie dafür Betriebsausgaben und Vorsteuer geltend machen. Sie brauchen zunächst einen ordnungsgemäßen Bewirtungsbeleg. Außerdem prüft das Finanzamt genau, ob das Essen tatsächlich beruflich veranlassst war. Alle wichtigen Infos zu Bewirtungskosten erfahren Sie hier:

Inhalt

Bewirtungskosten berechnen

Top Bewirtungskosten

I. Allgemeines

Die Bewirtungskosten stehen im Spannungsfeld zwischen nicht abzugsfähigen Kosten der allgemeinen Lebensführung und betrieblich bzw. beruflich veranlassten Kosten, die als Betriebsausgaben oder Werbungskosten abziehbar sind.

Entscheidend für einen Abzug sind insbesondere folgende Kriterien:

- die Veranlassung der Bewirtung,

- wer bewirtet wird und

- ob die Bewirtungskosten angemessenen sind.

Außerdem sind grundsätzlich der Nachweis mittels ordnungsgemäßer Rechnung sowie eine gesonderte Aufzeichnung (Ausnahme: Arbeitnehmer) erforderlich.

In vier Schritten lässt sich prüfen, ob bzw. welche Bewirtungskosten abziehbar sind:

1. Schritt: Handelt es sich um betrieblich oder beruflich veranlasste Kosten? Nach neuer Rechtsprechung des Bundesfinanzhofs gilt bei sowohl betrieblich als auch privat veranlassten Kosten nicht mehr vorrangig ein allgemeines steuerliches Aufteilungs- und Abzugsverbot. Somit können gemischte Aufwendungen grundsätzlich aufgeteilt werden. Es stelle sich lediglich die Frage nach einem geeigneten Aufteilungsmaßstab, der ggf. auch im Wege der Schätzung ermittelt werden müsse. Die Folgen dieser Rechtsprechung bleiben abzuwarten.

2. Schritt: Ist die Bewirtung „geschäftlich“ (z. B. bei Bewirtung von Geschäftsfreunden) oder „allgemein betrieblich“ veranlasst (z. B. bei Arbeitnehmern)? Im ersten Fall dürfen die angemessenen Kosten nur zu 70 % abgezogen werden.

3. Schritt: Sind die Kosten angemessen? Unangemessen hohe Kosten sind aufzuteilen, in einen nicht angemessenen und damit nicht abziehbaren Teil und in einen angemessenen Teil (vgl. hierzu auch Schritt 2).

4. Schritt: Wurden die Höhe und die geschäftliche Veranlassung der Bewirtung ordnungsgemäß nachgewiesen? Und bei Betriebsausgaben: Wurden die Kosten ordnungsgemäß aufgezeichnet?

Top Bewirtungskosten

II. Bewirtungskosten als Betriebsausgaben

- Bewirtung von Geschäftsfreunden

- Abzugsbeschränkung in Höhe von 70 %

- Allgemein betriebliche Veranlassung

- Begriff der Bewirtungskosten

- 5. Angemessenheit

- Nachweis und Aufzeichnungspflichten

Top Bewirtungskosten

1. Bewirtung von Geschäftsfreunden

Die Bewirtung von Geschäftsfreunden ist geschäftlich und folglich betrieblich veranlasst, wenn sie der Geschäftsbeziehung dient bzw. eine solche gerade aufgebaut werden soll. Darunter fällt die Bewirtung der folgenden Personen:

- Kunden bzw. potenzielle Kunden,

- Lieferanten,

- Handelsvertreter,

- Bewerber,

- Besucher des Betriebs im Rahmen der Öffentlichkeitsarbeit sowie

- Berater.

Dazugezählt werden zudem Begleitpersonen, wie z. B. Sekretärin oder Ehegatte. Auch auf den einladenden und teilnehmenden Unternehmer, dessen Arbeitnehmer oder auf seine Familienangehörigen entfallende Kosten können „geschäftlich veranlasst” sein.

Vorsicht ist allerdings geboten bei der Bewirtung von Geschäftsfreunden im eigenen Haus/der eigenen Wohnung: Hier überwiegt in den Augen der Finanzverwaltung meistens der private Charakter. Nur in ganz seltenen Fällen könnten Sie den Kampf um den Abzug entsprechender Aufwendungen gewinnen, beispielsweise wenn ein ausländischer Geschäftsfreund eine Bewirtung in Gaststätten nicht gewohnt ist bzw. sein oder Ihr eigener Gesundheitszustand das nicht erlaubt oder wenn eine geschäftliche Unterredung geheim gehalten werden soll. Hier ist eine entsprechende Beweisführung unumgänglich.

Ähnlich problematisch ist die Bewirtung anlässlich von privaten Ereignissen wie beispielsweise bei Geburtstagen oder Dienstjubiläen. Auch hier tritt nach Ansicht der

Finanzverwaltung die private Mitveranlassung derart in den Vordergrund, dass sie die Bewirtungskosten insgesamt nicht zum Abzug zulässt – selbst wenn überwiegend Geschäftsfreunde eingeladen sind.

Hinweis : Bei Geschäfts- und Dienstreisen können bei Vorliegen der übrigen (vor allem zeitlichen) Voraussetzungen neben den Bewirtungskosten auch die Pauschalen für Verpflegungsmehraufwendungen geltend gemacht werden.

Top Bewirtungskosten

2. Abzugsbeschränkung in Höhe von 70 %

Bewirtungsaufwendungen aus geschäftlichem Anlass sind nur zu 70 % abziehbar. Die nicht abzugsfähigen 30 % sollen in typisierter Form die private Haushaltsersparnis durch die ohnehin notwendige Nahrungsaufnahme berücksichtigen. Die Beschränkung gilt auch für den bewirtenden Unternehmer selbst, seine Angestellten und die Angehörigen.

Hinweis : Die frühere Beschränkung des Vorsteuerabzugs auf 70 % ist nicht mehr anzuwenden. Die Vorsteuer können Sie damit immer zu 100 % abziehen, auch aus dem ertragsteuerlich nicht abziehbaren 30 %-Anteil (sofern die Bewirtungskosten angemessen sind, s. u.).

Da die Abzugsbeschränkung nur für die Bewirtung aus geschäftlichem Anlass greift, ist die nachfolgende Abgrenzung äußerst wichtig.

Top Bewirtungskosten

3. Bewirtung aus allgemein betrieblicher Veranlassung

Die Bewirtung von eigenen Arbeitnehmern des Betriebs – z. B. bei Betriebsveranstaltungen oder Weihnachtsfeiern – ist nicht „geschäftlich“, sondern „allgemein betrieblich“ veranlasst und daher in voller Höhe abzugsfähig. Hier greift die Abzugsbeschränkung von 70 % nicht. Auch die Kosten für Angehörige von Arbeitnehmern und für Personen, die z. B. zur Gestaltung einer Betriebsfeier beitragen, können unbegrenzt abgezogen werden. Die Bewirtung von fremden Arbeitnehmern, z. B. des Geschäftspartners oder von gesellschaftsrechtlich verbundenen Unternehmen, ist aber „geschäftlich veranlasst“ und daher nur zu 70 % abzugs-fähig. Ebenfalls unter die Beschränkung fällt die Bewirtung von freien Mitarbeitern und Handelsvertretern, selbst wenn es sich um betriebsinterne Schulungen handelt.

Top Bewirtungskosten

4. Begriff der Bewirtungskosten

Bewirtungskosten sind vor allem Aufwendungen für

- Speisen, Getränke und andere zum sofortigen Verzehr bestimmte Genussmittel (z. B. Tabakwaren), aber auch

- Nebenkosten, die zwangsläufig im Zusammenhang mit der Bewirtung anfallen (z. B. Trinkgelder, Garderobengebühren), allerdings keine Übernachtungs- oder Fahrtkosten (hier aber ggf. Betriebsausgaben aus anderen Gründen).

Die Beköstigung muss eindeutig im Vordergrund stehen, was bei Besuchen von Nachtclubs oder eines Varieté nicht der Fall ist. Denn hierbei stehen die Gesamtkosten in einem Missverhältnis zu den Aufwendungen für die Bewirtung.

Hinweis : Aufmerksamkeiten in geringem Umfang als übliche Geste der Höflichkeit fallen nicht unter den Begriff der Bewirtung. So können z. B. Getränke und Gebäck anlässlich von Besprechungen uneingeschränkt als Betriebsausgaben abgezogen werden.

Ob eine Aufmerksamkeit vorliegt, richtet sich nicht nach der Höhe der Aufwendungen, sondern nach der Verkehrsauffassung und Üblichkeit.

Eine Besonderheit ergibt sich, wenn die kostenfreie Bewirtung in der betriebseigenen Kantine stattfindet: Hier sind die entsprechenden Sach- und Personalkosten prinzipiell auf das Konto „Bewirtung von Geschäftsfreunden“ umzubuchen und nur mit 70 % abziehbar. Aus Vereinfachungsgründen kann pro Bewirtung und pro Person ein Betrag von 15 € angesetzt werden, von dem anteilig 4,50 € nicht abzugsfähig sind.

Hinweis . Keine Bewirtung im engeren Sinne sind Produkt- und Warenverköstigungen. Sie stehen in unmittelbarem Zusammenhang mit dem Verkauf der Produkte und sind daher als Werbeaufwand unbegrenzt abziehbare Betriebsausgaben.

Top Bewirtungskosten

5. Angemessenheit

Unangemessene Kosten sind nicht abzugsfähig. Ob und inwieweit Bewirtungsaufwendungen angemessen sind, richtet sich nach den Umständen des Einzelfalls, der allgemeinen Verkehrsauffassung und den jeweiligen Branchenverhältnissen (z. B. Größe des Unternehmens, Umsatz, Gewinn, Bedeutung der Geschäftsbeziehung, Konkurrenz, Großauftrag). Sollte der Bewirtungsaufwand unangemessen sein, kann er gänzlich vom Abzug ausgeschlossen sein, wenn er seiner Art nach bereits unangemessen ist (z. B. beim Besuch eines Nachtclubs); ist der Aufwand nur der Höhe nach unangemessen, ist er aufzuteilen.

Dies geschieht wie folgt:

- Der unangemessene Anteil ist nicht abziehbar, einschließlich der enthaltenen Vorsteuern.

- Nur der angemessene Teil ist abzugsfähig, wobei dieser Teil bei der Bewirtung von Geschäftsfreunden um 30 % zu kürzen ist. Die Vorsteuer aus dem angemessenen Teil bleibt zu 100 % abziehbar.

Top Bewirtungskosten

6. Nachweis und Aufzeichnungspflichten

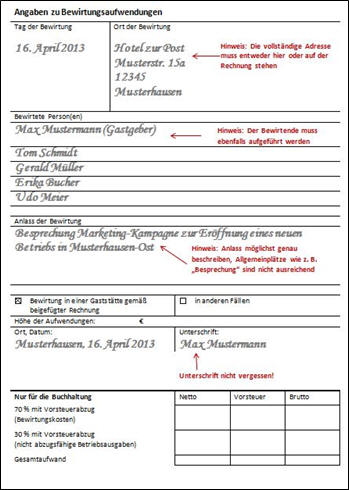

Die Höhe und geschäftliche Veranlassung der Bewirtung sind zeitnah (innerhalb von ca. zehn Tagen, spätestens mit der Monatsbuchhaltung) schriftlich durch folgende Angaben nachzuweisen:

- Ort und Tag,

- Teilnehmer,

- Anlass,

- Höhe der Aufwendungen.

Hinweis : Vermeiden Sie Streitigkeiten mit dem Finanzamt und geben Sie den Anlass der Bewirtung konkret und beweissicher an. Allgemeine Angaben wie z. B. „Kundenpflege”, „Arbeitsessen“ oder „Informationsgespräch” reichen nicht aus.

Bei Bewirtung in einer Gaststätte genügen Angaben zum Anlass und den Teilnehmern; die übrigen Details müssen aus der beizufügenden Rechnung ersichtlich sein. Nicht nur für den ertragsteuerlichen Abzug der Bewirtungskosten, sondern darüber hinaus für den Abzug der darin enthaltenen Vorsteuern muss die maschinelle und registrierte Rechnung folgende Angaben enthalten:

- den vollständigen Namen, die Anschrift der Gaststätte und die dem Gastwirt erteilte Steuernummer oder Umsatzsteuer-Identifikationsnummer,

- den Namen und die Anschrift des Leistungsempfängers (Unternehmer),

- das Ausstellungsdatum,

- die Rechnungsnummer,

- Art, Menge bzw. Umfang der Leistungen,

- das Entgelt mit Steuersatz und Steuerbetrag sowie

- den Tag der Bewirtung.

Bei Kleinbeträgen bis 150 € genügen der vollständige

Name und die Anschrift des Gastwirts, das Ausstellungsdatum, Art, Menge oder Umfang der Leistungen, das Bruttoentgelt sowie der Steuersatz.

Um den ertragsteuerlichen Abzug der Bewirtungskosten zu sichern, müssen noch folgende Besonderheiten beachtet werden:

- Alle verzehrten Speisen und Getränke müssen mit Einzelpreisen detailliert benannt sein (übliche Bezeichnungen wie z. B. „Menü“, „Lunch-Buffet“ o. ä. sind dabei ausreichend).

- Außerdem müssen alle Teilnehmer der Bewirtung namentlich genannt werden, auch der einladende Unternehmer selbst, teilnehmende Arbeitnehmer sowie Familienangehörige. Die Angabe der Anschriften ist nicht erforderlich, kann vom Finanzamt allerdings angefordert werden. Eine berufliche Schweigepflicht entbindet i. d. R. nicht von der Namensangabe. Eine Ausnahme gilt nur, wenn die Angaben z. B. bei einer großen Personenanzahl nicht zumutbar sind (dann genügt die Zahl und eine Sammelbezeichnung).

- Bei einer Bewirtung in den eigenen Betriebsräumen ist ein entsprechender Eigenbeleg nötig.

Neben der Nachweispflicht müssen die Bewirtungsaufwendungen auch einzeln und getrennt von den sonstigen Betriebsausgaben auf einem gesonderten Konto oder in einer getrennten Spalte aufgezeichnet werden. Werden diese strikten Aufzeichnungspflichten nicht eingehalten, kann das Finanzamt die Bewirtungskosten selbst dann streichen, wenn es keine Zweifel an der angemessenen Höhe und betrieblichen bzw. beruflichen Veranlassung der Aufwendungen hat.

Hinweis : Achten Sie akribisch auf die Richtigkeit der Belege, die Sie auch unterschreiben müssen. Ohne den ordnungsgemäßen Nachweis, bei unvollständigen Angaben oder fehlender separater Aufzeichnung streicht der Fiskus den Abzug – ggf. auch nachträglich! Die Angaben können nicht nachgeholt werden.

Es besteht eine allgemeine Aufbewahrungspflicht für die Bewirtungskostenbelege.

Top Bewirtungskosten

III. Werbungskosten

Für Arbeitnehmer gelten für den Werbungskostenabzug die Regelungen für den Betriebsausgabenabzug von Unternehmern sinngemäß – mit Ausnahme der gesonderten Aufzeichnungspflicht. Bei Ihnen kommt es auf eine berufliche Veranlassung der Bewirtungskosten an. Dass erfolgsabhängige Einnahmen erzielt werden, ist keine absolute Voraussetzung mehr.

Allerdings entscheidet die Art der Bezüge über die Höhe des Werbungskostenabzugs:

- Bei nicht erfolgsabhängigen Bezügen greift die Abzugsbeschränkung von 70 %.

- Bewirtet ein Arbeitnehmer mit erfolgsabhängigen Bezügen seine Mitarbeiter, sind die Kosten zu 100 % abziehbar. Denn diese Bewirtung ist vergleichbar mit der einer reinen Arbeitnehmerbewirtung eines Unternehmers. Nur 70 % sind allerdings abziehbar, wenn andere Personen als dem Arbeitnehmer unterstellte Mitarbeiter bewirtet werden.

Hinweis : Den 100 %igen Abzug gibt es auch, wenn der Arbeitnehmer nicht selbst als Gastgeber auftritt, sondern sich an den Kosten des Arbeitgebers beteiligt, dieser also der eigentlich Einladende ist (Rechnungsadressierung an diesen). Seinen Kostenanteil kann der Arbeitnehmer dann voll als Werbungskosten geltend machen.

Top Bewirtungskosten

IV. Muster eines ausgefüllten Bewirtungsbelegs

Top Bewirtungskosten

Buchung Bewirtungskosten

Konto SKR 03

4650 • Bewirtungskosten 58,82

4654 • Nicht abzugsfähige Bewirtungskosten 25,21

1576 • Abziehbare Vorsteuer 19 % 15,97

an

1200 • Bank 100,00

Konto SKR 04

6640 • Bewirtungskosten 58,82

6644 • Nicht abzugsfähige Bewirtungskosten 25,21

1406 • Abziehbare Vorsteuer 19 % 15,97

an

1800 • Bank 100,00

Top Bewirtungskosten

Noch mehr hilfreiche Steuerrechner

Hinweis: Der Bundesfinanzhof hatte jüngst entschieden, dass die für ein Geschäftsgeschenk übernommene Pauschalsteuer ein zweites Geschenk ist (BFH 30.3.17, IV R 13/14) . Das heißt, der Wert des Geschenks nebst Steuer werden zusammengerechnet. Überschreitet die Summe dann den Betrag von 35 EUR, entfällt der Betriebsausgabenabzug. Für die Praxis hätte das Urteil fatale Folgen, denn bisher wurde die Pauschalsteuer nicht in die 35 EUR-Grenze mit eingerechnet. Die Geschenke hätten also deutlich billiger werden müssen, um noch genug Raum für die Pauschalsteuer zu lassen, die immerhin 30 % beträgt. Auf Nachfrage des Bundes der Steuerzahler (BdSt) gibt das BMF nun Entwarnung. Zwar wird das Urteil im Bundessteuerblatt veröffentlicht und ist damit für alle Finanzbeamten bindend, aber es soll eine Fußnote gesetzt werden. In dieser soll auf das Verwaltungsschreiben vom 19.5.15 verwiesen werden. Das heißt, für den Betriebsausgabenabzug (35 Euro-Grenze) soll weiterhin allein der Geschenkewert maßgeblich sein. (Quelle: Bund der Steuerzahler online, Pressemitteilung vom 29.8.17). Alle Informationen und Angaben in diesem Mandanten-Merkblatt haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen. Rechtsstand: 23.4. 2013.

Rechtsgrundlagen zum Thema: Bewirtung

EStGEStG § 4 Gewinnbegriff im Allgemeinen

EStR

EStR R 4.7 (Betriebseinnahmen und -ausgaben

EStR R 4.10 Geschenke, Bewirtung, andere die Lebensführung berührende Betriebsausgaben

EStR R 4.11 Besondere Aufzeichnung

UStG

UStG § 15 Vorsteuerabzug

UStAE

UStAE 3.6. Abgrenzung von Lieferungen und sonstigen Leistungen bei der Abgabe von Speisen und Getränken

UStAE 4.23.1. Beherbergung und Beköstigung von Jugendlichen

UStAE 12.10. Zusammenschlüsse steuerbegünstigter Einrichtungen

UStAE 15.2. Allgemeines zum Vorsteuerabzug

UStAE 15.6. Vorsteuerabzug bei Repräsentationsaufwendungen

UStAE 3.6. Abgrenzung von Lieferungen und sonstigen Leistungen bei der Abgabe von Speisen und Getränken

UStAE 4.23.1. Beherbergung und Beköstigung von Jugendlichen

UStAE 12.10. Zusammenschlüsse steuerbegünstigter Einrichtungen

UStAE 15.2. Allgemeines zum Vorsteuerabzug

UStAE 15.6. Vorsteuerabzug bei Repräsentationsaufwendungen

UStR

UStR 117. Beherbergung und Beköstigung von Jugendlichen

UStR 170a. Zusammenschlüsse steuerbegünstigter Einrichtungen

UStR 192. Abzug der gesondert in Rechnung gestellten Steuerbeträge als Vorsteuer

UStR 197. Vorsteuerabzug bei Repräsentationsaufwendungen

AEAO

AEAO Zu § 67a Sportliche Veranstaltungen:

AEAO Zu § 68 Einzelne Zweckbetriebe:

LStR

R 8.1 LStR Bewertung der Sachbezüge

EStH 4.10.5.9 4.11 12.1 33.1.33.4

LStH 9.1 19.6

Steuer-Newsletter

Steuer-Newsletter