Steuern in Deutschland: Definition, Arten und Beispiele

Einfach erklärt: Was sind Steuern – und welche Steuerarten gibt es in Deutschland?

Inhalt: Definition, Steuerarten & Vergleich:

Warum wir Steuern zahlen und wie das deutsche Steuersystem funktioniert

Deutschland ist ein Paradies für Steuern, aber mit Sicherheit kein Steuerparadies. Es gibt mehr als 40 Steuerarten, wie z.B. die Sexsteuer oder die Schaumweinsteuer, die Kaiser Wilhelm II. einführte um die Kriegsflotte zu finanzieren. Zitat Guido Westerwelle: "Die Kriegsflotte wurde inzwischen zweimal versenkt, die Schaumweinsteuer zehnmal erhöht. Wir haben mehr als 90.000 steuerliche Normen (Gesetze, Richtlinien und Erlasse) sowie unzählige Finanzgerichtsurteile. Es sollen sogar zwei Drittel der weltweiten Steuerfachliteratur auf Deutsch geschrieben sein.

Steuern: „Nur zwei Dinge auf dieser Welt sind uns sicher: Der Tod und die Steuer.“ Das Zitat Benjamin Franklins – einer der Gründerväter der Vereinigten Staaten – bringt es auf den Punkt: Ob beim Einkaufen, an der Zapfsäule, beim Bier trinken oder Heizen – jeder zahlt Steuern. Steuern sind auch notwendig und wichtig. Sie sind die wichtigste Einnahmequelle des Staates. Jeder eingenommene Steuer-Euro fließt in die Gesamtmasse des Staatshaushalts, aus dem die Ausgaben für das Gemeinwohl finanziert werden. Umso ärgerlicher ist es, wenn der Staat unsere Steuern leichtfertig ausgibt bzw. verschwendet.

Steuern sollen einerseits Einnahmen zur Deckung der Staatsausgaben erzielen und andererseits haben Steuern auch eine Lenkungsfunktion. Die Prinzipien der Steuererhebung sind, dass es leicht und unmerklich passieren soll.

Die Bedeutung von Steuern und ihre Verwendung. Hier sind die wichtigsten Punkte:

-

Warum zahlen wir Steuern?

- Steuern sind eine wesentliche Einnahmequelle für den Staat und ermöglichen die Finanzierung öffentlicher Ausgaben. Jeder Bürger trägt durch Steuerzahlungen dazu bei, gemeinschaftliche Ressourcen und Dienstleistungen zu finanzieren.

-

Wer zahlt Steuern?

- Steuern werden von allen Bürgern gezahlt, beginnend mit der Umsatzsteuer auf alltägliche Einkäufe bis hin zur Lohnsteuer für Angestellte. In Deutschland gibt es rund 40 verschiedene Steuerarten.

-

Unterteilung von Steuern:

- Steuern werden in direkte und indirekte Steuern unterteilt. Direkte Steuern, wie die Einkommensteuer, werden direkt von der steuerpflichtigen Person gezahlt. Indirekte Steuern, wie die Umsatzsteuer, sind in den Preisen von Produkten und Dienstleistungen enthalten und werden vom Endverbraucher gezahlt.

-

Verwendung von Steuergeldern:

-

Steuergelder werden für eine Vielzahl öffentlicher

Dienstleistungen und Infrastrukturen verwendet, darunter:

- Bau und Instandhaltung von Straßen und Radwegen.

- Finanzierung von Bildungseinrichtungen wie Kindergärten, Schulen und Universitäten sowie Bezahlung des Lehrpersonals.

- Finanzierung von öffentlichen Sicherheitsdiensten wie Feuerwehr, Polizei und Gerichten.

- Unterstützung von Kunst und Kultur, Sport, Gesundheit, Wissenschaft und Forschung sowie Umwelt-, Natur- und Klimaschutz.

- Investitionen in die Stärkung des Wirtschaftsstandortes und Schaffung von Arbeitsplätzen.

-

Steuergelder werden für eine Vielzahl öffentlicher

Dienstleistungen und Infrastrukturen verwendet, darunter:

-

Bedeutung der Steuern:

- Steuern sind die wichtigste Einnahmequelle des Staates und ermöglichen ein funktionierendes Gemeinwesen. Sie finanzieren viele Aspekte des täglichen Lebens, die oft als selbstverständlich angesehen werden.

-

Beispiel Nordrhein-Westfalen:

- Ein Blick in den Haushalt von Nordrhein-Westfalen kann aufzeigen, durch welche Steuerarten die meisten Einnahmen erzielt werden und wie diese verwendet werden.

Steuern spielen eine entscheidende Rolle für das Funktionieren des Staates und des gesellschaftlichen Zusammenlebens. Sie ermöglichen die Bereitstellung und Aufrechterhaltung öffentlicher Dienste und Infrastrukturen, von denen alle Bürger profitieren.

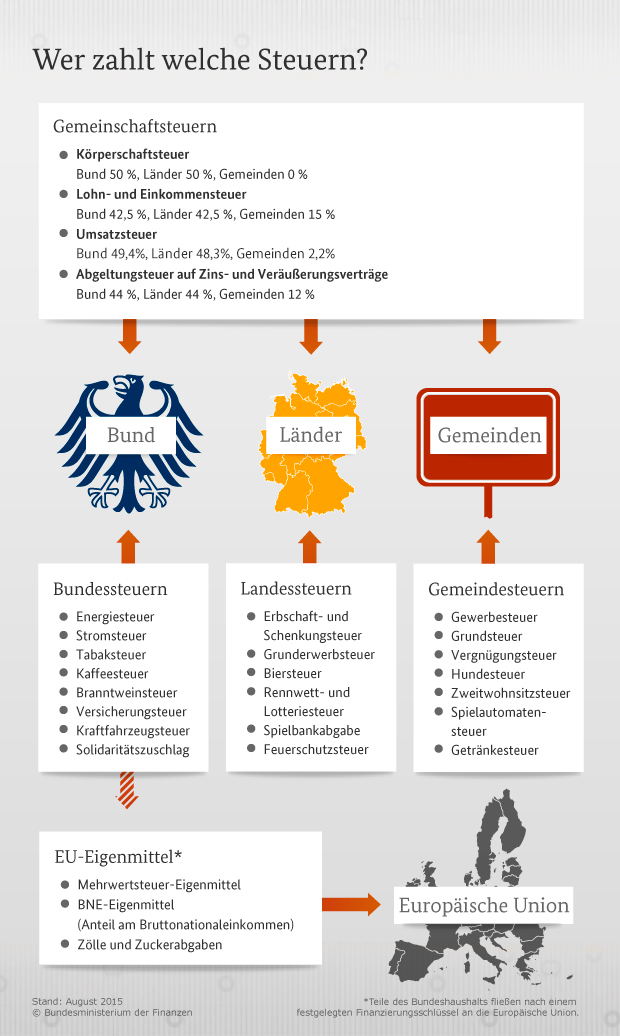

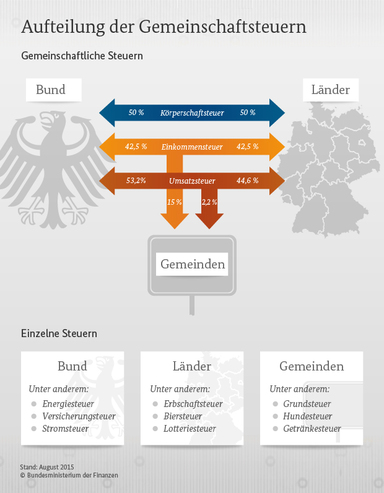

Wer bekommt die Steuern?

Je nach Steuerart gehen die Einnahmen an den Bund, die Länder oder die Gemeinden. Manche Steuern, wie die Umsatzsteuer und die Einkommensteuer, werden aufgeteilt.

Direkte und indirekte Steuern:

- Direkte Steuern: Werden direkt vom Steuerpflichtigen an das Finanzamt gezahlt (z.B. Einkommensteuer, Kfz-Steuer).

- Indirekte Steuern: Sind im Preis von Waren und Dienstleistungen enthalten und werden vom Verkäufer an das Finanzamt abgeführt (z.B. Umsatzsteuer).

Die wichtigsten Steuern in Deutschland:

- Umsatzsteuer

- Einkommensteuer

- Gewerbesteuer

Mit entsprechender Kreativität will der Staat nur Ihr Bestes, nämlich Ihnen das Geld aus der Tasche ziehen. Dementsprechend zahlen Sie Steuern, wenn Sie morgens das Licht anmachen (Stromsteuer), einen Kaffee trinken (Kaffeesteuer), mit dem Hund Gassi gehen (Hundesteuer), eine Zigarette rauchen (Tabaksteuer), ein Bier trinken (Alkoholsteuer), etc.

„Eine Regierung muss sparsam sein, weil das Geld, das sie erhält, aus dem Blut und Schweiß ihres Volkes stammt. Es ist gerecht, dass jeder einzelne dazu beiträgt, die Ausgaben des Staates tragen zu helfen. Aber es ist nicht gerecht, dass er die Hälfte seines jährlichen Einkommens mit dem Staate teilen muss." (Zitat: Friedrich II. der Große)

Fazit:

Steuern sind notwendig, um den Staat und seine Aufgaben zu finanzieren. Obwohl niemand gerne Steuern zahlt, profitieren wir alle von den Leistungen, die damit ermöglicht werden.

Definition Steuer

Das Wort „Steuer“ kommt vom althochdeutschen Wort stiura und heißt übersetzt “Stütze”. Steuern wurden schon vor über 2000 Jahren erhoben im römischen Reich erhoben. Steuern sind in § 3 Abgabenordung definiert: Steuern sind Geldleistungen an den Staat, die von diesem zur Erzielung von Einnahmen erhoben werden. Steuern dienen in erster Linie der Erzielung von Einnahmen im Interesse des Allgemeinwohls (Finanzierungsfunktion). Außerdem werden Steuern mit dem Ziel eingesetzt, unerwünschte Verhaltensweisen zu verringern (Lenkungsfunktion) oder die Einkommens- und Vermögensverteilung zu verändern (Umverteilungsfunktion). Im Gegensatz zu Gebühren und Beiträgen sind Steuern an keine konkrete Gegenleistung gebunden.

Gebühren fallen etwa in Form von Verwaltungsgebühren (u.a. Gebühr für die Ausstellung eines neuen Personalausweises) oder Nutzungsgebühren (Gebühr für Müllabfuhr, Hafengebühren) an.

Beiträge sind Geldleistungen, die ein Einzelner für die Nutzung einer Leistung anteilig zu zahlen hat. Hierzu zählen beispielsweise die Beiträge zur Sozialversicherung.

Die rechtlichen Grundlagen der Steuern finden sich im Grundgesetz; Inhalt und Ausgestaltung sind in den einzelnen Steuergesetzen und in der Abgabenordnung geregelt. Die Steuereinnahmen stehen Bund, Ländern und Gemeinden zu, wobei die Anteile je nach Steuerart variieren. Die Gesetzgebungskompetenz liegt im Allgemeinen beim Bund; fließt das Aufkommen aus einer Steuer auch den Ländern zu, ist die Zustimmung des Bundesrates erforderlich. Steuern dürfen grundsätzlich nur erhoben werden, wenn sie mit dem Grundgesetz konform sind. Steuern müssen demnach

- gerecht sein,

- Steuern müssen sich an der Leistungsfähigkeit der Bürger orientieren,

- Steuern müssen das Existenzminimum des Einzelnen respektieren und steuerfrei lassen,

- so bestimmt sein, dass der Abgabepflichtige die auf ihn entfallende Abgabe in gewissem Umfang vorausberechnen kann und

- die Gleichmäßigkeit im Vollzug sicherstellen.

Mehr: Definition Begriff Steuer in der Abgabenordnung

Ökonomisch werden Steuern als von der öffentlichen Hand erhobene Zwangsabgaben ohne Anspruch auf Gegenleistung umschrieben. Eine Legaldefinition des Steuerbegriffs findet man in der Abgabenordnung (AO), in der die für alle Steuern geltenden Grundtatbestände definiert und Regelungen grundsätzlicher Art darüber zu finden sind, welche Pflichten und Rechte die Steuerpflichtigen einerseits und die Finanzverwaltung andererseits beim Verfahren der Steuererhebung haben. In der AO werden Steuern definiert als "Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein."(§3 Abs.1 Satz 1 AO)

Damit ist eine wichtige Funktion von Steuern angesprochen: die fiskalische Funktion (Fiskalzweck), wonach Steuern in erster Linie zur Finanzierung der Staatsausgaben dienen. Darüber hinaus haben Steuern eine allokative Funktion. Darunter ist zum einen die Abschöpfung privater Kaufkraft für ihre Verwendung im öffentlichen Sektor gemeint, aber auch die Änderung der Preise zur Korrektur von Marktversagen (Lenkungszweck). Die Preiskorrekturfunktion illustriert die Bedeutung von Steuern als wirtschaftspolitisches Instrument zur Steuerung privater Handlungen. Steuern haben zudem eine redistributive Funktion (Umverteilungszweck). Schließlich kann den Steuern auch eine allgemein-politische Funktion in dem Sinne zugesprochen werden, dass sie der Öffentlichkeit Informationen über die Kosten der Staatstätigkeit vermitteln. Diese liegen letztlich darin, daß der Bürger aufgrund der Steuererhebung zu Konsumverzichten gezwungen wird. Solche Informationen benötigt jeder Wähler, um seine Bewertung alternativer Regierungs- und Parteiprogramme in politisch-demokratischen Abstimmmungsprozessen zur Geltung zu bringen.

In historischer Betrachtung hat sich die Struktur der Steuereinnahmen verändert. So haben Einkommensteuer und Umsatzsteuer kontinuierlich an Bedeutung gewonnen, während der Anteil der Steuern vom Vermögen sowie der Zölle zurückgegangen ist. Dem Staat stehen neben Steuern weitere Quellen öffentlicher Einnahmen offen. Zu nennen sind Gebühren, Beiträge, Einnahmen aus der laufenden öffentlichen Kreditaufnahme, Erwerbseinkünfte (aus Anteilen an Unternehmen u.a.) und – in vielen Ländern gesetzlich verboten - Einnahmenerzielung durch Ausweitung der Geldmenge.

Grundsätzlich ist zu fragen, worin die Überlegenheit der Steuern gegenüber anderen Formen öffentlicher Einnahmen besteht. Kurz: Warum brauchen wir überhaupt Steuern?

In bezug auf Gebühren und Beiträge wird deutlich, dass sie als Einnahmenquelle nur dann theoretisch begründbar sind, wenn hier eine gewisse Äquivalenzbeziehung vorliegt. Aus der ökonomischen Theorie ist bekannt, dass öffentliche Güter nicht nach dem Äquivalenzprinzip (s.u.) finanziert werden können, da in der Regel das Trittbrettfahrerproblem greift. Für den Großteil staatlicher Ausgaben sind deshalb die erforderlichen Einnahmen durch anderweitige Quellen zu erzielen.

Generell ist zu sagen, dass Steuern anderen Einnahmequellen wie Einkünften aus Staatsbetrieben oder Einnahmen aus der staatlichen Geldpresse klar überlegen sind. Im ersten Fall besteht die bekannte Gefahr ineffizienter Anreizstrukturen. Letzteres führt zu inflationärem Druck. In beiden Fällen kann ein dauerhaft hoher Einnahmenfluß nicht gewährt werden. Faktisch besteht keine Alternative zu einem funktionierenden Steuersystem.

Steuer-Theorien: Steuern werden in der Regel damit gerechtfertigt, dass bestimmte gemeinschaftliche Bedürfnisse besser durch einen Staat zu befriedigen und damit zu finanzieren sind. Es gibt verschiedene Besteuerungstheorien, wie z.B. das Äquivalenzprinzip bzw. Leistungsfähigkeitsprinzip, und Besteuerungsprinzipien wie z.B. Steuergerechtigkeit (Gleichmäßigkeit der Besteuerung, Bestimmtheit der Steuergesetze), Steuerergiebigkeit, Unmerklichkeit und Praktikabilität (Bequemlichkeit der Besteuerung, Wohlfeilheit).

In bezug auf die Analyse von Steuersystemen kommt der Frage nach den Besteuerungsprinzipien, also nach welchen Grundsätzen Steuern erhoben werden sollen, eine zentrale Bedeutung zu. Die Literatur unterscheidet u.a. zwischen Äquivalenzprinzip, Leistungsfähigkeitsprinzip und dem Prinzip der Allokationseffizienz.

Nach dem sogenannten Äquivalenzprinzip (‚benefit principle‘) wird jeder Steuerzahler gemäß seiner Nachfrage nach öffentlichen Leistungen besteuert. Die Bürger sollen also ein marktpreisähnliches Entgelt für den Nutzen aus öffentlichen Gütern und Dienstleistungen zahlen. Somit müßte jedem Steuerzahler entsprechend seiner individuellen Präferenzen ein eigener Steuertarif auferlegt werden. Auch wenn sich dies in der Praxis in diesem Sinne nicht umsetzen läßt, findet das Prinzip dort eine praktische Anwendung, wo vom Staat eine spezielle Gegenleistung bereitgestellt wird. Ein Beispiel hierfür sind die Arbeitnehmerbeiträge zur Sozialversicherung. Diese können unter der Voraussetzung, daß zukünftige Rentenzahlungen einen direkten Bezug zu den Beiträgen haben, als eine Steuer nach dem Äquivalenzprinzip angesehen werden.

Das Leistungsfähigkeitsprinzip (‚ability to pay principle‘) fordert, dass die Bürger gemäß ihrer wirtschaftlichen Leistungsfähigkeit besteuert werden sollen. Da sich Leistungsfähigkeit, verstanden als eine individuell gegebene Eigenschaft, nicht beobachten läßt, gilt es, einen Maßstab dafür zu finden. Die Diskussion, ob als Maßstab das Einkommen oder eher der Konsum dienen soll, hat eine lange Tradition in den Steuerwissenschaften. Das Leistungsfähigkeitsprinzip beinhaltet die Forderung nach horizontaler und vertikaler Gerechtigkeit: bei gleicher Leistungsfähigkeit gleiche Steuerlasten und bei höherer Leistungsfähigkeit höhere Steuerlasten.

Hierbei ist der sog. Halbteilungsgrundsatz zu beachten.

Das Prinzip der Allokationseffizienz sieht vor, dass Steuern auf eine Art erhoben werden sollen, die das Verhalten der Wirtschaftssubjekte in einer Ökonomie möglichst nicht beeinträchtigt. Dahinter steckt die bereits auf Adam Smith zurückgehende Erkenntnis, dass das eigennützige Verhalten aller Individuen zum größtmöglichen Nutzen aller führt. Demnach sollte der Staat mit der Besteuerung die Marktentscheidungen nicht verzerren, wenn nicht explizite Gründe für Marktversagen vorliegen (vgl. Lenkungs- und Umverteilungszwecke).

Die verschiedenen Besteuerungsprinzipien finden sich weltweit in allen Steuersystemen in unterschiedlichster Ausprägung wieder. Worauf sich die unterschiedliche Bedeutung der Prinzipien im einzelnen zurückführen läßt, soll hier nicht erörtert werden. Eine These ist, dass die Bedeutung auch vom Einfluß der verschiedenen Steuerwissenschaften abhängt, welche die Besteuerungsprinzipien formuliert und mit geprägt haben Demnach käme dem Äquivalenzprinzip und Allokationsprinzip in den USA eine größere Rolle zu als in Europa, weil dort der Einfluß ökonomischen Denkens auf die Politik traditionell ausgeprägter ist als z.B. in Deutschland, wo der Einfluß der eher juristisch geprägten Staatswissenschaften dem Leistungsfähigkeitsprinzip eine stärkere Rolle zukommen läßt.

Top Steuer

Definition Begriff Steuer in der Abgabenordnung

§ 3 Steuern, steuerliche Nebenleistungen

(1) Steuern sind Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein.

(2) Realsteuern sind die Grundsteuer und die Gewerbesteuer.

(3) Einfuhr- und Ausfuhrabgaben nach Artikel 4 Nr. 10 und 11 des Zollkodexes sind Steuern im Sinne dieses Gesetzes.

(4) Steuerliche Nebenleistungen sind Verspätungszuschläge (§ 152), Zuschläge gemäß § 162 Abs. 4, Zinsen (§§ 233 bis 237), Säumniszuschläge (§ 240), Zwangsgelder (§ 329) und Kosten (§ 178, §§ 337 bis 345) sowie Zinsen im Sinne des Zollkodexes.

(5) Das Aufkommen der Zinsen steht den jeweils steuerberechtigten Körperschaften zu. Das gilt nicht für Zinsen auf Einfuhr- und Ausfuhrabgaben im Sinne des Artikels 4 Nr. 10 und 11 des Zollkodexes. Diese Zinsen und die übrigen steuerlichen Nebenleistungen fließen den verwaltenden Körperschaften zu.

Top Steuer

Überblick über Steuerarten

„Die Sektsteuer wurde zu Kaiser Wilhelms Zeiten eingeführt, um die Flotte zu finanzieren. Die Flotte wurde inzwischen zwei Mal versenkt, die Sektsteuer zehnmal erhöht.“ (Zitat: Guido Westerwelle)

Sie möchten wissen, welche Steuerarten für Sie als Unternehmer oder Privatperson relevant sind? In diesem Beitrag geben wir Ihnen einen kompakten Überblick über die wichtigsten Steuerarten und die dazugehörigen Steuererklärungen. Ob Einkommensteuer, Körperschaftsteuer, Umsatzsteuer oder Lohnsteuer – wir erklären, was auf Sie zukommt und wann Sie handeln müssen.

Einkommensteuer – für Einzelunternehmer und Beteiligte an Personengesellschaften

Als Einzelunternehmer oder Mitunternehmer einer Personengesellschaft unterliegen Sie der Einkommensteuer. Der Gewinn aus Ihrer gewerblichen oder freiberuflichen Tätigkeit fließt in Ihre persönliche Einkommensteuererklärung ein. Für Personengesellschaften ist zusätzlich eine Feststellungserklärung notwendig – diese legt die Besteuerungsgrundlagen für alle Gesellschafter einheitlich fest.

🔍 Wichtig: Gewinne und Verluste aus Ihrer Tätigkeit beeinflussen direkt Ihre persönliche Steuerlast.

Körperschaftsteuer – für Kapitalgesellschaften

Kapitalgesellschaften wie die GmbH oder AG zahlen Körperschaftsteuer. Der aktuell gültige Steuersatz liegt bei 15 % auf den Gewinn. Zusätzlich fällt bei Ausschüttungen an Gesellschafter meist Kapitalertragsteuer (25 %) an, die je nach Rechtsform und Einkunftsart auf die persönliche Einkommensteuer angerechnet werden kann.

💡 Tipp: Auch Personengesellschaften können nach § 1a KStG zur Körperschaftsteuer optieren.

Gewerbesteuer – nicht nur für Gewerbetreibende relevant

Die Gewerbesteuer betrifft alle gewerblichen Unternehmen. Freiberufler sind hiervon befreit. Einzelunternehmen und Personengesellschaften profitieren von einem Freibetrag von 24.500 € . Kapitalgesellschaften unterliegen immer der Gewerbesteuer – ohne Freibetrag. Die Steuerhöhe ergibt sich aus dem Gewerbeertrag , multipliziert mit der Steuermesszahl (3,5 %) und dem Hebesatz Ihrer Gemeinde. In Hamburg beträgt dieser z. B. 470 %.

💡 Vorteil: Einzelunternehmer können die gezahlte Gewerbesteuer über § 35 EStG teilweise anrechnen lassen.

Solidaritätszuschlag – nur noch für Spitzenverdiener relevant

Seit 2021 fällt der Solidaritätszuschlag (5,5 %) nur noch für hohe Einkommen an. Ab 2026 gelten erhöhte Freigrenzen:

-

Einzelveranlagung: Steuerfreigrenze von rund 75.000 €

-

Zusammenveranlagung: rund 150.000 €

Kapitalgesellschaften und Kapitalerträge bleiben jedoch unverändert zuschlagspflichtig.

Kirchensteuer – abhängig von Ihrer Konfession

Sind Sie Mitglied einer kirchensteuerpflichtigen Religionsgemeinschaft, fällt auf Ihre festgesetzte Einkommensteuer ein Kirchensteuerzuschlag von 8 % bzw. 9 % an – abhängig vom Bundesland.

Umsatzsteuer & Umsatzsteuer-Voranmeldungen – Pflicht für Unternehmer

Jede entgeltliche Lieferung oder Leistung im Inland unterliegt grundsätzlich der Umsatzsteuer. Diese müssen Sie gesondert ausweisen und regelmäßig melden:

-

Monatlich, wenn Sie im Vorjahr mehr als 9.000 € Umsatzsteuer gezahlt haben

-

Vierteljährlich, bei geringerer Steuerlast

-

Mit Dauerfristverlängerung einen Monat später

Im Gründungsjahr sind Sie zur monatlichen Abgabe verpflichtet. Die Umsatzsteuer-Voranmeldungen müssen elektronisch über ELSTER erfolgen.

Lohnsteuer – wenn Sie Mitarbeiter beschäftigen

Als Arbeitgeber sind Sie verpflichtet, die Lohnsteuer, den Solidaritätszuschlag und ggf. die Kirchensteuer vom Arbeitslohn Ihrer Mitarbeiter einzubehalten und an das Finanzamt abzuführen. Grundlage dafür sind die elektronischen Lohnsteuerabzugsmerkmale (ELStAM) .

Abgabezeiträume für die Lohnsteuer-Anmeldung:

-

Monatlich: bei > 5.000 € jährlicher Lohnsteuer

-

Vierteljährlich: bei 1.080 € bis 5.000 €

-

Jährlich: bei ≤ 1.080 €

Bauabzugsteuer – bei Bauleistungen für Unternehmer

Erhalten Sie Bauleistungen von einem Unternehmer, müssen Sie ggf. 15 % Bauabzugsteuer einbehalten und abführen – es sei denn, der Leistungserbringer legt eine gültige Freistellungsbescheinigung vor. Dies ist besonders relevant für Bauträger, Vermieter oder Handwerksbetriebe.

Hier finden Sie die Steuerarten, deren Aufkommen und Einteilung.

Liste der Steuerarten:

- Abgeltungssteuer

- Biersteuer

- Branntweinsteuer

- Einkommensteuer

- Energiesteuer

- Erbschaftsteuer

- Getränkesteuer

- Gewerbesteuer

- Grunderwerbsteuer

- Grundsteuer

- Hundesteuer

- Jagd- und Fischereisteuer

- Kaffeesteuer

- Kapitalertragsteuer

- KFZ-Steuer

- Kinosteuer

- Kirchensteuer

- Körperschaftsteuer

- Lohnsteuer

- Mineralölsteuer -> siehe Energiesteuer

- Ökosteuer

- Rennwettsteuer

- Schankerlaubnissteuer

- Schaumweinsteuer

- Schenkungsteuer

- Solidaritätszuschlag

- Spielbankabgabe

- Stromsteuer

- Tabaksteuer

- Tonnagesteuer

- Umsatzsteuer

- Vergnügungssteuer

- Versicherungssteuer

- Zweitwohnungssteuer

Einteilung der Steuerarten

Steuern können nach verschiedenen Kriterien unterschieden werden, so z.B. nach Verwaltungs- und Ertragshoheit (Bund, Länder, Gemeinden). Man kann sie auch in direkte und indirekte Steuern einteilen. Bei den direkten Steuern sind der Steuerschuldner und Steuerträger identisch. Bei den indirekten Steuern hängt die wirtschaftliche Belastung davon ab, inwieweit der Steuerschuldner die Steuer auf den Steuerträger überwälzen kann. Außerdem kann man nach den Besteuerungsobjekten zwischen Personensteuern und Realsteuern unterscheiden. Personensteuern besteuern persönlichen Verhältnisse von Subjekten.

Bei Realsteuern kommt es dagegen nicht auf die persönlichen Verhältnissen der Steuerpflichtigen an. Bei der Erhebungsform wird unterschieden zwischen Quellensteuern und Veranlagungsteuern. Quellensteuern werden direkt an der Einkunftsquelle erhoben. Veranlagungsteuern werden dagegen von der Finanzverwaltung durch Steuerbescheid festgesetzt.

Ferner können Steuern unterscheiden werden, was besteuert wird, wie z.B. Einkommen, Konsum, Vermögen, usw. und gelangt so zu den Steuergruppen Verkehrsteuern, Verbrauchsteuern, Besitzsteuern, Ertragsteuern und Substanzsteuern. Schließlich gibt es verschiedene Steuerarten, wie z.B. Einkommensteuer, Umsatzsteuer, Einfuhrumsatzsteuer und Zölle, Versicherungssteuer, Kraftfahrzeugsteuer, Branntweinsteuer, Kaffeesteuer, Mineralölsteuer, Schaumweinsteuer, Tabaksteuer, Erbschaftsteuer, Schenkungsteuer, Vermögensteuer, Lotteriesteuer, Rennwettsteuer, Feuerschutzsteuer, Biersteuer, Grundsteuer, Hundesteuer, Vergnügungsteuer, Getränkesteuer, Lohnsteuer, Aufsichtsratsteuer, Gewerbesteuer, Kapitalertragsteuer, Körperschaftsteuer, Grunderwerbsteuer, Jagdsteuer, Hundesteuer, Zweitwohnungsteuer, etc.

Die Steuerarten können in verschiedene Gruppen eingeteilt werden:

Einteilung der Steuerarten:

- Nach der Ertragskompetenz

- Besitz- und Verkehrssteuern

- Steuern: vom Einkommen

- Steuern vom Vermögen

- Verkehrssteuern

- Zölle und Verbrauchsteuern

- Zölle

- Verbrauchsteuern

Andere Einteilungsmethoden

- Direkte Steuern/ indirekte Steuern

- Personensteuern (= Subjektsteuern)/ Realsteuern (= Objektsteuern)

- Gewinnsteuern/ Kostensteuern

- Allgemeine Steuern/ zweckgebundene

- Laufende Steuern/ einmalige Steuern

- Veranlagungssteuern/ Fälligkeitssteuern

- Abhängige Steuern/ selbstständige Steuern

Verbrauchs-, Besitz- und Verkehrssteuern:

Verbrauchsteuern sind Steuern auf den Konsum (Bsp.: Tabaksteuer), wobei einige Autoren den Begriff nur gelten lassen wollen, wenn eine Wertschöpfung vorliegt. Verkehrssteuern sind Steuern auf wirtschaftliche Transfers (Bsp.: Grunderwerbssteuer). Bei Besitzsteuern handelt es sich um Steuern auf den Besitz, z.B. von Vermögenswerten (Bsp.: Erbschaft- oder Grundsteuer).

Direkte und indirekte Steuern:

Direkte Steuern knüpfen auf direkte Weise an Charakteristika wirtschaftlicher Leistungsfähigkeit an (z.B. am Einkommen), wobei persönliche Umstände berücksichtigt werden können, während indirekte Steuern diese nur mittelbar erfasst. So ist z.B. die Einkommensteuer (ESt) eine direkte Steuer; die unpersönliche Mehrwertsteuer (MWSt) wird als allgemeine Umsatzsteuer oft als Beispiel für indirekte Steuern zitiert. Allerdings wurde in der finanzwissenschaftlichen Literatur früher auch unterschieden hinsichtlich der Überwälzbarkeit, wobei nicht überwälzbare Steuern als direkt bezeichnet werden und überwälzbare als indirekt. Diese Unterteilung ist unsinnig, weil die Frage der Überwälzbarkeit nicht von der Steuerart abhängt, sondern von Marktgegebenheiten.

Subjekt- und Objektsteuern:

Subjektsteuern ermöglichen die Erfassung der persönlichen Leistungsfähigkeit natürlicher Personen (Bsp.: ESt), während Objektsteuern von einer sachlichen Leistungsfähigkeit ausgehen und persönliche Umstände unberücksichtigt bleiben (Bsp.: MWSt).

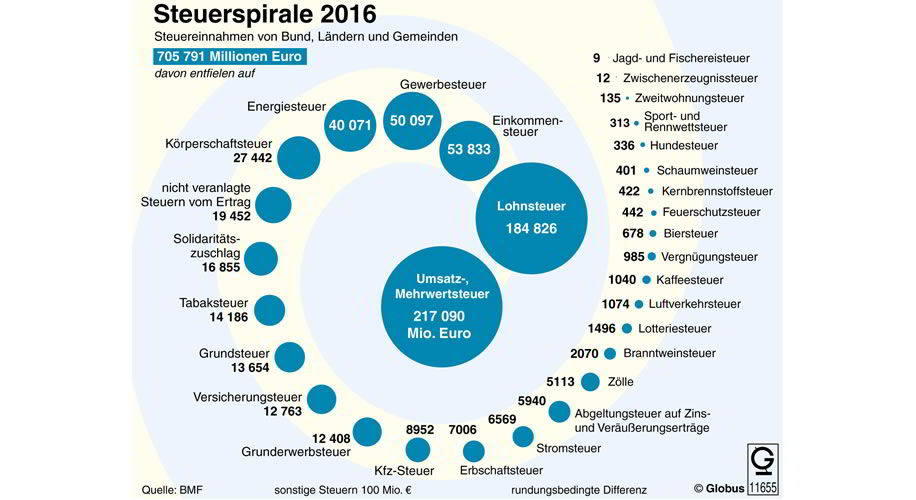

Steueraufkommen nach Steuerarten:

| Steuerart | 2013 | 2014 |

| Alkopopsteuer | 2 Mio. Euro | 1 Mio. Euro |

| Biersteuer | 669 Mio. Euro | 684 Mio. Euro |

| Branntweinsteuer | 2.100 Mio. Euro | 2.060 Mio. Euro |

| Einkommensteuer | 226.400 Mio. Euro | 238.831 Mio. Euro |

| Energiesteuer | 39.360 Mio. Euro | 39.758 Mio. Euro |

| Erbschaftsteuer | 4.630 Mio. Euro | 5.452 Mio. Euro |

| Feuerschutzsteuer | 392 Mio. Euro | 409 Mio. Euro |

| Gewerbesteuer | 43.030 Mio. Euro | 43.756 Mio. Euro |

| Grunderwerbsteuer | 8.390 Mio. Euro | 9.339 Mio. Euro |

| Grundsteuer | 12.380 Mio. Euro | 12.691 Mio. Euro |

| Kaffeesteuer | 1.020 Mio. Euro | 1.016 Mio. Euro |

| Kernbrennstoffsteuer | 1.290 Mio. Euro | 708 Mio. Euro |

| Kommunale Bagatellsteuern | 1.150 Mio. Euro | 1.275 Mio. Euro |

| Körperschaftsteuer | 19.510 Mio. Euro | 20.044 Mio. Euro |

| Kraftfahrzeugsteuer | 8.490 Mio. Euro | 8.501 Mio. Euro |

| Luftverkehrsteuer | 978 Mio. Euro | 990 Mio. Euro |

| Rennwett- und Lotteriesteuer | 1.640 Mio. Euro | 1.673 Mio. Euro |

| Schaumwein- und Zwischenerzeugnissteuer | 448 Mio. Euro | 426 Mio. Euro |

| Solidaritätszuschlag | 14.380 Mio. Euro | 15.047 Mio. Euro |

| Spielbankabgabe | 95 Mio. Euro | 91 Mio. Euro |

| Stromsteuer | 7.010 Mio. Euro | 6.638 Mio. Euro |

| Tabaksteuer | 13.820 Mio. Euro | 14.612 Mio. Euro |

| Umsatzsteuer | 196.800 Mio. Euro | 203.110 Mio. Euro |

| Vermögensteuer | ---- | ---- |

| Versicherungsteuer | 11.550 Mio. Euro | 12.046 Mio. Euro |

| | | |

| Steuereinnahmen gesamt | 619.700 Mio. Euro | 639.156 Mio. Euro |

Quelle: Statistisches Bundesamt, Fachserie 14 Reihe 4, Mai 2015 und BMF - I A 6 vom 11.03.2015 - Stand: Juni 2015

Weitere Informationen und wie hoch die Steuereinnahmen nach den verschiedenen Steuerarten sind, finden Sie hier:

Ein Einblick in das deutsche Steuerrecht

Das deutsche Steuerrecht gilt als eines der komplexesten Systeme weltweit. Mit seinen zahlreichen Gesetzen, Verordnungen und Richtlinien stellt es sowohl für Privatpersonen als auch für Unternehmen eine nicht zu unterschätzende Herausforderung dar. In diesem Blogbeitrag beleuchten wir die Grundzüge des deutschen Steuerrechts, diskutieren aktuelle Probleme und werfen einen Blick auf mögliche Reformansätze.

Die Grundstruktur des deutschen Steuerrechts

Das deutsche Steuersystem lässt sich in direkte und indirekte Steuern unterteilen. Direkte Steuern, wie die Einkommensteuer, Körperschaftsteuer und die Gewerbesteuer, werden unmittelbar von der wirtschaftlichen Leistungsfähigkeit einer Person oder eines Unternehmens erhoben. Indirekte Steuern, wie die Mehrwertsteuer, werden hingegen beim Verbrauch von Gütern und Dienstleistungen fällig.

Ein wesentliches Merkmal des deutschen Steuerrechts ist das Prinzip der progressiven Besteuerung bei der Einkommensteuer: Mit steigendem Einkommen wächst auch der Steuersatz. Dieses Prinzip soll die Steuergerechtigkeit fördern, indem höhere Einkommen stärker belastet werden als niedrigere.

Aktuelle Probleme und Kritikpunkte

Trotz der guten Absichten hinter dem progressiven Steuersystem steht das deutsche Steuerrecht regelmäßig in der Kritik. Zu den Hauptkritikpunkten zählen:

- Komplexität: Die Vielzahl an Gesetzen, Ausnahmeregelungen und die Möglichkeit, diverse Ausgaben steuerlich geltend zu machen, führen zu einem kaum zu durchdringenden Dschungel an Vorschriften.

- Hohe Steuerlast: Deutschland gehört zu den Ländern mit der höchsten Steuer- und Abgabenlast weltweit. Dies betrifft insbesondere die Mittelschicht und führt zu Diskussionen über die Leistungsgerechtigkeit des Systems.

- Bürokratie: Die Steuererklärung und andere steuerliche Dokumentationen erfordern einen erheblichen bürokratischen Aufwand, der sowohl für Privatpersonen als auch für Unternehmen belastend ist.

Andererseits kommt die Komplexität des Systems den Bürgern zugute, auch wenn dies auf den ersten Blick nicht offensichtlich sein mag. Hier sind einige Kernpunkte:

Komplexität als Notwendigkeit: Die Komplexität des deutschen Steuersystems ist notwendig, um eine Vielzahl von Lebenssituationen abzubilden und gerecht zu behandeln. Dies ermöglicht es, individuelle Umstände wie die Pflege von Angehörigen oder Weiterbildungskosten steuerlich zu berücksichtigen.

Vergleich mit anderen Ländern: Im internationalen Vergleich ist das deutsche Steuersystem nicht ungewöhnlich kompliziert. Während in den USA die durchschnittliche Bearbeitungszeit für eine Steuererklärung bei über 27 Stunden liegt, benötigen die Deutschen im Schnitt nur etwa vier Stunden.

Steuererklärung auf dem Bierdeckel: Eine radikale Vereinfachung des Steuersystems, wie sie manchmal gefordert wird, würde nach Gramlich zu Ungerechtigkeiten führen. Komplexe Steuergesetze verhindern Missbrauch und ermöglichen es, gezielte Anreize für gesellschaftlich wünschenswerte Investitionen zu setzen.

Überforderung und Lösungen: Professionelle Steuerberatung ist für alle Einkommensgruppen zugänglich, und digitale Hilfsmittel vereinfachen zunehmend die Erstellung von Steuererklärungen.

Verbesserungsvorschläge: Die Einführung von mehr Pauschalen, um den Aufwand für die Bürger zu verringern. Er kritisiert auch die Langsamkeit der politischen Prozesse bei der Umsetzung von Steuervereinfachungen.

Fachkräftemangel: Ein aktuelles Problem im Steuerbereich ist der Mangel an Fachkräften, der dazu führt, dass einige Steuerberater keine neuen Mandanten annehmen können. Es gibt aber auch hier Lösungen, etwa durch die Nutzung digitaler Kommunikationsmittel.

Reformansätze und Zukunftsperspektiven

Angesichts dieser Probleme werden regelmäßig Reformen des Steuersystems gefordert. Einige der diskutierten Ansätze umfassen:

- Vereinfachung des Steuersystems: Durch die Reduzierung von Ausnahmeregelungen und die Vereinfachung der Steuergesetze könnte die Komplexität des Systems verringert werden.

- Senkung der Steuerlast: Insbesondere für mittlere Einkommensgruppen könnte eine Senkung der Steuerlast die finanzielle Belastung reduzieren und den Konsum sowie die Investitionsbereitschaft fördern.

- Digitalisierung: Die fortschreitende Digitalisierung bietet Chancen, den bürokratischen Aufwand zu reduzieren. Elektronische Steuererklärungen und automatisierte Prozesse könnten die Effizienz steigern und Kosten senken.

Fazit

Das deutsche Steuerrecht steht an einem Wendepunkt. Die Notwendigkeit von Reformen ist offensichtlich, um die internationale Wettbewerbsfähigkeit zu erhalten, die Steuergerechtigkeit zu verbessern und den Bürgerinnen und Bürgern sowie den Unternehmen das Leben zu erleichtern. Die Diskussion über die richtigen Ansätze ist jedoch komplex und erfordert einen ausgewogenen Blick auf die Bedürfnisse aller Beteiligten. Letztendlich wird eine erfolgreiche Reform des Steuersystems nicht nur technische und wirtschaftliche, sondern auch politische und soziale Faktoren berücksichtigen müssen.

Steuerrekord trifft auf marode Infrastruktur: Ein Paradoxon des deutschen Steuersystems

Deutschland, ein Land, das für seine wirtschaftliche Stärke, technologische Innovationen und soziale Sicherheit bekannt ist, steht paradoxerweise vor einer ernüchternden Realität: Trotz Rekordeinnahmen aus Steuern in Höhe von schätzungsweise 916 Milliarden Euro im vergangenen Jahr kriselt es an allen Ecken und Enden. Diese Diskrepanz zwischen den enormen Steuereinnahmen und dem Zustand der öffentlichen Infrastruktur, der Wirtschaft und der sozialen Einrichtungen wirft ernsthafte Fragen auf.

Ein Land im Zustand der Vernachlässigung

Die Liste der Mängel ist lang und besorgniserregend: Kaputtgesparte Polizei- und Justizbehörden, löchrige Straßen, verrottete Brücken, bröckelnde Schulen und zu wenige Kitas zeichnen ein Bild des Verfalls. Hinzu kommt eine lahmende Wirtschaft und ein schleppender Ausbau der Digitalisierung, was Deutschland in den Augen des Auslands häufig als „kranken Mann Europas“ erscheinen lässt.

Die Kluft zwischen Einnahmen und Ausgaben

Trotz der beeindruckenden Steuereinnahmen scheint der Staat Schwierigkeiten zu haben, seine grundlegendsten Pflichten zu erfüllen. Die Frage, die sich viele Bürger stellen, ist: Wo bleibt all das Geld? Die Antwort ist komplex und umfasst eine Vielzahl von Faktoren, darunter ineffiziente Ausgaben, bürokratische Hürden und Fehlinvestitionen in gigantischem Ausmaß.

Die Belastung der Bürger

Die finanzielle Last, die auf den Schultern der Bürger ruht, ist enorm. Deutschland zählt zu den Ländern mit den höchsten Steuern und Abgaben weltweit. Eine Auswertung der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zeigt, dass die Abgabenquote in Deutschland weit über dem OECD-Durchschnitt liegt. Diese hohe Belastung führt bei vielen Bürgern zu der berechtigten Sorge vor Wohlstandsverlusten und sozialem Abstieg.

Ruf nach Steuerreformen

Angesichts dieser Herausforderungen werden Rufe nach umfassenden Steuerreformen laut. Ziel muss es sein, das Steuersystem einfacher, gerechter und effizienter zu gestalten. Die Politik steht in der Verantwortung, nicht nur die Steuerlast gerecht zu verteilen, sondern auch sicherzustellen, dass die Steuereinnahmen sinnvoll und effektiv für die Verbesserung der Lebensqualität aller Bürger eingesetzt werden.

Fazit

Die Diskrepanz zwischen den hohen Steuereinnahmen und dem Zustand des Landes ist ein Weckruf für Politik und Verwaltung. Es ist an der Zeit, Prioritäten neu zu setzen, Investitionen klug zu tätigen und das Steuersystem so zu reformieren, dass es den Bedürfnissen der Bürger dient und nicht nur als Mittel zur Kassenfüllung dient. Die Bürger haben ein Recht darauf, dass ihre hart erarbeiteten Steuergelder in Projekte fließen, die das Gemeinwohl fördern und Deutschland in eine bessere Zukunft führen.

Ablauf des Besteuerungsverfahrens

Das Besteuerungsverfahren in Deutschland ist ein strukturiertes Verfahren, das darauf abzielt, die Steuerpflicht eines jeden Steuerzahlers zu ermitteln, die Höhe der zu zahlenden Steuern festzusetzen und die Einziehung der Steuern zu gewährleisten. Dieses Verfahren ist im Wesentlichen in mehrere Phasen unterteilt, die von der Erfassung der steuerlich relevanten Informationen bis hin zur möglichen Einlegung von Rechtsmitteln gegen den Steuerbescheid reichen. Hier ist ein Überblick über den typischen Ablauf des Besteuerungsverfahrens:

1. Erfassung der steuerrelevanten Daten

- Steuererklärung: Der Prozess beginnt in der Regel mit der Abgabe einer Steuererklärung durch den Steuerpflichtigen. In der Steuererklärung werden alle relevanten Einkünfte und steuerlich abzugsfähigen Ausgaben des Steuerjahres aufgeführt. Für verschiedene Steuerarten gibt es unterschiedliche Formulare und Fristen.

Steuererklärungen – Fristen im Blick behalten

Folgende Erklärungen müssen jährlich ans Finanzamt übermittelt werden:

-

Einkommensteuererklärung

-

Feststellungserklärung (bei Personengesellschaften)

-

Körperschaftsteuererklärung

-

Umsatzsteuererklärung

-

Gewerbesteuererklärung

📅 Fristen:

-

31. Juli des Folgejahres (ohne Steuerberater)

-

28./29. Februar des Zweitfolgejahres (mit Steuerberater)

Fristversäumnis & Sanktionen – vermeiden Sie Zuschläge

Wird eine Steuererklärung verspätet abgegeben, drohen:

-

Verspätungszuschläge (bis 25.000 €)

-

Säumniszuschläge bei verspäteter Zahlung

-

Zwangsgelder und Schätzungsbescheide

Unser Rat: Sorgen Sie für pünktliche Abgabe – oder lassen Sie uns das übernehmen. Egal ob Unternehmer, Kapitalgesellschaft oder Existenzgründer: Wir helfen Ihnen dabei, Ihre steuerlichen Pflichten zu erfüllen, alle Erklärungen fristgerecht einzureichen und Gestaltungsspielräume zu nutzen. Vereinbaren Sie jetzt ein unverbindliches Erstgespräch – wir beraten Sie gern persönlich!

Gewinnermittlungsarten & Aufbewahrungspflichten

Die Ermittlung des steuerlichen Gewinns gehört zu den zentralen Pflichten eines jeden Unternehmers. Doch nicht jede Firma muss eine aufwendige Bilanz erstellen. In Deutschland gibt es zwei anerkannte Gewinnermittlungsarten: den Betriebsvermögensvergleich (Bilanzierung) und die Einnahmenüberschussrechnung (EÜR).

Betriebsvermögensvergleich – Bilanzierungspflicht für Kaufleute und Kapitalgesellschaften

Der Betriebsvermögensvergleich (nach § 4 Abs. 1 EStG) ist die klassische Form der Gewinnermittlung durch eine Bilanz und eine Gewinn- und Verlustrechnung (GuV). Dabei wird der Gewinn durch den Vergleich des Betriebsvermögens zu Beginn und zum Ende des Wirtschaftsjahres ermittelt.

Wer ist zur Bilanzierung verpflichtet?

-

Kapitalgesellschaften (GmbH, UG, AG)

-

Eingetragene Kaufleute (e.K.)

-

OHG, KG und andere Handelsgesellschaften

-

Gewerbetreibende mit:

-

Umsatz > 800.000 € oder

-

Gewinn > 80.000 €

-

👉 Tipp vom Steuerberater: Auch bei freiwilliger Bilanzierung kann sich der Betriebsvermögensvergleich lohnen – z. B. zur besseren Finanzierungsfähigkeit oder für Investoren.

Einnahmenüberschussrechnung (EÜR) – einfache Gewinnermittlung für Freiberufler & kleine Betriebe

Die EÜR ist eine vereinfachte Gewinnermittlung nach § 4 Abs. 3 EStG. Sie eignet sich für Unternehmer, die nicht buchführungspflichtig sind – z. B. Freiberufler, Kleingewerbetreibende oder viele Einzelunternehmer.

So funktioniert die EÜR:

textBetriebseinnahmen – Betriebsausgaben = Gewinn (oder Verlust)

Dabei gilt das Zufluss-/Abflussprinzip: Es zählt das Datum der Zahlung, nicht der Rechnungsstellung.

Typische Betriebsausgaben:

-

Wareneinkauf, Büromaterial

-

Fahrtkosten & Geschäftsmiete

-

Personal- & Marketingkosten

-

Umsatzsteuerzahlungen

📌 Achtung: Für langlebige Wirtschaftsgüter wie PKWs müssen die Anschaffungskosten auf die Nutzungsdauer verteilt werden (AfA). Für geringwertige Wirtschaftsgüter (GWG) unter 800 € netto gelten Sonderregelungen.

Hinweis zur Abgabe: Die EÜR ist elektronisch als Anlage EÜR mit der Einkommensteuererklärung einzureichen.

Aufbewahrungspflichten – was Sie wie lange archivieren müssen

Ganz gleich, ob Sie bilanzieren oder die EÜR nutzen – steuerlich relevante Unterlagen müssen geordnet und nachvollziehbar aufbewahrt werden.

Aufbewahrungsfristen im Überblick:

-

10 Jahre: Bilanzen, Jahresabschlüsse, Inventare, Buchführungsunterlagen

-

8 Jahre: Buchungsbelege wie Eingangs- und Ausgangsrechnungen, Quittungen, Kontoauszüge

💾 Elektronische Aufzeichnungen (z. B. Registrierkassen, Kassensoftware) müssen unveränderbar gespeichert und über 10 Jahre digital archiviert werden.

GoBD – Ordnung ist Pflicht

Die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) regeln, wie Sie Ihre Unterlagen aufzubewahren haben.

🔍 Aktuell gelten die BMF-Schreiben:

-

vom 28.11.2019 (GoBD-Grundlagen)

-

sowie die Neufassung vom 11.03.2024

Diese Vorschriften sind insbesondere bei digitalen Kassensystemen, Cloudlösungen oder dem Einsatz von Buchhaltungssoftware relevant. Verstöße gegen die GoBD können zu Hinzuschätzungen oder steuerlichen Nachteilen führen.

Fazit: Die richtige Gewinnermittlung & korrekte Aufbewahrung schützen vor Ärger mit dem Finanzamt

Ob Bilanzierungspflicht oder EÜR, ob Papierbeleg oder digitale Kasse – mit der richtigen Organisation behalten Sie Ihre steuerlichen Pflichten im Griff. Als erfahrene Steuerberater unterstützen wir Sie bei der Wahl der passenden Gewinnermittlungsart und sorgen für eine sichere, GoBD-konforme Buchführung.

Vereinbaren Sie jetzt einen Beratungstermin – wir prüfen Ihre steuerlichen Pflichten individuell und zeigen Ihnen, wie Sie Steuern optimieren und Aufbewahrungsrisiken vermeiden.

2. Prüfung durch das Finanzamt

- Bearbeitung und Prüfung: Nach Eingang der Steuererklärung prüft das zuständige Finanzamt die Angaben. Dies kann eine formelle Prüfung der Vollständigkeit und eine materielle Prüfung der inhaltlichen Richtigkeit umfassen. Das Finanzamt kann bei Unklarheiten oder fehlenden Informationen Nachfragen stellen oder zusätzliche Belege anfordern.

3. Steuerfestsetzung

- Steuerbescheid: Auf Basis der geprüften Steuererklärung erstellt das Finanzamt einen Steuerbescheid. In diesem Dokument wird die Höhe der zu zahlenden Steuer oder eine eventuelle Steuererstattung festgesetzt. Der Steuerbescheid enthält zudem Informationen darüber, wie das Ergebnis zustande gekommen ist.

Tipp: Steuervorauszahlungen – rechtzeitig planen

Sie leisten vierteljährlich Vorauszahlungen für:

-

Einkommensteuer, Kirchensteuer, Körperschaftsteuer, Soli : 10.03., 10.06., 10.09., 10.12.

-

Gewerbesteuer: 15.02., 15.05., 15.08., 15.11.

Die Vorauszahlungen basieren auf den zu erwartenden Einkünften und können bei Bedarf angepasst werden.

4. Nachzahlung oder Erstattung

- Zahlung: Falls eine Nachzahlung fällig ist, muss der Steuerpflichtige den im Steuerbescheid genannten Betrag innerhalb einer bestimmten Frist an das Finanzamt überweisen. Bei einer Steuererstattung wird der Betrag vom Finanzamt an den Steuerpflichtigen ausgezahlt.

5. Einlegung von Rechtsmitteln

- Einspruch: Sollte der Steuerpflichtige mit dem Steuerbescheid nicht einverstanden sein, kann er innerhalb eines Monats nach Zustellung des Bescheids Einspruch einlegen. Der Einspruch muss schriftlich beim Finanzamt eingereicht werden und die Gründe für den Einspruch darlegen.

6. Rechtsbehelfsverfahren

- Entscheidung über den Einspruch: Das Finanzamt prüft den Einspruch und kann entweder dem Einspruch stattgeben und den Steuerbescheid entsprechend ändern oder den Einspruch zurückweisen. Gegen die Entscheidung des Finanzamts kann der Steuerpflichtige vor dem Finanzgericht klagen.

7. Abschluss des Verfahrens

- Rechtskraft: Sobald alle Möglichkeiten der Rechtsmittel ausgeschöpft sind oder die Fristen hierfür verstrichen sind, wird der Steuerbescheid rechtskräftig. Damit ist das Besteuerungsverfahren abgeschlossen.

Das Besteuerungsverfahren ist durch eine Vielzahl von gesetzlichen Regelungen detailliert vorgegeben, um sowohl die Rechte der Steuerpflichtigen als auch die Interessen des Staates zu wahren. Die Komplexität des Verfahrens spiegelt die Komplexität des Steuerrechts wider, was die Inanspruchnahme professioneller steuerlicher Beratung für viele Steuerpflichtige sinnvoll macht.

Die wichtigsten Steuern im internationalen Vergleich

Die wichtigsten Steuern im internationalen Vergleich: Informationen und Daten, die für die Steuerpolitik. Die Vergleiche beziehen sich auf alle Staaten der Europäischen Union und anderen Industriestaaten.

Die globale Mindestbesteuerung

Die globale Mindestbesteuerung ist ein globales Steuersystem, das darauf abzielt, die Besteuerung von multinationalen Unternehmen zu vereinheitlichen und die Steuervermeidung zu bekämpfen. Die Mindestbesteuerung wurde 2021 von den 137 Mitgliedsstaaten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und der G20 vereinbart. Sie wird ab 2023 in Kraft treten.

Die Mindestbesteuerung sieht vor, dass multinationale Unternehmen mit einem globalen Umsatz von mehr als 750 Millionen Euro eine Mindeststeuer von 15 % auf ihre Gewinne zahlen müssen. Die Mindeststeuer gilt unabhängig davon, in welchem Land die Gewinne erzielt werden.

Die Mindestbesteuerung soll mehreren Zielen dienen:

- Sie soll sicherstellen, dass multinationale Unternehmen ihren fairen Anteil an Steuern zahlen.

- Sie soll die Steuervermeidung durch multinationale Unternehmen bekämpfen.

- Sie soll zu mehr Steuergerechtigkeit zwischen Ländern führen.

- Sie soll zu mehr Investitionen und Arbeitsplätzen führen.

Die Mindestbesteuerung wird von einigen Experten kritisiert, weil sie zu höheren Preisen für Verbraucher und Unternehmen führen könnte. Es wird jedoch erwartet, dass die Vorteile der Mindestbesteuerung die Nachteile überwiegen.

Top Steuer

Deferred Taxation

Deferred taxation ist ein Begriff aus der Buchhaltung und bezeichnet eine nicht-monetäre Aktiva oder Verbindlichkeit, die in der Bilanz einer Gesellschaft erfasst wird, um den Unterschied zwischen dem Zeitpunkt der buchhalterischen und der tatsächlichen Zahlung von Steuern zu berücksichtigen.

Es gibt zwei Arten von deferred taxes:

Deferred tax assets entstehen, wenn eine Gesellschaft eine buchhalterisch abzugsfähige Aufwandsposition hat, die noch nicht steuerrechtlich abzugsfähig ist. Dies führt zu einer temporären Differenz zwischen dem buchhalterischen und dem steuerpflichtigen Einkommen der Gesellschaft. Das deferred tax asset stellt den Betrag der Steuern dar, der in zukünftigen Perioden gespart wird, wenn der Aufwand schließlich steuerrechtlich abzugsfähig ist.

Deferred tax liabilities entstehen, wenn eine Gesellschaft eine steuerpflichtige temporäre Differenz hat. Dies bedeutet, dass die Gesellschaft für buchhalterische Zwecke Einkommen erfasst hat, das noch nicht steuerrechtlich steuerpflichtig ist. Das deferred tax liability stellt den Betrag der Steuern dar, der in zukünftigen Perioden geschuldet wird, wenn das Einkommen schließlich steuerrechtlich steuerpflichtig ist.

Deferred taxes werden mit dem geltenden Steuersatz gemessen, der der Steuersatz ist, der voraussichtlich gilt, wenn die temporäre Differenz rückgängig gemacht wird. Der deferred tax Betrag wird berechnet, indem die temporäre Differenz mit dem geltenden Steuersatz multipliziert wird.

Zum Beispiel, wenn eine Gesellschaft für buchhalterische Zwecke einen abzugsfähigen Aufwand von 100.000 € hat, der noch nicht steuerrechtlich abzugsfähig ist, und der geltende Steuersatz 30 % beträgt, würde die Gesellschaft ein deferred tax asset von 30.000 € buchen. Dies liegt daran, dass die Gesellschaft in zukünftigen Perioden 30.000 € Steuern sparen wird, wenn der Aufwand schließlich steuerrechtlich abzugsfähig ist.

Deferred taxes sind wichtig, weil sie ein genaueres Bild der finanziellen Lage einer Gesellschaft liefern. Durch die Erfassung von deferred taxes kann eine Gesellschaft den erwarteten Einfluss zukünftiger Steuerzahlungen auf ihre aktuellen Finanzunterlagen darstellen.

Die Rechnungslegung für deferred taxes ist komplex und es gibt eine Reihe unterschiedlicher Regeln, die befolgt werden müssen. Unternehmen sollten sich von ihren Buchhaltern beraten lassen, um sicherzustellen, dass sie deferred taxes ordnungsgemäß bilanzieren.

Beispiele für deferred taxes:

Depreciation: Wenn eine Gesellschaft ein Wirtschaftsgut abschreibt, wird der Aufwand für die Abschreibung buchhalterisch sofort erfasst, während die Steuerbelastung erst in den zukünftigen Perioden anfällt, in denen das Wirtschaftsgut zu einem Ertrag führt. In diesem Fall entsteht ein deferred tax asset.

Deferred compensation: Wenn eine Gesellschaft einem Arbeitnehmer eine Deferred Compensation zusagt, wird der Aufwand für die Deferred Compensation buchhalterisch sofort erfasst, während die Steuerbelastung erst in den zukünftigen Perioden anfällt, in denen der Arbeitnehmer die Deferred Compensation erhält. In diesem Fall entsteht ein deferred tax liability. Siehe auch Pensionszusage

Unrealized gains or losses: Wenn eine Gesellschaft einen Vermögensgegenstand zu einem höheren oder niedrigeren Wert als dem Buchwert verkauft, entsteht eine temporäre Differenz zwischen dem buchhalterischen und dem steuerpflichtigen Einkommen. In diesem Fall kann ein deferred tax asset oder liability entstehen.

Auswirkungen von deferred taxes:

Deferred taxes haben Auswirkungen auf die folgenden Finanzkennzahlen:

Gewinn: Der Gewinn einer Gesellschaft wird durch deferred taxes beeinflusst, da die deferred taxes als Aktiva oder Verbindlichkeiten in der Bilanz erfasst werden.

Eigenkapital: Das Eigenkapital einer Gesellschaft wird durch deferred taxes beeinflusst, da die deferred taxes als Aktiva oder Verbindlichkeiten in der Bilanz erfasst werden.

Verschuldung: Die Verschuldung einer Gesellschaft kann durch deferred tax liabilities beeinflusst werden, da diese als Verbindlichkeiten in der Bilanz erfasst werden.

Cashflow: Der Cashflow einer Gesellschaft wird durch deferred taxes nicht beeinflusst, da deferred taxes keine echten Cashflows darstellen.

Zusammenfassung:

Deferred taxes sind ein komplexes Thema, das von Unternehmen sorgfältig berücksichtigt werden sollte. Die Erfassung von deferred taxes kann dazu beitragen, ein genaueres Bild der finanziellen Lage einer Gesellschaft zu liefern.

Top Steuer

Häufige Fragen (FAQ)

Hier finden Sie Antworten auf die wichtigsten Fragen rund um Steuern, Fristen und die Zusammenarbeit mit dem Finanzamt. Falls Ihre Frage nicht dabei ist, kontaktieren Sie uns gerne persönlich.

1. Steuererklärung & Fristen

Die Pflicht zur Abgabe einer Steuererklärung besteht nicht für jeden. Als Arbeitnehmer sind Sie zum Beispiel dann zur Abgabe verpflichtet, wenn:

- Sie andere Einkünfte als nur Ihren Lohn haben (z. B. Mieteinnahmen oder Einkünfte aus selbstständiger Tätigkeit).

- Sie vom Finanzamt einen Freibetrag (z. B. für Fahrtkosten) auf der Lohnsteuerkarte eingetragen haben.

- Sie verheiratet sind und die Steuerklassen-Kombination III/V oder IV mit Faktor gewählt haben.

- Sie Kurzarbeitergeld, Arbeitslosengeld oder andere Lohnersatzleistungen von über 410 € pro Jahr erhalten haben.

Die Frist zur Abgabe der Einkommensteuererklärung für das Kalenderjahr 2024 endet für nicht-beratene Steuerpflichtige am **31. Juli 2025**. Wenn wir Ihre Steuererklärung für Sie erstellen, verlängert sich diese Frist automatisch bis zum **30. April 2026**.

Eine verspätete Abgabe kann zu einem **Verspätungszuschlag** führen. Dieser beträgt mindestens 25 € pro angefangenen Monat der Verspätung. In manchen Fällen kann das Finanzamt die Besteuerungsgrundlagen auch schätzen, was meist zu Ihren Ungunsten ausfällt. Um dies zu vermeiden, sollten Sie uns frühzeitig beauftragen.

2. Belege und Nachweise

Sie sollten alle relevanten Nachweise sammeln, wie zum Beispiel:

- Lohnsteuerbescheinigungen

- Kontoauszüge mit Spendenquittungen oder Handwerkerleistungen

- Arbeitsmittel-Quittungen

- Fahrtenbücher oder Nachweise über Ihre Dienstreisen

- Kosten für haushaltsnahe Dienstleistungen

- Bescheinigungen von Versicherungen und Altersvorsorgeverträgen

Für Privatpersonen gibt es keine gesetzliche Aufbewahrungspflicht. Wir empfehlen Ihnen aber, alle Steuerbescheide und zugehörigen Unterlagen mindestens so lange aufzubewahren, bis der Bescheid rechtskräftig ist und die Einspruchsfrist abgelaufen ist. Bei gewerblichen Unterlagen gelten längere Fristen (meist 6 bis 10 Jahre).

3. Kommunikation mit dem Finanzamt

Nein. Das Finanzamt unterliegt dem **Steuergeheimnis**. Es darf Ihre persönlichen und wirtschaftlichen Verhältnisse grundsätzlich nicht offenlegen. Ausnahmen gibt es nur bei gesetzlichen Verpflichtungen, z. B. im Rahmen eines Strafverfahrens oder bei der Weitergabe von Daten an andere Behörden.

Widersprechen Sie einem fehlerhaften Steuerbescheid nicht selbst. Leiten Sie uns den Bescheid umgehend weiter. Wir prüfen die Sachlage und legen bei Bedarf innerhalb der Frist von einem Monat **Einspruch** ein. Wir können auch die Aussetzung der Vollziehung beantragen, um vorläufig keine Steuernachzahlungen leisten zu müssen.

Auch hier gilt: Bleiben Sie ruhig. Leiten Sie die Mahnung sofort an uns weiter. Wir prüfen, ob die Forderung berechtigt ist, ob Fristen versäumt wurden und ob wir einen Aufschub erwirken können. Reagieren Sie nicht unüberlegt, denn jede Zahlung kann als Schuldeingeständnis gewertet werden.

Top Steuer

Aktuelles

Standort Deutschland im internationalen Steuerwettbewerb abgeschlagen

Die Steuerbelastung für Unternehmen in Deutschland ist im Vergleich zu anderen Industrieländern enorm hoch. Das zeigt eine aktuelle Studie des ZEW-Leibniz-Zentrums für Europäische Wirtschaftsforschung.

Die wichtigsten Punkte:

- Effektive Steuerbelastung: In Deutschland liegt sie bei 28,3 Prozent, in Frankreich bei 24,2 Prozent und in Italien sogar nur bei 23,6 Prozent.

- Vergleich mit anderen Ländern: Auch Großbritannien (25,6 Prozent) und die USA (27,5 Prozent) sind attraktivere Standorte.

- Solidaritätszuschlag: Die Abschaffung würde die Belastung um 0,5 Prozentpunkte senken.

- Diskussion über Steuerreformen: Wirtschaftsminister Habeck und Finanzminister Lindner stimmen in der Notwendigkeit überein.

- Mögliche Maßnahmen: Zielgerichtete Steuersenkungen, beschleunigte Abschreibungsmöglichkeiten, Reform des Sozialstaates.

- Forderungen aus der Politik: Senkung der Unternehmenssteuern auf 25 Prozent (CDU), Abschaffung des Soli (Grüne), mutige Reform nach dem Vorbild der Agenda 2010 (FDP).

Fazit:

Die hohe Steuerbelastung gefährdet die Wettbewerbsfähigkeit des Standorts Deutschland. Die Ampel-Koalition muss handeln und die notwendigen Reformen auf den Weg bringen.

Zusätzliche Punkte:

- Investitionsanreize: Steuersenkungen sollten mit Investitionsanreizen verbunden werden.

- Schuldenbremse: Eine Reform der Schuldenbremse könnte mehr Investitionsspielräume schaffen.

- Haushaltslage: Die angespannte Haushaltslage erfordert zielgerichtete Maßnahmen.

- Wachstumsraten: Die sinkenden Wachstumsraten müssen gestoppt werden.

Hinweis:

Die Diskussion über die Reform der Unternehmensbesteuerung ist in vollem Gange. Es bleibt abzuwarten, welche konkreten Maßnahmen die Ampel-Koalition auf den Weg bringen wird.

Rechtsgrundlagen zum Thema: Steuer

EStGEStG § 1 Steuerpflicht

EStG § 1a

EStG § 2 Umfang der Besteuerung, Begriffsbestimmungen

EStG § 2a Negative Einkünfte mit Bezug zu Drittstaaten

EStG § 3

EStG § 3a

EStG § 3b Steuerfreiheit von Zuschlägen für Sonntags-, Feiertags- oder Nachtarbeit

EStG § 3c Anteilige Abzüge

EStG § 4 Gewinnbegriff im Allgemeinen

EStG § 4a Gewinnermittlungszeitraum, Wirtschaftsjahr

EStG § 4b Direktversicherung

EStG § 4e Beiträge an Pensionsfonds

EStG § 4g Bildung eines Ausgleichspostens bei Entnahme nach § 4 Absatz 1 Satz 3

EStG § 4h Betriebsausgabenabzug für Zinsaufwendungen (Zinsschranke)

EStG § 4i Sonderbetriebsausgabenabzug

EStG § 5 Gewinn bei Kaufleuten und bei bestimmten anderen Gewerbetreibenden

EStG § 5a Gewinnermittlung bei Handelsschiffen im internationalen Verkehr

EStG § 5b Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen

EStG § 6 Bewertung

EStG § 6b Übertragung stiller Reserven bei der Veräußerung bestimmter Anlagegüter

EStG § 6d Euroumrechnungsrücklage

EStG § 7 Absetzung für Abnutzung oder Substanzverringerung

EStG § 7g Investitionsabzugsbeträge und Sonderabschreibungen zur Förderung kleiner und mittlerer Betriebe

EStG § 7h Erhöhte Absetzungen bei Gebäuden in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

EStG § 7i Erhöhte Absetzungen bei Baudenkmalen

EStG § 8 Einnahmen

EStG § 9 Werbungskosten

EStG § 9b

EStG § 10

EStG § 10a Zusätzliche Altersvorsorge

EStG § 10b Steuerbegünstigte Zwecke

EStG § 10c Sonderausgaben-Pauschbetrag

EStG § 10d Verlustabzug

EStG § 10e Steuerbegünstigung der zu eigenen Wohnzwecken genutzten Wohnung im eigenen Haus

EStG § 10f Steuerbegünstigung für zu eigenen Wohnzwecken genutzte Baudenkmale und Gebäude in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

EStG § 10g Steuerbegünstigung für schutzwürdige Kulturgüter, die weder zur Einkunftserzielung noch zu eigenen Wohnzwecken genutzt werden

EStG § 11

EStG § 11a Sonderbehandlung von Erhaltungsaufwand bei Gebäuden in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

EStG § 11b Sonderbehandlung von Erhaltungsaufwand bei Baudenkmalen

EStG § 12

EStG § 13 Einkünfte aus Land- und Forstwirtschaft

EStG § 13a Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen

EStG § 14a Vergünstigungen bei der Veräußerung bestimmter land- und forstwirtschaftlicher Betriebe

EStG § 15 Einkünfte aus Gewerbebetrieb

EStG § 15a Verluste bei beschränkter Haftung

EStG § 15b Verluste im Zusammenhang mit Steuerstundungsmodellen

EStG § 16 Veräußerung des Betriebs

EStG § 17 Veräußerung von Anteilen an Kapitalgesellschaften

EStG § 18

EStG § 19

EStG § 20

EStG § 22 Arten der sonstigen Einkünfte

EStG § 22a Rentenbezugsmitteilungen an die zentrale Stelle

EStG § 23 Private Veräußerungsgeschäfte

EStG § 24

EStG § 24a Altersentlastungsbetrag

EStG § 24b Entlastungsbetrag für Alleinerziehende

EStG § 25 Veranlagungszeitraum, Steuererklärungspflicht

EStG § 26 Veranlagung von Ehegatten

EStG § 26a Einzelveranlagung von Ehegatten

EStG § 26b Zusammenveranlagung von Ehegatten

EStG § 28 Besteuerung bei fortgesetzter Gütergemeinschaft

EStG § 31 Familienleistungsausgleich

EStG § 32 Kinder, Freibeträge für Kinder

EStG § 32a Einkommensteuertarif

EStG § 32b Progressionsvorbehalt

EStG § 32c Tarifglättung bei Einkünften aus Land- und Forstwirtschaft

EStG § 32d Gesonderter Steuertarif für Einkünfte aus Kapitalvermögen

EStG § 33 Außergewöhnliche Belastungen

EStG § 33a Außergewöhnliche Belastung in besonderen Fällen

EStG § 33b Pauschbeträge für behinderte Menschen, Hinterbliebene und Pflegepersonen

EStG § 34 Außerordentliche Einkünfte

EStG § 34a Begünstigung der nicht entnommenen Gewinne

EStG § 34b Steuersätze bei Einkünften aus außerordentlichen Holznutzungen

EStG § 34c

EStG § 34d Ausländische Einkünfte

EStG § 34e

EStG § 34f

EStG § 34g

EStG § 35

EStG § 35a Steuerermäßigung bei Aufwendungen für haushaltsnahe Beschäftigungsverhältnisse, haushaltsnahe Dienstleistungen und Handwerkerleistungen

EStG § 35b Steuerermäßigung bei Belastung mit Erbschaftsteuer

EStG § 36 Entstehung und Tilgung der Einkommensteuer

EStG § 36a Beschränkung der Anrechenbarkeit der Kapitalertragsteuer

EStG § 37 Einkommensteuer-Vorauszahlung

EStG § 37a Pauschalierung der Einkommensteuer durch Dritte

EStG § 37b Pauschalierung der Einkommensteuer bei Sachzuwendungen

EStG § 38 Erhebung der Lohnsteuer

EStG § 38a Höhe der Lohnsteuer

EStG § 38b Lohnsteuerklassen, Zahl der Kinderfreibeträge

EStG § 39 Lohnsteuerabzugsmerkmale

EStG § 39a Freibetrag und Hinzurechnungsbetrag

EStG § 39b Einbehaltung der Lohnsteuer

EStG § 39c Einbehaltung der Lohnsteuer ohne Lohnsteuerabzugsmerkmale

EStG § 39d

EStG § 39e Verfahren zur Bildung und Anwendung der elektronischen Lohnsteuerabzugsmerkmale

EStG § 39f Faktorverfahren anstelle Steuerklassenkombination III/V

EStG § 40 Pauschalierung der Lohnsteuer in besonderen Fällen

EStG § 40a Pauschalierung der Lohnsteuer für Teilzeitbeschäftigte und geringfügig Beschäftigte

EStG § 40b Pauschalierung der Lohnsteuer bei bestimmten Zukunftssicherungsleistungen

EStG § 41 Aufzeichnungspflichten beim Lohnsteuerabzug

EStG § 41a Anmeldung und Abführung der Lohnsteuer

EStG § 41b Abschluss des Lohnsteuerabzugs

EStG § 41c Änderung des Lohnsteuerabzugs

EStG §§ 42 und 42a

EStG § 42b Lohnsteuer-Jahresausgleich durch den Arbeitgeber

EStG § 42c

EStG § 42d Haftung des Arbeitgebers und Haftung bei Arbeitnehmerüberlassung

EStG § 42e Anrufungsauskunft

EStG § 42f Lohnsteuer-Außenprüfung

EStG § 42g Lohnsteuer-Nachschau

EStG § 43 Kapitalerträge mit Steuerabzug

EStG § 43a Bemessung der Kapitalertragsteuer

EStG § 43b Bemessung der Kapitalertragsteuer bei bestimmten Gesellschaften

EStG § 44 Entrichtung der Kapitalertragsteuer

EStG § 44a Abstandnahme vom Steuerabzug

EStG § 44b Erstattung der Kapitalertragsteuer

EStG § 45 Ausschluss der Erstattung von Kapitalertragsteuer

EStG § 45a Anmeldung und Bescheinigung der Kapitalertragsteuer

EStG §§ 45b und 45c

EStG § 45d Mitteilungen an das Bundeszentralamt für Steuern

EStG § 45e Ermächtigung für Zinsinformationsverordnung

EStG § 46 Veranlagung bei Bezug von Einkünften aus nichtselbständiger Arbeit

EStG § 47

EStG § 48 Steuerabzug

EStG § 48a Verfahren

EStG § 48b Freistellungsbescheinigung

EStG § 48c Anrechnung

EStG § 48d Besonderheiten im Fall von Doppelbesteuerungsabkommen

EStG § 49 Beschränkt steuerpflichtige Einkünfte

EStG § 50 Sondervorschriften für beschränkt Steuerpflichtige

EStG § 50a Steuerabzug bei beschränkt Steuerpflichtigen

EStG § 50b Prüfungsrecht

EStG § 50d Besonderheiten im Fall von Doppelbesteuerungsabkommen und der §§ 43b und 50g

EStG § 50e Bußgeldvorschriften; Nichtverfolgung von Steuerstraftaten bei geringfügiger Beschäftigung in Privathaushalten

EStG § 50g Entlastung vom Steuerabzug bei Zahlungen von Zinsen und Lizenzgebühren zwischen verbundenen Unternehmen verschiedener Mitgliedstaaten der Europäischen Union

EStG § 50h Bestätigung für Zwecke der Entlastung von Quellensteuern in einem anderen Mitgliedstaat der Europäischen Union oder der Schweizerischen Eidgenossenschaft

EStG § 50i Besteuerung bestimmter Einkünfte und Anwendung von Doppelbesteuerungsabkommen

EStG § 50j Versagung der Entlastung von Kapitalertragsteuern in bestimmten Fällen

EStG § 51 Ermächtigungen

EStG § 51a Festsetzung und Erhebung von Zuschlagsteuern

EStG § 52 Anwendungsvorschriften

EStG § 52b Übergangsregelungen bis zur Anwendung der elektronischen Lohnsteuerabzugsmerkmale

EStG § 55 Schlussvorschriften

EStG § 56 Sondervorschriften für Steuerpflichtige in dem in Artikel 3 des Einigungsvertrages genannten Gebiet

EStG § 57 Besondere Anwendungsregeln aus Anlass der Herstellung der Einheit Deutschlands

EStG § 58 Weitere Anwendung von Rechtsvorschriften, die vor Herstellung der Einheit Deutschlands in dem in Artikel 3 des Einigungsvertrages genannten Gebiet gegolten haben

EStG § 62 Anspruchsberechtigte

EStG § 63 Kinder

EStG § 72 Festsetzung und Zahlung des Kindergeldes an Angehörige des öffentlichen Dienstes

EStG § 77 Erstattung von Kosten im Vorverfahren

EStG § 79 Zulageberechtigte

EStG § 81a Zuständige Stelle

EStG § 82 Altersvorsorgebeiträge

EStG § 90 Verfahren

EStG § 91 Datenerhebung und Datenabgleich

EStG § 92a Verwendung für eine selbst genutzte Wohnung

EStG § 92b Verfahren bei Verwendung für eine selbst genutzte Wohnung

EStG § 93 Schädliche Verwendung

EStG § 95 Sonderfälle der Rückzahlung

EStG § 96 Anwendung der Abgabenordnung, allgemeine Vorschriften

EStG Anlage 2 (zu § 43b) i.d.F. 23.12.2016

EStG Anlage 3 (zu § 50g) i.d.F. 23.12.2016

EStR

EStR R 1. Steuerpflicht

EStR R 2. Umfang der Besteuerung

EStR R 2a. Negative ausländische Einkünfte

EStR R 3.0 Steuerbefreiungen nach anderen Gesetzen, Verordnungen und Verträgen

EStR R 3.2

EStR R 3.26a

EStR R 3.44

EStR R 4.1 Betriebsvermögensvergleich

EStR R 4.2 Betriebsvermögen

EStR R 4.3 Einlagen und Entnahmen

EStR R 4.4 Bilanzberichtigung und Bilanzänderung

EStR R 4.5 Einnahmenüberschussrechnung

EStR R 4.8 Rechtsverhältnisse zwischen Angehörigen

EStR R 4.9 Abziehbare Steuern

EStR R 4.10 Geschenke, Bewirtung, andere die Lebensführung berührende Betriebsausgaben

EStR R 4.13 Abzugsverbot für Sanktionen

EStR R 4.14 Abzugsverbot für Zuwendungen i. S. d. § 4 Abs. 5 Satz 1 Nr. 10 EStG

EStR R 4a. Gewinnermittlung bei einem vom Kalenderjahr abweichenden Wirtschaftsjahr

EStR R 4b. Direktversicherung

EStR R 4c. Zuwendungen an Pensionskassen

EStR R 4d. Zuwendungen an Unterstützungskassen

EStR R 5.3 Bestandsaufnahme des Vorratsvermögens

EStR R 5.4 Bestandsmäßige Erfassung des beweglichen Anlagevermögens

EStR R 5.7 Rückstellungen

EStR R 6.3 Herstellungskosten

EStR R 6.5 Zuschüsse für Anlagegüter

EStR R 6.6 Übertragung stiller Reserven bei Ersatzbeschaffung

EStR R 6.8 Bewertung des Vorratsvermögens

EStR R 6.9 Bewertung nach unterstellten Verbrauchs- und Veräußerungsfolgen

EStR R 6.11 Bewertung von Rückstellungen

EStR R 6.12 Bewertung von Entnahmen und Einlagen

EStR R 6a. (Rückstellungen für Pensionsverpflichtungen

EStR R 6b.2 Übertragung aufgedeckter stiller Reserven und Rücklagenbildung nach § 6b EStG

EStR R 7.3 Bemessungsgrundlage für die AfA

EStR R 7.4 Höhe der AfA

EStR R 7.5 Absetzung für Substanzverringerung

EStR R 7a. Gemeinsame Vorschriften für erhöhte Absetzungen und Sonderabschreibungen

EStR R 7h. Erhöhte Absetzungen nach § 7h EStG von Aufwendungen für bestimmte Maßnahmen an Gebäuden in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

EStR R 7i. Erhöhte Absetzungen nach § 7i EStG von Aufwendungen für bestimmte Baumaßnahmen an Baudenkmalen

EStR R 9a. Pauschbeträge für Werbungskosten

EStR R 9b. Auswirkungen der Umsatzsteuer auf die Einkommensteuer

EStR R 10.1 Sonderausgaben (Allgemeines)

EStR R 10.3 Versorgungsleistungen

EStR R 10.6 Nachversteuerung von Versicherungsbeiträgen

EStR R 10.7 Kirchensteuern und Kirchenbeiträge

EStR R 10.9 Aufwendungen für die Berufsausbildung

EStR R 10b.1 Ausgaben zur Förderung steuerbegünstigter Zwecke i. S. d. § 10b Abs. 1 und 1a EStG

EStR R 10b.3 Begrenzung des Abzugs der Ausgaben für steuerbegünstigte Zwecke

EStR R 10d. Verlustabzug

EStR R 10f. Steuerbegünstigung für zu eigenen Wohnzwecken genutzte Baudenkmale und Gebäude in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

EStR R 10g. Steuerbegünstigung für schutzwürdige Kulturgüter, die weder zur Einkunftserzielung noch zu eigenen Wohnzwecken genutzt werden

EStR R 12.4 Nichtabziehbare Steuern und Nebenleistungen

EStR R 13.5 Ermittlung des Gewinns aus Land- und Forstwirtschaft

EStR R 13a.2 Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen

EStR R 14. Wechsel im Besitz von Betrieben, Teilbetrieben und Betriebsteilen

EStR R 15.1 Selbständigkeit

EStR R 15.8 Mitunternehmerschaft

EStR R 15.9 Steuerliche Anerkennung von Familiengesellschaften

EStR R 15a. Verluste bei beschränkter Haftung

EStR R 16. Veräußerung des gewerblichen Betriebs

EStR R 17. Veräußerung von Anteilen an einer Kapitalgesellschaft oder Genossenschaft

EStR R 20.1 Werbungskosten bei Einkünften aus Kapitalvermögen

EStR R 21.1 Erhaltungsaufwand und Herstellungsaufwand

EStR R 21.2 Einnahmen und Werbungskosten

EStR R 21.4 Miet- und Pachtverträge zwischen Angehörigen und Partnern einer nichtehelichen Lebensgemeinschaft

EStR R 21.5 Behandlung von Zuschüssen

EStR R 22.1 Besteuerung von wiederkehrenden Bezügen mit Ausnahme der Leibrenten

EStR R 22.10 Besteuerung von Leistungen i. S. d. § 22 Nr. 5 EStG

EStR R 22.3 Besteuerung von Leibrenten und anderen Leistungen i. S. d. § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG

EStR R 22.4 Besteuerung von Leibrenten i. S. d. § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG

EStR R 22.5 Renten nach § 2 Abs. 2 der 32. DV zum Umstellungsgesetz (UGDV)

EStR R 22.8 Besteuerung von Leistungen i. S. d. § 22 Nr. 3 EStG

EStR R 22.9 Besteuerung von Bezügen i. S. d. § 22 Nr. 4 EStG

EStR R 24a. Altersentlastungsbetrag

EStR R 25. Verfahren bei der Veranlagung von Ehegatten nach § 26a EStG

EStR R 26a. Veranlagung von Ehegatten nach § 26a EStG

EStR R 31. Familienleistungsausgleich

EStR R 32.3 Allgemeines zur Berücksichtigung von Kindern

EStR R 32.13 Übertragung der Freibeträge für Kinder

EStR R 32b. Progressionsvorbehalt

EStR R 33a.1 Aufwendungen für den Unterhalt und eine etwaige Berufsausbildung

EStR R 33b. Pauschbeträge für behinderte Menschen, Hinterbliebene und Pflegepersonen

EStR R 34.1 Umfang der steuerbegünstigten Einkünfte

EStR R 34.2 Steuerberechnung unter Berücksichtigung der Tarifermäßigung

EStR R 34.5 Anwendung der Tarifermäßigung nach § 34 Abs. 3 EStG

EStR R 34b.2 Ordentliche und außerordentliche Holznutzungen

EStR R 34b.3 Ermittlung der Einkünfte aus außerordentlichen Holznutzungen

EStR R 34b.4 Ermittlung der Steuersätze

EStR R 34b.6 Voraussetzungen für die Anwendung der Tarifvergünstigung

EStR R 34b.7 Billigkeitsmaßnahmen nach § 34b Abs. 5 EStG

EStR R 34b.8 Rücklage nach § 3 des Forstschäden-Ausgleichsgesetzes

EStR R 34c. Anrechnung und Abzug ausländischer Steuern

EStR R 35. Steuerermäßigung bei Einkünften aus Gewerbebetrieb

EStR R 36. Anrechnung von Steuervorauszahlungen und von Steuerabzugsbeträgen

EStR R 37. Einkommensteuer-Vorauszahlung

EStR R 44b.1 Erstattung von Kapitalertragsteuer durch das BZSt nach den §§ 44b und 45b EStG

EStR R 44b.2 Einzelantrag beim BZSt (§ 44b EStG)

EStR R 45b. Sammelantrag beim BZSt (§ 45b EStG)

EStR R 46.1 Veranlagung nach § 46 Abs. 2 Nr. 2 EStG

EStR R 46.2 Veranlagung nach § 46 Abs. 2 Nr. 8 EStG

EStR R 49.1 Beschränkte Steuerpflicht bei Einkünften aus Gewerbebetrieb

EStR R 49.2 Beschränkte Steuerpflicht bei Einkünften aus selbständiger Arbeit

EStR R 49.3 Bedeutung der Besteuerungsmerkmale im Ausland bei beschränkter Steuerpflicht

EStR R 50. Bemessungsgrundlage für die Einkommensteuer und Steuerermäßigung für ausländische Steuern

EStR R 50a.1 Steuerabzug bei Lizenzgebühren, Vergütungen für die Nutzung von Urheberrechten und bei Veräußerungen von Schutzrechten usw.

EStR R 50a.2 Berechnung des Steuerabzugs nach § 50a EStG in besonderen Fällen

EStR R 50c. Wertminderung von Anteilen durch Gewinnausschüttungen

EStR R 55. Bodengewinnbesteuerung

EStR Anlage Übersicht über die Berichtigung des Gewinns bei Wechsel der Gewinnermittlungsart

EStDV 4 8b 11c 11d 15 29 30 50 51 53 54 56 60 62d 64 65 68a 68b 70 73d 73e 73f 73g 81 82a 82b 82f 82g 82i 84

GewStG

GewStG § 1 Steuerberechtigte

GewStG § 2 Steuergegenstand

GewStG § 3 Befreiungen

GewStG § 4 Hebeberechtigte Gemeinde

GewStG § 5 Steuerschuldner

GewStG § 6 Besteuerungsgrundlage

GewStG § 7 Gewerbeertrag

GewStG § 7a Sonderregelung bei der Ermittlung des Gewerbeertrags einer Organgesellschaft

GewStG § 8 Hinzurechnungen

GewStG § 8a

GewStG § 9 Kürzungen

GewStG § 10 Maßgebender Gewerbeertrag

GewStG § 10a Gewerbeverlust

GewStG § 11 Steuermesszahl und Steuermessbetrag

GewStG § 14 Festsetzung des Steuermessbetrags

GewStG § 14a Steuererklärungspflicht

GewStG § 14b Verspätungszuschlag

GewStG § 15 Pauschfestsetzung

GewStG § 16 Hebesatz

GewStG § 17

GewStG § 18 Entstehung der Steuer

GewStG § 19 Vorauszahlungen

GewStG § 20 Abrechnung über die Vorauszahlungen

GewStG § 21 Entstehung der Vorauszahlungen

GewStG §§ 22 bis 27

GewStG § 28 Allgemeines

GewStG § 29 Zerlegungsmaßstab

GewStG § 30 Zerlegung bei mehrgemeindlichen Betriebsstätten

GewStG § 31 Begriff der Arbeitslöhne für die Zerlegung

GewStG § 33 Zerlegung in besonderen Fällen

GewStG § 34 Kleinbeträge

GewStG § 35a

GewStG § 35b

GewStG § 35c Ermächtigung

KStG 1 2 3 4 5 6 6a 7 8 8a 8b 8c 8d 9 10 11 12 13 14 15 16 19 20 21 21a 23 24 25 26 27 28 29 30 31 32 32a 33 34 35 36 37 38 39

UStG

UStG § 1 Steuerbare Umsätze

UStG § 1a Innergemeinschaftlicher Erwerb

UStG § 1b Innergemeinschaftlicher Erwerb neuer Fahrzeuge

UStG § 1c Innergemeinschaftlicher Erwerb durch diplomatische Missionen, zwischenstaatliche Einrichtungen und Streitkräfte der Vertragsparteien des Nordatlantikvertrags

UStG § 2 Unternehmer, Unternehmen

UStG § 2a Fahrzeuglieferer

UStG § 2b Juristische Personen des öffentlichen Rechts

UStG § 3 Lieferung, sonstige Leistung

UStG § 3a Ort der sonstigen Leistung

UStG § 3b Ort der Beförderungsleistungen und der damit zusammenhängenden sonstigen Leistungen

UStG § 3c Ort der Lieferung in besonderen Fällen

UStG § 3d Ort des innergemeinschaftlichen Erwerbs

UStG § 3e Ort der Lieferungen und Restaurationsleistungen während einer Beförderung an Bord eines Schiffs, in einem Luftfahrzeug oder in einer Eisenbahn

UStG § 3f Ort der unentgeltlichen Lieferungen und sonstigen Leistungen

UStG § 3g Ort der Lieferung von Gas, Elektrizität, Wärme oder Kälte

UStG § 4 Steuerbefreiungen bei Lieferungen und sonstigen Leistungen

UStG § 4a Steuervergütung

UStG § 4b Steuerbefreiung beim innergemeinschaftlichen Erwerb von Gegenständen

UStG § 5 Steuerbefreiungen bei der Einfuhr

UStG § 6 Ausfuhrlieferung

UStG § 6a Innergemeinschaftliche Lieferung

UStG § 7 Lohnveredelung an Gegenständen der Ausfuhr

UStG § 8 Umsätze für die Seeschifffahrt und für die Luftfahrt

UStG § 9 Verzicht auf Steuerbefreiungen

UStG § 10 Bemessungsgrundlage für Lieferungen, sonstige Leistungen und innergemeinschaftliche Erwerbe

UStG § 11 Bemessungsgrundlage für die Einfuhr

UStG § 12 Steuersätze

UStG § 13 Entstehung der Steuer

UStG § 13a Steuerschuldner

UStG § 13b Leistungsempfänger als Steuerschuldner

UStG § 13c Haftung bei Abtretung, Verpfändung oder Pfändung von Forderungen

UStG § 14a Zusätzliche Pflichten bei der Ausstellung von Rechnungen in besonderen Fällen

UStG § 14b Aufbewahrung von Rechnungen

UStG § 14c Unrichtiger oder unberechtigter Steuerausweis

UStG § 15 Vorsteuerabzug

UStG § 15a Berichtigung des Vorsteuerabzugs

UStG § 16 Steuerberechnung, Besteuerungszeitraum und Einzelbesteuerung

UStG § 17 Änderung der Bemessungsgrundlage

UStG § 18 Besteuerungsverfahren

UStG § 18a Zusammenfassende Meldung

UStG § 18b Gesonderte Erklärung innergemeinschaftlicher Lieferungen und bestimmter sonstiger Leistungen im Besteuerungsverfahren

UStG § 18c Meldepflicht bei der Lieferung neuer Fahrzeuge

UStG § 18d Vorlage von Urkunden

UStG § 18e Bestätigungsverfahren

UStG § 18f Sicherheitsleistung

UStG § 18h Verfahren der Abgabe der Umsatzsteuererklärung für einen anderen Mitgliedstaat

UStG § 19 Besteuerung der Kleinunternehmer

UStG § 20 Berechnung der Steuer nach vereinnahmten Entgelten

UStG § 21 Besondere Vorschriften für die Einfuhrumsatzsteuer

UStG § 22 Aufzeichnungspflichten

UStG § 22a Fiskalvertretung

UStG § 22b Rechte und Pflichten des Fiskalvertreters

UStG § 22c Ausstellung von Rechnungen im Fall der Fiskalvertretung

UStG § 22d Steuernummer und zuständiges Finanzamt

UStG § 22e Untersagung der Fiskalvertretung

UStG § 23 Allgemeine Durchschnittssätze

UStG § 23a Durchschnittssatz für Körperschaften, Personenvereinigungen und Vermögensmassen im Sinne des § 5 Abs. 1 Nr. 9 des Körperschaftsteuergesetzes

UStG § 24 Durchschnittssätze für land- und forstwirtschaftliche Betriebe

UStG § 25 Besteuerung von Reiseleistungen

UStG § 25a Differenzbesteuerung

UStG § 25b Innergemeinschaftliche Dreiecksgeschäfte

UStG § 25c Besteuerung von Umsätzen mit Anlagegold

UStG § 25d Haftung für die schuldhaft nicht abgeführte Steuer

UStG § 26 Durchführung, Erstattung in Sonderfällen

UStG § 26a Bußgeldvorschriften

UStG § 26c Gewerbsmäßige oder bandenmäßige Schädigung des Umsatzsteueraufkommens

UStG § 27 Allgemeine Übergangsvorschriften

UStG § 27a Umsatzsteuer-Identifikationsnummer

UStG § 27b Umsatzsteuer-Nachschau

UStG § 29 Umstellung langfristiger Verträge

UStG Anlage 1 (zu § 4 Nr. 4a) i.d.F. 23.12.2016

UStG Anlage 2 (zu § 12 Abs. 2 Nr. 1 und 2) i.d.F. 23.12.2016

UStG Anlage 4 (zu § 13b Absatz 2 Nummer 11) i.d.F. 23.12.2016

AO

AO § 1 Anwendungsbereich

AO § 2 Vorrang völkerrechtlicher Vereinbarungen

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 4 Gesetz

AO § 5 Ermessen

AO § 6 Behörden, Finanzbehörden

AO § 7 Amtsträger

AO § 8 Wohnsitz

AO § 9 Gewöhnlicher Aufenthalt

AO § 10 Geschäftsleitung

AO § 11 Sitz

AO § 12 Betriebstätte

AO § 13 Ständiger Vertreter

AO § 14 Wirtschaftlicher Geschäftsbetrieb

AO § 15 Angehörige

AO § 18 Gesonderte Feststellungen

AO § 19 Steuern vom Einkommen und Vermögen natürlicher Personen

AO § 20 Steuern vom Einkommen und Vermögen der Körperschaften, Personenvereinigungen, Vermögensmassen

AO § 20a Steuern vom Einkommen bei Bauleistungen

AO § 21 Umsatzsteuer

AO § 22 Realsteuern

AO § 22a Zuständigkeit auf dem Festlandsockel oder an der ausschließlichen Wirtschaftszone

AO § 23 Einfuhr- und Ausfuhrabgaben und Verbrauchsteuern

AO § 27 Zuständigkeitsvereinbarung

AO § 29a Unterstützung des örtlich zuständigen Finanzamts auf Anweisung der vorgesetzten Finanzbehörde

AO § 30 Steuergeheimnis

AO § 30a Schutz von Bankkunden

AO § 31 Mitteilung von Besteuerungsgrundlagen