Bewirtungskosten + Geschenke von der Steuer absetzen

Steuergestaltungen nutzen und Geschenke + Bewirtungen richtig von der Steuer absetzen

Inhalt:

1. Aufwendungen für Geschenke

- 1.1 Wann liegt steuerrechtlich ein Geschenk vor?

- 1.2 Geschenke an Geschäftspartner

- 1.3 Zuwendungen an Arbeitnehmer

1.1 Wann liegt steuerrechtlich ein Geschenk vor?

Bei der Gewinnermittlung sind Aufwendungen, die durch den Betrieb veranlasst sind, nicht jedoch Aufwendungen, die privat veranlasst sind, als Betriebsausgaben abzugsfähig. Gemischte Aufwendungen, die sowohl privat als auch betrieblich veranlasst sind, sind nur insoweit abzugsfähig, wie ein objektiver betrieblicher Anteil nachgewiesen werden kann. Daneben können Aufwendungen für die Lebensführung, die die wirtschaftliche oder gesellschaftliche Stellung des Steuerpflichtigen mit sich bringt, anfallen, die zugleich zur Förderung des Berufs oder der Tätigkeit des Steuerpflichtigen erfolgen. Bei bestimmten Aufwendungen, welche betrieblich oder beruflich veranlasst sind – hierzu gehören Geschenke an Geschäftsfreunde und Bewirtungsaufwendungen –, hat der Gesetzgeber eine gesetzliche Abzugsbeschränkung festgelegt. Hier erkläre ich Ihnen, inwieweit Sie derartige Aufwendungen steuermindernd als Betriebsausgaben geltend machen können.

Geschenke - Was ist steuerlich zu beachten?

Wenn Unternehmer zum Beispiel Geschäftspartnern etwas schenken möchten, gilt es einiges zu beachten. Die Finanzverwaltung ist sehr kritisch, wenn es um die steuerliche Abzugsfähigkeit von Geschenken geht. Das Video sensibilisiert dazu Unternehmer.

Aufwendungen für Geschenke an Geschäftspartner des zuwendenden Unternehmers sind nur beschränkt als Betriebsausgaben abzugsfähig. Die Anschaffungs- bzw. Herstellungskosten für Geschenke dürfen pro Jahr und Empfänger nicht höher als 35 € sein (siehe Punkt 1.2.1). Voraussetzung für die Abzugsfähigkeit ist die betriebliche Veranlassung.

Geschenke an Arbeitnehmer hingegen sind immer in voller Höhe abziehbar, jedoch kann eine Lohnsteuerpflicht entstehen. Um vor bösen Überraschungen bei einer Betriebsprüfung gefeit zu sein, werden Ihnen hier die Bestimmungen für die korrekte steuerliche Behandlung von Geschenkaufwendungen aufgezeigt (siehe Punkt 1.3).

HHinweis

Die Regelung gilt gleichermaßen für Überschusseinkünfte (z.B. bei Einkünften aus nichtselbständiger Arbeit oder aus Vermietung und Verpachtung).

1.1 Wann liegt steuerrechtlich ein Geschenk vor?

Geschenke sind unentgeltliche Zuwendungen. Maßgebend ist der zivilrechtliche Begriff der Schenkung: Eine Zuwendung bedeutet die Verschaffung eines vermögenswerten Vorteils, welcher nicht als Gegenleistung für eine bestimmte Leistung des Empfängers gedacht ist und auch nicht in einem unmittelbaren zeitlichen

oder wirtschaftlichen Zusammenhang mit einer solchen Leistung steht.

Beispiel

Werbepräsente sind Geschenke, wenn sie weder zeitlich noch unmittelbar mit einem Warenkauf zusammenhängen.

Incentive-Reisen sind Geschenke, wenn sie nicht sachlich und zeitlich mit einer konkreten Leistung des Empfängers zusammenhängen (z.B. um Geschäftsbeziehungen anzubahnen oder zu verbessern).

Zugaben zu Warenkäufen , die direkt mit dem Warenkauf zusammenhängen (z.B. Kugelschreiber als Zugabe zum Kauf von Druckerpapier), sind keine Geschenke.

Trinkgelder sind keine Geschenke, weil sie ein Entgelt für eine bestimmte Leistung darstellen (z.B. Bedienung im Restaurant).

Rabatte sind keine Geschenke, weil sie die Anschaffungskosten mindern.

Kränze und Blumen bei Beerdigungen sind ebenfalls keine Geschenke.

Soweit ein Geschenk teilweise oder ganz privat veranlasst ist, sind die entsprechenden Aufwendungen als Kosten der privaten Lebensführung insgesamt nicht als Betriebsausgaben abziehbar.

1.2 Geschenke an Geschäftspartner

1.2.1 Wie teuer dürfen Geschenke sein?

Die Begrenzung des Betriebsausgabenabzugs bei Aufwendungen für Geschenke an Geschäftspartner liegtpro Jahr und Empfänger (personenbezogen) bei 35 €. Sobald also die Aufwendungen für Geschenke an eine Person mehr als 35 € im Jahr betragen, sind sie in voller Höhe nicht als Betriebsausgaben abziehbar (Freigrenze).

Beispiel

a) Ein Unternehmer schenkt einem Geschäftspartner im Sommer ein Buch für 28 € und zu Weihnachten Wein im Wert von 7,50 €.

b) Ein anderer Geschäftspartner erhält zu Weihnachten zwei Flaschen Wein im Wert von 25 €.

Lösung

a) Die Zuwendungen haben insgesamt einen Wert von 35,50 €. Deswegen sind sie in voller Höhe (35,50 €) nicht als Betriebsausgaben abziehbar.

b) Die Aufwendungen liegen dagegen unterhalb der Freigrenze von 35 € und sind damit in voller Höhe abziehbar.

Die 35-€-Freigrenze ist bei

- vorsteuerabzugsberechtigten Unternehmern als Nettobetrag und

- bei nicht vorsteuerabzugsberechtigten Unternehmern (z.B. Ärzten) als Bruttobetrag

zu verstehen. Wenn die Aufwendungen die Freigrenze überschreiten, sind die darauf entfallenden Vorsteuern nicht abzugsfähig.

Für die Berechnung der Freigrenze sind die Anschaffungs- bzw. Herstellungskosten maßgebend, bei gebrauchten Gegenständen aus dem Betriebsvermögen gilt der Verkehrswert. Hinzuzurechnen sind Aufwendungen für die Kennzeichnung der Werbeträger, nicht jedoch die Verpackungs- und Versandkosten. Wird ein Geschenk in einem anderen Geschäftsjahr als dem seines Erwerbs übergeben, sind die Aufwendungen erst im Jahr der Zuwendung bei der Prüfung der Überschreitung der 35-€-Freigrenze zu berücksichtigen.

1.2.2 Welche Aufzeichnungen sind in der Buchhaltung vorzunehmen?

Die Aufwendungen sind nach dem Einkommensteuergesetz (EStG) zusätzlich einzelnn und getrennt von den sonstigen Betriebsausgaben aufzuzeichnen, um als Betriebsausgaben abziehbar zu sein. Konkret bedeutet dies, dass die Buchung auf einem besonderen Konto bzw. eine Aufzeichnung als besonderer Posten erfolgen muss. Die Aufzeichnungen haben zeitnah und fortlaufend zu erfolgen. Die gesonderte Aufzeichnung dient der leichteren Überprüfung, ob die Freigrenze von 35 € eingehalten worden ist.

Hinweis

Sofern die Aufwendungen erst bei den Jahresabschlussarbeiten auf ein Konto umgebucht werden, liegt ein Verstoß gegen eine zeitnahe Erfassung vor. Die umgebuchten Aufwendungen sind trotz eines Nichtüberschreitens der 35-€-Freigrenze steuerlich nicht abziehbar.

Allgemein gilt: Wenn die Aufzeichnungspflicht nicht beachtet wird, sind die betreffenden Aufwendungen nicht als Betriebsausgaben abziehbar.

Aufwendungen für mehrere Geschenke gleicher Art (z.B. zehn Notizbücher) können in einer Summe auf dem gesonderten Konto zusammengefasst werden. Die Namen der Empfänger sind einzeln auf der Einkaufsrechnung zu vermerken.

Die Aufzeichnungspflicht bleibt auch bei der Pauschalierung (siehe Punkt 1.2.4) bestehen.

1.2.3 Wie werden Geschenke beim Empfänger behandelt?

Als Empfänger eines Geschenks muss ein Unternehmer dieses als Betriebseinnahme versteuern. Voraussetzung für die Steuerpflicht ist, dass das Geschenk aus betrieblichem Anlass gegeben wird. Der Wert ist mit dem gemeinen Wert anzusetzen, dieser ist der übliche Endpreis am Abgabeort.

Wenn von der Pauschalierung bei Geschenken Gebrauch gemacht wird, entfällt die Steuerpflicht beim Beschenkten (siehe Punkt 1.2.4).

1.2.4 Pauschalierungsmöglichkeit bei Geschenken

Wenn der Wert von Geschenken beim Empfänger der Besteuerung unterliegt (vgl. Punkt 1.2.3), verkehrt sich die Freude des Beschenkten emotional ins Gegenteil. Dieses gilt insbesondere bei Eintrittskarten für Kultur- und Sportveranstaltungen. Daher ermöglicht es § 37b EStG dem Zuwendenden, die Steuer des Empfängers in pauschaler Form zu übernehmen. Bei Anwendung dieser Pauschalierungsvorschrift müssen Sie als Zuwendender einheitlich alle innerhalb eines Wirtschaftsjahres gewährten Sachzuwendungen, die aus betrieblichem Anlass gewährt werden, mit 30 % versteuern (zuzüglich Solidaritätszuschlag [SolZ] und Kirchensteuer [KiSt]). Bemessungsgrundlage sind Ihre Aufwendungen einschließlich der Umsatzsteuer. Auch der Wert der Zuwendungen an Ihre Arbeitnehmer muss in die Pauschalierung einbezogen werden.

Hinweis

Eine Pauschalierung darf nicht vorgenommen werden, wenn die Aufwendungen je Empfänger und Wirtschaftsjahr den Betrag von 10.000 € übersteigen. Gleiches gilt, wenn die Aufwendungen für eine einzelne Zuwendung diesen Betrag übersteigen.

Durch die Pauschalierung braucht der Empfänger den Wert der Geschenke nicht in seine Gewinnermittlung einzubeziehen. Die Pauschalierung hat somit abgeltende Wirkung. Der Zuwendende muss den Empfänger informieren, dass er die anfallende Steuer übernimmt.

Hinweis

Die pauschale Einkommensteuer wird bei der Lohnsteuer angemeldet und abgeführt. Diese Steuer ist nicht als Betriebsausgabe abzugsfähig.

Die Übernahme der Einkommensteuer des Zuwendungsempfängers seitens des Zuwendenden durch Zahlung von 30 % pauschaler Einkommensteuer wird vom Bundesfinanzhof als weitere Zuwendung angesehen. Der abzugsfähige Höchstbetrag verringert sich dadurch effektiv bei Übernahme der Pauschalierung, und zwar neben der Einkommensteuer auch um SolZ und KiSt. Demnach liegt hier der abzugsfähige Höchstbetrag für Geschenke bei vorsteuerabzugsberechtigten Unternehmern – abhängig vom Bundesland – zwischen 24,97 € netto und 25,16 € netto.

Hinweis

Das Bundesministerium der Finanzen (BMF) hat dieses Urteil des BFH zwar zur Veröffentlichung im Bundessteuerblatt bestimmt, wodurch es grundsätzlich bindend für die Finanzverwaltung wird. Jedoch hat das BMF dabei eine Fußnote gesetzt, die über einen Verweis auf sein Schreiben vom 19.05.2015 explizit ausdrückt, dass weiterhin nur auf den Betrag der Zuwendung abgestellt und die übernommene Steuer nicht mit einbezogen wird.

Ob Sie bei Geschenken an ausländische Geschäftspartner überhaupt Pauschalsteuer abführen müssen – und damit, ob auch diese Geschenke von der neuen Rechtsprechung betroffen sind –, prüfen wir im Einzelfall für Sie. Sie können uns jederzeit gerne darauf ansprechen.

1.3 Zuwendungen an Arbeitnehmer

Aufwendungen aus betrieblichem Anlass für Geschenke an eigene Arbeitnehmer sind in voller Höhe als Betriebsausgaben abziehbar. Dabei sind die lohnsteuerrechtlichen Regelungen zu beachten:

- Geldzuwendungen sind immer lohnsteuerpflichtiger Arbeitslohn.

- Sachzuwendungen sind dann lohnsteuerpflichtiger Arbeitslohn, wenn sie weder Aufmerksamkeiten noch übliche Zuwendungen im Rahmen einer Betriebsveranstaltung darstellen.

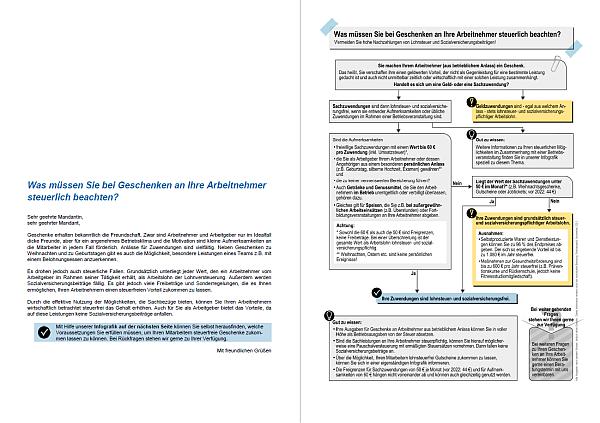

Geschenke an Arbeitnehmer (11/21)

»Was müssen Sie bei Geschenken an Ihre Arbeitnehmer steuerlich beachten?« (#1019992)

Download:

Diverse Freigrenzen und Sonderregelungen ermöglichen es Arbeitgebern, ihren Mitarbeitern Sachbezüge steuerfrei zukommen zu lassen. Anhand unserer Infografik erkennen Ihre Mandanten, welche Höchstbeträge für welche Sachleistungen gelten, und können so Nachzahlungen von Lohnsteuern und Sozialversicherungsbeiträgen sicher vermeiden.

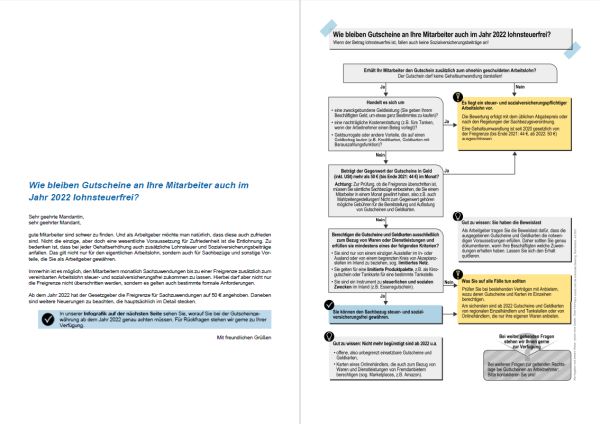

Gutscheine an Arbeitnehmer 2022 (07/21)

»Wie bleiben Gutscheine an Ihre Mitarbeiter auch im Jahr 2022 lohnsteuerfrei?« (#1071665)

Download:

Bei jeder Gehaltszahlung fallen Lohnsteuer und Sozialversicherungsbeiträge an. Immerhin ist es möglich, den Mitarbeitern monatlich Sachzuwendungen bis zu einer Freigrenze zusätzlich zum vereinbarten Arbeitslohn steuer- und sozialversicherungsfrei zukommen zu lassen. Hierbei sind ab 2022 verschiedene Neuerungen zu beachten, die hauptsächlich im Detail stecken.

Aufmerksamkeiten: Lohnsteuerfreie Aufmerksamkeiten sind freiwillige Sachzuwendungen mit einem Wert bis 60 € (brutto, inklusive Umsatzsteuer), die Arbeitgeber ihren Arbeitnehmern oder deren Angehörigen aus einem besonderem Anlass (z.B. silberne Hochzeit, Examen) gewähren und zu keiner nennenswerten Bereicherung führen.

Auch Getränke und Genussmittel, die der Arbeitgeber den Arbeitnehmern im Betrieb unentgeltlich oder verbilligt überlässt, sind steuerfreie Aufmerksamkeiten. Das Gleiche gilt für Speisen, soweit ein betriebliches Interesse des Arbeitgebers vorliegt (z.B. bei außergewöhnlichen Arbeitseinsätzen oder Fortbildungsveranstaltungen), wenn ihr Wert 60 € nicht übersteigt.

Hinweis zur Umsatzsteuer

Unentgeltliche Sachzuwendungen an das Personal lösen generell Umsatzsteuer aus. Jedoch gehören bloße Aufmerksamkeiten nicht zu den steuerbaren Umsätzen. Siehe auch im Steuerlexikon zu Aufmerksamkeiten.

Das Video zeigt, wann und in welcher Höhe Arbeitgeber ihren Mitarbeitern Aufmerksamkeiten zukommen lassen können.

2 Bewirtungskosten

2.1 Wann liegt steuerrechtlich eine Bewirtung vor?

2.2 Was ist unter „geschäftlichem Anlass“ zu verstehen?

2.3 Wann sind Bewirtungskosten angemessen?

2.4 Welche Aufzeichnungen sind vorzunehmen?

2.5 Bewirtung durch Arbeitnehmer

Bewirtungskosten können in der Regel steuerlich geltend gemacht werden, wenn sie im Zusammenhang mit einer beruflich bedingten Tätigkeit anfallen. Hier sind einige der Bewirtungskosten, die steuerlich absetzbar sein können:

-

Geschäftsessen: Dies sind Kosten für Mahlzeiten, die im Rahmen eines Geschäftstreffens oder einer beruflich bedingten Veranstaltung anfallen.

-

Kundenbewirtung: Kosten für Mahlzeiten oder Getränke, die im Rahmen von Geschäftsbesprechungen oder Kundentreffen anfallen, können steuerlich geltend gemacht werden.

-

Geschäftsreisen: Die Kosten für Mahlzeiten, die im Rahmen einer Geschäftsreise anfallen, können als Bewirtungskosten abgesetzt werden.

-

Veranstaltungen: Kosten für Mahlzeiten, die im Rahmen von beruflich bedingten Veranstaltungen wie Konferenzen oder Schulungen anfallen, können steuerlich geltend gemacht werden.

Das Finanzamt prüft Bewirtungsbelege, um sicherzustellen, dass die angegebenen Kosten tatsächlich im Zusammenhang mit einer beruflich bedingten Tätigkeit angefallen sind und angemessen sind. Hier sind einige der Faktoren, die bei der Überprüfung von Bewirtungsbelegen berücksichtigt werden:

-

Zweckmäßigkeit: Das Finanzamt prüft Bewirtungskosten auf seine Angemessenheit und Zweckmäßigkeit. Das Finanzamt prüft, ob die Bewirtung angemessen war, um den beruflichen Zweck zu erfüllen. Hierbei werden Faktoren wie Art und Umfang der Bewirtung, Teilnehmerzahl und Teilnehmerstatus berücksichtigt.

-

Dokumentation: Das Finanzamt überprüft die Dokumentation der Bewirtung, einschließlich Rechnungen und Quittungen, um sicherzustellen, dass alle Kosten angemessen belegt sind.

-

Übereinstimmung mit Geschäftspraktiken: Das Finanzamt prüft, ob die Bewirtung im Einklang mit den üblichen Geschäftspraktiken des Unternehmens steht.

-

Häufigkeit der Bewirtung: Das Finanzamt überprüft, ob die Häufigkeit der Bewirtung angemessen ist und nicht übermäßig ist.

-

Betriebsausgabenregelung: Das Finanzamt prüft, ob die Bewirtungskosten im Einklang mit den geltenden Regelungen für Betriebsausgaben stehen.

Es ist wichtig zu beachten, dass jede Bewirtung einzigartig ist und dass das Finanzamt die spezifischen Umstände jeder Bewirtung bei seiner Überprüfung berücksichtigt. Daher ist es ratsam, sorgfältig aufbewahrte Belege und Aufzeichnungen zu führen, um eine effiziente Überprüfung durch das Finanzamt zu ermöglichen.

Hinweis: Aufwendungen für die betrieblich veranlasste Bewirtung von Geschäftspartnern können nur in Höhe von 70 % der angemessenen Bewirtungskosten als Betriebsausgaben abgezogen werden (einschließlich der enthaltenen Bewirtungskosten des Unternehmers und von teilnehmenden Arbeitnehmern).

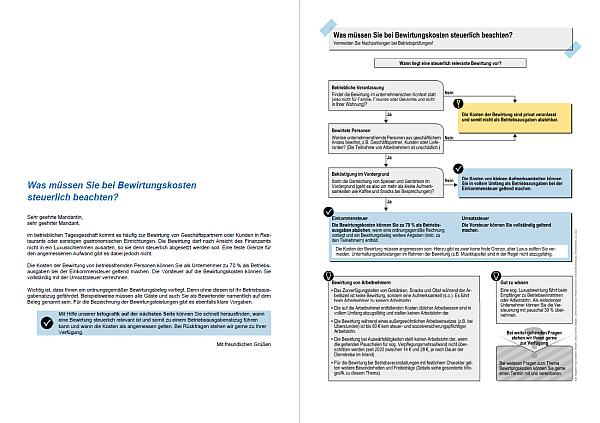

Bewirtungskosten berechnen

Bewirtungskosten (07/21)

»Was müssen Sie bei Bewirtungskosten steuerlich beachten?« (#1021011)

Download:

Kosten für die Bewirtung von Geschäftspartnern oder Kunden in gastronomischen Einrichtungen fallen in fast allen Unternehmen an. Unsere Infografik vermittelt Ihnen, wann eine steuerlich relevante Bewirtung vorliegt, welche Voraussetzungen für den Betriebsausgabenabzug erfüllt sein müssen und welche Besonderheiten bei der Bewirtung von Arbeitnehmern gelten.

Beispiel:

Ein Firmenchef lädt einen Geschäftsfreund zu einem Geschäftsessen ein. Die angemessenen Kosten betragen 80 € (netto, also ohne Umsatzsteuer).

Lösung:

Der Firmenchef kann 70 % von 80 €, also 56 €, als Betriebsausgabe geltend machen. Der verbleibende Betrag von 24 € mindert nicht seinen Gewinn.

AAufwendungen für betrieblich veranlasste Arbeitnehmerbewirtung sind in vollem Umfang als Betriebsausgaben abziehbar; sie können jedoch beim Arbeitnehmer lohnsteuerpflichtig sein (siehe Punkt 1.3). Aufwendungen für die eigene Bewirtung des Unternehmers oder private Feiern können nicht steuerlich geltend gemacht werden. Hierbei handelt es sich um Kosten der privaten Lebensführung.

Hinweis:

Die Regelung gilt gleichermaßen für Überschusseinkünfte (z.B. bei Einkünften aus nichtselbständiger Arbeit oder aus Vermietung und Verpachtung).

2.1 Wann liegt steuerrechtlich eine Bewirtung vor?

Eine Bewirtung liegt vor, wenn die Darreichung von Speisen und Getränken eindeutig im Vordergrund steht. Bewirtungskosten sind Aufwendungen für Speisen und Getränke und die damit zusammenhängenden Nebenkosten (z.B. Trinkgelder, Garderobengebühren).

Hinweis

Die Gewährung von Aufmerksamkeiten in geringem Umfang, beispielsweise Kaffee und Gebäck anlässlich geschäftlicher Besprechungen, ist keine Bewirtung, sondern gilt als übliche Aufmerksamkeitsgeste.

2.2 Was ist unter „geschäftlichem Anlass“ zu verstehen?

Geschäftlich veranlasst sind Bewirtungen, an denen Geschäftspartner (betriebsfremde Personen) teilnehmen. Die Teilnahme von Arbeitnehmern ist unschädlich. Wenn der Anlass der Bewirtung privater Natur ist (z.B. Geburtstag, Hochzeit), können die Kosten steuerlich nicht berücksichtigt werden. Für den bewirteten Geschäftspartner stellt die Bewirtung aus geschäftlichem Anlass keine Betriebseinnahme dar und für den bewirteten Arbeitnehmer keinen Arbeitslohn.

Hinweis

Ein geschäftlicher Anlass liegt auch vor, wenn die Bewirtung dazu dient, Geschäftsbeziehungen zur betreffenden Person erst anzubahnen.

Bei Bewirtung in der Privatwohnung des Unternehmers wird grundsätzlich eine private Veranlassung u unterstellt, so dass Aufwendungen dafür nicht als Betriebsausgaben abgezogen werden können.

2.3 Wann sind Bewirtungskosten angemessen?

Abzugsfähig mit 70 % der Aufwendungen sind nur Bewirtungsaufwendungen in angemessener Höhe. Unangemessen hohe Aufwendungen können nicht, auch nicht eingeschränkt, als Betriebsausgaben abgezogen werden. Unangemessen sind Bewirtungsaufwendungen dann, wenn ein Missverhältnis zwischen Anlass und Höhe der Bewirtung besteht. Diese Verhältnismäßigkeit wird die Finanzbehörde im Einzelfall prüfen. . Eine feste betragsmäßige Grenze, ab wann Bewirtungskosten als unangemessen anzusehen sind, gibt es nicht. Jede Bewirtung ist vielmehr für sich auf die Angemessenheit hin zu prüfen.

2.4 Welche Aufzeichnungen sind vorzunehmen?

Das Gesetz verlangt ausdrücklich einen Nachweis über die Höhe und den Anlass der Bewirtung. Der Nachweis hat schriftlich zu erfolgen und muss folgende Angaben enthalten:

- Ort und Datum sowie Höhe der Aufwendungen (inklusive Trinkgeld),

- alle Teilnehmer (inklusive dem Gastgeber),

- konkreter Anlass (z.B. „Planung Projekt XY“; die Bezeichnung „Geschäftsessen“ reicht nicht aus),

- Unterschrift des Unternehmers.

Bei Bewirtungen in Gaststätten oder Restaurants erfolgt der Nachweis über Ort, Datum und Höhe der Aufwendungen durch die maschinell erstellte Rechnung der Gaststätte bzw. des Restaurants. Aus diesen Rechnungen müssen sich Name und Anschrift der Gaststätte, der Tag der Bewirtung sowie die in Anspruch genommene Leistung nach Art, Umfang und Entgelt (als Bruttobetrag inklusive Umsatzsteuer unter Angabe des Steuersatzes) ergeben. In der Rechnung müssen auch die einzelnen Posten gesondert aufgeführt werden, ein allgemeiner Posten „Speisen und Getränke“ genügt nicht für den Betriebskostenabzug.

Hinweis

Bei Gaststättenrechnungen über 250 € inklusive Umsatzsteuer müssen zusätzlich sowohl der Name und die Anschrift des Gastgebers als auch die Rechnungs- und Steuernummer der Gaststätte enthalten sein.

Angaben zum Anlass und zu den Teilnehmern können entweder auf der maschinellen Rechnung handschriftlich oder auf einem separaten Beleg, der aber fest mit der Rechnung verbunden sein muss, vorgenommen werden. Des Weiteren sind die Bewirtungsaufwendungen zeitnah einzeln und getrennt aufzuzeichnen. Sie sind bei der Buchführung auf einem gesonderten Konto zu erfassen.

Sind die Bewirtungskosten Betriebsausgaben, kann die darauf entfallende Vorsteuer in vollem Umfang bei der Umsatzsteuer abgezogen werden. Dies betrifft aber nur den Vorsteuerabzug. Die nicht abziehbaren Betriebsausgaben von 30 % erhöhen den Gewinn.

Hinweis

Sind die Angaben der Belege lückenhaft, können die Aufwendungen insgesamt nicht abgezogen werden, auch wenn der Steuerpflichtige die Höhe und betriebliche Veranlassung in anderer Weise nachweist oder glaubhaft macht. Achten Sie daher bei Restaurantrechnungen genau darauf, dass

- Name und Anschrift der Gaststätte vollständig ersichtlich sind,

- Ort, Datum und die einzelnen Posten mit allen umsatzsteuerlichen Details auf der Rechnung vollständig und korrekt sind,

- Ihr Betriebsname bei Rechnungen über 250 € auf der Rechnung angegeben ist,

- bei Beträgen über 250 € Rechnungs- und Steuernummer des Gastwirts verzeichnet sind,

- alle Teilnehmer mit Namen aufgeführt sind,

- der Anlass des Geschäftsessens genannt ist,

- SiSie die Richtigkeit der Angaben mit Ihrer Unterschrift bestätigen.

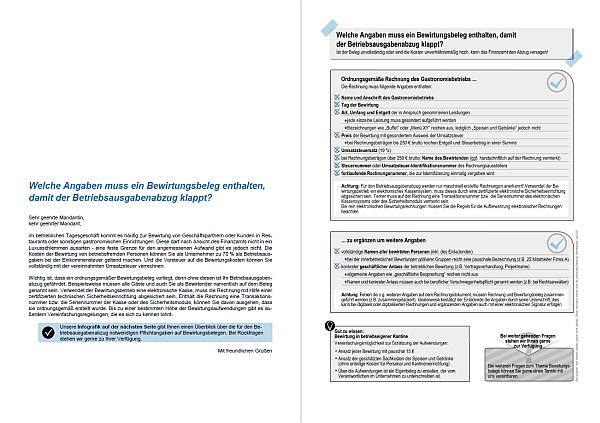

Bewirtungsbelege (07/21)

»Welche Angaben muss ein Bewirtungsbeleg enthalten, damit der Betriebsausgabenabzug klappt?« (#1021012)

Download:

Kosten für die Bewirtung von Geschäftspartnern oder Kunden in gastronomischen Einrichtungen fallen in fast allen Unternehmen an. Mit Hilfe unserer Checkliste können Ihre Mandanten selbst überprüfen, ob die Rechnung des Gastronomiebetriebs alle für den Betriebsausgabenabzug erforderlichen Angaben enthält.

2.5 Bewirtungen durch Arbeitnehmer

Arbeitnehmer können beruflich veranlasste Aufwendungen für Bewirtungen von Geschäftspartnern, die sie wirtschaftlich selbst tragen – also ohne Erstattung durch den Arbeitgeber –, in Höhe von 70 % als Werbungskosten bei den Einkünften aus nichtselbständiger Arbeit geltend machen. Die vorgenannten Nachweispflichten (siehe Punkt 2.4) sind zu beachten.

Aufwendungen für reine Arbeitnehmerbewirtungen sind Werbungskosten, wenn der bewirtende Arbeitnehmer erfolgsabhängige Lohnbezüge erhält. Aufwendungen eines Arbeitnehmers sind auch dann Werbungskosten, wenn ein beruflicher Anlass vorliegt und nur Personen aus dem beruflichen Umfeld teilnehmen.

Beispiel

Als Werbungskosten gelten die Aufwendungen etwa für:

- eine Feier zum 25-jährigen Dienstjubiläum

- die Antrittsvorlesung eines Chefarztes an einer Universitätsklinik

- die Abschiedsfeier eines leitenden Beamten während der Dienstzeit im Dienstgebäude.

Bewirtungen aus Anlass eines besonderen persönlichen Ereignisses des Arbeitnehmers (z.B. Geburtstag) sind als Kosten der privaten Lebensführung anzusehen. Sie stellen damit für den Arbeitnehmer keine Werbungskosten seiner Lohneinkünfte dar.

3 Betriebsveranstaltungen und der Freibetrag von 110 €

3.1 Berechnung des 110-€-Freibetrags

3.2 Umsatzsteuerliche Auswirkungen

Betriebsveranstaltungen sind Veranstaltungen auf betrieblicher Ebene mit gesellschaftlichem Charakter, etwa Betriebsausflügee, Weihnachtsfeiern und Jubiläumsfeiern. Eine Betriebsveranstaltung liegt nur vor, wenn der Teilnehmerkreis überwiegend besteht aus Betriebsangehörigen, deren Begleitpersonen und gegebenenfalls weiteren Personen, die einen besonderen Bezug zu den Mitarbeitern haben (z.B. Leiharbeiter oder Mitarbeiter anderer Unternehmen im Konzernverbund).

Aufwendungen des Arbeitgebers für Betriebsveranstaltungen unterliegen grundsätzlich nicht der Lohnsteuer, da sie im überwiegend eigenbetrieblichen Interesse getätigt werden, etwa zur Förderung des Kontakts der Mitarbeiter untereinander. Sofern aber die Aufwendungen einen Betrag von 110 € je Betriebsveranstaltung und teilnehmendem Arbeitnehmer übersteigen , sind die übersteigenden Aufwendungen lohnsteuerpflichtig.

Hinweis

Anstatt die Lohnsteuer bei jedem einzelnen Arbeitnehmer, auf den mehr als 110 € entfällt, zu berechnen, kann der Arbeitgeber die steuerpflichtigen Beträge mit einem Pauschsteuersatz von 25 % (zuzüglich SolZ und KiSt) belegen.

Voraussetzungg für die Gewährung des Freibetrags von 110 € ist, dass die Betriebsveranstaltung allen Angehörigen des Betriebs oder eines Betriebsteils offensteht. Bei einer Beschränkung des Teilnehmerkreises müssen sachliche Gründe hierfür vorliegen, sie darf sich nicht als eine Bevorzugung bestimmter Arbeitnehmergruppen darstellen. Zulässig sind somit auch Abteilungsversammlungen, Pensionärstreffen oder Treffen von Jubilaren ab zehn Jahren Betriebszugehörigkeit. Die Ehrung eines einzelnen Jubilarss gilt nicht als begünstigte Betriebsveranstaltung.

Hinweis:

Für den einzelnen Arbeitnehmer sind jährlich maximal zwei Betriebsveranstaltungen mit je 110 € Freibetrag begünstigt.

Sofern die Betriebsveranstaltung außerhalb der ersten Tätigkeitsstätte des Arbeitnehmers stattfindet, können seine Reisekosten steuerfrei erstattet werden.

Nehmen an einer Betriebsveranstaltung zusätzlich Geschäftspartner und deren Arbeitnehmer teil, sind die anteiligen Aufwendungen für diese Personen nach den Regelungen des Bewirtungsaufwands für geschäftliche Bewirtungen nur mit 70 % des Aufwands und ohne Berücksichtigung des Freibetrags von 110 € als Betriebsausgabe abzugsfähig (siehe Punkt 2).

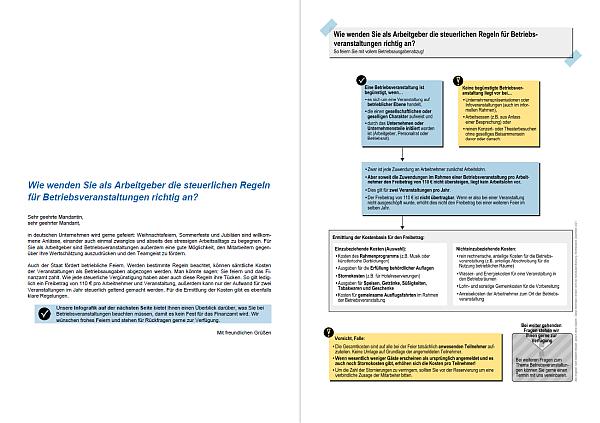

Betriebsveranstaltungen (12/21)

»Wie wenden Sie als Arbeitgeber die steuerlichen Regeln für Betriebsveranstaltungen richtig an?« (#1019986)

Download:

Für die Arbeitgeber unter Ihnen sind Betriebsveranstaltungen eine gute Möglichkeit, den Teamgeist zu stärken und den Mitarbeitern ihre Wertschätzung auszudrücken. Mit unserer Infografik wissen Ihre Mandanten, welche Voraussetzungen eine begünstigte Veranstaltung erfüllen muss, welche steuerlichen Regelungen dabei gelten und was bei der Ermittlung der Kostenbasis zu beachten ist.

3.1 Berechnung des 110-€-Freibetrags

Aufwendungen für die nachstehenden Kostenpunktee sind bei Betriebsveranstaltungen zulässig:

- Speisen und Getränke,

- Tabakwaren und Süßigkeiten,

- äußerer Rahmen (Musik, Gestaltung der Räume, Beleuchtung),

- Eintrittskarten für kulturelle oder sportliche Veranstaltungen, wenn sie zusätzlich angeboten werden,

- Geschenke an die Arbeitnehmer und deren Begleitpersonen,

- Übernahme von Übernachtungs- und Fahrtkosten.

Die berücksichtigungsfähigen Aufwendungen sind zu gleichen Teilen auf alle anwesenden Teilnehmer aufzuteilen. Sodann ist der auf eine Begleitperson entfallende Anteil der Aufwendungen dem jeweiligen Arbeitnehmer zuzurechnen. Sofern der so ermittelte Betrag den Freibetrag von 110 € übersteigt, ist der überschießende Betrag der Lohnsteuer und Sozialversicherung zu unterwerfen. Für Begleitpersonen ist kein zusätzlicher Freibetrag von 110 € anzusetzen. Durch Aufzeichnungen ist somit die Zahl der anwesenden Teilnehmer und der Begleitpersonen nachzuweisen.

Beispiel

Die Aufwendungen für eine Betriebsveranstaltung betragen 10.000 €. Es nehmen 75 Arbeitnehmer und 25 Begleitpersonen teil.

Die Aufwendungen sind auf 100 Personen zu verteilen, so dass auf jede Person ein Zuwendungsbetrag von 100 € entfällt.

Durch die Hinzurechnung der Aufwendungen für Begleitpersonen ist bei 25 Arbeitnehmern ein Betrag von 200 € anzusetzen. Abzüglich des Freibetrags von 110 € verbleibt bei diesen ein steuerpflichtiger Anteil von 90 €.

Die Aufwendungen für die Mitarbeiter ohne Begleitperson liegen innerhalb des Freibetrags von 110 €, so dass bei ihnen keine Lohnsteuer anfällt.

3.2 Umsatzsteuerliche Auswirkungen

Von den Aufwendungen für Betriebsveranstaltungen können die Vorsteuern abgezogenn werden, wenn der Betrag einschließlich Mehrwertsteuer den Wert von 110 € je Arbeitnehmer nicht übersteigt. Andernfalls ist aus der Summe der überschießenden Beträge ein Vorsteuerabzug nicht zulässig.

Wir stehen Ihnen gerne für weitere Fragen zur Verfügung.

Rechtsstand: Oktober 2017

Alle Informationen und Angaben in diesem Mandanten-Merkblatt haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.

>Die steuerliche Behandlung von Geschenken und Bewirtungen ist, wie Sie sehen, sehr komplex. Diese Komplexität lässt aber auch an bestimmten Stellen Steuergestaltungen zu. Vorteile aus diversen Gestaltungen ergeben sich für Sie als auch für Ihre Mitarbeiter. Es lohnt sich also für alle Beteiligten mit mir diesbezüglich Kontakt aufzunehmen.

Aktuelles + weitere Infos

Vorsteuerabzug bei Betriebsveranstaltungen nur bis 110 € je Teilnehmer

Das Urteil des Bundesfinanzhofs (BFH) zu Betriebsveranstaltungen bringt wichtige Klarstellungen für Unternehmen, die Vorsteuer aus den Kosten solcher Veranstaltungen abziehen möchten. Hier sind die wesentlichen Punkte zusammengefasst:

-

Vorsteuerabzug bis 110 € pro Teilnehmer: Ein Vorsteuerabzug ist grundsätzlich möglich, wenn die Kosten der Betriebsveranstaltung 110 € je teilnehmendem Arbeitnehmer nicht übersteigen. Dieser Betrag schließt die Kosten für den äußeren Rahmen der Veranstaltung, wie Raumiete, mit ein.

-

Aufmerksamkeiten: Umsatzsteuerlich wird die 110-€-Grenze als Freigrenze für Aufmerksamkeiten betrachtet. Bleiben die Kosten unter dieser Grenze, gilt die Leistung als Aufmerksamkeit.

-

Überschreitung der 110-€-Grenze: Liegen die Kosten über 110 € pro Teilnehmer, ist ein Vorsteuerabzug nur dann möglich, wenn ein vorrangiges Unternehmensinteresse an der Veranstaltung besteht und der persönliche Vorteil des Arbeitnehmers als nebensächlich erscheint.

-

Kein Vorsteuerabzug bei bloßer Verbesserung des Betriebsklimas : Die Verbesserung des Betriebsklimas allein reicht nicht aus, um ein vorrangiges Unternehmensinteresse zu begründen und damit den Vorsteuerabzug zu ermöglichen.

-

Unternehmerisches Interesse: Ein unternehmerisches Interesse kann angenommen werden, wenn die Veranstaltung während der Dienstzeit stattfindet, die Qualität der Speisen und Getränke nebensächlich ist oder wenn die Teilnahme der Arbeitnehmer an der Veranstaltung verpflichtend ist.

Das Urteil stellt klar, dass die umsatzsteuerlichen Regeln für den Vorsteuerabzug bei Betriebsveranstaltungen strenger sind als die einkommensteuerlichen Regeln für den Betriebsausgabenabzug und die Behandlung als Arbeitslohn. Unternehmen müssen daher die Kosten und den Kontext ihrer Betriebsveranstaltungen sorgfältig prüfen, um sicherzustellen, dass sie die Voraussetzungen für den Vorsteuerabzug erfüllen.

Exklusive Abschiedsfeier im Stile einer „Zirkusveranstaltung“ führt zu nicht abziehbarem Repräsentationsaufwand

Das Urteil des Finanzgerichts (FG) Nürnberg bezüglich der Abschiedsfeier eines Geschäftsführers hebt hervor, dass bestimmte Arten von Aufwendungen als nicht abziehbarer Repräsentationsaufwand angesehen werden können, insbesondere wenn sie aufgrund ihres exklusiven Charakters von einer gewöhnlichen Feierlichkeit abweichen.

Kernpunkte des Urteils:

- Sachverhalt: Ein ehemaliger Geschäftsführer und GmbH-Gesellschafter veranstaltete eine Abschiedsfeier in einem ehemaligen Rittergut mit einem aufwendigen Unterhaltungsprogramm.

- Entscheidung: Das FG Nürnberg entschied, dass die Gesamtaufwendungen von 586,30 EUR pro Person als unangemessene Repräsentationsaufwendungen gemäß § 9 Abs. 5 i.V.m. § 4 Abs. 5 S. 1 Nr. 4 des Einkommensteuergesetzes (EStG) nicht bei den Einkünften aus nicht selbstständiger Arbeit abzugsfähig sind.

- Begründung: Die Veranstaltung hob sich aufgrund ihres Austragungsorts und des gewählten Rahmens deutlich von einer gewöhnlichen Feierlichkeit ab.

Praxistipp:

- Unübliche Aufwendungen: Bei der Planung von Veranstaltungen sollten Unternehmen darauf achten, dass der Ort der Veranstaltung und die Art und Weise der Unterhaltung der Gäste nicht so exklusiv sind, dass sie als unüblich im Sinne des § 4 Abs. 5 S. 1 Nr. 4 EStG angesehen werden könnten.

- Freigrenze für Betriebsveranstaltungen: Die Freigrenze von 110 EUR für Betriebsveranstaltungen nach § 19 Abs. 1 S. 1 Nr. 1a EStG kann als Orientierungshilfe dienen, um zu beurteilen, ob eine Veranstaltung als außergewöhnlich mit unangemessenen Repräsentationsaufwendungen angesehen werden könnte.

Bedeutung für Unternehmen:

Das Urteil unterstreicht die Wichtigkeit für Unternehmen und Geschäftsführer, die Angemessenheit von Aufwendungen für Veranstaltungen zu bewerten. Aufwendungen, die deutlich über das Übliche hinausgehen, können steuerlich nicht geltend gemacht werden. Dies gilt insbesondere für Veranstaltungen, die einen besonders exklusiven Charakter haben und sich dadurch von normalen betrieblichen Feiern unterscheiden. Unternehmen sollten daher bei der Planung von Veranstaltungen sowohl den finanziellen Rahmen als auch den steuerlichen Kontext berücksichtigen.

Rechtsgrundlagen zum Thema: bewirtung

EStGEStG § 4 Gewinnbegriff im Allgemeinen

EStR

EStR R 4.7 (Betriebseinnahmen und -ausgaben

EStR R 4.10 Geschenke, Bewirtung, andere die Lebensführung berührende Betriebsausgaben

EStR R 4.11 Besondere Aufzeichnung

UStG

UStG § 15 Vorsteuerabzug

UStAE

UStAE 3.6. Abgrenzung von Lieferungen und sonstigen Leistungen bei der Abgabe von Speisen und Getränken

UStAE 4.23.1. Beherbergung und Beköstigung von Jugendlichen

UStAE 12.10. Zusammenschlüsse steuerbegünstigter Einrichtungen

UStAE 15.2. Allgemeines zum Vorsteuerabzug

UStAE 15.6. Vorsteuerabzug bei Repräsentationsaufwendungen

UStAE 3.6. Abgrenzung von Lieferungen und sonstigen Leistungen bei der Abgabe von Speisen und Getränken

UStAE 4.23.1. Beherbergung und Beköstigung von Jugendlichen

UStAE 12.10. Zusammenschlüsse steuerbegünstigter Einrichtungen

UStAE 15.2. Allgemeines zum Vorsteuerabzug

UStAE 15.6. Vorsteuerabzug bei Repräsentationsaufwendungen

UStR

UStR 117. Beherbergung und Beköstigung von Jugendlichen

UStR 170a. Zusammenschlüsse steuerbegünstigter Einrichtungen

UStR 192. Abzug der gesondert in Rechnung gestellten Steuerbeträge als Vorsteuer

UStR 197. Vorsteuerabzug bei Repräsentationsaufwendungen

AEAO

AEAO Zu § 67a Sportliche Veranstaltungen:

AEAO Zu § 68 Einzelne Zweckbetriebe:

LStR

R 8.1 LStR Bewertung der Sachbezüge

EStH 4.10.5.9 4.11 12.1 33.1.33.4

LStH 9.1 19.6

Steuer-Newsletter

Steuer-Newsletter