Die steuerliche Wertermittlung von Immobilien ist ein komplexes Feld, das sowohl für Privatpersonen als auch für Unternehmen von großer Bedeutung ist. Die Möglichkeit, steuerfreie Gewinne durch die Überführung von betrieblichem Immobilienvermögen ins Privatvermögen zu generieren, unterstreicht die Wichtigkeit einer genauen und strategischen Bewertung von Immobilien. Hier sind einige Schlüsselaspekte, die in Betracht gezogen werden sollten:

1. Das Wichtigste in Kürze

Die Bewertung von Immobilien kann erhebliche steuerliche Auswirkungen haben.

Verschiedene Steuern wie Erbschaftssteuer, Grunderwerbsteuer, Grundsteuer, Schenkungssteuer und Spekulationssteuer sind relevant.

Die Nutzung eines qualifizierten Verkehrswertgutachtens kann dazu beitragen, den steuerlichen Wert einer Immobilie realistisch zu bestimmen.

2. Steuerliche Bewertung von Immobilien

Das Finanzamt nutzt vereinfachte Verfahren zur Bewertung, die nicht immer den tatsächlichen Marktwert widerspiegeln.

Für die steuerliche Bewertung sind das Ertragswertverfahren, das Sachwertverfahren und das Vergleichswertverfahren gesetzlich vorgeschrieben.

3. Steuerliche Fort- und Abschreibungen

Vermietete Immobilien können über einen langen Zeitraum linear

abgeschrieben werden.

Sanierungsmaßnahmen an Denkmälern und energetische Gebäudesanierungen bieten zusätzliche steuerliche Vorteile.

4. Steuerfreie Gewinne

Die Überführung von betrieblichem Immobilienvermögen ins Privatvermögen kann unter Nutzung eines Verkehrswertgutachtens steuerfreie Gewinne ermöglichen.

Die aktuelle Wirtschaftsphase bietet besondere Chancen für die Realisierung von Wertsteigerungen.

Expertentipp

Die Auswahl eines erfahrenen und unabhängigen Immobiliensachverständigen ist entscheidend für die Erstellung eines Gutachtens, das den realistischen Marktwert einer Immobilie widerspiegelt. Dies kann nicht nur zur Minimierung der Steuerlast beitragen, sondern auch bei der strategischen Planung von Immobilientransaktionen unterstützen.

Fazit

Die steuerliche Bewertung von Immobilien erfordert ein tiefes Verständnis der relevanten Gesetze und Bewertungsverfahren. Durch die Nutzung von Verkehrswertgutachten und die Berücksichtigung aktueller Marktdaten können Eigentümer steuerliche Vorteile realisieren. Es ist ratsam, sich frühzeitig mit einem Experten zu beraten, um die steuerlichen Möglichkeiten voll auszuschöpfen und potenzielle Risiken zu minimieren.

Zur Ermittlung des Verkehrswertes einer Immobilie ist in der Regel der Ertragswert der Immobilie anhand eines Verfahrens zu ermitteln, das am jeweiligen Immobilienmarkt anerkannt ist. Zur Plausibilisierung können auch andere am jeweiligen Immobilienmarkt anerkannte Bewertungsverfahren herangezogen werden, wenn dies für eine sachgerechte Bewertung der Immobilie nach Auffassung des Bewerters erforderlich oder zweckmäßig erscheint.

Es gibt verschiedene Methoden, um den Wert einer Immobilie zu ermitteln. Die am häufigsten verwendeten Methoden sind die yb>Vergleichswertmethode, die Ertragswertmethode und die Sachwertmethode.

Vergleichswertmethode: Diese Methode basiert auf Vergleichen von Verkaufspreisen

von ähnlichen Immobilien in der gleichen Lage. Dabei werden Faktoren wie Größe, Zustand, Alter und Ausstattung der Immobilie berücksichtigt.

Ertragswertmethode: Diese Methode berücksichtigt den erwarteten Ertrag, den die Immobilie generieren wird. Dazu werden Faktoren wie Mieteinnahmen, Kosten und Steuern berücksichtigt.

Sachwertmethode: Diese Methode berücksichtigt den Wert der Bodensubstanz und des Gebäudes. Dazu werden die Baukosten, der Bodenwert und die Inflation berücksichtigt.

Es ist wichtig zu beachten, dass keine Methode alleinig die richtige Wertbestimmung einer Immobilie liefert. Eine genaue Bestimmung erfordert

oft eine Kombination aus mehreren Methoden und eine sorgfältige Prüfung aller Faktoren, die den Wert beeinflussen können. Ein erfahrener und

lizensierter Immobilienbewerter wird in der Lage sein, den Wert einer Immobilie mit einer hohen Genauigkeit zu bestimmen.

Immobilienbewertung kostenlos, online & sofort

Hier können Sie Immobilien kostenlos, online & sofort nach dem Bewertungsverfahren für die Grundsteuer kostenlos online bewerten

Grundsteuer Steuerrechner

Berechnung nach dem Bundesmodell für Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein,Thüringen

Übersicht über die Bewertung des Grundvermögens gemäß den §§ 145 ff des

Bewertungsgesetzes (BewG) und den Richtlinien R 158 ff der

Erbschaftsteuerrichtlinien (ErbStR). Hier sind die wichtigsten Punkte

zusammengefasst:

Allgemeines zur Grundvermögensbewertung:

Grundvermögen umfasst Grundbesitz, der nicht land- und

forstwirtschaftlichem Vermögen oder Betriebsvermögen zugeordnet

wird.

Die Bewertung des Grundbesitzes erfolgt mit realistischeren

Werten für Erbschaft- und Schenkungsteuer, basierend auf 50 %

der tatsächlichen Verkehrswerte.

Unbebaute Grundstücke:

Der Wert unbebauter Grundstücke bestimmt sich nach Fläche und

Bodenrichtwert, abzüglich eines Abschlags von 20 %.

Bebaute Grundstücke:

Bebaute Grundstücke werden nach einem vereinfachten

Ertragswertverfahren bewertet, das in den §§ 146ff BewG geregelt

ist.

Die Bewertung berücksichtigt Faktoren wie Jahresmiete,

Wertminderung wegen Alters und einen Zuschlag von 20 % für Ein-

und Zweifamilienhäuser.

Sonderfälle:

Für Gebäude mit speziellen Nutzungen oder solche, die nicht

vermietet sind, gelten besondere Bewertungsregeln.

Erbbaurechte und Gebäude auf fremdem Grund und Boden

:

Die Bewertung von Erbbaurechten wurde geändert, um unangemessene

Bewertungsergebnisse bei kurzen Restlaufzeiten zu vermeiden.

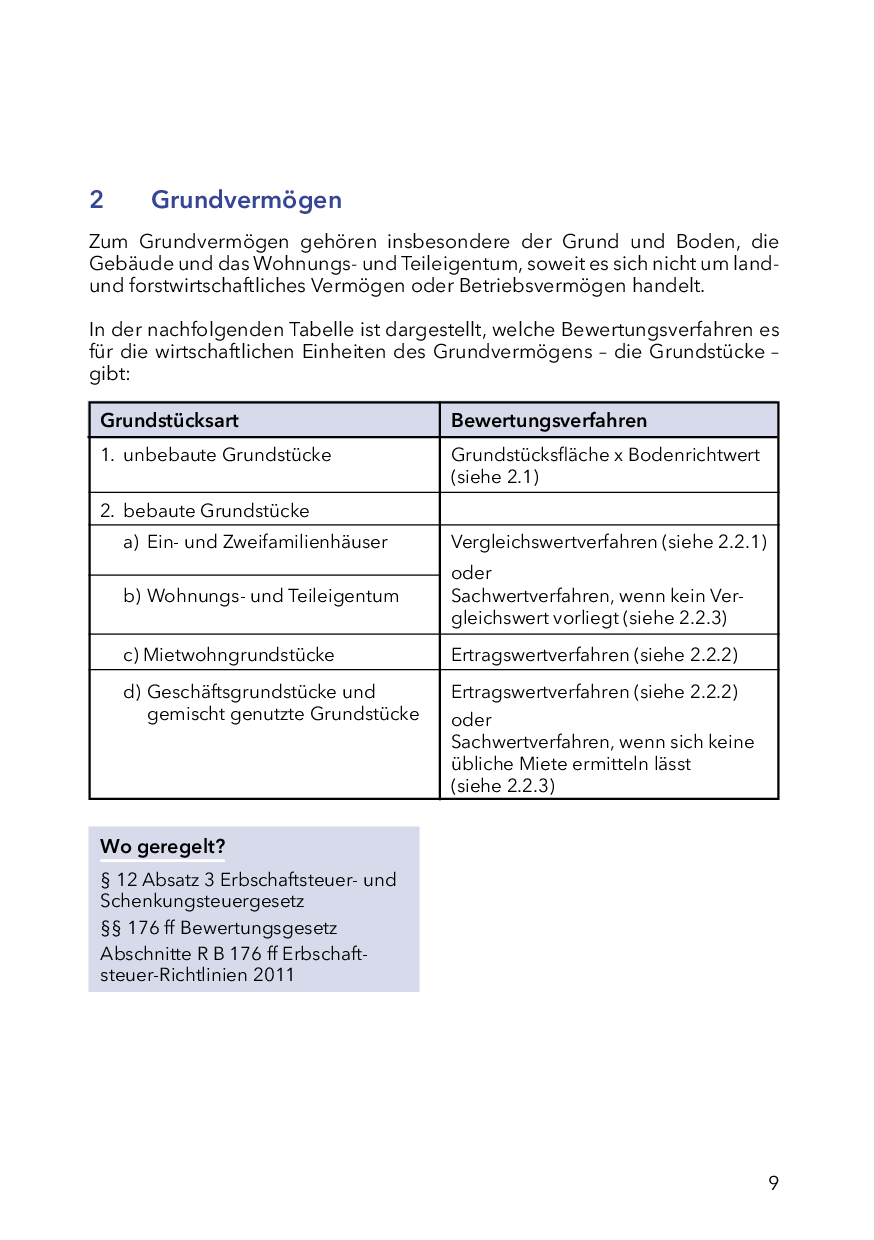

Zunächst muss zwischen bebauten und unbebauten Grundstücken unterschieden werden. Die bebauten Grundstücke lassen sich dann wie folgt den einzelnen Bewertungsverfahren zuordnen. Die Zuordnung ergibt sich aus § 182 BewG. Grundsätzlich bietet sich daher folgender Überblick an:

Grundstücke, die eigentlich zum Vergleichswertverfahren gehören, sich ein solcher jedoch nicht ermitteln lässt

Grundstücke, die eigentlich zum Ertragswertverfahren gehören, bei denen sich jedoch keine übliche Miete ermitteln lässt

sonstige bebaute Grundstücke

1/8

Bewertung unbebauter Grundstücke

Die Bewertung unbebauter Grundstücke richtet sich nach § 179 BewG. Der Wert unbebauter Grundstücke bestimmt sich regelmäßig nach ihrer Fläche und den Bodenrichtwerten nach § 196 Baugesetzbuch.

Die Bodenrichte können i. d. R. bei den lokal zuständigen Gutachterausschüssen erfragt werden. Dazu muss das Grundstück mit Gemarkung, Grundbuchblatt/Flur, Flurstück bezeichnet sein. Ggfs. kann man auch entsprechende Informationen aus dem Internet auf der Seite der lokalen Gutachterausschüsse einsehen. Je nach Bundesland stehen diese Informationen sogar kostenlos zur Verfügung.

Sofern der Gutachterausschuss ausnahmsweise keinen Bodenrichtwert für das betreffende Grundstück ermittelt, ist der Bodenwert aufgrund der Regelung in § 179 Satz 4 BewG aus den Werten vergleichbarer Flächen abzuleiten.

Vergleichswertverfahren

Das Vergleichswertverfahren ist maßgeblich für Wohneigentum, Teileigentum sowie Ein- und Zweifamilienhäuser.

Im Vergleichswertverfahren sind nach § 183 BewG Kaufpreise von vergleichbaren Grundstücken heranzuziehen. Damit ein vergleichbares Grundstück vorliegt, müssen die Wert beeinflussenden Merkmale hinreichend übereinstimmten.

Grundsätzlich erfordert die Ermittlung des Vergleichswerts eine Nachfrage bei den lokalen Gutachterausschüssen, die dann einen entsprechenden Vergleichskaufpreis mitteilen. Tatsächlich muss jedoch darauf geachtet werden, dass es sich auch wirklich um einen vergleichbaren Preis handelt. Anstelle von Preisen für Vergleichsgrundstücke können auch geeignete Vergleichsfaktoren herangezogen werden.

Praxis-Beispiel

Wenn der Preis für eine Wohnung gleicher Größe nicht vorhanden ist, kann auch der Quadratmeter-Vergleichspreis einer anderen Wohnung herangezogen werden, wenn die Wert beeinflussenden Merkmale ansonsten übereinstimmen.

Hinweis

Hinweis: Sofern sich solche Vergleichsfaktoren nur auf das Gebäude beziehen, muss der Bodenwert nach § 179 BewG gesondert berücksichtigt werden.

Sofern ein Vergleichswert nicht gefunden wird oder auch nur damit zu rechnen ist, dass dieser nicht gefunden wird, muss die Immobilie alternativ im Sachwertverfahren nach §§ 189 ff. BewG bewertet werden. Insoweit wird auf die Hinweise zum Sachwertverfahren und den entsprechenden Textbaustein verwiesen.

Ertragswertverfahren

Das Ertragswertverfahren ist bei Immobilien anzuwenden, deren Werthaltigkeit sich im Wesentlichen über ihren Ertrag definiert.

Gemeint sind die typischen Vermietungs- und Verpachtungsimmobilien. Dies sind insbesondere Mietwohngrundstücke, Geschäftsgrundstücke und

gemischt genutzte Grundstücke.

Grundprinzip des Ertragswertverfahrens: Dieses Verfahren berechnet den Wert einer Immobilie auf der Grundlage der erwarteten zukünftigen Nettoerträge, die sie generieren kann. Der Ertragswert ergibt sich aus der Kapitalisierung der Jahresnettokaltmiete unter Berücksichtigung eines Liegenschaftszinssatzes.

Bei der Bewertung einer Wohnung im Ertragswertverfahren für die Erbschaftsteuer wird zunächst die Miete berücksichtigt, die für eine Wohnung gleicher oder ähnlicher Art, Lage und Ausstattung regelmäßig gezahlt wird. Betriebskosten sind in die Miete nicht mit einzubeziehen.

Der Bodenwert wird bei der Bewertung einer Wohnung im Ertragswertverfahren gesondert ermittelt. Der Bodenrichtwert ist dabei der maßgebliche Wert.

Der Gesamtwert der Wohnung ergibt sich aus dem Ertragswert und dem Bodenwert.

Das Ertragswertverfahren ist in den §§ 184 ff. BewG normiert und hat den Jahresrohertrag einer Immobilie als Ausgangspunkt. Das Ertragswertverfahren lässt sich vereinfacht nach folgendem Schema darstellen:

Rohertrag des Grundstücks

abzgl. Bewirtschaftungskosten

= Reinertrag

abzgl. Verzinsung des Bodenwerts (Liegenschaftzinssatz)

= Gebäudereinertrag

mal individuellen Vervielfältiger (Anlage 21 zum BewG,)

= Gebäudeertrag

zzgl. Wert des Grund und Bodens

= Ertragswert des Grundstücks

Rohertrag

Der Rohertrag ist nach § 186 Abs. 1 BewG das Entgelt, das nach den

vertraglichen Vereinbarungen als Miete zu zahlen ist. Wohlgemerkt kommt

es dabei nicht auf die tatsächlich erhaltene Miete, sondern

grundsätzlich auf die Sollmiete aufgrund des Vertrags an. Maßgeblich

für die Berechnung ist die Miete für den Zeitraum von 12 Monaten vor

dem Bewertungsstichtag.

Ausweislich den Ausführungen von Mannek[1], gehören neben

der vertraglich vereinbarten Miete unter anderem auch noch die

nachstehend genannten Beträge zum Entgelt: Mieteinnahmen für

Stellplätze und Nebengebäuden (z. B. Garagen), Vergütungen für

außergewöhnliche Nebenleistungen des Vermieters (z. B. für

Reklamenutzung oder das Aufstellen von Automaten, Untermietzuschläge,

Baukostenzuschüsse und Mietvorauszahlungen, soweit sie auf die Miete

anzurechnen sind. Umlagen sind nicht anzusetzen.[2]

Sofern die Immobilie (teilweise) eigengenutzt, ungenutzt, unentgeltlich

überlassen oder um mehr als 20 % verbilligt vermietet ist, ist nach §

186 Abs. 2 BewG die übliche Miete anzusetzen. Übliche

Betriebskosten bleiben auch hier außen vor. Die übliche Miete ist in

Anlehnung an die Miete zu schätzen, die für Räume gleicher oder

ähnlicher Art, Lage und Ausstattung regelmäßig gezahlt wird (vgl. § 186

Abs. 3 Satz 2 BewG).

Bewirtschaftungskosten

Die Bewirtschaftungskosten ergeben sich laut § 187 Abs. 2 Satz 1 BewG

grundsätzlich nach Erfahrungssätzen der lokalen Gutachterausschüsse.

Teilweise können jedoch die Gutachterausschüsse keine geeigneten

Erfahrungssätze vorweisen, weshalb die Bewirtschaftungskosten pauschal

nach Anlage 23 zum BewG zu ermitteln sind. Der Ansatz von tatsächlichen

Bewirtschaftungskosten ist laut Gesetz nicht vorgesehen.

Dafür muss zunächst festgestellt werden, ob es sich um ein

Mietwohngrundstück, ein Geschäftsgrundstück oder um ein gemischt

genutztes Grundstück handelt. Da diese Kenntnis schon für die

Einordnung im Ertragswertverfahren notwendig war, wird diese Frage in

der Checkliste für den Mandanten nicht mehr gestellt.

Nach der Relation der Wohn- bzw. Nutzfläche muss jedoch noch geklärt

werden, ob das gemischt genutzte Grundstück einen gewerblichen Anteil

von bis zu 50 % oder von mehr als 50 % hat.

In Abhängigkeit der Grundstücksart (Mietwohngrundstück etc.) und der

Restnutzungsdauer ist Anlage 23 zum BewG die Höhe der pauschalierten

Bewirtschaftungskosten in Prozent zu entnehmen. Dieser Prozentsatz ist

auf den Jahresrohertrag des Gebäudes anzuwenden und davon in Abzug zu

bringen.

Ermittlung der Restnutzungsdauer

Weiterhin muss die Restnutzungsdauer der Immobilie bestimmt werden.

Dafür muss zunächst in Abhängigkeit der konkreten Immobilienart die

wirtschaftliche Gesamtnutzungsdauer aus Anlage 22 zum BewG ermittelt

werden. Da es sich hier in erster Linie um Spezialimmobilien handelt,

wird zugunsten einer übersichtlichen Checkliste keine Frage zur

Immobilienart gestellt. Es empfiehlt sich dies im Einzelfall zu klären.

Die Restnutzungsdauer bestimmt sich nun durch Subtraktion des Alters

der Immobilie von der wirtschaftlichen Gesamtnutzungsdauer nach Anlage

22 zum BewG.

In der Praxis sind die Regelungen in § 185 Abs. 3 Satz 4 und 5 BewG zu

beachten, wonach gilt: Sind nach Bezugsfertigkeit des Gebäudes

Veränderungen eingetreten, die die wirtschaftliche Gesamtnutzungsdauer

des Gebäudes verlängert oder verkürzt haben, ist von einer der

Verlängerung oder Verkürzung entsprechenden Restnutzungsdauer

auszugehen.

Ausweislich des gleichlautenden Ländererlasses vom 8.1.2016 [3] kommt nach Punkt I. 1. Abs. 5 eine Verkürzung der

Restnutzungsdauer nur bei bestehender Abbruchverpflichtung für das

Gebäude in Betracht. Baumängel und Bauschäden oder wirtschaftliche

Gegebenheiten können im typisierenden Bewertungsverfahren nach der

Verwaltungsmeinung zu keiner Verkürzung der Restnutzungsdauer führen.

Demgegenüber führen nach dem Ländererlass durchgreifende

Modernisierungen innerhalb der letzten zehn Jahre zu einer Verlängerung

der Restnutzungsdauer.[4] Ob eine durchgreifende

Modernisierung im Einzelfall vorliegt ist anhand der Tabelle des

Ländererlass[5] zu prüfen.

Hinweis für die Praxis:

Hinsichtlich der durchgeführten Modernisierungsarbeiten ist auf die

überwiegende Erneuerung bzw. Verbesserung der jeweiligen einzelnen

Bauteile (Modernisierungselemente) abzustellen. Die in der Tabelle 1

des Ländererlasses[6] aufgeführten Punkte sind für das

jeweilige Bauteil folglich nur insgesamt oder gar nicht anzusetzen. Für

die Praxis empfiehlt es sich daher noch mit dem Mandanten im

individuellen Gespräch zu klären, ob tatsächlich eine entsprechende

Modernisierung des einzelnen Modernisierungselementes stattgefunden

hat. Nur so kann entschieden werden, ob der Punkt zu vergeben ist oder

nicht.

Die Restnutzungsdauer eines noch nutzbaren Gebäudes beträgt regelmäßig

mindestens 30 % der wirtschaftlichen Gesamtnutzungsdauer. Bei einer

bestehenden Abbruchverpflichtung kann diese Mindest-Restnutzungsdauer

unterschritten werden.

Verzinsung des Bodenwerts

Der Verzinsung des Bodenwerts (Ermittlung des Bodenwerts wie bei unbebauten Grundstücken) ist der Liegenschaftszinssatz nach § 188 BewG zugrunde zu legen. Der Liegenschaftszinssatz ist der Zinssatz, mit dem der Verkehrswert von Grundstücken im Durchschnitt marktüblich verzinst wird.

Anzuwenden sind auch hier grundsätzlich die örtlichen Liegenschaftszinssätze der Gutachterausschüsse. Häufig stehen jedoch auch hier nicht immer geeignete Liegenschaftszinssätze zur Verfügung, weshalb folgende Zinssätze nach § 188 Abs. 2 Satz 2 BewG anzuwenden

sind:

5 % für Mietwohngrundstücke

5,5 % für gemischt genutzte Grundstücke mit einem Gewerbeanteil bis zu 50

%

6 % für gemischt genutzte Grundstücke mit einem Gewerbeanteil von mehr

als 50 %

6,5 % für Geschäftsgrundstücke

Individueller Vervielfältiger

Aus der Tabelle in Anlage 21 zum BewG ist der individuelle Vervielfältiger in Abhängigkeit von der Restnutzungsdauer und dem Liegenschaftszinssatz zu entnehmen. Dabei ist die Tabelle bei den Liegenschaftszinssätzen in Schritten von 0,5 Prozentpunkten von 3 % bis 8 % aufgebaut. Sofern die Gutachterausschüsse Liegenschaftszinssätze vorliegen haben, kommt es vor, dass diese nicht in die vorgesehenen Schritte zu 0,5 Prozentpunkte passen, sondern der Zinssatz beispielsweise auf 5,75 % lautet. In diesen Fällen ist der Vervielfältiger nach der Formel im Anschluss an die Tabelle in Anlage 21 zum BewG zu ermitteln.

In den Fällen anderer Zinssätze der Gutachterausschüsse ist der

Vervielfältiger nach folgender Formel zu bilden:

q = Zinsfaktor = 1 + p : 100

V (Vervielfältiger) =

1

×

q n – 1

p = Zinssatz

q n

q – 1

n = Restnutzungsdauer/Restlaufzeit

Ertragswert bei Nicht-Vermietbarkeit

Das Ertragswertverfahren wird normalerweise angewendet, um den Wert von vermieteten oder vermietbaren Immobilien zu bestimmen. Es basiert auf dem Prinzip, den Wert der Immobilie anhand der erzielbaren Mieteinnahmen zu ermitteln.

Hier sind die Schlüsselaspekte, die in einem solchen Fall zu berücksichtigen sind:

Ist die Wohnung auf Grund von Mängeln nicht vermietbar, so ist die Miete entsprechend zu kürzen. Die Höhe der Kürzung ist dabei nach den konkreten Umständen des Einzelfalls zu bestimmen. Bei der Ermittlung der Kürzung sind folgende Faktoren zu berücksichtigen:

Art und Umfang der Mängel

Lage der Wohnung

Nachfragesituation am Mietmarkt

Beispiel:

Eine Wohnung ist auf Grund von Schimmelbefall nicht vermietbar. Die Miete für eine vergleichbare Wohnung beträgt 1.000 Euro pro Monat. Der Schimmelbefall ist so stark, dass eine Beseitigung innerhalb von einem Jahr nicht möglich ist. In diesem Fall kann die Miete um 50 % gekürzt werden. Der Ertragswert der Wohnung beträgt dann:

Bei einer nicht vermietbaren Wohnung ist der Ertragswert jedoch deutlich niedriger als bei einer vermietbaren Wohnung. Dies führt zu einer niedrigeren Bewertung der Wohnung und damit zu einer geringeren Erbschaftsteuerschuld.

In der Praxis kann es sinnvoll sein, einen Sachverständigen mit der Bewertung der Wohnung zu beauftragen. Der Sachverständige kann die Mängel der Wohnung beurteilen und die Höhe der Kürzung der Miete ermitteln.

Situation bei Nicht-Vermietbarkeit: Wenn eine Wohnung aufgrund von Mängeln nicht vermietbar ist, muss dies in der Bewertung berücksichtigt werden. In solchen Fällen wird oft ein Abschlag vom theoretisch erzielbaren Ertragswert vorgenommen. Dieser Abschlag spiegelt den Minderwert der Immobilie aufgrund ihrer Nicht-Vermietbarkeit wider.

Ermittlung der fiktiven Miete: Selbst wenn die Wohnung aktuell nicht vermietet ist oder nicht vermietet werden kann, wird für die Bewertung eine fiktive, marktübliche Miete angesetzt. Diese orientiert sich an vergleichbaren Objekten in ähnlicher Lage und Zustand.

Berücksichtigung der Mängel: Die spezifischen Mängel der Wohnung müssen bei der Bewertung berücksichtigt werden. Dies kann durch Anpassung der fiktiven Miete oder durch direkte Abschläge auf den Ertragswert erfolgen. Die Art und das Ausmaß der Mängel spielen hierbei eine entscheidende Rolle.

Kapitalisierungszinssatz: Der Kapitalisierungszinssatz, der zur Berechnung des Ertragswerts verwendet wird, kann ebenfalls angepasst werden, um das erhöhte Risiko und die geringere Attraktivität der nicht vermietbaren Immobilie widerzuspiegeln.

Sachverständigengutachten: In komplexen Fällen, insbesondere wenn erhebliche Mängel vorliegen, kann es sinnvoll sein, ein Sachverständigengutachten einzuholen, um den angemessenen Wert der Immobilie zu bestimmen.

Steuerliche Behandlung: Für die Erbschaftsteuer wird der so ermittelte Wert der Wohnung herangezogen. Es ist wichtig, die Bewertung korrekt durchzuführen, da sie direkte Auswirkungen auf die Höhe der zu zahlenden Erbschaftsteuer hat.

Es ist ratsam, bei der Bewertung einer solchen Immobilie für die Erbschaftsteuer einen Fachmann, wie einen Steuerberater oder einen zertifizierten Immobiliensachverständigen, zu konsultieren, um eine genaue und den rechtlichen Anforderungen entsprechende Bewertung sicherzustellen.

Angaben zur Bewertung im Ertragswertverfahren

Der Ertrag der Immobilie ist wesentlich für ihre Wertbestimmung. Für

erbschaft- und schenkungsteuerliche Bewertungszwecke ist daher das

Ertragswertverfahren anzuwenden. Bitte geben Sie die folgenden Daten

an:

Gemarkung des Grundstücks:

Grundbuchblatt/Flur des Grundstücks:

Flurstück(e):

Einheitswertaktenzeichen:

Miete der letzten 12 Monate ohne Umlagen:

Ist die Immobilie (teilweise) eigengenutzt, ungenutzt,

unentgeltlich überlassen oder um mehr als 20 % verbilligt

vermietet?

Wenn vorstehende Frage mit "ja" beantwortet wurde, wird

insoweit die übliche Miete benötigt. Andernfalls kann

dieser Punkt gestrichen werden.

Nur bei gemischt genutzten Grundstücken:

Hat der gewerbliche Anteil auf Basis der Wohn- und

Nutzfläche einen Anteil von bis zu 50 % oder von mehr als

50 %?

Baujahr der Immobilie:

Besteht für die Immobilie eine Abbruchverpflichtung?

Wurden bei der Immobilie in den letzten zehn Jahren

umfassende Modernisierungen bei den folgenden

Modernisierungselementen durchgeführt? Bitte kreuzen Sie

entsprechendes an:

Dacherneuerung inklusive Verbesserung der Wärmedämmung

Modernisierung der Fenster und Außentüren

Modernisierung der Leitungssysteme (Strom, Gas, Wasser,

Abwasser)

Modernisierung der Heizungsanlage

Wärmedämmung der Außenwände

Modernisierung von Bädern

Modernisierung des Innenausbaus, z.B. Decken, Fußböden,

Treppen

Wesentliche Verbesserung der Grundrissgestaltung

□

□

□

□

□

□

□

□

Sind Ihnen Liegenschaftszinssätze des Gutachterausschusses

für die Immobilie bekannt und wenn ja, wie hoch sind diese?

Fläche des Grundstücks in Quadratmeter:

Bodenrichtwert:

Hinweis: Sollte ein Ertragswert nicht ermittelt werden können, ist eine

Bewertung der Immobilie im Sachwertverfahren nötig. Die hierzu

benötigten Angaben werde ich im Weiteren ggf. noch erfragen.

Sachwertverfahren

Das Sachwertverfahren dient als Auffangbecken für alle Arten von Immobilen, die bisher nicht den anderen Bewertungsverfahren zugeordnet werden können. Darunter gehören nicht nur die sonstigen bebauten Grundstücke, worunter regelmäßig Spezialimmobilien (Krankenhäuser, Hotels, Sporthallen, Altenwohnheime etc.) zu verstehen sind, sondern auch Grundstücke des Vergleichswertverfahren, bei denen kein Vergleichswert ermittelt werden kann oder eigentliche Ertragswertgrundstücke, bei denen es an einer tatsächlichen und einer übliche Miete mangelt.

Das Sachwertverfahren ist das am stärksten standardisierte Verfahren. Daher kann es sein, dass hier umfangreiche Punkte noch persönlich mit dem Mandanten geklärt werden müssen.

Die Immobilienbewertung im Sachwertverfahren ist in §§ 189 ff. BewG geregelt. Durch das Steueränderungsgesetz 2015 v. 2.11.2015 wurde das Sachwertverfahren für Bewertungsstichstage ab 2016 modifiziert.

Folgendes Schema stellt die konkrete Berechnung ab 2016 dar:

Regelherstellungskosten

mal Baupreisindex

= indizierte Regelherstellungskosten

mal Flächeneinheiten (Bruttogrundfläche des Gebäudes)

= Gebäuderegelherstellungswert

abzgl. Alterswertminderung

=Gebäudesachwert

zzgl. Wert des Grund und Bodens

= vorläufiger Sachwert

mal Wertzahl

= Sachwert des Grundstücks

Baupreisindex

Für Bewertungsstichtage ab 2016 werden die Regelherstellungskosten

unabhängig des Baujahres ausgesucht, da an deren Stelle der

Baupreisindex getreten ist. Dieser soll jährlich im Erlasswege seitens

des BMF bekanntgegeben werden, so dass sich eine jährliche

Fortschreibung der Wertermittlung ergibt.

Das aktuell gültige BMF-Schreiben sieht für Wohngebäude einen Index von 127,2 und für Nichtwohngebäude einen Index von 128,1 vor. Die Indizes werden vom Statistischen Bundesamt für die Bauwirtschaft (Preisindizes für den Neubau in konventioneller Bauart von Wohn- und Nichtwohngebäuden) ermittelt.

Regelherstellungskosten

Die Regelherstellungskosten ergeben sich aus Anlage 24 zum BewG in Abhängigkeit der konkreten und spezifizierten Immobilienausgestaltung und der anzuwendenden Gebäudestandards (vgl. folgenden Punkt).

Aufgrund der teilweise starken Spezifizierung der jeweiligen Immobilienarten in Anlage 24 zum BewG sollte die Ermittlung der Regelherstellungskosten in jeden Fall im persönlichen Gespräch mit dem Mandanten erfolgen. Nur so können sichere Zuordnungen erfolgen und der korrekte Wert der Regelherstellungskosten in Euro pro Qm Bruttogrundfläche gefunden werden

Standardstufe des Gebäudes (Gebäudestandard)

Während bisher nur drei Ausstattungsstandards zu unterscheiden waren, ist ab 2016 der Gebäudestandard in fünf verschiedene Standardstufen einzuteilen. Die jeweilige Standardstufe ist dabei für neun Gebäudemerkmale auszusuchen. Die Gebäudemerkmale sind Außenwände, Dach, Fenster und Außentüren, Innenwände und -türen, Deckenkonstruktion und Treppen, Fußböden, Sanitäreinrichtung, Heizung und sonstige technische Ausstattung.

Das einer Standardstufe zugeordnete Gebäudemerkmal wird dann mit einem vorgegebenen Wägungsanteil berücksichtigt, so dass im Endeffekt ein gewichteter Durchschnitt der jeweiligen Regelherstellungskosten errechnet werden kann.

Zur genaueren Einordnung ist es sicherlich nötig, den Ausstattungsstandard entsprechend der Vorgaben unter Punkt III. der Anlage 24 zum BewG mit dem Mandanten im Gespräch konkret zu bestimmen.

Bruttogrundfläche

Die Bruttogrundfläche ist die Summe der bezogen auf die jeweilige Gebäudeart marktüblich nutzbaren Grundflächen aller Grundrissebenen eines Bauwerks. Dabei sind bei den Grundflächen folgende Bereiche zu unterscheiden:

Bereich a: überdeckt und allseitig in voller Höhe umschlossen,

Bereich b: überdeckt, jedoch nicht allseitig in voller Höhe

umschlossen,

Bereich c: nicht überdeckt.

Für die Anwendung der Regelherstellungskosten sind im Rahmen der

Ermittlung der Bruttogrundfläche nur die Grundflächen der Bereiche a

und b zugrunde zu legen. Balkone, auch wenn sie überdeckt sind, sind

dem Bereich c zuzuordnen.

Nicht zur Bruttogrundfläche gehören z. B. Flächen von Spitzböden und

Kriechkellern, Flächen, die ausschließlich der Wartung, Inspektion und

Instandsetzung von Baukonstruktionen und technischen Anlagen dienen

sowie Flächen unter konstruktiven Hohlräumen, z. B. über abgehängten

Decken.

Alterswertminderung

Vom Gebäuderegelherstellungswert ist eine Alterswertminderung

abzuziehen. Die Alterswertminderung ergibt sich über Anlage 22 zum

BewG. Sie wird nach § 190 Abs. 2 BewG nach dem Verhältnis des Alters

des Gebäudes am Bewertungsstichtag zur wirtschaftlichen

Gesamtnutzungsdauer bestimmt.

Praxis-Beispiel

Zum Bewertungsstichtag ist das Gebäude 8 Jahre alt. Es handelt sich um

ein Gebäude mit einer wirtschaftlichen Gesamtnutzungsdauer nach Anlage

22 zum BewG von 80 Jahren. Die Alterswertminderung beträgt dann 10 %

der Gebäudeherstellungskosten.

Der nach Abzug der Alterswertminderung verbleibende Gebäudewert ist

regelmäßig mit mindestens 30 % (bis Ende 2015: 40%) des

Gebäuderegelherstellungswerts anzusetzen.

Sind nach Bezugsfertigkeit des Gebäudes Veränderungen eingetreten, die

die wirtschaftliche Gesamtnutzungsdauer des Gebäudes verlängert oder

verkürzt haben, ist von einem entsprechenden früheren oder späteren

Baujahr auszugehen.

Wert des Grund und Bodens

Der Wert des Grund und Bodens eines bebauten Grundstücks bestimmt sich

wie der Wert eines unbebauten Grundstücks regelmäßig nach der Fläche

multipliziert mit dem Bodenrichtwert.

Wertzahl

Als Wertzahlen sind vorrangig die vom Gutachterausschuss ermittelten

Sachwertfaktoren (Marktanpassungsfaktoren) zur Angleichung an den

gemeinen Wert anzuwenden. Bisher lagen den Gutachterausschüssen jedoch

regelmäßig keine geeigneten Wertzahlen vor, weshalb die Wertzahl gem. §

191 Abs. 2 BewG standardisiert nach Anlage 25 des BewG ermittelt wird.

Eine entsprechende Wertzahl kann dort in Abhängigkeit des

Bodenrichtwerts und des zuvor ermittelten vorläufigen Sachwert der

Anlage 25 des BewG entnommen werden.

Mit Wirkung ab 2016 wurde das Sachwertverfahren im Bewertungsgesetz

allerdings auch an die Sachwertrichtlinie angepasst, so dass zukünftig

auch die Wertzahl vermehrt aus den Gutachterausschüssen, statt aus der

Anlage 25 zum BewG, kommt.

Vorbehaltsnießbrauch

Die Ermittlung des Kapitalwerts des Nießbrauchsrechts richtet sich nach

dem Bewertungsgesetz und kann in folgender Formel dargestellt werden:

Jahreswert des Nießbrauchs

mal Vervielfältiger für lebenslängliche Nutzungen oder Leistungen

= Kapitalwert Nießbrauch

Jahreswert des Nießbrauchs

Unter dem Jahreswert ist der Wert der Nutzung während eines Jahres zu

verstehen. Als Jahreswert ist grundsätzlich der Reinertrag zugrunde zu

legen.

Dieser ergibt sich, wenn die vom Nießbraucher zu tragenden Kosten von

den Einnahmen abgezogen werden. Da dieser Wert in der Praxis regelmäßig

von Jahr zu Jahr variiert, ist bei schwankenden Beträgen § 15 Abs. 3

BewG zu beachten. Danach gilt:

"Bei Nutzungen oder Leistungen, die in ihrem Betrag ungewiss sind

oder schwanken, ist als Jahreswert der Betrag zugrunde zu legen,

der in Zukunft im Durchschnitt der Jahre voraussichtlich erzielt

werden wird."

Da trotz dieser sicherlich gut gemeinten gesetzlichen Regelung die

voraussichtlichen Werte der Zukunft in der Praxis dennoch ungewiss

bleiben, wird regelmäßig der Durchschnittsreinertrag der letzten 3

Jahre maßgebend sein. Bei vermieteten Immobilien kann es sich daher

empfehlen, die Anlagen V der letzten 3 Jahre zu den Akten zu nehmen, um

den Jahreswert entsprechend nachweisen zu können.

Nicht in Geld bestehende Nutzungen oder Leistungen (so z. B. bei

Eigennutzung durch den Vorbehaltsnießbraucher) sind mit den üblichen

Mittelpreisen des Verbrauchsorts anzusetzen (§ 15 Abs. 2 BewG). Das ist

der Geldbetrag, den der Berechtigte aufwenden müsste, um sich die

geldwerten Güter im freien Verkehr zu verschaffen. Maßgebend ist der

Mittelpreis im jeweiligen Veranlagungszeitpunkt. Bei steigenden Preisen

kann deshalb der Kapitalwert gleich bleiben, obwohl der Vervielfältiger

sinkt.

Bei der Ermittlung des Kapitalwerts der Nutzungen eines Wirtschaftsguts

kann der Jahreswert dieser Nutzungen höchstens den Wert betragen, der

sich ergibt, wenn der für das genutzte Wirtschaftsgut nach den

Vorschriften des Bewertungsgesetzes anzusetzende Wert durch 18,6

geteilt wird (§ 16 BewG).

Zum Hintergrund: Das BewG geht davon aus, dass sich Vermögen

langfristig im Durchschnitt mit 5,5 % verzinst (§ 13 BewG). Unterstellt

man, dass die Erträgnisse eines Wirtschaftsguts dieser Verzinsung

entsprechen, so errechnet sich der Wert dieses Wirtschaftsguts in der

Weise, dass die Erträgnisse – bei Annahme mittelschüssiger

Zahlungsweise – mit 18,6 (= 100 ./. 5,5 %) vervielfacht werden.

Daraus folgt weiter, dass der Kapitalwert zeitlich unbegrenzter

wiederkehrender Nutzungen, auch wenn diese Nutzungen nicht mit einem

bestimmten Wirtschaftsgut in Zusammenhang stehen, nicht höher angesetzt

werden kann als mit dem 18,6-fachen des Jahreswerts. Denn diese

Nutzungen werden als Ertrag eines zu 5,5 % Zins angelegten Kapitals

angesehen.

Zur Ermittlung des Kapitalwerts wiederkehrender Nutzungen eines

Wirtschaftsguts ist damit so zu verfahren, dass zunächst der

Jahresreinertrag zu ermitteln ist.

Liegt dieser Reinertrag unter dem 18,6 Teil des Werts des genutzten

Wirtschaftsguts, so kommt § 16 BewG nicht zum Zuge.

Ist der Jahreswert dagegen höher als der 18,6. Teil des Werts des

genutzten Wirtschaftsguts, so tritt aufgrund § 16 BewG eine Begrenzung des

Jahreswerts auf den 18,6. Teil des Werts des Wirtschaftsguts ein.

Vervielfältiger

Der Vervielfältiger zur Ermittlung des Kapitalwerts lebenslänglicher

Nutzungen oder Leistungen (hier das Nießbrauchsrecht) ermittelt sich

aus den veröffentlichten Sterbetafeln des Statistischen Bundesamtes.

Dem folgend gibt das BMF die Vervielfältiger in Abhängigkeit von

Geschlecht, vollendetem Lebensalter und der sich daraus ergebenden

Lebenserwartung mittels Verwaltungsanweisung bekannt.

Je nach Bewertungsstichtag sind unterschiedliche BMF-Schreiben zu

beachten:

Bewertungsstichtage ab 1.1.2021

Bewertungsstichtage ab 1.1.2020

Bewertungsstichtage ab 1.1.2019

Bewertungsstichtage ab 1.1.2018

Bewertungsstichtage ab 1.1.2017

Bewertungsstichtage ab 1.1.2016

Bewertungsstichtage ab 1.1.2013 bis Ende 2015

Im Jahr 2013 und 2014 hat das Statistische Bundesamt keine aktuellen

Sterbetafeln veröffentlicht. Daher sind entsprechend des BMF-Schreibens

v. 21.11.2014 und vom 13.12.2013 die

Vervielfältiger zur Berechnung des Kapitalwerts lebenslänglicher

Nutzungen oder Leistungen, die nach der am 2.10.2012 veröffentlichten

Sterbetafel 2009/2011 des Statistischen Bundesamtes ermittelt und

veröffentlicht wurden, auch für Bewertungsstichtage ab dem 1.1.2014 und

1.1.2015 anzuwenden. Der Vervielfältiger kann daher für 2014 und 2015

aus der Tabelle des BMF-Schreibens v. 26.10.2012 für

Bewertungsstichtage ab 2013 entnommen werden.

Bewertungsstichtage ab 1.1.2012

Vorbehaltsnießbrauchsrecht für mehrere Personen

Sofern die Dauer der Nutzung oder Leistung von der Lebenszeit mehrerer

Personen abhängt und dass Nießbrauchsrecht erst mit dem zuletzt

Versterbenden erlischt, so ist das Lebensalter und das Geschlecht

derjenigen Person maßgebend, für die sich der höchste Vervielfältiger

ergibt (§ 14 Abs. 3 BewG).

Praxis-Tipp

Bei der Berechnung in der der Nießbrauch mindernd berücksichtigt wurde, muss auf § 14 BewG hingewiesen werden, wonach es zu einer "Nachversteuerung" kommen kann.

1. Kategorie

Wohnungseigentum, Teileigentum sowie Ein- und

Zweifamilienhäuser werden grundsätzlich im

Vergleichswertverfahren bewertet.

2. Kategorie

Mietwohngrundstücke, Geschäftsgrundstücke und gemischt

genutzte Grundstücke werden im Ertragswertverfahren

taxiert.

3. Kategorie

Die dritte Kategorie dient als Art Auffangbecken. Hier

werden zum einen sonstige bebaute Grundstücke einsortiert

und zum anderen auch Grundstücke des

Vergleichswertverfahrens, bei denen ein Vergleichswert

nicht vorhanden ist und Grundstücke des

Ertragswertverfahrens, bei denen eine übliche Miete nicht

ermittelt werden kann.

Im Weiteren werde ich die Grundstücke bereits den

entsprechenden Bewertungsverfahren zuordnen und zu jedem Grundstück die

benötigten Daten erfragen. Sie erhalten die Fragestellungen in

Checklistenform, sodass Sie die Punkte einfach durchgehen können und

mir das ausgefüllte Schreiben schlicht zurückreichen.

Sofern gewünscht mache ich Ihnen selbstverständlich gerne

eine Kopie der ausgefüllten Checkliste bzw. des bearbeiteten Schreibens

für Ihre Unterlagen.

Sollten Sie darüber hinaus selber bereits Informationen und Daten des

lokal zuständigen Gutachterausschusses für Ihre Immobilie vorliegen

haben, reichen Sie diese bitte (ggf. als Kopie) ein, auch wenn nach den

entsprechenden Daten in der Checkliste separat gefragt wird.

Bewertung unbebauter Grundstücke

Der Wert unbebauter Grundstücke bestimmt sich regelmäßig nach ihrer Fläche und den Bodenrichtwerten.

Bitte geben Sie die folgenden Daten an:

Fläche des Grundstücks in Quadratmeter:

Bodenrichtwert:

Gemarkung des Grundstücks:

Grundbuchblatt/Flur des Grundstücks:

Flurstück(e):

Einheitswertaktenzeichen:

Hinweis

: Die Angaben zur Fläche und zum Bodenrichtwert sind unumgänglich. Ist

der Bodenrichtwert nicht bekannt und kann auch nicht ermittelt werden,

müssen die anderen Angaben auch unbedingt gemacht werden, damit dann

durch meine/unsere Kanzlei ein entsprechender Bodenrichtwert ermittelt

werden kann.

Vergleichswertverfahren

Bei der Immobilie handelt es sich um

Wohnungseigentum, Teileigentum oder ein Ein- und Zweifamilienhaus,

weshalb das Vergleichswertverfahren anzuwenden ist. Bitte geben Sie die

folgenden Daten an:

Ein belastbarer Vergleichswert liegt mir vor (bitte

entsprechende Unterlagen beifügen) und beträgt:

Gemarkung des Grundstücks:

Grundbuchblatt/Flur des Grundstücks:

Flurstück(e):

Einheitswertaktenzeichen:

Wohn-/Nutzfläche in Quadratmeter:

Fläche des Grundstücks in Quadratmeter:

Bodenrichtwert:

Hinweis: Sollte ein Vergleichswert nicht gefunden werden können, ist

eine Bewertung der Immobilie im Sachwertverfahren nötig. Die hierzu

benötigten Angaben werde ich/werden wir im Weiteren ggf. noch erfragen.

Für sonstige bebaute Grundstücke ist regelmäßig das Sachwertverfahren

anzuwenden. Dies gilt auch für Grundstücke die eigentlich zum

Vergleichswert- oder Ertragswertverfahren gehören, ein Vergleichswert

oder eine übliche Miete jedoch nicht ermittelt werden kann.

Das Sachwertverfahren ist im hohen Maße standardisiert. Dies erfordert

ergänzend zur nachfolgenden Checkliste die separate Klärung

verschiedener Punkte. Zunächst benötigen wir folgende Angaben:

Gemarkung des Grundstücks:

Grundbuchblatt/Flur des Grundstücks:

Flurstück(e):

Einheitswertaktenzeichen:

Baujahr der Immobilie:

Stufen Sie den Ausstattungsstandard der Immobilie als

einfachst, einfach, Basis, gehoben oder aufwendig ein?

einfachst

einfach

Basis

gehoben

aufwendig

Hinsichtlich der konkreten Ermittlung des

Ausstattungsstandards in Bezug auf die Gebäudemerkmale

Außenwände, Dach, Fenster und Außentüren, Innenwände

und –türen, Deckenkonstruktion und Treppen, Fußböden,

Sanitäreinrichtung, Heizung und sonstige technische

Ausstattung wird sich ihr(e) Sachbearbeiter(in) noch

mit der gesetzlichen Beschreibung der jeweiligen

Standardstufe bei Ihnen melden.

Ebenso wir Ihr(e) Sachbearbeiter(in) anhand der

einschlägigen Tabellen des Bewertungsgesetzes die

anzuwendenden Regelherstellungskosten in Euro pro

Quadratmeter Bruttogrundfläche mit Ihnen ermitteln.

Aufgrund der sehr differenzierten Ermittlung beider Angaben

würde dies den Rahmen dieser Checkliste sprengen.

□

□

□

□

□

Bruttogrundfläche des Gebäudes in Quadratmetern:

Bitte beachten Sie, dass die Bruttogrundfläche keinesfalls

mit der Wohnfläche gleichzusetzen ist. Sofern Sie

diesbezüglich weitere Informationen benötigen, sprechen Sie

uns an.

Fläche des Grundstücks in Quadratmeter:

Bodenrichtwert:

Vorbehaltsnießbrauch

Mittels der Vereinbarung eines Vorbehaltsnießbrauchsrechts bei

Gestaltung der vorweggenommenen Erbfolge, kann sich der

Vermögensübergeber die Erträge aus der Immobilie zur Finanzierung des

Lebensunterhalts weiterhin vorbehalten, auch wenn der Beschenkte zum

juristischen Eigentümer des Objekts und im Grundbuch eingetragen wird.

Dabei kann sich der Vermögensübergeber die Erträge für sich selbst und

eine ggf. länger lebende weitere Person (i. d. R. der Ehegatte)

vorbehalten.

Der Kapitalwert des vereinbarten Vorbehaltsnießbrauchrechts kann dabei

schenkungsteuermindernd abgezogen werden.

Damit der Kapitalwert des Nießbrauchrechts ermittelt werden kann,

werden die folgenden Angaben benötigt, welche nachfolgend für das

Grundstück ………………………………………………….. gemacht werden:

Geben Sie nebenstehend konkret an, für welche Immobilien

ein Vorbehaltsnießbrauch vereinbart werden soll.

Liegen Erkenntnisse vor, wie hoch der Reinertrag (Einnahmen

minus Kosten) der Immobilie ist, der in Zukunft im

Durchschnitt der Jahre voraussichtlich erzielt wird.

Wie hoch war der Reinertrag der Immobilie jeweils in den

letzten 3 Jahren?

Bitte reichen Sie die Anlagen V zur

Einkommensteuererklärung der letzten 3 Jahre ein, sofern

diese in der Kanzlei vorliegen.

Falls ein Reinertrag nicht gegeben ist: Geben Sie Ihrer

Meinung nach den üblichen Mittelpreis der Immobilie an.

Geburtsdatum des Immobilienschenkers

(wird die Immobilie von mehreren geschenkt, geben Sie bitte

alle an):

Geschlecht des Immobilienschenkers

(wird die Immobilie von mehreren geschenkt, geben Sie bitte

alle an):

Sofern das Vorbehaltsnießbrauchsrecht auch noch nach

Ableben des Immobilienschenkers für eine andere Person

gelten soll, geben Sie bitte auch hier Geburtsdatum und

Geschlecht an.

Damit sollten alle für die erbschaft- bzw. schenkungsteuerlichen

Berechnungen notwendigen Daten vorliegen. Darüber hinaus kann es jedoch

sein, dass sich im Einzelfall weitere Fragen ergeben, weshalb Sie für

etwaige Rückfragen bitte Verständnis haben.

Zur weiteren Vorgehensweise: Anhand der eingereichten Daten werden nun

weitere Ermittlungen bei den lokalen Gutachterausschüssen angestellt.

Sofern bereits alle für Berechnung der Immobilienbewertung notwendigen

Daten vorliegen, werden die Bewertungsrechnungen gefertigt. Unmittelbar

nach Vorliegen der Bewertungsergebnisse, werde ich/werden wir Ihnen

diese präsentieren und ich kann/wir können das weitere Vorgehen sowie

etwaige Gestaltung im Bereich der Schenkungsteuer gemeinsam besprechen.

Sollten Sie bis dahin noch Rückfragen haben, zögern Sie bitte nicht

mich/uns zu kontaktieren.

Nachweis des niedrigeren Grundstückswerts durch Sachverständige und niedrigerer gemeiner Wert bei Mindestbewertung

Das Bayerische Staatsministerium der Finanzen hat mit Schreiben vom

2.3.1999, 34 – S 3014 – 17/314 – 7 858 folgendes mitgeteilt:

1. Gegenstand der Sachverständigengutachten

Die Bewertung von Grundstücken für Zwecke der Erbschaft- und

Schenkungsteuer durch die Finanzämter erfolgt notwendig nach pauschalen

Vorgaben und Verfahren. Während im Durchschnitt das Niveau der auf

diese Weise festgestellten Grundstückswerte bei etwa 60 % des

Verkehrsniveaus liegt, kann der durch das Finanzamt festgestellte Wert

im Einzelfall den Verkehrswert des konkreten Grundstücks übersteigen.

Der Gesetzgeber hat es daher zugelassen, dass der Steuerpflichtige in

einem solchen Fall den niedrigeren Verkehrswert nachweisen kann. (§ 145

Abs. 3 Satz 3, § 146 Abs. 7 BewG). Geeigneter und in der Praxis wohl

häufigster Nachweis ist ein Verkehrswertgutachten durch einen

Sachverständigen.

Grundsätzlich kann auch ein abweichender Bodenrichtwert nachgewiesen

werden. Weder die Ermittlung der Bodenrichtwerte (§ 196 Abs. 1 BauGB)

noch die Veröffentlichung oder Mitteilung an das Finanzamt (Abs. 3)

beinhaltet nach allgemeiner Rechtsauffassung eine verbindliche

Feststellung (im Verhältnis zur Steuerverwaltung so auch die

Gesetzesbegründung in BT-Drs. 7/4793 zum damaligen § 143b BBauG 1976).

Mit dem in § 145 BewG genannten Bodenrichtwert ist der materiell

richtige und nicht der formal ermittelte oder veröffentlichte Wert

gemeint. Dies folgt daraus, dass ansonsten nach Art. 19 Abs. 3 GG ein

Rechtsbehelf gegen die Ermittlung oder Veröffentlichung des

Bodenrichtwerts vorgesehen werden müsste.

Allerdings stellt das Baugesetzbuch die Ermittlung der Bodenrichtwerte

in das Monopol der Gutachterausschüsse. Einen von den veröffentlichten

Werten abweichenden Bodenrichtwert kann daher nur der

Gutachterausschuss ermitteln. Grundsätzlich ist die Ermittlung in der

nach § 6 Abs. 3 Bayer. GutachterausschussV vorgesehenen Zusammensetzung

vorzunehmen. Es erscheint allerdings fraglich, ob der Aufwand für das

Zusammentreten auch dann vertretbar ist, wenn es sich um die

Feststellung im Einzelfall handelt, bei dem Folgewirkungen für andere

Fälle eher unwahrscheinlich sind. Soweit über den Einzelfall hinaus

nicht eine allgemeine Ermittlung bisher nicht ausreichend detaillierter

Werte (Nachverdichtung) angebracht ist, halte ich es für sinnvoll und

zulässig, wenn in Absprache mit dem nach § 192 Abs. 3 Satz 2 BauGB in

den Gutachterausschuss zu berufenden Bediensteten der Finanzverwaltung

(dem nach der baurechtlichen Literatur in erster Linie die Aufgabe

zukommt, ergänzende Vorgaben i.S. des § 196 Abs. 1 Satz 4 BauGB zu

machen, vgl. Ernst-Zinkahn-Bielenberg, RdNr. 28 und 58 zu § 196 BauGB)

der abweichende Bodenrichtwert von der Geschäftsstelle ermittelt und

vom Vorsitzenden mitgeteilt wird.

2. Verhältnisse des Nachweises des Werts eines bebauten Grundstücks

und seines Mindestwerts als fiktiv unbebautes Grundstück:

Ein niedriger Verkehrswert eines bebauten Grundstücks kann durch ein

Wertgutachten nachgewiesen werden, das den Wert des Grund und Boden und

des Gebäudes umfasst (§ 146 Abs. 7 BewG). Ist für steuerliche Zwecke

der Mindestwert nach § 146 Abs. 6 BewG anzusetzen, kann der

Steuerpflichtige auch nachweisen, dass der Verkehrswert des unbebauten

Grundstücks geringer ist als der nach § 145 Abs. 3 Satz 1 und 2 BewG

berechnete Wert. Die Verweisung in § 146 Abs. 6 BewG umfasst auch den

Satz 3 des § 145 Abs. 3 BewG. Das Grundstück ist dabei „als unbebautes

Grundstück” zu bewerten. Wegen dieser Fiktion darf kein Abschlag für

das vorhandene Gebäude gemacht werden. Regelmäßig wird daher ein

nachgewiesener Mindestwert höher ausfallen, als der bei der Bewertung

des bebauten Grundstücks anzusetzende Bodenwertanteil, bei dem die

Wertminderung wegen der in Zukunft anfallenden Abbruchkosten

berücksichtigt werden kann.

Ist das vorhandene Gebäude abgenutzt und daher weitgehend wertlos, kann

der nachgewiesene Verkehrswert des bebauten Grundstücks daher unter dem

Wert des (fiktiv) unbebauten Grundstücks liegen.

Aus der Systematik des § 146 Abs. 6 und 7 BewG folgt zudem, dass durch

den Nachweis des niedrigeren Werts des unbebauten Grundstücks nur der

Mindestwert unterschritten werden kann, nicht jedoch der aufgrund der

Absätze 1 bis 4 ermittelte Ertragswert.

3. Eignung als Gutachter

Es besteht keine gesetzliche Festlegung, wer Wertgutachten erstellen

darf. Dem Bedürfnis, Interessenten geeignete Sachverständige erkennbar

zu machen, wird durch die Bezeichnung „Öffentlich bestellter und

beeidigter Sachverständiger für … (Angabe des Fachgebiets)” (§ 36 GewO,

Art 4 Abs. 1 des Bayer. Sachverständigengesetzes – SachvG) Rechnung

getragen. Diese Sachverständigen werden in Bayern nach Überprüfung

ihrer Kompetenz durch die Regierungen bestellt und unterliegen

bestimmten rechtlichen Regelungen bei der Berufsausübung. Neben den

Gutachterausschüssen, die als staatliche Einrichtungen amtliche

Kompetenz besitzen, sind daher die „Öffentlich bestellten und

beeidigten Sachverständigen” in Abschnitt R 163 Abs. 1 der

Erbschaftsteuer-Richtlinien als diejenigen benannt, deren Gutachten

regelmäßig als Nachweis für einen geringeren Verkehrswert anerkannt

werden kann. Allerdings gilt das nur für solche Sachverständigen, die

auf dem Gebiet der Immobilienbewertung (die Bezeichnung des Fachgebiets

ist nicht überall einheitlich) öffentlich bestellt sind.

Neben den öffentlich bestellten und vereidigten Sachverständigen gibt

es zertifizierte und freie Sachverständige zertifizierte

Sachverständige sind solche, die nicht von öffentlichen Stellen,

sondern von privatrechtlichen Einrichtungen hinsichtlich ihrer

Kompetenz überprüft und auch in der laufenden Berufsausübung überwacht

werden. Dieses privatrechtliche Personenzertifizierungssystem ist vor

allem in den angelsächsischen Ländern seit langem verbreitet und wurde

durch die Europäische Norm 45 013 (jetzt auch DIN EN 45 013) auch auf

dem Kontinent und in Deutschland eingeführt. Im Allgemeinen steht die

Qualität der so zertifizierten Fachleute der von einer staatlichen

Stelle geprüften und anerkannten Fachleute nicht nach, da die Akzeptanz

entsprechender Zertifikate in der Öffentlichkeit nur erreicht werden

kann, wenn ein bestimmtes Qualitätsniveau garantiert wird. Mangels

gesetzlicher Vorschriften ist es allerdings grundsätzlich jedermann

möglich, eine Zertifizierungsstelle in Leben zu rufen. Auch hier gibt

es Bestrebungen, einem Qualitätsverlust vorzubeugen. So hat sich (unter

Beteiligung des Bundes und der Länder) ein „Deutscher Akkreditierungs

Rat” (DAR) gebildet, der Vorgaben für die Zertifizierungsstellen gibt,

die von der als GmbH ins Leben gerufenen „Trägergemeinschaft für

Akkreditierung” (TGA) überprüft und überwacht und durch eine

Akkreditierungsurkunde bestätigt werden. Auf dem Sektor der

Immobilienbewertung ist die (von Bankenverbänden gegründete) „Hyp Zert

– Gesellschaft zur Zertifizierung von Immobiliensachverständigen für

Beleihungszwecke mbH” akkreditiert, die nach erfolgreicher Prüfung den

Titel „Zertifizierter Immobiliensachverständiger für

Beleihungswertermittlungen – zertifiziert durch HypZert” verleiht. Es

handelt sich insoweit zwar um Sachverständige, die in erster Linie

Beleihungswertermittlungen für Banken durchführen, doch gehört zu ihrem

Lehr- und Prüfungsstoff auch die Verkehrswertermittlung. Dabei ist zu

beachten, dass die Zertifikatsinhaber aufgrund der erforderlichen

persönlichen Qualifikation in Person zertifiziert wurden, die Ausübung

des Berufes jedoch zum Teil im Angestelltenverhältnis oder in

Gesellschaften erfolgt.

Freie Sachverständige unterliegen keinerlei Qualitätsprüfung und

Überwachung der Berufsausbildung. Dies schließt nicht aus, dass die

Qualität ihrer Gutachten die der öffentlich bestellten und vereidigten

oder zertifizierten Gutachter erreicht, doch lässt sich das jeweils nur

im Einzelfall entscheiden. Bei freien Sachverständigen sollte erkennbar

sein, welche fachlichen Voraussetzungen sie für ihre Tätigkeit

mitbringen. Da vor allem auch die Tatsachenermittlung in der Regel

Fachkenntnisse voraussetzt muss erkennbar sein, dass solche vorhanden

sind.

Sachverständige müssen ihre Gutachten unparteiisch abgeben. Wer

persönlich unmittelbar oder mittelbar betroffen oder sonst befangen

ist, ist als Gutachter ungeeignet. Hinsichtlich der an einem

Wertgutachten beteiligten Mitglieder eines Gutachterausschusses gelten

hierfür die Art. 71 Abs. 3, Art. 20 und 21 des Bayer.

Verwaltungsverfahrensgesetzes (vgl. § 6 Abs. 4 Bayer.

GutachterausschussV), die den §§ 82 bis 84 AO entsprechen. Öffentlich

bestellte und vereidigte Sachverständige sind nach Art. 9 SachvG

gehalten, einen Auftrag abzulehnen, wenn sie ein unmittelbares oder

mittelbares Interesse an dem Gegenstand haben oder sich für Befangen

halten. Dies muss entsprechend auch gelten, wenn Gutachten anderer

Sachverständiger vorgelegt werden. Dabei kommt es nicht darauf an, ob

der mögliche Befangenheitsgrund gegenüber dem Auftraggeber des

Gutachtens besteht. Auch hinsichtlich anderer Beteiligter an dem

Verwaltungsverfahren, die durch das Gutachten betroffen sein können,

ist die Befangenheit auszuschließen.

Zusatz BayLfSt:

Die Finanzverwaltung hält, entgegen der BFH-Rechtsprechung vom

11.9.2013, II R 61/11, an Ihrer Auffassung fest, dass der

Steuerpflichtige den Nachweis des niedrigeren gemeinen Werts auch durch

ein Gutachten eines nach DIN EN ISO/IEC 17024 zertifizierten oder –

unter bestimmten Voraussetzungen – auch eines freien Sachverständigen

erbringen kann. Hierzu verweise ich auf den Ländererlass der obersten

Finanzbehörden der Länder vom 19.2.2014, BStBl 2014 I S. 808.

4. Inhaltliche und formale Anforderungen an

Sachverständigengutachten

Der Nachweis ist ausschließlich über den gemeinen Wert des Grundstücks

zu führen. Die Definition des gemeinen Wertes (§ 9 Abs. 2 BewG) ist im

Wesentlichen deckungsgleich mit dem Begriff des Verkehrswerts (§ 194

BauGB). Gutachten über andere Werte (Beleihungswert, Versicherungswert)

sind zum Nachweis nicht geeignet.

Wertgutachten beinhalten regelmäßig Tatsachenfeststellungen und

Schlussfolgerungen daraus, wobei Beweismittel im engeren Sinn nur die

Tatsachenfeststellungen sind. Tatsachen sind z.B. die Lage, der

Zuschnitt, die geologischen Eigenschaften und die Verkehrsanbindung des

Grundstücks auf das Grundstück einwirkende Emissionen, der bauliche

Zustand der Gebäude und deren Nutzung. Tatsachen sind auch die

Vergleichswerte die zur Ermittlung des Wertes herangezogen werden. Es

ist durchweg erforderlich, dass diese Tatsachen beschrieben und die Art

ihrer Ermittlung erkennbar gemacht wird. Bei Tatsachen, die öffentlich

zugänglich sind, ist auch die Quelle anzugeben, soweit sie amtlich

festgestellt wurden, ist die feststellende Behörde anzugeben. Im

Allgemeinen muss das Finanzamt die durch den Sachverständigen

festgestellten Tatsachen nicht überprüfen. Widersprechen einzelne

Tatsachen den eigenen Erkenntnissen des Finanzamts (etwa ein Abschlag

für die Hanglage, obwohl bekannt ist, dass das Grundstück auf der

Talsohle liegt), ist der Steuerpflichtige auf den Widerspruch

hinzuweisen und um Stellungnahme zu bitten.

Schlussfolgerungen müssen für einen dritten nachvollziehbar sein und

den Regeln der Logik entsprechen. Wendet der Sachverständige anerkannte

Bewertungsmethoden zutreffend an, ist es nicht erforderlich, auf die

Eignung dieser Methoden für die Bewertung einzugehen. Anerkannte

Bewertungsmethoden sind in der Wertermittlungsverordnung zu § 199 BauGB

und in den hierzu ergangenen Wertermittlungsrichtlinien des

Bundesbauministeriums enthalten. Deren Anwendung ist zwar nur für die

Gutachterausschüsse verbindlich vorgeschrieben. Ihre Befolgung auch

durch andere Sachverständige bietet aber regelmäßig die Gewähr, dass

eine methodisch zutreffende Wertermittlung erfolgt.

Neben festgestellten Tatsachen und daraus methodisch nachvollziehbaren

Schlussfolgerungen enthalten Wertgutachten meist auch Erfahrungssätze

der Sachverständigen. Vor allem die Höhe der Abschläge oder Zuschläge

für bestimmte festgestellte Eigenschaften des Grundstücks wird aufgrund

solcher Erfahrungssätze vorgenommen. Erfahrungssätze lassen sich weder

auf eindeutig feststellbare Tatsachen noch auf arithmetisch eindeutige

Wertermittlungsmethoden zurückführen, sind aber zur Erfassung der

individuellen Eigenschaften des Grundstücks meist unerlässlich. Es ist

jedoch notwendig, dass nicht nur hinsichtlich der Tatsachen, die Anlass

für die Anwendung der Erfahrungssätze waren, sondern auch über deren

Auswirkungen nachvollziehbare Aussagen getroffen werden. Dies gilt vor

allem dann, wenn die Anwendung der Erfahrungssätze erhebliche

betragsmäßige Folgen für das Gesamtergebnis der Wertfeststellung hat.

Genügt ein Gutachten den inhaltlichen oder formalen Anforderungen in

keiner Weise, ist es insgesamt zurückzuweisen. Die Begründung kann sich

hierbei darauf beschränken, dass die Ermittlung der Werte und/oder die

Ableitung der Schlussfolgerungen nicht nachvollziehbar ist. Dem

Steuerpflichtigen steht es frei, den Wert durch ein neues, den

inhaltlichen und formalen Anforderungen entsprechendes Gutachten

nachzuweisen. Bei einzelnen Fehlern, z.B. Rechenfehlern in ansonsten

inhaltlich und formal zutreffenden Gutachten ist dem Steuerpflichtigen

unter Hinweis auf den Fehler die Gelegenheit zu geben, das Gutachten

nachbessern zu lassen.

Die bisherige Karteikarte (Grundwerk) ist auszureihen.

LfSt Bayern, 13.6.2014, S 3186.2.1 - 3/6 St 34

Normenkette

BewG § 146 Abs. 7

Die Nachweislast für einen niedrigeren gemeinen Wert trägt der Steuerpflichtige. Inhaltlich unterliegt das Gutachten der freien Beweiswürdigung des Finanzamts und ggf. der Gerichte. Insbesondere muss ein zum Nachweis vorgelegtes Sachverständigengutachten vom örtlich zuständigen Gutachterausschuss oder von einem Sachverständigen für die Bewertung von Grundstücken erstellt worden sein.

Neuer IW-Wohnindex: Mieten steigen stark, Kaufpreise erholen sich

Schlüsselergebnisse:

Kaufpreise für Wohnungen und Häuser:

Stiegen im vierten Quartal 2023 erstmals nach sechs Quartalen

wieder

Eigentumswohnungen: +0,8%

Häuser: +0,6%

Immobilienpreise dürften ihre Talsohle erreicht haben

Mietpreise:

Steigen weiterhin stark

Viertes Quartal 2023: +5,3% gegenüber Vorjahr

Besonders starke Steigerungen in Großstädten

Berlin: +9,2%

Leipzig: +7,8%

München: +7,3%

Gründe für den Anstieg der Mietpreise:

Knapper Wohnraum

Immer weniger Neubauten

Hohe Zinsen machen Eigentum für viele unerreichbar

Weitere Details:

Preissteigerungen bei Eigentumswohnungen:

Regional unterschiedlich

München: -13,2% im Vergleich zum ersten Quartal 2022

Stuttgart: -13%

Hamburg: -12%

Energieeffiziente Häuser:

Verlieren weniger an Wert

Effizienzklasse A+: -1,1%

Effizienzklasse A: -5,2%

Ursachen für den Preisverfall:

Ukrainekrieg

Hohe Energiekosten

Gestiegene Zinsen

Fazit:

Fehlsteuerung auf dem Wohnungsmarkt

Zu wenig Neubau

Mieter tragen die Rechnung

Quelle:

Institut der deutschen Wirtschaft Köln e.V. (IW)

Weitere Informationen:

Pressemitteilung des IW

IW-Wohnindex

Hinweis:

Die Informationen in diesem Text basieren auf der Pressemitteilung des IW.

Die tatsächliche Entwicklung des Wohnungsmarktes kann von den hier

dargestellten Ergebnissen abweichen.

Alle Informationen und Angaben haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr auf Vollständigkeit, Richtigkeit oder Aktualität. Diese Informationen können daher eine individuelle Beratung im Einzelfall nicht ersetzen.

Die wahrscheinlich umfangreichste Steuerberaterseite in Deutschland

Steuerberater Berlin

Dipl.-Kfm. Michael Schröder, Steuerberater

Schmiljanstraße 7, 12161 Berlin

(Tempelhof-Schöneberg/ Friedenau)

Hallo! Der Steuerbot ist hier, um Ihre Steuerfragen kostenlos zu beantworten. Bitte beachten Sie, dass der Steuerbot noch lernt und sich weiterentwickelt, daher kann es vorkommen, dass der Steuerbot nicht auf alles eine Antwort hat oder Fehler machen könnte. Aber keine Sorge, er gibt sein Bestes, um Ihnen so gut wie möglich zu helfen!

Wie kann Ihnen der Steuerbot helfen?

Allgemeine Steuerfragen: Stellen Sie Ihre Fragen und der Steuerbot gibt Ihnen Steuertipps.

Fragen zu Steuerabzügen: Der Steuerbot beantwortet auch Fragen zu spezifischen Steuerfreibeträgen etc.

Steuererklärung: Der Steuerbot beantwortet auch Fragen zur Steuererklärung.

Steuer-Newsletter

Steuer-Newsletter