Einspruch gegen Steuerbescheid: Frist, Begründung, Muster, Klage und Revision

Einspruch gegen den Steuerbescheid einlegen: Wenn das Finanzamt Werbungskosten, Betriebsausgaben, Sonderausgaben, außergewöhnliche Belastungen oder andere steuermindernde Positionen nicht berücksichtigt hat, können Sie sich mit einem Einspruch wehren. Wichtig sind vor allem die Einspruchsfrist, die richtige Bezeichnung des Bescheids, eine nachvollziehbare Begründung und gegebenenfalls ein Antrag auf Aussetzung der Vollziehung.

Stand: Juni 2026 · Aktualisiert um die seit 01.01.2025 geltende 4-Tage-Bekanntgabefiktion, die elektronische Bescheidbekanntgabe nach § 122a AO und aktuelle Hinweise zu Aussetzungszinsen.

Inhalt:

- Einspruch gegen Steuerbescheid: Kurzüberblick

- Einspruchsfrist: 1 Monat und 4-Tage-Regel ab 2025

- Elektronische Bekanntgabe ab 2026

- Form und Inhalt des Einspruchs

- Typische Gründe für einen Einspruch

- Checkliste für den Einspruch

- Muster-Einspruch gegen Steuerbescheid

- Aussetzung der Vollziehung beantragen

- Ruhen des Einspruchsverfahrens bei Musterverfahren

- Verböserung: Kann der Bescheid schlechter werden?

- Kosten des Einspruchsverfahrens

- Einspruchsentscheidung und nächste Schritte

- Klage vor dem Finanzgericht

- Revision und Nichtzulassungsbeschwerde beim BFH

- Unterstützung durch den Steuerberater

- FAQ zum Einspruch gegen Steuerbescheid

- Rechtsgrundlagen und weitere Informationen

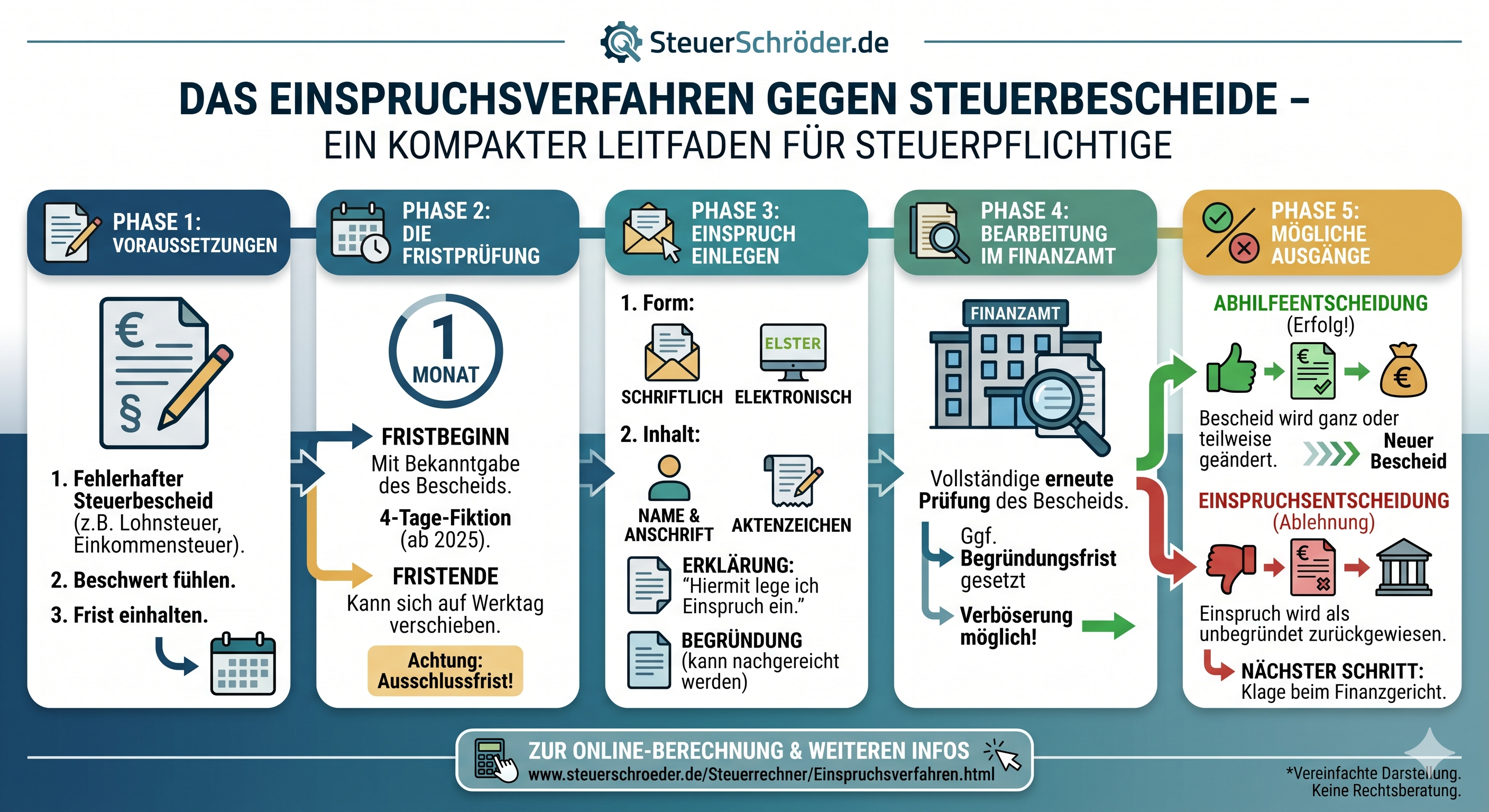

Einspruch gegen Steuerbescheid: Kurzüberblick

Der Einspruch ist der wichtigste außergerichtliche Rechtsbehelf gegen Steuerbescheide. Er verhindert, dass der Steuerbescheid bestandskräftig wird, und zwingt das Finanzamt, den Fall erneut zu prüfen.

Das Wichtigste auf einen Blick:

- Frist: grundsätzlich 1 Monat nach Bekanntgabe des Steuerbescheids.

- Neu seit 2025: Bei einfachem Brief gilt der Bescheid grundsätzlich am 4. Tag nach Aufgabe zur Post als bekanntgegeben.

- Form: schriftlich, elektronisch oder zur Niederschrift beim Finanzamt.

- Begründung: sinnvoll, aber zur Fristwahrung zunächst nicht zwingend vollständig erforderlich.

- Zahlungspflicht: Der Einspruch stoppt die Zahlung nicht automatisch.

- AdV: Soll die Zahlung vorläufig ausgesetzt werden, ist zusätzlich ein Antrag auf Aussetzung der Vollziehung nötig.

- Kosten: Das Einspruchsverfahren beim Finanzamt ist gebührenfrei; Steuerberater- oder Anwaltskosten tragen Sie grundsätzlich selbst.

Wichtig: Der richtige Rechtsbehelf heißt im Steuerrecht regelmäßig Einspruch, nicht Widerspruch. Ein Widerspruch ist vor allem aus anderen Verwaltungsverfahren bekannt.

Einspruchsfrist: 1 Monat und 4-Tage-Regel ab 2025

Der Einspruch muss grundsätzlich innerhalb eines Monats nach Bekanntgabe des Steuerbescheids beim Finanzamt eingehen. Entscheidend ist der Zugang beim Finanzamt, nicht das Datum Ihres Schreibens.

Neu seit 01.01.2025: 4-Tage-Bekanntgabefiktion

Wird ein Steuerbescheid durch einfachen Brief übermittelt, gilt er grundsätzlich am vierten Tag nach Aufgabe zur Post als bekanntgegeben. Bis Ende 2024 galt insoweit die Drei-Tage-Regel. Fällt der maßgebliche Tag auf einen Samstag, Sonntag oder gesetzlichen Feiertag, verschiebt sich die Fristberechnung nach den allgemeinen Fristregeln.

Beispiel zur Fristberechnung ab 2025

Der Steuerbescheid wird am Dienstag, 04.03.2026, zur Post gegeben. Der vierte Tag wäre Samstag, 07.03.2026. Da der maßgebliche Tag auf ein Wochenende fällt, verschiebt sich die Bekanntgabe auf den nächsten Werktag. Ab diesem Bekanntgabetag läuft die Monatsfrist für den Einspruch.

Wann gilt die 4-Tage-Fiktion nicht?

- Der Bescheid ist tatsächlich später zugegangen.

- Der Bescheid ist gar nicht zugegangen.

- Der Bescheid wurde förmlich zugestellt, etwa mit Zustellungsurkunde.

- Es gelten besondere Bekanntgabeformen oder Sondervorschriften.

Bei fehlender oder fehlerhafter Rechtsbehelfsbelehrung verlängert sich die Frist regelmäßig auf ein Jahr.

Praxis-Tipp: Wenn die Frist knapp ist, legen Sie zunächst einen kurzen fristwahrenden Einspruch ein. Die Begründung und Belege können Sie nachreichen.

Elektronische Bekanntgabe von Steuerbescheiden ab 2026

Neben der postalischen Bekanntgabe gewinnt die elektronische Bekanntgabe von Steuerbescheiden stark an Bedeutung. Steuerbescheide können elektronisch zum Datenabruf bereitgestellt werden. Auch bei elektronisch bereitgestellten Bescheiden gilt grundsätzlich eine 4-Tage-Bekanntgabefiktion ab Bereitstellung.

- Bereitstellung statt Brief: Der Bescheid wird elektronisch abrufbar gemacht.

- Benachrichtigung: Die Benachrichtigungs-E-Mail ist nur ein Hinweis; maßgeblich ist die Bereitstellung.

- Fristkontrolle: Wer elektronische Bescheide nicht regelmäßig abruft, riskiert Fristversäumnisse.

- Papierbescheid: In bestimmten Fällen kann eine Bekanntgabe per Post beantragt oder der elektronischen Bekanntgabe widersprochen werden.

Praxis-Tipp: Prüfen Sie Ihr ELSTER-Postfach und andere elektronische Steuerpostfächer regelmäßig. Speichern Sie Bescheide, Bekanntgabedaten und Eingangsbestätigungen revisionssicher ab.

Form und Inhalt des Einspruchs

Der Einspruch ist beim Finanzamt schriftlich oder elektronisch einzureichen oder dort zur Niederschrift zu erklären. Eine qualifizierte elektronische Signatur ist für einen elektronisch eingelegten Einspruch grundsätzlich nicht erforderlich.

Der Einspruch sollte enthalten

- Ihren Namen und Ihre Anschrift,

- Ihre Steuernummer oder Steuer-Identifikationsnummer,

- die genaue Bezeichnung des angefochtenen Bescheids,

- Steuerart und Veranlagungszeitraum,

- den Satz, dass Sie Einspruch einlegen,

- die Punkte, gegen die sich der Einspruch richtet,

- eine Begründung oder den Hinweis, dass die Begründung nachgereicht wird,

- gegebenenfalls einen Antrag auf Aussetzung der Vollziehung.

Der Einspruch kann per ELSTER, per Brief, per Fax, per E-Mail oder über ein vom Finanzamt bereitgestelltes Kontaktformular eingelegt werden. Empfehlenswert ist eine Versandform mit Nachweis, etwa ELSTER-Eingangsbestätigung, Faxsendebericht oder Einschreiben.

Typische Gründe für einen Einspruch gegen den Steuerbescheid

Ein Einspruch ist sinnvoll, wenn der Steuerbescheid fehlerhaft sein könnte oder wichtige Angaben nicht berücksichtigt wurden. Häufige Einspruchsgründe sind:

- Werbungskosten wurden nicht oder nur teilweise anerkannt.

- Betriebsausgaben wurden gekürzt.

- Sonderausgaben oder außergewöhnliche Belastungen fehlen.

- Elektronisch übermittelte Daten wurden falsch übernommen.

- Ein Grundlagenbescheid wurde falsch ausgewertet.

- Das Finanzamt hat geschätzt, obwohl Unterlagen vorliegen.

- Verspätungszuschlag, Zinsen oder Säumniszuschläge sind streitig.

- Ein anhängiges Musterverfahren betrifft dieselbe Rechtsfrage.

- Ein Vorläufigkeitsvermerk fehlt oder ist zu eng gefasst.

- Der falsche Bescheid wurde geändert, etwa bei Verlustfeststellungen oder Feststellungsbescheiden.

Erfolgschancen richtig einordnen

Die Einspruchsstatistik zeigt seit Jahren, dass viele Einsprüche erledigt werden, ohne dass es zu einer förmlichen Einspruchsentscheidung kommt. Eine Abhilfe bedeutet aber nicht immer, dass das Finanzamt ursprünglich „schuld“ war. Häufig werden im Einspruchsverfahren Belege nachgereicht, Anträge konkretisiert oder Sachverhalte erstmals vollständig erläutert.

Checkliste: Einspruch gegen Steuerbescheid einlegen

- Bescheid prüfen: Stimmen Steuerart, Jahr, Beträge, Erläuterungen und Nebenleistungen?

- Frist berechnen: Bekanntgabe, 4-Tage-Regel und Monatsfrist kontrollieren.

- Richtigen Bescheid bestimmen: Steuerbescheid, Feststellungsbescheid, Verlustbescheid oder Zinsbescheid?

- Beschwer prüfen: Sind Sie durch den Bescheid tatsächlich belastet?

- Einspruch formulieren: Bescheid genau bezeichnen und Einspruch erklären.

- Begründung erstellen: Fehler, rechtliche Argumente und gewünschte Änderung klar darstellen.

- Belege beifügen: Rechnungen, Verträge, Bescheinigungen, Buchhaltungsunterlagen.

- AdV prüfen: Bei Nachzahlung zusätzlich Aussetzung der Vollziehung beantragen.

- Sendenachweis sichern: ELSTER-Bestätigung, Faxbericht oder Postnachweis aufbewahren.

- Fristen überwachen: Auf Rückfragen und Fristsetzungen des Finanzamts rechtzeitig reagieren.

Muster-Einspruch gegen Steuerbescheid

Absender: [Name, Anschrift]

An das Finanzamt [Ort]

Datum: [Datum]

Einspruch gegen den [Steuerart]-Bescheid [Jahr] vom [Datum]

Steuernummer: [Steuernummer]

Steuer-Identifikationsnummer: [IdNr., optional]

Sehr geehrte Damen und Herren,

hiermit lege ich gegen den oben genannten Steuerbescheid frist- und formgerecht Einspruch ein.

Der Einspruch richtet sich insbesondere gegen folgende Punkte:

[Punkt 1, z. B. nicht berücksichtigte Werbungskosten]

[Punkt 2, z. B. fehlerhafte Kürzung von Betriebsausgaben]

Begründung:

[Kurze Erläuterung, warum der Bescheid aus Ihrer Sicht fehlerhaft ist.]

Folgende Unterlagen füge ich bei:

[Liste der Belege, Verträge, Bescheinigungen oder Berechnungen]

Ich beantrage, den Steuerbescheid entsprechend zu ändern.

[Optional:] Außerdem beantrage ich die Aussetzung der Vollziehung nach § 361 AO in Höhe des streitigen Betrags, da ernstliche Zweifel an der Rechtmäßigkeit des Bescheids bestehen.

[Optional:] Ich beantrage das Ruhen des Verfahrens nach § 363 AO wegen des anhängigen Verfahrens [Gericht, Aktenzeichen].

Bitte bestätigen Sie den Eingang dieses Einspruchs.

Mit freundlichen Grüßen

[Unterschrift]

Aussetzung der Vollziehung beantragen

Ein Einspruch hat keine automatische zahlungsaufschiebende Wirkung. Das bedeutet: Die festgesetzte Steuer muss grundsätzlich trotz Einspruch fristgerecht gezahlt werden. Soll die Zahlung der streitigen Steuer vorläufig gestoppt werden, muss zusätzlich ein Antrag auf Aussetzung der Vollziehung gestellt werden.

Wann kommt AdV in Betracht?

- Es bestehen ernstliche Zweifel an der Rechtmäßigkeit des Bescheids.

- Die Vollziehung wäre eine unbillige, nicht durch überwiegende öffentliche Interessen gebotene Härte.

- Das Finanzamt hat offensichtlich falsch gerechnet oder geschätzt.

- Die Rechtsfrage ist offen oder höchstrichterlich umstritten.

Achtung: Aussetzungszinsen

Bleibt der Einspruch erfolglos, müssen die ausgesetzten Beträge nachgezahlt werden. Zusätzlich können Aussetzungszinsen entstehen. Die Höhe dieser Zinsen ist für Zeiträume ab 2019 verfassungsrechtlich umstritten.

Mehr Informationen: Aussetzung der Vollziehung und Zinsrechner.

Ruhen des Einspruchsverfahrens bei Musterverfahren

Gibt es zu Ihrer Rechtsfrage bereits ein Verfahren beim Finanzgericht, Bundesfinanzhof, Bundesverfassungsgericht oder Europäischen Gerichtshof, kann der Einspruch offen gehalten werden. Dafür kann das Ruhen des Verfahrens beantragt werden.

Wann ruht ein Einspruch?

- Bei Verfahren vor dem BFH, BVerfG oder EuGH: Der Einspruch kann kraft Gesetzes ruhen, wenn er auf dieses Verfahren gestützt wird.

- Bei Verfahren vor einem Finanzgericht: Das Finanzamt kann das Verfahren mit Zustimmung des Einspruchsführers ruhen lassen.

- Bei vorläufigem Bescheid: Ein Einspruch ist oft nicht erforderlich, wenn der Vorläufigkeitsvermerk genau die streitige Frage abdeckt.

So stellen Sie den Antrag

- Fristgerecht Einspruch einlegen.

- Aktenzeichen des Musterverfahrens nennen.

- Ruhen des Verfahrens nach § 363 AO beantragen.

- Prüfen, ob zusätzlich AdV sinnvoll ist.

Verböserung: Kann der Steuerbescheid durch den Einspruch schlechter werden?

Ja. Im Einspruchsverfahren prüft das Finanzamt den Steuerfall grundsätzlich erneut. Dabei kann es auch zu einer Änderung zu Ihren Ungunsten kommen. Das nennt man Verböserung.

Eine Verböserung ist im Einspruchsverfahren nur zulässig, wenn das Finanzamt zuvor auf diese Möglichkeit hingewiesen und Gelegenheit zur Stellungnahme gegeben hat. Sie können den Einspruch dann gegebenenfalls zurücknehmen.

Steuertipp: Wenn nur ein einzelner Punkt geändert werden soll und keine umfassende Prüfung gewünscht ist, kann ein Antrag auf schlichte Änderung nach § 172 AO eine Alternative sein. Nachteil: Eine Aussetzung der Vollziehung ist damit nicht verbunden.

Kosten des Einspruchsverfahrens

Das Einspruchsverfahren beim Finanzamt ist grundsätzlich gebührenfrei. Das Finanzamt stellt also keine Einspruchsgebühr in Rechnung. Beauftragen Sie jedoch einen Steuerberater oder Rechtsanwalt, entstehen Beratungs- und Vertretungskosten.

- Finanzamt: keine Gebühr für den Einspruch.

- Steuerberater/Rechtsanwalt: Kosten nach StBVV/RVG oder Vergütungsvereinbarung.

- Kostenerstattung: Im außergerichtlichen Einspruchsverfahren trägt grundsätzlich jeder Beteiligte seine eigenen Kosten.

- Finanzgericht: Bei anschließender Klage können Kosten nach dem Ausgang des Verfahrens erstattungsfähig sein.

Die Steuerberaterkosten für einen Einspruch können Sie hier berechnen:

Einspruch Kosten nach StBVV + RVG berechnen

Weitere Informationen: Kosten des Einspruchsverfahrens berechnen

Einspruchsentscheidung und nächste Schritte

Gibt das Finanzamt dem Einspruch vollständig statt, erlässt es regelmäßig einen Änderungsbescheid. Das Einspruchsverfahren ist dann erledigt. Gibt das Finanzamt dem Einspruch nicht oder nur teilweise statt, erlässt es eine Einspruchsentscheidung.

Was muss die Einspruchsentscheidung enthalten?

- Bezeichnung der Beteiligten,

- Darstellung des Sachverhalts,

- rechtliche Würdigung,

- Entscheidung über den Einspruch,

- Rechtsbehelfsbelehrung für die Klage.

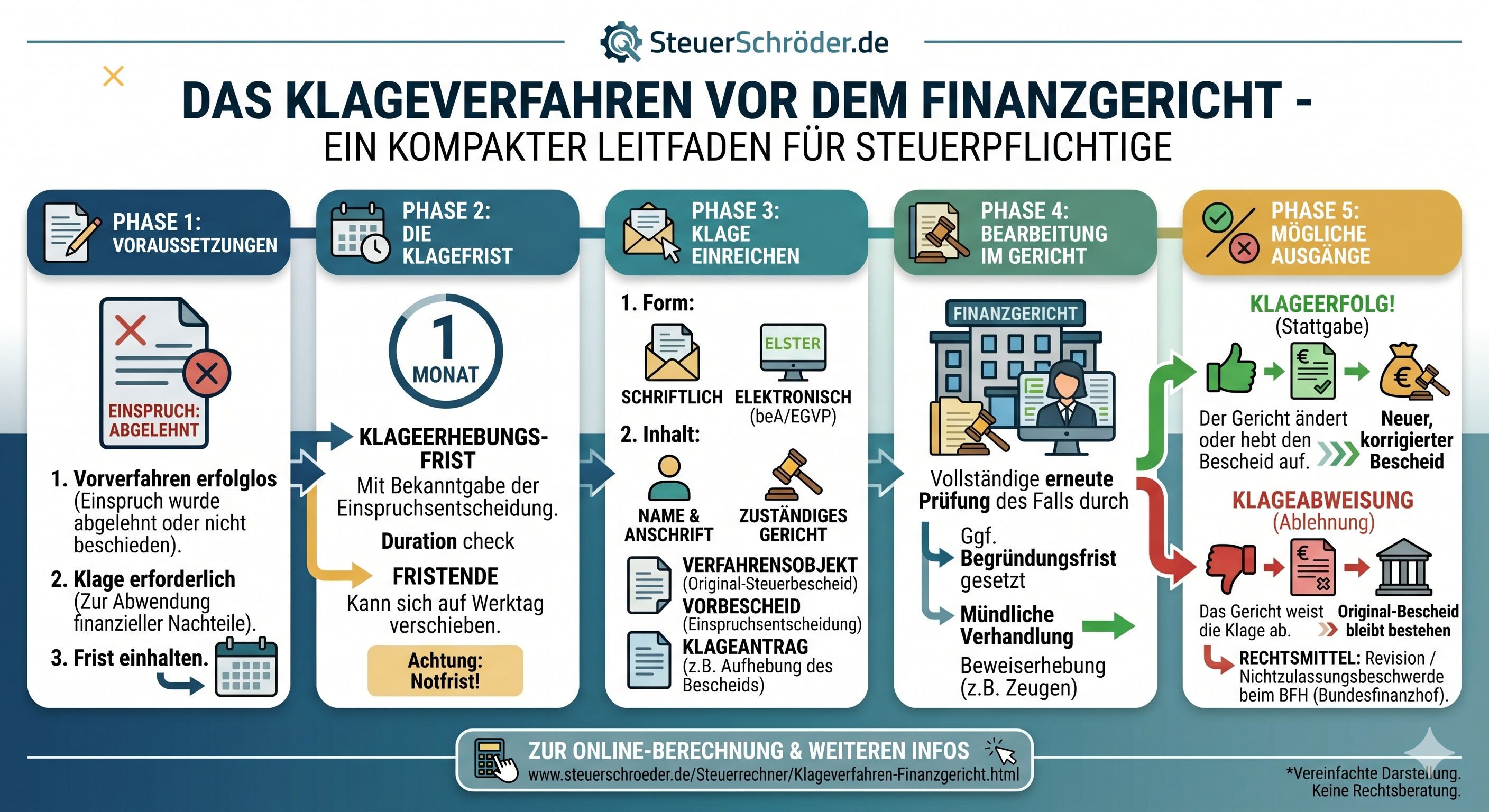

Gegen die Einspruchsentscheidung können Sie innerhalb eines Monats nach Bekanntgabe Klage beim Finanzgericht erheben.

Klage vor dem Finanzgericht nach erfolglosem Einspruch

Wenn der Einspruch keinen Erfolg hatte, bleibt als nächster Schritt die Klage beim Finanzgericht. Die Klage muss grundsätzlich innerhalb eines Monats nach Bekanntgabe der Einspruchsentscheidung erhoben werden.

Die Klage sollte enthalten

- Name und Anschrift des Klägers,

- Bezeichnung des beklagten Finanzamts,

- Bezeichnung des angefochtenen Bescheids und der Einspruchsentscheidung,

- konkreten Klageantrag,

- Begründung und Beweismittel.

Vertretungszwang?

Vor dem Finanzgericht besteht grundsätzlich kein Vertretungszwang. Sie können also selbst klagen. Wegen der rechtlichen und prozessualen Risiken ist eine Vertretung durch einen Steuerberater oder Rechtsanwalt jedoch häufig sinnvoll. Vor dem Bundesfinanzhof besteht dagegen Vertretungszwang.

Weitere Informationen: Klage vor dem Finanzgericht und Gerichtskosten berechnen.

Revision und Nichtzulassungsbeschwerde beim BFH

Gegen Urteile der Finanzgerichte ist die Revision zum Bundesfinanzhof nur möglich, wenn sie zugelassen wurde. Wird die Revision nicht zugelassen, kann unter bestimmten Voraussetzungen eine Nichtzulassungsbeschwerde eingelegt werden.

Zulassungsgründe

- grundsätzliche Bedeutung der Rechtssache,

- Fortbildung des Rechts,

- Sicherung einer einheitlichen Rechtsprechung,

- Verfahrensmängel.

Vor dem Bundesfinanzhof müssen Sie sich durch einen postulationsfähigen Vertreter vertreten lassen, zum Beispiel durch einen Steuerberater, Rechtsanwalt oder Wirtschaftsprüfer.

Unterstützung durch den Steuerberater

Ein Einspruch ist oft wirksam, wenn er fristgerecht, konkret und nachvollziehbar begründet wird. Ich unterstütze Sie bei der Prüfung Ihres Steuerbescheids, der Einlegung des Einspruchs, der Begründung, dem Antrag auf Aussetzung der Vollziehung und der Vorbereitung einer Klage.

Leistungen

- Prüfung des Steuerbescheids und der Erfolgsaussichten,

- fristwahrender Einspruch,

- rechtliche Begründung und Belegaufbereitung,

- Kommunikation mit dem Finanzamt,

- AdV-Antrag bei Nachzahlungen,

- Prüfung von Musterverfahren und Ruhensanträgen,

- Vorbereitung einer Klage beim Finanzgericht.

Senden Sie Ihren Steuerbescheid mit einer kurzen Erläuterung an:

Einspruch@steuerschroeder.de

Wichtig: Beachten Sie die Einspruchsfrist von regelmäßig nur einem Monat.

FAQ: Einspruch gegen Steuerbescheid

Wie lange ist die Einspruchsfrist gegen einen Steuerbescheid?

Die Einspruchsfrist beträgt grundsätzlich einen Monat nach Bekanntgabe des Steuerbescheids. Seit 2025 gilt bei einfachem Brief regelmäßig die 4-Tage-Bekanntgabefiktion.

Kann ich die Begründung nachreichen?

Ja. Zur Fristwahrung genügt zunächst ein kurzer Einspruch. Die Begründung kann nachgereicht werden. Das Finanzamt kann später eine Frist zur Begründung oder zur Vorlage von Unterlagen setzen.

Muss ich die Steuer trotz Einspruch zahlen?

Ja. Der Einspruch stoppt die Zahlung nicht automatisch. Dafür ist zusätzlich ein Antrag auf Aussetzung der Vollziehung erforderlich.

Was kostet ein Einspruch beim Finanzamt?

Das Einspruchsverfahren beim Finanzamt ist gebührenfrei. Kosten entstehen nur, wenn Sie einen Steuerberater oder Rechtsanwalt beauftragen.

Erstattet das Finanzamt meine Steuerberaterkosten bei erfolgreichem Einspruch?

Im außergerichtlichen Einspruchsverfahren grundsätzlich nicht. Jeder Beteiligte trägt seine eigenen Kosten.

Kann der Steuerbescheid durch den Einspruch schlechter werden?

Ja, eine Verböserung ist möglich. Das Finanzamt muss darauf aber grundsätzlich vorher hinweisen. Dann kann der Einspruch gegebenenfalls zurückgenommen werden.

Wann ist ein Antrag auf schlichte Änderung sinnvoll?

Ein Antrag auf schlichte Änderung kann sinnvoll sein, wenn nur ein klar abgegrenzter Punkt geändert werden soll. Er ersetzt aber nicht immer den Einspruch und ermöglicht insbesondere keine Aussetzung der Vollziehung.

Wann sollte das Ruhen des Verfahrens beantragt werden?

Ein Ruhensantrag ist sinnvoll, wenn zu derselben Rechtsfrage bereits ein Verfahren beim BFH, BVerfG, EuGH oder einem Finanzgericht anhängig ist.

Rechtsgrundlagen und weitere Informationen

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.

Rechtsgrundlagen zum Thema: Rechtsbehelf

EStGEStG § 39 Lohnsteuerabzugsmerkmale

EStG § 39e Verfahren zur Bildung und Anwendung der elektronischen Lohnsteuerabzugsmerkmale

EStG § 51a Festsetzung und Erhebung von Zuschlagsteuern

EStR

EStR R 26a. Veranlagung von Ehegatten nach § 26a EStG

EStR R 34c. Anrechnung und Abzug ausländischer Steuern

AO

AO § 132 Rücknahme, Widerruf, Aufhebung und Änderung im Rechtsbehelfsverfahren

AO § 157 Form und Inhalt der Steuerbescheide

AO § 171 Ablaufhemmung

AO § 174 Widerstreitende Steuerfestsetzungen

AO § 196 Prüfungsanordnung

AO § 218 Verwirklichung von Ansprüchen aus dem Steuerschuldverhältnis

AO § 236 Prozesszinsen auf Erstattungsbeträge

AO § 237 Zinsen bei Aussetzung der Vollziehung

AO § 251 Vollstreckbare Verwaltungsakte

AO § 256 Einwendungen gegen die Vollstreckung

AO § 279 Form und Inhalt des Aufteilungsbescheids

AO § 284 Vermögensauskunft des Vollstreckungsschuldners

AO § 347 Statthaftigkeit des Einspruchs

AO § 348 Ausschluss des Einspruchs

AO § 349

AO § 350 Beschwer

AO § 351 Bindungswirkung anderer Verwaltungsakte

AO § 352 Einspruchsbefugnis bei der einheitlichen Feststellung

AO § 353 Einspruchsbefugnis des Rechtsnachfolgers

AO § 354 Einspruchsverzicht

AO § 355 Einspruchsfrist

AO § 356 Rechtsbehelfsbelehrung

AO § 357 Einlegung des Einspruchs

AO § 358 Prüfung der Zulässigkeitsvoraussetzungen

AO § 359 Beteiligte

AO § 360 Hinzuziehung zum Verfahren

AO § 361 Aussetzung der Vollziehung

AO § 362 Rücknahme des Einspruchs

AO § 363 Aussetzung und Ruhen des Verfahrens

AO § 364 Mitteilung der Besteuerungsunterlagen

AO § 364a Erörterung des Sach- und Rechtsstands

AO § 364b Fristsetzung

AO § 365 Anwendung von Verfahrensvorschriften

AO § 366 Form, Inhalt und Erteilung der Einspruchsentscheidung

AO § 367 Entscheidung über den Einspruch

AO § 368

AO § 132 Rücknahme, Widerruf, Aufhebung und Änderung im Rechtsbehelfsverfahren

AO § 157 Form und Inhalt der Steuerbescheide

AO § 171 Ablaufhemmung

AO § 174 Widerstreitende Steuerfestsetzungen

AO § 196 Prüfungsanordnung

AO § 218 Verwirklichung von Ansprüchen aus dem Steuerschuldverhältnis

AO § 236 Prozesszinsen auf Erstattungsbeträge

AO § 237 Zinsen bei Aussetzung der Vollziehung

AO § 251 Vollstreckbare Verwaltungsakte

AO § 256 Einwendungen gegen die Vollstreckung

AO § 279 Form und Inhalt des Aufteilungsbescheids

AO § 284 Vermögensauskunft des Vollstreckungsschuldners

AO § 347 Statthaftigkeit des Einspruchs

AO § 348 Ausschluss des Einspruchs

AO § 349

AO § 350 Beschwer

AO § 351 Bindungswirkung anderer Verwaltungsakte

AO § 352 Einspruchsbefugnis bei der einheitlichen Feststellung

AO § 353 Einspruchsbefugnis des Rechtsnachfolgers

AO § 354 Einspruchsverzicht

AO § 355 Einspruchsfrist

AO § 356 Rechtsbehelfsbelehrung

AO § 357 Einlegung des Einspruchs

AO § 358 Prüfung der Zulässigkeitsvoraussetzungen

AO § 359 Beteiligte

AO § 360 Hinzuziehung zum Verfahren

AO § 361 Aussetzung der Vollziehung

AO § 362 Rücknahme des Einspruchs

AO § 363 Aussetzung und Ruhen des Verfahrens

AO § 364 Mitteilung der Besteuerungsunterlagen

AO § 364a Erörterung des Sach- und Rechtsstands

AO § 364b Fristsetzung

AO § 365 Anwendung von Verfahrensvorschriften

AO § 366 Form, Inhalt und Erteilung der Einspruchsentscheidung

AO § 367 Entscheidung über den Einspruch

AO § 368

UStAE

UStAE 19.2. Verzicht auf die Anwendung des § 19 Abs. 1 UStG

UStAE 19.2. Verzicht auf die Anwendung des § 19 Abs. 1 UStG

GewStR

GewStR R 1.7 Aussetzung der Vollziehung von Gewerbesteuermessbescheiden

GewStR R 7.1 Gewerbeertrag

GewStR R 9.1 Kürzung für den zum Betriebsvermögen gehörenden Grundbesitz

GewStR R 35b.1 Aufhebung oder Änderung des Gewerbesteuermessbescheids von Amts wegen

UStR

UStR 247. Verzicht auf die Anwendung des § 19 Abs. 1 UStG

AEAO

AEAO Zu § 26 Zuständigkeitswechsel:

AEAO Zu § 46 Abtretung, Verpfändung, Pfändung:

AEAO Zu § 83 Besorgnis der Befangenheit:

Zu § 87a Elektronische Kommunikation:

AEAO Zu § 89 Beratung, Auskunft:

AEAO Zu § 93 Auskunftspflicht der Beteiligten und anderer Personen:

AEAO Zu § 122 Bekanntgabe des Verwaltungsakts:

AEAO Zu § 125 Nichtigkeit des Verwaltungsakts:

AEAO Zu § 127 Folgen von Verfahrens- und Formfehlern:

AEAO Zu § 157 Form und Inhalt der Steuerbescheide:

AEAO Zu § 164 Steuerfestsetzung unter Vorbehalt der Nachprüfung:

AEAO Zu § 171 Ablaufhemmung:

AEAO Vor §§ 172 bis 177 Bestandskraft:

AEAO Zu § 172 Aufhebung und Änderung von Steuerbescheiden:

AEAO Zu § 173 Aufhebung oder Änderung von Steuerbescheiden wegen neuer Tatsachen oder Beweismittel:

AEAO Zu § 174 Widerstreitende Steuerfestsetzungen:

AEAO Zu § 184 Festsetzung von Steuermessbeträgen:

AEAO Zu § 196 Prüfungsanordnung:

AEAO Zu § 206 Bindungswirkung:

AEAO Zu § 218 Verwirklichung von Ansprüchen aus dem Steuerschuldverhältnis:

AEAO Zu § 233a Verzinsung von Steuernachforderungen und Steuererstattungen:

AEAO Zu § 234 Stundungszinsen:

AEAO Zu § 236 Prozesszinsen auf Erstattungsbeträge:

Zu § 237 Zinsen bei Aussetzung der Vollziehung:

AEAO Zu § 239 Festsetzung der Zinsen:

AEAO Zu § 240 Säumniszuschläge:

AEAO Zu § 251 Insolvenzverfahren:

Vor § 347 Außergerichtliches Rechtsbehelfsverfahren:

AEAO Zu § 357 Einlegung des Einspruchs:

AEAO Zu § 361 Aussetzung der Vollziehung:

AEAO Zu § 364b Fristsetzung:

AEAO Zu § 366 Form, Inhalt und Erteilung der Einspruchsentscheidung:

HGB

§ 335 HGB Festsetzung von Ordnungsgeld

§ 342b HGB Prüfstelle für Rechnungslegung

BpO 12

BewG 155

EStH 77

StbVV

§ 13 StBVV Zeitgebühr

§ 14 StBVV Pauschalvergütung

§ 23 StBVV Sonstige Einzeltätigkeiten

§ 40 StBVV Verfahren vor den Verwaltungsbehörden

§ 44 StBVV Verwaltungsvollstreckungsverfahren

StBVV Tabelle E: Rechtsbehelfstabelle Anlage 5

GewStH 1.7

LStH 42d.1

ErbStH E.10.7

GrStR 41

StBerG

§ 10b StBerG Vorwarnmechanismus

Steuer-Newsletter.

Steuer-Newsletter.