Inventur: Arten, Ablauf, Erleichterungen und Organisation

Was ist eine Inventur, welche Arten gibt es und wie läuft eine Inventur ab?

Inhalt:

Was ist eine Inventur (Definition)?

Eine Inventur ist eine Bestandsaufnahme von Waren, Rohstoffen, Materialien, Anlagen und anderen Vermögenswerten eines Unternehmens. Sie ist eine gesetzlich vorgeschriebene Maßnahme des betrieblichen Rechnungswesens und dient der Ermittlung des aktuellen Bestands und Wertes von Vermögensgegenständen zum Bilanzstichtag.

Definition: Eine Inventur ist eine Bestandsaufnahme allen Vermögens und aller Schulden eines Unternehmens zu einem bestimmten Stichtag. Es handelt sich dabei um einen sehr genauen Vorgang, bei dem alles gezählt und notiert wird. Alle Vermögensgegenstände und Schulden eines Unternehmens müssen dazu in eine Liste eingetragen werden.

Inventur: Ein Überblick

Diese Übersicht bietet einen strukturierten und verständlichen Einblick in den Prozess der Inventur, ihre Methoden und Vorbereitungen.

-

Allgemeines

- Definition: Inventur ist die Ermittlung aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Zeitpunkt, dem Abschlusszeitpunkt.

- Rechtliche Grundlage: Nach § 240 HGB ist eine Inventur zu Beginn des Betriebs, am Ende jedes Geschäftsjahres und bei Auflösung des Unternehmens erforderlich.

- Ergebnis: Die Ergebnisse der Inventur werden im Inventar, einem Bestandsverzeichnis, festgehalten.

-

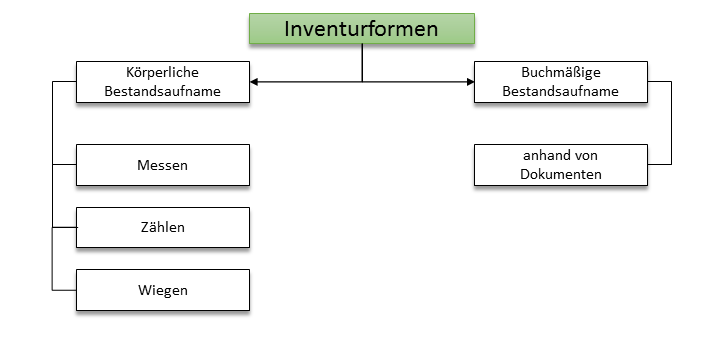

Methoden: Es gibt zwei Hauptmethoden der Inventur:

- Körperliche Bestandsaufnahme: Zählen, Messen oder Wiegen physischer Vermögenswerte.

- Buchinventur: Erfassung nicht-körperlicher Vermögenswerte wie Forderungen oder Guthaben anhand von Aufzeichnungen und Belegen.

- Stichprobeninventur: Ermittlung des Bestands der Vermögensgegenstände mittels mathematisch-statistischer Verfahren auf Basis von Stichproben.

-

Vorbereitung der Inventur

- Kategorisierung der Vorräte: Einteilung in verschiedene Kategorien wie Roh-, Hilfs- und Betriebsstoffe, unfertige und fertige Erzeugnisse usw.

- Inventuranweisungen: Erstellung durch den Inventurleiter, Festlegung des Zeitpunkts der Bestandsaufnahme, Zuweisung von Aufnahmebereichen und verantwortlichen Personen, Benennung der Inventurprüfer.

- Aufnahmevordrucke: Vorbereitung und Verwendung während der Inventur, die von den Aufnahmepersonen und Inventurprüfern abgezeichnet werden. Diese Vordrucke müssen zehn Jahre lang aufbewahrt werden.

Inventar: Eine Übersicht

Das Inventar ist somit ein wesentliches Dokument, das einen umfassenden Überblick über die finanzielle Situation eines Unternehmens zu einem bestimmten Zeitpunkt bietet. Es ist nicht nur für interne Zwecke wichtig, sondern auch für rechtliche und steuerliche Anforderungen.

Nach § 240 Abs. 2, § 242 Abs. 1 und 2 HGB haben Kaufleute für den Schluss eines jeden Geschäftsjahres ein Inventar, eine Bilanz und eine Gewinn- und Verlustrechnung aufzustellen. Das Inventar, in das die einzelnen Vermögensgegenstände nach Art, Menge und Wert genau aufzunehmen sind (BFH vom 23.6.1971 - BStBl II S. 709), ist aufgrund einer körperlichen Bestandsaufnahme (Inventur) zu erstellen.

-

Definition und Struktur

- Das Inventar ist ein detailliertes Verzeichnis der Vermögenswerte und Schulden eines Unternehmens, ermittelt während der Inventur.

- Es ist unterteilt in Vermögenswerte, Schulden und Reinvermögen.

- Einzelaufzeichnungen wie Maschinen, Rohstoffe, fertige und unfertige Erzeugnisse, Verbindlichkeiten usw. werden als Anlagen dem Inventar beigefügt.

-

Kategorien von Vermögenswerten

- Anlagevermögen: Langfristige Investitionsgüter.

- Umlaufvermögen: Vermögensgegenstände, die im Betrieb umgesetzt werden oder sich in ihrer Zusammensetzung verändern.

- Die Zuordnung basiert auf der Zweckbestimmung am Bilanzstichtag.

-

Beispiele zur Zuordnung

- Eine Maschine, die zum Verkauf bestimmt ist, zählt als Umlaufvermögen.

- Wird dieselbe Maschine im eigenen Betrieb eingesetzt, gehört sie zum Anlagevermögen.

-

Erfassung der Vermögenswerte und Schulden

- Vermögenswerte: Geordnet nach Liquidierbarkeit, beginnend mit langfristigen Vermögenswerten wie Grundstücken bis hin zu täglich veränderlichen Werten wie Kassenbestand.

- Schulden: Geordnet nach Fälligkeit oder Fristigkeit. Kapitalgesellschaften müssen in der Bilanz nach Art der Verbindlichkeiten oder Kapitalgebern ordnen.

-

Ermittlung des Reinvermögens

- Berechnung: Reinvermögen = Summe der Vermögenswerte - Summe der Schulden.

-

Aufbewahrungspflicht

- Das Inventar muss inklusive aller Anlagen zehn Jahre lang aufbewahrt werden.

Das Geschäftsjahr darf zwölf Monate nicht überschreiten.

Eine korrekte Inventur ist ein wichtiger Bestandteil der Buchführung und ermöglicht es Unternehmen, den tatsächlichen Wert ihres Vermögens zu ermitteln. Die Inventur ermöglicht es Unternehmen, den tatsächlichen Bestand an Vermögensgegenständen mit den in den Büchern erfassten Beständen abzugleichen. Dies ist ein wichtiger Schritt, um die Richtigkeit der Buchführung zu überprüfen und gegebenenfalls Anpassungen vorzunehmen.

Ich habe für Sie die wichtigsten Begriffe, Inventurformen und -verfahren übersichtlich zusammengefasst:

Top Inventur

Welche Arten der Inventur gibt es?

Es gibt verschiedene Arten von Inventuren, die je nach Bedarf und Anforderung des Unternehmens angewendet werden können. Hier sind einige der häufigsten Arten von Inventuren:

Inventurmethoden

-

Stichtagsinventur: Bei dieser Art von Inventur wird der Bestand an einem bestimmten Stichtag erfasst. Diese Art von Inventur ist am weitesten verbreitet und wird normalerweise am Ende des Geschäftsjahres durchgeführt, um den Bestand und Wert des Vermögens des Unternehmens zum Bilanzstichtag zu ermitteln.

- Zeitnahe Inventur: Kann innerhalb von zehn Tagen vor oder nach dem Bilanzstichtag durchgeführt werden, wobei Veränderungen zwischen dem Bilanzstichtag und dem Tag der Bestandsaufnahme berücksichtigt werden müssen.

-

Permanente Inventur: Im Gegensatz zur Stichtagsinventur wird die permanente Inventur kontinuierlich durchgeführt, um den Bestand aufzuzeichnen und zu aktualisieren. Diese Art von Inventur wird häufig bei Unternehmen angewendet, die einen hohen Lagerumschlag haben und den Bestand kontinuierlich überwachen müssen.

-

Zeitversetzte Inventur: Die zeitversetzte Inventur wird zu einem anderen Zeitpunkt durchgeführt als die Stichtagsinventur. Diese Art von Inventur kann dazu beitragen, Abweichungen und Schwankungen im Bestand zu erkennen.

Stichtagsinventur

Die Stichtagsinventur muss nicht am Bilanzstichtag durchgeführt werden. Sie ist jedoch zeitnah - in der Regel innerhalb von zehn Tagen vor oder nach dem Bilanzstichtag - durchzuführen. Durch Belege oder Aufzeichnungen ist sicherzustellen, dass Bestandsveränderungen, die zwischen dem Bilanzstichtag und dem Tag der Inventur eingetreten sind, ordnungsgemäß berücksichtigt werden.

Kann die Inventur aus besonderen, insbesondere witterungsbedingten Gründen nicht zeitnah, sondern erst in größerem zeitlichen Abstand zum Bilanzstichtag durchgeführt werden, so sind an die Belege und Aufzeichnungen über die zwischenzeitlichen Bestandsveränderungen strenge Anforderungen zu stellen.

Zeitversetzte Inventur

Gemäß § 241 Abs. 3 HGB kann die körperliche Bestandsaufnahme ganz oder zum Teil in den letzten drei Monaten vor dem Bilanzstichtag oder in den ersten zwei Monaten danach erfolgen. Die dabei aufgenommenen Bestände sind nach Art und Menge in ein besonderes Verzeichnis aufzunehmen.

Dieses Verzeichnis kann auch aufgrund einer permanenten Inventur erstellt werden. Die in das besondere Bestandsverzeichnis aufgenommenen Vorräte sind auf den Tag der Bestandsaufnahme (Inventurstichtag) nach den allgemeinen Grundsätzen zu bewerten. Der sich danach ergebende Gesamtwert des Bestandes ist wertmäßig auf den Tag der Inventur (Bilanzstichtag) fortzuschreiben oder auf diesen Tag umzubuchen. In diesem Fall ist eine Feststellung des Bestandes am Bilanzstichtag nach Art und Menge nicht erforderlich; es genügt die Feststellung des Gesamtwertes des Bestandes am Bilanzstichtag.

Ebenfalls nicht nach Art und Menge zu erfassen sind die Bestandsveränderungen zwischen dem Inventurstichtag und dem Bilanzstichtag. Sie sind nur wertmäßig zu erfassen. Das Verfahren, den wertmäßigen Gesamtbestand am Inventurstichtag auf den Bilanzstichtag fortzuschreiben oder rückzurechnen, muss den Grundsätzen ordnungsmäßiger Buchführung entsprechen.

Die Fortschreibung des Warenbestandes kann nach folgender Formel erfolgen, wenn die Zusammensetzung des Warenbestandes am Bilanzstichtag nicht wesentlich von der Zusammensetzung des Warenbestandes am Inventurstichtag abweicht: Wert des Warenbestandes am Bilanzstichtag = Wert des Warenbestandes am Inventurstichtag zuzüglich Wareneingang abzüglich Wareneinsatz (Umsatz abzüglich durchschnittlicher Rohgewinn).

Voraussetzung für die Inanspruchnahme von steuerlichen Vergünstigungen, für die die Zusammensetzung des Vorratsvermögens am Bilanzstichtag maßgeblich ist, wie etwa bei der Bewertung nach § 6 Abs. 1 Nr. 2a EStG, ist allerdings, dass der tatsächliche Bestand dieser Wirtschaftsgüter am Bilanzstichtag durch eine körperliche Bestandsaufnahme oder eine Inventur festgestellt wird.

Permanente Inventur

Aufgrund des § 241 Abs. 2 HGB kann das Inventar für den Bilanzstichtag auch ganz oder teilweise aufgrund einer permanenten Inventur erstellt werden. Der Bestand für den Bilanzstichtag kann in diesem Fall nach Art und Menge anhand von Lagerbüchern (Lagerkarteien) festgestellt werden, wenn die folgenden Voraussetzungen erfüllt sind:

- In den Lagerbüchern und Lagerkarteien müssen alle Bestände und alle Zugänge und Abgänge einzeln nach Tag, Art und Menge (Stückzahl, Gewicht oder Kubikinhalt) eingetragen werden. Alle Eintragungen müssen belegmäßig nachgewiesen werden.

-

In jedem Wirtschaftsjahr muss mindestens einmal durch körperliche Bestandsaufnahme geprüft werden, ob das Vorratsvermögen, das in den Lagerbüchern oder Lagerkarteien ausgewiesen wird, mit den tatsächlich vorhandenen Beständen übereinstimmt (BFH vom 11.11.1966 – BStBl 1967 III S. 113). Die Prüfung braucht nicht gleichzeitig für alle Bestände vorgenommen zu werden. Sie darf sich aber nicht nur auf Stichproben oder die Verprobung eines repräsentativen Querschnitts beschränken;

die Regelung in § 241 Abs. 1 HGB bleibt unberührt. Die Lagerbücher und Lagerkarteien sind nach dem Ergebnis der Prüfung zu berichtigen. Der Tag der körperlichen Bestandsaufnahme ist in den Lagerbüchern oder Lagerkarteien zu vermerken.

- Über die Durchführung und das Ergebnis der körperlichen Bestandsaufnahme sind Aufzeichnungen (Protokolle) zu führen, die von den aufnehmenden Personen unter Angabe des Zeitpunktes der Aufnahme zu unterzeichnen sind. Die Aufzeichnungen sind wie Handelsbücher zehn Jahre aufzubewahren.

Nichtanwendbarkeit der permanenten und der zeitversetzten Inventur

Hinweis: Die permanente oder die zeitversetzte Inventur ist nicht zulässig

-

bei Vorräten, die durch Schwund, Verdunstung, Verderb, leichte Verderblichkeit oder ähnliche Vorgänge einem nicht beherrschbaren Abgang in erheblichem Umfang unterliegen, es sei denn, dass dieser Abgang auf Grund von Erfahrungssätzen annähernd zutreffend geschätzt werden kann

-

bei Wirtschaftsgütern, die nach den Verhältnissen des jeweiligen Betriebes besonders wertvoll sind.

Die Wahl der richtigen Inventurart hängt von verschiedenen Faktoren wie Größe des Unternehmens, Art der Waren, Lagerbestand, Kosten und anderen Faktoren ab.

Top Inventur

Inventurerleichterungen

Inventar des beweglichen Anlagevermögens: Nach § 240 Abs. 2 HGB, §§ 140, 141 AO ist der Unternehmer verpflichtet, für jeden Bilanzstichtag ein Verzeichnis der Gegenstände des beweglichen Anlagevermögens (Inventar) aufzustellen. Alle beweglichen Gegenstände des Anlagevermögens, auch wenn sie bereits voll abgeschrieben sind, sind in das Inventar aufzunehmen.

Das gilt nicht für geringwertige Vermögensgegenständen (§ 6 Abs. 2 EStG), bei Vermögensgegenständen, die in einen Sammelposten aufgenommen werden (§ 6 Abs. 2a EStG) und bei Vermögensgegenständen, die mit Festwerten bewertet werden. Das Inventar muss

-

die genaue Bezeichnung des Wirtschaftsguts und

-

seinen Buchwert am Bilanzstichtag

enthalten. Das Bestandsverzeichnis ist auf der Grundlage einer jährlichen körperlichen Bestandsaufnahme zu erstellen; R 5.3 Abs. 1 bis 3 gilt entsprechend.

Inventurerleichterungen § 241 Abs. 1 HGB, R 6.8 Abs. 4, H 6.8 (Festwert), (Gruppenbewertung)

Festwerte: Sachanlagen sowie Roh-, Hilfs- und Betriebsstoffe können in konstanter Menge und konstantem Wert angesetzt werden, falls sie periodisch ersetzt werden und der Gesamtwert für das Unternehmen unwesentlich ist. Eine körperliche Bestandsaufnahme ist jedoch in der Regel alle drei Jahre durchzuführen.

Gruppenbewertung: Waren des Vorratsvermögens und andere bewegliche Vermögensgegenstände und Schulden gleicher oder nahe verwandter Art können zu Gruppen zusammengefasst und mit dem gewogenen Mittelwert bewertet werden.

Zusammenfassung mehrerer Gegenstände: So können zum Beispiel die einzelnen Teile eines Hochofens einschließlich Zubehör, die einzelnen Teile einer Breitspurbahn einschließlich Zubehör, die Überlandleitungen einschließlich Leitungsmasten etc. eines Kraftwerks, die entsprechenden Anlagen von Gaswerken und Wasserwerken sowie die Wasserleitungen, Gasleitungen und anderen Leitungen innerhalb eines Fabrikationsgeländes nicht in ihren einzelnen Teilen, sondern als Ganzes in das Inventar aufgenommen werden. Voraussetzung ist, dass die Abschreibung der Gesamtanlage einheitlich erfolgt. Gleichartige Wirtschaftsgüter können, wenn sie im gleichen Wirtschaftsjahr angeschafft worden sind, die gleiche Nutzungsdauer und die gleichen Anschaffungskosten haben und nach der gleichen Methode abgeschrieben werden, im Inventar zusammengefasst werden, wobei die Anzahl der Wirtschaftsgüter anzugeben ist.

Inventur und Wertfortschreibung bei Festwerten: Für zulässigerweise mit einem Festwert angesetzte bewegliche Vermögensgegenstände ist grundsätzlich an jedem dritten Bilanzstichtag, spätestens jedoch an jedem fünften Bilanzstichtag eine körperliche Bestandsaufnahme vorzunehmen. Übersteigt der an diesem Bilanzstichtag ermittelte Wert den bisherigen Festwert um mehr als 10 vom Hundert, so wird der ermittelte Wert als neuer Festwert zugrunde gelegt. Der bisherige Festwert ist um die Anschaffungs- und Herstellungskosten der in den Festwert einbezogenen Wirtschaftsgüter, die nach dem Bilanzstichtag des vorangegangenen Geschäftsjahres angeschafft oder hergestellt wurden, bis zum Erreichen des neuen Festwertes zu erhöhen. Der Steuerpflichtige kann den ermittelten Wert als neuen Festwert ansetzen, wenn er niedriger ist als der bisherige Festwert. Der bisherige Festwert kann beibehalten werden, wenn der ermittelte Wert den bisherigen Festwert um nicht mehr als 10 Prozent übersteigt.

Keine Bestandsaufnahme bei fortlaufender Bestandsaufnahme: Der Steuerpflichtige ist nicht verpflichtet, für steuerliche Zwecke jährlich eine körperliche Bestandsaufnahme vorzunehmen, wenn er alle Zu- und Abgänge laufend in das Bestandsverzeichnis einträgt und die am Bilanzstichtag vorhandenen Gegenstände des beweglichen Anlagevermögens auf einem Bilanzstichtag vorhandenen beweglichen Wirtschaftsgüter festgestellt werden können aufgrund des laufend geführten Bestandsverzeichnisses festgestellt werden können; in diesem Fall muss das Inventar neben bezeichneten Angaben auch die folgenden Angaben ersichtlich sein

-

der Tag der Anschaffung oder Herstellung des Wirtschaftsguts

-

der Betrag der Anschaffungs- oder Herstellungskosten oder, wenn die Anschaffung oder Herstellung vor dem 21. Juni 1948 oder im Beitrittsgebiet vor dem 1. Juli 1990 erfolgt ist, die in Euro umgerechneten Werte der DM-Eröffnungsbilanz

-

der Tag des Ausscheidens.

Wird das Bestandsverzeichnis in Form einer Anlagenkartei geführt, ist der Bilanzansatz aus der Summe der einzelnen Bilanzwerte (Absatz 1 Satz 4 Nr. 2) der Anlagenkartei nachzuweisen. Ist das Inventar nach einzelnen Zugangsjahren und Abschreibungssätzen gruppenweise geordnet, so kann auf die Angabe des Bilanzwertes am Bilanzstichtag für jeden einzelnen Vermögensgegenstand (Absatz 1 Satz 4 Nr. 2) verzichtet werden, wenn für jede Gruppe die Entwicklung der Bilanzwerte in besonderen Übersichten summiert dargestellt und dabei die Werte der Abgänge und die Höhe der Abschreibungen angegeben werden. Die Angaben nach Absatz 1 Satz 4 Nummer 1 und nach Satz 1 Nummer 1 bis 3 sind im Bestandsverzeichnis gesondert aufzuführen. An Stelle des Bestandsverzeichnisses können auch Sachkonten der kaufmännischen Buchführung verwendet werden, wenn sie Angaben nach Absatz 1 und nach Satz 1 Nummer 1 bis 3 enthalten und der Überblick über das Rechnungswesen durch diese Angaben nicht beeinträchtigt wird.

Stichprobeninventur: Bei der Stichprobeninventurwird der Bestand nicht vollständig erfasst, sondern nur eine Stichprobe entnommen. Die Stichprobe wird dann genutzt, um den Gesamtbestand und -wert zu schätzen. Diese Art von Inventur ist besonders nützlich für Unternehmen mit einem großen Bestand, bei denen eine vollständige Inventur sehr zeitaufwändig wäre.

Erleichterungen Die Finanzbehörde kann abweichend darüber hinaus im Einzelfall Erleichterungen zulassen.

Top Inventur

Wie organisiere ich eine Inventur?

Eine Inventur erfordert in der Regel eine systematische Vorgehensweise und die Einhaltung bestimmter Verfahrensregeln. Hier sind einige grundlegende Schritte, die bei der Durchführung einer Inventur zu beachten sind:

-

Planung: Legen Sie den Zeitpunkt und den Umfang der Inventur fest und stellen Sie sicher, dass alle notwendigen Mitarbeiter und Ressourcen zur Verfügung stehen. Erstellen Sie auch eine Liste aller zu inventarisierenden Objekte oder Vermögenswerte.

-

Vorbereitung: Sorgen Sie dafür, dass die Objekte oder Vermögenswerte ordentlich sortiert und zugänglich sind und dass alle notwendigen Werkzeuge, Geräte und Materialien zur Hand sind, um eine genaue Bestandsaufnahme durchzuführen.

-

Durchführung: Beginnen Sie mit der physischen Bestandsaufnahme und notieren Sie sorgfältig alle Inventurdaten, einschließlich des Inventarnamens, der Inventarnummer, der Beschreibung, des Standorts, des Zustands und des Wertes jedes Inventarobjekts. Sie können auch elektronische Geräte oder Software verwenden, um die Bestandsaufnahme durchzuführen.

-

Abgleich: Überprüfen Sie die Inventurdaten mit den Buchhaltungsaufzeichnungen und korrigieren Sie gegebenenfalls Abweichungen. Stellen Sie sicher, dass alle Inventurdaten genau und vollständig sind.

-

Dokumentation: Dokumentieren Sie alle Inventurdaten und Ergebnisse, einschließlich der Bestandsaufnahme-Protokolle und Berichte. Diese Dokumentation ist wichtig für eine spätere Überprüfung oder für Steuerzwecke.

Es ist auch wichtig, dass alle beteiligten Mitarbeiter über das Inventurverfahren und die Bedeutung einer genauen Bestandsaufnahme informiert werden. Es empfiehlt sich, die Inventur regelmäßig durchzuführen, um eine ständige Kontrolle über den Bestand zu gewährleisten.

Fehlerhafte Inventur: Fehlt eine körperliche Bestandsaufnahme oder weist das Inventar nicht nur unwesentliche Mängel in formeller oder materieller Hinsicht auf, so ist die Buchführung nicht als ordnungsgemäß anzusehen.

Eine Exceltabelle für eine Inventur könnte verschiedene Spalten enthalten, um die verschiedenen Aspekte der Inventur zu erfassen. Hier ist ein grundlegendes Beispiel, wie eine solche Tabelle aussehen könnte:

| A | B | C | D | E

| F | G |

|---------------|--------------|------------|-------------|-----------------|--------------|------------------|

| Artikelnummer | Artikelname | Kategorie | Einkaufspreis | Verkaufspreis

| Bestand | Gesamtwert |

| 0001 | Artikel 1 | Kategorie1 | 5,00 € | 10,00 €

| 100 | =E2*F2 |

| 0002 | Artikel 2 | Kategorie2 | 3,00 € | 6,00 €

| 150 | =E3*F3 |

| 0003 | Artikel 3 | Kategorie3 | 8,00 € | 16,00 €

| 200 | =E4*F4 |

| ... | ... | ... | ... | ...

| ... | ... |

Hier ist eine Beschreibung der Spalten:

- A (Artikelnummer): Eine eindeutige Nummer oder Code für jeden Artikel.

- B (Artikelname): Der Name oder eine Beschreibung des Artikels.

- C (Kategorie): Die Kategorie, zu der der Artikel gehört.

- D (Einkaufspreis): Der Preis, zu dem der Artikel eingekauft wurde.

- E (Verkaufspreis): Der Preis, zu dem der Artikel verkauft wird.

- F (Bestand): Die aktuelle Anzahl der Artikel auf Lager.

-

G (Gesamtwert): Der Gesamtwert des Artikels im Lager,

berechnet als Verkaufspreis multipliziert mit dem Bestand. In Excel

können Sie dies als Formel eingeben (z.B.

=E2*F2für die erste Zeile), die sich automatisch aktualisiert, wenn Sie die Werte in den Spalten E und F ändern.

Anweisungen zur Verwendung der Tabelle:

- Artikeldaten eingeben: Beginnen Sie damit, die Daten in die Spalten A bis F einzutragen. Jeder Artikel sollte seine eigene Zeile haben.

- Formeln nutzen: Stellen Sie sicher, dass die Formel in Spalte G korrekt eingestellt ist, um den Gesamtwert zu berechnen. Kopieren Sie die Formel in alle Zeilen, die einen Artikel darstellen.

- Aktualisieren Sie regelmäßig: Aktualisieren Sie die Bestandszahlen (Spalte F) regelmäßig, um die Genauigkeit der Inventur zu gewährleisten.

- Auswertungen: Nutzen Sie die Daten für weitere Auswertungen, wie z.B. die Identifizierung von Bestsellern, die Analyse von Lagerumschlag oder die Planung zukünftiger Einkäufe.

Zusätzliche Tipps:

- Datenschutz: Überlegen Sie, ob Sie Spalten für zusätzliche Informationen wie Lieferantendetails, Lagerort oder Mindestbestand benötigen.

- Filter und Sortierung: Nutzen Sie Excel-Funktionen wie Filter und Sortierung, um Ihre Inventurdaten leichter zu analysieren.

- Sicherung: Vergessen Sie nicht, Ihre Inventurdatei regelmäßig zu sichern, um Datenverlust zu vermeiden.

Diese Tabelle ist ein grundlegendes Beispiel und kann je nach den spezifischen Anforderungen Ihres Inventarsystems angepasst werden. Es ist wichtig, dass die Tabelle regelmäßig aktualisiert wird, um eine genaue Übersicht über den Lagerbestand zu gewährleisten.

Top Inventur

Rechtsgrundlagen zum Thema: Inventur

EStREStR R 5.3 Bestandsaufnahme des Vorratsvermögens

EStR R 5.4 Bestandsmäßige Erfassung des beweglichen Anlagevermögens

EStR R 6.8 Bewertung des Vorratsvermögens

EStR R 6a. (Rückstellungen für Pensionsverpflichtungen

EStR R 14. Wechsel im Besitz von Betrieben, Teilbetrieben und Betriebsteilen

HGB

§ 241 HGB Inventurvereinfachungsverfahren

§ 341g HGB Rückstellung für noch nicht abgewickelte Versicherungsfälle

EStH 4a 5.2 5.3 6.8 15.6

StbVV

Steuer-Newsletter.

Steuer-Newsletter.