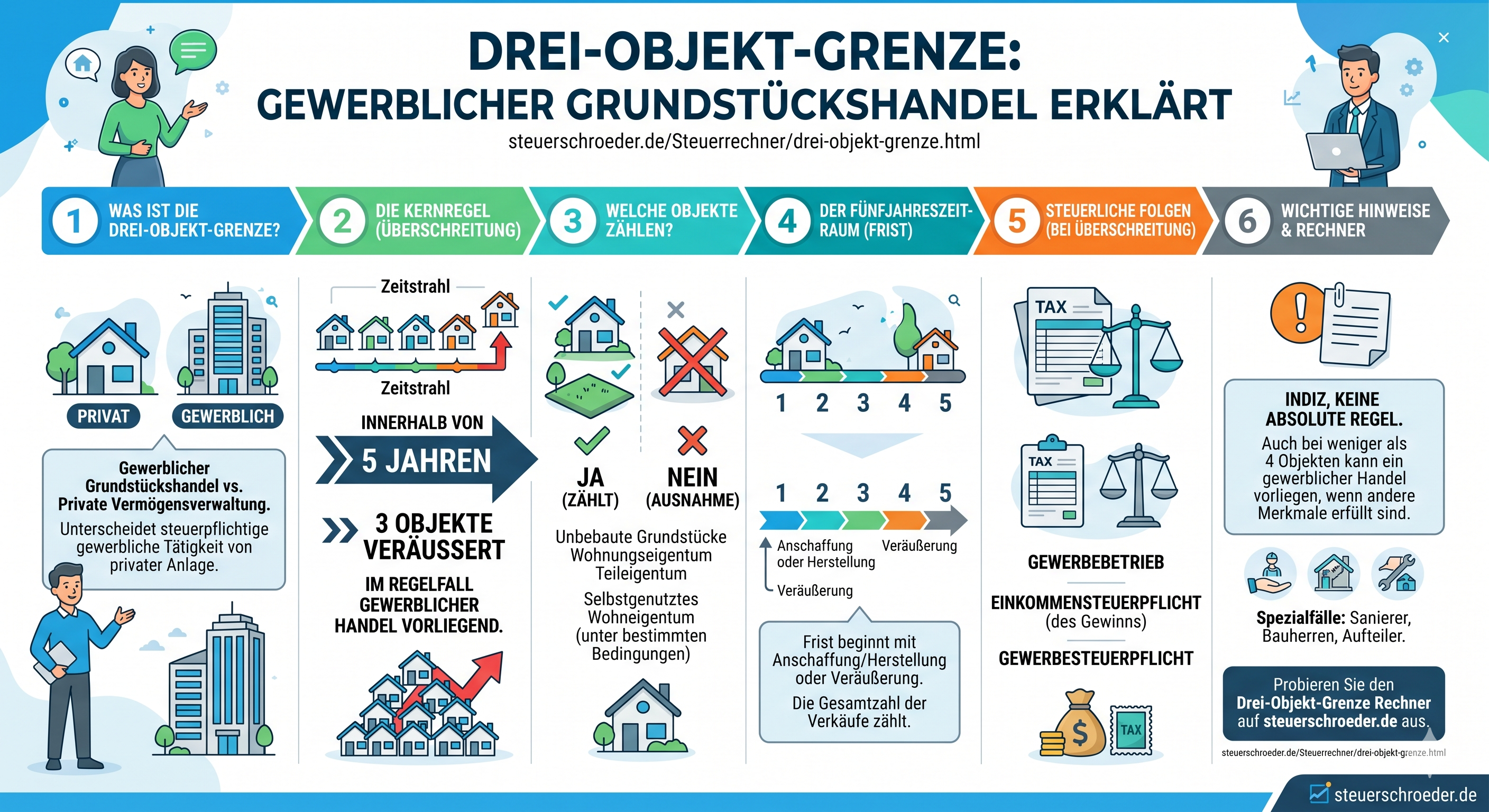

Gewerblicher Grundstückshandel: Drei-Objekt-Grenze, Prüfschema und Steuerfolgen

Gewerblicher Grundstückshandel kann schnell entstehen, wenn mehrere Immobilien innerhalb kurzer Zeit verkauft werden. Besonders wichtig ist die sogenannte Drei-Objekt-Grenze: Werden innerhalb eines engen zeitlichen Zusammenhangs mehr als drei Immobilienobjekte verkauft, kann das Finanzamt einen gewerblichen Grundstückshandel annehmen. Die Folge: Verkaufsgewinne sind nicht mehr nur als private Veräußerungsgeschäfte zu prüfen, sondern können als gewerbliche Einkünfte einkommensteuer- und gewerbesteuerpflichtig werden.

Dieser Ratgeber erklärt die Abgrenzung zwischen privater Vermögensverwaltung und gewerblichem Grundstückshandel, die wichtigsten BFH-Entscheidungen, Sonderfälle bei Ehegatten, Erben und Immobilien-GmbHs sowie die steuerlichen Folgen.

Prüfschema und Rechner zur Drei-Objekt-Grenze

Mit dem folgenden Prüfschema können Sie eine erste Einschätzung vornehmen, ob Ihre Immobilienverkäufe noch zur privaten Vermögensverwaltung gehören oder bereits als gewerblicher Grundstückshandel eingestuft werden könnten.

Vereinfachtes Prüfschema

"Gewerblicher Grundstückshandel"

Wichtig: Der Rechner ersetzt keine steuerliche Einzelfallprüfung. Die Drei-Objekt-Grenze ist keine gesetzliche Freigrenze, sondern ein starkes Beweisanzeichen. Entscheidend bleibt stets das Gesamtbild der Verhältnisse.

Gewerblicher Grundstückshandel kurz erklärt

Ein gewerblicher Grundstückshandel liegt vor, wenn Immobilien nicht mehr nur langfristig gehalten, vermietet oder privat genutzt werden, sondern die Umschichtung von Immobilienvermögen in den Vordergrund tritt. Gemeint ist also ein Tätigwerden, das nach seinem Gesamtbild einem Immobilienhändler, Bauträger oder Projektentwickler ähnelt.

Die Abgrenzung ist wichtig, weil private Immobilienverkäufe nach Ablauf der zehnjährigen Spekulationsfrist häufig steuerfrei sein können. Wird der Verkauf dagegen als gewerblich eingestuft, sind die Gewinne regelmäßig steuerpflichtige Betriebseinnahmen.

Merksatz:

Wer Immobilien langfristig hält und vermietet, bewegt sich meist in der privaten Vermögensverwaltung. Wer Immobilien planmäßig anschafft, entwickelt, aufteilt, modernisiert und wieder verkauft, gerät in den Bereich des gewerblichen Grundstückshandels.

Private Vermögensverwaltung oder gewerblicher Grundstückshandel?

Bei der privaten Vermögensverwaltung steht die Nutzung des Vermögens im Vordergrund, etwa durch Vermietung oder Eigennutzung. Beim gewerblichen Grundstückshandel steht dagegen die Verwertung durch Verkauf im Vordergrund.

| Merkmal | Private Vermögensverwaltung | Gewerblicher Grundstückshandel |

|---|---|---|

| Zweck der Tätigkeit | Langfristige Nutzung, Vermietung oder Eigennutzung | Anschaffung, Entwicklung, Aufteilung, Bebauung oder Verkauf |

| Typische Einkünfteart | Vermietung und Verpachtung nach § 21 EStG; Verkauf ggf. § 23 EStG | Einkünfte aus Gewerbebetrieb nach § 15 EStG |

| Verkauf nach zehn Jahren | Regelmäßig steuerfrei, wenn kein gewerblicher Grundstückshandel vorliegt | Gewinn bleibt steuerpflichtig |

| Gewerbesteuer | Nein | Ja, soweit ein Gewerbebetrieb vorliegt |

| Typisches Risiko | Spekulationsfrist nach § 23 EStG | Gewerbesteuer, Bilanzierung, Umlaufvermögen, Verlust der erweiterten Kürzung |

Private Veräußerungsgeschäfte nach § 23 EStG sind gegenüber anderen Einkunftsarten subsidiär. Liegt ein gewerblicher Grundstückshandel vor, werden die Verkaufsgewinne deshalb nicht als private Veräußerungsgeschäfte, sondern als gewerbliche Einkünfte behandelt.

Drei-Objekt-Grenze: Grundregel und Bedeutung

Die Drei-Objekt-Grenze ist die wichtigste Faustregel zur Abgrenzung. Ein gewerblicher Grundstückshandel wird regelmäßig angenommen, wenn innerhalb eines engen zeitlichen Zusammenhangs von in der Regel fünf Jahren mehr als drei Objekte veräußert werden.

Die Grundformel

Mehr als drei Objekte + enger zeitlicher Zusammenhang + Veräußerungsabsicht = Risiko gewerblicher Grundstückshandel.

Was bedeutet „mehr als drei Objekte“?

Kritisch wird es ab dem vierten Objekt. Werden vier oder mehr Objekte innerhalb des maßgeblichen Zeitraums verkauft, spricht dies typischerweise dafür, dass bereits beim Erwerb, bei der Errichtung oder bei der Modernisierung zumindest eine bedingte Verkaufsabsicht bestand.

Keine starre gesetzliche Freigrenze

Die Drei-Objekt-Grenze ist nicht im Gesetz geregelt. Sie wurde durch Rechtsprechung und Finanzverwaltung entwickelt. Sie ist ein starkes Indiz, aber keine absolute Grenze. Deshalb gilt:

- Auch bei weniger als vier Objekten kann Gewerblichkeit vorliegen, wenn besondere Umstände hinzukommen.

- Auch bei mehr als drei Objekten kann im Ausnahmefall private Vermögensverwaltung vorliegen.

- Entscheidend ist immer die Gesamtwürdigung aller Umstände.

Rückwirkung auf die ersten drei Objekte

Wird die Drei-Objekt-Grenze überschritten, betrifft die gewerbliche Einordnung regelmäßig nicht nur das vierte Objekt. Auch die ersten drei Verkäufe können in den gewerblichen Grundstückshandel einbezogen werden.

Was zählt als Objekt bei der Drei-Objekt-Grenze?

Als Objekt gilt grundsätzlich jede eigenständig veräußerbare und nutzbare Immobilieneinheit. Auf Größe, Wert oder Nutzungsart kommt es nicht entscheidend an.

Typische Zählobjekte

- Einfamilienhäuser,

- Mehrfamilienhäuser,

- Eigentumswohnungen,

- Teileigentumseinheiten,

- unbebaute Grundstücke,

- gewerblich genutzte Immobilien,

- selbständig veräußerbare Garagen oder Stellplätze, wenn sie nicht nur Zubehör einer Wohnung sind,

- Beteiligungen an Grundstücksgesellschaften, wenn wirtschaftlich Grundstücke verwertet werden.

Mehrfamilienhaus, Eigentumswohnungen und Aufteilung

Wird ein Mehrfamilienhaus in Eigentumswohnungen aufgeteilt und werden die einzelnen Wohnungen anschließend verkauft, kann jede Wohnung ein eigenes Objekt sein. Das ist besonders relevant, wenn ein ursprünglich einheitliches Grundstück durch Teilung oder Aufteilung in mehrere selbständig veräußerbare Einheiten umgewandelt wird.

Einbringung und Übertragung

Als Veräußerung kann nicht nur ein klassischer Verkauf gelten. Auch Einbringungen in Personen- oder Kapitalgesellschaften gegen Gewährung von Gesellschaftsrechten können relevant sein. Unentgeltliche Übertragungen, Realteilungen und Vorgänge innerhalb der Familie sind gesondert zu prüfen.

Erben und Beschenkte

Bei unentgeltlich erworbenen Immobilien kann für die zeitliche Betrachtung auf die Anschaffung oder Herstellung durch den Rechtsvorgänger abzustellen sein. Erben und Beschenkte sollten daher nicht nur ihre eigene Verkaufsabsicht dokumentieren, sondern auch die Vorgeschichte des Objekts aufarbeiten.

Gewerblichkeit trotz höchstens drei Objekten

Auch bei nur einem, zwei oder drei Objekten kann ein gewerblicher Grundstückshandel vorliegen. Entscheidend ist, ob die Tätigkeit nach ihrem Gesamtbild von Anfang an auf Verwertung durch Verkauf angelegt war.

Typische Risikofälle

- Bauen oder Sanieren im Auftrag oder nach Wünschen eines Käufers,

- Verkauf bereits vor Fertigstellung,

- Aufteilung eines Grundstücks in mehrere Einheiten mit anschließender Vermarktung,

- Parzellierung und Erschließung größerer Grundstücke,

- umfangreiche Verkaufsaktivitäten wie ein Bauträger oder Immobilienhändler,

- kurzfristige Finanzierung mit erkennbarer Verkaufsorientierung,

- Objekte, die von Beginn an nur zur schnellen Verwertung erworben wurden.

In solchen Fällen kommt es nicht allein auf die Anzahl der Objekte an, sondern auf die Qualität, Organisation und Zielrichtung der Tätigkeit.

Wann liegt regelmäßig kein gewerblicher Grundstückshandel vor?

Für private Vermögensverwaltung sprechen insbesondere langfristige Vermietung, nachhaltige Eigennutzung oder ein Verkauf aus nachvollziehbaren privaten oder wirtschaftlichen Gründen, die nicht bereits beim Erwerb angelegt waren.

Indizien gegen Gewerblichkeit

- langfristige Vermietung ohne erkennbare Verkaufsabsicht,

- dauerhafte Eigennutzung und späterer Verkauf aus privaten Gründen,

- Veräußerung nach längerem Haltezeitraum ohne vorbereitende Verkaufsmaßnahmen,

- Verkauf wegen Krankheit, Tod, Scheidung, Finanzierungsschwierigkeiten oder Zwangsverwertung,

- nachweisbare langfristige Finanzierungs- und Nutzungskonzepte,

- keine werbende Vermarktung wie ein Immobilienhändler oder Bauträger.

Dokumentation ist entscheidend

Wer eine spätere gewerbliche Einordnung vermeiden will, sollte bereits beim Erwerb und während der Haltedauer dokumentieren, dass eine langfristige Vermögensverwaltung beabsichtigt war. Hilfreich sind insbesondere:

- Finanzierungsunterlagen mit langfristigem Konzept,

- Mietverträge und Vermietungsanzeigen,

- Sanierungs- und Instandhaltungskonzepte,

- interne Beschlüsse und Aktennotizen,

- E-Mail-Korrespondenz mit Banken, Maklern oder Mietern,

- Nachweise über den konkreten Anlass eines späteren Verkaufs.

Sonderfälle: Ehegatten, Erben, Gesellschaften und En-bloc-Verkäufe

Ehegatten

Ehegatten sind grundsätzlich getrennte Steuersubjekte. Immobilienverkäufe eines Ehegatten werden daher nicht automatisch dem anderen Ehegatten zugerechnet. Eine gemeinsame Betrachtung kann aber in Betracht kommen, wenn beide planmäßig zusammenwirken, etwa über eine gemeinsame GbR, Grundstücksgemeinschaft oder ein abgestimmtes Verwertungskonzept.

Erbengemeinschaft und Schenkung

Bei Erbfällen und Schenkungen ist zu prüfen, ob der Rechtsnachfolger lediglich privat verwaltet oder ein bereits angelegtes Verwertungskonzept fortführt. Maßgeblich können auch Anschaffungs- und Herstellungszeitpunkte des Rechtsvorgängers sein.

Grundstücksgesellschaften

Bei Beteiligungen an Grundstücksgesellschaften ist zunächst die Ebene der Gesellschaft zu prüfen. Wird die Gesellschaft selbst gewerblich tätig, kann dies auch für die Gesellschafter steuerliche Folgen haben. Verkäufe von Gesellschaftsanteilen können je nach Struktur und wirtschaftlicher Betrachtung ebenfalls relevant sein.

Immobilien-GmbH und erweiterte Grundstückskürzung

Für Immobilien-GmbHs und andere Kapitalgesellschaften ist der gewerbliche Grundstückshandel besonders riskant. Wird der Rahmen der bloßen Verwaltung und Nutzung eigenen Grundbesitzes überschritten, kann die erweiterte Grundstückskürzung nach § 9 Nr. 1 Satz 2 GewStG gefährdet sein.

Das bedeutet: Mieteinnahmen, die bei reiner Grundstücksverwaltung gewerbesteuerlich begünstigt sein können, können bei schädlicher gewerblicher Tätigkeit der Gewerbesteuer unterliegen.

En-bloc-Verkäufe

Auch ein Verkauf mehrerer Grundstücke an nur einen Erwerber kann die Drei-Objekt-Grenze auslösen. Entscheidend ist nicht allein die Zahl der Kaufverträge, sondern die Zahl der betroffenen Objekte. Werden mehrere eigenständige Immobilien in einem einzigen Vertrag verkauft, kann dies trotzdem als Verkauf mehrerer Objekte zählen.

Steuerliche Folgen des gewerblichen Grundstückshandels

Die Einordnung als gewerblicher Grundstückshandel kann erhebliche steuerliche Folgen haben. Besonders relevant sind Einkommensteuer, Gewerbesteuer, Bilanzierung und die Behandlung der Immobilien als Umlaufvermögen.

1. Einkommensteuer

Veräußerungsgewinne werden als Einkünfte aus Gewerbebetrieb nach § 15 EStG erfasst. Die Steuerfreiheit nach Ablauf der zehnjährigen Spekulationsfrist des § 23 EStG greift dann nicht.

2. Gewerbesteuer

Bei einem Gewerbebetrieb kann zusätzlich Gewerbesteuer entstehen. Bei Einzelunternehmern und Mitunternehmern kommt eine teilweise Anrechnung auf die Einkommensteuer nach § 35 EStG in Betracht. Bei Kapitalgesellschaften wirkt die Gewerbesteuer regelmäßig endgültig belastend.

3. Umlaufvermögen statt Anlagevermögen

Objekte des gewerblichen Grundstückshandels gehören regelmäßig zum Umlaufvermögen. Eine klassische Gebäude-AfA wie bei langfristig gehaltenem Anlagevermögen kommt für Umlaufvermögen grundsätzlich nicht in Betracht.

4. Bilanzierung und Gewinnermittlung

Der gewerbliche Grundstückshandel kann zur Buchführungs- und Bilanzierungspflicht führen. Anschaffungs-, Herstellungs- und Veräußerungskosten sind dann nach den Regeln der Gewinnermittlung zu erfassen.

5. Erweiterte Grundstückskürzung

Immobiliengesellschaften müssen besonders prüfen, ob die erweiterte Grundstückskürzung gefährdet ist. Ein gewerblicher Grundstückshandel kann dazu führen, dass die Tätigkeit nicht mehr als reine Verwaltung und Nutzung eigenen Grundbesitzes angesehen wird.

6. Umsatzsteuer

Grundstücksverkäufe sind umsatzsteuerlich gesondert zu prüfen. Häufig sind Grundstücksveräußerungen steuerfrei; unter bestimmten Voraussetzungen kann jedoch zur Umsatzsteuer optiert werden. Die ertragsteuerliche Einordnung als gewerblicher Grundstückshandel entscheidet nicht automatisch über die Umsatzsteuer.

Aktuelle BFH-Rechtsprechung und Verwaltungsauffassung

BMF-Schreiben zur Drei-Objekt-Grenze

Die Finanzverwaltung stützt sich weiterhin auf die Grundsätze des BMF-Schreibens vom 26.03.2004 zur Abgrenzung zwischen privater Vermögensverwaltung und gewerblichem Grundstückshandel. Die Drei-Objekt-Grenze bleibt dabei das zentrale Indiz, ist aber keine starre gesetzliche Grenze.

BFH 2025: Verkäufe erst im sechsten Jahr

Der BFH hat mit Beschluss vom 20.03.2025 – III R 14/23 klargestellt: Erfolgen innerhalb von fünf Jahren nach dem jeweiligen Grundstückserwerb weder Grundstücksveräußerungen noch vorbereitende Verkaufsmaßnahmen, kann selbst die Veräußerung einer zweistelligen Zahl von Objekten im sechsten Jahr im Einzelfall gegen einen gewerblichen Grundstückshandel sprechen.

Praxisfolge: Verkäufe nach Ablauf des Fünf-Jahres-Zeitraums sind nicht automatisch unproblematisch. Sie können aber besser verteidigbar sein, wenn keine vorbereitenden Verkaufsmaßnahmen und keine anfängliche Verkaufsabsicht nachweisbar sind.

BFH 2025: En-bloc-Veräußerung durch Kapitalgesellschaft

Mit Urteil vom 03.06.2025 – III R 12/22 hat der BFH entschieden, dass eine Kapitalgesellschaft die Drei-Objekt-Grenze überschreiten kann, wenn sie im dritten Jahr nach Erwerb fünf Mehrfamilienhaus-Grundstücke in einem Verkaufsakt an einen Erwerber veräußert.

Praxisfolge: Bei Immobilien-GmbHs ist ein En-bloc-Verkauf mehrerer Objekte besonders sorgfältig zu prüfen, weil die erweiterte Grundstückskürzung gefährdet sein kann.

Gesamtwürdigung bleibt entscheidend

Die aktuelle Rechtsprechung zeigt: Weder die Zahl der Kaufverträge noch die bloße zeitliche Nähe allein entscheiden. Maßgeblich sind insbesondere:

- Anzahl der Objekte,

- Zeitraum zwischen Erwerb, Bebauung, Modernisierung und Verkauf,

- vorbereitende Verkaufsmaßnahmen,

- Art der Finanzierung,

- Nutzung während der Haltedauer,

- konkreter Anlass der Veräußerung,

- Auftreten nach außen wie ein Händler, Bauträger oder Projektentwickler.

Praxischeck vor dem Immobilienverkauf

Vor dem Verkauf mehrerer Immobilien sollte geprüft werden, ob eine gewerbliche Einordnung droht. Das gilt besonders bei Immobilienpaketen, aufgeteilten Mehrfamilienhäusern, geerbten Immobilienbeständen, Immobilien-GmbHs und Verkäufen innerhalb von fünf Jahren.

Diese Fragen sollten Sie vor dem Verkauf klären

- Wie viele eigenständig veräußerbare Objekte sollen verkauft werden?

- Wann wurden die Objekte angeschafft, hergestellt oder wesentlich modernisiert?

- Gab es bereits beim Erwerb Verkaufsabsichten oder Exit-Planungen?

- Wurden Verkaufsmaßnahmen innerhalb von fünf Jahren vorbereitet?

- Waren die Immobilien langfristig vermietet oder selbst genutzt?

- Liegt ein besonderer Verkaufsanlass vor, etwa Erbfall, Scheidung, Krankheit oder Finanzierungskrise?

- Ist eine Immobilien-GmbH betroffen und droht der Verlust der erweiterten Grundstückskürzung?

- Sind Umsatzsteuer, Grunderwerbsteuer oder gesellschaftsrechtliche Strukturfragen betroffen?

Steuertipp: Dokumentieren Sie den ursprünglichen Investitionszweck und den späteren Verkaufsanlass. Gerade bei mehreren Verkäufen kann eine gute Dokumentation darüber entscheiden, ob private Vermögensverwaltung noch plausibel begründet werden kann.

FAQ: Gewerblicher Grundstückshandel und Drei-Objekt-Grenze

Was ist ein gewerblicher Grundstückshandel?

Ein gewerblicher Grundstückshandel liegt vor, wenn Immobilien nicht mehr lediglich gehalten und genutzt, sondern planmäßig angeschafft, entwickelt, modernisiert, aufgeteilt oder veräußert werden. Die Gewinne gehören dann zu den Einkünften aus Gewerbebetrieb.

Was bedeutet die Drei-Objekt-Grenze?

Wer innerhalb eines engen zeitlichen Zusammenhangs von in der Regel fünf Jahren mehr als drei Objekte verkauft, überschreitet die Drei-Objekt-Grenze. Das ist ein starkes Indiz für gewerblichen Grundstückshandel.

Ist die Drei-Objekt-Grenze gesetzlich geregelt?

Nein. Die Grenze beruht auf Rechtsprechung und Verwaltungsauffassung. Sie ist ein Beweisanzeichen, aber keine starre gesetzliche Freigrenze.

Was zählt als Objekt?

Objekt ist jede eigenständig nutzbare und veräußerbare Immobilieneinheit, etwa ein Grundstück, ein Einfamilienhaus, ein Mehrfamilienhaus, eine Eigentumswohnung oder ein selbständig veräußerbarer Stellplatz.

Zählt ein Verkauf mehrerer Immobilien in einem Vertrag als ein Objekt?

Nein, nicht zwingend. Entscheidend ist nicht allein die Zahl der Kaufverträge, sondern die Zahl der eigenständigen Immobilienobjekte. Ein En-bloc-Verkauf kann daher mehrere Objekte umfassen.

Kann schon der Verkauf von weniger als vier Objekten gewerblich sein?

Ja. Das gilt insbesondere bei Bauträgertätigkeit, Verkauf vor Fertigstellung, Parzellierung, Erschließung oder sonstigem Auftreten wie ein Immobilienhändler.

Kann trotz mehrerer Verkäufe private Vermögensverwaltung vorliegen?

Ja. Bei langfristiger Vermietung, nachhaltiger Eigennutzung, Verkauf nach Ablauf längerer Haltefristen oder besonderen, nicht vorhersehbaren Verkaufsgründen kann private Vermögensverwaltung im Einzelfall fortbestehen.

Werden Verkäufe von Ehegatten zusammengerechnet?

Grundsätzlich nicht automatisch. Eine Zusammenrechnung kann aber bei gemeinsamer wirtschaftlicher Planung, gemeinsamer Gesellschaft oder abgestimmtem Verwertungskonzept in Betracht kommen.

Welche Steuerfolgen hat ein gewerblicher Grundstückshandel?

Die Verkaufsgewinne sind gewerbliche Einkünfte nach § 15 EStG. Zusätzlich kann Gewerbesteuer entstehen. Die Steuerfreiheit nach Ablauf der zehnjährigen Frist für private Veräußerungsgeschäfte greift dann nicht.

Was ist das größte Risiko für Immobilien-GmbHs?

Bei Immobilien-GmbHs kann ein gewerblicher Grundstückshandel die erweiterte Grundstückskürzung gefährden. Dadurch können Mieteinnahmen oder Veräußerungsgewinne gewerbesteuerlich belastet werden.

Was sollte vor dem Verkauf mehrerer Immobilien geprüft werden?

Geprüft werden sollten Anzahl der Objekte, Haltezeit, Erwerbs- und Verkaufsabsicht, Nutzung während der Haltedauer, Modernisierungen, Finanzierungsstruktur, Beteiligungen an Gesellschaften und die Dokumentation des Verkaufsanlasses.

Fazit und Handlungsempfehlung

Der gewerbliche Grundstückshandel ist eines der risikoreichsten Themen bei Immobilienverkäufen. Die Drei-Objekt-Grenze bietet eine wichtige Orientierung, ersetzt aber keine Einzelfallprüfung.

Vor dem Verkauf mehrerer Immobilien sollten Sie prüfen lassen:

- ob einzelne Objekte in die Drei-Objekt-Grenze einzubeziehen sind,

- ob die Fünf-Jahres-Frist oder eine längere Betrachtung relevant ist,

- ob Indizien für oder gegen eine anfängliche Verkaufsabsicht bestehen,

- ob Gewerbesteuer oder der Verlust der erweiterten Grundstückskürzung droht,

- ob eine andere Verkaufsstruktur steuerlich günstiger und rechtssicherer ist,

- wie die Verkaufsstrategie dokumentiert und abgesichert werden kann.

Eine frühzeitige steuerliche Prüfung kann erhebliche Steuerbelastungen vermeiden und hilft, den Immobilienverkauf rechtssicher zu strukturieren.

Downloads und weitere Informationen

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.