| Der 7. Senat des Niedersächsischen Finanzgerichts hat in dem Verfahren 7 K 83/16 mit Beschluss vom 02.12.2016 das Bundesverfassungsgericht angerufen. Das Gericht ist davon überzeugt, dass der Gesetzgeber die Kinderfreibeträge in § 32 Abs. 6 des Einkommensteuergesetzes (nicht nur) im Streitjahr 2014 in verfassungswidriger Weise zu niedrig bemessen hat. Der vollständige Vorlagebeschluss (Art. 100 Abs. 1 des Grundgesetzes – GG -) liegt jetzt vor.

Der 7. Senat hat die tragenden Gründe der Entscheidung in folgenden neun Orientierungssätzen zusammengefasst:

Ein Aktenzeichen des Bundesverfassungsgerichts liegt derzeit noch nicht vor, wird jedoch umgehend nach Erteilung an dieser Stelle ergänzt. Dr. Jörg Grune |

Archiv der Kategorie: Steuern & Recht

Die wichtigsten Änderungen für Arbeitnehmer und die Steuererklärung 2016 im Überblick

Erneut Erhöhung des Grundfreibetrags und der Abzugsbeträge für Unterhaltsleistungen

Der steuerliche Grundfreibetrag steigt in 2016 um 180 € auf 8.652 € (bisher 8.472 €). Bei Ehepaaren und Lebenspartnern, die zusammen veranlagt werden, verdoppelt sich dieser Betrag auf 17.304 €.

Der Grundfreibetrag wird bei der Einkommensteuerveranlagung automatisch berücksichtigt. Zudem wird er auch bereits im Rahmen der monatlichen Lohn- und Gehaltsabrechnungen durch den Arbeitgeber berücksichtigt. Dies dient dazu, das sog. Existenzminimum steuerfrei zu belassen.

Parallel zur Erhöhung des Grundfreibetrags wurde auch der Höchstbetrag für der Abzug von Unterhaltsleistungen für bedürftige Personen in gleicher Höhe angehoben (8.652 €). Zusätzlich zu diesem Betrag können weiterhin Beiträge zur Basis-Krankenversicherung und gesetzlichen Pflegeversicherung, die für die bedürftige Person übernommen wurden, abgezogen werden.

In der Steuererklärung ist hierfür die Anlage Unterhalt auszufüllen und die Steuer-Identifikationsnummern der unterhaltsbedürftigen Person anzugeben.

Kinderfreibetrag und Kindergeld

Der Kinderfreibetrag wurde für 2016 um 48 € angehoben. Er beträgt nun 2.304 € (ein Elternteil) bzw. 4.608 € (Elternpaar).

Das Kindergeld wurde rückwirkend ab Januar 2016 um monatlich 2 € auf 190 € für das erste und zweite Kind (jährlich jeweils 2.280 €), auf 196 € für das dritte Kind (jährlich 2.352 €) und auf 221 € ab dem vierten und jedem weiteren Kind (jährlich jeweils 2.652 €) angehoben.

Zusammen mit dem unveränderten Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf (1.320 € bzw. 2.640 €) betragen die Freibeträge für Kinder im Kalenderjahr 2016 somit insgesamt 3.624 € (ein Elternteil) bzw. 7.248 € (Elternpaar).

Ob der Anspruch auf Kindergeld oder der Abzug der Freibeträge im Einzelfall für den Steuerbürger günstiger ist, wird im Rahmen der Einkommensteuerveranlagung vom Finanzamt geprüft. Dazu muss in der Steuererklärung 2016 die Anlage Kind ausgefüllt werden. Das jeweils günstigere Modell wird automatisch vom Finanzamt berücksichtigt.

Unabhängig von dieser Günstigerprüfung bei der Einkommensteuer werden die erhöhten Kinderfreibeträge stets bei der Berechnung des Solidaritätszuschlags sowie der Kirchensteuer berücksichtigt, so dass sich die Erhöhung für den Bürger schon bereits im Rahmen des monatlichen Lohnsteuerabzugs positiv auswirkt.

Entlastung für Alleinerziehende:

Alleinerziehende können im Rahmen ihrer Steuererklärung (Anlage Kind) auch für 2016 einen höheren Entlastungsbetrag beantragen. Dieser wurde bereits ab 2015 um 600 € auf jährlich 1.908 € (= Grundbetrag für das erste Kind) angehoben. Für jedes weitere Kind, das zum Haushalt gehört, wird dieser Beitrag zusätzlich um 240 € erhöht.

Beispiel: Bei drei zum Haushalt gehörenden Kindern beträgt der Entlastungsbetrag für Alleinerziehende 2.388 € (1.908 € + 240 € + 240 €).

Voraussetzung für die Gewährung dieses Entlastungsbetrags ist eine eindeutige Identifizierung des Kindes, insbesondere durch die an dieses Kind vergebene Steuer-Identifikationsnummer (der Eintrag muss in Zeile 4 in der Anlage Kind erfolgen).

Der Entlastungbetrag kann für Alleinerziehende bereits im Rahmen des Lohnsteuerabzugs durch Beantragung der Steuerklasse II berücksichtigt werden.

Steuertarife werden der Inflation angepasst

Mit einer Anpassung der Steuertarife ab dem 1. Januar 2017 soll dem Effekt der schleichenden Steuererhöhung durch die „kalte Progression“ entgegengewirkt werden. Hinzu kommen die Erhöhung des Kindergeldes/Kinderfreibetrages und des Grundfreibetrages.

Beispiel: Auswirkung für eine durchschnittliche Familie:

Die Eheleute Mustermann haben 2 Kinder; der Ehemann ist Alleinverdiener mit einem monatlichen Bruttolohn von 2.500 Euro.

Hatte die Familie in 2016, durch die Anhebung des Grundfreibetrages, die allgemeinen Tarifänderungen und die Erhöhung des Kindergeldes, 230 Euro (rund 20 Euro monatlich) mehr in der Haushaltskasse, werden es 2017 noch einmal 90 Euro (rund 7,50 Euro monatlich) mehr sein.

(Kalte Progression liegt dann vor, wenn Arbeitnehmer bei Lohnerhöhungen automatisch in einen nächst höheren Steuersatz kommen und so mehr Steuern zahlen müssen. Gleichzeitig wird aber aufgrund der gestiegenen Lebenshaltungskosten der höhere Lohn aufgezehrt.)

Vorsorge fürs Alter und Rentenbesteuerung

Für das Jahr 2016 können Steuerzahler abermals mehr Vorsorgeaufwendungen fürs Alter als Sonderausgaben bei ihrer Steuererklärung geltend machen: Für 2016 können sich dann maximal 22.767 € für Alleinstehende bzw. 45.534 € für Ehepaare / eingetragenen Lebenspartner steuermindernd auswirken. (Diese Beiträge wirken sich für 2016 mit 82% steuermindernd aus – Förderhöchstgrenze; in 2017 erhöht sich der Betrag auf 84%).

Zu den absetzbaren Kosten für die Vorsorge im Alter zählen vor allem Beiträge zur gesetzlichen Rentenversicherung (Arbeitgeber- und Arbeitnehmeranteil).

Im Gegenzug steigt der steuerpflichtige Anteil der Rente: Für neue Rentenjahrgänge ab dem Jahr 2016 ist dieser von 70 auf 72 Prozent gestiegen. Somit bleiben 28% der vollen Bruttojahresrente steuerfrei. Bei Bestandsrenten bleibt der bereits festgesetzte steuerfreie Rentenanteil bestehen.

Krankenkassenbeiträge – neue Regelung für Bonusprogramme und Erstattungen

Kostenerstattungen von Krankenkassen im Rahmen eines Bonusprogramms für die Gesundheitsvorsorge, für die der Versicherte vorab Kosten hatte, die ihm anschließend erstattet wurden, mindern nach der neueren Rechtsprechung nicht die als Sonderausgaben abziehbaren Krankenversicherungsbeiträge.

Die Boni oder Prämien der Krankenkassen, die beispielsweise für regelmäßige Vorsorgeuntersuchungen oder Teilnahme an Fitnessprogrammen gezahlt wurden, müssen ab sofort nicht mehr in der Steuererklärung in Anlage Vorsorgeaufwand (Zeile 15 oder 26) eingetragen werden.

Nicht davon umfasst sind dagegen Programme, die lediglich der Durchführung bestimmter Gesundheitsmaßnahmen oder ein bestimmtes Handeln der Versicherten als Voraussetzungen für eine Bonusleistung vorsehen – selbst wenn diese Maßnahmen mit Aufwand für den Versicherten verbunden sind.

Spenden

Erleichterungen gibt es beim Nachweis von Spenden, die steuerlich geltend gemacht werden sollen: Bei Zuwendungen von bis zu 200 € genügt bei Spenden an gemeinnützige Vereine, amtlich anerkannten Verbänden der freien Wohlfahrtspflege oder juristischen Personen des öffentlichen Rechts in der Regel als vereinfachter Nachweis ein Kontoauszug der Bank mit eindeutigem Verwendungszweck.

Grundsätzlich ist Voraussetzung für den Spendenabzug jedoch eine vom Empfänger ausgestellte Spendenbescheinigung.

Besondere Regelung zur Flüchtlingshilfe: In der Zeit vom 01.08.2015 bis 31.12.2018 gilt dieser vereinfachte Nachweis ohne Beschränkung auf einen Betrag.

Besondere Regelung für Unwetteropfer (Deutschland) und Erdbebenopfer (Ecuador): Gleiche Ausnahme gilt für Opfer der Unwetterlage von Mai/Juni 2016 in Deutschland (begrenzt auf den Zeitraum vom 29.05. bis 31.12.2016) und für Erdbebenopfer aus Ecuador (begrenzt auf den Zeitraum vom 16.04. bis 31.12.2016).

Für alle Fälle gilt jedoch, dass sich die Spenden an hierfür amtlich anerkannte Verbände der freien Wohlfahrtspflege oder juristische Personen des öffentlichen Rechts richten.

Haushaltnahe Dienstleistungen und Handwerkerleistungen:

Steuerermäßigung gelten weiterhin

Weiterhin können Handwerkerleistungen, wie z. B. Renovierungsarbeiten und Reparaturen im eigenen Haushalt (Kfz-Reparatur in der eigenen Garage zählt nicht dazu) oder die Wartung der Heizungsanlage in der Steuererklärung angegeben werden. Hierbei können jedoch 20% der Arbeits-/Lohnkosten, einschließlich der in Rechnung gestellten Maschinen- und Fahrtkosten – und dies auch nur bis zu einer Höchstgrenze von 1.200 € – berücksichtigt werden.

Beispiel: Ein Malermeister tapeziert zwei Räume der vom Steuerzahler selbstgenutzten Wohnung. Die Rechnung beläuft sich auf 2.000 € zzgl. 19% Umsatzsteuer (380 €). Der Anteil des Arbeitslohns beträgt 50%, also 1.190 € (inkl. Umsatzsteuer).

Hiervon können 20 % = 238 € als Steuerermäßigung geltend gemacht werden. Der Betrag von 238 € wird direkt von der Einkommensteuer abgezogen.

Ähnliches gilt für haushaltsnahe Dienstleistungen, einschließlich Pflege- und Betreuungsleistungen (z. B. Gartenpflegearbeiten, Kehr- und Schneeräumdienst,). Hier gilt jedoch eine Höchstgrenze von 4.000 € für den steuerlichen Abzug. Für die Beschäftigung von Minijobbern im Privathaushalt (z. B. die Putzhilfe) gelten ebenfalls 20% der Aufwendungen als steuermindernd, die Höchstgrenze beträgt hier jedoch 510 €.

Voraussetzung für den Steuerabzug ist sowohl bei den Handwerker- als auch den haushaltsnahen Dienstleistungen das Vorliegen einer Rechnung und die Bezahlung der Rechnung auf ein Konto des Handwerkers.

Eine Auflistung der begünstigten Leistungen findet sich auf der Internetseite des Bundesfinanzministeriums: www.bundesfinanzministerium.de – hier unter „BMF-Schreiben / Schreiben vom 09.11.2016“.

Steueridentifikationsnummer zunehmend wichtiger

Ab 2016 muss die Steueridentifikationsnummer für Freistellungsaufträge, für das Kindergeld sowie für den steuerlichen Abzug von Unterhaltszahlungen an einen geschiedenen oder dauernd getrennt lebenden Partner mitgeteilt werden. Daneben muss die Steueridentifikationsnummer grundsätzlich auch in den Vordrucken der Steuererklärung angegeben werden.

Was ist sonst noch zu beachten?

Freibetrag für 2017 eingetragen? Neu: Freibeträge für zwei Jahre gültig

Auch nach Erhalt der ersten Lohnabrechnung für Januar 2017 können Arbeitnehmer noch prüfen, ob sie durch die Berücksichtigung eines Freibetrags ihre monatliche Steuerbelastung mindern können. Beispielsweise als Pendler für tägliche Fahrten zur Arbeit (Entfernungspauschale).

Der Freibetrag wird dem Arbeitgeber mit den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) automatisch mitgeteilt, so dass dieser dann monatlich weniger Lohnsteuer vom Arbeitslohn abzieht.

Ein Freibetrag für 2017 kann noch bis 30. November 2017 beim Wohnsitzfinanzamt beantragt werden. Voraussetzung ist, dass die Aufwendungen mindestens 600 € über dem Arbeitnehmer-Pauschbetrag von 1.000 € liegen – und somit mindestens 1.600 € jährlich betragen.

Die Freibeträge können für einen Zeitraum von zwei Kalenderjahren beantragt werden . Der Freibetrag für 2017 ist somit bis Ende 2018 gültig.

Die Wahl der richtigen Lohnsteuerklasse

Eheleute und eingetragene Lebenspartner können wählen, nach welcher Lohnsteuerklasse der monatliche Lohnsteuerabzug vom Arbeitgeber erfolgen soll.

Die Finanzverwaltung bietet ein Merkblatt, dass bei der Entscheidung hilft: www.fin-rlp.de – hier unter „Service / Broschüren /Infomaterial.

Neben der klassischen Kombination „IV/IV“ (wird meist bei nahezu gleich hohen Einkommen gewählt) und III/V, gibt es auch die Steuerklassenkombination IV/IV mit Faktor. Mit diesem Verfahren kann der monatliche Lohnsteuerabzug in Bezug auf die sich am Jahresende voraussichtlich ergebende Einkommensteuerschuld recht genau erfolgen. Zur Berechnung des Faktors sollte das Berechnungsprogramm unter www.bmf-steuerrechner.de genutzt werden.

Vorausgefüllte Steuererklärung

Die „vorausgefüllte Steuererklärung“ ist ein kostenloser Service der Steuerverwaltung. Hierbei kann ein Großteil der Daten, die für die Steuererklärung benötigt werden, elektronisch abgerufen und muss nicht mehr per Hand eingetragen werden.

Ab 1. März 2017 werden in Rheinland-Pfalz nach und nach alle noch in Papier abgegebenen Steuererklärungen zentral gescannt. Hintergrund ist das Gesetz zur Modernisierung des Besteuerungsverfahrens, welches unter anderem den weiteren Ausbau der vollmaschinellen Bearbeitung von Steuererklärungen und die Digitalisierung der Akten vorsieht.

Für den Bürger bedeutet dies, dass im Finanzamt persönlich abgegebene Papiererklärungen nicht mehr direkt vor Ort geprüft oder bearbeitet werden, sondern zunächst durch das Scannen digitalisiert werden. Ziel ist es, die derzeit noch hohe Anzahl an Papiererklärungen (rund 698.000), die zeitaufwändig manuell erfasst werden müssen, zu reduzieren und langfristig die Zahl der elektronisch abgegebenen Steuererklärungen zu erhöhen (derzeit liegt die Quote bei knapp 50%).

Übertragungsfehler können so ausgeschlossen werden. Die Daten müssen nur noch überprüft und ggf. ergänzt werden.

Folgende Daten werden zum Abruf bereitgestellt:

• die vom Arbeitgeber übermittelten Lohnsteuerbescheinigungen,

• Mitteilungen über den Bezug von Rentenzahlungen,

• Beiträge zu Kranken-, Pflege- und Rentenversicherungen (Riester und Rürup),

• Lohnersatzleistungen

• Name, Adresse, Bankverbindung, Geburtsdatum, Religionsschlüssel, Steuer- und Identifikationsnummer

Um diesen Service, der auch bei der im Handel erhältlichen Steuersoftware anwendbar ist, nutzen zu können, muss man sich vorab mit seiner Steueridentifikationsnummer unter www.elster.de registrieren und sich für die Teilnahme an der Vorausgefüllten Steuererklärung anmelden.

Erst danach stehen Daten für einen Abruf zur Verfügung.

Die Daten können allerdings erst dann angezeigt werden, wenn sie an die Steuerverwaltung übermittelt wurden. Hierfür haben Banken, Finanzdienstleister sowie Kranken-, Pflege- und Rentenversicherer jedoch aufgrund gesetzlicher Fristen bis zum 28. Februar des Folgejahres Zeit. Für den Bürger bedeutet dies: Die Steuererklärung des Jahres 2016 kann durch die Finanzämter in der Regel erst ab März 2017 berechnet werden.

Steuererstattungen nicht verschenken

Die meisten Arbeitnehmer sind nicht verpflichtet, eine Einkommensteuererklärung abzugeben. Mit einem Antrag auf Durchführung einer Einkommensteuerveranlagung sichern sich jedoch viele, denen Aufwendungen beispielsweise durch Fahrten zwischen Wohnung und erster Tätigkeitsstätte, außergewöhnliche Belastungen und Vorsorgeaufwendungen entstehen oder die eine Steuerermäßigung durch Handwerkerrechnungen geltend machen können, eine willkommene Steuererstattung. Spätestens vier Jahre nach dem Ende des jeweiligen Kalenderjahres ist Ende der Abgabefrist. Die Erklärung für das Jahr 2013 muss daher spätestens bis zum 31. Dezember 2017 beim Finanzamt vorliegen.

Viele Rheinland-Pfälzer profitieren davon: Der überwiegende Teil der Bürger, die eine nichtselbstständige Tätigkeit ausüben, kann mit einer Erstattung rechnen (laut Statistischem Bundesamt sind dies bundesweit etwas mehr als 87%).

Die durchschnittliche Steuererstattung lag dabei bei 875 €.

Da Rheinland-Pfalz ein Flächenland mit vielen Berufspendlern ist, liegt hier die durchschnittliche Erstattung etwas höher.

Insgesamt gibt es in Rheinland-Pfalz rund 1,35 Millionen Einkommensteuerfälle. Davon entfallen rund 768.000 auf den Bereich der nichtselbstständigen Tätigkeit (Arbeitnehmer).

Ausblick auf 2017 und die kommenden Jahre

Gesetz zur Modernisierung des Besteuerungsverfahrens

Mit dem Gesetz zur Modernisierung des Besteuerungsverfahrens soll die Steuererklärung digitaler und einfacher sowie unnötige Bürokratie abgebaut werden. Kernstück der Reform ist der Erlass des vollständig automationsgestützten Steuerbescheids einschließlich der elektronischen Bekanntgabe.

Die Maßnahmen

Zentrales Scannen von Papiererklärungen

Erneut Erhöhung des Grundfreibetrags und der Abzugsbeträge für UnterhaltsleistungenAb März 2017 werden Steuererklärungen in Papierform gescannt, um die Daten in digitaler Form vorliegen zu haben und möglichst vollmaschinell bearbeiten zu können.

Geänderte Abläufe in den Service-Centern: Für den Bürger bedeutet dies, dass im Finanzamt persönlich abgegebene Papiererklärungen nicht mehr direkt vor Ort geprüft oder bearbeitet werden, sondern zunächst durch das Scannen digitalisiert werden. Ziel ist es, die derzeit noch hohe Anzahl an Papiererklärungen (rund 698.000), die zeitaufwändig manuell erfasst werden müssen, zu reduzieren und langfristig die Zahl der elektronisch abgegebenen Steuererklärungen zu erhöhen.

Spenden und Belege:

Ab 2018 – somit für die Steuererklärung 2017 – brauchen Spendennachweise und andere Belege nicht mehr der Einkommensteuererklärung beigefügt werden. Die Bescheinigungen müssen dem Finanzamt nur noch auf Anforderung vorgelegt werden. Die Belege müssen jedoch bis zum Ablauf eines Jahres nach Bekanntgabe des Steuerbescheids aufbewahrt werden (Wechsel von der Belegvorlagepflicht zur Belegvorhaltepflicht).

Abgabefristen:

Ab 2019 – somit für die Steuererklärung des Jahres 2018 – verlängern sich die Abgabefristen von Ende Mai auf Ende Juli. Auch für die steuerberatenden Berufe verlängert sich die bisher geltende Frist um zwei Monate.

Quelle: LfSt RLP online

Rückwirkung der Rechnungsberichtigung

Bundesfinanzhof (BFH): Rückwirkung der Rechnungsberichtigung

Berichtigt der Unternehmer eine Rechnung für eine von ihm erbrachte Leistung, wirkt dies auf den Zeitpunkt der ursprünglichen Rechnungsausstellung zurück. Das entschied der Bundesfinanzhof (BFH) mit Grundsatzurteil vom 20. Oktober 2016 entgegen der bisherigen Verwaltungspraxis und unter Aufgabe seiner bisherigen Rechtsprechung.

Die Entscheidung ist von großer Bedeutung für Unternehmer, die trotz formaler Rechnungsmängel den Vorsteuerabzug aus bezogenen Leistungen in Anspruch nehmen. Sie hatten bislang bei späteren Beanstandungen selbst im Fall einer Rechnungsberichtigung Steuernachzahlungen für das Jahr des ursprünglich in Anspruch genommenen Vorsteuerabzugs zu leisten. Die Steuernachzahlung war zudem im Rahmen der sog. Vollverzinsung mit 6 % jährlich zu verzinsen. Beides entfällt nunmehr.

Im Streitfall hatte die Klägerin den Vorsteuerabzug aus Rechnungen eines Rechtsanwalts in Anspruch genommen, die nur auf einen nicht näher bezeichneten „Beratervertrag“ Bezug nahmen. Weitere Rechnungen hatte ihr eine Unternehmensberatung ohne weitere Erläuterung für „allgemeine wirtschaftliche Beratung“ und „zusätzliche betriebswirtschaftliche Beratung“ erteilt. Das Finanzamt versagte der Klägerin den Vorsteuerabzug aus den in den Streitjahren 2005 bis 2007 erteilten Rechnungen. Es ging davon aus, dass die Rechnungen keine ordnungsgemäße Leistungsbeschreibung enthielten. Dagegen erhob die Klägerin Klage und legte während des Klageverfahrens im Jahr 2013 berichtigte Rechnungen vor, die die Leistungen ordnungsgemäß beschrieben. Das Finanzgericht (FG) wies die Klage gleichwohl ab. Nach dem Urteil des FG ermöglichten die berichtigten Rechnungen einen Vorsteuerabzug erst in 2013 und wirkten nicht auf die erstmalige Rechnungserteilung in den Streitjahren zurück.

Auf die Revision der Klägerin hat der BFH das Urteil des FG aufgehoben und den Vorsteuerabzug für die Jahre 2005 bis 2007 zugesprochen. Dies beruht maßgeblich auf dem Urteil des Gerichtshofs der Europäischen Union (EuGH) in der Rechtssache Senatex vom 15. September 2016 C-518/14. Danach wirkt eine Rechnungsberichtigung auf den Zeitpunkt der ursprünglichen Rechnungsausstellung zurück. Der EuGH missbilligt zudem das pauschale Entstehen von Nachzahlungszinsen. Der BFH hat sich dem nunmehr entgegen der bisherigen Verwaltungspraxis und unter Aufgabe seiner bisherigen Rechtsprechung angeschlossen. Damit der Rechnungsberichtigung Rückwirkung zukommt, muss das Ausgangsdokument allerdings über bestimmte Mindestangaben verfügen, die im Streitfall vorlagen. Die Berichtigung kann zudem bis zum Schluss der letzten mündlichen Verhandlung vor dem FG erfolgen.

Urteil des Bundesfinanzhofs (BFH) vom 20.10.2016 – V R 26/15 –

(Presseinformation des Bundesfinanzhofs vom 21. Dezember 2016)

Monetary Unit Sampling (MUS) – mathematisch-statistische Stichproben in der Betriebsprüfung

Podiumsveranstaltung „Monetary Unit Sampling (MUS) – mathematisch-statistische Stichproben in der Betriebsprüfung

Große digitale Datenmengen in großen Unternehmen können mit den bisherigen Methoden der Betriebsprüfung nur unzureichend auf ihre Ordnungsmäßigkeit überprüft werden. Zwar ermöglicht der Einsatz der Prüfsoftware IDEA z.B. ein Schichten und Sortieren großer Datenmengen. Auf diese Weise können beispielsweise betragsmäßig gewichtigere Sachverhalte für eine Einzelprüfung ausgewählt werden (händisch ausgewählte Stichprobe). Einen rechtlich belastbaren Rückschluss auf die materielle Richtigkeit der als Prüffeld ausgewählten Grundgesamtheit ermöglicht die Überprüfung händisch ausgewählter einzelner Sachverhalte allerdings nicht. Die Finanzverwaltung sollte und muss in der Lage sein, auch bei großen Datenmengen die erklärten Angaben in angemessener Zeit auf ihre Richtigkeit zu überprüfen.

In der Wirtschaftsprüfung ist ein Verfahren verbreitet, mit dem große Datenmengen bei kleiner Fehlererwartung effizient risikobewertet werden können: Monetary Unit Sampling (MUS). Typische Prüffelder mit diesen Eigenschaften sind Rückstellungen, Betriebsausgaben und Vorsteuern, soweit es sich um materielle Fehler handelt.

MUS nutzt den Vorteil von Zufallsstichproben und basiert auf der Wahrscheinlichkeitstheorie. Bei den mithilfe dieser Methode zufällig ausgewählten Stichproben wird sichergestellt, dass deren Überprüfung eine Aussage über die Validität der Grundgesamtheit zulässt.

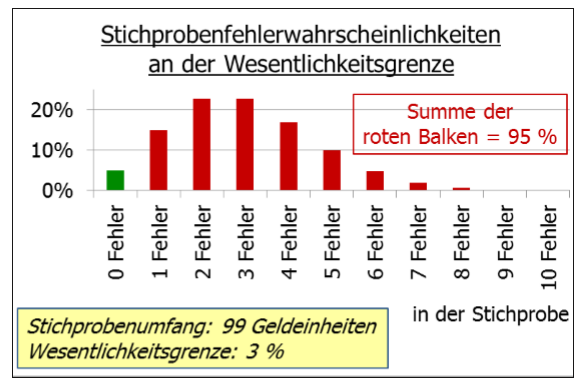

Zur Planung eines aussagekräftigen Stichprobenumfangs werden die Verhältnisse der einschlägigen Hypergeometrischen Verteilung zu Grunde gelegt: Unter dem ausreichenden Konfidenzniveau von 95 % darf die vordefinierte Wesentlichkeitsgrenze des Gesamtfehlers (Materiality) 3 % nicht überschritten werden.

Mithilfe eines Stichprobenfilters werden aus der Grundgesamtheit aller Buchungssätze Einzelbuchungen zu dem Prüffeld gezogen und sodann der Vorgangsprüfung unterzogen.

Sofern in der Stichprobe keine Fehler gefunden werden, kann das Prüffeld mit der genannten Aussagegewissheit als risikoarm abgeschlossen werden.

Werden in der Stichprobe hingegen Fehler aufgedeckt, reichen deren Auswirkungen über die Korrektur des Einzelfehlers hinaus. Denn infolge des statistisch aussagekräftigen Umfangs und der zufälligen Ziehung besteht nach § 158 AO die begründete Annahme wesentlicher Mängel in der Grundgesamtheit:

Die rheinland-pfälzische Betriebsprüfung hat sich im Zuge eines Pilotprojekts intensiv mit dem technischen Einsatz des IDEA-Sets für MUS sowie der verfahrensrechtlichen Einordnung nach § 158 AO inklusive der Schätzungshochrechnung auseinandergesetzt. Dazu ist ein Team an Großbetriebsprüfer/innen von dem Spezialisten Prof. Dr. Giezek („Monetary Unit Sampling“, Gabler Verlag, 2011) in Theorie und Anwendung geschult worden. Seit Sommer 2016 wird das Verfahren MUS landesweit angewandt. Erste Prüfungserfahrungen liegen bereits vor.

Mit MUS ist zu den ebenfalls auf mathematisch-statistischen Methoden beruhenden „Indirekten Prüfungsmethoden“ und der „Summarischen Risikoprüfung (SRP)“ (u. a. BFA-Newsletter IV/2014 S. 16) ein weiteres wirksames und zeitgemäßes Tool in den Werkzeugkasten der Prüfer aufgenommen worden, das zur effizienten Prüfung der in Unternehmen erzeugten großen elektronischen Datenmengen unverzichtbar ist.

Bestandskräftige Steuerbescheide ab 01.01.2017 leichter korrigierbar!

Durch das Gesetz zur Modernisierung des Besteuerungsverfahrens (BGBl. I 2016, S. 1679 ff.) wurde die Abgabenordnung um eine neue Korrekturvorschrift für Steuerbescheide bereichert. Konkret geht es um den neuen § 173a AO:

Das Bundesfinanzministerium (BMF) hat die Neuerung mit der Änderung des AEAO zum 12.01.2017 kommentiert. Der Deutsche Steuerberaterverband e.V. (DStV) gibt im Folgenden praxisrelevante Hinweise:

Erweiterung der steuerlichen Korrekturvorschriften

Der neue § 173a AO ergänzt die steuerlichen Korrekturnormen für bestandskräftige Steuerbescheide, wie etwa Einkommensteuer-, Körperschaftsteuer- oder Gewerbesteuerbescheide. Keine Rolle spielt es für die Anwendbarkeit der Regelung, ob der Steuerpflichtige eine elektronische Steuererklärung eingereicht oder eine Papiererklärung abgegeben hat.

Die Berichtigungsmöglichkeit wegen offenbarer Unrichtigkeiten beim Erlass eines Verwaltungsakts durch die Finanzverwaltung (§ 129 AO) bleibt bestehen. Auf Verwaltungsakte, die keine Steuerbescheide sind, ist die Neuregelung im Unterschied zu § 129 AO nicht anwendbar.

Ab wann gilt die Norm?

§ 173a AO lässt Änderungen für alle Steuerbescheide zu, die nach dem 31.12.2016 erlassen worden sind (§ 9 Abs. 4 EGAO). Haben Steuerpflichtige beispielsweise bis zum 02.01.2017 die letzte Chance zur Einreichung ihrer Steuererklärung 2012 genutzt und erhalten sie in 2017 den entsprechenden Steuerbescheid, können sie von der Neuregelung bereits profitieren.

Zwingende Korrektur

Sind die Voraussetzungen für eine Änderung nach § 173a AO erfüllt, steht die Korrektur nicht im Ermessen der Finanzverwaltung. Der Bescheid ist in diesen Fällen zugunsten oder zuungunsten des Steuerpflichtigen zu korrigieren. Die Beweislast, dass dem Steuerpflichtigen bei Erstellung seiner Steuererklärung ein Schreib- oder Rechenfehler unterlief, erfolgt nach allgemeinen Grundsätzen. Die Finanzbehörde trägt demnach die Feststellungslast der Voraussetzungen für eine Änderung zuungunsten des Steuerpflichtigen, während der Steuerpflichtige die Feststellungslast im Falle der Änderung zu seinen Gunsten trägt (vgl. BT-Drs. 18/7457, S. 87).

Was sind Schreib- und Rechenfehler des Steuerpflichtigen?

Das BMF folgt mit der Ergänzung des AEAO zu § 173a AO der Gesetzesbegründung: Schreibfehler sind danach insbesondere Rechtschreibfehler, Wortverwechselungen, Wortauslassungen oder fehlerhafte Übertragungen (vgl. BMF-Schreiben vom 12.01.2017, AEAO zu § 173a, Nr. 27, S. 24 ff.; BT-Drs. 18/7457, S. 87). Dahingegen seien Rechenfehler insbesondere Fehler bei der Addition, Subtraktion, Multiplikation oder Division sowie bei Prozentrechnung.

Sowohl Schreib- als auch Rechenfehler müssen nach Auffassung des Gesetzgebers und des BMF durchschaubar, eindeutig oder augenfällig sein. Das soll dann erfüllt sein, wenn der Fehler bei Offenlegung des Sachverhalts für jeden unvoreingenommenen Dritten klar und deutlich als Schreib- oder Rechenfehler identifizierbar ist. Zudem dürfe kein Anhaltspunkt erkennbar sein, dass eine unrichtige Tatsachenwürdigung, ein Rechtsirrtum oder ein Rechtsanwendungsfehler vorliegt.

Das schlichte Vergessen eines Übertrags selbst ermittelter Besteuerungsgrundlagen in die Steuererklärung soll keinen Schreib- oder Rechenfehler darstellen (vgl. BMF-Schreiben vom 12.01.2017, AEAO zu § 173a, Nr. 27, S. 24 ff.; BT-Drs. 18/7457, S. 87). In derartigen Fällen dürfte danach aber regelmäßig eine nachträglich bekanntgewordene Tatsache i. S. d. § 173 Abs. 1 AO vorliegen, die ihrerseits eine Korrekturmöglichkeit begründen kann. Insofern verweist der Gesetzgeber auf das BFH-Urteil v. 10.02.2015 (Az. IX R 18/14), wonach das schlichte Vergessen des Übertrags selbst ermittelter Besteuerungsgrundlagen in die entsprechende Anlage zur Einkommensteuer nicht grundsätzlich grob fahrlässig i. S. d. § 173 Abs. 1 Nr. 2 AO sein soll.

Zeitliche Nutzungsmöglichkeit der Korrekturnorm

Die Korrekturnorm kann bis zum Ablauf der Festsetzungsfrist (regelmäßig vier Jahre) in Anspruch genommen werden. Entsprechend der Regelung zu § 129 AO gilt für die neue Korrekturvorschrift eine besondere Ablaufhemmung. Die Festsetzungsfrist endet in den Fällen des § 173a AO nicht vor Ablauf eines Jahres nach Bekanntgabe des aufgrund der fehlerhaften Steuererklärung ergangenen Steuerbescheids (§ 171 Abs. 2 S. 2 AO).

Zügigere Bearbeitung von Anträgen auf verbindliche Auskunft ab 01.01.2017

Auskunft in sechs Monaten?

Welche sachlichen Gründe eine Verzögerung hinreichend rechtfertigen, kann weder dem Gesetz noch der Gesetzesbegründung entnommen werden. Unabhängig davon, ob die Finanzbehörde hinreichende Gründe für die nicht fristgerechte Auskunftserteilung mitgeteilt hat oder nicht, gilt: Lässt die Finanzverwaltung die Frist verstreichen, bleibt dies in Hinblick auf die Entscheidung über den Antrag wirkungslos. Ausweislich der Gesetzesbegründung, der das BMF mit seinem Schreiben vom 12.01.2017 folgt, kann daraus nicht abgeleitet werden, dass die Auskunft im beantragten Sinn als erteilt gilt (vgl. BMF-Schreiben vom 12.01.2017, AEAO zu § 89, S. 8; BT-Drs. 18/8434, S. 109).

Das Ende der mehrfachen Gebühr bei mehreren Antragstellern?

Darüber hinaus wurde mit dem Gesetz zur Modernisierung des Besteuerungsverfahrens geregelt, dass für eine einheitlich erteilte verbindliche Auskunft gegenüber mehreren Antragstellern nur eine Gebühr zu erheben ist (§ 89 Abs. 3 AO). In diesem Fall sind alle Antragsteller Gesamtschuldner der Gebühr. Diese Neuerung ist erstmals auf nach dem 22.07.2016 bei der zuständigen Finanzbehörde eingegangene Anträge auf Erteilung einer einheitlichen verbindlichen Auskunft anzuwenden (Art. 97 § 25 Abs. 2 S. 2 EGAO). Ergänzend ermächtigte der Gesetzgeber das BMF, mit Zustimmung des Bundesrats durch Rechtsverordnung zu bestimmen, unter welchen Voraussetzungen eine verbindliche Auskunft gegenüber mehreren Beteiligten einheitlich zu erteilen ist (§ 89 Abs. 2 S. 6 AO).

Angesichts der gesetzlichen Neuerung stellt sich in der Praxis die Frage, in welchen Fällen eine einheitliche Erteilung der Auskunft vorliegt. Das BMF gibt mit dem Schreiben vom 05.09.2016 (BStBl. I 2016, S. 974 ff.) zur Änderung des AEAO erste Hinweise:

Weiterhin: Nur eine Gebühr bei mehreren Feststellungsbeteiligten

Das BMF bestimmt nunmehr, dass sich in den Fällen des § 1 Abs. 2 Steuer-Auskunftsverordnung (StAuskV) die Feststellungsbeteiligten nur einvernehmlich auf die Bindungswirkung der ihnen gemeinsam erteilten Auskunft berufen können (vgl. AEAO zu § 89, Nr. 3.6.1). § 1 Abs. 2 StAuskV betrifft die Fälle, in denen sich die verbindliche Auskunft auf einen Sachverhalt bezieht, der mehreren Personen steuerlich zuzurechnen ist (§ 179 Abs. 2 S. 2 AO). Die Auskunft kann dabei nur von allen Beteiligten gemeinsam beantragt werden. Insofern stellt das BMF unter Verweis auf die gesetzliche Neuerung klar, dass in diesen Fällen nur eine Gebühr erhoben wird und die Gesellschafter Gesamtschuldner der Gebühr sind (vgl. AEAO zu § 89, Nr. 4.1.3).

Damit bleibt für diese Fälle alles beim Alten. Bereits vor dem 05.09.2016 galt nach dem AEAO zu § 89: In den Fällen des § 1 Abs. 2 StAuskV waren die Gesellschafter und die Gesellschaft bei der Gebührenberechnung als ein Steuerpflichtiger anzusehen (vgl. AEAO zu § 89, Nr. 4.1.3 a.F.).

Nach dem BMF wird darüber hinaus gegenüber den Gesellschaftern und der Gesellschaft auch dann nur eine Gebühr erhoben, wenn in derartigen Fällen hinsichtlich des der Auskunft zugrunde liegenden Sachverhalts teilweise auch die Gesellschaft Steuerschuldnerin ist (vgl. AEAO zu § 89, Nr. 4.1.3). Durch den Verweis auf AEAO zu § 122, Nr. 2.4.1 kann dies beispielsweise Fälle mit umsatz- oder gewerbesteuerlichen Bezügen betreffen.

Weiterhin: Mehrfache Gebühren bei Umwandlungsfällen

Nach dem BMF-Schreiben ist in Umwandlungsfällen jeder abgebende, übernehmende oder entstehende Rechtsträger nach wie vor eigenständig zu beurteilen (vgl. AEAO zu § 89, Nr. 4.1.3). Dies entspricht der bisherigen Verwaltungsauffassung. Die seit Jahren aus dem Schrifttum vorgebrachte Kritik wird demnach bisher nicht aufgegriffen.

Gesetzgeber beabsichtigte mehr

Nach wie vor enthalten weder die StAuskV noch der AEAO klare Regelungen für weitere Fälle, die mehrere Personen betreffen (Organschaftsfälle, Veräußerungsfälle, Untergang von Verlustabzügen i. S. d. § 8c KStG). Ausweislich der Gesetzesbegründung zielt die Neuregelung hingegen auf eine weitergehende Einheitlichkeit der Bindungswirkung der erteilten verbindlichen Auskunft. Die Ausdehnung der Verordnungsermächtigung zur Änderung der StAuskV soll dazu führen, dass neben den gesonderten und einheitlichen Feststellungen insbesondere auch Organschaftsfälle von der Wirkung umfasst sind (vgl. BT-Drs. 18/8434, S. 109).

Ausblick

Ob die Finanzämter von nun an bei der Bearbeitung von verbindlichen Auskünften Siebenmeilenstiefel anlegen, bleibt abzuwarten. Bei Untätigkeit der Finanzbehörde stehen unverändert die Rechtsmittel Untätigkeitseinspruch und Untätigkeitsklage zur Verfügung (§ 347 Abs. 1 S. 2 AO, § 46 Abs. 1 S. 1 FGO).

Wünschenswert wäre zudem, dass Bund und Länder die neu geschaffene Ermächtigungsgrundlage zur Änderung der StAuskV nutzen. Wie vom Gesetzgeber mit der Neuregelung beabsichtigt, sollten dabei insbesondere die Organschaftsfälle in die einheitliche Bindungswirkung einbezogen werden.

DStV, Mitteilung vom 30.01.2017

Der regelmäßige Tätigkeitsort ist die Betriebsstätte eines selbstständigen EDV-Beraters

Berücksichtigung von Fahrtkosten eines Selbstständigen von seiner Wohnung zur Arbeitsstätte beim Auftraggeber

Leitsatz

Bei einem selbstständigen EDV-Berater ist der regelmäßige Tätigkeitsort am Sitz des Auftraggebers, an dem die beruflichen Leistungen erbracht werden, seine Betriebstätte, so dass die Aufwendungen für Fahrten zwischen Wohnung und Betriebsstätte mit der Entfernungspauschale und nicht mit den tatsächlich angefallenen Kosten in Ansatz zu bringen sind.

Gesetze

EStG § 4 Abs. 5 Nr. 6

EStG § 9 Abs. 1 S. 3 Nr. 4 S

. 2-4

Verfahrensstand: Diese Entscheidung ist rechtskräftig

Tatbestand

Streitig ist, ob Fahrtkosten des Klägers von seiner Wohnung zur Arbeitsstätte mit den tatsächlichen Aufwendungen oder nur mit der Entfernungspauschale zu berücksichtigen sind und ob dem Kläger Verpflegungsmehraufwand zusteht.

Die Kläger sind Eheleute und werden zusammen zur Einkommensteuer veranlagt. Der Ehemann, dessen Fahrtkosten hier streitig sind, erzielt als EDV-Berater Einkünfte aus selbständiger Tätigkeit. Der Kläger hat verschiedene Verträge (Einzelvertrag zum Rahmenvertrag) zwischen ihm und der Firma A in B vorgelegt, wonach die A als Auftraggeber ihn, den Kläger, als Auftragnehmer bei dem Kunden C für das Projekt „Beratung und Unterstützung beim Einsatz von Software-Produkten der Firma D” einsetzt.

Die Einkommensteuer 2010-2012 wurde zunächst mit Bescheiden vom 14.06.2011 (2010), 28.11.2012 (2011) und 04.11.2013 (2013) unter dem Vorbehalt der Nachprüfung gem. § 164 Abs. 1 der Abgabenordnung – AO – festgesetzt.

Im Zeitraum vom 27.01. bis 09.07.2014 fand beim Kläger eine Betriebsprüfung statt. Die Betriebsprüferin kam zu dem Ergebnis, dass der Kläger regelmäßig seiner Tätigkeit beim C in E nachgehe. In Ausnahmefällen übe der Kläger seine Tätigkeit an anderen Orten aus. Für diese Fahrten werde weiterhin die Kilometerpauschbeträge in Höhe von 0,30 € pro gefahrenen Kilometer und die in § 4 Abs. 5 Nr. 5 EStG vorgesehenen Pauschbeträge für Verpflegungsmehraufwand berücksichtigt. Bei den Fahrten zu der regelmäßigen Arbeitsstätte in E handele es sich jedoch um Aufwendungen für Wege zwischen Wohnung und Betriebsstätte im Sinne des § 4 Abs. 5 Nr. 6 EStG . Zur Abgeltung dieser Aufwendungen sei § 9 Abs. 1 S. 3 Nr. 4 EStG entsprechend anzuwenden. Nach dem Gesamtbild der Verhältnisse und der Verkehrsanschauung sei in E der Mittelpunkt der betrieblichen Arbeit des Klägers. Anhand des Rahmenvertrages mit der A, anhand der Tätigkeitsbeschreibung und anhand der Ausgangsrechnungen sei die Anwesenheit des Klägers bei den jeweiligen Kunden zwingend erforderlich. Die in seinem Arbeitszimmer ausgeübten Tätigkeiten, wie Rechnungserstellung, Buchhaltung, Zeiterfassungen und Reisekostenabrechnungen seien Nebentätigkeiten und stellten nicht den inhaltlichen Schwerpunkt der EDV-Tätigkeit des Klägers dar. Da der Kläger seinen Hauptauftraggeber in E fast täglich aufsuche und damit der inhaltliche Schwerpunkt, nämlich EDV-Tätigkeit, dort erbracht werde, handle es sich beim C in E um eine regelmäßige Arbeitsstätte.

Wegen Einzelheiten wird auf Textziffer 16 ff des Betriebsprüfungsberichte ist vom 01.08.2014 Bezug genommen.

Mit geänderten Bescheiden jeweils vom 19.08.2014 folgte der Beklagte den Feststellungen der Betriebsprüfung.

Hiergegen legten die Kläger, vertreten durch ihre jetzigen Prozessbevollmächtigten, Einspruch ein.

Außergerichtlich und gerichtlich vertreten sie folgende Rechtsansicht:

Entgegen der Auffassung der Betriebsprüfung und der Veranlagungsstelle handele es sich beim C in E nicht um den Hauptauftraggeber des Klägers. Auftraggeber sei vielmehr die A mit Sitz in B gewesen, in deren Auftrag der Kläger als Subunternehmer im Rahmen von EDV-Projekten beim C in E tätig gewesen sei. Dort habe sich auch nicht die regelmäßige Arbeitsstätte des Klägers befunden; denn jeder Vertrag zwischen dem Kläger und der Firma A sei im Vorhinein zeitlich befristet gewesen. Die Einsätze in E seien daher nicht von vornherein „dauerhaft” angelegt gewesen. Eine vorübergehende Tätigkeitsstätte werde nicht durch bloßen Zeitablauf zum Tätigkeitsmittelpunkt bzw. zur regelmäßigen Arbeitsstätte. Auch in qualitativer Hinsicht fehle es an einer regelmäßigen Arbeitsstätte in E, da der Kläger wichtige Arbeiten im Zusammenhang mit dem Projekt von seinem Arbeitszimmer von zuhause aus erledige; hierbei sei auch die vertraglich vereinbarte Rufbereitschaft zu berücksichtigen. Das Arbeitszimmer des Klägers sei daher als regelmäßige Arbeitsstätte anzusehen.

Mit Einspruchsentscheidung vom 12.02.2016 folgte das Finanzamt dem nicht und wies den Einspruch als unbegründet zurück.

Nach ständiger Rechtsprechung der für die Gewinneinkünfte zuständigen Senat des Bundesfinanzhofes – BFH -, so der Beklagte, sei als Betriebsstätte bei einem im Wege eines Dienstvertrags tätigen Unternehmers, der nicht über eine eigene Betriebsstätte verfüge, der Ort anzusehen, an dem oder von dem aus er die geschuldete Leistung zu erbringen habe, in der Regel also der Betrieb des Auftraggebers. Regelmäßige Arbeitsstätte und damit auch regelmäßige Betriebsstätte sei der ortsgebundene Mittelpunkt der dauerhaft angelegten beruflichen Tätigkeit und damit der Ort, an dem der Steuerpflichtige seine aufgrund des Vertragsverhältnisses geschuldete Leistung zu erbringen habe. Dies sei im Regelfall der Betrieb oder eine Betriebsstätte, der der Steuerpflichtige zugeordnet sei und die er nicht nur gelegentlich, sondern mit einer gewissen Nachhaltigkeit, also fortdauernd und immer wieder aufsuche. Außerdem sei in der Regel von einer regelmäßigen Betriebsstätte/Arbeitsstätte auszugehen, wenn der Steuerpflichtige aufgrund der arbeitsvertraglichen Festlegungen in der betrieblichen Einrichtung des Kunden arbeitstäglich, einen vollen Arbeitstag pro Woche oder mindestens 20 % der vereinbarten Arbeitszeit tätig werden solle. Der Kläger sei dem C infolge der vertraglichen Vereinbarung zugeordnet und mit der Beratung und Unterstützung der eingesetzten D Systeme beauftragt worden. Die Arbeitszeiten seien auf Dauer angelegt worden (u.a. Jahres- bzw. 2-Jahresverträge), so dass sich der Kläger auf die immer gleichen Wege einstellen und auf eine Minderung der Wegekosten, etwa durch Bildung von Fahrgemeinschaften oder die Nutzung öffentlicher Verkehrsmittel habe hinwirken können. Laut Reisekostenabrechnungen sei der Kläger fast arbeitstäglich zu C nach E gefahren. Die Zeiten der Abwesenheit von der Wohnung beliefen sich durchschnittlich von 8:00 Uhr bis 18:00 Uhr. Dies verdeutliche den überwiegenden Außendienst bei C vor Ort. Im Prüfungszeitraum und darüber hinaus sei der Kläger ausschließlich für C in E als EDV-Berater tätig gewesen. Weitere Aufträge seien aus Kapazitätsgründen nicht angenommen worden. Dass die dauerhafte Ausübung der Tätigkeit angeblich von Anfang an nie so geplant war, spiele dabei keine Rolle. Den vorgelegten Einzelverträgen lasse sich entnehmen, dass die Dauer der Tätigkeit bei dem (ausschließlichen Kunden) C von vornherein auf ein Jahr geschlossen und stetig verlängert worden sei. Dass der Vertrag über eine Vermittlungsfirma, hier die A, abgeschlossen worden sei, sei bei der Berücksichtigung und Beurteilung der regelmäßigen Betriebsstätte nicht ausschlaggebend, da nach heute üblichen Standards in der Medienbranche die Akquise von outgesourcten Bereichen grundsätzlich Fremdanbietern überlassen werde. Im Übrigen sei auch in den Veranlagungszeiträumen 2013 und 2014 C in E der einzige Auftraggeber des Klägers; dies verdeutliche abermals, dass es sich um eine regelmäßige Betriebsstätte handele. Wegen Einzelheiten wird auf die Einspruchsentscheidung vom 12.02.2016 Bezug genommen.

Hiergegen haben die Kläger fristgemäß Klage erhoben, mit der sie unter Wiederholung und Vertiefung ihres außergerichtlichen Vorbringens ihr Ziel weiter verfolgen.

Die Kläger beantragen,

- Die Einkommensteuerbescheide für 2010, 2011 und 2012 jeweils vom 19.08.2014 jeweils in der Fassung der Einspruchsentscheidung vom 12.02.2016 dahingehend abzuändern, dass die in den Jahren 2010 bis 2012 bei den Einkünften aus freiberuflicher Tätigkeit des Ehemanns als Reisekosten geltend gemachten Fahrtkosten und Verpflegungsmehraufwendungen vollumfänglich als Betriebsausgaben berücksichtigt werden.

- Dem Finanzamt die Kosten des Verfahrens aufzuerlegen.

- Die Hinzuziehung der Prozessbevollmächtigten zum Verfahren für notwendig zu erklären.

- Gegen die Entscheidung des Finanzgerichts die Revision zuzulassen.

Der Beklagte beantragt,

die Klage abzuweisen.

Auch der Beklagte hält an seiner in der Einspruchsentscheidung dargelegten Rechtsauffassung im gerichtlichen Verfahren fest.

Gründe

Die Klage ist unbegründet.

Der Beklagte hat zu Recht für die Fahrten zwischen der Wohnung des Klägers und dessen Tätigkeitsort in E die Entfernungspauschale gemäß § 4 Abs. 5 S. 1 Nr. 6 S. 2 i.V.m. § 9 Abs. 1 S. 3 Nr. 4 Sätze 2-6 EStG in Ansatz gebracht.

Da der Kläger bei C in E eine Betriebsstätte unterhalten hat, scheidet ein Abzug der tatsächlichen Aufwendungen gemäß § 4 Abs. 5 Nr. 6 S. 1 EStG aus.

Nach ständiger Rechtsprechung des für die Gewinneinkünfte zuständigen X. Senats des Bundesfinanzhofs – BFH – ist als Betriebsstätte bei einem im Wege eines Dienstvertrags tätigen Unternehmers, der nicht über eine eigene Betriebsstätte verfügt, der Ort anzusehen, an dem er die geschuldete Leistung zu erbringen hat, in der Regel also der Betrieb des Auftraggebers. In anderen Entscheidungen, so der BFH, werde die Formulierung verwendet, es handele sich um den Ort, an dem oder von dem aus die beruflichen und oder gewerblichen Leistungen erbracht werden, ohne dass in diesem Formulierungsunterschied allerdings eine inhaltliche Abweichung zu sehen sei. Die für Arbeitnehmer entwickelten Ausnahmen von der – für PKW-Nutzer – mit der Anwendung des § 9 Abs. 1 Satz 3 Nr. 4 EStG verbundenen Abzugsbeschränkung gelten allerdings auch zugunsten der Bezieher von Gewinneinkünften. Dies sei bisher vor allem für Steuerpflichtige entschieden worden, die an – so die Terminologie der damaligen Rechtsprechung – ständig wechselnden Einsatzstellen tätig waren. Die dargestellte, zu § 4 Abs. 5 Satz 1 Nr.6 EStG entwickelt Definition der Betriebsstätte weiche zwar vom allgemeinen Betriebsstättenbegriff des § 12 AO ab, der eine nicht nur vorübergehende Verfügungsmacht des Steuerpflichtigen über die ihm genutzte Einrichtung voraussetze. Diese normspezifische Gesetzesauslegung sei jedoch im Hinblick auf den mit § 4 Abs. 5 S. 1 Nr. 6 EStG verfolgten Zweck, die Bezieher von Gewinneinkünften in Bezug auf regelmäßige Fahrten mit Arbeitnehmern gleichzustellen, geboten. Demgegenüber diene der Betriebsstättenbegriff des § 12 AO im Wesentlichen der Abgrenzung von Besteuerungsgrundlagen zwischen verschiedenen Steuergläubigern (z.B. Gewerbesteuerzerlegung nach § 28 des Gewerbesteuergesetzes , nationales Zugriffsrecht auf die Einkünfte von Steuerausländer nach § 49 Abs. 1 Nr. 2 Buchst. a EStG , Aufrechterhaltung des nationalen Zugriffsrechts in Anwendung des im Recht der Doppelbesteuerungsabkommen entwickelten Betriebsstättenbegriffs), was für den Regelungsbereich des § 4 Abs. 5 S. 1 Nr. 6 EStG indes nicht von Bedeutung sei (BFH-Urteil vom 22.10.2014 X R 13/13 , BStBl II 2015, 273 mit zahlreichen Rechtsprechungsnachweisen).

Demgegenüber geht der für die Besteuerung der nichtselbstständigen Einkünfte zuständige VI. Senat des BFH davon aus, dass eine regelmäßige Arbeitsstätte i.S. des § 9 Abs. 1 Satz 3 Nr. 4 EStG jede dauerhafte betriebliche Einrichtung des Arbeitgebers sei, der der Arbeitnehmer zugeordnet sei und die er nachhaltig, fortdauernd und immer wieder aufsuche. Das sei regelmäßig im Betrieb des Arbeitgebers oder im Zweigbetrieb der Fall, nicht aber bei der Tätigkeitsstätte in einer betrieblichen Einrichtung des Kunden des Arbeitgebers. Dementsprechend habe der Senat die Frage, ob eine Tätigkeitsstätte beim Kunden des Arbeitgebers eine regelmäßige Arbeitsstätte sein könne, ebenso verneint wie diejenige, ob ein Leiharbeitnehmer typischerweise über eine regelmäßige Arbeitsstätte verfüge (BFH-Urteil vom 15.05.2013 VI R 18/12 BFH/NV 2013, 1693 mit weiteren Rechtsprechungsnachweisen). Begründet wird dies damit, dass ein Arbeitnehmer grundsätzlich dann nicht an einer regelmäßigen Tätigkeitsstätte sei, sondern auswärts tätig, wenn er außerhalb einer dem Arbeitgeber zuzuordnenden Tätigkeitsstätte (Betrieb, Zweigbetrieb oder Betriebsstätte) tätig werde, wie dies insbesondere bei Leiharbeitnehmern, aber auch bei allen anderen Arbeitnehmern der Fall sei, die vorübergehend ausschließlich am Betriebssitz eines Kunden des Arbeitgebers tätig würden. Insoweit gelte eine generalisierende und typisierende Betrachtungsweise (BFH VI R 18/12 a.a.O.).

Vorliegend ist der Kläger selbständig tätig und erzielt entsprechende Einkünfte. Er ist somit nicht in den Betrieb eines Arbeitgebers eingegliedert und unterliegt auch nicht dem Weisungsrecht eines Arbeitgebers, wie dies im Verhältnis Arbeitgeber – Arbeitnehmer typischerweise gegeben ist. Seine völlige tatsächliche und rechtliche Selbstständigkeit wird auch vom Kläger nicht in Frage gestellt. So ergibt sich aus § 1 des Rahmenvertrages, dass der Auftragnehmer (hier: der Kläger) frei sei in der Annahme eines Einzelvertrages. Dass der Kläger seit vielen Jahren, nämlich seit 1999, aufgrund der jeweils hintereinander geschalteten Einzelverträge für die Firma A bei C in E tätig ist, ändert an dieser Sachlage nichts. Die vorliegende Konstellation ähnelt zwar einem Leiharbeitsverhältnis insoweit, als auch hier ein Dreiecksverhältnis vorliegt: A als Auftraggeber – Kläger als Auftragnehmer – C als Kunde. Der wesentliche Unterschied liegt jedoch darin, dass kein Arbeitsverhältnis vorliegt, der Auftraggeber somit nicht Arbeitgeber und der Kläger nicht Arbeitnehmer ist, somit eine arbeitsrechtliche Eingliederung in ein Unternehmen eines Arbeitgebers fehlt. Da der Kläger – wie dargestellt – frei ist, ob er die Einzelverträge annimmt oder nicht, somit kein Direktionsrecht eines Arbeitgebers vorliegt, kann dieser Sachverhalt nicht mit dem eines Leiharbeitsverhältnisses verglichen werden. Insbesondere kann sich der Kläger aufgrund seiner Selbstständigkeit, anders als bei einem Leiharbeitsverhältnis mit dem dort gegebenen Direktionsrecht des Arbeitgebers, auf seine auswärtige Tätigkeit aufgrund eigener Entscheidung einstellen.

Der erkennende Senat hält daher die Rechtsprechung des VI. Senats des BFH auf den vorliegenden Fall nicht für anwendbar und folgt der dargestellten Rechtsprechung des X. Senats.

Nach Darstellung des Klägers in der mündlichen Verhandlung verbringt er die ganz überwiegende Arbeitszeit vor Ort bei C in E. Die von der Betriebsprüfung festgestellten Zeiten von durchschnittlich 08:00 bis 18:00 Uhr Tätigkeit in E werden auch vom Kläger nicht in Abrede gestellt. Die demgegenüber vom Kläger von zuhause aus erbrachten Tätigkeiten, nämlich nach dessen Darstellung zwei- bis dreimal in der Woche für 1 bis 2,5 Stunden, wobei dies stark differieren könne, sind demgegenüber völlig untergeordnet und begründeten keine eigenständige Betriebsstätte.

Dies wird auch vom Kläger nicht in Abrede gestellt. Der Ort, an dem die beruflichen Leistungen des Klägers erbracht werden, somit auch die Betriebsstätte im Sinne der dargestellten Rechtsprechung, ist somit in E.

Der Beklagte hat daher zutreffend für die Aufwendungen für Fahrten zwischen Wohnung und Betriebsstätte die Entfernungspauschale und nicht die tatsächlich angefallenen Kosten in Ansatz gebracht.

Die Klage war daher mit der Kostenfolge des § 135 Abs. 1 der Finanzgerichtsordnung – FGO – abzuweisen.

Der Senat lässt die Revision wegen grundsätzlicher Bedeutung gemäß § 115 Abs. 2 Nr. 1 FGO zu.

Betrüger versenden erneut E-Mails im Namen des Bundeszentralamtes für Steuern

Warnung!

Betrüger versenden erneut E-Mails im Namen des Bundeszentralamtes für Steuern

BZSt, Mitteilung vom 26.01.2017

Sie geben sich per E-Mail als „Bundeszentralamt für Steuern“ aus und behaupten, die betroffenen Bürger hätten Anspruch auf eine Steuerrückerstattung. Um diese zu erhalten, müsse ein in der E-Mail verlinktes Formular ausgefüllt werden.

Das Bundeszentralamt für Steuern (BZSt) warnt davor, auf solche oder ähnliche E-Mails zu reagieren, da Aufforderungen zur Beantragung von Steuererstattungen nicht per E-Mail verschickt und Kontenverbindungen nie in dieser Form abgefragt werden.

Quelle: BZSt

Mandantenbrief für den Monat Februar 2017

Ab sofort finden Sie den aktuellen Mandantenbrief für den Monat Februar 2017 online auf:

http://www.steuerschroeder.de/mandantenbrief.php?id=2017-02-01

Lesen Sie in dieser Ausgabe u.a. einen Beitrag über

– Verluste bei privaten Darlehensforderungen,

– die Einkünfteerzielungsabsicht trotz mehrjährigem Leerstand,

– Einkommensteuer-Vorauszahlungen bei Ehegatten,

– eine Fallsammlung zum häuslichen Arbeitszimmer u.v.m.

Bundeskabinett beschließt Lizenzschranke gegen Steuergestaltung internationaler Konzerne

Die Bundesregierung hat am 25. Januar 2017 den Entwurf eines Gesetzes gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen beschlossen. Damit soll verhindert werden, dass multinationale Unternehmen Gewinne durch Lizenzzahlungen in Staaten mit besonderen Präferenzregelungen (sog. Lizenzboxen, Patentboxen oder IP-Boxen) verschieben, die nicht den Anforderungen des BEPS-Projekts der OECD und G20 entsprechen. Steuern sollen dem Staat zustehen, in dem die der Wertschöpfung zugrundeliegende Aktivität stattfindet, und nicht dem Staat, der den höchsten Steuerrabatt bietet.

Der Bundesminister der Finanzen, Dr. Wolfgang Schäuble:

„Wir dulden nicht mehr, dass internationale Konzerne ihre Lizenzeinnahmen in Niedrigsteuerländer verschieben, ohne dass es dort einen Forschungsbezug gibt. Mit dem Gesetzentwurf schreiben wir die Umsetzungen der Vereinbarungen im BEPS-Projekt fort. Gewinnverlagerung über Patentboxen zur reinen Steuergestaltung schieben wir einen Riegel vor. Staaten, die derartige Gewinnverlagerungen fördern, können von uns nicht erwarten, dass wir ihre für uns schädliche Praxis unterstützen.“

Nach Aktionspunkt 5 des BEPS-Projekts darf ein Staat Unternehmen nur dann eine Lizenzboxregelung gewähren, wenn das Unternehmen in dem Staat Forschungs- und Entwicklungstätigkeiten durchgeführt und dafür effektiv Ausgaben getätigt hat (sog. Nexus-Ansatz).

Erfüllt ein Staat diese Anforderung für Zwecke des schädlichen Steuerwettbewerbs nicht, greifen die Regelungen des Gesetzentwurfs: Die steuerliche Abzugsmöglichkeit für Lizenzaufwendungen des Unternehmens in Deutschland wird eingeschränkt, wenn damit im Empfängerland Lizenzeinnahmen entstehen, die aufgrund eines als schädlich eingestuften Präferenzregimes nicht oder nur niedrig (unter 25 Prozent) besteuert werden.

Als schädlich eingestufte Lizenzboxregelungen müssen bis spätestens 30. Juni 2021 abgeschafft oder an den Nexus-Ansatz angepasst werden. Zudem sieht der Abschlussbericht vor, dass seit dem 30. Juni 2016 keine Neuzugänge zu bestehenden Präferenzregimes mehr zulässig sind, die nicht mit dem Nexus-Ansatz in Einklang stehen.

Mit der Regelung wird das Steuersubstrat in Deutschland frühzeitig gesichert. Um den Beteiligten ausreichend Zeit einzuräumen, wird die Regelung auf entsprechende Aufwendungen, die nach dem 31. Dezember 2017 anfallen, angewandt.

Entwurf eines Gesetzes gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen Transparente und gerechte Besteuerung