Bitcoin Steuer Rechner + Tipps vom Steuerberater

Wie wird Bitcoin vom Finanzamt versteuert und wie können Sie die Steuer umgehen? Mining, Trading, Einkommensteuer (Kapitalertragsteuer, Abgeltungssteuer, Spekulationssteuer) & Umsatzsteuer

Inhalt:

Kryptowährung Bitcoin & Steuern

Wie werden Einnahmen aus Kryptowährungen besteuert? Die bekannteste Kryptowährungen ist der Bitcoin. Jedoch ist ein Bitcoin keine anerkannte Währung. Da es sich bei Bitcoin (BTC) weder um eine Währung noch um anerkanntes E-Geld handelt (sog. Kryptowährung), werden sie im Ertragssteuerrecht (Einkommensteuer) als immaterielle Wirtschaftsgüter behandelt. Die steuerlichen Folgen von Veräußerungsgeschäften mit Bitcoins sind davon abhängig, ob sie im privaten oder im unternehmerischen Bereich erfolgen.

Wie viel Prozent Steuern auf Bitcoingewinne? Mit unserem Bitcoin Steuer Rechner können Sie Ihre Einkommensteuer berechnen, die auf die Bitcoin Gewinne anfällt. Bitte geben Sie zunächst Ihr zu versteuerndes Einkommen ohne die Gewinn an. Dann tragen Sie die Veräußerungsgewinne ein und berechnen dann die Einkommensteuer. Die Steuerfreigrenze wird bei der Berechnung berücksichtigt.

Bitcoin Steuer Rechner

Kryptowährungen (06/22)

»Wie müssen Sie Einkünfte aus der Investition in Kryptowährungen versteuern?« (#1103803)

Download:

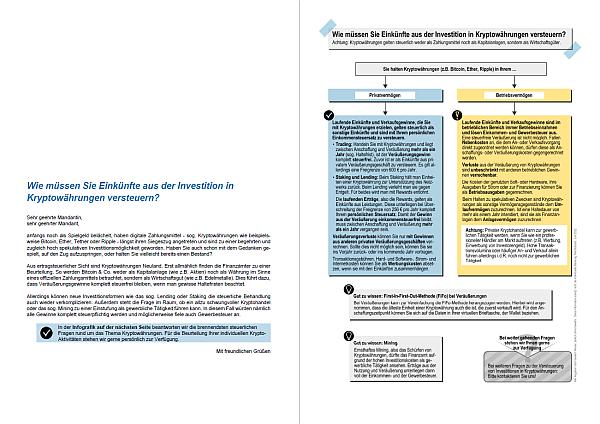

Anfangs noch als Spielgeld belächelt, sind Kryptowährungen wie z.B. Bitcoin längst zu einer begehrten und zugleich hoch spekulativen Investitionsmöglichkeit geworden. Aus ertragsteuerlicher Sicht sind Kryptowährungen Neuland. Diese Infografik beantwortet die brennendsten steuerlichen Fragen Ihrer Mandanten rund um das Thema.

Mein Kollege Prof. Dr. Christoph Juhn erklärt BMF-Schreiben zur Besteuerung von Bitcoins und anderen Kryptowährungen.

Es gibt grundsätzlich 4 Einkunftsarten:

- Die Besteuerung von Trading Gewinn

- Die Besteuerung von Mining

- Die Besteuerung von Cloud-Mining

- die Besteuerung vom Lending

Tipp: Mein Steuerberater-Kollege Prof. Dr. Christoph Juhn erklärt wie man Bitcoins im Ausland steuerfrei verkaufen kann. Hier finden Sie weitere Infos zur Steuervermeidung durch Umzug ins Ausland.

Steuerliche Behandlung von Gewinnen und Verlusten aus dem Handel (An- und Verkauf) von Bitcoins

Wie wird der An- und Verkauf bzw. der Tausch von Kryptowährungseinheiten und digitalen Token in andere Kryptowährungseinheiten und digitale Token umsatz- und ertragsteuerlich behandelt?

Ertragsteuerliche Behandlung des Handels mit Bitcoins auf der privaten Vermögenssphäre

An das FinMin. Hamburg ist die Frage herangetragen worden, wie Gewinne (oder Verluste) aus der Veräußerung von Bitcoins ertragsteuerlich zu behandeln sind.

Bei der Kryptowährung Bitcoin handelt es sich um eine unregulierte und von staatlichen Institutionen und Kreditinstituten unabhängige „Ersatzwährung“, die starken Kursschwankungen unterliegt. Der Kurs richtet sich allein nach Angebot und Nachfrage, daher stellen Bitcoins auch Spekulationsobjekte dar und bei einem Kurssturz drohen hohe finanzielle Verluste. Die virtuelle Währung Bitcoin unterliegt nicht der Aufsicht der BaFin und ist kein gesetzliches Zahlungsmittel, denn es fehlt an einer Annahmepflicht. Bitcoins werden permanent neu generiert, bis maximal 21 Mio. Bitcoins vorhanden sind.

a) Erwerb und Veräußerung von Bitcoins im Privatvermögen

Der Gewinn (oder) Verlust aus der Veräußerung von Bitcoins führt zu sonstigen Einkünften aus privaten Veräußerungsgeschäften, sofern Erwerb und Veräußerung der Bitcoins innerhalb eines Jahres stattfand ( § 22 Nr. 2 EStG i.V.m. § 23 Abs. 1 Satz 1 Nr. 2 EStG ). Voraussetzung ist weiterhin, dass die Bitcoins nicht selbst generiert wurden, weil es dann am „Erwerb“ fehlt.

b) Hingabe von Bitcoins als Zahlungsmittel

Sofern erworbene Bitcoins als Zahlungsmittel eingesetzt werden, gilt dieses als Veräußerung der Bitcoins und führt ebenfalls zu sonstigen Einkünften aus privaten Veräußerungsgeschäften (s.o.).

Der Wert der im Gegenzug erhaltenen Ware oder Dienstleistung ist als Veräußerungspreis anzusetzen; die Durchschnittswertmethode ist nicht anzuwenden.

Bei der Ermittlung des Gewinns sind die Anschaffungskosten von dem Veräußerungspreis abzuziehen ( § 23 Abs. 3 Satz 1 EStG ). Hinsichtlich der Anschaffungskosten findet die Fifo- Methode Anwendung, wenn Bitcoins in mehreren Tranchen erworben wurden.

FinMin der Freien und Hansestadt Hamburg v. - S 2256 - 2017/003-52

Beim Kauf und Verkauf von Kryptowährungen können für Privatanleger und Unternehmer Steuern anfallen.

Eine Veräußerung ist z.B.

- der Verkauf von Bitcoin gegen Euro über eine Handelsplattform (Veräußerung)

- der Einsatz von Bitcoin als Zahlungsmittel für den Erwerb von Waren oder Dienstleistungen (Tausch).

In beiden Fällen liegen >private Veräußerungsgeschäfte – auch bekannt unter der Bezeichnung „Spekulationsgeschäfte“ – im Sinne des § 23 Abs. 1 Nr. 2 des EStG (Einkommensteuergesetz) vor. Das Bundesfinanzministerium (BMF) vertritt die Auffassung, dass Spekulationsgewinne beim An- und Verkauf von Bitcoin nach einer Spekulationsfrist von einem Jahr steuerfrei sind. Die Spekulationsfrist beträgt in der Regel ein Jahr. Bitcoin Verkäufe nach Ablauf eines Jahres haben keine steuerlichen Folgen. Ausnahme: Erzielt man mit den Bitcoin Zinseinkünfte, so gilt eine Frist von zehn Jahren.Anders als bei Aktien- oder Zinsgeschäften wird keine Abgeltungssteuer fällig.

Steuerpflichtige Veräußerungsgewinne bzw. verluste aus einem privaten Veräußerungsgeschäft sind mit dem persönlichen Einkommensteuersatz zu versteuern. Die Abgeltungssteuer bzw. Kapitalertragsteuer findet keine Anwendung. Verluste sind mit gleichartigen Gewinnen zu verrechnen oder in Folgejahre vorzutragen.

Tipp: Für steuerpflichtige Veräußerungsgewinne gibt es eine Freigrenze von 600,- Euro (für alle privaten Veräußerungsgeschäfte, nicht nur Bitcoin) im Jahr. Es handelt sich nicht um einen Freibetrag. Bei Überschreitung der Freigrenze sind alle Spekulationsgewinne steuerpflichtig. Spekulationsgeschäfte und deren Veräußerungsgewinne bzw. -verluste sind nach Ablauf der Spekulationsfrist steuerfrei.

Der Gewinn aus dem Handel von Kryptowährungen wird durch die Subtraktion des Kaufpreises von der Verkaufssumme ermittelt. Die erzielte Differenz ist der Gewinn, der besteuert werden kann. Es ist wichtig zu beachten, dass für jede Krypto-Transaktion sowohl der Kauf- als auch der Verkaufspreis in der entsprechenden Währung dokumentiert werden müssen, um den Gewinn genau berechnen zu können.

Der zu versteuernde Veräußerungsgewinn / -verlust ergibt sich aus folgender Berechnung:

| Veräußerungspreis | |

| ./. | Anschaffungskosten (z.B. Kaufpreis der früher erworbenen Bitcoin) |

| ./. | Werbungskosten (z.B. Kosten für das „Schürfen“) |

| = | Gewinn / Verlust |

Tipp: CoinTracking analysiert alle Trades und generiert zahlreiche Informationen wie den Wert deiner Coins, den Gewinn / Verlust deiner Trades, realisierte und unrealisierte Gewinne, Auswertungen für die Steuererklärung, und vieles mehr. Über diesen Link gibt es 10 % Rabatt.

Die Ermittlung der Anschaffungskosten ist ein praktisches Problem, da die verkauften Bitcoins in der Regel nicht gleichzeitig, sondern zu unterschiedlichen Zeitpunkten und unterschiedlichen Kursen erworben wurden. Die sog. First-in-first-out-Methode (Fifo) könnte in diesen Fällen geeignet sein, die Anschaffungskosten zu bestimmen (vgl. zu Fremdwährungsgeschäften LfSt Bayern v. 12.3.2013, S 2256.1.1-6/4 St32). Bei der Fifo Methode wird unterstellt, dass die Bitcoins, die zuerst angeschafft wurden, auch wieder als erstes verkauft wurden. Dieses Prinzip wird durch die Fianzverwaltung bei der Bestimmung des Gewinns aus Krypto-Trades vorgeschrieben.

Bei der Anwendung des FiFo-Prinzips müssen Sie alle Krypto-Käufe und -Verkäufe genau dokumentieren und den Kaufpreis und Verkaufspreis für jede Transaktion erfassen. Anschließend können Sie die Verkaufspreise der Kryptowährungseinheiten berechnen, die Sie als erstes gekauft haben, und diese mit den entsprechenden Kaufpreisen vergleichen, um den Gewinn zu ermitteln. Mit dem FiFo-Prinzip wird sichergestellt, dass zuerst diejenigen Kryptowährungseinheiten verkauft werden, die am längsten im Besitz waren, was dazu beiträgt, den realisierten Gewinn zu minimieren. Daher sollten alle Bitcoin-Geschäfte dokumentiert werden, um dem Finanzamt geeignete Nachweise über die getätigten Veräußerungsgeschäfte vorlegen zu können.

Verkäufe über Internetplattformen

Eine gelegentliche private Verkaufstätigkeit auf Internetplattformen löst mangels Nachhaltigkeit weder Umsatzsteuer noch Einkommen- und Gewerbesteuer aus. Wer seine Verkaufsaktivitäten ausweitet, überschreitet aber schnell die Schwelle zur unternehmerischen Tätigkeit. Die Finanzverwaltung ist befugt, den Onlinehandel zu beobachten und sich die benötigten Informationen mittels Auskunftsersuchen direkt vom Plattformbetreiber zu beschaffen.

Top Bitcoin & Steuer

Steuerliche Betrachtung des Bitcoin Mining

Wie werden das Mining und die Verwendung von per Mining gewonnenen Kryptowährungseinheiten umsatz- und ertragsteuerlich behandelt?

Die sog. „Miner“ erfüllen in dem auf mathematischen Algorithmen beruhenden Programm des Bitcoin-Systems eine zentrale Aufgabe, da die Leistung ihrer Rechnernetzwerke Grundvoraussetzung für die Aufrechterhaltung des Systems ist. Miner stellen für das „Schürfen“ von Bitcoin dem sog. Miningpool ihre Rechnerleistung zur Verfügung, zeichnen Transaktionen in einem sog. „Block“ auf und transferieren diesen anschließend in die sog. „Blockchain“.

Hinweis: Die im Juni 2013 von der Bundesregierung gegebene Einschätzung, dass Kursgewinne aus dem Handel mit Bitcoins für Privatleute nach einem Jahr Haltefrist steuerfrei sind, greift bei geschürften Bitcoins nicht. Um als privates Veräußerungsgeschäft nach § 23 EStG zu gelten, müsste laut Bundesfinanzministerium zunächst die Anschaffung des später veräußerten Wirtschaftsgutes erfolgen. Beim sogenannten Mining findet keine solche Anschaffung statt.

Werden Kryptowährungen im Rahmen einer gewerblichen Tätigkeit mit Gewinnerzielungsabsicht angeschafft oder hergestellt, sind Gewinne aus der Veräußerung oder dem Tausch der Kryptowährung im Rahmen der Einkünfte aus Gewerbebetrieb zu erfassen. Die Kosten für das Mining der Kryptowährungen sind als Betriebsausgaben abzugsfähig. Werden durch die Erzeugung von Bitcoins gewerbliche Einkünfte erzielt, so ist der Gewinn nach § 15 EStG zu versteuern. Nach der Definition werden Einkünfte aus Gewerbebetrieb erzielt, denn die Betätigung ist

- selbstständig,

- mit Beteiligung am wirtschaftlichen Verkehr,

- nachhaltig und

- mit Gewinnerzielungsabsicht.

Selbst wenn nicht alle Tatbestände erfüllt sind und somit keine Einkünfte aus Gewerbebetrieb vorliegen, sind die Einkünfte nicht steuerfrei. Handelt es sich beim Mining von Kryptowährungen nur um eine gelegentliche Tätigkeit, kann es sich um Einkünfte aus sonstigen Leistungen im Sinne des § 22 Nummer 3 Einkommensteuergesetz (EStG) handeln. Die Einnahmen sind dann aber als Einkünfte aus sonstigen Leistungen zu versteuern. Die Gewinnermittlung erfolgt nach den allgemeinen Grundsätzen: Entweder wird der Gewinn durch Betriebsvermögensvergleich (Bilanzierung) oder durch den Überschuss der Betriebseinnahmen über die Betriebsausgaben. Nachweise unterliegen der allgemeinen steuerlichen Mitwirkungspflicht. Tipp: Bis zu 256 Euro im Kalenderjahr sind steuerfrei. Ansonsten greift der persönliche Einkommenssteuersatz.

Top Bitcoin & Steuer

Wie erfährt das Finanzamt von Bitcoin Gewinnen?

Das Finanzamt kann von Bitcoin-Gewinnen erfahren, wenn es durch Überprüfungen der Bankkonten und Steuererklärungen auffällt, dass signifikante Geldbewegungen stattgefunden haben. Es ist jedoch auch möglich, dass Krypto-Börsen und -Plattformen gemäß geltendem Recht Informationen über ihre Kunden und deren Transaktionen (in der Blockchain wird die komplette Transaktionshistorie dezentral gespeichert) an das Finanzamt weitergeben müssen. Da die Plattformen bei der Einzahlung mit FIAT Geld eine Verifizierung der Identität verlangen, ist diese einer bestimmten Person zuzuordnen. Auf dieser Grundlage kann dann dessen komplette Transaktionshistorie aufgedeckt und damit auch eine mögliche Steuerpflicht nachgewiesen werden. Die Plattform Bitcoin.de schreibt in den FAQs: "Bei Anfragen von Ermittlungsbehörden zu konkreten Straftaten sind wir gesetzlich berechtigt Daten an diese auch ohne richterlichen Beschluss herauszugeben. Wenn uns von Behörden glaubhaft gemacht wird, dass ein konkreter Verdacht auf eine Straftat vorliegt, geben wir Daten an die anfragenden Behörden auch ohne richterlichen Beschluss heraus.". Außerdem müssen Personen nach dem Anti-Geldwäsche-Richtlinien und KYC-(Know Your Costumer) Programmes identifiziert werden. Es wird daher dringend empfohlen, die Einkünfte aus Kryptowährungstransaktionen im Rahmen der Steuererklärung anzugeben, um rechtlichen Problemen vorzubeugen.

Top Bitcoin & Steuer

Umsatzsteuerliche Behandlung von Bitcoin und anderen sog. virtuellen Währungen; EuGH-Urteil vom 22. Oktober 2015, C-264/14 , Hedqvist

Mit Urteil vom 22. Oktober 2015 hat der EuGH entschieden, dass es sich bei dem Umtausch konventioneller Währungen in Einheiten der sog. virtuellen Währung Bitcoin und umgekehrt um eine Dienstleistung gegen Entgelt i. S. d. Art. 2 Abs. 1 Buchst. c MwStSysRL handelt, die unter die Steuerbefreiung nach Art. 135 Abs. 1 Buchst. e MwStSysRL fällt.

Daneben können den Urteilsgrundsätzen auch generelle Ausführungen zur umsatzsteuerrechtlichen Behandlung von sog. virtuellen Währungen entnommen werden, die wie der Bitcoin als vertragliches unmittelbares Zahlungsmittel zwischen Wirtschaftsteilnehmern akzeptiert werden und die keinem anderen Zweck als der Verwendung als Zahlungsmittel dienen.

Nach dem Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gilt hierzu Folgendes:

I. Umsätze, die sich auf Bitcoin beziehen

Der Umtausch von Bitcoin

Bei dem Umtausch von konventionellen Währungen in Bitcoin und umgekehrt handelt es sich um eine steuerbare sonstige Leistung, die im Rahmen einer richtlinienkonformen Gesetzesauslegung nach § 4 Nr. 8 Buchst. b UStG umsatzsteuerfrei ist.

Die Verwendung von Bitcoin als Entgelt

Die Verwendung von Bitcoin wird der Verwendung von konventionellen Zahlungsmitteln gleichgesetzt, soweit sie keinem anderen Zweck als dem eines reinen Zahlungsmittels dienen. Die Hingabe von Bitcoin zur bloßen Entgeltentrichtung ist somit nicht steuerbar.

Bei Zahlung mit Bitcoin bestimmt sich das Entgelt beim Leistenden grundsätzlich nach dem Gegenwert in der Währung des Mitgliedsstaates, in dem die Leistung erfolgt und zu dem Zeitpunkt, zu dem diese Leistung ausgeführt wird. In analoger Anwendung des Art. 91 Abs. 2 MwStSystRL soll die Umrechnung zum letzten veröffentlichten Verkaufskurs (z. B. auf entsprechenden Umrechnungsportalen im Internet) erfolgen. Dieser ist vom leistenden Unternehmer zu dokumentieren.

Folgefragen hinsichtlich der umsatzsteuerlichen Behandlung von Bitcoin in Bezug auf weitere Umsätze

a) „Mining”

Die sog. „Miner” erfüllen in dem auf mathematischen Algorithmen beruhenden Programm des Bitcoin-Systems eine zentrale Aufgabe, da die Leistung ihrer Rechnernetzwerke Grundvoraussetzung für die Aufrechterhaltung des Systems ist. Miner stellen für das „Schürfen” von Bitcoin dem sog. Miningpool ihre Rechnerleistung zur Verfügung, zeichnen Transaktionen in einem sog. „Block” auf und transferieren diesen anschließend in die sog. „Blockchain”.

Bei den Leistungen der Miner handelt es sich um nicht steuerbare Vorgänge. Die sog. Transaktionsgebühr, welche die Miner von anderen Nutzern des Systems erhalten können, wird freiwillig gezahlt und steht in keinem unmittelbaren Zusammenhang mit den Leistungen der Miner.

Auch die Entlohnung in Form des Erhalts neuer Bitcoin durch das System selbst ist nicht als Entgelt für die Minerleistungen anzusehen, da die Minerleistungen nicht im Rahmen eines Leistungsaustauschverhältnisses erbracht werden. Dieses setzt neben dem Leistenden das Vorhandensein eines identifizierbaren Leistungsempfängers voraus.

b) „Wallet”

Die „Wallets” (elektronische Geldbörsen) werden auf dem Computer, Tablet oder Smartphone gespeichert und dienen der Aufbewahrung der sog. virtuellen Währung. Eine Wallet kann z. B. eine App für ein Smartphone sein, die aus einem Appstore heruntergeladen werden kann. Soweit Anbieter für die digitalen Wallets eine Zahlung von Gebühren verlangen, liegen auf elektronischem Weg erbrachte sonstige Leistungen i. S. d. § 3a Abs. 5 Satz 2 Nr. 3 UStG vor, die nach Maßgabe des § 3a Abs. 2 bzw. Abs. 5 Satz 1 UStG steuerbar und steuerpflichtig sind, soweit der Leistungsort im Inland liegt (vgl. hierzu auch Abschnitt 3a.9a Abs. 1 bis 8 UStAE ).

c) Handelsplattformen

Stellt der Betreiber einer Handelsplattform seine Internetseite als technischen Marktplatz zum Erwerb bzw. Handel von Bitcoin den Marktteilnehmern zur Verfügung, handelt es sich um die Ermöglichung der rein EDV-technischen Abwicklung. Eine Steuerbefreiung nach § 4 Nr. 8 UStG kommt hierfür nicht in Betracht.

Soweit der Betreiber der Plattform allerdings den Kauf und Verkauf von Bitcoin als Mittelsperson im eigenen Namen vornimmt, kommt die Steuerbefreiung nach § 4 Nr. 8 Buchst. b UStG in Betracht.

II. Umsätze, die sich auf andere sog. virtuelle Währungen beziehen

Angesichts der Urteilsgründe und unter Berücksichtigung des Gleichbehandlungsgrundsatzes werden auch andere sog. virtuelle Währungen den gesetzlichen Zahlungsmitteln gleichgestellt, soweit diese Währungen von den an der Transaktion Beteiligten als alternatives vertragliches und unmittelbares Zahlungsmittel akzeptiert worden sind und keinem anderen Zweck als der Verwendung als Zahlungsmittel dienen.

Dementsprechend ist der Umtausch solcher sog. virtuellen Währungen in gesetzliche Zahlungsmittel und umgekehrt steuerbefreit. Dies gilt nicht für virtuelles Spielgeld (sog. Spielwährungen oder Ingame-Währungen, insbesondere in Onlinespielen), da dieses kein Zahlungsmittel i. S. d. MwStSystRL darstellt.

III. Änderung des Umsatzsteuer-Anwendungserlasses

Im Umsatzsteuer-Anwendungserlass vom 1. Oktober 2010, BStBl 2010 I S. 846 , der zuletzt durch das BMF-Schreiben vom 7. Februar 2018 – III C 3 – S 7433/15/10001 (2018/0108025) , BStBl 2018 I S. 302 , geändert worden ist, wird in Abschnitt 4.8.3 nach Absatz 3 folgender neuer Absatz 3a eingefügt:

„(3a) 1 Sog. virtuelle Währungen (Kryptowährungen, z. B. Bitcoin) werden den gesetzlichen Zahlungsmitteln gleichgestellt, soweit diese sog. virtuellen Währungen von den an der Transaktion Beteiligten als alternatives vertragliches und unmittelbares Zahlungsmittel akzeptiert worden sind und keinem anderen Zweck als der Verwendung als Zahlungsmittel dienen (vgl. EuGH-Urteil vom 22. Oktober 2015, C-264/14 , Hedqvist, BStBl 2018 II S. 211 ). 2 Dies gilt nicht für virtuelles Spielgeld (sog. Spielwährungen oder Ingame-Währungen, insbesondere in Onlinespielen).”

Top Bitcoin & Steuer

Erbschaft- und schenkungsteuerliche Behandlung von Kryptowährungen

Virtuelle Währungen, sog. „Kryptowährungen” wie beispielsweise Bitcoins, sind als Finanzinstrumente i. S. v. § 1 Absatz 11 Satz 1 Kreditwesengesetz (KWG) zu qualifizieren und daher als Finanzmittel i. S. v. § 13b Abs. 4 Nr. 5 ErbStG bzw. § 13b Abs. 2 Satz 2 Nr. 4a ErbStG a. F einzustufen.

Die Bewertung virtueller Währungen richtet sich nach dem gemeinen Wert nach § 9 BewG.

Bayerisches Landesamt für Steuern v. 14.01.2019 - S 3812b.1.1 - 16/12 St 34

Top Bitcoin & Steuer

Aktuelles + weitere Infos

Spekulationsgewinne bei Kryptowährungen sind steuerpflichtig

Der Bundesfinanzhof (BFH) hat entschieden, dass Veräußerungsgewinne, die ein Steuerpflichtiger innerhalb eines Jahres aus dem Verkauf oder dem Tausch von Kryptowährungen wie Bitcoin, Ethereum und Monero erzielt, der Einkommensteuer unterliegen.

Der BFH hat entschieden, dass Kryptowährungen Wirtschaftsgüter sind, die bei einer Anschaffung und Veräußerung innerhalb eines Jahres der Besteuerung als privates Veräußerungsgeschäft unterfallen. Der Begriff des Wirtschaftsguts ist weit zu fassen und umfasst neben Sachen und Rechten auch tatsächliche Zustände sowie konkrete Möglichkeiten und Vorteile, deren Erlangung sich ein Steuerpflichtiger etwas kosten lässt und die nach der Verkehrsauffassung einer gesonderten selbständigen Bewertung zugänglich sind.

Bei virtuellen Währungen wie Bitcoin, Ethereum und Monero sind diese Voraussetzungen gegeben. Sie werden auf Handelsplattformen und Börsen gehandelt, haben einen Kurswert und können für direkt zwischen Beteiligten abzuwickelnde Zahlungsvorgänge verwendet werden. Technische Details virtueller Währungen sind für die Eigenschaft als Wirtschaftsgut nicht von Bedeutung. Erfolgen Anschaffung und Veräußerung oder Tausch der Token innerhalb eines Jahres, unterfallen daraus erzielte Gewinne oder Verluste der Besteuerung.

Der BFH hat auch entschieden, dass die Besteuerung von Kryptowährungen verfassungsrechtlich nicht zu beanstanden ist. Es liegt weder ein strukturelles Vollzugsdefizit vor, noch bestehen Anhaltspunkte dafür, dass die Finanzverwaltung Gewinne und Verluste aus Geschäften mit Kryptowährungen nicht ermitteln und erfassen kann. Dass es in Einzelfällen Steuerpflichtigen trotz aller Ermittlungsmaßnahmen der Finanzbehörden gelingt, sich der Besteuerung zu entziehen, kann ein strukturelles Vollzugsdefizit nicht begründen.

Die Entscheidung des BFH ist ein wichtiger Schritt zur Klärung der steuerlichen Behandlung von Kryptowährungen. Sie bedeutet, dass Steuerpflichtige, die Gewinne aus dem Handel mit Kryptowährungen erzielen, diese Gewinne in ihrer Steuererklärung angeben müssen.

Steuer-Newsletter

Steuer-Newsletter