Arbeitgebergestellung von E-Bikes (Dienstrad)

Ermitteln Sie jetzt schnell & einfach die Versteuerungsart von E-Bikes

Inhalt:

Steuersparmodell E-Bikes

Das Interesse der Arbeitnehmer an Elektrofahrrädern steigt: Das Steuersparmodell rund um die betriebliche Nutzung eines E-Bikes bietet Unternehmern eine attraktive Möglichkeit, steuerliche Vorteile zu nutzen. Durch die Zuordnung des E-Bikes zum Betriebsvermögen können sämtliche Kosten, die mit dem E-Bike in Verbindung stehen, als Betriebsausgaben abgesetzt werden. Dies umfasst nicht nur die Anschaffungskosten, sondern auch laufende Kosten wie Reparaturen, Inspektionen, Versicherungen und sogar die Stromkosten für das Aufladen des Akkus.

Ein wesentlicher Aspekt dieses Modells ist die Möglichkeit, das E-Bike dem Betriebsvermögen zuzuordnen, selbst wenn es nur zu einem geringen Teil betrieblich genutzt wird. Schon ab einem betrieblichen Nutzungsanteil von zehn Prozent kann das E-Bike dem Betriebsvermögen zugeordnet werden, was die Tür für den Betriebsausgabenabzug öffnet. Der Nachweis des betrieblichen Nutzungsanteils kann flexibel erbracht werden, beispielsweise durch Eintragungen in einem Terminkalender, das Führen eines Fahrtenbuchs oder formlose Aufzeichnungen über einen repräsentativen Zeitraum.

Immer mehr Arbeitgeber denken darüber nach, ihren Mitarbeitern Elektrofahrräder zur Verfügung zu stellen. Das Video sensibilisiert Arbeitgeber zu dem Thema.

Das Fahrrad vom Arbeitgeber als Steuersparmodell für radsportbegeisterte Mitarbeiter: So lassen sich durch Gehaltsumwandlung oder anstatt Gehaltserhöhung Steuer- und Sozialversicherungsvorteile erzielen, wenn ein mehrere-tausend-Euro teures Fahr-, BMX- oder Elektrorad überlassen wird. Mit einem Jahresbetrag von 12 % des Bruttolistenpreises ist dann steuerlich alles abgegolten.

Arbeitgebergestellung von Fahrrädern

Noch mehr hilfreiche Steuerrechner

Dienstradüberlassung Arbeitgeber (04/22)

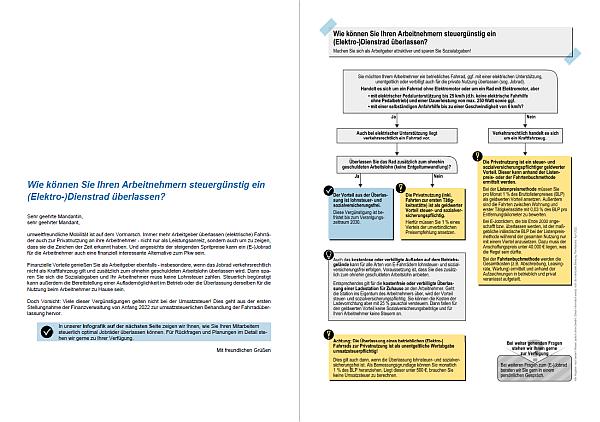

»Wie können Sie Ihren Arbeitnehmern steuergünstig ein (Elektro-)Dienstrad überlassen?« (#1133638)

Download:

Immer mehr Arbeitgeber überlassen (elektrische) Fahrräder auch zur Privatnutzung an ihre Arbeitnehmer. Welche finanziellen Vorteile für Sie und ihre Arbeitnehmer bei welchem Fahrradtyp gelten und was Sie bezüglich der abweichenden Umsatzbesteuerung wissen müssen, finden Ihre Mandanten in dieser Infografik heraus.

Steuertipp: Steuerbefreite private Nutzung eines betrieblichen Fahrrads oder Elektrofahrrads: Zur Förderung der Elektromobilität und der umweltverträglichen Mobilität sieht das Einkommensteuergesetz bereits die Steuerfreiheit für bestimmte Arbeitgeberleistungen, so etwa für den vom Arbeitgeber gestellten Ladestrom und die betriebliche Ladevorrichtung für entsprechende Fahrzeuge, vor. Künftig gilt dies auch für den geldwerten Vorteil aus der unentgeltlichen oder verbilligten Überlassung eines betrieblichen Fahrrads oder Elektrofahrrades vom Arbeitgeber an den Arbeitnehmer. Ist ein Elektrofahrrad verkehrsrechtlich als Kraftfahrzeug einzuordnen (z. B. gelten Elektrofahrräder, deren Motor auch Geschwindigkeiten über 25 Kilometer pro Stunde unterstützt, als Kraftfahrzeuge), sind für die Bewertung dieses geldwerten Vorteils die Regelungen der Dienstwagenbesteuerung anzuwenden. Nutzen Betriebsinhaber ein betriebliches Fahrrad, ist die private Nutzung nicht als Entnahme zu erfassen.

Die Abschreibung des E-Bikes über einen angemessenen Zeitraum, der die tatsächliche Nutzungsdauer widerspiegelt, trägt dazu bei, die Kosten über die Jahre zu verteilen und den Gewinn entsprechend zu mindern. Die private Nutzung des E-Bikes bleibt dabei steuerfrei, was einen zusätzlichen Vorteil darstellt.

Für die umsatzsteuerliche Behandlung bietet das Modell ebenfalls Gestaltungsspielraum. Die vollständige Zuordnung des E-Bikes zum Unternehmensvermögen ermöglicht den Vorsteuerabzug aus sämtlichen Eingangsleistungen. Die private Nutzung führt zwar zu einer unentgeltlichen Wertabgabe, die steuerpflichtig ist, doch kann dieser Nachteil durch die steuerlichen Vorteile auf der Einkommensteuerseite ausgeglichen werden.

Unternehmer können durch die geschickte Nutzung des Steuersparmodells E-Bike erhebliche Steuervorteile realisieren. Die effektiven Gesamtkosten für das E-Bike lassen sich durch die steuerliche Behandlung signifikant reduzieren, was das E-Bike zu einer nicht nur umweltfreundlichen, sondern auch wirtschaftlich attraktiven Option für die betriebliche und private Mobilität macht.

Elektrofahrräder (E-Bikes)

Steuerliche Unterscheidung: Bei Elektrofahrrädern (auch E-Bikes genannt), also Fahrrädern mit zumindest elektronischem Unterstützungsmotor, ist zu klären, ob sie noch als einfaches Fahrrad oder als Kfz einzuordnen sind. Dies ist wichtig für die weitere steuerliche Würdigung.

- Klassische E-Bikes fahren auf Knopfdruck ohne Pedalunterstützung. Solange sie eine Geschwindigkeit von 6 km/h nicht erreichen, gelten sie noch als normales Fahrrad, ab 6 km/h jedoch sind es zulassungspflichtige Kfz.

- Neben E-Bikes gibt es noch sogenannte Pedelecs. Diese bieten nur bei gleichzeitigem Pedalbetrieb eine Elektromotorunterstützung. Erfolgt die Unterstützung bis zu 25 km/h und hat der Hilfsantrieb eine Nenndauerleistung von höchstens 0,24 kW, gelten sie ebenfalls noch als Fahrrad. Wird auch bei höheren Geschwindigkeiten oder mit einer höheren Nenndauerleistung unterstützt, handelt es sich um ein zulassungspflichtiges Kfz.

Nutzungsüberlassung eines (Elektro-)Fahrrads: Bei der Nutzungsüberlassung von als Fahrrad eingestuften Elektrofahrrädern (oder Fahrrädern allgemein) wurde bisher die private Nutzung insgesamt mit 1 % des Bruttolistenpreises angesetzt. Im Zeitraum vom 01.01.2019 bis zum 31.12.2030 ist die Nutzungsüberlassung eines solchen (Elektro-)Fahrrads vom Arbeitgeber an den Arbeitnehmer allerdings steuer- und sozialversicherungsfrei möglich. Hierzu muss das (Elektro-)Fahrrad nach dem 01.01.2019 dem Arbeitnehmer überlassen worden sein. Auf den Zeitpunkt der Anschaffung durch den Arbeitgeber oder den Beginn des Leasingvertrags kommt es nicht an. Die steuer- und sozialversicherungsfreie Überlassung ist nicht möglich, wenn das (Elektro-)Fahrrad bereits vor dem 01.01.2019 vom Arbeitgeber überlassen wurde. Die steuerfreie Überlassung wird dabei nicht auf die Entfernungspauschale angerechnet. Nach den allgemeinen Grundsätzen hat der Arbeitgeber Umsatzsteuer auf die Nutzungsüberlassung abzuführen. Als Bemessungsgrundlage wird der Wert entsprechend der 1-%-Regelung für (Elektro-)Fahrräder empfohlen. Die Finanzverwaltung hat sich hierzu bisher aber noch nicht klar geäußert.

Hinweis

Vorsicht ist geboten bei Leasingmodellen im Rahmen von Gehaltsumwandlungen: Hier greift die Steuerbefreiung nicht, da das (Elektro-)Fahrrad zusätzlich zum ohnehin geschuldeten Arbeitslohn überlassen werden muss.

Ist ein Elektrofahrrad als Kfz eingestuft, ist die Überlassung durch den Arbeitgeber nicht steuerfrei möglich. Für die Wertermittlung des Elektrofahrrads kommen dann die 1-%-Regelung (inklusive der 0,03-%-Methode für die Entfernungskilometer für die Fahrten zwischen Wohnung und erster Tätigkeitsstätte) sowie die Fahrtenbuchmethode in Betracht. Allerdings gelten hier hinsichtlich der Ermittlung des geldwerten Vorteils dieselben Vergünstigungen wie bei E-Pkws:

- Bei Elektrofahrrädern, die vom 01.01.2013 bis zum 31.12.2018 angeschafft bzw. überlassen wurden, ist der Bruttolistenpreis bei der 1-%-Regelung um die darin enthaltenen Kosten pro Kilowattstunde der Batteriekapazität zu mindern. Im Rahmen der Fahrtenbuchmethode sind die Aufwendungen für Abschreibung bzw. Leasingzahlungen entsprechend zu mindern.

- Bei Elektrofahrrädern, die vom 01.01.2019 bis zum 31.12.2030 angeschafft bzw. überlassen werden, ist der maßgebliche inländische Listenpreis während der gesamten Nutzung nur mit einem Viertel anzusetzen (kein Elektrofahrrad wird üblicherweise mehr als 40.000 € in der Anschaffung kosten). Im Rahmen der Fahrtenbuchmethode sind die Aufwendungen für Abschreibung bzw. Leasingzahlungen entsprechend zu mindern.

Hier fällt für die Überlassung beim Arbeitgeber grundsätzlich Umsatzsteuer an.

Übereignung eines (Elektro-)Fahrrads

Wird ein E-Bike (oder ein Fahrrad allgemein) dem Mitarbeiter vom Arbeitgeber geschenkt, so liegt ein Sachbezug vor, der lohnsteuerpflichtig ist. Bei der Ermittlung des Sachbezugswerts für die Lohnsteuer ist ein Wertabschlag von 4 % vorzunehmen. Der Sachbezug kann individuell mit der Gehaltsabrechnung versteuert werden.

Hinweis

Es besteht zudem auch die Möglichkeit einer Pauschalversteuerung mit 25 %. Hierbei kann der Arbeitgeber die Steuern zu seinen Lasten übernehmen.

Sollte der Arbeitgeber gleichzeitig der Hersteller des Fahrzeugs sein, dann kann zusätzlich ein Rabattfreibetrag von 1.080 € geltend gemacht werden. In vielen Fällen dürfte die Schenkung des Fahrrads bei einer derartigen Konstellation also steuerfrei möglich sein.

Begünstigtes Aufladen von Elektrofahrzeugen

Steuerfreies Aufladen auf dem Betriebsgelände

Ab dem 01.01.2017, begrenzt bis zum 31.12.2030, ist das Aufladen von Elektroautos und bestimmten E-Bikes im Betrieb des Arbeitgebers für den Arbeitnehmer von der Lohnsteuer befreit. Derart begünstigt sind alle Elektroautos, also neben Fahrzeugen mit reinen Elektromotoren auch Fahrzeuge mit Hybridantrieb (konventioneller Motor und ergänzender E-Antrieb). E-Bikes sind nur dann begünstigt, wenn sieschneller als 25 km/h fahren können, also vornehmlich Pedelecs.

Weitere Voraussetzung für die Steuerbefreiung ist, dass sich die Ladestation auf dem Betriebsgelände des Arbeitgebers befindet.

Hinweis

Die Steuerbefreiung umfasst sowohl die Nutzung der Ladestation als auch den abgegebenen Strom.

Es fällt auch keine Umsatzsteuer auf die Leistungen des Arbeitgebers im Zusammenhang mit der Aufladung an.

Überlassung von Ladevorrichtungen

Auch die kostenlose oder verbilligte Überlassung von Ladestationen vom Arbeitgeber an den Arbeitnehmer für Elektroautos und Elektrofahrräder, die als Kfz gelten, wird vom 01.01.2017 bis zum 31.12.2030 steuerlich begünstigt. Hier ist für den entsprechenden lohnsteuerlichen Vorteil eine pauschale Besteuerung von 25 % zuzüglich Solidaritätszuschlag möglich. Dasselbe gilt auch, wenn der Arbeitgeber sich mit einem Zuschuss an der Anschaffung einer Ladevorrichtung beteiligt.

Steuerliche Behandlung der Überlassung von (Elektro-) Fahrrädern

Die Überlassung von Fahrrädern oder E-Bikes durch den Arbeitgeber an Arbeitnehmer für private Zwecke bietet steuerliche Anreize und fördert umweltfreundliches Verhalten. Während ertragsteuerlich signifikante Begünstigungen bestehen, zeigt sich in der umsatzsteuerlichen Behandlung eine Komplexität, die Arbeitgeber beachten müssen.

Lohnsteuerliche Behandlung

- Steuerfreiheit: Die Überlassung eines betrieblichen Fahrrads oder E-Bikes zusätzlich zum ohnehin geschuldeten Arbeitslohn ist nach § 3 Nr. 37 EStG steuerfrei.

- Gehaltsumwandlung: Eine Vereinbarung zur Gehaltsumwandlung, bei der der Arbeitnehmer auf einen Teil seines Barlohns verzichtet und stattdessen das Nutzungsrecht an einem Fahrrad erhält, ist steuerlich anerkannt. Der geldwerte Vorteil wird dabei deutlich reduziert besteuert.

Umsatzsteuerliche Behandlung

- Entgeltliche sonstige Leistung: Die private Nutzung eines vom Arbeitgeber überlassenen Fahrrads oder E-Bikes wird umsatzsteuerlich als entgeltliche sonstige Leistung betrachtet. Dies gilt unabhängig von einer Gehaltsumwandlung oder einer Zuzahlung durch den Arbeitnehmer.

- Bemessungsgrundlage: Die Bemessungsgrundlage richtet sich nach dem Wert der nicht durch Barlohn abgegoltenen Arbeitsleistung. Zuzahlungen des Arbeitnehmers mindern diese Bemessungsgrundlage nicht.

- Mindestbemessungsgrundlage: Bei Gehaltsumwandlungen ist die Mindestbemessungsgrundlage zu beachten, die sich nach den entstandenen Ausgaben, inklusive Anschaffungskosten, bestimmt.

Überlassung von Fahrrad-Zubehör durch Arbeitgeber

Die steuerliche Behandlung der Überlassung von Fahrrädern und Fahrradzubehör durch den Arbeitgeber an seine Beschäftigten ist ein relevantes Thema für viele Unternehmen und deren Mitarbeiter. Die Oberfinanzdirektion (OFD) Frankfurt hat hierzu eine Klarstellung vorgenommen, die für die Praxis von Bedeutung ist. Laut dieser Verfügung, die sich auf die steuerliche Behandlung von Fahrradzubehör bezieht, gibt es nun konkrete Beispiele, die verdeutlichen, welche Arten von Zubehör unter die Steuerfreiheit nach § 3 Nr. 37 EStG fallen und welche nicht.

Begünstigtes Zubehör

Die Steuerfreiheit nach § 3 Nr. 37 EStG erstreckt sich auf fest am Rahmen des Fahrrads oder an anderen Fahrradteilen verbaute Zubehörteile. Dazu zählen:

- Fahrradständer

- Gepäckträger

- Schutzbleche

- Klingel

- Rückspiegel

- Schlösser

- Navigationsgeräte

- Andere angebaute Träger

- Modellspezifische Halterungen

Diese Zubehörteile sind steuerfrei, wenn sie vom Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn überlassen werden.

Nicht begünstigtes Zubehör

Andererseits gibt es Zubehör, das nicht unter die Steuerfreiheit fällt. Dazu gehören:

- Fahrerausrüstung wie Helme, Handschuhe und Kleidung

- In modellspezifische Halterungen einsetzbare Geräte wie Smartphones oder mobile Navigationsgeräte

- Gegenstände wie Fahrradanhänger, Lenkertaschen, Rahmentaschen, Satteltaschen oder Fahrradkörbe

Für diese Art von Zubehör muss ein geldwerter Vorteil nach § 8 Abs. 2 Satz 1 EStG ermittelt und versteuert werden.

Praktisches Beispiel

Wenn ein Arbeitgeber einem Mitarbeiter ein Elektrofahrrad zur privaten Nutzung überlässt und zusätzlich ein Schloss am Fahrradrahmen anbringt, sind sowohl das Fahrrad als auch das Schloss steuerfrei überlassen worden. Wird jedoch zusätzlich ein Fahrradanhänger überlassen, muss für diesen Anhänger ein geldwerter Vorteil ermittelt und versteuert werden.

Bedeutung für die Praxis

Diese Klarstellung der OFD Frankfurt ist besonders wichtig für Arbeitgeber, die ihren Mitarbeitern Fahrräder oder Elektrofahrräder zur Verfügung stellen möchten. Sie gibt eine klare Richtlinie vor, welche Zubehörteile steuerlich begünstigt sind und welche nicht. Arbeitgeber sollten diese Informationen nutzen, um die steuerlichen Auswirkungen der Überlassung von Fahrrädern und Zubehör korrekt zu behandeln und um unerwartete Steuerfolgen für ihre Mitarbeiter zu vermeiden.

Es empfiehlt sich, bei der Planung solcher Mitarbeiterbenefits eng mit einem Steuerberater zusammenzuarbeiten, um sicherzustellen, dass alle steuerlichen Aspekte korrekt berücksichtigt werden.

Praktische Implikationen

- Steuerliche Begünstigungen bei der Lohnsteuer: Die ertragsteuerlichen Begünstigungen bieten einen Anreiz für Arbeitgeber, Fahrräder oder E-Bikes zur Verfügung zu stellen. Diese Begünstigungen können die Attraktivität solcher Angebote für Arbeitnehmer erhöhen.

- Umsatzsteuerliche Herausforderungen: Die umsatzsteuerliche Behandlung erfordert eine sorgfältige Kalkulation durch den Arbeitgeber, um unerwartete Steuerbelastungen zu vermeiden. Die Umsatzsteuerbelastung sollte bei der Kalkulation der Fahrradüberlassung berücksichtigt werden.

- Berücksichtigung europäischer Vorgaben: Die Unterschiede zwischen der lohn- und umsatzsteuerlichen Behandlung sind durch die Bindung an europäische Vorgaben bedingt. Aktuelle Regelungen bieten keine umsatzsteuerliche Begünstigung, was Arbeitgeber in ihrer Planung beachten müssen.

Fazit

Die Überlassung von Fahrrädern und E-Bikes durch den Arbeitgeber bietet steuerliche Vorteile und fördert nachhaltige Mobilität. Während ertragsteuerlich attraktive Begünstigungen bestehen, erfordert die umsatzsteuerliche Behandlung eine aufmerksame Planung und Kalkulation durch den Arbeitgeber. Die Berücksichtigung der Umsatzsteuerbelastung ist essentiell, um die finanziellen Auswirkungen der Fahrradüberlassung vollständig zu erfassen und zu steuern.

Aktuelles

Siehe auch: Bewertung einer (Elektro-)Fahrrad-Überlassung durch den Arbeitgeber

Mehr Infos auch unter Geldwerter Vorteile und 1% Methode bei Fahrrädern

Rechtsgrundlagen zum Thema: Fahrrad

EStREStR R 7.2 Wirtschaftsgebäude, Mietwohnneubauten und andere Gebäude

UStAE

UStAE 12.11. Schwimm- und Heilbäder, Bereitstellung von Kureinrichtungen

UStAE 12.11. Schwimm- und Heilbäder, Bereitstellung von Kureinrichtungen

UStR

UStR 171. Schwimm- und Heilbäder, Bereitstellung von Kureinrichtungen

LStH 8.1.1.4

Steuer-Newsletter

Steuer-Newsletter