Reisekostenabrechnung kostenlos

Infos + Tipps zur Reisekostenabrechnung im In- und Ausland mit Beispielen + kostenloser Excel Vorlage.

Inhalt:

- Wie rechnet man die Reisekosten ab?

- Reisekosten Überblick

- Reisekostenabrechnung online

- Erste Tätigkeitsstätte

- Arbeitsrechtliche Zuordnung

- Arbeitsverträge anpassen

- Steuerliche Bedeutung der ersten Tätigkeitsstätte

- Sonderfälle

- Verpflegungspauschalen

- Übernachtungskosten

- Auswärtige Tätigkeitsorte

- Steuerneutrale Bewirtung der Mitarbeiter

- Fazit

- Pauschalbeträge für Reisekosten

- Download Excel Formular Reisekostenabrechnung

- Aktuelles im Steuerblog

Wie rechnet man die Reisekosten ab?

Die Berechnung der Reisekostenabrechnung hängt von verschiedenen Faktoren ab, wie zum Beispiel der Art der Reise, den Entfernungen, den Unterkunftskosten und den Verpflegungskosten. Hier sind einige Schritte, die Ihnen helfen können, die Reisekostenabrechnung zu berechnen:

-

Bestimmen Sie den Zweck und Dauer der Reise: Für welche Zwecke wurde die Reise unternommen (zu 100% beruflich oder anteilig privat?) und wie lange dauerte sie?

-

Ermitteln Sie die Entfernungskosten: Berechnen Sie die Entfernung zwischen dem Abfahrtsort und dem Zielort. Die Entfernungskosten können je nach Art des Verkehrsmittels unterschiedlich sein. In der Regel können Sie die Kilometerpauschale oder den tatsächlichen Fahrtkosten ansetzen.

-

Berücksichtigen Sie die Unterkunftskosten: Wenn Sie während der Reise eine Unterkunft benötigt haben, können Sie die Übernachtungskosten angeben. Hier können Sie zwischen einer tatsächlichen Abrechnung oder einer Pauschale (nur Ausland) wählen.

-

Berücksichtigen Sie die Verpflegungskosten: Auch die Verpflegungskosten können Sie in der Abrechnung ansetzen. Hier können Sie zwischen einer Pauschale oder der tatsächlichen Abrechnung wählen.

-

Summieren Sie alle Kosten auf: Fügen Sie alle Kosten zusammen, um eine Reisekostenabrechnung zu erhalten.

Reisekostenformular Vorlage

Reisekostenabrechnung Formular online

Wie füllen Sie eine Reisekostenabrechnung richtig aus? Diese Angaben sollten Sie in der Reisekostenabrechnung erfassen:

- Name der reisenden Person

- Reisezweck (geschäftlicher Anlass).

- Reiseziel (Stadt/Land)

- Reisedauer inklusive Uhrzeit von Start und Ende der Reise

|

Reisekostenabrechnung Veranlagungszeitraum 2024 |

|

Name des Arbeitnehmers: |

............................................................................................................ |

|

Adresse des Arbeitnehmers: |

............................................................................................................ |

|

Name des Arbeitgebers: |

............................................................................................................ |

|

Adresse des Arbeitgebers: |

............................................................................................................ |

|

Zielort der Reise: |

............................................................................................................ |

|

Zweck der Reise: |

............................................................................................................ |

|

Reisebeginn: |

am ...................................... um ...................................... Uhr |

|

Ende der Reise: |

am ...................................... um ...................................... Uhr |

1. Fahrtkosten

|

1.1. Bundesbahn (lt. Ticket) |

von ................................... |

nach ................................... |

..................... € |

|

1.2. Flugzeug (lt. Ticket) |

von ................................... |

nach ................................... |

..................... € |

|

1.3. eigener Pkw |

von ................................... |

nach ................................... |

|

|

und zurück |

.......... km à 0,30 € |

..................... € |

2. Verpflegungskosten Sorgt der Arbeitgeber – oder auf dessen Veranlassung

ein Dritter – für die Verpflegung (z.B. bei einer Fortbildung), sind

die Verpflegungspauschalen zu kürzen (Frühstück: 6 €, Mittag- und

Abendessen: je 12 €).

|

Reisedauer |

Tage |

x |

Pauschalsatz |

||

|

für Deutschland |

|||||

|

mind. 8 Std., aber weniger als 24 Std./ bei Mehrtagesreisen: An- und Abreisetag |

x |

15 € |

= |

............................... € |

|

|

mind. 24 Std. |

…………… |

x |

30 € |

= |

............................... € |

|

abzgl. Pauschalen für Mahlzeiten: |

|||||

|

Frühstück |

…………… |

x |

6 € |

= |

............................... € |

|

Mittag-/Abendessen |

…………… |

x |

12 € |

= |

............................... € |

|

fürs Ausland |

|||||

|

....................................................... |

…………… |

x |

…………… € |

= |

............................... € |

3. Übernachtungen (ohne Verpflegung*)

|

für Deutschland |

||||

|

3.1. im Hotel |

vom ................ bis ................ |

lt. Beleg Nr.: …………….. |

..................... € |

|

|

3.2. im Schlafwagen |

lt. Beleg Nr.: …………….. |

..................... € |

||

|

Pauschale (nur bei Auslagenersatz durch Arbeitgeber) ...... Übernachtungen x 20 € |

..................... € |

|||

|

fürs Ausland |

||||

|

.................................. |

vom ................ bis ................ |

lt. Beleg Nr.: …………….. |

..................... € |

|

|

* |

Gesonderter Ausweis der Verpflegung: Kürzung in tatsächlicher Höhe. Gesamtpreis für Unterkunft und Verpflegung: Kürzung pro Tag um 6 € für Frühstück und jeweils 12 € für Mittag-/Abendessen. |

|||

|

|

|

|

|

|

4. Auslagen zum Einzelnachweis

|

– für ………………………………………………… |

lt. Beleg Nr.: …………. |

..................... € |

|

– für ………………………………………………… |

lt. Beleg Nr.: …………. |

..................... € |

|

– für ………………………………………………… |

lt. Beleg Nr.: …………. |

..................... € |

|

Gesamtbetrag: |

|

................... € |

Ich versichere die Richtigkeit der Angaben. ................................................................................

Datum, Unterschrift des Arbeitnehmers

Angaben des Arbeitgebers: Hiermit bestätigen wir die sachliche Richtigkeit der Reisekostenabrechnung. Der Betrag wurde am ......................... ausgezahlt bzw. angewiesen.

.................................................................................

Stempel und Unterschrift des Arbeitgebers

Hinweis: Das Reisekostenformular dient lediglich erleichterten Abrechnung und der Fehlervermeidung in der Buchhaltung. Es gibt keine Formvorschriften für die Abrechnung der Reisekosten. Es ist aber erforderlich, alle Belege und Rechnungen aufzubewahren, um die Kosten von der Steuer abzusetzen.

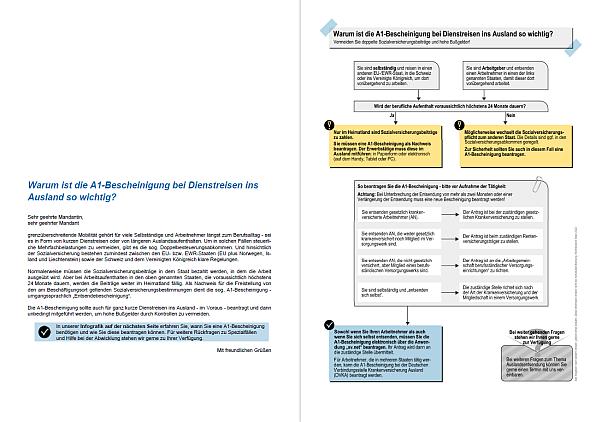

A1-Bescheinigung (03/22)

»Warum ist die A1-Bescheinigung bei Dienstreisen ins Ausland so wichtig?« (#1020008)

Download:

Bei Arbeitsaufenthalten von höchstens 24 Monaten im EU-/EWR-Ausland oder der Schweiz werden die Sozialversicherungsbeiträge weiter im Heimatland fällig. Mit unserer Infografik können Ihre Mandanten selbst ermitteln, wann und wo Sie bei einer Entsendung eine A1-Bescheinigung beantragen sollten und was bei einer Unterbrechung passiert.

Die korrekte Abwicklung von Reisekostenabrechnungen ist für Unternehmen von großer Bedeutung, um bei Betriebsprüfungen keine Probleme zu bekommen. Indem Sie die folgenden Punkte beachten, können Sie die Wahrscheinlichkeit von Fehlern in den Reisekostenabrechnungen verringern und somit auch das Risiko von Beanstandungen bei einer Betriebsprüfung minimieren. Hier sind wichtige Punkte, die Sie beachten sollten, um sicherzustellen, dass Ihre Reisekostenabrechnung den Anforderungen einer Betriebsprüfung standhält:

-

Vollständige Dokumentation: Stellen Sie sicher, dass alle Reisekosten vollständig dokumentiert sind. Dazu gehören Belege wie Hotelrechnungen, Tankquittungen, Flugtickets und so weiter.

-

Eindeutige Zuordnung: Die Belege müssen eindeutig dem Mitarbeiter zugeordnet werden können, der die Auswärtstätigkeit durchgeführt hat. Der Name des Mitarbeiters muss auf der Abrechnung vermerkt sein.

-

Detaillierte Angaben: Datum, Uhrzeit, Ort und Zweck der Reise müssen klar angegeben werden. Auch die gefahrenen Kilometer mit dem privaten oder betrieblichen Fahrzeug sind zu dokumentieren.

-

Lesbarkeit: Alle Einträge müssen gut lesbar sein. Unleserliche Belege können von einem Betriebsprüfer abgelehnt werden.

-

Übernachtungskosten: Bei Übernachtungen sind entsprechende Belege beizufügen. Kopien sind ausreichend, solange sie lesbar sind und alle notwendigen Informationen enthalten.

-

Originalbelege für den Vorsteuerabzug: Wenn Sie Vorsteuer aus den Reisekosten geltend machen möchten, benötigen Sie die Originalbelege.

-

Belege über 250 €: Für Ausgaben über 250 € muss der Beleg auf den Namen des Unternehmens ausgestellt sein, um den Vorsteuerabzug zu ermöglichen.

-

Einhaltung der gesetzlichen Vorgaben: Informieren Sie sich über die aktuellen steuerlichen Regelungen bezüglich Reisekosten und Pauschalen und halten Sie diese ein.

-

Elektronische Erfassung: Die Verwendung eines elektronischen Systems zur Erfassung und Speicherung der Reisekosten kann die Genauigkeit und Nachvollziehbarkeit verbessern.

-

Regelmäßige Schulungen: Schulen Sie Ihre Mitarbeiter in Bezug auf die korrekte Abwicklung von Reisekosten, damit diese wissen, welche Belege erforderlich sind und wie sie diese ordnungsgemäß einreichen.

Reisekosten Überblick

Reisekosten: Der Gesetzgeber hat das steuerliche Reisekostenrecht grundlegend reformiert. Ich möchte ich Sie über die wesentlichen Gesetzesneuerungen in einem kurzen Überblick informieren. Diese Ausgaben können Sie absetzen:

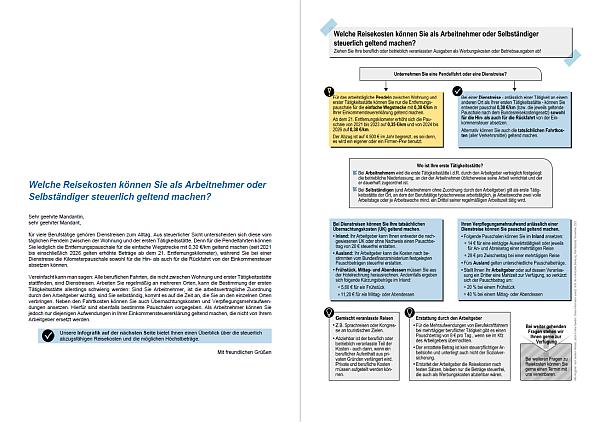

Reisekosten (06/22)

»Welche Reisekosten können Sie als Arbeitnehmer oder Selbständiger steuerlich geltend machen?« (#1019985)

Download:

Dienstreisen gehören häufig zum beruflichen Alltag - sowohl für Arbeitnehmer als auch für Selbständige. Unsere Infografik befähigt Ihre Mandanten dazu, ihre erste Tätigkeitsstätte selbst zu ermitteln, und gibt ihnen einen Überblick über die steuerlich abzugsfähigen Reisekosten, die möglichen Höchst- und etwaige Abzugsbeträge.

umfassende Übersicht über verschiedene Aspekte der Reisekostenabrechnung und deren steuerliche Behandlung. Hier sind einige Schlüsselpunkte:

-

Ausländer mit Grundbesitz in Deutschland: Reisekosten zu diesem Grundbesitz können als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung abgesetzt werden, sofern sie der Sicherung und Erhaltung der Mieteinnahmen dienen.

-

Badereisen: Kosten für Reisen zu Badeorten sind in der Regel nicht abzugsfähig, da sie meist durch persönliche Gründe wie Krankheiten oder Kuren bedingt sind.

-

Beköstigung bei Auswärtstätigkeit: Verpflegungsmehraufwendungen werden durch Pauschbeträge abgedeckt, wobei die Dauer der Abwesenheit entscheidend ist. Diese Pauschalen sind für die ersten drei Monate einer Auswärtstätigkeit ansetzbar.

-

Bewirtung: Kosten für die Bewirtung von Geschäftsfreunden auf Geschäfts- oder Dienstreisen sind als Werbungskosten abziehbar.

-

Dreimonatsfrist: Bei Dienstreisen, die länger als drei Monate am selben Ort andauern, wird die Tätigkeitsstätte als neue erste Tätigkeitsstätte betrachtet.

-

Ehepartner: Die Kosten für die Mitnahme der Ehefrau auf Dienstreisen sind umstritten und werden in der Regel nicht als Werbungskosten anerkannt, es sei denn, die Mitnahme ist betrieblich bedingt.

-

Erstattung von Reisekosten: Diese können steuerfrei erfolgen, sofern sie die Summe der zulässigen Einzelerstattungen nicht übersteigen.

-

Familienangehörige: Ähnliche Grundsätze wie für Ehepartner gelten auch für andere nahe Angehörige.

-

Fortbildung: Kosten für Fortbildungen außerhalb des Wohnorts sind abzugsfähig, wenn der Arbeitnehmer keinen Kostenersatz vom Arbeitgeber erhält.

-

Frühstück: Kosten für das Frühstück sind Teil der Verpflegungsaufwendungen und werden entsprechend behandelt.

-

Gesellschafter: Nicht erstattete Reisekosten von Gesellschaftern einer Personengesellschaft müssen als Betriebsausgaben geltend gemacht werden.

-

Haushaltsersparnis: Diese wird bei der Berechnung der Verpflegungspauschalen nicht berücksichtigt.

-

Hochschullehrer: Spezielle Regelungen gelten für Reisekosten von Hochschullehrern, insbesondere bei Studienreisen.

-

Incentivereisen: Die steuerliche Behandlung hängt davon ab, ob sie als Gegenleistung oder als Geschenk angesehen werden.

-

Kilometersätze: Diese können vom Arbeitgeber erstattet werden, wobei der Arbeitnehmer auch die Differenz als Werbungskosten geltend machen kann.

-

Kraftfahrer/Fahrlehrer: Für Berufskraftfahrer und Fahrlehrer gelten spezielle Regelungen bezüglich der Verpflegungspauschalen.

-

Nächtliche Reise: Für Auswärtstätigkeiten, die über Mitternacht dauern, ohne Übernachtung, gibt es eine spezielle Verpflegungspauschale.

-

Schiffsreisen: Kosten für Schiffsreisen mit touristischem Charakter sind in der Regel nicht abzugsfähig.

-

Sprachkurs im Ausland: Kosten sind nicht abzugsfähig, wenn sie mit typischen Bildungsreisen verbunden sind.

-

Studienreisen, Vortragsreisen, Tagungen, Kongresse: Die Abzugsfähigkeit hängt von der klaren Trennung zwischen beruflichen und privaten Anteilen ab.

-

Urlaubsreise: Kosten für Urlaubsreisen sind privat und nicht abzugsfähig, es sei denn, sie lassen sich klar von beruflichen Reisekosten trennen.

-

Vermietung und Verpachtung: Reisekosten zu Vermietungsobjekten sind abzugsfähig, wenn sie der Sicherung und Erhaltung der Mieteinnahmen dienen.

-

Vortragsreisen: Das Halten eines Vortrags allein begründet noch keine berufliche Reise.

-

Zweigniederlassungen: Reisekosten zur Errichtung einer Betriebsstätte im Ausland sind Betriebsausgaben.

-

Zwischenheimfahrten: Kosten für Zwischenheimfahrten während einer längeren Dienstreise sind abzugsfähige Reisekosten.

Steuertipp:

Reisekosten

Tipp: Reisekosten sowie weitere Steuerleitfäden, Erstberatungsbriefe und Verträge erhalten Sie bei meiner online Steuerberatung

Erste Tätigkeitsstätte

Einen wesentlichen Teil des neuen steuerlichen Reisekostenrechts stellte der Begriff der "ersten Tätigkeitsstätte" dar. Als erste Tätigkeitsstätte gilt jede ortsfeste betriebliche Einrichtung des Arbeitgebers. Sie können Ihren Arbeitnehmern pro Beschäftigungsverhältnis nur eine Tätigkeitsstätte zuordnen. Übt ein Arbeitnehmer mehrere Beschäftigungsverhältnisse aus, gilt eine erste Tätigkeitsstätte pro Beschäftigungsverhältnis.

Als ortsfeste betriebliche Einrichtung kommt in der Regel das Firmengebäude in Betracht. Erste Tätigkeitsstätte kann aber auch eine Filiale, eine Niederlassung der Firma oder ein "verbundenes Unternehmen" sein, sofern es sich hier um ortsfeste Einrichtungen handelt. Selbst der Ort eines Kunden kann für den Arbeitnehmer die erste Tätigkeitsstätte sein, wenn der Arbeitnehmer diesem Kunden dauerhaft zugeordnet ist.

Arbeitsrechtliche Zuordnung

Maßgeblich für den Ort der ersten Tätigkeitsstätte ist die arbeitsvertragliche oder dienstrechtliche Zuordnung durch den Arbeitgeber. Nur wenn es an einer solchen fehlt, müssen diverse quantitative Prüfkriterien herangezogen werden.

Die erste Tätigkeitsstätte bestimmt sich danach nach derjenigen Einrichtung, an der der Arbeitnehmer typischerweise tätig werden soll oder an der er mindestens ein Drittel der vereinbarten regelmäßigen Arbeitszeit oder zwei volle Arbeitstage verbringt.

Die Bestimmung der ersten Tätigkeitsstätte aufgrund quantitativer Gesichtspunkte ist allerdings nicht empfehlenswert. Sofern nicht bereits geschehen, empfehle ich Ihnen, die Arbeitsverträge Ihrer Mitarbeiter entsprechend anzupassen.

Arbeitsverträge anpassen

Eine vertragliche Zuordnung der ersten Tätigkeitsstätte sollte in jedem Fall in jeden bestehenden und neuen Arbeitsvertrag aufgenommen werden. Das Steuerrecht folgt hier vorrangig der arbeitsrechtlichen Zuordnung. Welcher Ort in Ihrem konkreten Fall für welchen Arbeitnehmer als erste Tätigkeitsstätte gilt, welche erste Tätigkeitsstätte steuerlich die günstigere ist und welche Konsequenzen welche erste Tätigkeitsstätte für künftige Reisekostenabrechnungen hat, erläutere ich/erläutern wir Ihnen gerne in einem persönlichen Gespräch. Ich berate/Wir beraten Sie gerne bei der Überprüfung der Arbeitsverträge Ihrer Mitarbeiter.

Steuerliche Bedeutung der ersten Tätigkeitsstätte

Die steuerliche Bedeutung der ersten Tätigkeitsstätte liegt vor allem darin, dass dorthin keine Auswärtstätigkeit vorliegt. Somit können die Reisekosten nicht steuerfrei erstattet bzw. als Werbungskosten abgezogen werden. Fahrten von der Wohnung zur ersten Tätigkeitsstätte (dem Betriebssitz) können Ihre Mitarbeiter nur mit der Entfernungspauschale (30 Cent je Entfernungskilometer) als Werbungskosten ansetzen. Gilt als erste Tätigkeitsstätte die ortsfeste Einrichtung eines Dritten kommt für Fahrtkosten dorthin nur die Entfernungspauschale in Betracht. Ferner muss bei Nutzung eines Firmenwagens bei Anwendung der 1 %-Methode für Fahrten zur ersten Tätigkeitsstätte ein bestimmter geldwerter Vorteil versteuert werden. Wie hoch dieser im Einzelnen festzusetzen ist und welche weiteren steuerlichen und finanziellen Konsequenzen die erste Tätigkeitsstätte für Sie als Unternehmer und Ihre Mitarbeiter hat, erläutere ich/erläutern wir Ihnen gerne.

Sonderfälle

In Bezug auf die Bestimmung der steuerlich maßgeblichen ersten Tätigkeitsstätte gibt es Sonderfälle, die der individuellen Beratung bedürfen. Einen immer wichtiger werdenden stellt hierbei das Home Office dar. Dabei handelt es sich naturgemäß um keine betriebliche Einrichtung. Das Home Office zählt infolgedessen nicht als erste Tätigkeitsstätte. Fahrzeuge wie z. B. das Fahrzeug eines Berufskraftfahrers oder der Zug eines Lokführers gelten unverändert nicht als ortsfeste Einrichtung und damit nicht als erste Tätigkeitsstätte.

Beschäftigen Sie Arbeitnehmer ausschließlich an ständig wechselnden Einsatzorten oder auf einem Fahrzeug, ist für diese der Werbungskostenabzug aber dennoch nicht ausgeschlossen. Sprechen Sie mich/uns diesbezüglich an.

Verpflegungspauschalen

Seit 2014 müssen Sie nur noch zwei Zeitintervalle mit zwei Pauschbeträgen zwischen 12 und 24 EUR in Ihrer Lohnbuchführung beachten. Bei der zeitlichen Festsetzung müssen Sie auf die Abwesenheitsdauer des Mitarbeiters von seiner Wohnung abstellen. Für An- und Abreisetage gelten einheitliche Pauschalen, unabhängig von der tatsächlichen Abwesenheitsdauer des Mitarbeiters.

Auch bei Auslandstätigkeiten Ihrer Mitarbeiter haben Sie es seit 2014 nur noch mit zwei Verpflegungspauschalen zu tun. Die Auslandspauschalen bemessen sich nach den Auslandstagegeldern des Bundesreisekostengesetzes. Sie betragen davon jeweils 120 % (bei einer Abwesenheitsdauer von mindestens 24 Stunden) bzw. 80 % (bei einer Abwesenheit von mehr als 8 Stunden).

Welche Verpflegungspauschalen im Einzelnen bei welchen Reisen als Werbungskosten angesetzt bzw. vom Arbeitgeber steuerfrei ersetzt werden können, erläutere ich gerne. Sprechen Sie mich an.

Unverändert lassen sich Verpflegungsmehraufwendungen anlässlich einer Dienstreise nur in Form von Pauschbeträgen steuerlich geltend machen. Ein Abzug der tatsächlichen Verpflegungskosten bleibt ausgeschlossen.

Übernachtungskosten

Übernachtungskosten können unverändert nur nach Rechnungsvorlage steuerfrei übernommen werden. Ohne Einzelnachweis ist lediglich die steuerfreie Erstattung eines Pauschbetrags von 20 EUR möglich. Sofern die Übernachtungskosten aber dem Grunde nach zweifelsfrei entstanden sind, lässt die Finanzverwaltung gemäß ihrer Lohnsteuer-Richtlinien auch eine Schätzung zu. Danach können also im Schätzungswege in der Regel mehr als 20 EUR steuerfrei erstattet werden. Für Aufwendungen anlässlich von Auslandsreisen gibt es Pauschbeträge, die Sie anstatt der tatsächlichen Aufwendungen steuerfrei erstatten können. Ich teile/Wir teilen Ihnen auf Anfrage gerne die maßgeblichen aktuellen Pauschbeträge mit.

Übrigens: Gönnen Sie Ihren Mitarbeitern auch einmal ein gutes Hotel. Auf die Angemessenheit der Unterkunft selbst kommt es nämlich im Übrigen nicht an. Werden die Übernachtungskosten durch Rechnung nachgewiesen, können auch Kosten für die Übernachtung in einem 5-Sterne-Hotel lohnsteuerfrei übernommen werden.

Beachten Sie in diesem Zusammenhang unbedingt die zeitliche Beschränkung von 48 Monaten für Übernachtungskosten. Nach Ablauf der 48 Monate können Übernachtungskosten nur noch bis zur Höhe des für eine doppelte Haushaltsführung maximal ansetzbaren monatlichen Werbungskostenbetrags von 1.000 EUR geltend gemacht werden.. In diesem Höchstbetrag eingeschlossen sind die Mietaufwendungen inklusive aller Nebenkosten (inklusive einer Zweitwohnungssteuer, Mietgebühren für Kfz-Stellplätze, Aufwendungen für Sondernutzung Garten usw.).

Auswärtige Tätigkeitsorte

Stellt die Unterkunft am auswärtigen Tätigkeitsort die einzige Wohnung/Unterkunft des Arbeitnehmers dar, erkennt die Finanzverwaltung gemäß ihrer aktuellen Lohnsteuer-Richtlinien 2015 keinen beruflich veranlassten Mehraufwand an. Diesen Aspekt empfehle ich bei der Reisekostenabrechnung 2015 zu beachten.

Steuerneutrale Bewirtung der Mitarbeiter

Seit 2014 ist eine steuerfreie Bewirtung Ihrer Mitarbeiter im Rahmen "üblicher Mahlzeiten" möglich. Unter einer üblichen Mahlzeit versteht die Finanzverwaltung ein Essen im Wert von nicht mehr als 60 EUR (inklusive Mehrwertsteuer und Getränke). Beachten Sie, dass beim Arbeitnehmer keine Hinzurechnung eines geldwerten Vorteils veranlasst ist, wenn der Arbeitnehmer dem Grunde nach eine Verpflegungspauschale als Werbungskosten geltend machen kann. Wann und unter welchen Voraussetzungen eine solche dem Grunde nach geltend zu machen wäre, erläutere ich/erläutern wir Ihnen gerne.

Bewirten Sie Ihre Mitarbeiter im Rahmen üblicher Mahlzeiten, gelten Besonderheiten bei der Lohnsteuerbescheinigung. Auch hierzu gebe ich Ihnen gerne Auskunft.

Fazit

Ihr Ziel sollte es stets sein, die steuerlichen Rahmenbedingungen bei der Reisekostenabrechnung zielgerichtet und steueroptimiert zu nutzen. Großer Gestaltungsspielraum besteht z. B. bei der arbeitsvertraglichen Festlegung der ersten Tätigkeitsstätte.

Selbstverständlich gibt es, wie allgemein im Steuerrecht, auch hinsichtlich der Anwendung des steuerlichen Reisekostenrechts bestimmte Gestaltungsmöglichkeiten. Gerne erteile ich Ihnen dazu nähere Auskünfte.

Pauschalbeträge für Reisekosten

Durch Reisen verursachte Verpflegungsmehraufwendungen können mit Pauschalbeträgen geltend gemacht werden, die abhängig von der Reisedauer sind:

|

Reisedauer |

Pauschalbetrag |

|

Mindestens 8 Stunden, aber weniger als 24 Stunden |

14 € |

|

24 Stunden (mehrtägige Reise) |

28 € |

|

jeweils für den An- und Abreisetag bei mehrtägiger Reise unabhängig von der Abwesenheitsdauer |

14 € |

Ein Einzelnachweis von Verpflegungsmehraufwendungen ist nicht möglich! Neben den Verpflegungsmehraufwendungen haben Sie auch die Möglichkeit, Fahrt- und Übernachtungskosten geltend zu machen.

Pandemiebedingt werden die Auslandstage- und Auslandsübernachtungsgelder nach dem Bundesreisekostengesetz zum 1. Januar 2022 nicht neu festgesetzt. Die zum 1. Januar 2021 veröffentlichten Beträge gelten somit für das Kalenderjahr 2022 unverändert fort. Demzufolge sind die durch BMF-Schreiben vom 3. Dezember 2020 zur „Steuerlichen Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1. Januar 2021" - Bundessteuerblatt Teil I (BStBl I) Seite 1256 veröffentlichten steuerlichen Pauschbeträge auch für das Kalenderjahr 2022 anzuwenden.

Excel Formular Reisekostenabrechnung

Die Reisekostentabelle fügt Pauschbeträge ein und erzeugt Buchungssätze. Ideal auch für die kostenlose online Buchhaltung

Download: Excel Formular Reisekostenabrechnung

Download: Excel Formular Reisekostenabrechnung

Hinweis: Tabelle fügt Pauschbeträge ein und erzeugt Buchungssätze. Ideal auch für die kostenlose online Buchhaltung

Formular Reisekostenabrechnung

|

Reisekostenabrechnung Veranlagungszeitraum 20. . |

|||||||||||||||||||

|

Name des Arbeitnehmers: |

|||||||||||||||||||

|

Adresse des Arbeitnehmers: |

|||||||||||||||||||

|

Name des Arbeitgebers: |

|||||||||||||||||||

|

Adresse des Arbeitgebers: |

|||||||||||||||||||

|

Zielort der Reise: |

|||||||||||||||||||

|

Zweck der Reise: |

|||||||||||||||||||

|

Reisebeginn: |

am |

um |

Uhr |

||||||||||||||||

|

Ende der Reise: |

am |

um |

Uhr |

||||||||||||||||

|

1. Fahrtkosten |

|||||||||||||||||||

|

Bundesbahn (lt. Ticket) |

von |

nach |

€ |

||||||||||||||||

|

Flugzeug (lt. Ticket) |

von |

nach |

€ |

||||||||||||||||

|

eigener Pkw |

von |

nach |

|||||||||||||||||

|

und zurück |

km à 0,30 € |

€ |

|||||||||||||||||

|

2. Verpflegungskosten* |

|||||||||||||||||||

|

Reisedauer |

Tage |

× |

Pauschalsatz |

||||||||||||||||

|

für Deutschland |

|||||||||||||||||||

|

mind. 8 Std., aber weniger als 24 Std. (bei mehrtägiger Reise An- und Abreisetag) |

× |

14 € |

= |

€ |

|||||||||||||||

|

mind. 24 Std. |

× |

28 € |

= |

€ |

|||||||||||||||

|

fürs Ausland |

|||||||||||||||||||

|

× |

€ |

= |

€ |

||||||||||||||||

|

* Sorgt der Arbeitgeber – oder auf dessen Veranlassung ein Dritter – für die Verpflegung (z.B. bei einer Fortbildung), sind die Verpflegungspauschalen zu kürzen (Frühstück: 5,60 €, Mittag- und Abendessen: je 11,20 €). |

|||||||||||||||||||

|

3. Übernachtungen (ohne Verpflegung**) |

|||||||||||||||||||

|

für Deutschland |

|||||||||||||||||||

|

im Hotel |

vom bis |

lt. Beleg Nr.: |

€ |

||||||||||||||||

|

im Schlafwagen |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

Pauschale (nur bei Auslagenersatz durch Arbeitgeber) |

Übernachtungen × 20 € |

€ |

|||||||||||||||||

|

fürs Ausland |

|||||||||||||||||||

|

vom bis |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

** Gesonderter Ausweis der Verpflegung: Kürzung in tatsächlicher Höhe. Gesamtpreis für Unterkunft und Verpflegung: Kürzung pro Tag um 5,60 € für Frühstück und jeweils 11,20 € für Mittag-/Abendessen. |

|||||||||||||||||||

|

4. Auslagen zum Einzelnachweis |

|||||||||||||||||||

|

– für |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

– für |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

– für |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

Gesamtbetrag: |

€ |

||||||||||||||||||

|

Ich versichere die Richtigkeit der Angaben. |

, |

||||||||||||||||||

|

Ort, Datum |

Unterschrift des Arbeitnehmers |

||||||||||||||||||

|

Angaben des Arbeitgebers: Hiermit bestätigen wir die sachliche Richtigkeit der Reisekostenabrechnung. Der Betrag wurde am ausgezahlt bzw. angewiesen. |

|||||||||||||||||||

|

, |

|||||||||||||||||||

|

Ort, Datum |

Unterschrift des Arbeitgebers |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Formular Reisekostenabrechnung 2021

|

Reisekostenabrechnung Veranlagungszeitraum 20. . |

|||||||||||||||||||

|

Name des Arbeitnehmers: |

|||||||||||||||||||

|

Adresse des Arbeitnehmers: |

|||||||||||||||||||

|

Name des Arbeitgebers: |

|||||||||||||||||||

|

Adresse des Arbeitgebers: |

|||||||||||||||||||

|

Zielort der Reise: |

|||||||||||||||||||

|

Zweck der Reise: |

|||||||||||||||||||

|

Reisebeginn: |

am |

um |

Uhr |

||||||||||||||||

|

Ende der Reise: |

am |

um |

Uhr |

||||||||||||||||

|

1. Fahrtkosten |

|||||||||||||||||||

|

Bundesbahn (lt. Ticket) |

von |

nach |

€ |

||||||||||||||||

|

Flugzeug (lt. Ticket) |

von |

nach |

€ |

||||||||||||||||

|

eigener Pkw |

von |

nach |

|||||||||||||||||

|

und zurück |

km à 0,30 € bis 20. km |

€ |

|||||||||||||||||

|

km à 0,35 € ab 21. km |

|||||||||||||||||||

|

2. Verpflegungskosten* |

|||||||||||||||||||

|

Reisedauer |

Tage |

× |

Pauschalsatz |

||||||||||||||||

|

für Deutschland |

|||||||||||||||||||

|

mind. 8 Std., aber weniger als 24 Std. (bei mehrtägiger Reise An- und Abreisetag) |

× |

14 € |

= |

€ |

|||||||||||||||

|

mind. 24 Std. |

× |

28 € |

= |

€ |

|||||||||||||||

|

fürs Ausland |

|||||||||||||||||||

|

× |

€ |

= |

€ |

||||||||||||||||

|

* Sorgt der Arbeitgeber – oder auf dessen Veranlassung ein Dritter – für die Verpflegung (z.B. bei einer Fortbildung), sind die Verpflegungspauschalen zu kürzen (Frühstück: 5,60 €, Mittag- und Abendessen: je 11,20 €). |

|||||||||||||||||||

|

3. Übernachtungen (ohne Verpflegung**) |

|||||||||||||||||||

|

für Deutschland |

|||||||||||||||||||

|

im Hotel |

vom bis |

lt. Beleg Nr.: |

€ |

||||||||||||||||

|

im Schlafwagen |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

Pauschale (nur bei Auslagenersatz durch Arbeitgeber) |

Übernachtungen × 20 € |

€ |

|||||||||||||||||

|

fürs Ausland |

|||||||||||||||||||

|

vom bis |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

** Gesonderter Ausweis der Verpflegung: Kürzung in tatsächlicher Höhe. Gesamtpreis für Unterkunft und Verpflegung: Kürzung pro Tag um 5,60 € für Frühstück und jeweils 11,20 € für Mittag-/Abendessen. |

|||||||||||||||||||

|

4. Auslagen zum Einzelnachweis |

|||||||||||||||||||

|

– für |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

– für |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

– für |

lt. Beleg Nr.: |

€ |

|||||||||||||||||

|

Gesamtbetrag: |

€ |

||||||||||||||||||

|

Ich versichere die Richtigkeit der Angaben. |

, |

||||||||||||||||||

|

Ort, Datum |

Unterschrift des Arbeitnehmers |

||||||||||||||||||

|

Angaben des Arbeitgebers: Hiermit bestätigen wir die sachliche Richtigkeit der Reisekostenabrechnung. Der Betrag wurde am ausgezahlt bzw. angewiesen. |

|||||||||||||||||||

|

, |

|||||||||||||||||||

|

Ort, Datum |

Unterschrift des Arbeitgebers |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Noch mehr hilfreiche Steuerrechner

Aktuelles + weitere Infos

BFH: Zuordnung des Arbeitnehmers im steuerlichen Reisekostenrecht zu einer ortsgebundenen betrieblichen Einrichtung des Arbeitgebers

Das Urteil des Bundesfinanzhofs (BFH) vom 14. September 2023 (VI R 27/21) behandelt die Frage der steuerlichen Zuordnung eines Arbeitnehmers zu einer ortsgebundenen betrieblichen Einrichtung des Arbeitgebers im Kontext des steuerlichen Reisekostenrechts. Hier sind die wesentlichen Aspekte des Urteils:

Sachverhalt

- Der Kläger, ein Bauleiter bei einem international tätigen Bauunternehmen, wurde einer Niederlassung in Z zugeordnet, nutzte aber überwiegend außerhalb dieser Einrichtung seine Arbeitsleistung.

- In den Lohnsteuer-Anmeldungen wurde die 0,03 %-Regelung für die Wege zwischen Wohnung und erster Tätigkeitsstätte angewendet.

- Der Kläger machte Werbungskosten für die Wege zwischen Wohnung und erster Tätigkeitsstätte sowie Verpflegungsmehraufwendungen geltend.

Entscheidung des BFH

-

Keine Zuordnung zur Niederlassung: Der BFH bestätigte, dass der Kläger nicht der Niederlassung in Z zugeordnet war. Die Angabe des Einstellungsorts Z im Arbeitsvertrag bedeutete lediglich, dass der Kläger einem Gruppenleiter in Z unterstellt war, ohne eine feste Zuordnung zu einer bestimmten ortsfesten Einrichtung.

-

Arbeitsleistung überwiegend außerhalb: Der Kläger erbrachte seine Arbeitsleistung hauptsächlich außerhalb des Niederlassungsgebäudes, was gegen eine Zuordnung zu dieser Einrichtung spricht.

-

Keine schlüssige Zuordnung: Das Gericht verneinte auch eine schlüssige Zuordnung des Klägers zu dem Gebäude in Z durch sein Verhalten. Die Tatsache, dass der Kläger gelegentlich das Gebäude für Büroarbeiten oder Besprechungen aufsuchte, reichte nicht aus, um eine Zuordnung zu begründen.

-

Anerkennung der Werbungskosten: Aufgrund der fehlenden Zuordnung zu einer ersten Tätigkeitsstätte wurden die vom Kläger geltend gemachten Verpflegungsmehraufwendungen als Werbungskosten anerkannt und die Anwendung der 0,03 %-Regelung sowie der Entfernungspauschale abgelehnt.

Bedeutung des Urteils

- Das Urteil verdeutlicht, dass eine Zuordnung zu einer ersten Tätigkeitsstätte nicht allein durch gelegentliche Besuche oder die Angabe eines Einstellungsorts im Arbeitsvertrag begründet wird.

- Es betont, dass die tatsächliche Arbeitsleistung und die organisatorischen Umstände entscheidend sind, um eine solche Zuordnung festzustellen.

- Das Urteil hat Auswirkungen auf die steuerliche Behandlung von Reisekosten und Werbungskosten, insbesondere für Arbeitnehmer, deren Tätigkeit hauptsächlich außerhalb einer festen betrieblichen Einrichtung stattfindet.

Insgesamt bietet dieses Urteil wichtige Orientierung für Arbeitnehmer und Arbeitgeber im Hinblick auf die steuerliche Behandlung von Reisekosten und die Bestimmung der ersten Tätigkeitsstätte.

Rechtsgrundlagen zum Thema: Reisekosten

EStGEStG § 3

EStG § 9 Werbungskosten

EStG § 50a Steuerabzug bei beschränkt Steuerpflichtigen

EStR

EStR R 4.12 Entfernungspauschale, nicht abziehbare Fahrtkosten, Reisekosten und Mehraufwendungen bei doppelter Haushaltsführung

EStR R 20.1 Werbungskosten bei Einkünften aus Kapitalvermögen

AO

AO § 345 Reisekosten und Aufwandsentschädigungen

AO § 345 Reisekosten und Aufwandsentschädigungen

UStAE

UStAE 1.8. Sachzuwendungen und sonstige Leistungen an das Personal

UStAE 4.5.2. Vermittlungsleistungen der Reisebüros

UStAE 4.26.1. Ehrenamtliche Tätigkeit

UStAE 1.8. Sachzuwendungen und sonstige Leistungen an das Personal

UStAE 4.5.2. Vermittlungsleistungen der Reisebüros

UStAE 4.26.1. Ehrenamtliche Tätigkeit

AEAO

AEAO Zu § 55 Selbstlosigkeit:

LStR

R 3.11 LStR Beihilfen und Unterstützungen, die wegen Hilfsbedürftigkeit gewährt werden

R 3.13 LStR Reisekostenvergütungen, Umzugskostenvergütungen und Trennungsgelder aus öffentlichen Kassen

R 3.16 LStR Steuerfreie Leistungen für Reisekosten, Umzugskosten und Mehraufwendungen bei doppelter Haushaltsführung außerhalb des öffentlichen Dienstes

R 3.64 LStR Kaufkraftausgleich

R 9.1 LStR Werbungskosten

R 9.4 LStR Reisekosten

R 9.5 LStR Fahrtkosten als Reisekosten

R 9.6 LStR Verpflegungsmehraufwendungen als Reisekosten

R 9.7 LStR Übernachtungskosten

R 19.7 LStR Berufliche Fort- oder Weiterbildungsleistungen des Arbeitgebers

R 40.2 LStR Bemessung der Lohnsteuer nach einem festen Pauschsteuersatz

EStH 3.13 4.10.1 4.12 33.1.33.4

StbVV

§ 3 StBVV Auslagen

§ 18 StBVV Geschäftsreisen

§ 19 StBVV Reisen zur Ausführung mehrerer Geschäfte

§ 20 StBVV Verlegung der beruflichen Niederlassung

KStH 8.5 17

LStH 3.13 3.16 8.1.8 9.2 9.4 9.5 9.6 9.11.5.10 19.3 40.2

Steuer-Newsletter

Steuer-Newsletter