Abgabenordnung & Steuererlass 2026

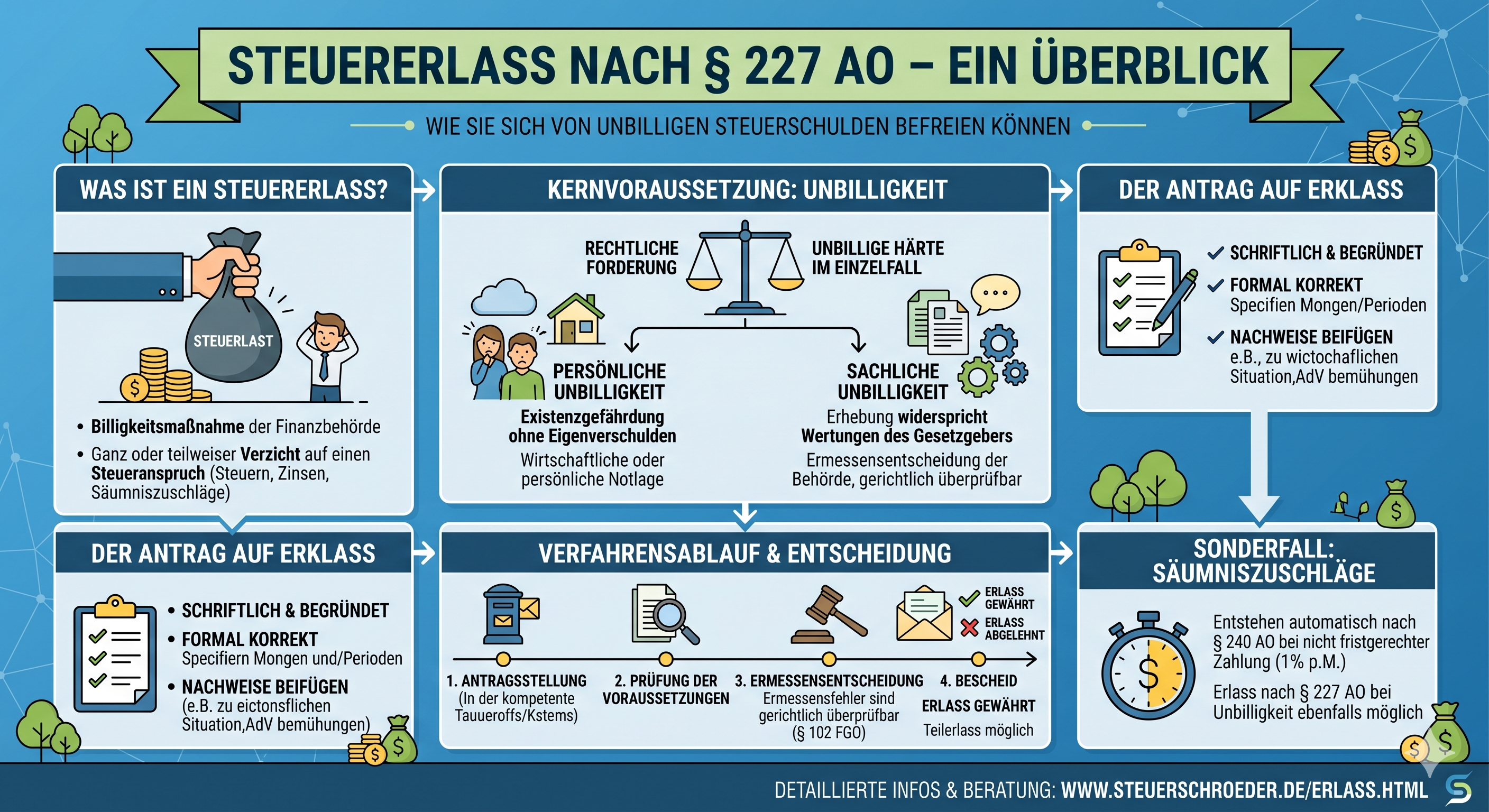

Erlass von Steuern und Säumniszuschlägen nach § 227 AO

Ein Erlass von Säumniszuschlägen, Steuern oder Zinsen kommt in Betracht, wenn die Einziehung im Einzelfall unbillig wäre. Rechtsgrundlage ist im Erhebungsverfahren § 227 AO. Der Antrag sollte klar begründen, ob sachliche Billigkeitsgründe, persönliche Billigkeitsgründe oder beides vorliegen.

Besonders praxisrelevant ist der Erlass von Säumniszuschlägen: Diese entstehen kraft Gesetzes mit 1 % je angefangenem Monat der Säumnis. Nach der aktuellen BFH-Rechtsprechung 2025 ist die Höhe der Säumniszuschläge jedoch grundsätzlich verfassungsgemäß. Ein erfolgreicher Erlassantrag muss deshalb auf die konkrete Unbilligkeit des Einzelfalls gestützt werden – nicht allein auf die Höhe von 12 % pro Jahr.

Stand: Juni 2026 · Rechtsprechung berücksichtigt bis BFH, Beschluss vom 21.03.2025 – X B 21/25 (AdV) und BFH, Urteil vom 25.02.2025 – VIII R 2/23

Das Wichtigste in Kürze

Im Erhebungsverfahren kann das Finanzamt Ansprüche aus dem Steuerschuldverhältnis ganz oder teilweise erlassen.

Säumniszuschläge entstehen bei verspäteter Zahlung mit 1 % je angefangenem Monat des abgerundeten Rückstands.

Der Erlass setzt sachliche oder persönliche Unbilligkeit voraus. Eine bloße finanzielle Belastung genügt nicht immer.

- § 163 AO betrifft die abweichende Steuerfestsetzung im Festsetzungsverfahren.

- § 227 AO betrifft den Erlass im Erhebungsverfahren, also nach Entstehung beziehungsweise Fälligkeit eines Anspruchs.

- Sachliche Unbilligkeit liegt vor, wenn die Einziehung im konkreten Fall den Wertungen des Gesetzgebers widerspricht.

- Persönliche Unbilligkeit setzt regelmäßig Erlassbedürftigkeit und Erlasswürdigkeit voraus.

- Zahlungsunfähigkeit kann bei Säumniszuschlägen regelmäßig einen hälftigen Erlass rechtfertigen; bloße Zahlungsunwilligkeit reicht nicht.

- Grundsteuererlass muss bei wesentlicher Ertragsminderung bis zum 31. März des Folgejahres bei der Gemeinde beantragt werden.

Was bedeutet Erlass von Abgaben?

Ein Erlass von Abgaben bedeutet, dass die Finanzbehörde auf die Einziehung eines bestehenden Anspruchs ganz oder teilweise verzichtet. Betroffen sein können Steuern, steuerliche Nebenleistungen wie Säumniszuschläge oder Zinsen sowie bestimmte andere Ansprüche aus dem Steuerschuldverhältnis.

Der Erlass ist keine automatische Hilfe bei Zahlungsschwierigkeiten. Er ist eine Billigkeitsmaßnahme. Das Finanzamt prüft, ob die Einziehung im konkreten Einzelfall unbillig wäre. Deshalb muss der Antragsteller die entscheidenden Tatsachen vortragen und nachweisen.

Praxis-Tipp

Prüfen Sie vor einem Erlassantrag, ob eine Stundung, Ratenzahlung, Aussetzung der Vollziehung, Änderung des Steuerbescheids oder ein Antrag nach § 163 AO der bessere Weg ist. Der Erlass nach § 227 AO ist häufig das letzte Mittel, nicht der erste Schritt.

Erlass von Steuern nach § 227 AO

Nach § 227 AO können Finanzbehörden Ansprüche aus dem Steuerschuldverhältnis ganz oder teilweise erlassen, wenn deren Einziehung nach Lage des einzelnen Falls unbillig wäre. Unter denselben Voraussetzungen können bereits entrichtete Beträge erstattet oder angerechnet werden.

Ein Erlass kommt also nicht schon deshalb in Betracht, weil die Steuer hoch ist oder die Zahlung unangenehm erscheint. Entscheidend ist, ob die Einziehung im konkreten Fall mit dem Zweck des Gesetzes oder mit den persönlichen Verhältnissen des Steuerpflichtigen unvereinbar wäre.

Typische Fälle eines Erlassantrags

- Erlass von Säumniszuschlägen wegen Zahlungsunfähigkeit und Überschuldung

- Erlass von Säumniszuschlägen nach später aufgehobener Steuerfestsetzung trotz ernsthafter AdV-Bemühungen

- Erlass bei sachlicher Unbilligkeit, wenn die Steuererhebung den Gesetzeszweck im Einzelfall verfehlt

- Erlass aus persönlichen Gründen bei existenzgefährdender Einziehung und fehlendem Eigenverschulden

- Erstattung bereits gezahlter Beträge, wenn die Einziehung rückblickend unbillig war

§ 163 AO oder § 227 AO: Wo liegt der Unterschied?

In der Praxis werden § 163 AO und § 227 AO häufig verwechselt. Beide Vorschriften betreffen Billigkeit, aber in unterschiedlichen Verfahrensabschnitten.

| Kriterium | § 163 AO | § 227 AO |

|---|---|---|

| Verfahrensphase | Festsetzungsverfahren | Erhebungsverfahren |

| Ziel | Steuer wird niedriger festgesetzt oder eine Besteuerungsgrundlage bleibt unberücksichtigt. | Ein bereits bestehender Anspruch wird nicht eingezogen oder erstattet. |

| Typischer Antrag | Antrag auf abweichende Festsetzung aus Billigkeitsgründen | Antrag auf Erlass aus Billigkeitsgründen |

| Frist | bis zur Festsetzungsverjährung | bis zur Zahlungsverjährung |

| Beispiel | Billigkeitskorrektur bei der Steuerfestsetzung | Erlass von Säumniszuschlägen nach Fälligkeit |

Wichtig für Steuerberater und Antragsteller

Die Rechtsgrundlage sollte im Antrag eindeutig benannt werden. Bei fachkundig formulierten Anträgen wird eine Umdeutung durch das Finanzamt nicht ohne Weiteres vorgenommen. Schreiben Sie daher ausdrücklich, ob Sie einen Antrag nach § 163 AO oder nach § 227 AO stellen.

Sachliche und persönliche Billigkeitsgründe

Ein Erlass setzt voraus, dass die Einziehung unbillig ist. Dabei unterscheidet die Rechtsprechung zwischen sachlicher Unbilligkeit und persönlicher Unbilligkeit.

Sachliche Unbilligkeit

Sachliche Unbilligkeit liegt vor, wenn die Anwendung des Gesetzes im Einzelfall zwar formal richtig ist, aber den Wertungen des Gesetzgebers widerspricht. Es geht also nicht um Mitleid, sondern um einen rechtlichen Wertungswiderspruch.

Bei Säumniszuschlägen kann sachliche Unbilligkeit insbesondere vorliegen, wenn das Druckmittel seinen Zweck nicht mehr erfüllen kann, etwa bei dauernder Zahlungsunfähigkeit und Überschuldung. Auch besondere Fälle nach erfolgloser Aussetzung der Vollziehung können sachliche Unbilligkeit begründen.

Persönliche Unbilligkeit

Persönliche Unbilligkeit betrifft die wirtschaftliche und persönliche Situation des Steuerpflichtigen. Regelmäßig müssen zwei Voraussetzungen zusammen vorliegen:

- Erlassbedürftigkeit: Die Einziehung gefährdet die wirtschaftliche oder persönliche Existenz.

- Erlasswürdigkeit: Der Steuerpflichtige hat seine Notlage nicht vorwerfbar selbst herbeigeführt und seine steuerlichen Pflichten nicht grob verletzt.

Kein Erlass bei fehlender Mitwirkung

Wer einen Erlass aus persönlichen Gründen beantragt, muss seine Einkommens- und Vermögensverhältnisse vollständig offenlegen. Unvollständige Angaben, fehlende Belege oder eine grobe Verletzung steuerlicher Pflichten können zur Ablehnung führen.

Erlassantrag beim Finanzamt stellen

Ein Antrag auf Erlass nach § 227 AO ist grundsätzlich formlos möglich. In der Praxis sollte er jedoch immer schriftlich, strukturiert und mit Nachweisen gestellt werden. Je besser die Unbilligkeit belegt wird, desto eher kann das Finanzamt sein Ermessen zugunsten des Steuerpflichtigen ausüben.

Der Antrag sollte enthalten:

- Name, Steuernummer und Steueridentifikationsnummer

- betroffene Steuerart und Zeitraum

- genaue Bezeichnung der Beträge, die erlassen werden sollen

- Rechtsgrundlage: „Antrag auf Erlass nach § 227 AO“

- Begründung der sachlichen und/oder persönlichen Unbilligkeit

- Nachweise zur wirtschaftlichen Lage, Zahlungsunfähigkeit oder Überschuldung

- Nachweise zu Stundungs-, Zahlungs- oder AdV-Bemühungen

- konkreter Antrag: vollständiger Erlass, hälftiger Erlass oder Teilerlass

Frist

Der Erlass nach § 227 AO kann grundsätzlich bis zum Eintritt der Zahlungsverjährung beantragt werden. Trotzdem sollte der Antrag nicht unnötig hinausgezögert werden, weil sich wirtschaftliche Verhältnisse, Vollstreckungslage und Nachweisbarkeit verändern können.

Grundsteuererlass: Voraussetzungen und Frist 31. März

Ein besonderer Erlassfall ist der Grundsteuererlass wegen wesentlicher Ertragsminderung. Er richtet sich nicht nach § 227 AO, sondern nach den §§ 33 und 34 GrStG.

Der Antrag muss bis zum 31. März des Folgejahres bei der zuständigen Gemeinde gestellt werden. Diese Frist ist eine Ausschlussfrist und wird nicht verlängert. Für das Erlassjahr 2026 muss der Antrag daher spätestens am 31.03.2027 eingehen.

| Ertragsminderung | Möglicher Grundsteuererlass | Voraussetzung |

|---|---|---|

| mehr als 50 % | 25 % Erlass | nicht vom Steuerschuldner zu vertreten |

| 100 % | 50 % Erlass | vollständiger Ertragsausfall ohne eigenes Verschulden |

Nachweise für den Grundsteuererlass

- Vermietungsanzeigen und Inserate

- Maklerauftrag und Tätigkeitsnachweise des Maklers

- Online-Portale und Reichweite der Anzeigen

- Besichtigungsprotokolle und Interessentenlisten

- Nachweis eines marktgerechten Miet- oder Pachtzinses

- Dokumentation, warum Leerstand oder Ertragsausfall nicht zu vertreten war

Praxis-Tipp

Wer Grundsteuererlass beantragen will, sollte die Vermietungsbemühungen laufend dokumentieren. Eigene Website oder Social Media reichen häufig nicht aus, wenn bei der konkreten Immobilie übliche überregionale Portale oder Makleraktivitäten erwartet werden können.

Erlass von Zinsen

Auch steuerliche Zinsen können Gegenstand eines Billigkeitsantrags sein. Dabei ist zu unterscheiden, ob es um Nachzahlungszinsen, Stundungszinsen, Aussetzungszinsen oder andere steuerliche Nebenleistungen geht.

Nachzahlungszinsen nach § 233a AO werden grundsätzlich typisierend erhoben. Eine verzögerte Bearbeitung durch das Finanzamt führt nicht automatisch zu einem Erlass. Der Gesetzgeber hat für freiwillige Zahlungen vor Fälligkeit inzwischen eine gesetzliche Regelung geschaffen, nach der Nachzahlungszinsen unter bestimmten Voraussetzungen erlassen werden können.

Aussetzungszinsen gesondert prüfen

Bei Aussetzungszinsen nach § 237 AO ist die verfassungsrechtliche Diskussion anders zu beurteilen als bei Säumniszuschlägen. Der BFH hat die Frage der Höhe der Aussetzungszinsen ab 2019 dem Bundesverfassungsgericht vorgelegt. Entsprechende Bescheide sollten deshalb verfahrensrechtlich offengehalten werden, wenn sie betroffen sind.

Erlass von Säumniszuschlägen

Der Erlass von Säumniszuschlägen ist der wichtigste Anwendungsfall des § 227 AO. Säumniszuschläge entstehen automatisch, wenn eine Steuer nicht bis zum Ablauf des Fälligkeitstags gezahlt wird. Eine gesonderte Festsetzung ist grundsätzlich nicht erforderlich.

Wie hoch sind Säumniszuschläge?

Nach § 240 Abs. 1 AO beträgt der Säumniszuschlag 1 % für jeden angefangenen Monat der Säumnis. Bemessungsgrundlage ist der auf den nächsten durch 50 Euro teilbaren Betrag abgerundete rückständige Steuerbetrag. Rechnerisch entspricht das 12 % pro Jahr.

Wann kommt ein Erlass in Betracht?

- Zahlungsunfähigkeit und Überschuldung: Das Druckmittel kann seinen Zweck nicht mehr erfüllen; regelmäßig hälftiger Erlass.

- Stundungslage: Wenn im Fälligkeitszeitpunkt eine Stundung oder zinslose Stundung gerechtfertigt gewesen wäre.

- Spätere Aufhebung der Steuerfestsetzung: Nur in besonderen Fällen, insbesondere wenn der Steuerpflichtige alles Erforderliche zur Aussetzung der Vollziehung getan hat.

- Persönliche Härte: Wenn Einziehung die wirtschaftliche Existenz gefährdet und der Steuerpflichtige erlasswürdig ist.

- Geringfügiges Versehen: In Ausnahmefällen bei bisher pünktlichen Steuerzahlern und sehr geringem Verschulden.

Hälftiger Erlass bei Zahlungsunfähigkeit

Bei dauernder Zahlungsunfähigkeit und Überschuldung werden Säumniszuschläge häufig nicht vollständig, sondern zur Hälfte erlassen. Begründung: Säumniszuschläge dienen nicht nur als Druckmittel, sondern auch der Abgeltung des Verwaltungsaufwands und als Gegenleistung für das Hinausschieben der Zahlung.

Bloße Zahlungsunwilligkeit genügt nicht

Wer zahlen könnte, aber nicht zahlen will, ist nicht erlassbedürftig. Ein Erlassantrag muss deshalb nachweisen, warum die Zahlung objektiv nicht möglich war – zum Beispiel durch Liquiditätsstatus, Vermögensübersicht, Bankablehnung oder Vollstreckungslage.

Sind Säumniszuschläge von 12 % pro Jahr verfassungswidrig?

Nach der aktuellen BFH-Rechtsprechung bestehen gegen die Höhe der Säumniszuschläge nach § 240 AO grundsätzlich keine durchgreifenden verfassungsrechtlichen Bedenken. Der BFH unterscheidet Säumniszuschläge von der Vollverzinsung nach §§ 233a, 238 AO, weil Säumniszuschläge mehrere Zwecke erfüllen: Druckmittel, Verwaltungsaufwand und Gegenleistung für das Hinausschieben der Zahlung.

Aktueller Stand der Rechtsprechung

- BFH, Urteil vom 23.08.2023 – X R 30/21: Keine verfassungsrechtlichen Bedenken gegen die Höhe der Säumniszuschläge.

- BFH, Urteil vom 19.02.2025 – XI R 18/23: Bestätigung; keine verfassungsrechtlichen und keine unionsrechtlichen Bedenken.

- BFH, Beschluss vom 21.03.2025 – X B 21/25 (AdV): Jedenfalls seit März 2022 bestehen wegen des gestiegenen Zinsniveaus keine ernstlichen Zweifel an der Verfassungsmäßigkeit der Höhe der Säumniszuschläge.

Praxisfolge für den Erlassantrag

Ein Erlassantrag sollte nicht mehr allein damit begründet werden, Säumniszuschläge von 12 % pro Jahr seien verfassungswidrig. Erfolgversprechender ist eine konkrete Einzelfallbegründung: Zahlungsunfähigkeit, Überschuldung, besondere Stundungslage, fehlerhafte AdV-Behandlung oder persönliche Unbilligkeit.

Erlass nach erfolgloser Aussetzung der Vollziehung

Säumniszuschläge können trotz späterer Änderung oder Aufhebung der Steuerfestsetzung bestehen bleiben. Das ergibt sich aus § 240 Abs. 1 Satz 4 AO. In besonderen Fällen kann aber ein Erlass aus sachlicher Unbilligkeit geboten sein.

Das gilt insbesondere, wenn der Steuerpflichtige die Steuerfestsetzung angefochten, ernsthaft die Aussetzung der Vollziehung beantragt und später in der Hauptsache Recht bekommen hat. Nach der BFH-Rechtsprechung ist entscheidend, ob der Steuerpflichtige alles Erforderliche getan hat, um vorläufigen Rechtsschutz zu erreichen.

BFH 2025: Finanzgerichtlicher AdV-Antrag nicht immer zwingend

Der BFH hat mit Urteil vom 25.02.2025 – VIII R 2/23 klargestellt: Ob nach Ablehnung der AdV durch das Finanzamt zusätzlich ein AdV-Antrag beim Finanzgericht erforderlich war, hängt von den Umständen des Einzelfalls ab. Eine starre Pflicht, immer auch das Finanzgericht anzurufen, besteht nicht.

Sicherheitsleistung bei AdV

Wird Aussetzung der Vollziehung gegen Sicherheitsleistung gewährt, kann die spätere Sicherheitsleistung dazu führen, dass die AdV rückwirkend ab Fälligkeit wirkt und Säumniszuschläge bei rückblickender Betrachtung nicht entstanden sind. Entscheidend ist der konkrete Wortlaut der AdV-Verfügung.

Säumniszuschlag-Rechner

Mit dem Rechner können Sie überschlägig prüfen, welche Säumniszuschläge bei verspäteter Zahlung entstehen können. Die Berechnung ersetzt keine Prüfung, ob Erlass, Stundung, Aufrechnung, Anrechnung oder Aussetzung der Vollziehung in Betracht kommt.

Säumniszuschlag Rechner

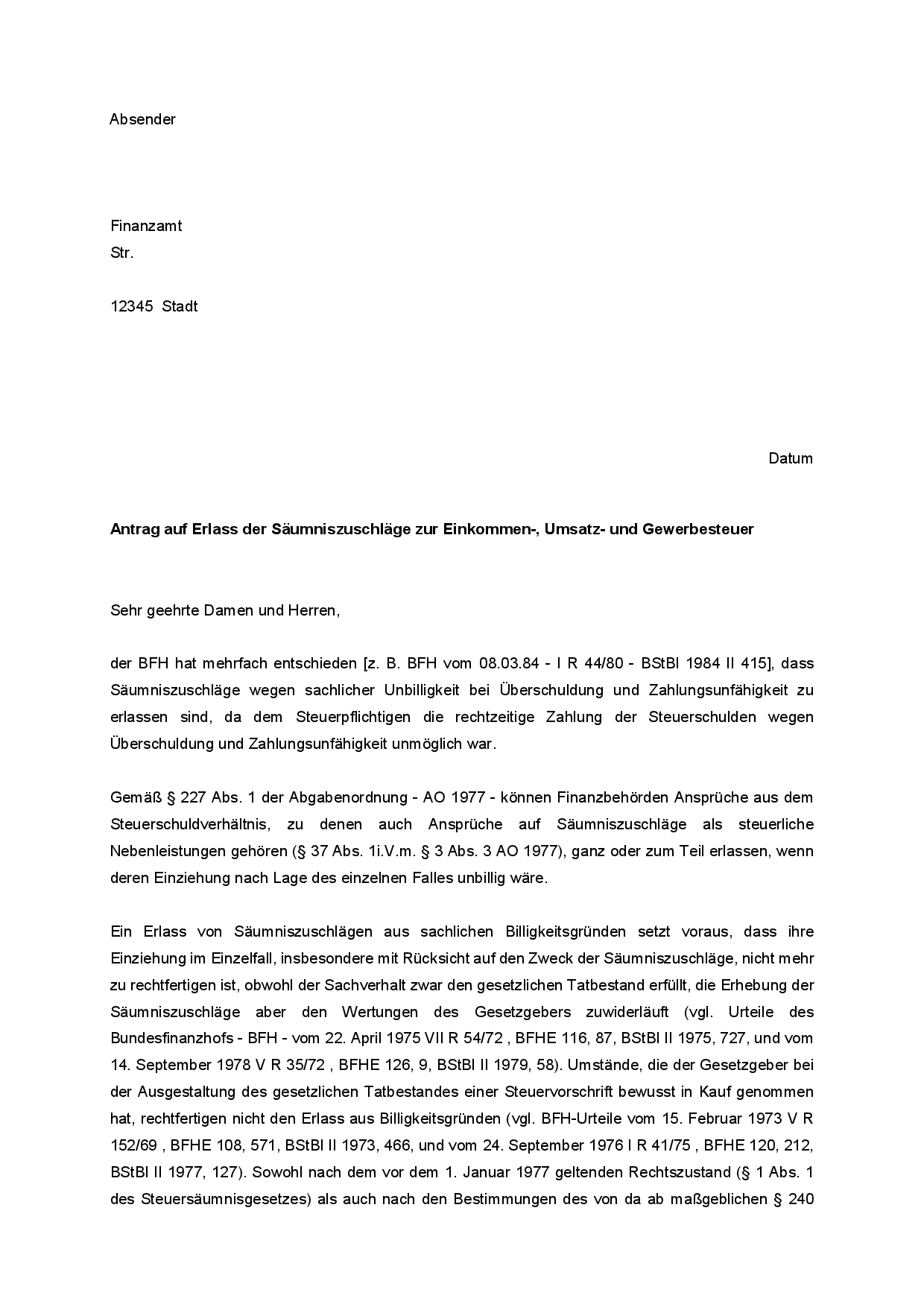

Muster: Antrag auf Erlass von Säumniszuschlägen

Das folgende Muster dient als Formulierungshilfe. Es muss an den Einzelfall angepasst und mit Nachweisen ergänzt werden.

Absender

Name, Anschrift, Steuernummer

An das Finanzamt …

Betreff: Antrag auf Erlass von Säumniszuschlägen nach § 227 AO

Steuerart / Zeitraum: …

Bescheid / Abrechnungsmitteilung vom: …

Sehr geehrte Damen und Herren,

hiermit beantrage ich den Erlass der Säumniszuschläge in Höhe von … Euro nach § 227 AO.

Die Einziehung der Säumniszuschläge ist im vorliegenden Einzelfall aus sachlichen und/oder persönlichen Billigkeitsgründen unbillig. Zur Begründung:

- Sachliche Unbilligkeit: …

- Persönliche Unbilligkeit: …

- Nachweise: Liquiditätsstatus, Vermögensübersicht, Kontoauszüge, Bankablehnung, Stundungsantrag, AdV-Antrag, Einspruchsbegründung, Vollstreckungsunterlagen.

Ich bitte um ermessensfehlerfreie Entscheidung und um schriftlichen Bescheid. Hilfsweise beantrage ich einen Teilerlass beziehungsweise hälftigen Erlass der Säumniszuschläge.

Mit freundlichen Grüßen

Checkliste für den Erlassantrag

| Prüfpunkt | Warum wichtig? |

|---|---|

| Rechtsgrundlage benennen | § 227 AO für Erlass im Erhebungsverfahren; § 163 AO für Billigkeit im Festsetzungsverfahren. |

| Beträge konkret aufführen | Das Finanzamt muss erkennen, welche Steuer, Zinsen oder Säumniszuschläge betroffen sind. |

| Sachliche Unbilligkeit begründen | Zum Beispiel Wertungswiderspruch, AdV-Konstellation, Stundungslage oder fehlender Zweck des Druckmittels. |

| Persönliche Unbilligkeit belegen | Einkommen, Vermögen, Schulden, Unterhaltspflichten und Existenzgefährdung müssen nachvollziehbar sein. |

| Erlasswürdigkeit sichern | Grobe Pflichtverletzungen, Steuerhinterziehung oder fehlende Mitwirkung gefährden den Antrag. |

| AdV- und Stundungsbemühungen dokumentieren | Wichtig bei Säumniszuschlägen nach angefochtenen Steuerbescheiden. |

| Hilfsantrag stellen | Wenn vollständiger Erlass abgelehnt wird, kann ein hälftiger oder teilweiser Erlass in Betracht kommen. |

Hilfe beim Erlassantrag

Das Finanzamt fordert Säumniszuschläge, Zinsen oder Steuerrückstände und Sie können oder wollen nicht zahlen? Wir prüfen, ob ein Antrag auf Erlass nach § 227 AO, Stundung, Ratenzahlung, Einspruch, Abrechnungsbescheid oder Aussetzung der Vollziehung der richtige Weg ist.

Unser Tipp: Reichen Sie nicht nur ein kurzes Schreiben „wegen finanzieller Schwierigkeiten“ ein. Ein guter Erlassantrag enthält eine klare Rechtsgrundlage, eine prüfbare Billigkeitsbegründung und belastbare Nachweise.

Häufige Fragen zum Erlass von Steuern und Säumniszuschlägen

Was ist ein Erlass nach § 227 AO?

Ein Erlass nach § 227 AO ist eine Billigkeitsmaßnahme im Erhebungsverfahren. Das Finanzamt verzichtet ganz oder teilweise auf einen Anspruch aus dem Steuerschuldverhältnis, wenn dessen Einziehung im Einzelfall unbillig wäre.

Kann man Säumniszuschläge erlassen lassen?

Ja. Säumniszuschläge können nach § 227 AO erlassen werden, wenn ihre Einziehung aus sachlichen oder persönlichen Gründen unbillig ist. Häufiger Praxisfall ist die dauernde Zahlungsunfähigkeit und Überschuldung.

Werden Säumniszuschläge bei Zahlungsunfähigkeit vollständig erlassen?

Nicht immer. Bei Zahlungsunfähigkeit und Überschuldung kommt regelmäßig ein hälftiger Erlass in Betracht, weil Säumniszuschläge neben dem Druckmittel auch Verwaltungsaufwand und Zahlungsaufschub abgelten.

Sind Säumniszuschläge von 12 % pro Jahr verfassungswidrig?

Nach der aktuellen BFH-Rechtsprechung grundsätzlich nein. Eine reine Verfassungsargumentation trägt einen Erlassantrag daher regelmäßig nicht.

Bis wann kann ein Erlassantrag gestellt werden?

Ein Erlass nach § 227 AO kann grundsätzlich bis zum Eintritt der Zahlungsverjährung beantragt werden. In der Praxis sollte der Antrag aber möglichst früh gestellt werden.

Muss man nach abgelehnter AdV immer zum Finanzgericht?

Nein. Nach BFH 2025 hängt es von den Umständen des Einzelfalls ab, ob ein gerichtlicher AdV-Antrag erforderlich war, um später einen Erlass von Säumniszuschlägen zu erreichen.

Wo beantragt man Grundsteuererlass?

Der Grundsteuererlass wird bei der zuständigen Gemeinde beantragt, nicht beim Finanzamt. Die Frist läuft bis zum 31. März des Folgejahres.

Was ist besser: Stundung oder Erlass?

Eine Stundung verschiebt die Zahlung, der Erlass beseitigt den Anspruch ganz oder teilweise. Bei vorübergehenden Zahlungsschwierigkeiten ist meist zunächst Stundung oder Ratenzahlung zu prüfen.

Aktuelles und weiterführende Informationen

Aktuelle BFH-Rechtsprechung 2025

- BFH, Urteil vom 25.02.2025 – VIII R 2/23: Erlass von Säumniszuschlägen nach erfolgloser AdV

- BFH, Beschluss vom 21.03.2025 – X B 21/25 (AdV): Höhe der Säumniszuschläge und Sicherheitsleistung

- BFH-Pressemitteilungen