Midijob-Rechner 2026: Übergangsbereich, Sozialabgaben & Netto berechnen

Ein Midijob liegt 2026 vor, wenn das regelmäßige Arbeitsentgelt 603,01 € bis 2.000 € monatlich beträgt. Arbeitnehmer zahlen reduzierte Sozialversicherungsbeiträge, bleiben aber voll sozialversichert.

Nutzen Sie unseren Midijob-Rechner 2026, um die Sozialversicherungsbeiträge im Übergangsbereich schnell und praxisnah zu berechnen.

Inhaltsverzeichnis:

- Midijob 2026 im Überblick

- Was ist ein Midijob?

- Midijob-Rechner / Gleitzonenrechner

- Midijob-Grenzen 2026 und Unterschied zum Minijob

- Berechnung der Sozialversicherungsbeiträge

- Formel für den Übergangsbereich 2026

- Mehrere Beschäftigungen und Zusammenrechnung

- Lohnsteuer im Midijob

- Wann gilt der Übergangsbereich nicht?

- Buchung und Kontierung in SKR03

- Hinweise für Arbeitgeber und Lohnbuchhaltung

- FAQ zum Midijob 2026

- Weitere Rechner und Informationen

Midijob 2026: Das Wichtigste auf einen Blick

- Midijob-Grenze 2026: 603,01 € bis 2.000,00 € regelmäßiges monatliches Arbeitsentgelt.

- Minijob-Grenze 2026: bis 603 € monatlich bzw. 7.236 € jährlich.

- Faktor F 2026: 0,6619.

- Vorteil für Arbeitnehmer: reduzierte Arbeitnehmerbeiträge zur Sozialversicherung.

- Sozialversicherungsschutz: volle Absicherung in Kranken-, Pflege-, Renten- und Arbeitslosenversicherung.

- Rentenanspruch: Trotz reduzierter Arbeitnehmerbeiträge werden Rentenanwartschaften aus dem tatsächlichen Arbeitsentgelt berücksichtigt.

- Arbeitgeberbeiträge: Arbeitgeber zahlen im unteren Übergangsbereich einen höheren Anteil, der bis zur Grenze von 2.000 € gleitend auf den regulären Arbeitgeberanteil abschmilzt.

- Steuer: Für Midijobs gelten keine besonderen Lohnsteuerregeln. Die Besteuerung erfolgt nach den individuellen Lohnsteuerabzugsmerkmalen.

Was ist ein Midijob?

Ein Midijob ist eine sozialversicherungspflichtige Beschäftigung im sogenannten Übergangsbereich. Dieser Bereich wurde früher als Gleitzone bezeichnet. Er soll den Übergang vom Minijob zur voll sozialversicherungspflichtigen Beschäftigung erleichtern.

Beschäftigte im Übergangsbereich zahlen nicht sofort den vollen Arbeitnehmeranteil zur Sozialversicherung. Stattdessen steigt der eigene Beitragsanteil mit zunehmendem Arbeitsentgelt stufenlos an. Dadurch bleibt bei niedrigen und mittleren Arbeitsentgelten mehr Netto vom Brutto.

Gleichzeitig besteht voller Sozialversicherungsschutz. Midijobber sind grundsätzlich versichert in:

- gesetzlicher Krankenversicherung,

- sozialer Pflegeversicherung,

- gesetzlicher Rentenversicherung,

- Arbeitslosenversicherung,

- gesetzlicher Unfallversicherung.

Rechtsgrundlage ist insbesondere § 20 Abs. 2 SGB IV.

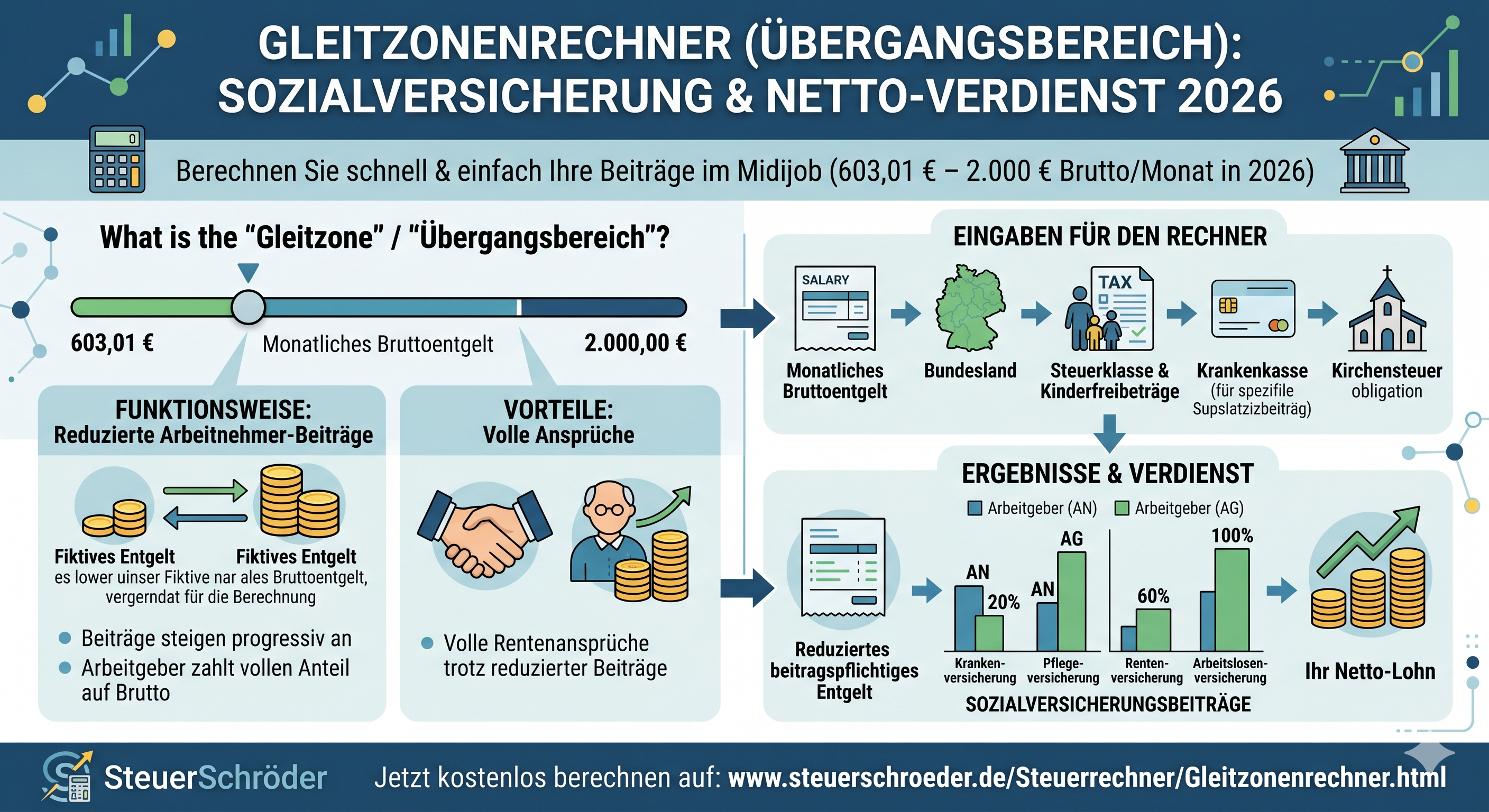

Midijob-Rechner / Gleitzonenrechner 2026

Der Rechner zeigt, wie hoch Arbeitnehmeranteil, Arbeitgeberanteil, Gesamtsozialversicherungsbeitrag und voraussichtliches Nettoentgelt im Midijob ausfallen.

Der Rechner zeigt insbesondere:

- den reduzierten Arbeitnehmeranteil,

- den Arbeitgeberanteil,

- den Gesamtsozialversicherungsbeitrag,

- das voraussichtliche Nettoentgelt,

- die Auswirkungen verschiedener Bruttolöhne im Bereich von 603,01 € bis 2.000 €.

Gleitzonenrechner 2025 | 2024

Weitere Rechner:

Midijob-Grenzen 2026 und Unterschied zum Minijob

Die untere Grenze des Übergangsbereichs richtet sich nach der Minijob-Grenze. Da der gesetzliche Mindestlohn 2026 auf 13,90 € steigt, beträgt die Minijob-Grenze 2026 monatlich 603 €. Der Midijob beginnt damit ab 603,01 €.

| Beschäftigungsart | Regelmäßiges monatliches Arbeitsentgelt 2026 | Sozialversicherung | Steuerliche Behandlung |

|---|---|---|---|

| Minijob | bis 603 € | grundsätzlich geringfügige Beschäftigung; regelmäßig pauschale Abgaben des Arbeitgebers | regelmäßig pauschale Lohnsteuer möglich |

| Midijob | 603,01 € bis 2.000 € | voll sozialversicherungspflichtig, aber reduzierte Arbeitnehmerbeiträge | normale Lohnsteuer nach Steuerklasse und ELStAM |

| Reguläre Beschäftigung | über 2.000 € | normale Arbeitnehmer- und Arbeitgeberanteile | normale Lohnsteuer nach Steuerklasse und ELStAM |

Entwicklung der Grenzen

| Jahr | Minijob-Grenze | Midijob / Übergangsbereich | Faktor F |

|---|---|---|---|

| 2024 | 538 € | 538,01 € bis 2.000 € | 0,6846 |

| 2025 | 556 € | 556,01 € bis 2.000 € | 0,6683 |

| 2026 | 603 € | 603,01 € bis 2.000 € | 0,6619 |

Berechnung der Sozialversicherungsbeiträge im Midijob

Die Midijob-Berechnung ist komplexer als bei normalen Beschäftigungen. Es werden unterschiedliche Rechengrößen verwendet, um Gesamtbeitrag, Arbeitnehmeranteil und Arbeitgeberanteil zu ermitteln.

Grundprinzip

- Ermittlung des regelmäßigen monatlichen Arbeitsentgelts.

- Prüfung, ob der Verdienst im Übergangsbereich liegt.

- Berechnung einer reduzierten beitragspflichtigen Einnahme für den Gesamtbeitrag.

- Berechnung des besonderen Arbeitnehmeranteils.

- Arbeitgeberanteil = Gesamtbeitrag abzüglich Arbeitnehmeranteil.

Dadurch trägt der Arbeitnehmer im unteren Übergangsbereich deutlich weniger Sozialversicherungsbeiträge. Der Arbeitgeberanteil ist dagegen im unteren Bereich höher und nähert sich erst bei 2.000 € dem regulären Arbeitgeberanteil.

Beitragssätze 2026 im Überblick

| Versicherungszweig | Beitragssatz 2026 | Hinweis |

|---|---|---|

| Krankenversicherung | 14,6 % zzgl. kassenindividueller Zusatzbeitrag | allgemeiner Beitragssatz bei Krankengeldanspruch |

| Pflegeversicherung | 3,6 % | Kinderlosenzuschlag 0,6 %; Abschläge bei mehreren Kindern möglich |

| Rentenversicherung | 18,6 % | volle Rentenanwartschaften aus tatsächlichem Entgelt |

| Arbeitslosenversicherung | 2,6 % | grundsätzlich Versicherungspflicht |

Der konkrete Krankenversicherungsbeitrag hängt vom Zusatzbeitragssatz der jeweiligen Krankenkasse ab. Der durchschnittliche Zusatzbeitrag 2026 beträgt 2,90 %, maßgeblich ist in der Lohnabrechnung aber regelmäßig der kassenindividuelle Zusatzbeitrag.

Formel für den Übergangsbereich 2026

Für 2026 gelten im Übergangsbereich die Grenze von 603 € und der Faktor F = 0,6619.

Formel zur beitragspflichtigen Einnahme für den Gesamtbeitrag 2026

BE = F × 603 + ([2.000 / (2.000 − 603)] − [603 / (2.000 − 603)] × F) × (AE − 603)

Dabei gilt:

- BE = beitragspflichtige Einnahme im Übergangsbereich,

- AE = tatsächliches monatliches Arbeitsentgelt,

- F = Faktor F 2026 = 0,6619.

Vereinfachte Formel 2026

BE = 1,145937223 × Arbeitsentgelt − 291,8744452

Arbeitnehmeranteil 2026

Für die Berechnung des Arbeitnehmeranteils wird eine weitere Rechengröße verwendet:

1,431639227 × Arbeitsentgelt − 863,2784538

Auf dieser Grundlage werden die Arbeitnehmeranteile je Versicherungszweig berechnet. Die endgültige Abrechnung erfolgt in der Lohnsoftware bzw. mit einem aktuellen Midijob-Rechner.

Beispiel: Midijob mit 750 € Monatsentgelt

Bei einem monatlichen Arbeitsentgelt von 750 € liegt ein Midijob vor. Die reduzierte beitragspflichtige Einnahme für den Gesamtbeitrag beträgt überschlägig:

1,145937223 × 750 € − 291,8744452 = 567,58 €

Der Gesamtsozialversicherungsbeitrag wird also nicht aus 750 €, sondern aus einer reduzierten beitragspflichtigen Einnahme berechnet. Der Arbeitnehmeranteil wird nochmals gesondert ermittelt.

Mehrere Beschäftigungen und Zusammenrechnung

Bei mehreren Beschäftigungen ist besonders sorgfältig zu prüfen, ob die Midijob-Regelung tatsächlich anwendbar ist. Entscheidend ist das regelmäßige monatliche Arbeitsentgelt.

Mehrere Midijobs

Werden mehrere sozialversicherungspflichtige Beschäftigungen ausgeübt, sind die Arbeitsentgelte grundsätzlich zusammenzurechnen. Liegt die Summe über 2.000 €, findet die Übergangsbereichsregelung regelmäßig keine Anwendung.

Minijob neben Midijob

Ein Minijob neben einer sozialversicherungspflichtigen Hauptbeschäftigung kann unter bestimmten Voraussetzungen geringfügig bleiben. Bei mehreren Minijobs oder wechselnden Entgelten ist jedoch eine genaue sozialversicherungsrechtliche Prüfung erforderlich.

Schwankendes Arbeitsentgelt

Bei schwankendem Entgelt ist eine vorausschauende Jahresbetrachtung vorzunehmen. Maßgeblich ist das regelmäßige Arbeitsentgelt. Ein gelegentliches Überschreiten oder Unterschreiten kann anders zu beurteilen sein als eine dauerhafte Änderung.

Lohnsteuer im Midijob

Für Midijobs gibt es keine besondere Lohnsteuerermäßigung. Steuerlich gelten die allgemeinen Regeln des Lohnsteuerabzugs.

- Der Arbeitgeber ruft die elektronischen Lohnsteuerabzugsmerkmale (ELStAM) ab.

- Die Lohnsteuer richtet sich nach Steuerklasse, Kinderfreibeträgen, Kirchensteuermerkmal und ggf. Freibeträgen.

- Bei niedrigen Midijob-Entgelten fällt in Steuerklasse I bis IV häufig keine oder nur geringe Lohnsteuer an.

- In Steuerklasse VI kann dagegen bereits bei niedrigerem Arbeitslohn Lohnsteuer einbehalten werden.

Nutzen Sie ergänzend den Brutto-Netto-Rechner, um die Lohnsteuer und das Nettogehalt im Einzelfall zu berechnen.

Wann gilt der Übergangsbereich nicht?

Die Midijob-Regelung gilt nicht in jedem Beschäftigungsverhältnis mit einem Entgelt zwischen 603,01 € und 2.000 €.

Wichtige Ausnahmen

- Auszubildende: Für Ausbildungsverhältnisse gilt der Übergangsbereich grundsätzlich nicht.

- Praktikanten und dual Studierende: Je nach Ausgestaltung kann der Übergangsbereich ausgeschlossen sein.

- Kurzfristige Beschäftigungen: Wer nur kurzfristig beschäftigt ist, wird nicht allein wegen der Entgelthöhe zum Midijobber.

- Bestimmte berufliche Bildungsmaßnahmen: Sonderregeln sind möglich.

- Überschreiten der oberen Grenze: Bei regelmäßig mehr als 2.000 € monatlich gelten die normalen Beitragssätze.

Praxis-Tipp: Bei Auszubildenden, Praktikanten, dual Studierenden, mehreren Beschäftigungen oder schwankendem Entgelt sollte die sozialversicherungsrechtliche Beurteilung vor der ersten Abrechnung geprüft werden.

Buchung und Kontierung in SKR03

Die Buchung eines Midijobs erfolgt grundsätzlich wie eine normale Lohnabrechnung. Besonderheit ist nicht die Buchungstechnik, sondern die richtige Ermittlung der Sozialversicherungsbeiträge in der Lohnabrechnung.

Typische SKR03-Konten

| Bereich | Typisches SKR03-Konto | Hinweis |

|---|---|---|

| Bruttolohn / Gehalt | 4120 Gehälter | je nach Kontenrahmen und Auswertung ggf. abweichendes Lohnkonto |

| Arbeitgeberanteile Sozialversicherung | 4130 Gesetzliche soziale Aufwendungen | nur Arbeitgeberanteile |

| Lohn- und Gehaltsverrechnung | 1755 Lohn- und Gehaltsverrechnung | Zwischenkonto für Abrechnung |

| Verbindlichkeiten Sozialversicherung | 1742 Verbindlichkeiten im Rahmen der sozialen Sicherheit | Abführung an Krankenkasse / Einzugsstelle |

| Bank | 1200 Bank | Zahlung des Nettolohns und der Sozialversicherungsbeiträge |

Vereinfachter Buchungsablauf

| Buchung | Soll | Haben | Hinweis |

|---|---|---|---|

| Bruttolohn erfassen | 4120 Gehälter | 1755 Lohn- und Gehaltsverrechnung | Bruttoarbeitslohn laut Lohnabrechnung |

| Arbeitgeberanteile erfassen | 4130 Gesetzliche soziale Aufwendungen | 1742 Verbindlichkeiten Sozialversicherung | Arbeitgeberanteile laut Beitragsnachweis |

| Nettolohn auszahlen | 1755 Lohn- und Gehaltsverrechnung | 1200 Bank | Auszahlung an Arbeitnehmer |

| Sozialversicherung zahlen | 1742 Verbindlichkeiten Sozialversicherung | 1200 Bank | Zahlung an Krankenkasse / Einzugsstelle |

Die konkreten Beträge sollten aus der Lohnabrechnung bzw. dem Beitragsnachweis übernommen werden. Wegen unterschiedlicher Krankenkassen-Zusatzbeiträge, Pflegeversicherungsmerkmalen und Umlagen können Beispielbeträge leicht abweichen.

Hinweise für Arbeitgeber und Lohnbuchhaltung

Arbeitgeber sollten bei Midijobs nicht nur den Bruttolohn, sondern auch die sozialversicherungsrechtliche Einordnung, die Meldungen und die Lohnabrechnung prüfen.

Checkliste Midijob 2026

- Liegt das regelmäßige Entgelt tatsächlich zwischen 603,01 € und 2.000 €?

- Wurde geprüft, ob mehrere Beschäftigungen zusammengerechnet werden müssen?

- Handelt es sich nicht um ein Ausbildungsverhältnis oder einen ausgeschlossenen Sonderfall?

- Ist der Faktor F 2026 mit 0,6619 in der Lohnsoftware hinterlegt?

- Ist der kassenindividuelle Zusatzbeitrag korrekt erfasst?

- Wurden Kinderlosenzuschlag und Kinderabschläge in der Pflegeversicherung korrekt berücksichtigt?

- Wurde die Beschäftigung bei der zuständigen Krankenkasse und nicht bei der Minijob-Zentrale angemeldet?

- Sind Arbeitszeit und Mindestlohn 2026 abgestimmt?

- Wurden Lohnsteuermerkmale und ggf. Steuerklasse VI korrekt berücksichtigt?

Weitere Informationen zur Lohnabrechnung finden Sie unter Lohnabrechnung.

FAQ zum Midijob 2026

Was ist ein Midijob 2026?

Ein Midijob ist eine Beschäftigung im Übergangsbereich mit regelmäßigem monatlichem Arbeitsentgelt von 603,01 € bis 2.000 €.

Wie hoch ist die Midijob-Grenze 2026?

Der Übergangsbereich beginnt 2026 bei 603,01 € und endet bei 2.000 € monatlichem regelmäßigen Arbeitsentgelt.

Was ist der Unterschied zwischen Minijob und Midijob?

Ein Minijob liegt 2026 bis 603 € monatlich vor. Ein Midijob beginnt ab 603,01 € und ist voll sozialversicherungspflichtig, allerdings mit reduzierten Arbeitnehmerbeiträgen.

Wie hoch ist der Faktor F 2026?

Der Faktor F beträgt für 2026 0,6619.

Zahlt ein Midijobber Lohnsteuer?

Für Midijobs gelten die normalen Lohnsteuerregeln. Ob Lohnsteuer anfällt, hängt von Steuerklasse, Lohnhöhe, Freibeträgen und weiteren Lohnsteuerabzugsmerkmalen ab.

Werden im Midijob volle Rentenansprüche erworben?

Ja. Trotz reduzierter Arbeitnehmerbeiträge werden Rentenansprüche grundsätzlich aus dem tatsächlichen Arbeitsentgelt berücksichtigt.

Gilt der Midijob auch für Auszubildende?

Nein. Für Auszubildende gilt die Übergangsbereichsregelung grundsätzlich nicht.

Wer meldet den Midijob an?

Midijobber werden nicht bei der Minijob-Zentrale angemeldet, sondern bei der zuständigen Krankenkasse als Einzugsstelle.