Zumutbare Belastung berechnen 2026 – Rechner, Tabelle & Steuertipps

Umfassender Ratgeber: So berechnen Sie Ihre zumutbare Belastung richtig und nutzen steuerliche Vorteile bei außergewöhnlichen Belastungen optimal

Inhaltsverzeichnis

- Was sind außergewöhnliche Belastungen?

- Kostenloser Rechner zur zumutbaren Belastung

- Detaillierte Tabelle zur zumutbaren Belastung

- Stufenweise Berechnung nach BFH-Rechtsprechung

- Voraussetzungen: Zwangsläufigkeit, Notwendigkeit & Angemessenheit

- Typische Beispiele für außergewöhnliche Belastungen

- Abgrenzung zu Werbungskosten und Sonderausgaben

- Steuertipp: Einzelveranlagung bei Ehegatten

- Checkliste: Diese Belege benötigen Sie

- Häufig gestellte Fragen (FAQ)

- Aktuelle Rechtsprechung und Gesetzesänderungen

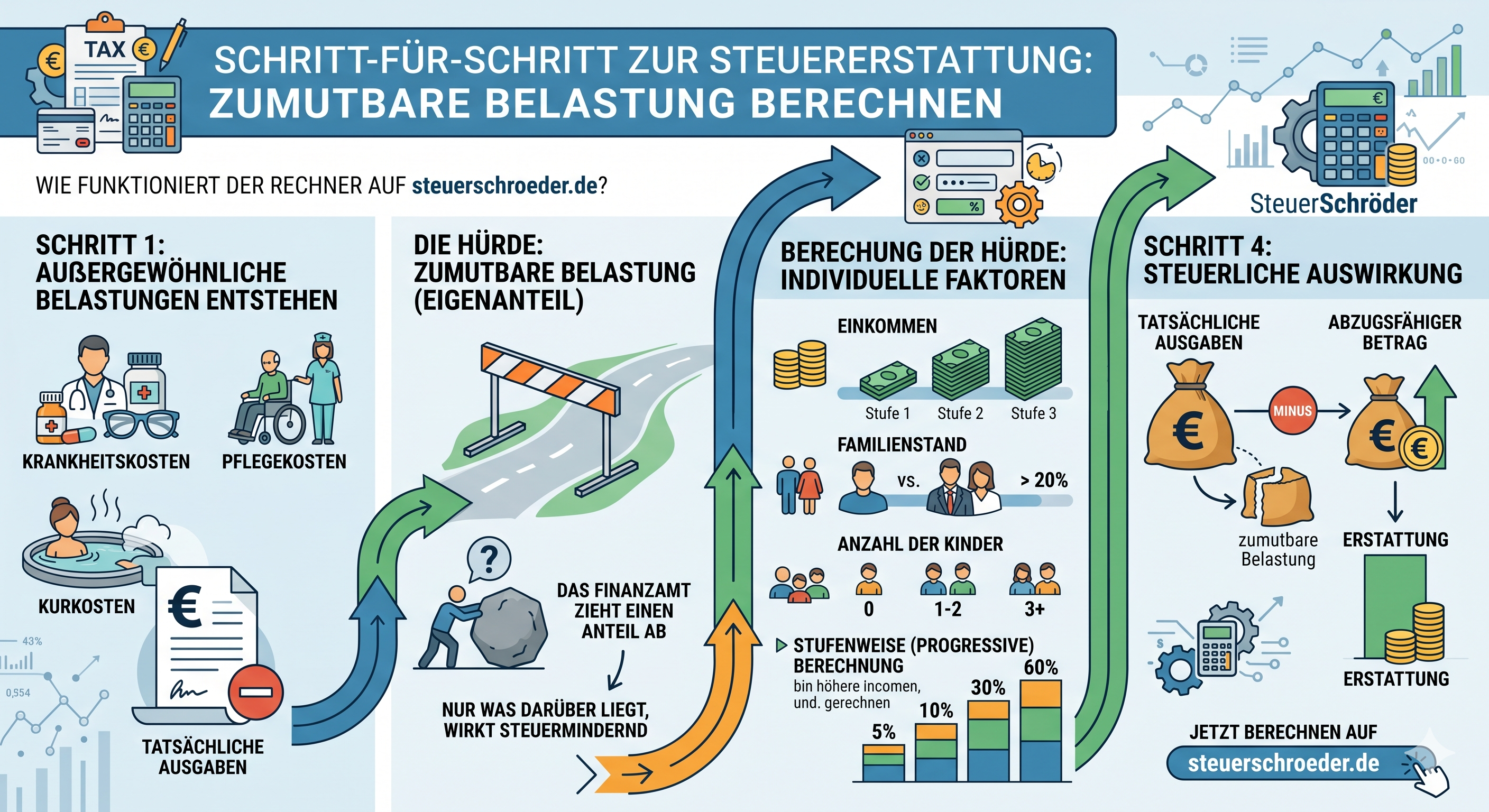

Was sind außergewöhnliche Belastungen nach § 33 EStG?

Definition: Außergewöhnliche Belastungen sind private Aufwendungen, die Ihnen zwangsläufig entstehen und die höher sind als bei der überwiegenden Mehrzahl der Steuerpflichtigen mit vergleichbaren Einkommens-, Vermögens- und Familienverhältnissen.

Nach § 33 Absatz 1 Einkommensteuergesetz (EStG) wird die Einkommensteuer auf Antrag ermäßigt, wenn einem Steuerpflichtigen zwangsläufig größere Aufwendungen erwachsen. Diese Regelung dient der steuerlichen Berücksichtigung von Mehraufwendungen für den existenznotwendigen Grundbedarf, die sich wegen ihrer Außergewöhnlichkeit einer pauschalen Erfassung in allgemeinen Freibeträgen entziehen.

Allerdings werden diese Aufwendungen nur insoweit steuermindernd berücksichtigt, als sie die sogenannte zumutbare Belastung übersteigen. Diese individuelle Eigenbelastungsgrenze bildet damit die entscheidende Schwelle für die steuerliche Entlastung.

Die drei zentralen Voraussetzungen nach § 33 EStG

Damit Aufwendungen als außergewöhnliche Belastungen anerkannt werden, müssen sie kumulativ folgende Kriterien erfüllen:

-

Zwangsläufigkeit dem Grunde nach: Sie können sich den Aufwendungen aus rechtlichen (z.B. gesetzliche Unterhaltspflicht), tatsächlichen (z.B. Erkrankung) oder sittlichen Gründen (z.B. Übernahme von Bestattungskosten für nahe Angehörige) nicht entziehen.

-

Notwendigkeit: Die Ausgaben müssen durch das auslösende Ereignis objektiv erforderlich sein. Vermeidbare oder aufschiebbare Kosten sind nicht begünstigt.

-

Angemessenheit der Höhe nach: Die Kosten dürfen den Umständen nach nicht über das Übliche und Erforderliche hinausgehen. Bei medizinischen Aufwendungen wird diese Prüfung allerdings typisierend vorgenommen, um ein unzumutbares Eindringen in die Privatsphäre zu vermeiden.

Wichtig: Aus dem Anwendungsbereich des § 33 EStG ausgeschlossen sind die üblichen Aufwendungen der Lebensführung, die in Höhe des Existenzminimums bereits durch den Grundfreibetrag abgegolten sind.

Kostenloser Rechner: Zumutbare Belastung berechnen

Mit unserem Rechner können Sie schnell und unkompliziert Ihre individuelle zumutbare Belastung ermitteln. Die Berechnung erfolgt nach der aktuellen BFH-Rechtsprechung zur stufenweisen Ermittlung, die für Sie als Steuerpflichtigen günstiger ist als die frühere Berechnungsmethode.

So funktioniert die Berechnung:

- Geben Sie Ihren Gesamtbetrag der Einkünfte ein

- Wählen Sie Ihren Familienstand (Einzelveranlagung oder Zusammenveranlagung)

- Geben Sie die Anzahl der Kinder an (für die Sie Kindergeld oder Kinderfreibeträge erhalten)

- Der Rechner ermittelt automatisch Ihre zumutbare Belastung nach der stufenweisen Methode

Zumutbare Belastung nach § 33 Abs. 3 EStG

Tabelle: Prozentsätze der zumutbaren Belastung nach § 33 Abs. 3 EStG

Die Höhe der zumutbaren Belastung wird gestaffelt nach drei Einkommensstufen ermittelt und hängt von Ihrem Familienstand sowie der Anzahl Ihrer Kinder ab:

| Familienstand / Kinder | bis 15.340 EUR | über 15.340 EUR bis 51.130 EUR | über 51.130 EUR |

|---|---|---|---|

| Steuerpflichtige ohne Kinder | |||

| Einzelveranlagung (nach § 32a Abs. 1 EStG) | 5 % | 6 % | 7 % |

| Zusammenveranlagung (nach § 32a Abs. 5 oder 6 EStG - Splittingverfahren) | 4 % | 5 % | 6 % |

| Steuerpflichtige mit Kindern | |||

| 1 oder 2 Kinder | 2 % | 3 % | 4 % |

| 3 oder mehr Kinder | 1 % | 1 % | 2 % |

Definition Kinder: Als Kinder im Sinne dieser Regelung gelten alle Kinder, für die Sie im betreffenden Veranlagungszeitraum Anspruch auf Kindergeld nach § 32 Absatz 6 EStG oder auf den Kinderfreibetrag hatten.

Stufenweise Berechnung der zumutbaren Belastung – BFH-Urteil vom 19.01.2017

Mit seinem wegweisenden Urteil vom 19. Januar 2017 (VI R 75/14) hat der Bundesfinanzhof die Berechnung der zumutbaren Belastung zugunsten der Steuerpflichtigen korrigiert. Die neue Berechnungsmethode führt zu einer niedrigeren zumutbaren Belastung und damit zu einem höheren steuerlich abziehbaren Betrag.

Die neue Berechnungsmethode im Detail

Kernaussage des BFH: Nur der Teil des Gesamtbetrags der Einkünfte, der die jeweilige Stufengrenze übersteigt, wird mit dem jeweils höheren Prozentsatz belastet. Es erfolgt also eine stufenweise Progression, nicht eine abrupte Erhöhung für das gesamte Einkommen.

Praxisbeispiel zur stufenweisen Berechnung:

Ausgangssituation:

- Zusammenveranlagte Eheleute mit 1 Kind

- Gesamtbetrag der Einkünfte: 55.000 EUR

- Außergewöhnliche Belastungen (Krankheitskosten): 4.148 EUR

Alte Berechnungsmethode (bis 2017):

Da das Einkommen über 51.130 EUR liegt, wurde der Höchstsatz von 4 % auf das gesamte Einkommen angewendet:

- 55.000 EUR × 4 % = 2.200 EUR zumutbare Belastung

- Abziehbar: 4.148 EUR - 2.200 EUR = 1.948 EUR

Neue Berechnungsmethode (stufenweise seit BFH-Urteil 2017):

- Stufe 1: Bis 15.340 EUR × 2 % = 306,80 EUR

- Stufe 2: Von 15.340 EUR bis 51.130 EUR (= 35.790 EUR) × 3 % = 1.073,70 EUR

- Stufe 3: Von 51.130 EUR bis 55.000 EUR (= 3.870 EUR) × 4 % = 154,80 EUR

- Summe zumutbare Belastung: 1.535,30 EUR

- Abziehbar: 4.148 EUR - 1.535,30 EUR = 2.612,70 EUR

Vorteil: Durch die stufenweise Berechnung ergibt sich ein um 664,70 EUR höherer Abzugsbetrag!

Rechtslage: Diese für Steuerpflichtige günstigere Berechnungsmethode ist seit dem Urteil des BFH vom 19.01.2017 (VI R 75/14, BStBl II 2017, 684) verbindlich. Die Finanzverwaltung wendet sie seitdem in allen Fällen an.

Voraussetzungen im Detail: Zwangsläufigkeit, Notwendigkeit und Angemessenheit

1. Zwangsläufigkeit dem Grunde nach (§ 33 Abs. 2 Satz 1 EStG)

Aufwendungen sind zwangsläufig, wenn Sie sich ihnen aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht entziehen können:

-

Rechtliche Gründe: Gesetzliche Verpflichtungen wie Unterhaltspflichten gegenüber Angehörigen (§§ 1360, 1360a BGB) oder die Verpflichtung zur Bestattung nach Bestattungsgesetzen der Länder.

-

Tatsächliche Gründe: Ereignisse, die außerhalb Ihrer Einflussmöglichkeiten liegen, wie Krankheit, Behinderung oder Naturkatastrophen (Hochwasser, Erdrutsch).

-

Sittliche Gründe: Moralische Verpflichtungen, die von der Gesellschaft als selbstverständlich angesehen werden, z.B. die Übernahme von Bestattungskosten für verstorbene Eltern durch Kinder, auch wenn keine rechtliche Verpflichtung besteht.

Keine Zwangsläufigkeit liegt vor bei:

- Aufwendungen, die Sie durch eigene Disposition vermeiden oder erheblich mindern konnten

- Verzicht auf zumutbare Versicherungsleistungen (z.B. um eine Beitragsrückerstattung zu erhalten)

- Nichtabschluss einer allgemein üblichen und zugänglichen Versicherung (z.B. Hausratversicherung)

- Selbst verschuldeten Schäden oder vermeidbaren Kosten

2. Notwendigkeit der Aufwendungen

Die Aufwendungen müssen für die Behebung der außergewöhnlichen Situation objektiv erforderlich sein. Es wird geprüft, ob die gewählte Maßnahme zur Bewältigung der Situation geeignet und geboten ist.

Beispiele:

- Notwendig: Operation zur Behandlung einer schweren Erkrankung, Umbau der Wohnung für einen Rollstuhlfahrer nach ärztlicher Verordnung

- Nicht notwendig: Kosmetische Behandlungen ohne medizinische Indikation, luxuriöse Ausstattung bei Umbaumaßnahmen

3. Angemessenheit der Höhe nach

Die Aufwendungen müssen der Höhe nach den Umständen entsprechen und dürfen einen angemessenen Betrag nicht übersteigen. Dabei gilt:

- Bei Krankheitskosten wird die Angemessenheit typisierend angenommen, wenn ein Arzt die Behandlung verordnet hat. Eine detaillierte Prüfung unterbleibt, um die Privatsphäre zu schützen.

- Bei Umbaumaßnahmen muss die Notwendigkeit durch amtliche Bescheinigungen (z.B. MDK-Gutachten) nachgewiesen werden.

- Bei Bestattungskosten wird eine Angemessenheit anhand der örtlichen Verhältnisse und des sozialen Umfelds bewertet.

Typische Beispiele für außergewöhnliche Belastungen

1. Krankheitskosten (häufigster Fall)

Krankheitskosten sind grundsätzlich als außergewöhnliche Belastungen abziehbar, soweit sie nicht von Krankenversicherungen, Beihilfestellen oder anderen Erstattungsträgern übernommen werden.

Anerkannte Krankheitskosten umfassen:

- Ärztliche Behandlungen: Arztbesuche, Facharztbehandlungen, Krankenhaus- und Operationskosten

- Medikamente und Heilmittel: Rezeptpflichtige und ärztlich verordnete Arzneimittel

- Hilfsmittel: Brillen, Hörgeräte, Rollstühle, Gehhilfen, orthopädische Einlagen (mit ärztlicher Verordnung)

- Zahnbehandlungen: Zahnersatz, Implantate, Kieferorthopädie (auch bei vereinbartem Selbstbehalt in der PKV)

- Therapeutische Maßnahmen: Physiotherapie, Ergotherapie, Logopädie, Psychotherapie

- Alternative Heilmethoden: Heilpraktiker-Behandlungen (bei ärztlicher Bescheinigung der Notwendigkeit)

- Kuren und Rehabilitationsmaßnahmen: Mit amtsärztlichem Attest oder Bescheinigung des Medizinischen Dienstes

- Fahrtkosten: Fahrten zu Ärzten, Therapeuten, Apotheken (0,30 EUR pro Kilometer bzw. tatsächliche Kosten öffentlicher Verkehrsmittel)

Wichtig – Nachweispflichten bei Krankheitskosten:

Nach § 64 Einkommensteuer-Durchführungsverordnung (EStDV) sind für bestimmte Aufwendungen qualifizierte Nachweise erforderlich, die vor Beginn der Heilmaßnahme ausgestellt sein müssen:

- Amtsärztliches Gutachten oder Bescheinigung des Medizinischen Dienstes der Krankenversicherung (MDK)

- Erforderlich bei: Bade- und Heilkuren, psychotherapeutischen Behandlungen, wissenschaftlich nicht anerkannten Behandlungsmethoden

- Ärztliche Verordnung genügt bei: Standardmedikamenten, üblichen Hilfsmitteln wie Brillen oder Hörgeräten

Praxisfall Krankheitskosten:

Frau Müller (alleinstehend, keine Kinder, 42.000 EUR Einkommen) hatte 2025 folgende Krankheitskosten:

- Zahnersatz (Implantate): 3.500 EUR (Eigenanteil nach Kassenleistung)

- Brille mit speziellen Gläsern: 850 EUR

- Physiotherapie (Zuzahlung): 180 EUR

- Medikamente (Zuzahlung): 240 EUR

- Gesamt: 4.770 EUR

Zumutbare Belastung:

- Bis 15.340 EUR: 767 EUR (5%)

- Über 15.340 EUR bis 42.000 EUR: 1.599,60 EUR (6% von 26.660 EUR)

- Summe: 2.366,60 EUR

Steuerlich abziehbar: 2.403,40 EUR (4.770 EUR - 2.366,60 EUR)

2. Pflegekosten und Heimunterbringung

Aufwendungen für Pflege und Betreuung bei anerkannter Pflegebedürftigkeit können als außergewöhnliche Belastungen geltend gemacht werden:

- Häusliche Pflege: Kosten für Pflegedienste, soweit nicht durch Pflegeversicherung gedeckt

- Tages- und Nachtpflege: Teilstationäre Pflegeleistungen

- Kurzzeitpflege: Vorübergehende vollstationäre Pflege

- Vollstationäre Pflege: Dauerhafte Heimunterbringung bei Pflegebedürftigkeit

Besonderheit Haushaltsersparnis:

Wenn bei Heimunterbringung der eigene Hausstand aufgegeben wird, muss eine Haushaltsersparnis von den Heimkosten abgezogen werden. Diese beträgt aktuell bis zu 10.347 EUR jährlich (2026) und berücksichtigt typisierend die eingesparten Kosten für Wohnung und Verpflegung.

Die Haushaltsersparnis wird nicht abgezogen bei:

- Fortführung des bisherigen Hausstands (z.B. wenn der Ehepartner dort wohnen bleibt)

- Krankenhausaufenthalten

- Vorübergehender Heimunterbringung mit bestehendem Haushalt

Nachweis der Pflegebedürftigkeit:

- Bescheinigung der Pflegekasse über den anerkannten Pflegegrad (1-5)

- Alternativ: Bescheinigung über erheblich eingeschränkte Alltagskompetenz

- Bei privater Pflegeversicherung: Entsprechende Bescheinigung des Versicherungsunternehmens

3. Behinderungsbedingte Kosten

Menschen mit Behinderung können verschiedene behinderungsbedingte Aufwendungen geltend machen:

- Umbaukosten: Behindertengerechter Umbau von Wohnung oder Eigenheim (Rampen, Treppenlifte, barrierefreie Bäder)

- Fahrzeugumbau: Behindertengerechte Umrüstung eines Kraftfahrzeugs

- Beförderungskosten: Pauschalen für behinderungsbedingte Fahrten (siehe unten)

- Pflegekosten: Für notwendige Pflege- und Betreuungsleistungen

Fahrtkostenpauschale für Menschen mit Behinderung:

Anstelle des Nachweises tatsächlicher Fahrtkosten können pauschal geltend gemacht werden:

- 900 EUR jährlich bei GdB von mindestens 80 oder GdB 70 mit Merkzeichen "G"

- 4.500 EUR jährlich bei Merkzeichen "aG" (außergewöhnlich gehbehindert), "Bl" (blind), "TBl" (taubblind) oder "H" (hilflos)

Diese Pauschalen decken alle behinderungsbedingten Privatfahrten ab. Zusätzliche einzelne Fahrtkosten können dann nicht mehr geltend gemacht werden.

Nachweise bei Umbaumaßnahmen:

- Bescheid über Grad der Behinderung und Merkzeichen

- Ärztliches Gutachten oder Bescheinigung des MDK über die Notwendigkeit der Maßnahme

- Kostenvoranschläge und Rechnungen

4. Bestattungskosten

Aufwendungen für die Bestattung eines Angehörigen sind als außergewöhnliche Belastungen abziehbar, soweit sie nicht aus dem Nachlass oder durch steuerfreie Versicherungsleistungen gedeckt sind.

Anerkannt werden:

- Bestatterleistungen (Sarg, Urne, Transport)

- Friedhofsgebühren

- Grabstein und einfache Grabbepflanzung

- Traueranzeigen

- Überführungskosten

Nicht anerkannt werden:

- Kosten für Trauerkleidung

- Bewirtung von Trauergästen (Leichenschmaus)

- Reisekosten zur Beerdigung

- Übermäßig aufwändige Grabgestaltung

Verrechnung mit Nachlass und Versicherungen:

Die Bestattungskosten sind um folgende Beträge zu kürzen:

- Wert des geerbten Nachlasses (wenn Sie Erbe sind)

- Ausgezahlte Sterbegeldversicherungen

- Sonstige Erstattungen (z.B. von anderen Angehörigen)

Nur der nach Abzug verbleibende Eigenanteil kann als außergewöhnliche Belastung geltend gemacht werden.

5. Kosten für künstliche Befruchtung

Aufwendungen für eine medizinisch indizierte künstliche Befruchtung können als außergewöhnliche Belastungen anerkannt werden. Dies gilt unabhängig vom Familienstand:

- Homologe Insemination (mit Samen des Partners)

- Heterologe Insemination (mit Spendersamen)

- In-vitro-Fertilisation (IVF)

- Intrazytoplasmatische Spermieninjektion (ICSI)

- Präimplantationsdiagnostik (PID) unter bestimmten Voraussetzungen

Voraussetzungen:

- Medizinische Indikation (ärztliches Attest)

- Behandlung nach deutschen rechtlichen und ethischen Standards

- Gilt auch für unverheiratete und gleichgeschlechtliche Paare

6. Schäden durch Naturkatastrophen

Kosten zur Beseitigung von Schäden an selbstgenutztem Wohnraum, Hausrat oder Kleidung durch Naturereignisse können außergewöhnliche Belastungen sein:

Anerkannt bei:

- Hochwasser und Überschwemmungen

- Erdrutsch

- Sturm (ab Windstärke 8)

- Hagel

- Grundwasserschäden an Wohnräumen

Versicherungsschutz als Ausschlusskriterium:

Aufwendungen sind nicht abziehbar, wenn:

- Eine allgemein zugängliche und übliche Versicherung nicht abgeschlossen wurde

- Sie zumutbare Schutzmaßnahmen unterlassen haben

Wichtig: Nach Auffassung der Finanzverwaltung (bestätigt durch Erlasse nach Hochwasserkatastrophen) stellt eine Elementarschadenversicherung keine allgemein übliche Versicherung dar, da sie nicht überall verfügbar ist und teils mit erheblichen Kosten verbunden ist.

Abgrenzung zu Werbungskosten und Sonderausgaben

Eine klare Abgrenzung zwischen außergewöhnlichen Belastungen und anderen Abzugspositionen ist wichtig, da verschiedene Aufwendungen nur einmal steuerlich berücksichtigt werden können:

Abgrenzung zu Werbungskosten / Betriebsausgaben

| Kriterium | Werbungskosten/Betriebsausgaben | Außergewöhnliche Belastungen |

|---|---|---|

| Veranlassung | Beruflich/betrieblich | Privat |

| Abzug | Ungekürzt (vorrangig) | Nur oberhalb zumutbarer Belastung |

| Beispiel | Arbeitsunfall, beruflich bedingte Therapie | Privatunfall, private Erkrankung |

Regel: Sind Kosten sowohl beruflich als auch privat veranlasst, erfolgt grundsätzlich eine Aufteilung. Beruflich veranlasste Krankheitskosten (z.B. bei Berufsunfähigkeit) werden vorrangig als Werbungskosten berücksichtigt.

Abgrenzung zu Sonderausgaben

| Aufwendungsart | Sonderausgaben | Außergewöhnliche Belastungen |

|---|---|---|

| Krankenversicherung | ✓ Beiträge absetzbar | ✗ Nicht zusätzlich absetzbar |

| Pflegeversicherung | ✓ Beiträge absetzbar | ✗ Nicht zusätzlich absetzbar |

| Krankheitskosten | ✗ Nicht absetzbar | ✓ Oberhalb zumutbarer Belastung |

| Pflegekosten | ✗ Nicht absetzbar | ✓ Oberhalb zumutbarer Belastung |

Wichtig: Versicherungsbeiträge können nicht als außergewöhnliche Belastungen geltend gemacht werden, auch wenn sie zwangsläufig anfallen. Sie sind ihrer Art nach Vorsorgeaufwendungen (Sonderausgaben nach § 10 EStG). Eine Doppelberücksichtigung ist ausgeschlossen.

Haushaltsnahe Dienstleistungen vs. außergewöhnliche Belastungen

Bei Pflegekosten ist eine Besonderheit zu beachten:

- Der Teil, der im Rahmen der zumutbaren Belastung nicht als außergewöhnliche Belastung berücksichtigt wird, kann als haushaltsnahe Dienstleistung nach § 35a EStG geltend gemacht werden (20% von maximal 20.000 EUR = bis zu 4.000 EUR Steuerermäßigung).

- Der Teil, der durch die Haushaltsersparnis gekürzt wird, kann dagegen nicht als haushaltsnahe Dienstleistung angesetzt werden, da die Haushaltsersparnis typisierend keine haushaltsnahen Dienstleistungen umfasst.

Steuertipp: Einzelveranlagung bei Ehegatten kann vorteilhaft sein

Wann lohnt sich die Einzelveranlagung?

Wenn außergewöhnliche Belastungen nur bei einem Ehegatten anfallen und dieser ein niedriges Einkommen hat, kann die Einzelveranlagung steuerlich günstiger sein als die Zusammenveranlagung.

Hintergrund: Unterschiedliche Berechnung der zumutbaren Belastung

Bei der Zusammenveranlagung werden die Einkünfte beider Ehepartner addiert und gemeinsam besteuert. Die zumutbare Belastung berechnet sich aus dem gemeinsamen Gesamtbetrag der Einkünfte – dies führt häufig zu einer höheren Belastungsgrenze.

Bei der Einzelveranlagung wird jeder Ehegatte getrennt besteuert, als wäre er alleinstehend. Die zumutbare Belastung wird individuell nur aus dem eigenen Einkommen berechnet.

Wichtige Regelungen bei Einzelveranlagung

- Steuerklasse: Beide Ehegatten werden nach dem Grundtarif (wie Alleinstehende) besteuert – kein Splittingtarif

- Zumutbare Belastung: Wird individuell nach dem persönlichen Einkommen berechnet

- Kinderzuordnung: Kinder werden grundsätzlich hälftig beiden Ehegatten zugerechnet, auf Antrag auch vollständig einem Ehegatten

- Zuordnung der Aufwendungen: Außergewöhnliche Belastungen werden dem wirtschaftlich Belasteten zugerechnet oder auf Antrag hälftig aufgeteilt

Praxisbeispiel: Einzelveranlagung vs. Zusammenveranlagung

Ehepaar Schmid (1 Kind):

- Ehemann: Einkünfte 65.000 EUR

- Ehefrau: Einkünfte 18.000 EUR

- Krankheitskosten: 5.000 EUR (nur bei der Ehefrau)

Variante 1: Zusammenveranlagung

- Gemeinsame Einkünfte: 83.000 EUR

- Zumutbare Belastung (1 Kind, Zusammenveranlagung):

- Bis 15.340 EUR × 2% = 306,80 EUR

- Bis 51.130 EUR × 3% = 1.073,70 EUR

- Über 51.130 EUR × 4% = 1.274,80 EUR

- Summe: 2.655,30 EUR

- Abziehbar: 5.000 EUR - 2.655,30 EUR = 2.344,70 EUR

Variante 2: Einzelveranlagung (Kosten der Ehefrau zugeordnet)

- Einkünfte Ehefrau: 18.000 EUR

- Zumutbare Belastung (1 Kind zugeordnet, alleinstehend):

- Bis 15.340 EUR × 2% = 306,80 EUR

- Bis 18.000 EUR × 3% = 79,80 EUR

- Summe: 386,60 EUR

- Abziehbar: 5.000 EUR - 386,60 EUR = 4.613,40 EUR

Vorteil Einzelveranlagung: 2.268,70 EUR mehr abziehbar!

Hinweis: In diesem Fall müsste eine Gesamtberechnung zeigen, ob der Splittingvorteil der Zusammenveranlagung durch den höheren Abzug bei Einzelveranlagung aufgewogen wird. In vielen Fällen ist dies der Fall.

Weitere Gestaltungsmöglichkeiten bei Einzelveranlagung

| Position | Zuordnungsmöglichkeit |

|---|---|

| Sonderausgaben | Wirtschaftlich Belasteter oder hälftige Aufteilung |

| Außergewöhnliche Belastungen | Wirtschaftlich Belasteter oder hälftige Aufteilung |

| Haushaltsnahe Dienstleistungen (§ 35a EStG) | Wirtschaftlich Belasteter oder hälftige Aufteilung |

| Handwerkerleistungen (§ 35a EStG) | Wirtschaftlich Belasteter oder hälftige Aufteilung |

| Kinderfreibeträge | Hälftig oder auf Antrag vollständig einem Ehegatten |

Wichtig – Bindungswirkung:

- Die Wahl zwischen Einzel- und Zusammenveranlagung ist bindend für das jeweilige Veranlagungsjahr

- Ein Wechsel ist nur bis zur Bestandskraft der Steuerbescheide möglich

- Die Entscheidung sollte durch Vergleichsberechnung getroffen werden

- Im Trennungsjahr kann nur noch Einzelveranlagung gewählt werden

Praxistipp: Wann sollten Sie rechnen?

Eine Einzelveranlagung ist besonders dann zu prüfen, wenn:

- Hohe außergewöhnliche Belastungen nur bei einem Ehegatten anfallen

- Die Einkommen der Ehepartner sehr unterschiedlich sind

- Der Ehegatte mit den niedrigeren Einkünften die Kosten trägt

- Mehrere Kinder vorhanden sind (niedrigere Prozentsätze)

- Im Trennungsjahr

Empfehlung: Lassen Sie beide Varianten durchrechnen. Eine professionelle Steuerberatung kann hier erhebliche Steuerersparnisse aufzeigen.

Checkliste: Diese Belege und Nachweise benötigen Sie

Allgemeine Unterlagen

- Steuerbescheid des Vorjahres

- Nachweise über Gesamtbetrag der Einkünfte

- Kindergeldbescheide bzw. Nachweise über Kinderfreibeträge

- Bei Behinderung: Schwerbehindertenausweis mit Grad der Behinderung und Merkzeichen

Krankheitskosten

- Arzt- und Krankenhausrechnungen (Original oder Kopie)

- Rezepte für Medikamente und Hilfsmittel

- Apothekenquittungen

- Verordnungen für Physiotherapie, Ergotherapie etc.

- Kostenvoranschläge und Rechnungen für Zahnersatz

- Brillenrezept und Rechnung vom Optiker

- Bei Kuren: Amtsärztliches Attest oder MDK-Bescheinigung (vor Beginn!)

- Bei alternativen Heilmethoden: Ärztliche Verordnung der Notwendigkeit

- Fahrtenbuch oder Einzelnachweise für Fahrten zu Ärzten/Therapien

- Bescheinigungen der Krankenkasse über geleistete Erstattungen

- Bei PKV: Versicherungsnachweis über Selbstbehalt

Pflegekosten

- Bescheid der Pflegekasse über Pflegegrad

- Rechnungen des Pflegedienstes bzw. Pflegeheims

- Aufschlüsselung nach Pflege-, Unterbringungs- und Verpflegungskosten

- Nachweise über Leistungen der Pflegeversicherung

- Eigenanteilsberechnungen des Heims

- Bei Heimunterbringung: Nachweis über Fortbestand oder Auflösung des Haushalts

- Überweisungsbelege und Zahlungsnachweise

Behinderungsbedingte Kosten

- Schwerbehindertenausweis (Kopie)

- Bei Umbaumaßnahmen: Gutachten/Bescheinigung des MDK über Notwendigkeit (vor Beginn!)

- Kostenvoranschläge für Umbau

- Handwerkerrechnungen mit detaillierter Leistungsbeschreibung

- Nachweise über behindertengerechte Fahrzeugumrüstung

- Alternativ: Pauschale für Fahrtkosten (kein weiterer Nachweis erforderlich)

Bestattungskosten

- Bestatterrechnung (Sarg/Urne, Überführung etc.)

- Friedhofsgebühren

- Grabsteinrechnung

- Kosten für Traueranzeigen

- Erbschein oder Testament (zur Ermittlung des Nachlasswerts)

- Nachweis über ausgezahlte Sterbegeldversicherungen

- Bankauszüge über Zahlungen

Schäden durch Naturereignisse

- Gutachten oder Schadensprotokoll (z.B. Feuerwehr, Versicherung)

- Fotos der Schäden

- Rechnungen für Sanierungsarbeiten

- Nachweis, dass keine Versicherung bestand oder Versicherung nicht gezahlt hat

- Bei Ablehnung durch Versicherung: Ablehnungsschreiben

Aufbewahrungspflicht:

Bewahren Sie alle Belege mindestens bis zur Bestandskraft des Steuerbescheids auf (in der Regel 1 Jahr nach Bekanntgabe). Bei Änderungen oder Prüfungen kann das Finanzamt auch Jahre später noch Nachweise anfordern. Empfohlen wird eine Aufbewahrungsdauer von 6-10 Jahren.

Häufig gestellte Fragen (FAQ)

1. Was ist der Unterschied zwischen außergewöhnlichen Belastungen allgemeiner Art und außergewöhnlichen Belastungen in besonderen Fällen?

Außergewöhnliche Belastungen allgemeiner Art (§ 33 EStG): Hierunter fallen alle zwangsläufigen Aufwendungen (Krankheit, Pflege, Beerdigung etc.). Sie werden nur berücksichtigt, soweit sie die zumutbare Belastung übersteigen.

Außergewöhnliche Belastungen in besonderen Fällen (§§ 33a, 33b EStG): Dies sind spezielle Freibeträge und Pauschalen, die ohne Abzug einer zumutbaren Belastung gewährt werden:

- Unterhaltszahlungen (§ 33a EStG): bis 11.784 EUR (2026)

- Behinderten-Pauschbetrag (§ 33b Abs. 1-3 EStG): je nach Grad der Behinderung 384 EUR bis 7.400 EUR

- Pflege-Pauschbetrag (§ 33b Abs. 6 EStG): bei Pflege einer Person im eigenen Haushalt 1.800 EUR oder 600 EUR

- Hinterbliebenen-Pauschbetrag (§ 33b Abs. 4 EStG): 370 EUR

2. Kann ich die zumutbare Belastung umgehen oder reduzieren?

Die zumutbare Belastung ist gesetzlich vorgeschrieben und kann nicht umgangen werden. Sie können sie jedoch durch geschickte Gestaltung optimieren:

- Zeitliche Verlagerung: Konzentrieren Sie planbare außergewöhnliche Belastungen in einem Jahr, um die zumutbare Belastung leichter zu überschreiten

- Einzelveranlagung bei Eheleuten: Prüfen Sie, ob Einzelveranlagung günstiger ist (siehe oben)

- Pauschalbeträge nutzen: Nutzen Sie wo möglich Pauschalen ohne zumutbare Belastung (z.B. Behinderten-Pauschbetrag, Pflege-Pauschbetrag)

3. Werden auch Kosten für Diätverpflegung anerkannt?

Nein. Aufwendungen für krankheitsbedingte Diätverpflegung sind grundsätzlich nicht als außergewöhnliche Belastungen abziehbar, auch wenn sie ärztlich verordnet sind. Sie gelten als übliche Kosten der Lebensführung, die durch den Grundfreibetrag abgegolten sind.

Ausnahme: Nur in extremen Ausnahmefällen (z.B. bei sehr seltenen Stoffwechselerkrankungen mit extrem teurer Spezialnahrung) kann eine Abziehbarkeit in Betracht kommen.

4. Kann ich Prozesskosten als außergewöhnliche Belastungen absetzen?

Grundsätzlich nein. Seit 2013 sind Prozesskosten in der Regel ausgeschlossen (§ 33 Abs. 2 Satz 4 EStG). Eine Ausnahme besteht nur, wenn:

- Sie ohne den Prozess Ihre Existenzgrundlage verlieren würden oder

- Die Lebensgrundlage wesentlich beeinträchtigt würde

Nicht abziehbar sind:

- Scheidungskosten

- Sorgerechts- und Umgangsrechtsstreitigkeiten

- Erbschaftsstreitigkeiten

- Zivilprozesse (außer existenzbedrohend)

5. Was passiert, wenn ich mehrere außergewöhnliche Belastungen in einem Jahr habe?

Alle außergewöhnlichen Belastungen eines Jahres werden zusammengezählt. Die zumutbare Belastung wird nur einmal von der Gesamtsumme abgezogen.

Beispiel:

- Krankheitskosten: 3.000 EUR

- Pflegekosten: 2.500 EUR

- Bestattungskosten: 1.500 EUR

- Summe: 7.000 EUR

- Zumutbare Belastung: 2.000 EUR

- Abziehbar: 5.000 EUR

6. Werden Erstattungen von der Krankenkasse berücksichtigt?

Ja, zwingend. Alle Erstattungen von Dritten (Krankenkassen, Beihilfestellen, private Versicherungen, Schadensersatz) müssen von Ihren Aufwendungen abgezogen werden. Nur der endgültig selbst getragene Betrag ist als außergewöhnliche Belastung abziehbar.

Dies gilt auch für:

- Nachträgliche Erstattungen (müssen im Erstattungsjahr vom Einkommen abgezogen werden)

- Erwartete Erstattungen (auch wenn sie erst im Folgejahr erfolgen)

- Bonuszahlungen der Krankenkasse

7. Kann ich meine Brille ohne Rezept absetzen?

Theoretisch ja, praktisch schwierig. Für Sehhilfen wie Brillen ist grundsätzlich eine ärztliche Verordnung erforderlich. Ohne Rezept müssten Sie die medizinische Notwendigkeit anderweitig nachweisen, was in der Praxis meist nicht gelingt.

Empfehlung: Lassen Sie sich immer ein Rezept vom Augenarzt oder Optiker ausstellen, bevor Sie die Brille kaufen.

8. Gelten die gleichen Regeln für Kontaktlinsen wie für Brillen?

Ja. Kontaktlinsen werden steuerlich wie Brillen behandelt. Sie benötigen eine ärztliche Verordnung, und die Kosten sind als Krankheitskosten absetzbar (abzüglich Kassenleistung und zumutbarer Belastung).

9. Was gilt bei Zahnbehandlungen im Ausland?

Grundsätzlich abziehbar. Auch Kosten für Zahnbehandlungen im EU-Ausland können als außergewöhnliche Belastungen anerkannt werden, wenn:

- Die Behandlung medizinisch notwendig war

- Die Kosten angemessen sind (Vergleich mit deutschen Preisen)

- Ordnungsgemäße Rechnungen vorliegen

Nicht abziehbar: Mehrkosten für Reise und Unterkunft, wenn die Behandlung auch in Deutschland möglich gewesen wäre.

10. Kann ich Kosten für alternative Heilmethoden (Homöopathie, Akupunktur) absetzen?

Ja, unter bestimmten Voraussetzungen:

- Für Heilpraktiker-Behandlungen: Ärztliche Bescheinigung der Notwendigkeit vor Behandlungsbeginn

- Für Akupunktur: Bei Behandlung durch Arzt meist anerkannt; bei Heilpraktiker mit ärztlicher Verordnung

- Für homöopathische Medikamente: Ärztliche Verordnung erforderlich

Wichtig: Kosten für wissenschaftlich nicht anerkannte Behandlungsmethoden (z.B. Bioresonanz, Magnetfeldtherapie) erfordern ein amtsärztliches Gutachten oder eine MDK-Bescheinigung vor Behandlungsbeginn.

11. Sind Kosten für Zahnreinigung (Prophylaxe) absetzbar?

Nein. Professionelle Zahnreinigung zur Prophylaxe gilt als vorbeugende Maßnahme und nicht als Heilbehandlung. Sie ist daher steuerlich nicht absetzbar.

Ausnahme: Nur wenn die Zahnreinigung therapeutisch notwendig ist (z.B. bei Parodontitis) und ärztlich verordnet wurde.

12. Was ist bei Umbaukosten für behindertengerechtes Wohnen zu beachten?

Wichtig – Nachweis vor Beginn:

- Sie benötigen vor Beginn der Baumaßnahmen eine Bescheinigung über die Notwendigkeit

- Diese kann ausgestellt werden von: Amtsarzt, MDK, Sozialamt

- Anerkannt werden nur Kosten für die behindertengerechte Ausstattung, nicht für allgemeine Renovierung

- Nachträgliche Bestätigungen werden in der Regel nicht akzeptiert

Abziehbar sind z.B.:

- Einbau eines Treppenlifts

- Umbau des Badezimmers (bodengleiche Dusche, Haltegriffe)

- Verbreiterung von Türen für Rollstuhl

- Rampen am Eingang

Nicht abziehbar:

- Allgemeine Modernisierung

- Wertsteigerung des Hauses

- Luxusausstattung

Aktuelle Rechtsprechung und Gesetzesänderungen 2026

Verfassungsmäßigkeit der zumutbaren Belastung bestätigt

Das Bundesverfassungsgericht (BVerfG) hat in mehreren Entscheidungen (u.a. 2 BvR 1205/17 vom 05.09.2017 und 17.09.2018) die Verfassungsmäßigkeit der Regelung zur zumutbaren Belastung bestätigt.

Kernaussagen:

- Die Anknüpfung an den Gesamtbetrag der Einkünfte ist verfassungsrechtlich nicht zu beanstanden

- Die gestaffelte Berücksichtigung nach Einkommen, Familienstand und Kinderzahl ist zulässig

- Voraussetzung: Dem Steuerpflichtigen muss ein verfügbares Einkommen oberhalb des Existenzminimums verbleiben

BFH zur stufenweisen Ermittlung (BFH-Urteil vom 19.01.2017, VI R 75/14)

Das wegweisende Urteil des Bundesfinanzhofs vom 19.01.2017 hat die Berechnungsmethode der zumutbaren Belastung zugunsten der Steuerpflichtigen korrigiert. Die Finanzver waltung wendet die stufenweise Methode seit 2017 in allen Fällen an.

Bedeutung für Sie: Durch die stufenweise Berechnung sinkt Ihre zumutbare Belastung, und mehr Ihrer außergewöhnlichen Belastungen wirken sich steuermindernd aus. Dies gilt rückwirkend für alle noch offenen Veranlagungen.

Aktuelle BFH-Entscheidungen zu Krankheitskosten

Bonuszahlungen der Krankenkasse (BFH-Urteil vom 16.12.2020, X R 31/19):

Der BFH hat entschieden, dass selbst getragener Aufwand bis zur Bonushöhe dem Grunde nach eine außergewöhnliche Belastung darstellen kann. Dies gilt insbesondere bei vereinbartem Selbstbehalt in der PKV.

Beihilfefähige Krankheitskosten (BFH-Urteil vom 16.12.2020, VI R 46/18):

Der Ansatz der zumutbaren Belastung bei beihilfefähigen Krankheitskosten ist verfassungsgemäß. Dies gilt auch für Zahnimplantate und Brillen, wenn die Kosten aufgrund eines vereinbarten Selbstbehalts nicht erstattet werden.

Haushaltsnahe Aufwendungen vs. zumutbare Belastung

Der BFH hat klargestellt (Urteil vom 16.12.2020, VI R 46/18):

- Für Heimkosten, die im Rahmen der zumutbaren Belastung nicht berücksichtigt werden, kann § 35a EStG (haushaltsnahe Dienstleistungen) in Anspruch genommen werden

- Bei Gegenrechnung der Haushaltsersparnis ist dies nicht möglich, da diese typisierend keine haushaltsnahen Dienstleistungen berücksichtigt

Hochwasser- und Naturkatastrophenschäden

Nach den Hochwasserkatastrophen der vergangenen Jahre haben Finanzverwaltungen der betroffenen Bundesländer klargestellt:

Elementarschadenversicherung keine Ausschlussbedingung:

Eine Elementarschadenversicherung (Schutz gegen Hochwasser, Überschwemmung, Erdrutsch) stellt keine allgemein zugängliche und übliche Versicherung im Sinne der Einkommensteuer-Richtlinien dar. Der Abzug von Hochwasserschäden ist daher nicht wegen fehlender Elementarversicherung zu versagen.

Grundwasserschäden (FG München vom 31.05.1999, 13 K 4105/97)

Aufwendungen zur Beseitigung von Grundwasserschäden sind nur abziehbar, wenn sie die existenziell notwendigen Gegenstände Wohnung, Hausrat oder Kleidung betreffen. Nicht absetzbar sind:

- Schäden an Pkw, Garage oder Außenanlagen

- Sanierung von Wochenend- oder Ferienwohnungen

- Reine Kellersanierungen ohne Wohnnutzung

Gesetzliche Entwicklungen 2026

Freibeträge und Grenzen 2026:

- Einkommensgrenzen für zumutbare Belastung bleiben unverändert bei 15.340 EUR und 51.130 EUR

- Unterhaltshöchstbetrag nach § 33a EStG: 11.784 EUR (2026)

- Behinderten-Pauschbetrag: unverändert 384 EUR bis 7.400 EUR je nach GdB

- Pflege-Pauschbetrag: 1.800 EUR (Pflegegrad 4-5) bzw. 600 EUR (Pflegegrad 2-3)

Wichtige Verwaltungsanweisungen

Einkommensteuer-Hinweise (EStH):

Die aktuellen Einkommensteuer-Hinweise (H 33.1-33.4 EStH 2022, gültig ab 01.04.2023) enthalten detaillierte Regelungen zur Anwendung des § 33 EStG durch die Finanzverwaltung. Sie sind zwar nicht rechtsverbindlich, zeigen aber die einheitliche Verwaltungspraxis.

BMF-Schreiben vom 28.03.2022 (IV A 3-S 0338/19/10006:001):

Das Bundesfinanzministerium hat angeordnet, dass in anhängigen Verfahren zur Verfassungsmäßigkeit des Abzugs einer zumutbaren Belastung bei Krankheits- und Pflegekosten die Steuerfestsetzung vorläufig erfolgen soll. Dies bedeutet: Trotz der höchstrichterlichen Bestätigung bleibt die Möglichkeit von Änderungen bei einer etwaigen künftigen Rechtsprechungsänderung offen.

Zusammenfassung und Fazit

Die wichtigsten Punkte im Überblick:

- Außergewöhnliche Belastungen mindern die Steuerlast, aber erst oberhalb der zumutbaren Belastung

- Die zumutbare Belastung wird seit 2017 stufenweise berechnet – das ist günstiger für Sie

- Entscheidende Faktoren: Gesamtbetrag der Einkünfte, Familienstand, Anzahl der Kinder

- Sammeln Sie konsequent alle Belege und holen Sie erforderliche Nachweise vor Beginn von Maßnahmen ein

- Prüfen Sie bei Ehepaaren, ob Einzelveranlagung vorteilhafter ist

- Nutzen Sie Pauschalen (Behinderten-, Pflege-Pauschbetrag) zusätzlich zur zumutbaren Belastung

Holen Sie sich professionelle Hilfe:

Die Materie der außergewöhnlichen Belastungen ist komplex. Gerade bei hohen Beträgen lohnt sich die Beratung durch einen Steuerberater oder Lohnsteuerhilfeverein. Eine professionelle Analyse kann erhebliche Steuerersparnisse aufzeigen und verhindert kostspielige Fehler.

Weitere Informationen finden Sie hier:

- Außergewöhnliche Belastungen - Übersicht

- Steuerlexikon: Außergewöhnliche Belastungen

- Weitere hilfreiche Steuerrechner