Kassenbuch führen: Vorlage + Tipps

Wie ist ein Kassenbuch zu führen? Tipps + kostenlose Excel Kassenbuchvorlage zum Download

Inhalt:

Bedeutung

Das Kassenbuch ist ein wichtiger Bestandteil Ihrer Buchführung. Es dokumentiert alle Bargeschäfte des Unternehmers und ermöglicht so eine Überprüfung der Geschäftstätigkeit. Dies gilt sowohl für die Überprüfung durch die Finanzverwaltung, als auch die Überprüfung durch den Unternehmer selbst. Unabhängig von der Verpflichtung zur Führung eines Kassenbuchs ist daher jedem Unternehmer mit Bargeschäften die Kassenbuchführung – für eigene Zwecke – zu empfehlen.

Gerade im Zusammenhang mit dem Kassenbuch gilt der zentrale Grundsatz: „Keine Buchung ohne Beleg!“. Die Finanzverwaltung stellt hohe formale Anforderungen an die Kassenbuchführung. Kommt es zu Beanstandungen, können Einnahmen hinzugeschätzt werden.

Tipp: Kassenführung und Betriebsprüfung Dieses Merkblatt gibt eine Übersicht über die wichtigsten Problemfelder in der Rechnungslegung und Kassenführung von Gastronomen sowie einen Einblick in die neuen Prüfungsmethoden der Finanzverwaltung. + Verfahrensdokumentation Kasse + Kasseneinnahmen — Fehler vermeiden! Wichtige praktische Hinweise für Betriebe mit hohen Bareinnahmen + Erläuterungen zum Kassenbericht mit Zählprotokoll für offene Ladekassen + Viele weitere Steuerleitfäden, Erstberatungsbriefe und Verträge erhalten Sie bei meiner online Steuerberatung

Ist ein Kassenbuch Pflicht bzw. wer muss eins führen?

Die Pflicht zur Führung eines Kassenbuchs hängt zum einen an der Durchführung von Bargeschäften ohne Rechnung, zum anderen an der Bilanzierung. Wer eine Bilanz erstellt, muss auch ein Kassenbuch führen. Betroffen sind daher stets:

- Kaufleute (insb. auch GmbH, UG)

- Gewerblich Unternehmen

- Unternehmen mit freiwilliger Bilanzierung

Besteht keine Buchführungspflicht, muss auch kein Kassenbuch geführt. Daher sind vor allem Freiberufler und kleine gewerbliche Unternehmen von der Kassenbuchführung befreit.

Hinweis: Sofern keine Pflicht zur Kassenbuchführung besteht, sollte auch tatsächlich keine Führung im Rahmen der Geschäftsunterlagen erfolgen. Kommt es im Rahmen einer Überprüfung der Finanzverwaltung zu Beanstandungen, können auch Fehler im „freiwilligen Kassenbuch“ sanktioniert werden.

Wird im Rahmen einer Einnahmen-Überschussrechnung kein Kassenbuch geführt, muss dennoch die Nachvollziehbarkeit der Kassenführung gewährleistet werden. Belege über Ausgaben sind daher chronologisch zu ordnen. Einnahmen sind mindestens nach Tagen in Kassenberichten festzuhalten. Je höher der Barverkehr ist, desto häufiger muss ein aufgezeichneter Abgleich zwischen tatsächlichem und buchmäßigem Kassenbestand erfolgen.

1. Kassenbuch bei Bilanzierung

Bilanzierende haben für Bargeldbewegungen ein Kassenbuch (ggf. in der Form aneinandergereihter Kassenberichte) zu führen. Die Kassenbuchhaltung ist daher bei Bargeschäften ein wichtiger Bereich der Buchhaltung. Sie dokumentiert alle Bareinnahmen und Barausgaben eines Unternehmens. Die Anforderungen sind hoch. Die Anforderungen sollten daher unbedingt genau beachtet werden. Ansonsten drohen hohe Steuernachzahlungen und evtl. sogar Steuerstrafverfahren.

Kassenbuch - Beschreibung, wie zu buchen ist und wie das PC-Programm MS-Buchhalter die Arbeit erleichtert. Einfach zu bedienen auch als Anfänger.

Dem Kassenbuch muss eine reale Kasse (Bargeld) zugrundeliegen, wie z.B. eine Geldkassette, eine Kasse oder ein Tresor. Jeder Geschäftsvorfall mit Bargeld muss dabei erfasst werden. Kasseneinnahmen und Kassenausgaben müssen täglich erfasst werden (§ 146 Abs. 1 Satz 2 AO). In der Buchführung sind Betriebseinnahmen einzeln aufzuzeichnen. Ein Mangel einer nicht zeitnahen Kassenbuchführung muss nicht zwangsläufig zu einer Hinzuschätzung führen.

Zur Frage, ob ein Kassenbuch in Excel erlaubt ist, siehe "Reine" Excel-Kassenbücher sind nicht zulässig, aber richtig verwendet, sind Excel-Kassenbücher sehr wohl zulässig.

Das Erfordernis der Zeitnähe bedingt außerdem regelmäßig, dass der Steuerpflichtige die Kassenaufzeichnungen selbst führen muss. Es ist nicht ausreichend, wenn er die Kassenbelege nur sammelt und sie dann seinem Steuerberater übergibt, der die Zahlen dann zeitlich später aufzeichnet.

Hinweis: Es muss jederzeit ein Kassensturz möglich sein. Das Finanzamt (siehe auch Kassen-Nachschau) kann u.a. zur Prüfung der ordnungsgemäßen Kassenaufzeichnungen einen sog. Kassensturz verlangen, da die Kassensturzfähigkeit (Soll-Ist-Abgleich) ein wesentliches Element der Nachprüfbarkeit von Kassenaufzeichnungen darstellt. Fehlende Kassensturzfähigkeit zeigt, dass in der Buchführung formelle Mängel vorliegen und die Bücher nicht ordnungsgemäß geführt sind. Erhebliche Mängel in der Kassenführung liegen z.B. vor, wenn wegen durchgehend negativer Kassenbeträge kein jederzeitiger Kassensturz möglich ist. Das Fehlen der Kassensturzfähigkeit stellt einen wesentlichen Fehler dar, der Zweifel an der sachlichen Richtigkeit des ausgewiesenen Ergebnisses zulässt und ermöglicht dem Finanzamt u.U. eine Hinzuschätzung.

Wird kein Kassenbuch geführt, kann die Vollständigkeit der Aufzeichnungen durch eine geordnete Belegablage dokumentiert werden, weil die Aufzeichnungen dann ebenfalls so geführt werden, dass sie dem konkreten Besteuerungszweck genügen. Eine solche Vorgehensweise ist allerdings nicht möglich, wenn keine Einzelaufzeichnungen praktiziert werden, sondern nur die Tageseinnahmen festgehalten werden.

Ist die Kassenbuchführung bei einem bargeldintensiven Betrieb nicht ordnungsgemäß und liegt zudem der erklärte Rohgewinn unter den Rohgewinnsätzen laut Richtsätzen, so besteht für die Finanzbehörde eine Befugnis und ein Anlass zur Hinzuschätzung von Erlösen (siehe auch Mängel in der Kassenbuchführung).

Kassenbuch bzw. Kassenbericht bei Einnahmenüberschussrechnung

Bei einer Gewinnermittlung nach § 4 Abs. 3 EStG besteht grundsätzlich keine Pflicht zum Führen eines Kassenbuchs. Weder § 22 UStG noch die UStDV enthalten eine Regelung, dass vereinnahmte Barentgelte in einem Kassenbuch aufzuzeichnen sind. Bei der Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG gibt es keine Bestandskonten und somit auch kein Kassenkonto. Vereinnahmtes Geld wird sofort Privatvermögen. Die Feststellung eines Kassenbestands, für den ein Kassenbuch bei einer Gewinnermittlung nach dem Bestandsvergleich aufgrund ordnungsgemäßer Buchführung erforderlich ist, kommt nicht in Betracht.

Die Aufzeichnungen müssen lediglich so geführt werden, dass sie dem konkreten Besteuerungszweck entsprechen (§ 146 Abs. 5 Satz 1 Halbsatz 2 AO). Der Nachweis der vollständigen Erfassung der Betriebseinnahmen kann daher auch durch eine geordnete Belegsammlung erbracht werden, wenn diese ebenso wie Kassenaufzeichnungen nachgeprüft werden kann.

Fazit: Auch wenn der Gewinn mit einer Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG ermittelt wird und keine Buchführungspflicht besteht, müssen die erklärten Betriebseinnahmen auf ihre Vollständigkeit und Richtigkeit überprüfbar sein. Die Vollständigkeit der Betriebseinnahmen müssen anhand geeigneter Aufzeichnungen möglich sein (siehe auch Kassenbuchführung für die Einnahmenüberschussrechnung).

Der Einnahmenüberschussrechner hat seine (Bar-)Einnahmen grundsätzlich einzeln aufzuzeichnen. Bei Aufzeichnung jeder einzelnen Kasseneinnahme und -ausgabe umfaßt das Erfordernis einer Geschäftskasse in der Regel nicht die Pflicht zu laufenden Kassenbestandsaufnahmen und ihrer buch- oder belegmäßigen Darstellung.

Eine Möglichkeit besteht darin, die Tageseinnahmen in einer Summe aufzuzeichnen und diese Summe zusätzlich durch Aufbewahrung der angefallenen Kassenstreifen, Kassenzettel und Bons nachzuweisen. In einem solchen Fall ist es zwar nicht erforderlich, den Kassenbestand täglich zu ermitteln. Es müssen aber die Ursprungsaufzeichnungen über die Einnahmen und Ausgaben aufbewahrt und in gewissen Abständen der tatsächliche Kasseninhalt mit dem buchmäßigen Kassenbestand abgeglichen werden. Diese Möglichkeit bietet sich insbesondere bei der Nutzung von Registrierkassen an.

Bei Einnahmenüberschussrechnern, die keine Registrierkasse verwenden, können die Bareinnahmen anhand eines Kassenberichts nachgewiesen werden. Diese Methode bietet sich bei der Führung einer offenen Ladenkasse an.

Aus Gründen der Zumutbarkeit und Praktikabilität (Vielzahl von einzelnen Geschäften mit geringem Wert) besteht keine Pflicht zur Einzelaufzeichnung für Einzelhändler, die Waren an eine Vielzahl unbekannter Kunden über den Ladentisch gegen Barzahlung verkaufen. Diese müssen nur die Tageseinnahmen - also den Saldo der während des Tages getätigten Geschäftsvorfälle - festhalten. Von der Zumutbarkeit von Einzelaufzeichnungen über die Identität ist jedenfalls bei einer Annahme von Bargeld im Wert von 10.000 Euro und mehr auszugehen. Außersteuerliche Buchführungs- und Aufzeichnungspflichten bleiben unberührt.

Für die Anfertigung eines Kassenberichts ist der geschäftliche Bargeldendbestand auszuzählen, weil hier die Feststellung des Kassenbestandes eine unentbehrliche Grundlage für die Berechnung der Tageslosung bildet. Der Kassenbestand ist sodann rechnerisch um die belegmäßig festgehaltenen Entnahmen und Ausgaben zu erhöhen und um die ebenfalls dokumentierten Einlagen zu mindern, so dass sich die Einnahme ergibt.

Die Verwendung eines Excel-Kassenberichts für einen täglich durchgeführten Kassensturz führt nicht dazu, dass der Steuerpflichtige seine Kasseneinnahmen und -ausgaben nicht entsprechend einer ordnungsmäßigen Buchführung täglich festgehalten hat.

Fazit: Wird keine Registrierkasse eingesetzt, müssen die Einnahmen durch Kassenberichte ermittelt werden. Ausnahme: Die Einnahmen werden in ein Kassenbuch eingetragen und das Zustandekommen dieses Betrages ist nachvollziehbar. Die Bestände können in einer gesonderten Spalte des Kassenbuchs ausgewiesen werden. Somit ist die erforderliche "Kassensturzfähigkeit", d.h. die jederzeitige Abstimmbarkeit des buchmäßig festgehaltenen mit dem tatsächlichen Kassenbestand, gewährleistet.

Handschriftliche Listen der täglichen Umsätze ohne Aufbewahrung weiterer Belege werden nicht als ordnungsgemäße Aufzeichnung der Betriebseinnahmen anerkannt. In solchen Fällen ist nicht ersichtlich, von wem, wann und auf welche Weise die jeweiligen Tagesumsätze ermittelt worden sind. Die erklärten Tagesumsätze bestehen in diesen Fällen nur aus einer Zahl, deren Herkunft und Richtigkeit nicht nachprüfbar ist.

Führt der Steuerpflichtige ausschließlich ein Umsatzsteuerheft, in dem er die Tageserlöse in einer Summe einträgt, ohne weitere Ursprungsaufzeichnungen oder Kassenberichte oder ähnliches zu führen, erfüllt er nicht die Anforderungen an die Aufzeichnungspflichten gem. § 4 Abs. 3 EStG.

Die Einnahmeursprungsaufzeichnungen müssen dann nicht aufbewahren werden, wenn deren Inhalt unmittelbar nach Auszählung der Tageskasse in das in Form aneinandergereihter Tageskassenberichte geführte Kassenbuch übertragen wird. Dennoch wird es empfohlen, um Streit mit dem Finanzamt zu vermeiden.

Kassenbuch richtig führen

- Wie muss ein Kassenbuch geführt werden?

- Anforderungen

- Besonderheiten bei digitalen Kassen

- Kassenbuchführung bei Nutzung einer „offenen Ladenkasse“

- Häufige Fehler

- Folgen von Mängeln in der Kasse

Wie muss ein Kassenbuch geführt werden?

Die Art der Kassenbuchführung hängt von der verwendeten Kasse ab. Kommt eine offene Ladenkasse zum Einsatz, muss das Kassenbuch entweder handschriftlich oder mithilfe einer entsprechenden Software geführt werden. Bei Verwendung einer elektronischen Registrierkasse genügt die Aufbewahrung bestimmter Bons. Ein gesondertes klassisches Kassenbuch ist dann entbehrlich.

Anforderungen

1. Beschaffenheit

Das Kassenbuch muss gebunden sein, also ein Buch im Wortsinn. Es darf nicht möglich sein, einzelne Seiten des Kassenbuchs ohne erkennbare Veränderung zu ersetzen. Üblicherweise werden Kassenbücher mit Durchschlag geführt. Eine Kassenbuchseite kann dann in die Buchführungsunterlagen übernommen werden, während die Durchschläge als Buch gebunden bleiben.

Ferner muss das Kassenbuch für eine mindestens zehnjährige Archivierungsdauer geeignet sein. Die Lesbarkeit der Einträge ist über den gesamten Archivierungszeitraum sicherzustellen. Zudem sollte das Kassenbuch sicher vor äußeren Einflüssen gelagert werden.

2. Aufbau

Ein Kassenbucheintrag muss stets zumindest die folgenden Angaben enthalten:

- Datum

- Belegnummer

- Betrag

- Leistungsbeschreibung.

Die Eintragungen sind täglich, spätestens am Folgetag vorzunehmen. Umsatzsteuer muss im Kassenbuch nicht gesondert festgehalten werden; eingetragene Beträge sind stets Bruttobeträge. Das Festhalten des Kassenstands ist bei einzelnen Einträgen entbehrlich. Üblicherweise wird die Summe zum Ende einer Kassenbuchseite oder eines Voranmeldungszeitraums (häufig Monat) eingetragen.

Im Kassenbuch sind keine Leerzeilen zulässig. Ggf. sind „übrige“ Zeilen auf einer Kassenbuchseite mit der sog. „Buchhalternase“ zu versehen oder anderweitig auszufüllen. Korrekturen müssen durch den Eintragenden abgezeichnet werden. Dabei ist die Lesbarkeit des alten und neuen Eintrags stets zu gewährleisten. Im Zweifelsfall muss die Kassenbuchseite neu angefertigt werden, wobei auch hier die fehlerhafte Seite im Kassenbuch zu archivieren ist.

Eintragungen im Kassenbuch sind in deutscher Sprache vorzunehmen. Beträge sind als Eurobeträge Cent-genau einzutragen.

Werden Beträge vergessen, sind diese zwingend nachzutragen (kein „Dazwischenschieben“). Grundsätzlich genügt die Eintragung im Zeitpunkt des Erkennens.

Besonderheiten bei digitalen Kassen

Was muss beim Einsatz von elektronischen Kassen (Registrier- oder PC-Kassen) aufgezeichnet und aufbewahrt werden?

Grundsätzlich ist jede Einnahme und Ausgabe einzeln aufzuzeichnen. Diese Aufzeichnung erfolgt bei den alltäglichen Bargeschäften in der Regel mit einer Registrierkasse oder PC-Kasse, mit deren Hilfe diese Einzelaufzeichnung praktikabel wird.

Elektronische Kassen: Diese verschärften Anforderungen kommen auf Sie zu. Spätestens ab dem 1.1.2017 müssen elektronische Kassen u.a. jeden Geschäftsvorfall einzeln aufzeichnen können. Betriebsprüfer werden darauf ein besonderes Auge werfen. Was Sie jetzt tun sollten, um keine Steuernachzahlungen zu riskieren, erfahren Sie in diesem Video.

Wird eine elektronische Kasse geführt, müssen alle Einzeldaten, die durch die Nutzung der Kasse entstehen, während der Aufbewahrungsfrist von 10 Jahren:

- jederzeit verfügbar,

- unverzüglich lesbar und

- maschinell auswertbar aufbewahrt werden.

Zudem müssen alle zum Verständnis der Einzeldaten erforderlichen Organisationsunterlagen (z. B. Handbücher, Bedienungs- und Programmieranleitung etc.) vorgehalten werden.

Bei Einsatz einer elektronischen Registrierkasse kann ein Festhalten der Kasseneinnahmen und -ausgaben auch durch eine geordnete Ablage der Belege erfolgen. Vom Steuerpflichtigen darüber hinaus erstellte überobligatorische Kassenberichte in Form eines Excel-Dokuments stehen einer ordnungsmäßigen Buchführung nicht entgegen.

Kommt eine elektronische Registrierkasse zum Einsatz, genügt rechtlich die Aufbewahrung der Z-Bons. Werden diese auf Thermopapier gedruckt, sind zur Sicherstellung der dauerhaften Lesbarkeit Kopien der Belege anzufertigen. Weitere Voraussetzung ist, dass eine Bedienungsanleitung, soweit die Programmierdokumentation zum jederzeitigen Zugriff aufbewahrt wird. Die Programmierung ist sorgfältig vorzunehmen. Zu achten ist etwa auf eine korrekt eingestellte Uhrzeit, da u.a. eine Übereinstimmung von Belegerstellung und Ladenöffnungszeiten überprüft wird.

Wird eine Software verwendet, muss ein geeignetes Programm genutzt werden. Erforderlich ist etwa, dass nachträgliche Änderungen unzulässig sind oder dokumentiert werden. Zur Verwendung einer Tabellenkalkulation siehe .

Die Finanzverwaltung verlangt, dass die Kasseneinzeldaten auf einem maschinell verwertbaren Datenträger (z. B. CD, DVD, USB-Stick) zur Verfügung gestellt werden. Das Unternehmen muss also selbst dafür sorgen, dass es die Einzeldaten mit allen Strukturinformationen in der Kasse nicht nur speichert, sondern auch „herausholt“ und in einem für das Finanzamt lesbaren Format zur Verfügung stellt. Können mit der elektronischen Registrierkasse nicht alle Kasseneinzeldaten für 10 Jahre im Gerät gespeichert werden, ist die Kasse umgehend mit Speichererweiterungen auszustatten. Sollte dies technisch unmöglich sein, sind die Daten auf einem externen Datenträger zu speichern. Der Unternehmerin/dem Unternehmer obliegt der Nachweis, dass die Daten manipulationssicher, unveränderbar und jederzeit lesbar gespeichert werden. Ggf. ist hierfür die Hilfe eines IT-Dienstleisters erforderlich. Anfallende Kosten trägt das Unternehmen. Die IT-Kassendienstleister werden auch über derzeitige und zu erwartende technische Aufrüstungsmöglichkeiten informieren können.

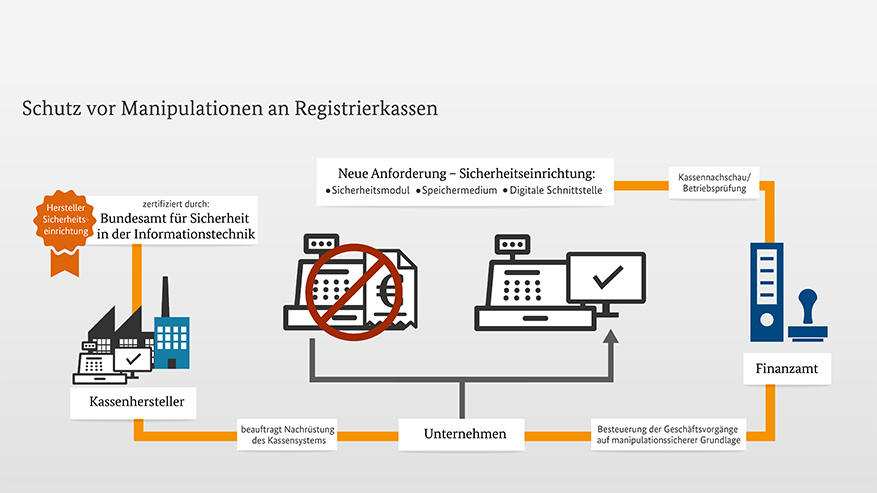

Verordnung zur Bestimmung der technischen Anforderungen an elektronische Aufzeichnungs- und Sicherungssysteme im Geschäftsverkehr (BMF, Mitteilung vom 03.04.2017): Die Kassensicherungsverordnung (KassenSichV) präzisiert die technischen Anforderungen des § 146a Abgabenordnung. Es wird bestimmt, welche elektronischen Aufzeichnungssysteme über eine technische Sicherheitseinrichtung verfügen müssen. Die Verordnung sieht vor, dass Registrier- und computergestützte Kassen über eine zertifizierte technische Sicherheitseinrichtung verfügen müssen. Eine Ausweitung auf andere Aufzeichnungsgeräte, wie z. B. Taxameter, wäre über eine Änderung der Verordnung möglich.

Tipp: Augen auf beim Kassenkauf! Dieses Merkblatt zeigt Ihnen, was Sie als Unternehmer bei der Anschaffung einer neuen Registrierkasse („elektronisches Aufzeichnungssystem“) unbedingt beachten sollten.

Die OFD Karlsruhe hat ein Merkblatt zur Ordnungsmäßigkeit der Kassenbuchführung herausgegeben:

Fast alle Unternehmen, die Bargeld einnehmen, nutzen Registrierkassen oder PC-Kassensysteme. Dieses Merkblatt soll Ihnen einen Überblick verschaffen, um häufige Fehlerquellen in der Kassenbuchführung von vornherein zu vermeiden.

- Was muss beim Einsatz von elektronischen Kassen (Registrier- oder PC-Kassen) aufgezeichnet und aufbewahrt werden?

- Ausnahmeregelungen bei nicht aufrüstbaren Registrierkassen

- Einsatz einer offenen Ladenkasse

- Folgen von Mängeln

Häufige Fehler

Kassenbuch: Die 5 gefährlichsten Steuerfallen - und wie Sie sie vermeiden

Die Fallen im Kassenbuch werden oft unterschätzt. Fehler können zur Folge haben, dass das Finanzamt die Bareinnahmen schätzt - natürlich mit großzügigem Aufschlag. So vermeiden Sie die 5 häufigsten Fehler.

Bei der Erstellung eines Kassenbuchs besteht eine Vielzahl von Fehlerquellen. Besonders häufig beanstandet die Finanzverwaltung folgende Punkte:

- Korrekturen: Ein Kassenbuch, das keinerlei Korrekturen enthält, wirkt in aller Regel verdächtig.

- Kasse / Bank: Oftmals werden Eintragungen zu Bareinzahlungen bzw. -abhebungen bei der Kassenbuchführung vergessen.

- Private Entnahmen: Gleiches gilt für Zahlungen aus dem Betriebsvermögen für private Zwecke.

- Negative Kasse: Der buchmäßige Bestand einer Kasse darf nie negativ sein.

- Bestandsprüfung: Bei einfachen Ladenkassen sollte regelmäßig (täglich) eine Überprüfung von tatsächlichem und buchmäßigem Kassenbestand vorgenommen werden.

Kasseneinnahmen - So vermeiden Sie Fehler!

Es gibt eine sehr große Anzahl bargeldintensiver Betriebe aus den unterschiedlichsten Branchen, wie z. B. Gastronomie, Apotheken, Einzelhandel, Tankstellen, Handwerksbetriebe, Bäcker, Fleischer, Taxigewerbe, Hotellerie usw. Diese Betriebe werden intensiv von der Finanzverwaltung geprüft. Zunehmend kommen neue Prüfungsmethoden aus dem Bereich der digitalen Datenanalyse zum Einsatz (siehe auch Betriebsprüfung).

Folgen von Mängeln in der Kasse

Fehler im Kassenbuch werden durch die Finanzverwaltung im Rahmen von Außenprüfungen und (unangemeldeten) Umsatzsteuer-Nachschauen festgestellt. Geringe Verstöße können ohne nachhaltige Konsequenzen bleiben. Wird das Kassenbuch jedoch als ordnungswidrig verworfen, ist die Finanzverwaltung zur Hinzuschätzung von Einnahmen berechtigt. Ist die Kassenführung nicht ordnungsgemäß, kann das Finanzamt die Besteuerungsgrundlagen schätzen. Diese belaufen sich nicht selten auf 10 % der deklarierten Einnahmen. Sofern die Finanzbehörde darüber hinaus durch Schlüssigkeitsverprobungen Umsatzdifferenzen oder andere Auffälligkeiten feststellt, die nicht aufgeklärt werden können, folgt daraus regelmäßig auch ein Steuerstrafverfahren.

Es ist bekannt, dass Kassenvertriebsunternehmen teilweise mit Unterstützung bei Manipulationen an Registrierkassen werben. Gelegentlich ist es z. B. vorgekommen, dass IT-Kassendienstleister unmittelbar vor dem Auslesen von Kassen bei einer Prüfung Speicherinhalte oder Daten gelöscht bzw. programmierte Manipulationen wieder ausgeschaltet haben. Solche Eingriffe können eine Strafbarkeit wegen Urkundenunterdrückung oder Steuerhinterziehung/ Beihilfe zur Steuerhinterziehung für Sie und den IT-Kassendienstleister nach sich ziehen.

Kassengesetz und Kassensicherungsverordnung

- Ausgangslage

- Ziel

- Alle Regelungen und Zeiträume im Überblick

- Corona-Steuerhilfegesetz: Senkung der Umsatzsteuer

- Anwendungsbereich

- Nichtbeanstandungsregelung

- Checkliste für die sichere Kasse

Ausgangslage

Augen auf beim Kassieren! Was Sie als Unternehmer aktuell beim Thema Kasse („elektronisches Aufzeichnungssystem“) unbedingt beachten sollten. Denn: Die „Kassenrichtlinie“, das Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen (Kassengesetz), die Kassensicherungsverordnung (KassenSichV) und die Möglichkeit der unangekündigten Kassen-Nachschau sorgen für allgemeine Verunsicherung auf dem Markt. Zusätzlich führen die kurzfristigen Gesetzesänderungen im Rahmen der Corona-Pandemie zu neuen Unsicherheiten.

Ziel

Strukturierte Übersicht über die verschiedenen Vorschriften und hilft Ihnen bei Fragen, wenn Sie

- unsicher bei der Nutzung Ihrer „Altkasse“ sind,

- eine neue Kasse anschaffen möchten oder

· bereits ein neues Kassensystem mit zertifizierter technischer Sicherheitseinrichtung (TSE) angeschafft haben.

Vermeiden Sie Ärger bei der nächsten Betriebsprüfung, denn alle möglichen technischen Fallstricke haben Sie mit der Checkliste unter Punkt 7 im Auge und können diese somit souverän umgehen.

Alle Regelungen und Zeiträume im Überblick

- Grundlegende Kassenrichtlinie für moderne Kassen (gilt bis 2022)

- Kassengesetz (seit 2018/2020)

- Die Übergangsregelung

Grundlegende Kassenrichtlinie für moderne Kassen (gilt bis 2022)

Die Kassenrichtlinie wurde vom Bundesministerium der Finanzen (BMF) am 26.11.2010 veröffentlicht. Sie heißt daher auch „Kassenrichtlinie 2010“ und regelt die Anforderungen an moderne Kassensysteme (elektronische Registrierkassen, proprietäre Kassensysteme, PC-Kassensysteme), die im Zeitraum vom 26.11.2010 bis zum 31.12.2019 angeschafft worden und nicht aufrüstbar im Sinne des Kassengesetzes sind (vgl. Punkt 3.2). Kassen, die diese Anforderungen erfüllen, dürfen letztmalig bis zum 31.12.2022 eingesetzt werden (vgl. Übergangsregelung).

Die Anforderungen lauten in aller Kürze:

Buchungen und Aufzeichnungen müssen einzeln, vollständig, richtig, zeitgerecht und geordnet vorgenommen werden.

Diese Daten sind unveränderlich abzulegen (entweder im Kassensystem oder z.B. auf einer internen Festplatte, einer SD-Karte oder einem sonstigen Speichermedium). Jeder einzelne Geschäftsvorfall muss elektronisch aufgezeichnet werden und für die Dauer der gesetzlichen Aufbewahrungspflicht (zehn Jahre) jederzeit wieder lesbar gemacht werden können.

Die Kassensysteme müssen das Festschreibe- und Erfassungsdatum mit Uhrzeit sowohl aufzeichnen als auch wiedergeben können.

Geschäftsvorfälle dürfen weder gelöscht noch nicht nachvollziehbar verändert werden („Beleg-, Grundbuch- und Journalfunktion“).

Die gespeicherten Aufzeichnungen sind bei einer Betriebsprüfung in digitaler Form vorzulegen. Es genügt nicht, die Daten in ausgedruckter Form aufzubewahren, auch die elektronischen Daten müssen gesichert werden.

Dokumentiert werden muss also: Wer hat wann was gekauft und wie bezahlt (Dokumentation des Vorgangs/ Geschäftsvorfalls)?

Kassengesetz (seit 2018/2020)

Kassen-Nachschau (seit 2018)

Die Finanzbehörden sind seit dem 01.01.2018 ermächtigt, jederzeit unangekündigt eine Kassen-Nachschau vorzunehmen.

Hinweis

Seit dem 01.01.2020 steht häufig die Belegausgabe im Mittelpunkt der Kassen-Nachschau. Der Prüfer der Finanzbehörde achtet zum Beispiel darauf, ob ein Beleg analog oder digital zur Verfügung gestellt wird, oder ob der Unternehmer überhaupt seinen gesetzlichen Verpflichtungen zur Belegausgabe nachkommt. Nach erfolgter Aufrüstung der Bestandskassen wird wahrscheinlich besonders auf die Verwendung der dann eingesetzten und mitgeteilten Aufzeichnungssysteme inklusive gültiger Zertifizierung der TSE geachtet werden.

Weitere Neuregelungen (seit 2020)

Neben der Kassen-Nachschau sieht das Kassengesetz vor allem Verschärfungen seit dem 01.01.2020 vor. Sinn und Zweck dieser neuen Sicherheitsauflagen ist, die nachträgliche Veränderung oder Manipulation von steuerlich relevanten Kassenvorgängen („digitale Grundaufzeichnungen“) zu erschweren. Denn aus Sicht der Finanzbehörden führt die vermehrt digitale Erfassung von Geschäftsvorfällen dazu, dass nachträgliche Manipulationen häufig erst viel später und nur mit erheblichem Aufwand festgestellt werden können.

Hinweis

Außerdem wurden mit dem Kassengesetz die bereits seit 01.01.2015 gültigen GoBD teilweise nun auch gesetzlich festgeschrieben. Für mehr Informationen zu den GoBD und ihrer Umsetzung können wir Ihnen auch gerne ein Merkblatt zur Verfügung stellen. Sprechen Sie uns einfach darauf an.

Im Folgenden stellen wir Ihnen die relevanten Neuregelungen vor.

TSE und deren Zertifizierung

Um modernen Manipulationsmethoden (z.B. „Zappern“) vorzubeugen, muss bei Anschaffung eines neuen Kassensystems seit dem 01.01.2020 eine zertifizierte TSE eingesetzt werden. Dadurch ist es nicht mehr möglich, eine „Schadsoftware" wirksam zu installieren und so die Umsätze manipulativ zu reduzieren. Vereinfacht wird die TSE bei jedem Kassenvorgang aktiviert, sichert die zugehörigen Daten und speichert diese in einem einheitlichen Format ab. Die Finanzbehörden können anschließend die geschützten Daten auf Vollständigkeit und Seriosität prüfen. Die Zertifizierung beschränkt sich auf die TSE und umfasst nicht die Kasse selbst oder die eingesetzte Kassensoftware. Weitere Details zur TSE können Sie unserem Merkblatt „Ordnungsgemäße Kassenführung“ entnehmen, das wir Ihnen gerne aushändigen. Sprechen Sie uns gerne darauf an.

Definition „Kassenvorgang“

Bei einem Kassenvorgang handelt es sich um einen Aufzeichnungsprozess, der bei Nutzung oder Konfiguration eines elektronischen Aufzeichnungssystems eine Protokollierung durch die TSE auslösen muss. Ein Vorgang kann mehrere Geschäftsvorfälle oder andere Vorgänge umfassen. Korrespondierend zu dieser Aufzeichnung im Aufzeichnungssystem wird eine Transaktion in der zertifizierten TSE erzeugt.

Der Begriff Vorgang bzw. Geschäftsvorfall wird an folgenden Eigenschaften ausgemacht:

- Alle rechtlichen und wirtschaftlichen Vorgänge

- innerhalb eines bestimmten Zeitabschnitts

· mit Auswirkung, Dokumentation oder Veränderung bei Gewinn, Verlust oder Vermögenszusammensetzung

- in einem Unternehmen.

Beispiele hierfür:

- Eingangs- oder Ausgangsumsätze

- (nachträgliche) Stornierungen eines Umsatzes

- Trinkgelder (Unternehmer/Arbeitnehmer)

· Gutscheine (Einzweck oder Mehrzweck; Ausgabe oder Einlösung)

- Privatentnahme oder Privateinlage

- Wechselgeldeinlage

- Lohnzahlung aus Kasse

- Geldtransit

Andere Vorgänge werden als Ergebnisse durch die Nutzung des elektronischen Aufzeichnungssystems ausgelöst und nicht durch die vorgenannten Geschäftsvorfälle berührt.

Beispiele hierfür:

- Trainingsbuchungen

· Sofortstorno eines unmittelbar zuvor erfassten Vorgangs

- Belegabbrüche

- erstellte Angebote

- Bestellungen

Meldepflicht

Seit dem 01.01.2020 sind dem zuständigen Finanzamt außerdem Art und Anzahl der im Unternehmen eingesetzten elektronischen Aufzeichnungssysteme und der TSE mitzuteilen. Die ersten TSE wurden bereits im Laufe des ersten Quartals 2020 „eingebaut“. Somit verschiebt sich der Beginn der Meldepflicht für Bestands- und Neugeräte entsprechend ab Nutzung. Beginn und Ende des Einsatzes im Unternehmen sind ebenso mitzuteilen wie die verwendete TSE. Bei Änderungen wie Außerbetriebnahme oder Neuanschaffung sollte dies innerhalb einer Monatsfrist mitgeteilt werden.

Es ist jedoch vereinbart worden, dass diese Meldungen an das zuständige Finanzamt erst bei Verfügbarkeit eines elektronischen Meldeverfahrens durch die Finanzverwaltungen erfolgen müssen. Ein solches Meldeverfahren ist aktuell noch nicht vorhanden.

Kassen, die nicht mit einer TSE aufgerüstet werden können (sogenannte nichtaufrüstbare Kassen), müssen im Hinblick auf die Kassenrichtlinie nicht mitgeteilt werden. Bitte beachten Sie, dass diese Kassen nur noch bis zum 31.12.2022 genutzt werden dürfen!

Belegausgabepflicht

Zusätzlich besteht bei Einsatz eines elektronischen Aufzeichnungssystems seit dem 01.01.2020 die Belegausgabepflicht an den am Geschäftsvorfall (z.B. Verkauf) beteiligten Kunden bzw. Käufer. Der Beleg ist dem Kunden elektronisch oder in Papierform bereitzustellen. Es ist jedoch bei digitalen Belegen darauf zu achten, dass der Beleg für den Kunden lesbar ist. Beispielsweise kann nach einem Verkaufsvorgang der Beleg mit Zustimmung des Kunden digital als QR-Code auf dem Kassendisplay erscheinen, so dass dieser ihn mittels Smartphone einscannen kann. Eine Pflicht zur Mitnahme des Belegs durch den Kunden besteht nicht.

Hinweis

Die Belegausgabepflicht wird vielerorts auf die leichte Schulter genommen. Zwar wird ein nicht ausgegebener Beleg nicht sanktioniert, allerdings wird das Finanzamt eine fehlende Belegausgabe als erstes Indiz für eine nicht ordnungsmäße Kassenführung deuten, so dass das Risiko umfangreicher Prüfungen und möglicher Steuernachzahlungen durch Hinzuschätzungen steigt. Als Unternehmer müssen Sie dafür Sorge tragen, dass der Kunde einen analogen oder digitalen Beleg mitnehmen kann. Die Belegerstellung sollte daher als normaler Betriebsablauf angesehen werden. Eine elektronische Bereitstellung des Belegs bedarf der Zustimmung des Kunden. Die Zustimmung ist formfrei und kann auch stillschweigend erfolgen.

Kassen können mangels zertifizierter TSE keine Angaben wie zum Beispiel Prüfwert oder Signaturzähler auf dem Beleg drucken (siehe Kassenrichtlinie, Punkt 3.1). Die Belegausgabepflicht gilt dennoch für alle Nutzer einer Registrierkasse unabhängig davon, ob bereits eine zertifizierte TSE vorhanden ist. Für Unternehmen mit einer offenen Ladenkasse gilt die Belegausgabepflicht nicht.

Hinweis

Aus Gründen der Zumutbarkeit und Praktikabilität kann in bestimmten Fällen ein Antrag auf Befreiung von der Belegausgabepflicht gestellt werden. Wenn Sie diesbezüglich noch Fragen haben oder erwägen, einen Antrag auf Befreiung zu stellen, wenden Sie sich gerne an uns.

Einheitliche digitale Schnittstelle

Die Einrichtung der einheitlichen digitalen Schnittstelle hatte grundsätzlich zum 01.01.2020 zu erfolgen, jedoch wurde dies durch das BMF auch bis zur Implementierung der TSE verschoben. Denn erst dann können alle Räder der Manipulationsunterdrückung ineinander greifen: das elektronische Aufzeichnungssystem, abgesichert mit einer TSE, die über Sicherheitsmodul, Speichermedium und die einheitliche digitale Schnittstelle mit einheitlichem Datenformat (DSFinV-K) für den Datenexport verfügt. Spätestens zum 30.09.2020 ist die DSFinV-K einzurichten (vgl. auch Punkt 3.3).

Die Übergangsregelung

Elektronische Kassensysteme, die

· im Zeitraum vom 26.11.2010 bis zum 31.12.2019 angeschafft wurden und

- die grundlegende Kassenrichtlinie erfüllen,

· nicht aber die Möglichkeit zur Aufrüstung mit einer zertifizierten TSE haben,

dürfen nur noch bis zum 31.12.2022 verwendet werden.

Ab dem 01.01.2023 ist dann in jedem Fall eine neue, den technischen Voraussetzungen des Kassengesetzes (vgl. Punkt 3.2.2) entsprechende Kasse einzusetzen.

Hinweis

Seit dem 01.01.2020 ist es verboten, elektronische Aufzeichnungssysteme gewerblich in den Verkauf zu bringen, die nicht mit einer TSE aufgerüstet werden können. Sie selbst dürfen Ihre alte derartige Kasse dann nicht (mehr) verkaufen. Unser Tipp: Bewahren Sie stattdessen Ihre alte Kasse für einen eventuellen Datenzugriff bei einer Betriebsprüfung am besten weiterhin auf.

Corona-Steuerhilfegesetz: Senkung der Umsatzsteuer

Zur Minimierung der Folgen der Corona-Pandemie hat die Bundesregierung im ersten Schritt beschlossen, dieUmsatzsteuer in der Gastronomie im Zeitraum vom01.07.2020 bis zum 30.06.2021 zu senken. Der Umsatzsteuersatz wird für in diesem Zeitraum erbrachte Restaurant- und Verpflegungsdienstleistungen (mit Ausnahme der Abgabe von Getränken) von 19 % auf 7 % abgesenkt. Darunter fallen typische Speisen im Restaurant, Café oder aber das Frühstücksangebot im Hotel. Ausgenommen sind Getränke. Im zweiten Schritt wurde zusätzlich eine generelle Senkung der Umsatzsteuersätze für den Zeitraum vom 01.07.2020 bis 31.12.2020 beschlossen. In diesem Zeitraum wird zusätzlich der Umsatzsteuersatz von 19 % auf 16 % bzw. von 7 % auf 5 % reduziert. Hier ist für Sie als Unternehmer zu beachten, dass das elektronische Aufzeichnungssystem für die Kassenvorgänge entsprechend programmiert werden muss, sofern es das Kassensystem zulässt. Sofern die DSFinV-K bereits installiert wurde, ist diese anzupassen. Dies wird grundsätzlich durch den Kassenaufsteller erfolgen müssen – sichern Sie sich am besten sofort einen Termin bei Ihrem Kassenaufsteller! Erfolgt keine Neuprogrammierung, können sich zwei Probleme ergeben:

Beispiel 1

Der Unternehmer lässt die Umsatzsteuersätze unverändert bestehen:

Ein Steak wird am 03.07.2020 im Restaurant für 24,99 € verzehrt. Der Kunde konsumiert dazu ein Glas Primitivo für 7,50 €. Er bekommt einen Kassenbon über 32,49 € und einem Umsatzsteuerausweis von 19 % = 5,18 € Umsatzsteuer. Richtig wäre hier ein separater Ausweis der Steuersätze 5 % für das Steak und 16 % für den Rotwein. Der zu viel ausgewiesene Betrag von 2,96 € Umsatzsteuer stellt eine zu Unrecht ausgewiesene Steuer dar. Diese ist nach § 14c UStG an das Finanzamt abzuführen.

Beispiel 2

Der Unternehmer benutzt für einen Artikel, der unterschiedlich verwendet wird, dieselbe Artikelnummer in der Kasse:

Am 27.06.2021 verkauft ein Restaurant 100 Sushi-Gerichte im Haus. Da bereits eine PLU (= eine Identifikationsnummer für Produkte) für Sushi-Gerichte außer Haus besteht, wird diese auch für die Abwicklung der Verkäufe im Haus verwendet, denn beide Artikel (Imhausverkauf/Außerhausverkauf) haben denselben Preis und zwischen dem 01.01.2021 und dem 30.06.2021 denselben Umsatzsteuersatz von 7 %. Im Jahr 2023 erfolgt eine Betriebsprüfung. Der Betriebsprüfer verprobt die Außerhausverkäufe anhand der eingekauften Verpackungen. Der Kasse entnimmt er, dass zwar Außerhausverkäufe (100) stattgefunden haben, allerdings keine Verpackungen hierfür eingekauft wurden. Dies nimmt der Betriebsprüfer als Anlass, die Ordnungsmäßigkeit der Buchführung zu versagen, da die eingekauften Verpackungen nicht zu den im Kassensystem verbuchten Außerhauslieferungen passen. Die originären Geschäftsvorgänge lassen sich durch Analyse der digitalen Kassendaten nicht mehr reproduzieren.

Um spätere Schätzungen oder unnötige Kosten zu vermeiden, achten Sie darauf, die zutreffende Programmierung vornehmen zu lassen! Je nach eingesetztem Kassensystem ist auch ein Softwareupdate mit den passenden Umsatzsteuersätzen möglich. Hinweise zur Neuprogrammierung oder einem möglichen Softwareupdate finden Sie im Handbuch Ihrer Kasse. Sie können sich auch an Ihren Kassenaufsteller wenden.

Aufgrund der Maßnahmen der Bundesregierung gelten zu verschiedenen Zeitpunkten unterschiedliche Umsatzsteuersätze. Der folgenden Tabelle können Sie entnehmen, wann welcher Steuersatz in der Gastronomie gilt:

Übersicht der geltenden Umsatzsteuersätze

01.07.2020 bis 31.12.2020

Verzehr vor Ort: 5 %

Getränke: 16 %

Verzehr Außerhaus: 5 %

01.01.2021 bis 30.06.2021

Verzehr vor Ort: 7 %

Getränke: 19 %

Verzehr Außerhaus: 7 %

Ab dem 01.07.2021

Verzehr vor Ort: 19 %

Getränke: 19 %

Verzehr Außerhaus: 7 %

Anwendungsbereich

Die zuvor ausgeführten Regelungen und Fristen gelten für alle elektronischen Aufzeichnungssysteme. Als solche gelten computergestützte Kassensysteme und elektronische Registrierkassen .

Hinweis

Ausdrücklich nicht erfasst sind laut KassenSichV Waren- und Dienstleistungsautomaten, Geld- und Fahrscheinautomaten, Fahrscheindrucker, elektronische Buchhaltungsprogramme, Taxameter, Wegstreckenzähler sowie Geld- und Warenspielgeräte. Für Taxameter und Geldspielgeräte gibt es aktuell Überlegungen, diese ab 2023 mit einer TSE aufrüsten zu lassen. Insoweit wird es zu einer Änderung des § 1 KassenSichV kommen.

Vo rsich t:

Nutzen Sie ein in der Warenwirtschaft integriertes Kassenprogramm, leben die Pflichten zur Belegausgabe, Meldepflicht und Einsatz einer TSE wieder auf!

Nichtbeanstandungsregelung

Bund und Länderfinanzverwaltungen haben eine „Nichtaufgriffsregelung“ hinsichtlich der Implementierung einer TSE bei elektronischen Kassensystemen bis zum 30.09.2020 beschlossen. Hierbei handelt es sich also um eine Nichtbeanstandungsregelung. Damit wird dem Umstand Rechnung getragen, dass eine flächendeckende Ausstattung der Kassen nicht mehr fristgerecht möglich ist. Allerdings betrifft dies nur die Nachrüstung. Aufgrund der Corona-Pandemie und deren Folgen gibt es zwar Forderungen nach einer Verlängerung dieser Nichtbeanstandungsregelung über den 30.09.2020 hinaus, doch laut BMF ist keine Verlängerung geplant.

Hinweis

Das BMF hat in einem Schreiben (BMF-Schreiben vom 18.08.2020, IV A 4 -S 0319/20/10002 :003) noch einmal explizit darauf hingewiesen, dass die Nichtbeanstandungsregelung weiterhin nur bis zum 30.09.2020 angewendet werden darf. Abweichende Erlasse bedürfen der Abstimmung zwischen dem BMF und den obersten Finanzbehörden der einzelnen Länder.

Zuvor hatten die meisten Bundesländer eigene Maßnahmen ergriffen und die Anwendung der Nichtbeanstandsregelung bis zum 31.03.2021 verlängert. Diese verlängerte Nichtbeanstandungsregelung soll gelten, wenn

· Sie nachweislich (je nach Bundesland bis zum 31.08.2020 oder 30.09.2020) die TSE bei einem Kassenfachhändler oder -hersteller verbindlich bestellt bzw. in Auftrag gegeben haben oder

· die erforderliche cloud-basierte TSE für Ihr Kassensystem nachweislich noch nicht auf dem Markt verfügbar ist.

Laut BMF können Steuerpflichtige jedoch lediglich in Ausnamefällen von der Pflicht zum Einsatz einer TSE befreit werden und dies auch nur auf Antrag. Dieser Antrag muss gut begründet sein und den vorliegenden Härtefall entsprechend belegen. Nach Auskunft des BMF reichen die entstehenden Kosten für die Aufrüstung allein nicht aus, um einen Härtefall zu begründen. Gerne prüfen wir für Sie, ob sich ein Befreiungsantrag in Ihrem Fall lohnen könnte.

Checkliste für die sichere Kasse

|

Ja |

Nein |

|

|

Erfüllt die Kasse aktuell die Voraussetzungen der Kassenrichtlinie 2010? (Geschäftsvorfälle [Journal-, Auswertungs-, Programmier- und Stammdatenänderungsdaten] werden einzeln, vollständig, richtig, zeitgerecht und geordnet aufgezeichnet und über mindestens zehn Jahre archiviert?) |

||

|

Besteht für die TSE eine gültige Zertifizierung durch das Bundesamt für Sicherheit in der Informationstechnik? |

||

|

Besteht ein Nachweis, dass der Schlüssel für die Prüfwertberechnung und -verifikation nur im Sicherheitsmodul vorhanden ist? |

||

|

Hat das elektronische Aufzeichnungssystem eine Seriennummer? |

||

|

Erfolgt die Protokollierung der digitalen Grundaufzeichnungen mit eindeutiger, fortlaufender Transaktionsnummer mit Uhrzeit von Beginn und Ende, Art des Vorgangs nebst Zahlart, gegebenenfalls Zeitpunkt des Abbruchs, Prüfwert, Signaturzähler und Seriennummer des elektronischen Aufzeichnungssystems und des Sicherheitsmoduls? |

||

|

Erfolgt die Speicherung der Grundaufzeichnungen fortlaufend, verkettet, vollständig, unverändert und manipulationssicher? Hinweis: Erfolgt die Speicherung ausgelagert aus dem elektronischen Aufzeichnungssystem, so ist dafür Sorge zu tragen, dass die Verkettung erhalten bleibt! |

||

|

Gibt es eine einheitliche digitale Schnittstelle (DSFinV-K) mit einer Datensatzbeschreibung? |

||

|

Tragen die ausgegebenen Belege folgende Pflichtangaben? · Vollständiger Name und Anschrift des leistenden Unternehmens · Datum der Belegausstellung und Uhrzeit von Vorgangsbeginn und -ende bzw. gegebenenfalls Vorgangsabbruch · Menge und Art der gelieferten Gegenstände oder Umfang der sonstigen (Dienst-)Leistung

· Entgelt und den darauf entfallenden Steuerbetrag für die Lieferung/sonstige Leistung sowie den Steuersatz oder, sofern eine Steuerbefreiung greift, einen Hinweis darauf · Seriennummer des elektronischen Aufzeichnungssystems und des Sicherheitsmoduls

|

||

|

Ist der Beleg lesbar ohne maschinelle Unterstützung? |

||

|

Wird der Beleg in Papierform oder (bei Zustimmung des

Belegempfängers) elektronisch in einem standardisierten

Datenformat

|

||

|

Weitere wichtige Punkte: |

Ja |

Nein |

|

Inbetriebnahme des Aufzeichnungssystems: Mitteilung an das Finanzamt innerhalb eines Monats nach Anschaffung erfolgt? |

||

|

Außerbetriebnahme des Aufzeichnungssystems: Deaktivierung oder Löschung des Schlüsselpaars in der TSE erfolgt? |

||

|

Außerbetriebnahme des Aufzeichnungssystems: Mitteilung an das Finanzamt innerhalb eines Monats nach Außerbetriebnahme erfolgt? |

||

|

Bei Systemausfall von TSE oder elektronischem Aufzeichnungssystem: Dokumentation und Fertigung händischer Aufzeichnungen? |

||

|

Erstellung einer Verfahrensdokumentation? |

||

|

Rufnummer der 24-Stunden-Hotline des Kassenaufstellers bekannt? |

Kassenführung bei einer „offenen Ladenkasse“

Inhalt

Als „offene Ladenkasse“ gilt zum einen eine summarische, retrograde Ermittlung der Tageseinnahmen. Hierbei ist stets vom gezählten Kassenendbestand des jeweiligen Geschäftstages auszugehen. Von diesem Kassenendbestand werden der Kassenendbestand bei Geschäftsschluss des Vortages sowie die durch Eigenbeleg zu belegenden Bareinlagen abgezogen. Ausgaben und durch Eigenbeleg nachzuweisende Barentnahmen sind hinzuzurechnen. Als offene Ladenkasse werden zum anderen auch manuelle Einzelaufzeichnungen ohne Einsatz technischer Hilfsmittel bezeichnet.

Funktionsweise

Eine offene Ladenkasse ist eine Barkasse, die ohne jegliche technische Unterstützung geführt wird. Der Unternehmer nutzt dabei als Behältnisse für das Bargeld z. B.

- Schubladen in der Ladentheke,

- herkömmliche Geldkassetten,

- Zigarrenkisten oder

- sonstige Aufbewahrungsutensilien wie Kartons und Schachteln.

Steuertipp: Buchführung: Kein Zählprotokoll für eine offene Ladenkasse

Aufzeichnungs- und Aufbewahrungspflichten

Bei der sog. "offenen Ladenkasse" sind die Anforderungen an eine ordnungsgemäße Kassenführung - im Gegensatz zur Kassenführung mit Hilfe einer Registrierkasse/PC-Kasse - mit hohem Aufwand verbunden. Auch hier ist prinzipiell die Aufzeichnung eines jeden einzelnen Handelsgeschäftes mit ausreichender Bezeichnung des Geschäftsvorfalls erforderlich. Zu erfassen sind:

- Inhalt des Geschäfts

- Name, Firma und Adresse der Vertragspartnerin/des Vertragspartners

Die Buchführung muss einem sachverständigen Dritten innerhalb einer angemessenen Zeit einen Überblick über die Geschäftsvorfälle und die Unternehmenslage vermitteln. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und in ihrer Abwicklung verfolgen lassen. Daraus ergibt sich, dass der Kaufmann grundsätzlich jedes Handelsgeschäft einzeln aufzuzeichnen hat, das gilt auch bei Bargeschäften.

Erleichterungen gelten nur, wenn diese Einzelaufzeichnungspflicht aufgrund der Art oder aufgrund des Umfangs der Geschäftstätigkeit für den buchführungspflichtigen Kaufmann unzumutbar ist. Zeichnet der Kaufmann aber etwa mittels eines Warenwirtschaftssystems seine Einzelumsätze tatsächlich auf, kann er sich nicht mehr auf die Unzumutbarkeit der Einzelaufzeichnungspflicht auch bei Bargeschäften berufen.

Mit einem aktuellen BMF-Schreiben zu Änderungen des Anwendungserlasses zur

Abgabenordnung (AEAO) wurde eine Vereinfachungsregelung eingeführt, wonach

beim Vorliegen der Voraussetzungen für die Inanspruchnahme der Ausnahme von

der Einzelaufzeichnungspflicht bei der Verwendung einer offenen Ladenkasse

die Zumutbarkeit nicht mehr gesondert geprüft werden muss. Bislang mussten

Steuerpflichtige die Unzumutbarkeit der Einzelaufzeichnungspflicht

nachweisen, was in der Praxis nur selten gelang.

Die Ausnahmeregelung von der Einzelaufzeichnungspflicht greift, wenn nach

der typisierenden Art des Geschäftsbetriebs alltäglich Waren an eine

Vielzahl von namentlich nicht bekannten Personen gegen Barzahlung verkauft

werden und die Identität der Käufer für die Geschäftsvorfälle regelmäßig

nicht von Bedeutung ist. Dabei darf kein elektronisches Aufzeichnungssystem

genutzt werden.

Auf Dienstleistungen kann die Ausnahme von der Einzelaufzeichnungspflicht

ebenfalls angewendet werden, wenn die Dienstleistungen an eine Vielzahl von

namentlich nicht bekannten Personen erbracht werden. Der Geschäftsbetrieb

muss auf eine Vielzahl von Kundenkontakten ausgerichtet sein. Der

Kundenkontakt des Dienstleisters und seiner Angestellten muss sich im

Wesentlichen auf die Bestellung und den kurzen Bezahlvorgang beschränken. Es

darf auch hier kein elektronisches Aufzeichnungssystem genutzt werden. Und

es dürfen tatsächlich auch keine Einzelaufzeichnungen geführt werden.

Liegen diese Voraussetzungen für die Ausnahme von der

Einzelaufzeichnungspflicht vor, muss die Unzumutbarkeit nicht mehr gesondert

nachgewiesen werden. Steuerpflichtige, für die aus den vorgenannten Gründen

keine Einzelaufzeichnungspflicht besteht, müssen die Bareinnahmen und

Barausgaben mittels eines retrograd aufgebauten Kassenberichts aufzeichnen.

Dabei ist stets vom gezählten Bargeldbestand des jeweiligen Geschäftstags

auszugehen.

Diese Vereinfachungsregelung ist eine gute Nachricht für viele

Steuerpflichtige, die eine offene Ladenkasse nutzen. Sie müssen nun nicht

mehr die Unzumutbarkeit der Einzelaufzeichnungspflicht nachweisen, was in

der Praxis oft schwierig war.

Die Pflicht zur Einzelaufzeichnung muss nur dann nicht erfüllt werden, soweit Sie nachweislich Waren von geringem Wert an eine unbestimmte Vielzahl nicht bekannter und auch nicht feststellbarer Personen verkaufen. In diesem Fall müssen die Bareinnahmen anhand eines sog. Kassenberichts nachgewiesen werden, in dem sie täglich mit dem Anfangs- und Endbestand der Kasse abgestimmt werden.

Für die Anfertigung eines Kassenberichts ist der gesamte geschäftliche Bargeldendbestand einschließlich Hartgeld - unabhängig vom Aufbewahrungsort des Geldes (z. B. Tresorgeld, Handkassen der Kellner, Wechselgeld, Portokasse etc.) - täglich zu zählen. Der Kassenendbestand ist sodann rechnerisch um die Entnahmen und Ausgaben zu erhöhen und um die Einlagen und den Kassenanfangsbestand zu mindern, sodass sich die Tageseinnahme ergibt. Die Entnahmen, Einlagen (einschl. Herkunftsnachweis) und Ausgaben sind durch Belege nachzuweisen. Darüber hinaus sollten Sie die Ermittlung des Geldbestandes am Ende des Tages durch ein sog. Zählprotokoll nachweisen. Rundungen oder Schätzungen sind unzulässig.

Nach § 146 Abs. 1 Satz 2 AO sollen die Kasseneinnahmen und Kassenausgaben täglich festgehalten werden. Erzielen Unternehmer ihre Erlöse zum überwiegenden Teil aus Bargeschäften, ist das Wort „sollen“ nach Auffassung der Finanzverwaltung als „muss“ zu verstehen.

Zur rechnerischen Ermittlung der Tageseinnahmen (= Tageslosung) dienen täglich zu erstellende Kassenberichte. Sie dokumentieren den tatsächlich ausgezählten Kassenbestand bei Geschäftsschluss auf den Cent genau. Hiervon werden zur Ermittlung der Tagesbareinnahmen der Kassenanfangsbestand (= tatsächlich ausgezählter Kassenbestand bei Geschäftsschluss des Vortages) und die Bareinlagen abgezogen und die im Laufe des Tages getätigten Barausgaben und Barentnahmen hinzugerechnet.

Sowohl die Barausgaben als auch die Bareinlagen sowie die Barentnahmen sind durch gesonderte Belege nachzuweisen. Werden als Anlage zum Kassenbericht jedoch keine (Eigen-)Belege wie z. B. Quittungen oder andere Dokumente über Privatentnahmen und Privateinlagen beigefügt, handelt es sich nicht um einen rein formellen Mangel, sondern um einen schwer wiegenden Mangel in der Kassenführung. In diesen Fällen droht im Rahmen einer steuerlichen Betriebsprüfung eine Hinzuschätzung.

Zusätzlich sollte der Unternehmer – ohne dass dies nach dem HGB oder der AO gesetzlich gefordert wird – ein Zählprotokoll erstellen. Dieses dient als weiterer Nachweis gegenüber dem Finanzamt, dass der Kassenbestand tatsächlich täglich durch eine materielle Bestandsaufnahme aufgenommen wird. In seinem Urteil vom 25. 3. 2015 [1] weist der BFH daraufhin, dass das Fehlen täglicher Protokolle über das Auszählen der offenen Ladenkasse einen gravierenden formellen Mangel darstellt, der schon für sich genommen zu einer Hinzuschätzung berechtigt.

Musterzählprotokoll:

Zählprotokoll Datum:

als Anlage zum Kassenbericht Nr.

| | | |

| 500,00 € |

|

|

| 200,00 € |

|

|

| 100,00 € |

|

|

| 50,00 € |

|

|

| 20,00 € |

|

|

| 10,00 € |

|

|

| 5,00 € |

|

|

| Summe I: |

|

|

| | | |

| 2,00 € |

|

|

| 1,00 € |

|

|

| 0,50 € |

|

|

| 0,20 € |

|

|

| 0,10 € |

|

|

| 0,05 € |

|

|

| 0,02 € |

|

|

| 0,01 € |

|

|

| Summe II: |

|

|

| Gesamtsumme: |

|

|

Unterschrift

Das Zählprotokoll sollte von der Person oder den Personen unterschrieben werden, die auch das Geld gezählt haben. Bei einer offenen Ladenkasse ist es ausreichend, wenn eine summarische Ermittlung der täglichen Kasseneinnahmen aus dem ausgezählten Kassenbestand erfolgt (retrograde Methode).

Kassenbuch oder Kassenbericht

Unterhält der Unternehmer eine offene Ladenkasse, muss er somit grundsätzlich täglich zum Geschäftsschluss den Inhalt der Kasse exakt zählen. Dies umfasst sowohl Geldscheine als auch Münzgeld, d. h. auch 1-, 2- und 5-Cent Münzen sowie der Wechselgeldbestand müssen gezählt werden. Diesen Bestand muss er schriftlich in einem retrograd aufgebauten Kassenbericht (fortlaufend nummeriert) festhalten. Diese aneinander gereihten Kassenberichte stellen dann auch das Kassenbuch dar. Abschnitt VII. enthält hierzu einen Musterbericht und ein Beispiel.

Hinweis: Kassenberichte sind nicht notwendigerweise auch dann zu erstellen, wenn ein computerunterstütztes Kassenbuch geführt wird, bei dem laufend die Kassenbestände festgehalten und ausgewiesen werden, sofern die Daten nicht nachträglich ohne erkennbaren (Storno-) Vermerk abgeändert werden können und jeder einzelne Umsatz (Einnahmen und Ausgaben) einzeln, chronologisch und untereinander festgehalten wird bzw. - bei lediglich Übernahme der Tageslosung - Uraufzeichnungen (z.B. Kassenstreifen, Kassenzettel u.ä.) vorhanden sind.

Der für die tägliche Bestandsaufnahme notwendige Kassenbericht kann auch nicht durch ein Kassenbuch ersetzt werden, wenn in einer gesonderten Spalte Bestände ausgewiesen werden, weil das Kassenbuch nicht die rechnerische Ermittlung der Tageseinnahmen dokumentiert, sondern lediglich die rechnerische Entwicklung der Kassenbestände.

Der Kassenbericht muss auf der Grundlage eines tatsächlichen Auszählens der Bareinnahmen erstellt werden. Das Erstellen des Kassenberichts erfordert also das Zählen des Bargeldendbestands. Es ist jedoch nicht erforderlich, die genaue Stückzahl der vorhandenen Geldscheine und Münzen aufzulisten. Bei einer Kassenbuchführung mit Kassenbericht ist es erforderlich, dass der Kassenstand täglich nach Geschäftsschluss ausgezählt und nicht nur rechnerisch fortgeschrieben wird. Das heißt, es reicht aus, wenn der Kassenbericht auf der Grundlage eines tatsächlichen Auszählens erstellt worden ist.

Die Bargeldeinnahmen sind täglich wie folgt zu ermitteln:

Kassenbestand am Ende des Tages

– Kassenbestand am Anfang des Tages

– private Einzahlungen in die Kasse (z. B. Wechselgeld)

+ private Entnahmen aus der Kasse

+ aus der Kasse bezahlte Betriebsausgaben

------------------------------------------

= Bruttoeinnahmen des laufenden Tages

Wenn keine täglichen Kassenberichte auf der Grundlage eines tatsächlichen Auszählens der Bareinnahmen erstellt wurden, liegt keine ordnungsmäßige Buchführung vor. Der Kassenbericht muss im Fall einer offenen Ladenkasse so beschaffen sein, dass es einem Buchsachverständigen zumindest am Beginn und am Ende jedes Geschäftstages (bei Einzelaufzeichnung der Bareinnahmen auch jederzeit im Laufe des Geschäftstages) möglich ist, den durch Kassensturz festgestellten Ist-Bestand anhand der Kassenaufzeichnungen zu überprüfen. Ermöglichen die Kassenaufzeichnungen einen solchen Vergleich des Soll-Bestands laut Aufzeichnungen mit dem Ist-Bestand der Kasse nicht, fehlt es jedenfalls insoweit an der formellen Ordnungsmäßigkeit der Buchführung. Also auch bei einer offenen Ladenkasse kann die Plausibilität der Aufzeichnungen durch die Sammlung von Kassenzetteln erhöht werden.

Verwendet der Steuerpflichtige Kassenberichte zur Dokumentation seiner Einnahmen, dann müssen diese Kassenberichte auch ordnungsgemäß sein. Bei widersprüchlichen Eintragungen in den Kassenberichten fehlt es an der von der Rechtsprechung geforderten nachvollziehbaren und überprüfbaren Dokumentation der Einnahmeermittlung. Dann ist das Finanzamt zur Schätzung befugt, wenn diese wiederholt korrigiert und in sich widersprüchlich sind.

Verwendet der Unternehmer einen progressiv aufgebauten Kassenbericht wie den nachfolgend dargestellten, liegt ein formeller Mangel in der Buchführung vor, der allein aber nicht zu einer Verwerfung der Buchführung und einer Hinzuschätzung führen kann:

| Kassenbericht vom: ___________ | Nr.: | ||

| Kassenbestand am Ende des Vortages: |

| ||

| zzgl. Einnahmen am heutigen Tage

|

| ||

| Summe: | |||

| abzüglich Ausgaben am heutigen Tage

|

| ||

| Bestand bei Geschäftsschluss: | |||

| Unterschrift | _________ | ||

Muster-Kassenbericht

| Kassenbericht | Datum: | Nr. | |||

| Kassenbestand bei Geschäftsschluss | Buch- | ||||

| Ausgaben im Laufe des Tages | Vorsteuer | Netto- | |||

| % | Betrag | Betrag | |||

| 1. Wareneinkäufe und Waren- | |||||

| 2. Geschäftsausgaben | |||||

| 3. Privatentnahmen | |||||

| 4. Sonstige Ausgaben | |||||

| Summe | |||||

| abzüglich Kassenbestand des Vortages | |||||

| = Kasseneingang | |||||

| abzüglich sonstige Einnahmen | |||||

| abzüglich Privateinlagen | |||||

| = Bareinnahmen (Tageslosung) | |||||

| | |||||

Retrograd aufgebauter Kassenbericht

Beispiel:

| Kassenbericht | Datum: | 04.12.2015 | Nr. | 156 | |

| Kassenbestand bei Geschäftsschluss (lt. Zählprotokoll) | | Buch- | |||

| Ausgaben im Laufe des Tages | Vorsteuer | Netto- | |||

| % | Betrag | Betrag | |||

| 1. Wareneinkäufe und Waren- | | | | ||

| 2. Geschäftsausgaben | |||||

| 3. Privatentnahmen | 400,00 € | ||||

| 4. Sonstige Ausgaben | |||||

| 87,26 € | 859,26 € | 946,52 € | |||

| Summe | 3.131,82 € | ||||

| abzüglich Kassenbestand des Vortages | | ||||

| = Kasseneingang | | ||||

| abzüglich sonstige Einnahmen | |||||

| abzüglich Privateinlagen | 150,00 € | 150,00 € | |||

| = Bareinnahmen (Tageslosung) | | ||||

Gegenprobe

Kasse zu Beginn des 04.12.2015 1.352,14 €

+ Einlage Barmittel von Bank 150,00 €

./. Ausgaben 546,52 €

+ Einnahmen 1.629,68 €

./. Privatentnahme 400,00 €

rechnerischer Istbestand 2.185,30 €

tatsächlicher Istbestand 2.185,30 €

Differenz 0,00 €

1 BFH, Urteil vom 25. 3. 2015 - X R 20/13, BFHE S. 249, 390.

Bei den progressiv aufgebauten Kassenberichten besteht die Gefahr, dass die bereits um die Ausgaben gekürzten Einnahmen eingetragen werden und somit die Bareinnahmen (= Tageslosung) unzutreffend dargestellt werden. Der Kassenbestand bei Geschäftsschluss stellt sich als rechnerisches Ergebnis und nicht als ausgezählter Bestand dar.

Zeitnähe der Aufzeichnungen und Kassensturzfähigkeit

Die retrograd aufgebauten Kassenberichte sind vom Unternehmer täglich zu führen. Sie dürfen keinesfalls am Ende der Woche oder des Monats z. B. von den Mitarbeitern des Steuerberaters im Rahmen der Buchführungsarbeiten erstellt werden.

Nach der ständigen Rechtsprechung des BFH müssen diese Kassenaufzeichnungen so beschaffen sein, dass ein jederzeitiger Kassensturz möglich ist. Ein sachverständiger Dritter wie die Prüferinnen und Prüfer der Finanzverwaltung muss jederzeit in der Lage sein, den Sollbestand laut den Aufzeichnungen – also nach den Kassenberichten – mit dem Istbestand der Geschäftskasse zu vergleichen.

Ausnahmsweise können Eintragungen im Kassenbericht noch am nächsten Geschäftstag vorgenommen werden, wenn zwingende geschäftliche Gründe einer Buchung am gleichen Tage entgegenstehen und aus den Buchungsunterlagen, z. B. Zwischenaufzeichnungen, sicher entnommen werden kann, wie sich der sollmäßige Kassenbestand seit dem Beginn des vorangegangenen Geschäftstages entwickelt hat.

Auf MS-Excel basierende Kassenberichte

In der Praxis werden Aufzeichnungen zu offenen Ladenkassen, also die Kassenberichte oder das Kassenbuch, vielfach mit Hilfe von Tabellenkalkulationsprogrammen wie MS-Excel erstellt. Solche Kassenberichte entsprechen nach Ansicht der Finanzverwaltung nicht den Grundsätzen ordnungsgemäßer Kassenführung. Der Grund: Es kann keine Festschreibung der Daten erfolgen, d. h. die Inhalte dieser Kassenbücher können jederzeit geändert werden, ohne dass diese Änderungen im Einzelnen nachvollzogen werden können.

Beispiel: Der Unternehmer führt sein Kassenbuch mit Hilfe des Tabellenkalkulationsprogramms „Excel“ der Firma MICROSOFT. Durch Anzeigen des Änderungsdatums der Datei (s.u.) über „Ansicht“/„Details“ lässt sich feststellen, wann die Datei das letzte Mal geändert wurde. Im Beispiel wurde das Excel-Arbeitsblatt „Kasse_Januar_2014“ am 19.06.2014 geändert. Welche Änderungen aber im Detail vorgenommen wurden, lässt sich nachträglich nicht mehr feststellen, da keine Festschreibung der Daten erfolgen kann.

Tipp: Hier erfahren Sie, wie Sie mit Excel ein ordnungsgemäßes Kassenbuch führen können.

Auffällige Mängel in Kassenberichten

In der Praxis treten immer wieder Mängel in den Kassenberichten auf.

- Hohe rechnerische Kassenbestände zur Vermeidung von Kassenfehlbeträgen.

- Nutzung eines progressiven Kassenberichts (vgl. Abschnitt III), der einen formellen Mangel darstellt, und im Zusammenhang etwa mit Nachkalkulationen die Vermutung der sachlichen Richtigkeit der Gewinnermittlung nach § 158 AO in Zweifel ziehen kann.

- Einheitliches Schriftbild, weil die Kassenberichte nachträglich erstellt wurden.

- Glatte €-Beträge deuten darauf hin, dass der Kassenbestand bei Geschäftsschluss nicht durch Auszählung ermittelt wurde.

- Nicht zeitgerechte (= tägliche) Erstellung der Kassenberichte

- Entnahmen und Einlagen werden nur einmal, am Ende des Monats, im Kassenbericht eingetragen, und es liegen dafür keine Belege vor.

- Es werden erst gar keine Kassenberichte geführt.

- Fehlende Zählprotokolle.

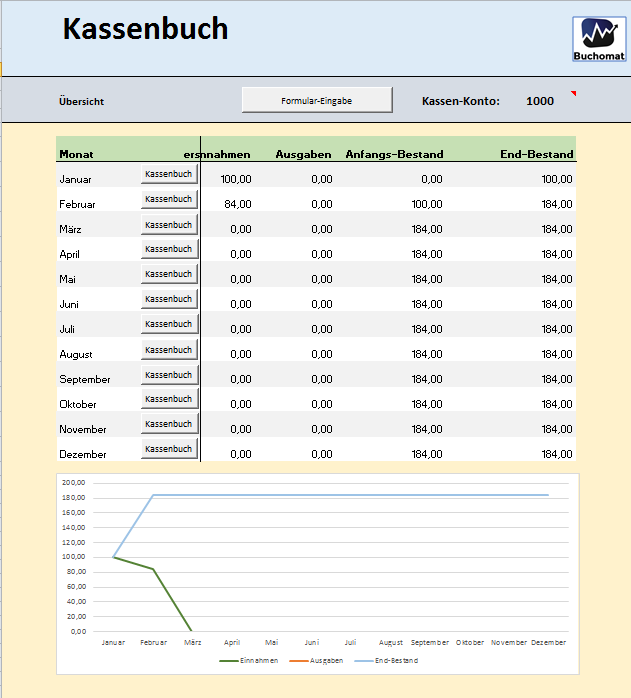

Download Kassenbuchvorlage mit Excel

Sie können gerne unsere kostenlosen Excel-Kassenbuchvorlagen sowie die Vorteile der kostenlosen online Buchhaltung nutzen.

Muster-Kassenbuchseite

| Kassenabrechnung | Firma Muster KG | von 01/01/14 | bis 31/01/14 | Seite 1 | ||

|---|---|---|---|---|---|---|

| Datum | Nr. | Vorgang | Einnahme | Ausgabe | Bestand | |

| Übertrag Kassenbestand | 100,00 | |||||

| 01.01.2014 | 1 | Blumen (Geschenk) | 10,00 | |||

| 10.01.2014 | 2 | Verkauf Musterware | 20,00 | |||

| 18.01.2014 | 3 | Geschäftsessen | 40,00 | |||

| 23.01.2014 | 4 | Kassenbuch | 5,00 | | gez. Muster | |

| Summe | 20,00 | |||||

| Ausgaben | 55,00 | |||||

| Kassenbestand | 65,00 | |||||

| Erstellt | Geprüft | Gebucht | ||||

| Muster | Meier | Schmidt | ||||

Kassenbuch mit Excel-Tabelle

Verwendung einer Excel-Tabelle führt nicht zwingend zu einem Mangel der Kassenführung

Mit Urteil vom 29. April 2021 (Az. 1 K 2214/17 E,G,U,F) hat der 1. Senat des Finanzgerichts Münster entschieden, dass die Erfassung von Bareinnahmen in einer Excel-Tabelle bei Verwendung einer elektronischen Registrierkasse keinen Kassenführungsmangeldarstellt, wenn ansonsten alle Belege in geordneter Form vorliegen.

Die Klägerin betrieb in den Streitjahren 2011 bis 2013 einen Irish Pub mit Getränke- und Speisenangebot. Sie ermittelte ihren Gewinn durch Bilanzierung und verwendete für die Erfassung der Bareinnahmen im Pub eine elektronische Registrierkasse. Die in den vollständig vorliegenden Z-Bons ausgewiesenen Einnahmen übertrug die Klägerin unter Ergänzung von Ausgaben und Bankeinzahlungen in eine Excel-Tabelle, mit der sie täglich den Soll- mit dem Ist-Bestand der Kasse abglich. Darüber hinausgehende Kassenberichte erstellte die Klägerin nicht.

Außerhalb des regulären Betriebs nahm die Klägerin auch an Sonderveranstaltungen teil, bei denen sie Erlöse aus dem Verkauf über Außentheken erzielte. Hierfür nutzte sie teilweise geliehene elektronische Registrierkassen, deren Einnahmen die Klägerin in der gleichen Form erfasste wie die Erlöse im Haus. Teilweise erfasste sie Bareinnahmen aber auch in offenen Ladenkassen, für die sie keine Kassenberichte führte. Die Einnahmen der Sonderveranstaltungen trug sie ebenfalls in die Excel-Tabelle ein.

Im Rahmen einer Betriebsprüfung beanstandete das Finanzamt – neben kleineren Mängeln, z. B. in Bezug auf die Verbuchung von Gutscheinen – insbesondere die Verwendung der Excel-Tabelle im Rahmen der Kassenführung. Wegen der jederzeitigen Änderbarkeit erfülle die Verwendung eines solchen Computerprogramms nicht die Anforderungen an eine ordnungsgemäße Buchführung. Auf Grundlage einer überschlägigen Getränkekalkulation nahm es zu den erklärten Umsätzen von jährlich gut 300.000 Euro Sicherheitszuschläge zum Umsatz und Gewinn zwischen 15.000 Euro und 29.000 Euro pro Jahr vor. Hiergegen wandte die Klägerin ein, dass ihre Buchführung ordnungsgemäß sei, da die Ursprungsaufzeichnungen (Z-Bons, Belege über EC-Kartenzahlungen und Ausgaben) unabänderlich seien.

Der 1. Senat des Finanzgerichts Münster hat der Klage überwiegend stattgegeben. Die Buchführung der Klägerin sei nur insoweit formell ordnungswidrig, als sie im Rahmen der Sonderveranstaltungen offene Ladenkassen ohne Führung täglicher Kassenberichte eingesetzt und die Gutscheine nicht ordnungsgemäß verbucht habe. Ein täglicher Kassenbericht, der auf der Grundlage eines Auszählens der Bareinnahmen erstellt wird, sei nur im Rahmen einer offenen Ladenkasse erforderlich. Soweit die Klägerin ihre Bareinnahmen in einer elektronischen Registrierkasse erfasst habe, seien die Kassenaufzeichnungen dagegen ordnungsgemäß. Hierfür genüge eine geordnete Ablage der Belege. Der tägliche Abgleich von Soll- und Ist-Bestand durch Nutzung einer Excel-Tabelle sei unschädlich, da ein derartiger Kassensturz nach den gesetzlichen Vorgaben nicht erforderlich sei. Da die einzelnen Mängel für jede verwendete Kasse gesondert zu beurteilen seien, wirke sich die mangelhafte Führung der offenen Ladenkasse nicht auf die Verwendung der elektronischen Registrierkassen aus.

Angesichts der nicht ordnungsgemäßen Kassenführung hinsichtlich der offenen Ladenkassen bei den Sonderveranstaltungen und der Gutscheine hat der Senat einen Sicherheitszuschlag i. H. v. 2.000 Euro pro Streitjahr als plausibel und wirtschaftlich realistisch erachtet. Die überschlägige Getränkekalkulation des Finanzamts könne nicht herangezogen werden, da es wegen der fehlenden Trennung der Getränkeeinkäufe andererseits nicht möglich sei, die Sonderveranstaltungen isoliert zu kalkulieren.

Quelle: FG Münster, Mitteilung vom 15.06.2021 zum Urteil 1 K 2214/17 vom 29.04.2021

Für Kassenbücher hat das Hamburger Finanzgericht festgestellt, dass die Aufzeichnungen unveränderlich sein müssen und dass es möglich sein muss, spätere Änderungen nachzuverfolgen. Ein Kassenbuch als veränderbare Excel-Tabelle ist daher unzulässig. Denn Änderungen in IT-Systemen müssen vom Programm erfasst und dokumentiert werden. Somit garantieren in Excel-Listen geführten Aufzeichnungen nicht die korrekte Aufzeichnung aller Bargeldtransaktionen. Die Aufzeichnungen können in Excel jederzeit geändert werden, ohne dass die Änderungen dokumentiert werden. (FG Hamburg, Urteil vom 17.09.2015 - 2 K 253/14).

Tipp: Excel-Kassenbücher können Sie verwenden, wenn die Datei z.B. im PDF/A-Format regelmäßig gespeichert wird und dann nicht mehr geändert werden kann. Denkbar wäre auch eine tägliche Speicherung in einem Dokumenten-Management-System, welches Änderungen dokumentiert oder die Daten auf eine CD brennen. Sie sollten die Datei auf jeden Fall auch im Ursprungsformat aufbewahren.

Extra-Tipp: Empfehlenswert ist das Kassenbuch durch einen Kassenbericht (Zählprotokoll) zu ergänzen.

Alle Informationen und Angaben haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.

Aktuelles + weitere Infos

Einzelaufzeichnungspflicht

Das Urteil des Finanzgerichts Hamburg (Az.: 2 V 216/17) unterstreicht die Wichtigkeit einer korrekten und sorgfältigen Kassenführung, insbesondere im Hinblick auf die Einzelaufzeichnungspflicht. Hier sind die wesentlichen Aspekte und Implikationen dieses Themas:

Bedeutung der Einzelaufzeichnungspflicht

- Moderne Kassensysteme: Mit der Einführung moderner PC-Kassensysteme, die detaillierte Einzelaufzeichnungen ermöglichen, ist es nicht mehr zulässig, sich auf veraltete Rechtsprechungen zu berufen, die eine Einzelaufzeichnungspflicht ausschließen.

- Verwerfung der Buchführung: Bei Nichteinhaltung der Einzelaufzeichnungspflicht kann die Buchführung verworfen werden, was zu Schätzungen von Umsätzen und Einnahmen durch das Finanzamt führen kann.

Konsequenzen bei Nichtbeachtung

- Hinzuschätzungen: Das Fehlen von Einzelaufzeichnungen oder Programmierprotokollen bei elektronischen Kassensystemen kann zu Hinzuschätzungen von Umsätzen und Einnahmen führen.

- Auswertung von Überwachungsvideos: Betriebsprüfer dürfen Überwachungsvideos auswerten, um die Kassenführung zu überprüfen. Unstimmigkeiten können zu weiteren Schätzungen führen.

- Testkäufe: Testkäufe durch Betriebsprüfer sind zulässig und deren Feststellungen können gerichtsfest sein.

Praktische Tipps für Unternehmen

- Einhaltung der Aufzeichnungspflichten: Stellen Sie sicher, dass Ihr Kassensystem alle Vorgänge detailliert und einzeln aufzeichnet.

- Aufbewahrung von Programmierprotokollen: Bewahren Sie alle relevanten Dokumente und Protokolle Ihres Kassensystems sorgfältig auf.

- Schulung des Personals: Schulen Sie Ihre Mitarbeiter im korrekten Umgang mit dem Kassensystem, um Fehler und Unregelmäßigkeiten zu vermeiden.

- Regelmäßige Überprüfungen: Führen Sie regelmäßige interne Kontrollen Ihrer Kassenführung durch, um mögliche Probleme frühzeitig zu identifizieren.

Rechtlicher Rahmen

- Aktuelle Gesetzgebung: Informieren Sie sich regelmäßig über aktuelle gesetzliche Anforderungen und Richtlinien zur Kassenführung.

- Beratung: Ziehen Sie bei Unsicherheiten einen Steuerberater oder einen Experten für Kassenführung hinzu.

Schlussfolgerung

Die korrekte Kassenführung und insbesondere die Einzelaufzeichnungspflicht sind essentiell, um steuerrechtliche Probleme zu vermeiden. Moderne Kassensysteme bieten zwar technische Möglichkeiten zur detaillierten Aufzeichnung, erfordern aber auch eine sorgfältige Handhabung und Dokumentation. Unternehmen sollten daher in diesem Bereich besonders aufmerksam und konform mit den gesetzlichen

Schätzung des Umsatzes eines Gastronomiebetriebes anhand der Z-Bons der Folgejahre

Der Bundesfinanzhof (BFH) hat entschieden, dass das Finanzamt bei Hinzuschätzungen wegen mangelhafter Kassenführung eines Gastronomiebetriebs auf bei einer Durchsuchung gefundene Tagesendsummenbons (Z-Bons) aus der Zeit nach dem Prüfungszeitraum abstellen darf. Voraussetzung ist, dass es seit dem Prüfungszeitraum zu keinen grundlegenden Änderungen der betrieblichen Verhältnisse gekommen ist.

Der BFH hat sich in seinen beiden Entscheidungen umfassend damit auseinandergesetzt, in welcher Weise der BFH als Revisionsgericht eine Schätzung des erstinstanzlichen Finanzgerichts überprüfen darf. Danach ist es Sache des Finanzgerichts als Tatsacheninstanz, zu entscheiden, welcher Schätzungsmethode es sich bedienen will. Diese muss allerdings geeignet sein, ein vernünftiges und der Wirklichkeit entsprechendes Ergebnis zu erzielen. Um es der auf die Überprüfung von Rechtsfehlern beschränkten Revisionsinstanz – also dem BFH – zu ermöglichen, die Schätzung nachzuvollziehen, hat das Finanzgericht darzulegen, dass und wie es seine Überzeugung in rechtlich zulässiger und einwandfreier Weise gewonnen hat.

Die aktuellen Urteile zeigen einmal mehr, dass es sich lohnt, als Steuerberater Bedenken sowohl im Hinblick auf die ausgewählte Schätzmethode als auch auf das ermittelte Ergebnis vorzutragen – sowohl in der Eingangs- als auch in der Revisionsinstanz.

Hier sind einige Tipps, wenn man gegen eine Schätzung vorgehen möchte:

- Arbeiten Sie möglichst streng am konkreten Streitfall und argumentieren Sie mit dessen Besonderheiten.

- Stellen Sie dar, dass und warum die Besonderheiten des Sachverhalts nicht ausreichend berücksichtigt wurden.

- Bringen Sie Argumente vor, die gegen eine Vergleichbarkeit der Zeiträume sprechen.

- Stellen Sie substantiiert in Frage, dass die vorgefundenen Belege repräsentativ sind.

Zur richtigen Kassenführung gehört ein stimmiges Geldtransitkonto

Die korrekte Kassenführung und die genaue Abbildung von Geldbewegungen zwischen Bargeldkasse und Bankkonto sind entscheidende Aspekte in der Buchführung eines Unternehmens. Die Verwendung eines Geldtransitkontos ist dabei eine effektive Methode, um zeitliche Differenzen zwischen Bargeldbewegungen und Banktransaktionen zu überbrücken und die Genauigkeit der Buchführung zu gewährleisten.

Wichtigkeit eines Geldtransitkontos:

-

Tagesgenaue Abbildung in der Kasse: Der Kassenbestand muss stets korrekt und aktuell sein. Entnahmen oder Einzahlungen müssen daher am selben Tag in der Kassenbuchführung erfasst werden.

-

Zeitversetzte Banktransaktionen: Einzahlungen auf das Bankkonto können zeitlich versetzt erfolgen, sei es durch die physische Einzahlung am nächsten Tag oder durch die bankseitige Verzögerung der Gutschrift.

-

Vermeidung von Ungenauigkeiten: Direkte Buchungen zwischen Kasse und Bank können aufgrund der zeitlichen Verschiebungen zu Ungenauigkeiten führen. Ein Geldtransitkonto hilft, diese zu vermeiden.

Buchungsvorgänge mit einem Geldtransitkonto:

- Bei Entnahme aus der Kasse: Buchung „Geldtransit an Kasse“.

- Bei Einzahlung auf das Bankkonto: Buchung „Bank an Geldtransit“.

Vorsicht am Bilanzstichtag:

-

Soll-Saldo auf Geldtransitkonto: Kann bedeuten, dass Bargeld entnommen, aber nicht auf das Bankkonto eingezahlt wurde. Dies muss durch eine spätere Gutschrift nachweisbar sein.

-

Haben-Saldo auf Geldtransitkonto: Kann ein Indiz dafür sein, dass keine entsprechende Entnahme aus der Kasse erfolgt ist. Dies kann zu Problemen bei einer Betriebsprüfung führen, wenn die Kassenführung dadurch als nicht ordnungsgemäß angesehen wird.

Zusammenfassung:

Die Verwendung eines Geldtransitkontos ist eine effiziente Lösung, um die Genauigkeit und Ordnungsmäßigkeit der Kassenführung und der Buchführung insgesamt zu gewährleisten. Es hilft, die Synchronisation zwischen Bargeldbewegungen und Banktransaktionen korrekt abzubilden und potenzielle Ungenauigkeiten zu vermeiden. Besondere Aufmerksamkeit ist jedoch am Bilanzstichtag geboten, um sicherzustellen, dass alle Bewegungen korrekt erfasst und abgebildet sind.

BFH verneint ein strukturelles Vollzugsdefizit für 2015

Ausgangslage:

Ein Fachanwalt für Steuerrecht aus dem Allgäu klagte gegen den Fiskus, weil er der Meinung war, dass die Besteuerung von Gaststätten und anderen bargeldintensiven Geschäftsbetrieben verfassungswidrig sei. Er argumentierte, dass die Finanzbehörden beim Einsatz einer offenen Ladenkasse keine nennenswerten Möglichkeiten haben, den erklärten Umsatz auf seinen Wahrheitsgehalt zu prüfen.

Entscheidung des Bundesfinanzhofs:

Der Bundesfinanzhof (BFH) hat die Klage abgewiesen und entschieden, dass die Besteuerung von Gaststätten und anderen bargeldintensiven Geschäftsbetrieben verfassungskonform ist. Der BFH hat argumentiert, dass die Finanzbehörden zwar keine nennenswerten Möglichkeiten haben, den erklärten Umsatz auf seinen Wahrheitsgehalt zu prüfen, aber dennoch ein angemessenes Entdeckungsrisiko bei Manipulationen besteht. Das Entdeckungsrisiko ergibt sich aus verschiedenen Faktoren, wie z. B. der Möglichkeit einer Kassennachschau, der Verpflichtung zur Aufbewahrung von Kassenaufzeichnungen und der Möglichkeit, bei Verdacht auf Steuerhinterziehung Ermittlungen einzuleiten.

Kritik am Urteil des BFH:

Das Urteil des BFH wird von einigen Experten kritisiert. Sie argumentieren, dass das Gericht die Probleme bei der Besteuerung von Gaststätten und anderen bargeldintensiven Geschäftsbetrieben unterschätzt habe. Sie fordern, dass der Gesetzgeber die Besteuerung dieser Betriebe reformieren sollte, um Steuerhinterziehung zu verhindern.

Ausblick:

Es bleibt abzuwarten, ob der Gesetzgeber die Besteuerung von Gaststätten und anderen bargeldintensiven Geschäftsbetrieben reformieren wird.

BMF - FAQ zur Belegausgabepflicht

Das BMF hat im Internet einen sehr umfassenden Fragen- und Antworten-Katalog (Frequently Asked Questions, FAQ) zur Belegausgabepflicht veröffentlicht.

Rechtsgrundlagen zum Thema: kassenbuch

AEAOAEAO Zu § 158 Beweiskraft der Buchführung:

Steuer-Newsletter

Steuer-Newsletter