Buchhaltungssoftware 2026: Vergleich für Freiberufler, Selbstständige und Kleinunternehmer

Welche Buchhaltungssoftware passt zu Ihrem Unternehmen? Diese Übersicht hilft Freiberuflern, Selbstständigen, Kleinunternehmern und kleinen GmbHs bei der Auswahl: von EÜR-Software über Online-Buchhaltung bis zur Zusammenarbeit mit dem Steuerberater per DATEV-Export.

Seit der Einführung der E-Rechnungspflicht im B2B-Bereich ist die Auswahl der richtigen Software noch wichtiger geworden. Unternehmen müssen E-Rechnungen empfangen, verarbeiten und archivieren können. Gleichzeitig bleiben GoBD, Umsatzsteuer, Belegworkflow, Bankimport und Steuerberater-Schnittstelle entscheidend.

Kurzcheck: Die passende Buchhaltungssoftware hängt vor allem von diesen Punkten ab:

- Gewinnermittlung: Einnahmenüberschussrechnung oder Bilanz?

- Arbeitsweise: selbst buchen oder Buchhaltung mit Steuerberater?

- Belegprozess: Papier, Scan, E-Mail, E-Rechnung, Dokumentenmanagement?

- Zahlungsdaten: Bankimport, PayPal, Stripe, Kasse, Kreditkarte?

- Umsatzsteuer: Kleinunternehmer, Regelbesteuerung, Reverse Charge, EU-Sachverhalte?

- GoBD: Unveränderbarkeit, Nachvollziehbarkeit, Verfahrensdokumentation?

- Kanzlei-Workflow: DATEV-Export, Belegbilder, Buchungsstapel, Kontenrahmen?

Das Wichtigste in Kürze

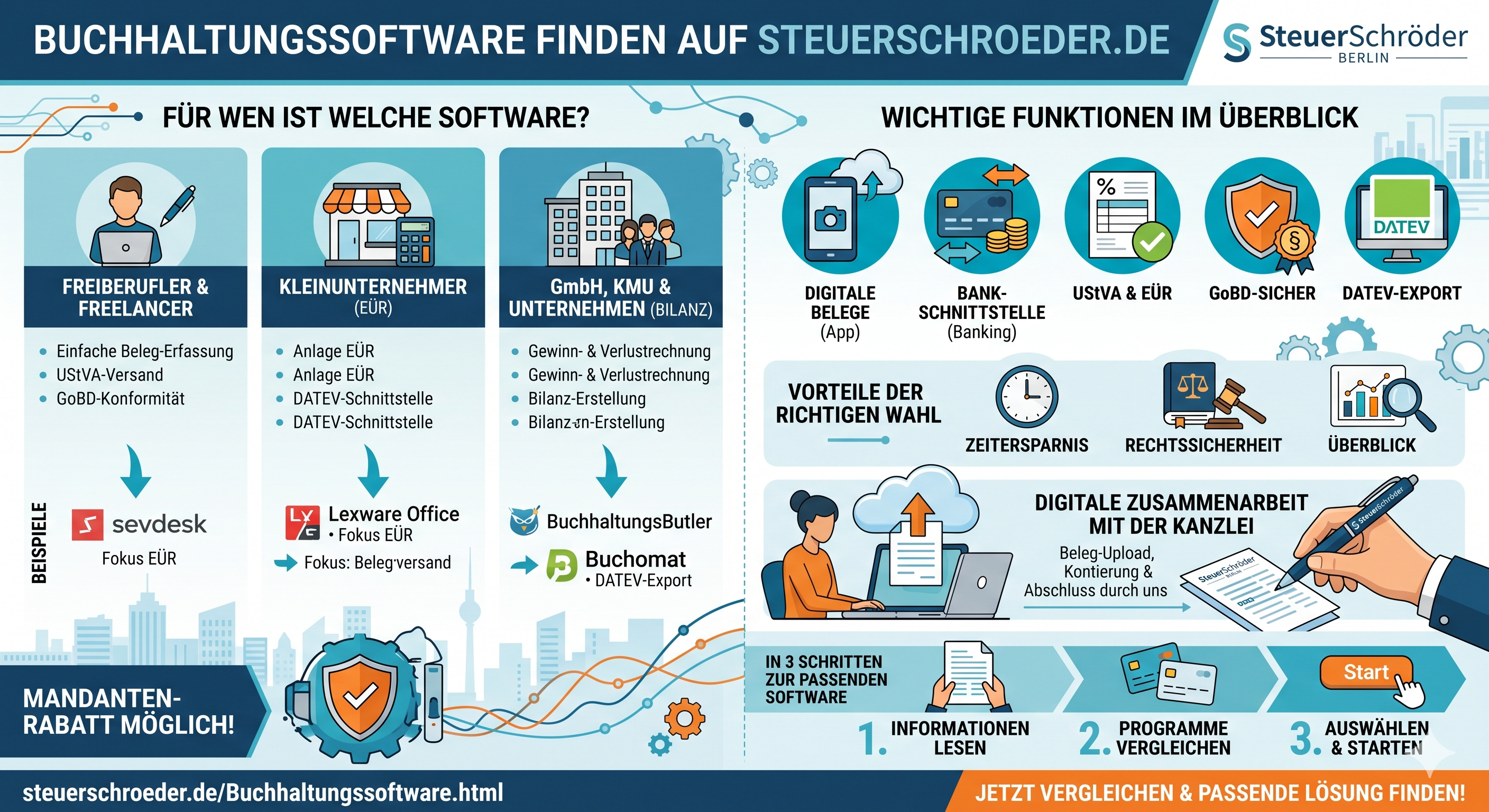

- EÜR oder Bilanz: Für Freiberufler reicht oft eine EÜR-Software; bilanzierende Unternehmen brauchen doppelte Buchführung.

- E-Rechnung: Seit 2025 müssen Unternehmen E-Rechnungen im B2B-Bereich empfangen können; Übergangsregelungen betreffen vor allem die Ausstellung.

- GoBD: Die Software muss nachvollziehbare, vollständige, unveränderbare und maschinell auswertbare Daten ermöglichen.

- DATEV-Export: Für die Zusammenarbeit mit Steuerberatern ist ein sauberer Export von Buchungsdaten und Belegbildern besonders wichtig.

- Excel: Für Vorerfassung nützlich, als alleiniges Buchhaltungssystem aber GoBD-kritisch.

- Kleinunternehmer: Seit 2025 gelten grundsätzlich 25.000 Euro Vorjahresumsatz und 100.000 Euro Umsatz im laufenden Jahr.

Welche Buchhaltungssoftware ist die richtige?

Eine gute Buchhaltungssoftware sollte nicht möglichst viele Funktionen enthalten, sondern zu Ihrem tatsächlichen Prozess passen. Entscheidend ist, wie Sie Rechnungen schreiben, Belege erhalten, Bankumsätze verarbeiten und Daten an den Steuerberater übergeben.

Typische Anforderungen bei EÜR

- Einnahmen und Ausgaben erfassen

- Belegupload per App, E-Mail oder Scan

- Bankimport mit automatischer Zuordnung

- Umsatzsteuer-Voranmeldung vorbereiten

- Anlage EÜR und Anlagenverzeichnis vorbereiten

- Steuerberater-Export oder Kanzlei-Zugriff

Wann doppelte Buchführung wichtig wird

- Buchführungspflicht oder freiwillige Bilanzierung

- GmbH, UG oder größere Personengesellschaft

- Offene-Posten-Buchhaltung

- Forderungen und Verbindlichkeiten

- Rückstellungen und Rechnungsabgrenzung

- Jahresabschluss mit Bilanz und GuV

Praxis-Tipp: Prüfen Sie zuerst den Workflow, dann die Software. Eine günstige Lösung wird teuer, wenn Belege, Bankdaten oder DATEV-Export später nicht sauber funktionieren.

Vergleichskriterien für Buchhaltungssoftware

Mit diesen Kriterien können Sie Anbieter vergleichen, ohne sich von Marketingversprechen leiten zu lassen.

| Kriterium | Warum wichtig? | Worauf achten? |

|---|---|---|

| EÜR oder Bilanz | Die Gewinnermittlung entscheidet über Funktionsumfang und Buchungslogik. | EÜR-Modul, doppelte Buchführung, Jahresabschlussfähigkeit. |

| Bankimport | Automatischer Bankabgleich spart Zeit und reduziert Fehler. | FinTS, API, CSV, MT940, PayPal, Stripe, Kreditkarten. |

| Belegworkflow | Belege müssen vollständig und nachvollziehbar verarbeitet werden. | Upload, OCR, E-Mail-Postfach, App, Freigabeprozess. |

| E-Rechnung | Seit 2025 zentral für B2B-Rechnungen. | XRechnung, ZUGFeRD, Validierung, Archivierung, Export. |

| Umsatzsteuer | Falsche Steuerschlüssel führen schnell zu Fehlern. | UStVA, Reverse Charge, innergemeinschaftliche Leistungen, Kleinunternehmer. |

| DATEV-Export | Wichtig für Kanzlei-Weiterverarbeitung. | Buchungsstapel, Belegbilder, Bankdaten, Debitoren/Kreditoren, SKR03/SKR04. |

| GoBD | Relevant bei Betriebsprüfung. | Unveränderbarkeit, Protokolle, Datenzugriff, Verfahrensdokumentation. |

| Auswertungen | Unternehmer brauchen aktuelle Zahlen. | BWA, GuV, OP-Liste, Liquidität, Cashflow, Kostenstellen. |

| Skalierbarkeit | Software sollte mit dem Unternehmen wachsen. | Mehrbenutzer, Rollen, mehrere Bankkonten, Schnittstellen, Warenwirtschaft. |

Must-haves 2026

- strukturierter E-Rechnungsempfang

- GoBD-fähige Archivierung und Protokollierung

- Bankimport mit Regeln

- DATEV-Export oder gleichwertige Kanzlei-Schnittstelle

- korrekte Umsatzsteuerlogik

- maschinell auswertbare Daten für Betriebsprüfung

Softwaretypen: Desktop, Cloud, Excel oder Kanzlei-Lösung?

| Typ | Vorteile | Nachteile | Geeignet für |

|---|---|---|---|

| Cloud-Buchhaltung | Zugriff von überall, Beleg-App, Bankanbindung, Steuerberater-Zugriff. | Laufende Kosten, Datenschutz und Rechtekonzept prüfen. | Freiberufler, kleine Unternehmen, GmbHs mit digitalem Workflow. |

| Desktop-Software | lokale Datenhaltung, oft stabile Buchungsfunktionen. | Updates, Datensicherung und Fernzugriff müssen organisiert werden. | Unternehmer mit lokalem Arbeitsplatz und klaren Prozessen. |

| Excel / CSV | günstig, flexibel, einfach für Vorerfassung. | GoBD-kritisch, keine automatische Revisionssicherheit. | Vorerfassung, kleine EÜR-Fälle, Übergabelisten. |

| Kanzlei-Lösung | direkte Integration in Steuerberater-Prozesse. | weniger Eigenständigkeit, Abstimmung mit Kanzlei erforderlich. | Mandanten mit laufender Steuerberater-Betreuung. |

E-Rechnung 2026: Was Buchhaltungssoftware können muss

Seit dem 1. Januar 2025 ist die E-Rechnung im inländischen B2B-Bereich gesetzlich eingeführt. Eine E-Rechnung ist nicht nur eine PDF-Datei, sondern ein strukturiertes elektronisches Format, das elektronisch verarbeitet werden kann. In der Praxis sind insbesondere XRechnung und ZUGFeRD relevant.

Empfangspflicht und Übergangsregelungen

- Unternehmen müssen E-Rechnungen empfangen können.

- Für 2025 und 2026 gelten Übergangsregelungen für die Ausstellung von Rechnungen.

- Für kleinere Unternehmen können Übergangsregelungen bis Ende 2027 relevant sein.

- Ab 2028 wird die strukturierte E-Rechnung im B2B-Bereich grundsätzlich zum Standard.

Software-Anforderungen

- E-Rechnung empfangen und anzeigen

- XRechnung und ZUGFeRD verarbeiten

- Rechnungsdaten auslesen und prüfen

- Beleg revisionssicher archivieren

- Zahlung und Buchung zuordnen

- Export an Steuerberater oder DATEV ermöglichen

Praxis-Tipp: Fragen Sie beim Anbieter konkret nach: Kann die Software E-Rechnungen empfangen, validieren, archivieren und mit Buchungssätzen an den Steuerberater übergeben?

GoBD: Anforderungen an digitale Buchhaltung

Die GoBD regeln, wie steuerlich relevante elektronische Bücher, Aufzeichnungen und Unterlagen geführt und aufbewahrt werden. Für Buchhaltungssoftware bedeutet das: Die Daten müssen vollständig, richtig, zeitgerecht, geordnet, unveränderbar und maschinell auswertbar sein.

Die drei häufigsten Prüfungsprobleme

- Nachvollziehbarkeit: Buchung, Beleg, Zahlung und Auswertung passen nicht zusammen.

- Unveränderbarkeit: Daten können geändert werden, ohne dass dies protokolliert wird.

- Zeitgerechte Erfassung: Belege werden zu spät oder unvollständig verarbeitet.

Was Sie organisatorisch brauchen

- Verfahrensdokumentation für Belegeingang, Prüfung, Buchung, Zahlung und Archivierung

- Rollen- und Rechtekonzept

- regelmäßige Datensicherung

- Kontrollen für fehlende Belege und offene Zahlungen

- Exportmöglichkeit für Betriebsprüfungen

- Dokumentation von Korrekturen und Stornos

Kleinunternehmer und Umsatzsteuer: Welche Software passt?

Kleinunternehmer benötigen keine überdimensionierte Buchhaltung, aber eine korrekte Umsatz- und Belegübersicht. Seit 2025 gelten neue Umsatzgrenzen: Der Gesamtumsatz im Vorjahr darf grundsätzlich 25.000 Euro nicht überschreiten; im laufenden Kalenderjahr gilt eine Grenze von 100.000 Euro.

| Situation | Software-Anforderung |

|---|---|

| Kleinunternehmer nach § 19 UStG | Rechnungen ohne Umsatzsteuer, Umsatzgrenzen überwachen, kein Vorsteuerabzug. |

| Wechsel zur Regelbesteuerung | Steuersätze, Vorsteuer, UStVA und Rechnungstexte umstellen. |

| E-Rechnungsempfang | Auch Kleinunternehmer sollten E-Rechnungen empfangen und archivieren können. |

| Überschreiten der 100.000-Euro-Grenze | Unterjähriger Wechsel kann steuerlich relevant werden; Steuerberater einbeziehen. |

Praxis-Tipp: Wählen Sie auch als Kleinunternehmer eine Lösung, die später Umsatzsteuer, E-Rechnung und Steuerberater-Export kann. Ein späterer Systemwechsel kostet oft mehr Zeit als eine gute Erstentscheidung.

MS-Buchhalter: Download und Einsatz in der Praxis

MS-Buchhalter eignet sich für Anwender, die eine klassische Buchhaltungssoftware mit strukturiertem Kontenrahmen, Bank- und Kassenfunktionen, Faktura, Anlagenverwaltung und Steuerberater-Export nutzen möchten.

Praxisbeispiel: Porto richtig kontieren

- SKR03: Konto 4910

- SKR04: Konto 6800

- Umsatzsteuer nicht pauschal „immer steuerfrei“ behandeln

- Steuerbefreiung gilt nur bei bestimmten Post-Universaldienstleistungen

- Kurier-, Express- und Sonderleistungen können umsatzsteuerpflichtig sein

Video: Einstieg in MS-Buchhalter

Typische Funktionen

- Bank- und Kassenimport

- Regelbuchungen

- Faktura, Rechnungen und Mahnungen

- Anlagenverwaltung und AfA

- Kontierungs-ABC

- Umsatzsteuer-Voranmeldung per ELSTER

- DATEV- oder Steuerberater-Export

Online-Buchhaltung mit Steuerberater

Online-Buchhaltung ist besonders sinnvoll, wenn Mandant und Steuerberater gemeinsam an denselben digitalen Daten arbeiten. Belege, Bankumsätze, Ausgangsrechnungen und Auswertungen stehen zeitnah zur Verfügung. Dadurch sinkt der Abstimmungsaufwand.

Vorteile der Online-Buchhaltung

- Belege per App, Upload oder E-Mail erfassen

- Bankumsätze automatisch zuordnen

- E-Rechnungen zentral verarbeiten

- Steuerberater kann prüfen und korrigieren

- Umsatzsteuer-Voranmeldung schneller vorbereiten

- BWA und offene Posten zeitnah auswerten

Excel und CSV: sinnvoll für Vorerfassung – aber Grenzen beachten

Excel und CSV-Dateien sind nützlich, wenn Einnahmen, Ausgaben, Reisekosten, Kassenberichte oder Banklisten vorbereitet werden. Für eine vollständige GoBD-konforme Buchhaltung reicht Excel allein aber regelmäßig nicht aus.

Excel eignet sich für:

- Vorerfassung kleiner EÜR-Fälle

- Bank- und Kassenlisten

- Ausgabenübersichten

- Reisekostenlisten

- Vorbereitung für Steuerberater-Import

Excel ist kritisch bei:

- laufender Kassenbuchführung mit Barumsätzen

- fehlender Änderungshistorie

- fehlender Archivierung

- hohem Belegvolumen

- komplexer Umsatzsteuer

- Bilanzierung und Jahresabschluss

Entscheidungshilfe nach Unternehmensform

| Unternehmen | Empfohlene Lösung | Wichtigster Prüfpunkt |

|---|---|---|

| Freiberufler mit wenigen Belegen | EÜR-Software oder Excel-Vorerfassung mit Steuerberater-Übergabe | Belegordnung und Umsatzsteuer |

| Kleinunternehmer | einfache EÜR-Software mit Umsatzgrenzen-Kontrolle | § 19 UStG, E-Rechnungsempfang, Umsatzgrenzen |

| Onlinehändler | Cloud-Software mit Schnittstellen zu Shops, Payment und Steuerberater | Umsatzsteuer, Plattformdaten, Zahlungsanbieter |

| GmbH oder UG | doppelte Buchführung mit DATEV-kompatiblem Workflow | Bilanz, OPOS, Lohn, Jahresabschluss |

| Bargeldintensiver Betrieb | revisionssicheres Kassensystem plus Buchhaltungssoftware | Kassenführung, TSE, GoBD, Einzelaufzeichnungen |

| Wachsendes Unternehmen | skalierbare Cloud- oder Kanzlei-Lösung | Rollen, Rechte, Kostenstellen, Schnittstellen |

Checkliste: Buchhaltungssoftware auswählen

- Gewinnermittlung klären: EÜR oder Bilanz?

- Umsatzsteuer prüfen: Kleinunternehmer, Regelbesteuerung, EU-Leistungen?

- Belegvolumen schätzen: Wie viele Eingangs- und Ausgangsrechnungen pro Monat?

- Banken und Zahlungsanbieter auflisten: Bank, PayPal, Stripe, Kreditkarte, Kasse.

- E-Rechnung testen: XRechnung und ZUGFeRD empfangen und verarbeiten.

- DATEV-Export testen: Buchungsdaten, Belegbilder und Bankdaten probeweise exportieren.

- GoBD prüfen: Archivierung, Protokollierung und Verfahrensdokumentation sicherstellen.

- Steuerberater einbinden: Kanzlei-Workflow vor Softwarekauf abstimmen.

- Skalierbarkeit prüfen: Mehrbenutzer, Rollen, Schnittstellen, Kostenstellen.

- Testphase nutzen: Einen echten Monatslauf mit Belegen und Bankdaten testen.

Praxis-Tipp: Kaufen Sie keine Software allein nach Preis oder Werbung. Entscheidend ist, ob ein kompletter Monatsprozess funktioniert: Rechnung schreiben, Beleg erfassen, Bank zuordnen, Umsatzsteuer prüfen, Steuerberater-Export testen.

Buchhaltungssoftware mit Steuerberater auswählen

Wir prüfen mit Ihnen, welche Lösung zu Ihrem Unternehmen passt – ob Excel-Vorerfassung, MS-Buchhalter, Online-Buchhaltung oder DATEV-kompatibler Kanzlei-Workflow. Ziel ist eine Buchhaltung, die im Alltag funktioniert und bei Steuererklärung, Jahresabschluss und Betriebsprüfung belastbar ist.

FAQ zur Buchhaltungssoftware

Welche Buchhaltungssoftware ist für Freiberufler geeignet?

Für viele Freiberufler reicht eine EÜR-Software mit Belegupload, Bankimport, Umsatzsteuer-Logik und Steuerberater-Export. Bei geringem Belegvolumen kann auch eine strukturierte Excel-Vorerfassung genügen, wenn die Daten sauber archiviert und übergeben werden.

Was ist bei der Einführung einer neuen Buchhaltungssoftware zu beachten?

Wichtig sind Prozessanalyse, Testphase, richtiger Kontenrahmen, korrekte Steuerschlüssel, Export- beziehungsweise Schnittstellentest und klare Zuständigkeiten zwischen Unternehmer und Steuerberater.

Reicht Excel für meine Buchhaltung?

Excel ist häufig für die Vorerfassung geeignet. Für GoBD-konforme Abläufe sind jedoch Unveränderbarkeit, Nachvollziehbarkeit, Archivierung und Änderungshistorie sicherzustellen. Oft ist dafür ein revisionssicheres System erforderlich.

Brauche ich unbedingt eine DATEV-Schnittstelle?

Wenn der Steuerberater Ihre Buchhaltung weiterverarbeiten soll, ist eine DATEV-Schnittstelle oder ein gleichwertiger Export sehr empfehlenswert. Wichtig sind Buchungsdaten, Belegbilder und Bankdaten.

Muss Buchhaltungssoftware E-Rechnungen verarbeiten können?

Ja, praktisch sollte die Software E-Rechnungen empfangen, auslesen, anzeigen, archivieren und in den Buchhaltungsprozess übernehmen können. Seit 2025 ist der E-Rechnungsempfang im B2B-Bereich zentral.

Welche Software eignet sich für Kleinunternehmer?

Kleinunternehmer benötigen eine einfache EÜR-Software, die Rechnungen ohne Umsatzsteuer ausstellen, Umsatzgrenzen überwachen, Belege archivieren und E-Rechnungen empfangen kann.

Was bedeutet GoBD-konforme Buchhaltungssoftware?

GoBD-konforme Software unterstützt vollständige, nachvollziehbare, zeitgerechte, geordnete, unveränderbare und maschinell auswertbare Buchhaltungsdaten. Zusätzlich braucht es passende Prozesse und Verfahrensdokumentation.

Weitere Informationen und Quellen

Externe Quellen

- BMF: FAQ zur E-Rechnung

- BMF: GoBD-Anpassung 2024

- BMF: Sonderregelung für Kleinunternehmer ab 2025

- § 14 UStG – Rechnungen und E-Rechnung

- § 19 UStG – Kleinunternehmerregelung

- § 146 AO – Ordnungsvorschriften für Buchführung

- § 147 AO – Aufbewahrung von Unterlagen

Passend dazu

Rechtsgrundlagen zum Thema: Buchhaltung

EStREStR R 5.2 Ordnungsmäßige Buchführung

EStR R 5.4 Bestandsmäßige Erfassung des beweglichen Anlagevermögens

EStR R 10b.1 Ausgaben zur Förderung steuerbegünstigter Zwecke i. S. d. § 10b Abs. 1 und 1a EStG

UStAE

UStAE 2.8. Organschaft

UStAE 3.14. Reihengeschäfte

UStAE 3.16. Leistungsbeziehungen bei der Abgabe werthaltiger Abfälle

UStAE 3a.12. Auf elektronischem Weg erbrachte sonstige Leistungen

UStAE 4.8.13. Verwaltung von Investmentfonds und von Versorgungseinrichtungen

UStAE 6.9. Sonderregelungen zum Ausfuhrnachweis

UStAE 13b.11. Im Ausland bzw. im übrigen Gemeinschaftsgebiet ansässiger Unternehmer

UStAE 2.8. Organschaft

UStAE 3.14. Reihengeschäfte

UStAE 3.16. Leistungsbeziehungen bei der Abgabe werthaltiger Abfälle

UStAE 3a.12. Auf elektronischem Weg erbrachte sonstige Leistungen

UStAE 4.8.13. Verwaltung von Investmentfonds und von Versorgungseinrichtungen

UStAE 6.9. Sonderregelungen zum Ausfuhrnachweis

UStAE 13b.11. Im Ausland bzw. im übrigen Gemeinschaftsgebiet ansässiger Unternehmer

UStR

UStR 21. Organschaft

UStR 31a. Reihengeschäfte

UStR 39c. Auf elektronischem Weg erbrachte sonstige Leistungen im Sinne des § 3a Abs. 4 Nr. 14 UStG

UStR 135. Sonderregelungen zum Ausfuhrnachweis

AEAO

AEAO Zu § 146 Ordnungsvorschriften für die Buchführung und für Aufzeichnungen:

EStH 5.2

StBerG

§ 6 StBerG Ausnahmen vom Verbot der unbefugten Hilfeleistung in Steuersachen

Steuer-Newsletter.

Steuer-Newsletter.