Urlaubsrückstellung berechnen 2026: Rechner, Buchung und aktuelle Rechtslage

Urlaubsrückstellungen gehören zu den wichtigsten Personalrückstellungen im Jahresabschluss. Unternehmen müssen für noch nicht genommenen Urlaub am Bilanzstichtag eine Rückstellung bilden, wenn die Urlaubsansprüche rechtlich entstanden und noch nicht verfallen sind. Dieser Leitfaden erklärt die Berechnung nach Handelsbilanz und Steuerbilanz, zeigt typische Buchungssätze im SKR 03 und SKR 04 und fasst die aktuelle arbeitsrechtliche Rechtsprechung zu Verfall, Verjährung und Urlaubsverzicht zusammen.

Kurzüberblick: Eine Urlaubsrückstellung wird gebildet für Resturlaub, den Arbeitnehmer bis zum Bilanzstichtag bereits erarbeitet, aber noch nicht genommen haben. Maßgeblich sind insbesondere das Urlaubsentgelt, die anzusetzenden Arbeitstage und die offenen Urlaubstage je Arbeitnehmer.

Online-Rechner: Urlaubsrückstellung berechnen

Mit dem Urlaubsrückstellungsrechner können Sie die voraussichtliche Rückstellung für offene Urlaubstage schnell ermitteln. Der Rechner eignet sich als Arbeitshilfe für Jahresabschluss, Steuerbilanz, Bilanzplanung und vorbereitende Buchhaltung.

Urlaubsrückstellung berechnen

Mit diesem Rechner ermitteln Sie den Rückstellungsbetrag für noch offene Urlaubstage nach Handels- und Steuerrecht. Die Eingaben können sich auf einen einzelnen Arbeitnehmer oder auf eine sachgerecht gebildete, homogene Arbeitnehmergruppe beziehen.

Berechnen Sie die Rückstellung für offene Urlaubstage zum Bilanzstichtag getrennt nach Handels- und Steuerbilanz. Beträge können deutsch formatiert eingegeben werden, zum Beispiel 45.000,00.

Was unterscheidet Handels- und Steuerbilanz?

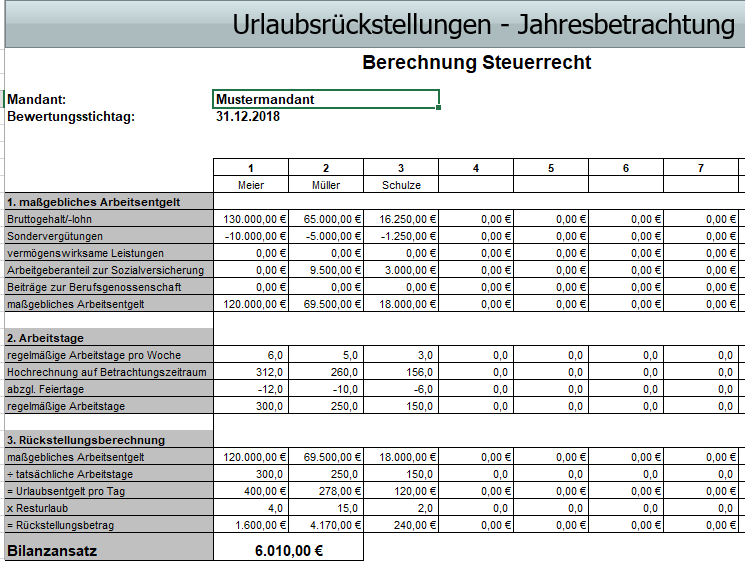

Handelsrechtlich wird der notwendige Erfüllungsbetrag auf die voraussichtlich tatsächlich geleisteten Arbeitstage verteilt. Steuerrechtlich bleiben insbesondere jährlich vereinbarte Sondervergütungen, vermögenswirksame Leistungen, Pensions- und Jubiläumsrückstellungen, Gemeinkosten sowie Kostensteigerungen nach dem Bilanzstichtag außer Ansatz. Als Divisor dienen dort die regelmäßigen Arbeitstage.

Diese Angaben benötigen Sie für die Berechnung

- Offene Urlaubstage je Arbeitnehmer am Bilanzstichtag

- Maßgebliches Urlaubsentgelt einschließlich Arbeitgeberanteilen zur Sozialversicherung

- Reguläre oder tatsächliche Arbeitstage je nach handels- oder steuerbilanzieller Bewertung

- Prüfung des Urlaubsverfalls unter Berücksichtigung der arbeitsrechtlichen Mitwirkungspflichten

Was ist eine Urlaubsrückstellung?

Eine Urlaubsrückstellung ist eine Rückstellung für noch nicht genommenen Arbeitnehmerurlaub. Sie bildet den Aufwand ab, der wirtschaftlich bereits im abgelaufenen Geschäftsjahr verursacht wurde, obwohl die Freistellung oder Auszahlung erst später erfolgt.

Bilanzrechtlich handelt es sich regelmäßig um eine Rückstellung für ungewisse Verbindlichkeiten. Der Arbeitgeber befindet sich insoweit in einem Erfüllungsrückstand: Die Arbeitnehmer haben ihre Arbeitsleistung bereits erbracht; die Gegenleistung in Form bezahlter Freizeit steht noch aus.

Wichtig: Für bestehende rückständige Urlaubsverpflichtungen besteht grundsätzlich eine Passivierungspflicht. Ein handelsrechtliches Wahlrecht besteht nicht.

Bilanzierungspflicht nach HGB und EStG

Rechtliche Einordnung

Die Urlaubsrückstellung beruht auf dem Grundsatz der periodengerechten Gewinnermittlung. Aufwendungen, die wirtschaftlich dem abgelaufenen Geschäftsjahr zuzuordnen sind, dürfen nicht erst im Folgejahr berücksichtigt werden, nur weil der Urlaub später genommen oder abgegolten wird.

- Handelsbilanz: Ansatz als Rückstellung für ungewisse Verbindlichkeiten nach § 249 Abs. 1 Satz 1 HGB.

- Steuerbilanz: Ansatz grundsätzlich über die Maßgeblichkeit der Handelsbilanz nach § 5 Abs. 1 EStG, soweit steuerliche Sonderregelungen nicht entgegenstehen.

- BFH-Rechtsprechung: Rückständige Urlaubsverpflichtungen sind mit dem Betrag zu passivieren, den der Arbeitgeber bei Erfüllung am Bilanzstichtag hätte aufwenden müssen.

Voraussetzungen der Rückstellungsbildung

Eine Rückstellung für Resturlaub ist zu bilden, wenn folgende Voraussetzungen erfüllt sind:

- Am Bilanzstichtag bestehen noch offene Urlaubstage.

- Der Urlaubsanspruch ist rechtlich entstanden, z. B. aufgrund Gesetzes, Tarifvertrags, Betriebsvereinbarung oder Arbeitsvertrag.

- Der Anspruch ist wirtschaftlich dem abgelaufenen Geschäftsjahr zuzurechnen.

- Der Anspruch ist nicht verfallen und nicht verjährt.

- Mit einer späteren Inanspruchnahme oder Abgeltung ist ernsthaft zu rechnen.

Achtung: Bereits verfallene oder wirksam verjährte Urlaubsansprüche dürfen nicht in die Urlaubsrückstellung einbezogen werden. In der Praxis ist deshalb die arbeitsrechtliche Prüfung des Resturlaubs besonders wichtig.

Urlaubsrückstellung berechnen: Schritt-für-Schritt-Anleitung

Schritt 1: Offene Urlaubstage ermitteln

Ausgangspunkt ist der Resturlaub jedes Arbeitnehmers am Bilanzstichtag. Zu erfassen sind insbesondere:

- gesetzlicher Mindesturlaub, soweit noch offen,

- vertraglicher oder tariflicher Mehrurlaub, soweit nicht wirksam gesondert geregelt,

- übertragener Resturlaub aus Vorjahren, soweit nicht verfallen oder verjährt,

- Urlaubsansprüche aus ruhenden oder beendeten Arbeitsverhältnissen, soweit noch abzugelten.

Bei der Prüfung des Resturlaubs sollte dokumentiert werden, aus welchem Jahr der Urlaub stammt und ob der Arbeitnehmer ordnungsgemäß auf den drohenden Verfall hingewiesen wurde.

Schritt 2: Maßgebliches Urlaubsentgelt bestimmen

Das Urlaubsentgelt entspricht dem Aufwand, den der Arbeitgeber tragen müsste, wenn der Arbeitnehmer den Urlaub am Bilanzstichtag nehmen würde. Einzubeziehen sind regelmäßig die laufenden Vergütungsbestandteile und die darauf entfallenden Arbeitgebernebenkosten.

Typische einzubeziehende Bestandteile

- laufendes Bruttogehalt bzw. laufender Arbeitslohn,

- regelmäßige Zulagen und Zuschläge, soweit sie während des Urlaubs fortzuzahlen wären,

- Sachbezüge, soweit sie Entgeltcharakter haben,

- Arbeitgeberanteile zur gesetzlichen Sozialversicherung,

- Beiträge zur Berufsgenossenschaft, soweit sachgerecht zurechenbar,

- regelmäßige Sonderzahlungen, wenn sie wirtschaftlich Bestandteil der laufenden Vergütung sind.

Typische nicht einzubeziehende Bestandteile

- nicht regelmäßig geschuldete Sondervergütungen,

- reine Aufwandsersatzleistungen,

- Überstundenvergütungen, soweit sie nicht urlaubsentgeltrelevant sind,

- steuerbilanziell nicht einzubeziehende künftige oder nur mittelbare Verpflichtungen.

Hinweis zu § 11 BUrlG: Das Urlaubsentgelt bemisst sich arbeitsrechtlich grundsätzlich nach dem durchschnittlichen Arbeitsverdienst der letzten 13 Wochen vor Beginn des Urlaubs. Für die Bilanzierung ist jedoch entscheidend, welcher Aufwand bei Erfüllung der Verpflichtung am Bilanzstichtag wirtschaftlich entstanden wäre.

Schritt 3: Arbeitstage als Divisor festlegen

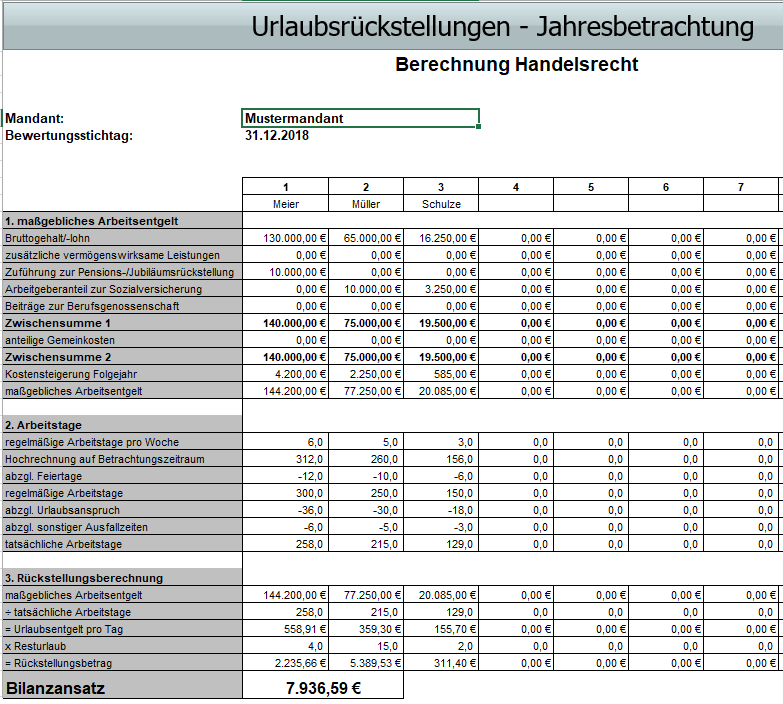

Die Höhe der Urlaubsrückstellung hängt wesentlich davon ab, durch welche Arbeitstage das maßgebliche Entgelt geteilt wird. Dabei bestehen Unterschiede zwischen Handelsbilanz und Steuerbilanz.

| Bilanzart | Berechnungsansatz | Praxisfolge |

|---|---|---|

| Handelsbilanz | Orientierung an den tatsächlich zu leistenden Arbeitstagen, regelmäßig unter Berücksichtigung von Urlaub, Krankheit und sonstigen Ausfallzeiten. | Der Tageswert fällt häufig höher aus. |

| Steuerbilanz | Ansatz der regulären Arbeitstage; Urlaubs- und Krankheitstage werden nach BFH-Rechtsprechung nicht abgezogen. | Der Tageswert fällt häufig niedriger aus. |

Berechnungsformel

Urlaubsrückstellung = Tageswert des Urlaubsentgelts × offene Urlaubstage

(maßgebliches Urlaubsentgelt ÷ maßgebliche Arbeitstage) × offene Urlaubstage

Beispielrechnung

Beispiel: Ein Arbeitnehmer hat zum Bilanzstichtag noch 8 Urlaubstage offen. Das maßgebliche Jahresarbeitsentgelt einschließlich Arbeitgebernebenkosten beträgt 65.000 €. Für die Steuerbilanz werden 250 reguläre Arbeitstage angesetzt.

65.000 € ÷ 250 Arbeitstage = 260 € Tageswert

260 € × 8 Resturlaubstage = 2.080 € Urlaubsrückstellung

Abzinsung

Urlaubsrückstellungen haben in der Regel eine Restlaufzeit von weniger als zwölf Monaten. Eine Abzinsung ist deshalb regelmäßig weder nach § 253 Abs. 2 HGB noch nach § 6 Abs. 1 Nr. 3a Buchst. e EStG vorzunehmen.

Unterschiede zwischen Handelsbilanz und Steuerbilanz

Die Urlaubsrückstellung ist sowohl handelsrechtlich als auch steuerrechtlich zu bilden. Die Bewertung kann jedoch abweichen. In der Praxis führt dies häufig dazu, dass die handelsrechtliche Rückstellung höher ausfällt als die steuerliche Rückstellung.

| Bewertungsfrage | Handelsbilanz | Steuerbilanz |

|---|---|---|

| Arbeitstage | Tatsächlich zu erwartende Arbeitstage; Ausfallzeiten können berücksichtigt werden. | Reguläre Arbeitstage; Urlaub und Krankheit werden nicht abgezogen. |

| Künftige Preis- und Kostensteigerungen | Nach kaufmännischer Vorsicht ggf. zu berücksichtigen, soweit hinreichend konkret. | Grundsätzlich Bewertung nach den Verhältnissen am Bilanzstichtag. |

| Arbeitgebernebenkosten | Einzubeziehen, soweit sie durch die Urlaubsverpflichtung verursacht sind. | Einzubeziehen, soweit sie bei Erfüllung am Bilanzstichtag angefallen wären. |

| Bewertungsmaßstab | Erfüllungsbetrag nach § 253 Abs. 1 Satz 2 HGB. | Steuerlicher Wertansatz nach § 6 Abs. 1 Nr. 3a EStG und BFH-Rechtsprechung. |

Praxisempfehlung: Dokumentieren Sie im Jahresabschluss, ob die handelsrechtliche und steuerliche Berechnung voneinander abweichen. Bei wesentlichen Differenzen sollte die Überleitungsrechnung nachvollziehbar sein.

Urlaubsrückstellungen richtig buchen

Die Urlaubsrückstellung wird zum Bilanzstichtag passiviert. Im Folgejahr wird sie aufgelöst, soweit der Urlaub genommen oder abgegolten wird. Je nach Buchhaltungssoftware und Kontenrahmen können abweichende Kontenbezeichnungen verwendet werden.

Konten im SKR 03 und SKR 04

| Kontenrahmen | Rückstellungskonto | Aufwandskonto |

|---|---|---|

| SKR 03 | 0961 – Urlaubsrückstellungen | 4156 – Aufwendungen aus Veränderung von Urlaubsrückstellungen |

| SKR 04 | 3079 – Urlaubsrückstellungen | 6076 – Aufwendungen aus Veränderung von Urlaubsrückstellungen |

Buchungssätze im SKR 03

Bildung oder Erhöhung der Rückstellung

4156 Aufwendungen aus Veränderung von Urlaubsrückstellungen an 0961 Urlaubsrückstellungen

Auflösung oder Minderung der Rückstellung

0961 Urlaubsrückstellungen an 4156 Aufwendungen aus Veränderung von Urlaubsrückstellungen

Besondere Mitarbeitergruppen

| Mitarbeitergruppe | SKR 03 | SKR 04 |

|---|---|---|

| Gesellschafter-Geschäftsführer | 4157 | 6077 |

| Minijobber | 4159 | 6079 |

Hinweis: Bei Gesellschafter-Geschäftsführern ist zusätzlich die Fremdüblichkeit zu prüfen. Unübliche Regelungen zur Ansammlung oder Abgeltung von Urlaub können zu steuerlichen Risiken, insbesondere verdeckten Gewinnausschüttungen, führen.

Urlaubsrecht: Verfall, Verjährung und Mitwirkungspflichten

Für die Bilanzierung genügt es nicht, nur die Urlaubsliste auszuwerten. Entscheidend ist auch, ob offene Urlaubsansprüche arbeitsrechtlich noch bestehen. Die Rechtsprechung stellt dabei hohe Anforderungen an Arbeitgeber.

Grundsatz nach § 7 Abs. 3 BUrlG

Urlaub ist grundsätzlich im laufenden Kalenderjahr zu nehmen. Eine Übertragung in das Folgejahr kommt nur in Betracht, wenn dringende betriebliche oder in der Person des Arbeitnehmers liegende Gründe dies rechtfertigen. Dann ist der Urlaub grundsätzlich bis zum 31. März des Folgejahres zu nehmen.

Ohne ordnungsgemäßen Hinweis regelmäßig kein Verfall

Der Arbeitgeber muss den Arbeitnehmer rechtzeitig und konkret in die Lage versetzen, den Urlaub tatsächlich zu nehmen. Dazu gehören insbesondere:

- konkreter Hinweis auf den noch offenen Urlaub,

- Aufforderung, den Urlaub zu nehmen,

- Hinweis auf den drohenden Verfall bei Nichtinanspruchnahme,

- nachweisbare Dokumentation der Information.

Praxisrisiko: Unterbleibt die ordnungsgemäße Belehrung, können sich Urlaubsansprüche über mehrere Jahre aufbauen. Das erhöht nicht nur arbeitsrechtliche Risiken, sondern auch die bilanzielle Urlaubsrückstellung.

Verjährung von Urlaubsansprüchen

Urlaubsansprüche unterliegen grundsätzlich der regelmäßigen Verjährung. Die Verjährungsfrist beginnt bei gesetzlichen Mindesturlaubsansprüchen jedoch regelmäßig erst, wenn der Arbeitgeber seine Hinweis- und Mitwirkungspflichten erfüllt hat.

Sonderfall Dauererkrankung

Bei lang andauernder Arbeitsunfähigkeit ist die Rechtslage differenziert zu prüfen. War der Arbeitnehmer im Urlaubsjahr zunächst arbeitsfähig, kann ein fehlender rechtzeitiger Hinweis des Arbeitgebers den Verfall verhindern. War der Arbeitnehmer dagegen durchgehend arbeitsunfähig und konnte den Urlaub aus gesundheitlichen Gründen überhaupt nicht nehmen, kann der gesetzliche Urlaub grundsätzlich 15 Monate nach Ablauf des Urlaubsjahres erlöschen.

Aktuelle Rechtsprechung zur Urlaubsrückstellung und zum Urlaubsrecht

BAG vom 03.06.2025 – 9 AZR 104/24: Kein Verzicht auf Mindesturlaub durch Prozessvergleich

Das Bundesarbeitsgericht hat entschieden, dass Arbeitnehmer im bestehenden Arbeitsverhältnis nicht wirksam auf gesetzlichen Mindesturlaub verzichten können – auch nicht im Rahmen eines gerichtlichen Vergleichs. Dies gilt selbst dann, wenn die Beendigung des Arbeitsverhältnisses bereits feststeht und absehbar ist, dass der Urlaub krankheitsbedingt nicht mehr genommen werden kann.

Folgen für die Praxis

- Der gesetzliche Mindesturlaub ist während des laufenden Arbeitsverhältnisses nicht disponibel.

- Pauschale Vergleichsformulierungen wie „sämtliche Urlaubsansprüche sind erledigt“ reichen für gesetzlichen Mindesturlaub nicht aus.

- Erst nach rechtlicher Beendigung des Arbeitsverhältnisses kann ein Urlaubsabgeltungsanspruch entstehen.

- Für den Jahresabschluss ist sorgfältig zu prüfen, ob trotz Vergleich noch Urlaubs- oder Urlaubsabgeltungsansprüche bestehen.

BAG vom 20.12.2022 – 9 AZR 266/20: Verjährung erst nach Mitwirkung

Die regelmäßige Verjährung gesetzlicher Urlaubsansprüche beginnt erst, wenn der Arbeitgeber seine Mitwirkungsobliegenheiten erfüllt hat. Ohne ordnungsgemäßen Hinweis und Aufforderung zur Urlaubsnahme kann der Arbeitnehmer offene Ansprüche unter Umständen noch Jahre später geltend machen.

BAG vom 20.12.2022 – 9 AZR 245/19: Urlaub bei Krankheit

Bei krankheitsbedingter Arbeitsunfähigkeit ist zu unterscheiden, ob der Arbeitnehmer im Urlaubsjahr vor Eintritt der Erkrankung tatsächlich die Möglichkeit hatte, Urlaub zu nehmen. Besteht diese Möglichkeit und fehlt ein rechtzeitiger Arbeitgeberhinweis, kann der Verfall ausgeschlossen sein.

Checkliste für Arbeitgeber

- Resturlaub je Arbeitnehmer und Urlaubsjahr erfassen.

- Gesetzlichen Mindesturlaub und vertraglichen Zusatzurlaub getrennt ausweisen.

- Jährliche schriftliche Hinweise zum offenen Urlaub dokumentieren.

- Arbeitnehmer konkret zur Urlaubsnahme auffordern.

- Auf drohenden Verfall und maßgebliche Fristen hinweisen.

- Rückläufer, Empfangsbestätigungen oder digitale Nachweise archivieren.

- Urlaubslisten mit Lohnbuchhaltung und Finanzbuchhaltung abstimmen.

- Arbeitsverträge auf klare Regelungen zum vertraglichen Zusatzurlaub prüfen.

Musterschreiben: Hinweis auf drohenden Urlaubsverfall

Betreff: Hinweis auf Ihren verbleibenden Urlaubsanspruch und drohenden Verfall

Sehr geehrte/r Frau/Herr [Name],

nach unseren Unterlagen bestehen für Sie derzeit folgende offene Urlaubsansprüche:

- Gesetzlicher Urlaub für das Jahr [Jahr]: [X] Arbeitstage

- Vertraglicher Zusatzurlaub für das Jahr [Jahr]: [X] Arbeitstage

- Resturlaub aus Vorjahren: [X] Arbeitstage

Wir fordern Sie hiermit ausdrücklich auf, Ihren noch offenen Urlaub so rechtzeitig zu beantragen und zu nehmen, dass er innerhalb der maßgeblichen Fristen genommen werden kann.

Bitte beachten Sie: Urlaub, der nicht rechtzeitig genommen wird, kann nach den gesetzlichen, tariflichen oder arbeitsvertraglichen Regelungen verfallen. Dies gilt insbesondere, wenn keine Übertragungsgründe vorliegen oder die Übertragungsfrist abläuft.

Bitte reichen Sie Ihren Urlaubsantrag bis spätestens [Datum] ein. Für Rückfragen zur Urlaubsplanung stehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen

[Arbeitgeber]

Berechnungsmethoden: Individualmethode oder Durchschnittsmethode?

Individualmethode

Bei der Individualmethode wird die Urlaubsrückstellung für jeden Arbeitnehmer einzeln berechnet. Diese Methode ist besonders genau und eignet sich vor allem für kleinere Unternehmen oder heterogene Belegschaften.

Vorteile

- hohe Genauigkeit,

- klare Nachvollziehbarkeit je Arbeitnehmer,

- gute Prüfbarkeit im Rahmen des Jahresabschlusses.

Nachteile

- höherer Verwaltungsaufwand,

- umfangreiche Abstimmung mit Lohnbuchhaltung und HR erforderlich.

Durchschnittsmethode

Bei größeren Unternehmen kann eine Berechnung nach Arbeitnehmergruppen sachgerecht sein. Dabei werden homogene Gruppen gebildet, etwa Verwaltung, Produktion, Außendienst oder Minijobber.

Vorteile

- geringerer Aufwand,

- praktikabel bei großen Belegschaften,

- standardisierte Jahresabschlussprozesse möglich.

Nachteile

- geringere Genauigkeit,

- Gruppenbildung muss sachgerecht und dokumentiert sein,

- Ausreißer können das Ergebnis verzerren.

Stetigkeit beachten: Die einmal gewählte Berechnungsmethode sollte grundsätzlich beibehalten werden. Ein Methodenwechsel sollte sachlich begründet und dokumentiert werden.

Häufige Fehlerquellen bei Urlaubsrückstellungen

| Fehler | Folge | Empfehlung |

|---|---|---|

| Verfallene Urlaubsansprüche werden einbezogen | Rückstellung zu hoch | Arbeitsrechtliche Prüfung und Dokumentation der Hinweise |

| Arbeitgeberanteile zur Sozialversicherung fehlen | Rückstellung zu niedrig | Lohnnebenkosten in die Berechnung einbeziehen |

| Handels- und Steuerbilanz werden identisch berechnet | Fehlerhafte steuerliche Überleitungsrechnung möglich | Unterschiedliche Divisoren und Bewertungsmaßstäbe prüfen |

| Zusatzurlaub ist arbeitsvertraglich nicht getrennt geregelt | Arbeitsrechtliche und bilanzielle Unsicherheiten | Klare Trennung zwischen Mindesturlaub und Mehrurlaub vereinbaren |

| Resturlaub aus Vorjahren wird nicht geprüft | Nachforderungen und Bilanzierungsrisiken | Resturlaub nach Entstehungsjahr aufgliedern |

Abgrenzung: Urlaub, Überstunden und Arbeitszeitkonten

| Sachverhalt | Bilanzielle Behandlung | Begründung |

|---|---|---|

| Offener Resturlaub | Rückstellung | Ungewissheit über Zeitpunkt und genaue Inanspruchnahme |

| Feststehende auszuzahlende Überstunden | Verbindlichkeit | Anspruch dem Grunde und der Höhe nach konkretisiert |

| Arbeitszeitkonto mit Freizeitausgleich | Rückstellung oder Verbindlichkeit je nach Ausgestaltung | Abhängig von Fälligkeit, Auszahlungsanspruch und Vereinbarung |

Sonderfälle bei der Urlaubsrückstellung

Abweichendes Wirtschaftsjahr

Bei einem vom Kalenderjahr abweichenden Wirtschaftsjahr ist zu prüfen, welcher Teil des Urlaubsanspruchs bis zum Bilanzstichtag wirtschaftlich erdient wurde. Eine schematische Übernahme der Urlaubsliste ohne zeitanteilige Prüfung kann zu falschen Ergebnissen führen.

Urlaubskassen und Erstattungsansprüche

Bestehen Erstattungsansprüche gegen Urlaubskassen, können diese die wirtschaftliche Belastung mindern. Voraussetzung ist, dass ein unmittelbarer Zusammenhang mit der Urlaubsverpflichtung besteht und der Erstattungsanspruch hinreichend sicher sowie werthaltig ist.

Gesellschafter-Geschäftsführer

Bei Gesellschafter-Geschäftsführern sind klare, im Voraus getroffene und tatsächlich durchgeführte Vereinbarungen erforderlich. Eine steuerliche Anerkennung setzt voraus, dass die Regelung dem Fremdvergleich standhält.

FAQ: Häufige Fragen zur Urlaubsrückstellung

Muss für jeden Resturlaub eine Rückstellung gebildet werden?

Grundsätzlich ja, soweit der Urlaubsanspruch am Bilanzstichtag rechtlich besteht, wirtschaftlich verursacht ist und nicht verfallen oder verjährt ist.

Welche Kosten gehören in die Urlaubsrückstellung?

Einzubeziehen sind insbesondere das fortzuzahlende Arbeitsentgelt und die darauf entfallenden Arbeitgebernebenkosten. Nicht jede Sonderzahlung ist automatisch einzubeziehen; maßgeblich ist, ob sie bei Urlaubsnahme fortzuzahlen oder wirtschaftlich zurechenbar ist.

Warum unterscheidet sich die Steuerbilanz von der Handelsbilanz?

Die Steuerbilanz orientiert sich stärker an den regulären Arbeitstagen. Urlaubs- und Krankheitstage werden bei der Ermittlung des steuerlichen Tageswerts regelmäßig nicht abgezogen. Handelsrechtlich kann dagegen eine wirtschaftlich realistischere Betrachtung der tatsächlichen Arbeitstage geboten sein.

Was passiert, wenn der Arbeitgeber keine Urlaubshinweise versendet?

Dann können Urlaubsansprüche unter Umständen nicht verfallen und nicht zu laufen beginnen. Das kann zu höheren arbeitsrechtlichen Verpflichtungen und höheren Rückstellungen führen.

Wie wird die Urlaubsrückstellung im Folgejahr aufgelöst?

Wird der Urlaub genommen oder abgegolten, ist die Rückstellung entsprechend zu verbrauchen oder aufzulösen. Ergibt sich eine Abweichung zwischen Rückstellung und tatsächlichem Aufwand, ist die Differenz erfolgswirksam zu erfassen.

Fazit: Urlaubsrückstellungen rechtssicher berechnen und dokumentieren

Urlaubsrückstellungen sind kein bloßer Rechenposten. Die korrekte Bewertung setzt eine saubere Abstimmung zwischen Finanzbuchhaltung, Lohnbuchhaltung und Personalabteilung voraus. Besonders wichtig sind die arbeitsrechtliche Prüfung des Resturlaubs, die zutreffende Einbeziehung der Lohnnebenkosten und die Unterscheidung zwischen handelsrechtlicher und steuerlicher Bewertung.

- Resturlaub je Arbeitnehmer und Urlaubsjahr dokumentieren.

- Arbeitgeberhinweise zum Urlaubsverfall nachweisbar erteilen.

- Handels- und Steuerbilanz getrennt prüfen.

- Buchungssätze und Berechnungsmethode im Jahresabschluss dokumentieren.

- Arbeitsverträge auf klare Regelungen zum Zusatzurlaub prüfen.

Weiterführende Informationen

Weitere Berechnungshilfen finden Sie in der Übersicht der Steuerrechner: