Steuern berechnen -

Kostenlose Steuerberechnung online

Jetzt kostenlos + online Steuer + Steuererstattung berechnen.

Die Berechnung von Steuern kann komplex sein und ist von verschiedenen Faktoren abhängig, einschließlich Ihres Einkommens und Ihrer persönlichen Umstände. Es gibt jedoch einige allgemeine Schritte, die Sie unternehmen können, um Ihre Steuern zu berechnen:

-

Sammeln Sie alle wichtigen Dokumente: Stellen Sie sicher, dass Sie alle wichtigen Dokumente, einschließlich Lohn- und Gehaltsabrechnungen, Belegen für abzugsfähige Ausgaben und anderen relevanten Unterlagen, zur Hand haben.

-

Bestimmen Sie Ihr Einkommen: Addieren Sie alle Einkommensquellen, einschließlich Lohn und Gehalt, Mieteinkommen, Kapitalerträge und andere Einkommensquellen.

-

Berechnen Sie abzugsfähige Ausgaben: Überprüfen Sie, welche Ausgaben Sie geltend machen können, um Ihr zu versteuerndes Einkommen zu reduzieren. Dazu können zum Beispiel Arztrechnungen, Spenden, Hypothekenzinsen oder Arbeitskosten gehören.

-

Verwenden Sie ein Steuerformular: Verwenden Sie ein geeignetes Steuerformular, um Ihre Steuern zu berechnen. Es gibt eine Vielzahl von Steuerformularen, abhängig von Ihrer persönlichen Situation, zum Beispiel Formular 1040 für einzelne Steuerpflichtige oder Formular 1120 für Unternehmen.

-

Überprüfen und Einreichen: Überprüfen Sie Ihre Steuererklärung sorgfältig, um sicherzustellen, dass alle Angaben korrekt sind. Sobald Sie sicher sind, dass alle Informationen korrekt sind, können Sie Ihre Steuererklärung elektronisch oder auf Papier einreichen.

Es ist wichtig, sorgfältig alle Schritte zu befolgen, um sicherzustellen, dass Sie die richtigen Steuern berechnen und zahlen. Wenn Sie sich unsicher sind, wie Sie Ihre Steuern berechnen sollen, kann es hilfreich sein, sich an einen qualifizierten Steuerberater oder einen Steuersoftwareanbieter zu wenden.

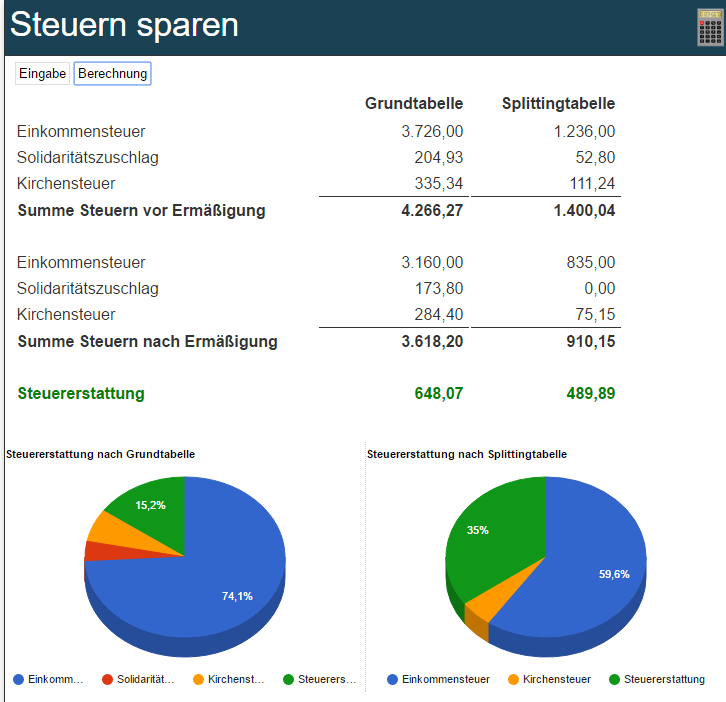

Der kostenlose Steuerrechner berechnet die Einkommenssteuer. Sie können berechnen, wie sich zusätzliche Ausgaben auf Ihr Einkommen und Einkommenssteuer auswirken. Außerdem finden Sie die Einkommensteuer Formel. Berechnen Sie schnell und einfach, wieviel Steuern Sie sparen können und ob Sie eine Steuererstattung bekommen oder Steuernachzahlung leisten müssen.

Steuern sparen

Berechnung der voraussichtlichen Steuererstattung/-nachzahlung

Rechner Steuerertattung

Ihre persönliche Checkliste erhalten Sie hier:

Online Checkliste-Einkommensteuererklärung

Berechnung der Einkommensteuer

Steuerformel - Jahr 2023

| bis 10.908 Euro: | 0 Euro |

| 10.909 Euro bis 15.999 Euro: | ESt = (979,18 · Y + 1.400) · Y Y = (zvE - 10.908) / 10.000 |

| 16.000 Euro bis 62.809 Euro: | ESt = (192,59 × Z + 2.397) × Z + 966,53 Z = (zvE - 15.999) / 10.000 |

| 62.810 Euro bis 277.825 Euro: | ESt = 0,42 × zvE - 9.972,98 |

| ab 277.826 Euro: | ESt = 0,45 × zvE - 18.307,73 |

Steuerformel - Jahr 2022

| bis 10.347 Euro: | 0 Euro |

| 10.348 Euro bis 14.926 Euro: | ESt = (1.088,67 · Y + 1.400) · Y Y = (zvE - 10.347) / 10.000 |

| 14.927 Euro bis 58.596 Euro: | ESt = (206,43 × Z + 2.397) × Z + 869,32 Z = (zvE - 14.926) / 10.000 |

| 58.597 Euro bis 277.825 Euro: | ESt = 0,42 × zvE - 9.366,45 |

| ab 260.533 Euro: | ESt = 0,45 × zvE - 17.671,20 |

Steuerformel - Jahr 2021

| bis 9.744 Euro: | 0 Euro |

| 9745 Euro bis 14.753 Euro: | ESt = (995,21 · Y + 1.400) · Y Y = (zvE - 9.744) / 10.000 |

| 14.754 Euro bis 57.918 Euro: | ESt = (208,85 × Z + 2.397) × Z + 950,96 Z = (zvE - 14.753) / 10.000 |

| 57.919 Euro bis 274.612 Euro: | ESt = 0,42 × zvE - 9.136,63 |

| ab 274.613 Euro: | ESt = 0,45 × zvE - 17.374,99 |

Steuerformel - Jahr 2020

| bis 9.408 Euro: | 0 Euro |

| 9409 Euro bis 14.532 Euro: | ESt = (972,87 · Y + 1.400) · Y Y = (zvE - 9.408) / 10.000 |

| 14.553 Euro bis 57.051 Euro: | ESt = (212,02 × Z + 2.397) × Z + 972,79 Z = (zvE - 14.532) / 10.000 |

| 54.950 Euro bis 260.532 Euro: | ESt = 0,42 × zvE - 8.963,74 |

| ab 260.533 Euro: | ESt = 0,45 × zvE - 17.078,74 |

Steuerformel - Jahr 2019

| bis 9.168 Euro: | 0 Euro |

| 9.169 Euro bis 14.254 Euro: | ESt = (980,14 · Y + 1.400) · Y Y = (zvE - 9.168) / 10.000 |

| 14.255 Euro bis 55.960 Euro: | ESt = (216,16 × Z + 2.397) × Z + 965,58 Z = (zvE - 14.254) / 10.000 |

| 54.950 Euro bis 260.532 Euro: | ESt = 0,42 × zvE - 8.780,90 |

| ab 260.533 Euro: | ESt = 0,45 × zvE - 16.740,68 |

Steuerformel - Jahr 2018

| bis 9.000 Euro: | 0 Euro |

| 9001 Euro bis 13.996 Euro: | ESt = (997,80 · Y + 1.400) · Y Y = (zvE - 9.000) / 10.000 |

| 13.997 Euro bis 54.949 Euro: | ESt = (220,13 × Z + 2.397) × Z + 948,49 Z = (zvE - 13.996) / 10.000 |

| 54.950 Euro bis 260.532 Euro: | ESt = 0,42 × zvE - 8.621,75 |

| ab 260.533 Euro: | ESt = 0,45 × zvE - 16.437,70 |

Steuerformel - Jahr 2017

| bis 8.652 Euro: | 0 Euro |

| 8.653 Euro bis 13.469 Euro: | ESt = (974,58 · Y + 1.400) · Y Y = (zvE - 8.354) / 10.000 |

| 13.470 Euro bis 53.665 Euro: | ESt = (228,74 × Z + 2.397) × Z + 971 Z = (zvE - 13.469) / 10.000 |

| 53.666 Euro bis 254.446 Euro: | ESt = 0,42 × zvE - 8.239 |

| ab 254.447 Euro: | ESt = 0,45 × zvE - 15 761 |

Steuerformel - Jahr 2016

| bis 8.652 Euro: | 0 Euro |

| 8.653 Euro bis 13.469 Euro: | ESt = (974,58 · Y + 1.400) · Y Y = (zvE - 8.354) / 10.000 |

| 13.470 Euro bis 53.665 Euro: | ESt = (228,74 × Z + 2.397) × Z + 971 Z = (zvE - 13.469) / 10.000 |

| 53.666 Euro bis 254.446 Euro: | ESt = 0,42 × zvE - 8.239 |

| ab 254.447 Euro: | ESt = 0,45 × zvE - 15 761 |

Steuerformel - Jahr 2015

| bis 8.354 Euro: | 0 Euro |

| 8.355 Euro bis 13.469 Euro: | ESt = (974,58 · Y + 1.400) · Y Y = (zvE - 8.354) / 10.000 |

| 13.470 Euro bis 52.881 Euro: | ESt = (228,74 × Z + 2.397) × Z + 971 Z = (zvE - 13.469) / 10.000 |

| 52.882 Euro bis 250.730 Euro: | ESt = 0,42 × zvE - 8.239 |

| ab 250.731 Euro: | ESt = 0,45 × zvE - 15 761 |

Steuerformel - Jahr 2014

| bis 8.354 Euro: | 0 Euro |

| 8.355 Euro bis 13.469 Euro: | ESt = (974,58 · Y + 1.400) · Y Y = (zvE - 8.354) / 10.000 |

| 13.470 Euro bis 52.881 Euro: | ESt = (228,74 × Z + 2.397) × Z + 971 Z = (zvE - 13.469) / 10.000 |

| 52.882 Euro bis 250.730 Euro: | ESt = 0,42 × zvE - 8.239 |

| ab 250.731 Euro: | ESt = 0,45 × zvE - 15 761 |

Steuerformel - Jahr 2013

| bis 8.130 Euro: | 0 Euro |

| 8 131 Euro bis 13.469 Euro: | ESt = (933,70 ×Y + 1.400) ×Y Y = (zvE - 8.130) / 10.000 |

| 13.470 Euro bis 52.881 Euro: | ESt = (228,74 × Z + 2.397) × Z + 1.014 Z = (zvE - 13.469) / 10.000 |

| 52.882 Euro bis 250.730 Euro: | ESt = 0,42 × zvE - 8.196 |

| ab 250.731 Euro: | ESt = 0,45 × zvE - 15 718 |

Rechtsgrundlagen zum Thema: Einkommensteuer

EStGEStG § 1 Steuerpflicht

EStG § 1a

EStG § 2 Umfang der Besteuerung, Begriffsbestimmungen

EStG § 3

EStG § 10

EStG § 10a Zusätzliche Altersvorsorge

EStG § 10b Steuerbegünstigte Zwecke

EStG § 10f Steuerbegünstigung für zu eigenen Wohnzwecken genutzte Baudenkmale und Gebäude in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

EStG § 13 Einkünfte aus Land- und Forstwirtschaft

EStG § 13a Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen

EStG § 14a Vergünstigungen bei der Veräußerung bestimmter land- und forstwirtschaftlicher Betriebe

EStG § 15a Verluste bei beschränkter Haftung

EStG § 15b Verluste im Zusammenhang mit Steuerstundungsmodellen

EStG § 16 Veräußerung des Betriebs

EStG § 17 Veräußerung von Anteilen an Kapitalgesellschaften

EStG § 20

EStG § 22 Arten der sonstigen Einkünfte

EStG § 22a Rentenbezugsmitteilungen an die zentrale Stelle

EStG § 24a Altersentlastungsbetrag

EStG § 25 Veranlagungszeitraum, Steuererklärungspflicht

EStG § 26 Veranlagung von Ehegatten

EStG § 31 Familienleistungsausgleich

EStG § 32 Kinder, Freibeträge für Kinder

EStG § 32a Einkommensteuertarif

EStG § 32b Progressionsvorbehalt

EStG § 32c Tarifglättung bei Einkünften aus Land- und Forstwirtschaft

EStG § 32d Gesonderter Steuertarif für Einkünfte aus Kapitalvermögen

EStG § 33 Außergewöhnliche Belastungen

EStG § 33a Außergewöhnliche Belastung in besonderen Fällen

EStG § 34 Außerordentliche Einkünfte

EStG § 34a Begünstigung der nicht entnommenen Gewinne

EStG § 34b Steuersätze bei Einkünften aus außerordentlichen Holznutzungen

EStG § 34c

EStG § 34f

EStG § 34g

EStG § 35

EStG § 35a Steuerermäßigung bei Aufwendungen für haushaltsnahe Beschäftigungsverhältnisse, haushaltsnahe Dienstleistungen und Handwerkerleistungen

EStG § 35b Steuerermäßigung bei Belastung mit Erbschaftsteuer

EStG § 36 Entstehung und Tilgung der Einkommensteuer

EStG § 36a Beschränkung der Anrechenbarkeit der Kapitalertragsteuer

EStG § 37 Einkommensteuer-Vorauszahlung

EStG § 37a Pauschalierung der Einkommensteuer durch Dritte

EStG § 37b Pauschalierung der Einkommensteuer bei Sachzuwendungen

EStG § 38 Erhebung der Lohnsteuer

EStG § 38a Höhe der Lohnsteuer

EStG § 38b Lohnsteuerklassen, Zahl der Kinderfreibeträge

EStG § 39 Lohnsteuerabzugsmerkmale

EStG § 39a Freibetrag und Hinzurechnungsbetrag

EStG § 39b Einbehaltung der Lohnsteuer

EStG § 39e Verfahren zur Bildung und Anwendung der elektronischen Lohnsteuerabzugsmerkmale

EStG § 39f Faktorverfahren anstelle Steuerklassenkombination III/V

EStG § 40 Pauschalierung der Lohnsteuer in besonderen Fällen

EStG § 42b Lohnsteuer-Jahresausgleich durch den Arbeitgeber

EStG § 42d Haftung des Arbeitgebers und Haftung bei Arbeitnehmerüberlassung

EStG § 43 Kapitalerträge mit Steuerabzug

EStG § 44a Abstandnahme vom Steuerabzug

EStG § 46 Veranlagung bei Bezug von Einkünften aus nichtselbständiger Arbeit

EStG § 49 Beschränkt steuerpflichtige Einkünfte

EStG § 50 Sondervorschriften für beschränkt Steuerpflichtige

EStG § 50a Steuerabzug bei beschränkt Steuerpflichtigen

EStG § 50d Besonderheiten im Fall von Doppelbesteuerungsabkommen und der §§ 43b und 50g

EStG § 51 Ermächtigungen

EStG § 51a Festsetzung und Erhebung von Zuschlagsteuern

EStG § 52 Anwendungsvorschriften

EStG § 52b Übergangsregelungen bis zur Anwendung der elektronischen Lohnsteuerabzugsmerkmale

EStG § 55 Schlussvorschriften

EStG § 57 Besondere Anwendungsregeln aus Anlass der Herstellung der Einheit Deutschlands

EStG § 62 Anspruchsberechtigte

EStG Anlage 2 (zu § 43b) i.d.F. 23.12.2016

EStG Anlage 3 (zu § 50g) i.d.F. 23.12.2016

EStR

EStR R 2. Umfang der Besteuerung

EStR R 3.0 Steuerbefreiungen nach anderen Gesetzen, Verordnungen und Verträgen

EStR R 4.2 Betriebsvermögen

EStR R 4.4 Bilanzberichtigung und Bilanzänderung

EStR R 4.8 Rechtsverhältnisse zwischen Angehörigen

EStR R 4d. Zuwendungen an Unterstützungskassen

EStR R 7a. Gemeinsame Vorschriften für erhöhte Absetzungen und Sonderabschreibungen

EStR R 9b. Auswirkungen der Umsatzsteuer auf die Einkommensteuer

EStR R 10.1 Sonderausgaben (Allgemeines)

EStR R 10d. Verlustabzug

EStR R 15.8 Mitunternehmerschaft

EStR R 16. Veräußerung des gewerblichen Betriebs

EStR R 22.3 Besteuerung von Leibrenten und anderen Leistungen i. S. d. § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG

EStR R 22.5 Renten nach § 2 Abs. 2 der 32. DV zum Umstellungsgesetz (UGDV)

EStR R 33a.1 Aufwendungen für den Unterhalt und eine etwaige Berufsausbildung

EStR R 34.2 Steuerberechnung unter Berücksichtigung der Tarifermäßigung

EStR R 34.5 Anwendung der Tarifermäßigung nach § 34 Abs. 3 EStG

EStR R 34c. Anrechnung und Abzug ausländischer Steuern

EStR R 37. Einkommensteuer-Vorauszahlung

EStR R 44b.2 Einzelantrag beim BZSt (§ 44b EStG)

EStR R 50. Bemessungsgrundlage für die Einkommensteuer und Steuerermäßigung für ausländische Steuern

EStDV 15 51 56 70 73d 73e 82f 84

GewStG

GewStG § 2 Steuergegenstand

GewStG § 7 Gewerbeertrag

GewStG § 8 Hinzurechnungen

GewStG § 9 Kürzungen

GewStG § 15 Pauschfestsetzung

GewStG § 31 Begriff der Arbeitslöhne für die Zerlegung

GewStG § 35b

KStG 3 5 8 8a 8b 8d 9 10 12 13 14 15 19 20 21 21a 23 24 26 27 28 29 31 32 32a 33 37

UStG

UStG § 15 Vorsteuerabzug

UStG § 20 Berechnung der Steuer nach vereinnahmten Entgelten

AO

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 6 Behörden, Finanzbehörden

AO § 19 Steuern vom Einkommen und Vermögen natürlicher Personen

AO § 20a Steuern vom Einkommen bei Bauleistungen

AO § 22 Realsteuern

AO § 53 Mildtätige Zwecke

AO § 55 Selbstlosigkeit

AO § 63 Anforderungen an die tatsächliche Geschäftsführung

AO § 87b Bedingungen für die elektronische Übermittlung von Daten an Finanzbehörden

AO § 88 Untersuchungsgrundsatz

AO § 93 Auskunftspflicht der Beteiligten und anderer Personen

AO § 93c Datenübermittlung durch Dritte

AO § 147a Vorschriften für die Aufbewahrung von Aufzeichnungen und Unterlagen bestimmter Steuerpflichtiger

AO § 149 Abgabe der Steuererklärungen

AO § 152 Verspätungszuschlag

AO § 180 Gesonderte Feststellung von Besteuerungsgrundlagen

AO § 181 Verfahrensvorschriften für die gesonderte Feststellung, Feststellungsfrist, Erklärungspflicht

AO § 233a Verzinsung von Steuernachforderungen und Steuererstattungen

AO § 237 Zinsen bei Aussetzung der Vollziehung

AO § 270 Allgemeiner Aufteilungsmaßstab

AO § 371 Selbstanzeige bei Steuerhinterziehung

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 6 Behörden, Finanzbehörden

AO § 19 Steuern vom Einkommen und Vermögen natürlicher Personen

AO § 20a Steuern vom Einkommen bei Bauleistungen

AO § 22 Realsteuern

AO § 53 Mildtätige Zwecke

AO § 55 Selbstlosigkeit

AO § 63 Anforderungen an die tatsächliche Geschäftsführung

AO § 87b Bedingungen für die elektronische Übermittlung von Daten an Finanzbehörden

AO § 88 Untersuchungsgrundsatz

AO § 93 Auskunftspflicht der Beteiligten und anderer Personen

AO § 93c Datenübermittlung durch Dritte

AO § 147a Vorschriften für die Aufbewahrung von Aufzeichnungen und Unterlagen bestimmter Steuerpflichtiger

AO § 149 Abgabe der Steuererklärungen

AO § 152 Verspätungszuschlag

AO § 180 Gesonderte Feststellung von Besteuerungsgrundlagen

AO § 181 Verfahrensvorschriften für die gesonderte Feststellung, Feststellungsfrist, Erklärungspflicht

AO § 233a Verzinsung von Steuernachforderungen und Steuererstattungen

AO § 237 Zinsen bei Aussetzung der Vollziehung

AO § 270 Allgemeiner Aufteilungsmaßstab

AO § 371 Selbstanzeige bei Steuerhinterziehung

UStAE

UStAE 1.5. Geschäftsveräußerung im Ganzen

UStAE 2.2. Selbständigkeit

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3a.2. Ort der sonstigen Leistung bei Leistungen an Unternehmer und diesen gleichgestellte juristische Personen

UStAE 4.14.4. Tätigkeit als Heilpraktiker, Physiotherapeut, Hebamme sowie als Angehöriger ähnlicher Heilberufe

UStAE 4.19.1. Blinde

UStAE 15.2b. Leistung für das Unternehmen

UStAE 15.2c. Zuordnung von Leistungen zum Unternehmen

UStAE 15.2d. Regelungen zum Vorsteuerabzug in Einzelfällen

UStAE 15.17. Aufteilung der Vorsteuerbeträge nach § 15 Abs. 4 UStG

UStAE 15a.1. Anwendungsgrundsätze

UStAE 15a.7. Berichtigung nach § 15a Abs. 4 UStG

UStAE 15a.12. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs

UStAE 19.1. Nichterhebung der Steuer

UStAE 1.5. Geschäftsveräußerung im Ganzen

UStAE 2.2. Selbständigkeit

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3a.2. Ort der sonstigen Leistung bei Leistungen an Unternehmer und diesen gleichgestellte juristische Personen

UStAE 4.14.4. Tätigkeit als Heilpraktiker, Physiotherapeut, Hebamme sowie als Angehöriger ähnlicher Heilberufe

UStAE 4.19.1. Blinde

UStAE 15.2b. Leistung für das Unternehmen

UStAE 15.2c. Zuordnung von Leistungen zum Unternehmen

UStAE 15.2d. Regelungen zum Vorsteuerabzug in Einzelfällen

UStAE 15.17. Aufteilung der Vorsteuerbeträge nach § 15 Abs. 4 UStG

UStAE 15a.1. Anwendungsgrundsätze

UStAE 15a.7. Berichtigung nach § 15a Abs. 4 UStG

UStAE 15a.12. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs

UStAE 19.1. Nichterhebung der Steuer

GewStR

GewStR R 1.5 Billigkeitsmaßnahmen bei der Festsetzung des Gewerbesteuermessbetrags

GewStR R 1.7 Aussetzung der Vollziehung von Gewerbesteuermessbescheiden

GewStR R 2.1 Gewerbebetrieb

GewStR R 2.2 Betriebsverpachtung

GewStR R 7.1 Gewerbeertrag

GewStR R 8.1 Hinzurechnung von Finanzierungsanteilen

GewStR R 9.1 Kürzung für den zum Betriebsvermögen gehörenden Grundbesitz

GewStR R 10a.1 Gewerbeverlust

GewStR R 15.1 Pauschfestsetzung

GewStR R 19.1 Vorauszahlungen

GewStR R 19.2 Anpassung und erstmalige Festsetzung der Vorauszahlungen

GewStR R 31.1 Begriff der Arbeitslöhne für die Zerlegung

GewStR R 35b.1 Aufhebung oder Änderung des Gewerbesteuermessbescheids von Amts wegen

UStR

UStR 5. Geschäftsveräußerung

UStR 17. Selbständigkeit

UStR 23. Juristische Personen des öffentlichen Rechts

UStR 25. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStR 104. Blinde

UStR 192. Abzug der gesondert in Rechnung gestellten Steuerbeträge als Vorsteuer

UStR 214. Anwendungsgrundsätze

UStR 217c. Berichtigung nach § 15a Abs. 4 UStG

UStR 219. Aufzeichnungspflichten für die Berichtigung des Vorsteuerabzugs

UStR 246. Nichterhebung der Steuer

UStR 264. Umsätze im Rahmen eines land- und forstwirtschaftlichen Betriebs

KStR 5.11 5.13 6 7.1 8.1 8.3 8.5 8.7 8.9 8.13 9 10.2 13.1 13.2 13.3 23

GewStDV 20

AEAO

AEAO Zu § 16 Sachliche Zuständigkeit:

AEAO Zu § 19 Steuern vom Einkommen und Vermögen natürlicher Personen:

AEAO Zu § 20a Steuern vom Einkommen bei Bauleistungen:

AEAO Zu § 30a Schutz von Bankkunden:

AEAO Zu § 31 Mitteilung von Besteuerungsgrundlagen:

AEAO Zu § 37 Ansprüche aus dem Steuerschuldverhältnis:

AEAO Zu § 46 Abtretung, Verpfändung, Pfändung:

AEAO Zu § 75 Haftung des Betriebsübernehmers:

AEAO Zu § 89 Beratung, Auskunft:

AEAO Zu § 93 Auskunftspflicht der Beteiligten und anderer Personen:

AEAO Zu § 122 Bekanntgabe des Verwaltungsakts:

AEAO Zu § 153 Berichtigung von Erklärungen:

AEAO Zu § 160 Benennung von Gläubigern und Zahlungsempfängern:

AEAO Zu § 170 Beginn der Festsetzungsfrist:

AEAO Zu § 171 Ablaufhemmung:

AEAO Zu § 174 Widerstreitende Steuerfestsetzungen:

AEAO Zu § 175 Änderung von Steuerbescheiden auf Grund von Grundlagenbescheiden und bei rückwirkenden Ereignissen:

AEAO Zu § 180 Gesonderte Feststellung von Besteuerungsgrundlagen:

AEAO Zu § 191 Haftungsbescheide, Duldungsbescheide:

AEAO Zu § 226 Aufrechnung:

AEAO Zu § 233a Verzinsung von Steuernachforderungen und Steuererstattungen:

AEAO Zu § 234 Stundungszinsen:

Zu § 237 Zinsen bei Aussetzung der Vollziehung:

AEAO Zu § 251 Insolvenzverfahren:

AEAO Zu § 357 Einlegung des Einspruchs:

AEAO Zu § 360 Hinzuziehung zum Verfahren:

AEAO Zu § 361 Aussetzung der Vollziehung:

ErbStG 13a 13b 29

ErbStR 1 2.2 3.5 10.3 10.8 13.5 17

LStR

R 8.1 LStR Bewertung der Sachbezüge

R 19.9 LStR Zahlung von Arbeitslohn an die Erben oder Hinterbliebenen eines verstorbenen Arbeitnehmers

R 38.1 LStR Steuerabzug vom Arbeitslohn

R 39.2 LStR Änderungen und Ergänzungen der Lohnsteuerabzugsmerkmale

R 39.3 LStR Bescheinigung für den Lohnsteuerabzug

R 39.4 LStR Lohnsteuerabzug bei beschränkter Einkommensteuerpflicht

R 39a.1 LStR Verfahren bei Bildung eines Freibetrags oder eines Hinzurechnungsbetrags

R 39a.2 LStR Freibetrag wegen negativer Einkünfte

R 39a.3 LStR Freibeträge bei Ehegatten

R 39b.3 LStR Freibeträge für Versorgungsbezüge

R 39b.4 LStR Altersentlastungsbetrag beim Lohnsteuerabzug

R 39b.8 LStR Permanenter Lohnsteuer-Jahresausgleich

R 39b.10 LStR Anwendung von Doppelbesteuerungsabkommen

R 39c. LStR Lohnsteuerabzug durch Dritte ohne Lohnsteuerabzugsmerkmale

R 40a.1 LStR Kurzfristig Beschäftigte und Aushilfskräfte in der Land- und Forstwirtschaft

R 40b.1 LStR Pauschalierung der Lohnsteuer bei Beiträgen zu Direktversicherungen und Zuwendungen an Pensionskassen für Versorgungszusagen, die vor dem 1.1.2005 erteilt wurden

R 41c.1 LStR Änderung des Lohnsteuerabzugs

R 41c.2 LStR Anzeigepflichten des Arbeitgebers

R 41c.3 LStR Nachforderung von Lohnsteuer

R 42b. LStR Durchführung des Lohnsteuer-Jahresausgleichs durch den Arbeitgeber

LStDV 4 5

BewG 69 95 96 97 202

EStH 1a 2 2a 3.29 4.4 4.7 4.8 4a 5.7.4 6.4 9a 10.2 10.3a 10.7 10d 12.1 12.4 12.6 13.3 15.8.3 15.8.4 16.2 16.3 18.1 20.2 21.2 21.4 22.3 22.4 22.6 22.7 25 26 26a 32.1 32a 32b 33b 34.2 34.3 34c.1.2 34c.3 34c.6 36 37 37b 44a 46.2 46.3

StbVV

§ 24 StBVV Steuererklärungen

§ 26 StBVV Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittsätzen

GewStH 1.7 2.2 2.9.1 7.1.1 7.1.3 14.1 35b.1

KStH 8.1 32a

LStH 8.1.9.10 19.0 37a 37b 38b 39.4 39b.9 39c 40.1 40.2 40a.1 40b.1 41b 41c.1 41c.3 42d.1 42e

ErbStH E.10.7

AStG 1 2 4 5 6 10 11 12 15 18 21

GrStR 23 38

StBerG

§ 4 StBerG Befugnis zu beschränkter Hilfeleistung in Steuersachen

§ 23 StBerG Ausübung der Hilfeleistung in Steuersachen im Rahmen der Befugnis nach § 4 Nr. 11, Beratungsstellen

Steuer-Newsletter

Steuer-Newsletter