Lohn- und Gehaltsrechner 2026 - Brutto-Netto

Wie viel Netto bleibt 2026 vom Bruttogehalt? Mit dem Lohn- und Gehaltsrechner 2026 berechnen Sie schnell und verständlich, welche Abzüge für Lohnsteuer, Solidaritätszuschlag, Kirchensteuer und Sozialversicherung anfallen – und welches Nettogehalt tatsächlich ausgezahlt wird.

Inhalt:

- Brutto-Netto-Rechner 2026

- Wichtige Steuer- und Sozialversicherungswerte 2026

- Lohnsteuer 2026: Grundfreibetrag, Tarif und Steuerklassen

- Sozialabgaben 2026

- Minijob, Midijob und Mindestlohn 2026

- Zu viel Lohnsteuer gezahlt?

- Gehalt berechnen und optimieren

- Lohnabrechnung prüfen

- FAQ zum Brutto-Netto-Rechner 2026

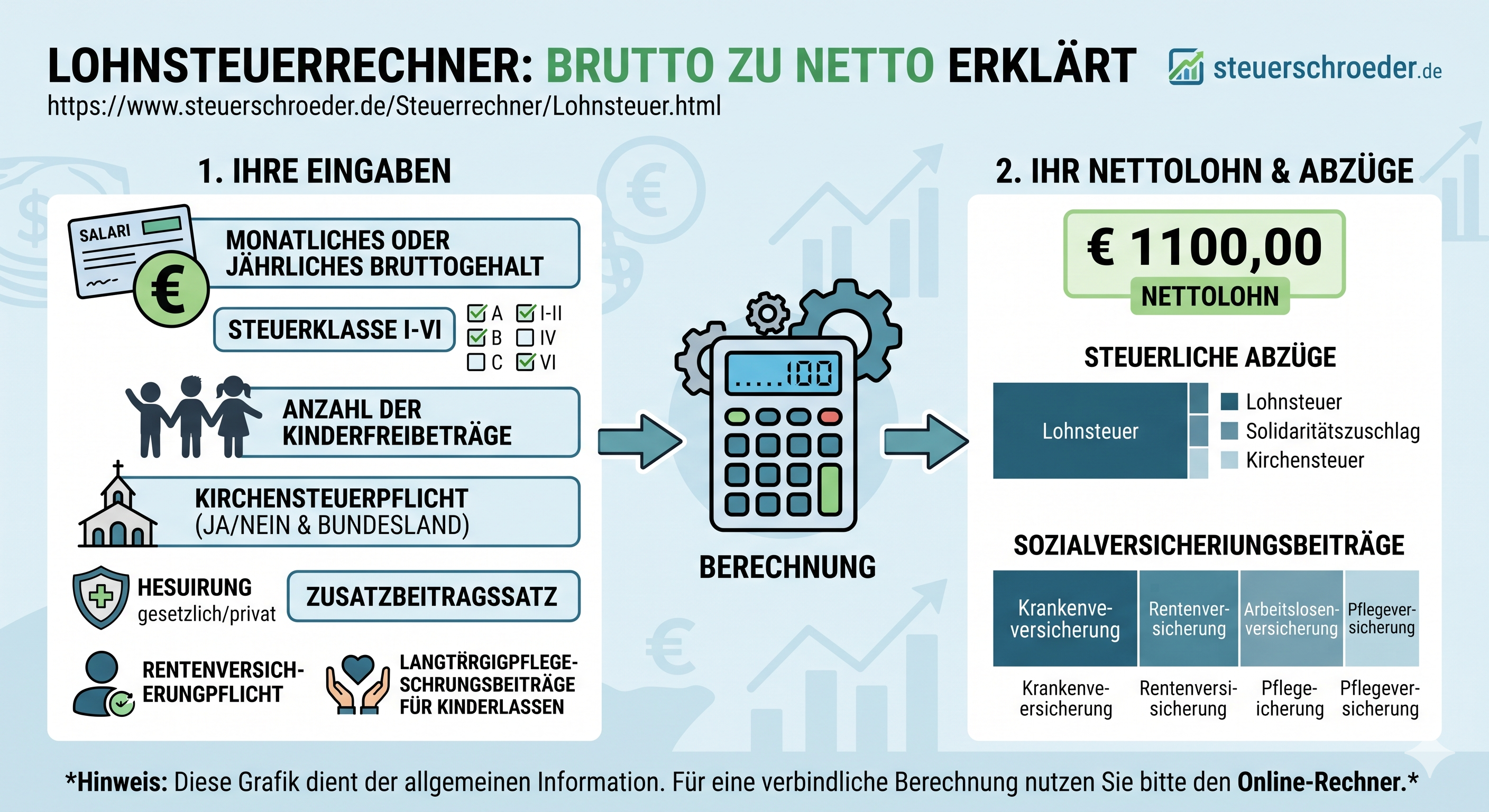

Brutto-Netto-Rechner 2026

Der Rechner berücksichtigt die wichtigsten Faktoren für die Nettolohnberechnung: Bruttoarbeitslohn, Steuerklasse, Kinderfreibeträge, Bundesland, Kirchensteuer, gesetzliche oder private Krankenversicherung, Pflegeversicherung, Rentenversicherung, Arbeitslosenversicherung sowie laufende und einmalige Bezüge.

Lohnrechner 2026

Hinweis: Die Berechnung dient der Orientierung. Die tatsächliche Lohnabrechnung kann abweichen, wenn z. B. steuerfreie Arbeitgeberleistungen, Sachbezüge, Firmenwagen, Einmalzahlungen, Kurzarbeit, private Krankenversicherung oder besondere Lohnsteuerabzugsmerkmale vorliegen.

Wichtige Werte für die Gehaltsabrechnung 2026

Für die Berechnung des Nettolohns 2026 sind insbesondere der Einkommensteuertarif, die Sozialversicherungsbeiträge und die Beitragsbemessungsgrenzen relevant. Die folgende Übersicht hilft bei der Einordnung der wichtigsten Rechengrößen.

| Wert 2026 | Betrag / Satz | Bedeutung für Ihr Nettogehalt |

|---|---|---|

| Grundfreibetrag | 12.348 € | Bis zu diesem zu versteuernden Einkommen fällt keine Einkommensteuer an. |

| Kinderfreibetrag inkl. BEA-Freibetrag | 9.756 € pro Kind bei beiden Eltern zusammen | Wichtig für die Günstigerprüfung zwischen Kindergeld und Kinderfreibetrag sowie für Soli/Kirchensteuer. |

| Spitzensteuersatz | 42 % ab 69.879 € | Ab dieser Tarifzone greift der Spitzensteuersatz; tatsächlich wird nur der darüberliegende Teil entsprechend belastet. |

| Reichensteuer | 45 % ab 277.826 € | Zusätzliche Tarifstufe für sehr hohe Einkommen. |

| Solidaritätszuschlag | Freigrenze: 20.350 € Einkommensteuer / 40.700 € bei Zusammenveranlagung | Für die meisten Arbeitnehmer fällt weiterhin kein Solidaritätszuschlag an. |

| Beitragsbemessungsgrenze Kranken- und Pflegeversicherung | 5.812,50 € monatlich / 69.750 € jährlich | Nur bis zu dieser Grenze werden Beiträge zur gesetzlichen Kranken- und Pflegeversicherung berechnet. |

| Beitragsbemessungsgrenze Renten- und Arbeitslosenversicherung | 8.450 € monatlich / 101.400 € jährlich | Nur bis zu dieser Grenze werden Beiträge zur Renten- und Arbeitslosenversicherung berechnet. |

| Versicherungspflichtgrenze Krankenversicherung | 6.450 € monatlich / 77.400 € jährlich | Relevant für den Wechsel von der gesetzlichen in die private Krankenversicherung. |

| Gesetzlicher Mindestlohn | 13,90 € je Zeitstunde | Auswirkung auf Mindestvergütung, Minijob-Grenze und Arbeitszeitplanung. |

| Minijob-Grenze | 603 € monatlich | Geringfügige Beschäftigung bleibt bis zu dieser dynamischen Entgeltgrenze möglich. |

Lohnsteuer 2026: Wie viel Steuer wird vom Gehalt abgezogen?

Die Lohnsteuer ist keine eigene Steuerart, sondern eine besondere Erhebungsform der Einkommensteuer. Der Arbeitgeber behält sie direkt vom Arbeitslohn ein und führt sie an das Finanzamt ab. Die Höhe des monatlichen Lohnsteuerabzugs hängt insbesondere ab von:

- Höhe des Bruttogehalts,

- Steuerklasse,

- Kinderfreibeträgen,

- Kirchensteuerpflicht und Bundesland,

- gesetzlicher oder privater Krankenversicherung,

- laufendem Arbeitslohn und Einmalzahlungen wie Weihnachtsgeld, Urlaubsgeld oder Bonus.

Einkommensteuertarif 2026 im Überblick

Der Einkommensteuertarif ist progressiv ausgestaltet. Das bedeutet: Je höher das zu versteuernde Einkommen, desto höher steigt der Grenzsteuersatz. Für 2026 gelten folgende Tarifzonen:

- 0 %: bis 12.348 € Grundfreibetrag

- Progressionszone: 12.349 € bis 69.878 €

- 42 % Spitzensteuersatz: ab 69.879 €

- 45 % Reichensteuer: ab 277.826 €

Wichtig: Der Spitzensteuersatz gilt nicht auf das gesamte Einkommen, sondern nur auf den Teil, der in die jeweilige Tarifzone fällt. Deshalb ist der durchschnittliche Steuersatz regelmäßig niedriger als der Grenzsteuersatz.

Welche Steuerklasse ist für die Nettolohnberechnung wichtig?

| Steuerklasse | Typischer Anwendungsfall | Hinweis |

|---|---|---|

| I | Ledige, Geschiedene, Verwitwete ohne besondere Voraussetzungen | Regelfall für alleinstehende Arbeitnehmer. |

| II | Alleinerziehende | Berücksichtigt den Entlastungsbetrag für Alleinerziehende. |

| III | Verheiratete mit deutlich höherem Einkommen als der Ehepartner | Meist kombiniert mit Steuerklasse V. |

| IV | Verheiratete mit ähnlichem Einkommen | Standardkombination bei Ehegatten. |

| IV mit Faktor | Verheiratete mit unterschiedlich hohen Einkommen | Oft gerechterer monatlicher Lohnsteuerabzug als III/V. |

| V | Ehegatte mit niedrigerem Einkommen bei Kombination III/V | Hoher monatlicher Lohnsteuerabzug; häufig spätere Steuererklärungspflicht. |

| VI | Zweites oder weiteres Dienstverhältnis | Höchster Lohnsteuerabzug, da keine Freibeträge berücksichtigt werden. |

Weitere Hinweise finden Sie auch unter Steuerklassen berechnen und vergleichen.

Sozialversicherung 2026: Welche Abgaben mindern das Nettogehalt?

Neben der Lohnsteuer wirken sich die Beiträge zur Sozialversicherung unmittelbar auf das Nettogehalt aus. Arbeitnehmer und Arbeitgeber tragen die Beiträge grundsätzlich jeweils zur Hälfte; Besonderheiten gelten insbesondere beim Pflegeversicherungszuschlag für Kinderlose und bei kinderbezogenen Abschlägen.

| Versicherung | Beitragssatz 2026 | Arbeitnehmeranteil |

|---|---|---|

| Krankenversicherung | 14,6 % allgemeiner Beitragssatz zzgl. kassenindividueller Zusatzbeitrag | 7,3 % zzgl. hälftiger Zusatzbeitrag |

| Durchschnittlicher Zusatzbeitrag GKV | 2,9 % | regelmäßig 1,45 % |

| Rentenversicherung | 18,6 % | 9,3 % |

| Arbeitslosenversicherung | 2,6 % | 1,3 % |

| Pflegeversicherung mit einem Kind | 3,6 % | 1,8 % |

| Pflegeversicherung kinderlos ab 23 Jahren | 4,2 % | 2,4 % |

| Pflegeversicherung mit mehreren Kindern unter 25 Jahren | Abschlag je Kind ab dem zweiten Kind: 0,25 Prozentpunkte | Entlastung wirkt nur beim Arbeitnehmeranteil. |

Praxis-Hinweis: Der individuelle Zusatzbeitrag der Krankenkasse kann vom durchschnittlichen Zusatzbeitrag abweichen. Für eine möglichst genaue Nettolohnberechnung sollte der tatsächliche Zusatzbeitrag Ihrer Krankenkasse verwendet werden.

Mindestlohn, Minijob und Midijob 2026

Der gesetzliche Mindestlohn beträgt 2026 13,90 € je Zeitstunde. Dadurch erhöht sich auch die dynamische Minijob-Grenze auf 603 € monatlich. Der Übergangsbereich für Midijobs beginnt bei 603,01 € und reicht bis 2.000 € monatlich.

- Minijob: grundsätzlich pauschale Abgaben, regelmäßig kein voller Arbeitnehmeranteil zur Sozialversicherung.

- Midijob: reduzierte Arbeitnehmerbeiträge im Übergangsbereich; der Arbeitgeber zahlt reguläre Beiträge.

- Reguläre Beschäftigung: voller Lohnsteuer- und Sozialversicherungsabzug nach den persönlichen Merkmalen.

Nutzen Sie ergänzend den Mindestlohn-Rechner und den Stundenlohn-Rechner, um Stundenlohn, Arbeitszeit und Monatslohn zu prüfen.

Was passiert, wenn zu viel Lohnsteuer gezahlt wurde?

Wenn im Laufe des Jahres zu viel Lohnsteuer einbehalten wurde, kann sich nach Abgabe der Einkommensteuererklärung eine Steuererstattung ergeben. Häufige Gründe sind hohe Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen, Handwerkerleistungen, haushaltsnahe Dienstleistungen, doppelte Haushaltsführung oder Änderungen beim Arbeitsverhältnis.

Steuertipp: Berechnen Sie Ihre mögliche Steuererstattung mit dem Lohnsteuer-Erstattungsrechner.

Rechner Steuerertattung

Typische Gründe für eine Steuererstattung

- hohe Entfernungspauschale oder Reisekosten,

- Arbeitszimmer, Homeoffice-Pauschale oder berufliche Arbeitsmittel,

- Fortbildungskosten, Bewerbungskosten oder Umzugskosten,

- Beiträge zur Altersvorsorge und Krankenversicherung,

- Kinderbetreuungskosten, Unterhalt oder außergewöhnliche Belastungen,

- unterjähriger Arbeitgeberwechsel, Arbeitslosigkeit, Kurzarbeit oder Elternzeit,

- ungünstige Steuerklassenkombination bei Ehegatten.

Weitere Informationen finden Sie unter Steuererklärung erstellen und Lohnsteuerrückzahlung berechnen.

Wie berechne ich mein Gehalt?

Das Bruttogehalt ergibt sich aus allen steuer- und sozialversicherungspflichtigen sowie ggf. steuerfreien Gehaltsbestandteilen. Für die Nettolohnberechnung sind insbesondere folgende Bestandteile wichtig:

- Grundgehalt: regelmäßiger Monatslohn oder Stundenlohn.

- Zuschläge: z. B. für Nachtarbeit, Sonntagsarbeit, Feiertagsarbeit oder Überstunden.

- Einmalzahlungen: Weihnachtsgeld, Urlaubsgeld, Bonus, Tantieme oder Prämien.

- Sachbezüge: Firmenwagen, Jobticket, Essenszuschüsse, Unterkunft, Waren- oder Dienstleistungsvorteile.

- Steuerfreie Arbeitgeberleistungen: z. B. bestimmte Fahrtkostenzuschüsse, Gesundheitsförderung oder Kinderbetreuungszuschüsse.

- Abzüge: Lohnsteuer, Solidaritätszuschlag, Kirchensteuer und Arbeitnehmeranteile zur Sozialversicherung.

Gestaltungstipp: Nicht jede Gehaltserhöhung muss als voll steuer- und sozialversicherungspflichtiger Barlohn erfolgen. In vielen Fällen können steuerbegünstigte oder steuerfreie Arbeitgeberleistungen die Nettowirkung verbessern. Weitere Details finden Sie unter steuerfreie Gehaltszuwendungen an Arbeitnehmer.

Weitere Rechner rund um Arbeit, Gehalt und Lohnkosten

Lohnabrechnung prüfen: Welche Angaben sollten Arbeitnehmer kontrollieren?

Die Lohnabrechnung wird regelmäßig vom Arbeitgeber erstellt. Arbeitnehmer sollten die Abrechnung sorgfältig prüfen, denn Fehler bei Steuerklasse, Kinderfreibeträgen, Krankenkasse, Zusatzbeitrag, Pflegeversicherung oder Einmalzahlungen können das Nettogehalt spürbar verändern.

Checkliste für die Lohnabrechnung

- Stimmen Name, Anschrift und Steuer-ID?

- Ist die richtige Steuerklasse hinterlegt?

- Sind Kinderfreibeträge und Kirchensteuermerkmal korrekt?

- Ist die richtige Krankenkasse mit zutreffendem Zusatzbeitrag erfasst?

- Wurde die Elterneigenschaft für die Pflegeversicherung berücksichtigt?

- Sind Bruttogehalt, Zuschläge, Sachbezüge und Einmalzahlungen vollständig?

- Wurden steuerfreie und pauschal versteuerte Arbeitgeberleistungen korrekt behandelt?

- Stimmen Auszahlungsbetrag, Bankverbindung und Abrechnungszeitraum?

Arbeitgeber müssen für jeden Arbeitnehmer ein Lohnkonto führen und den Lohnsteuerabzug dokumentieren. Bei Unstimmigkeiten sollte zunächst die Personalabteilung oder Lohnbuchhaltung kontaktiert werden. Bei steuerlichen Zweifelsfragen kann eine professionelle Prüfung sinnvoll sein.

Für Arbeitgeber: Sie benötigen Unterstützung bei der laufenden Lohnbuchhaltung, Lohnsteuer-Anmeldungen oder Sozialversicherungsmeldungen? Weitere Informationen finden Sie unter Lohnabrechnung und digitale Buchhaltung.

FAQ zum Brutto-Netto-Rechner 2026

Warum unterscheidet sich mein Nettogehalt vom Ergebnis des Rechners?

Abweichungen entstehen häufig durch individuelle Zusatzbeiträge der Krankenkasse, Einmalzahlungen, Firmenwagen, steuerfreie Zuschüsse, Sachbezüge, private Krankenversicherung, Freibeträge oder besondere Abrechnungsmerkmale des Arbeitgebers.

Was ist der Unterschied zwischen Bruttogehalt und Nettogehalt?

Das Bruttogehalt ist der arbeitsvertraglich vereinbarte Lohn vor Abzügen. Das Nettogehalt ist der Betrag, der nach Abzug von Lohnsteuer, Solidaritätszuschlag, Kirchensteuer und Sozialversicherungsbeiträgen ausgezahlt wird.

Welche Steuerklasse bringt das höchste Nettogehalt?

Bei Ehegatten führt die Steuerklasse III häufig zu einem höheren monatlichen Nettogehalt als IV oder V. Entscheidend ist jedoch die Jahressteuer. Die Steuerklassenwahl verschiebt oft nur den monatlichen Lohnsteuerabzug; eine Einkommensteuererklärung kann Nachzahlungen oder Erstattungen auslösen.

Fällt 2026 noch Solidaritätszuschlag an?

Für die meisten Arbeitnehmer fällt 2026 kein Solidaritätszuschlag an, weil die Freigrenzen deutlich angehoben wurden. Bei höheren Einkommen kann der Solidaritätszuschlag weiterhin teilweise oder vollständig entstehen.

Welche Rolle spielt der Kinderfreibetrag beim Lohn?

Der Kinderfreibetrag mindert im laufenden Lohnsteuerabzug in der Regel nicht unmittelbar die Lohnsteuer, wirkt sich aber auf Solidaritätszuschlag und Kirchensteuer aus. Im Rahmen der Einkommensteuerveranlagung prüft das Finanzamt, ob Kindergeld oder Kinderfreibetrag günstiger ist.

Muss ich eine Steuererklärung abgeben?

Eine Pflicht zur Abgabe kann insbesondere bei mehreren Arbeitgebern, Lohnersatzleistungen, Steuerklassenkombination III/V oder IV mit Faktor, Freibeträgen, Nebeneinkünften oder bestimmten Abfindungen bestehen. Auch ohne Pflicht kann sich eine freiwillige Steuererklärung wegen Werbungskosten oder Sonderausgaben lohnen.

Tipp: Prüfen Sie neben dem Nettogehalt auch Ihre Altersvorsorge. Weitere Rechner finden Sie unter Riester-Rechner, Rürup-Rechner und Rentenrechner.

Noch mehr hilfreiche Steuerrechner