Krankengeld-Rechner 2026: Höhe, Dauer, Steuer & Kinderkrankengeld berechnen

Berechnen Sie Ihr Krankengeld 2026 online und erfahren Sie, wie Krankengeld, Entgeltfortzahlung, Progressionsvorbehalt und Steuererklärung zusammenhängen.

Inhalt:

- Krankengeld 2026: Kurzüberblick

- Krankengeld-Rechner

- Grundlagen: Wer bekommt Krankengeld?

- Beginn des Krankengeldanspruchs

- Höhe und Berechnung des Krankengeldes

- Dauer: 78 Wochen, Blockfrist und Aussteuerung

- Steuerliche Behandlung und Progressionsvorbehalt

- Kinderkrankengeld 2026

- Krankengeld für Selbständige

- Versorgungswerke und Beiträge während Krankengeld

- Krankengeld bei Arbeitslosigkeit oder Kurzarbeit

- Ruhen, Ausschluss und Kürzung

- Aufforderung zu Reha- oder Rentenantrag

- SFN-Zuschläge, Urlaub und Krankheit

- FAQ zum Krankengeld

- Weitere Rechner und Informationen

Krankengeld 2026: Das Wichtigste auf einen Blick

- Regelbetrag: Krankengeld beträgt grundsätzlich 70 % des regelmäßigen Bruttoarbeitsentgelts, höchstens jedoch 90 % des Nettoarbeitsentgelts.

- Höchstbetrag 2026: Das maximale Brutto-Krankengeld beträgt 135,63 € je Kalendertag. Grundlage ist die Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung.

- Auszahlung nach Abzügen: Vom Brutto-Krankengeld werden regelmäßig Beiträge zur Renten-, Arbeitslosen- und Pflegeversicherung einbehalten. Krankenversicherungsbeiträge fallen auf das Krankengeld selbst grundsätzlich nicht an.

- Beginn: Arbeitnehmer erhalten zunächst bis zu sechs Wochen Entgeltfortzahlung durch den Arbeitgeber. Danach zahlt regelmäßig die gesetzliche Krankenkasse Krankengeld.

- Dauer: Wegen derselben Krankheit besteht Krankengeld grundsätzlich für längstens 78 Wochen innerhalb von drei Jahren; Zeiten der Entgeltfortzahlung werden dabei mitgerechnet.

- Steuer: Krankengeld ist steuerfrei, unterliegt aber dem Progressionsvorbehalt. Bei mehr als 410 € Lohnersatzleistungen im Jahr besteht regelmäßig Abgabepflicht für die Einkommensteuererklärung.

- Kinderkrankengeld 2026: Gesetzlich versicherte Eltern erhalten je Kind grundsätzlich 15 Arbeitstage, Alleinerziehende 30 Arbeitstage; bei mehreren Kindern gelten Höchstgrenzen von 35 bzw. 70 Arbeitstagen.

SEO-Kurzantwort: Das Krankengeld 2026 beträgt grundsätzlich 70 % des Bruttolohns, maximal 90 % des Nettolohns und höchstens 135,63 € brutto pro Kalendertag. Es ist steuerfrei, erhöht aber über den Progressionsvorbehalt den Steuersatz auf andere steuerpflichtige Einkünfte.

Krankengeld-Rechner 2026

Mit dem Krankengeldrechner können Sie überschlägig berechnen, wie hoch Ihr Krankengeld bei längerer Arbeitsunfähigkeit ausfallen kann. Der Rechner berücksichtigt Bruttoarbeitslohn, Nettoarbeitslohn, Einmalzahlungen und die maßgeblichen Höchstgrenzen.

Krankengeld berechnen

Tipp: Bei der Wahl der Steuerklasse oder des Faktorverfahrens sollten Ehegatten und Lebenspartner beachten, dass Lohnersatzleistungen wie Krankengeld, Elterngeld oder Arbeitslosengeld vom vorherigen Nettoarbeitsentgelt beeinflusst werden können.

Hinweis: Das Verletztengeld nach einem Arbeitsunfall oder einer Berufskrankheit wird anders berechnet und kann höher sein als Krankengeld. Nutzen Sie hierzu den Verletztengeld-Rechner.

Krankengeld: Grundlagen

Krankengeld ist eine Entgeltersatzleistung der gesetzlichen Krankenversicherung. Es soll den Einkommensausfall ausgleichen, wenn Versicherte wegen Krankheit länger arbeitsunfähig sind und keine Entgeltfortzahlung mehr vom Arbeitgeber erhalten.

Wer bekommt Krankengeld?

Krankengeld erhalten insbesondere gesetzlich krankenversicherte Arbeitnehmer mit Krankengeldanspruch. Voraussetzung ist regelmäßig:

- gesetzliche Krankenversicherung mit Anspruch auf Krankengeld,

- ärztlich festgestellte Arbeitsunfähigkeit,

- kein fortbestehender Anspruch auf Entgeltfortzahlung durch den Arbeitgeber,

- rechtzeitige und lückenlose Feststellung der weiteren Arbeitsunfähigkeit,

- keine vorrangigen Ausschluss- oder Ruhenstatbestände.

Wer bekommt grundsätzlich kein Krankengeld?

- Familienversicherte ohne eigenen Krankengeldanspruch,

- gesetzlich versicherte Rentner ohne entsprechenden Anspruch,

- Minijobber, soweit keine eigenständige Versicherung mit Krankengeldanspruch besteht,

- privat Krankenversicherte aus der gesetzlichen Krankenkasse; hier kommt ggf. privates Krankentagegeld in Betracht.

Abgrenzung: Krankengeld ist nicht dasselbe wie Entgeltfortzahlung. Die Entgeltfortzahlung zahlt der Arbeitgeber, Krankengeld die Krankenkasse.

Beginn des Krankengeldanspruchs

Der Anspruch auf Krankengeld entsteht nach § 46 SGB V grundsätzlich:

- bei Krankenhausbehandlung oder stationärer Vorsorge-/Reha-Behandlung mit Beginn der Behandlung,

- bei sonstiger Arbeitsunfähigkeit ab dem Tag der ärztlichen Feststellung der Arbeitsunfähigkeit.

Lückenlose Arbeitsunfähigkeitsbescheinigung

Besonders wichtig ist eine lückenlose Feststellung der Arbeitsunfähigkeit. Die weitere Arbeitsunfähigkeit wegen derselben Krankheit muss grundsätzlich spätestens am nächsten Werktag nach dem zuletzt bescheinigten Ende ärztlich festgestellt werden. Samstage gelten für diese Frist nicht als Werktage.

Seit Einführung der elektronischen Arbeitsunfähigkeitsbescheinigung (eAU) wird die Bescheinigung zwar elektronisch bereitgestellt. Versicherte müssen aber weiterhin dafür sorgen, dass die Arbeitsunfähigkeit rechtzeitig ärztlich festgestellt wird und Arbeitgeber sowie Krankenkasse informiert sind.

Praxisfehler: Eine verspätete Folgebescheinigung kann zum Ruhen oder Wegfall des Krankengeldanspruchs führen. Vereinbaren Sie den Folgetermin daher vor Ablauf der aktuellen Arbeitsunfähigkeitsbescheinigung.

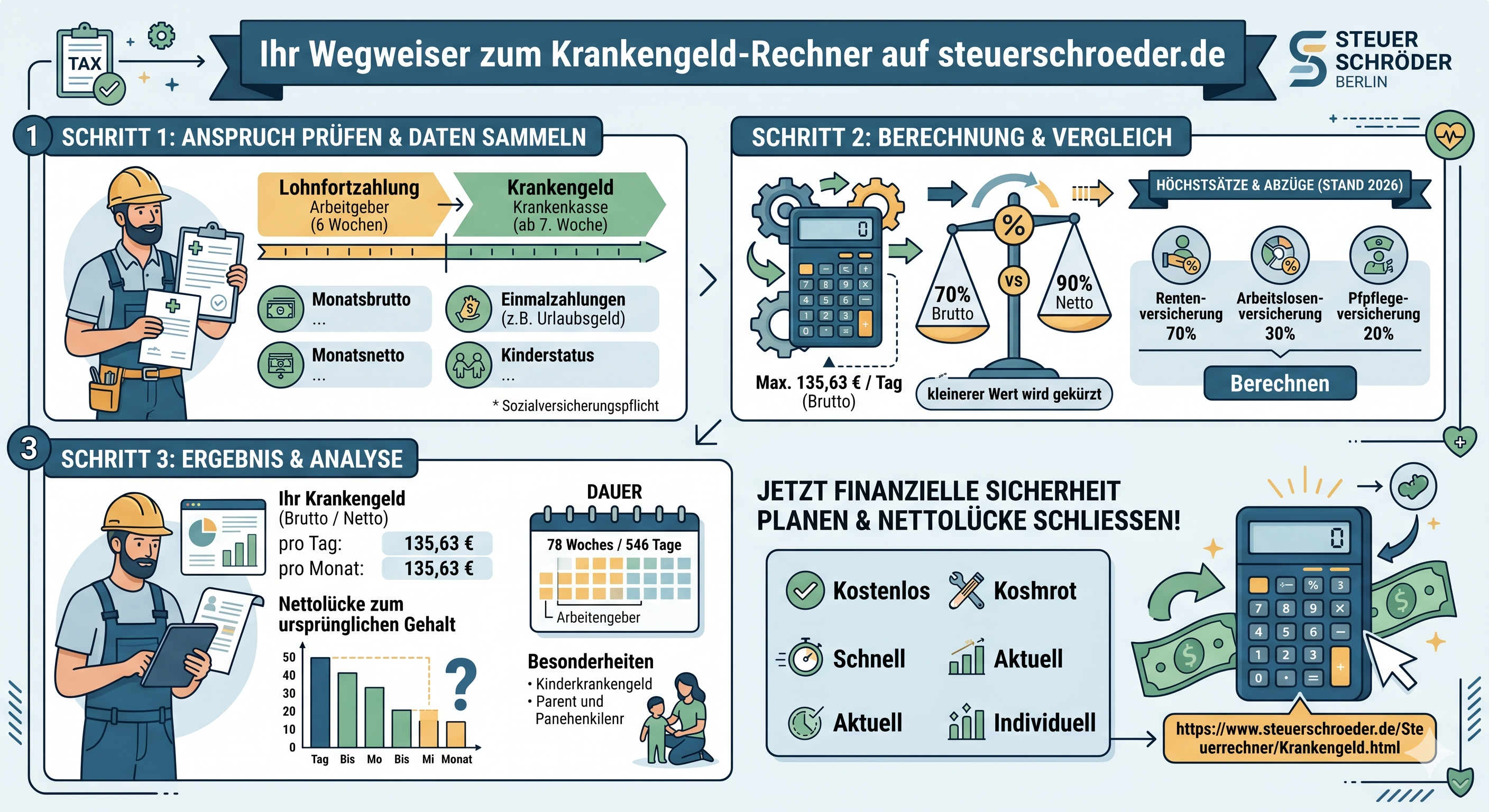

Höhe und Berechnung des Krankengeldes 2026

Die gesetzliche Grundformel lautet:

Krankengeld = 70 % des regelmäßigen Bruttoarbeitsentgelts, höchstens 90 % des Nettoarbeitsentgelts

Zusätzlich ist das Krankengeld durch die Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung gedeckelt. Für 2026 beträgt diese 69.750 € jährlich bzw. 5.812,50 € monatlich.

Höchstkrankengeld 2026

| Rechengröße | Wert 2026 | Berechnung |

|---|---|---|

| Monatliche Beitragsbemessungsgrenze Krankenversicherung | 5.812,50 € | gesetzliche Rechengröße 2026 |

| Kalendertägliches Regelentgelt maximal | 193,75 € | 5.812,50 € ÷ 30 |

| Maximales Brutto-Krankengeld | 135,63 € | 70 % von 193,75 € |

Was wird bei der Berechnung berücksichtigt?

- laufendes beitragspflichtiges Arbeitsentgelt,

- regelmäßige Arbeitszeit,

- Nettoarbeitsentgelt,

- Einmalzahlungen der letzten zwölf Monate, soweit sie beitragspflichtig waren,

- Beitragsbemessungsgrenze der Krankenversicherung.

Was wird vom Krankengeld abgezogen?

Vom Brutto-Krankengeld werden regelmäßig Arbeitnehmeranteile zur Rentenversicherung, Arbeitslosenversicherung und Pflegeversicherung abgezogen. Beiträge zur gesetzlichen Krankenversicherung werden aus dem Krankengeld selbst grundsätzlich nicht erhoben.

Beispiel zur Krankengeldberechnung

Ein Arbeitnehmer hat ein regelmäßiges Bruttoarbeitsentgelt von 3.600 € monatlich und ein Nettoarbeitsentgelt von 2.400 € monatlich.

- 70 % von 3.600 € = 2.520 € monatlich

- 90 % von 2.400 € = 2.160 € monatlich

- maßgeblich ist der niedrigere Betrag: 2.160 € monatlich bzw. 72 € kalendertäglich vor Sozialversicherungsabzügen

Ergebnis: Die 90 %-Netto-Grenze begrenzt hier das Krankengeld.

Dauer des Krankengeldes: 78 Wochen, Blockfrist und Aussteuerung

Für dieselbe Krankheit besteht Anspruch auf Krankengeld für längstens 78 Wochen innerhalb von drei Jahren, gerechnet ab Beginn der Arbeitsunfähigkeit. Da die sechs Wochen Entgeltfortzahlung des Arbeitgebers grundsätzlich mitzählen, bleiben bei Arbeitnehmern häufig bis zu rund 72 Wochen tatsächliche Krankengeldzahlung.

Was bedeutet „dieselbe Krankheit“?

Maßgeblich ist, ob die Arbeitsunfähigkeit auf derselben Grunderkrankung beruht. Tritt während einer bestehenden Arbeitsunfähigkeit eine weitere Krankheit hinzu, verlängert dies die 78-Wochen-Grenze grundsätzlich nicht.

Neuer Anspruch bei derselben Krankheit

Ein neuer Anspruch wegen derselben Krankheit kann entstehen, wenn ein neuer Dreijahreszeitraum beginnt und der Versicherte zwischenzeitlich mindestens sechs Monate nicht wegen dieser Krankheit arbeitsunfähig war und erwerbstätig war oder der Arbeitsvermittlung zur Verfügung stand.

Aussteuerung

Endet der Krankengeldanspruch nach Ablauf der Höchstbezugsdauer, spricht man häufig von Aussteuerung. Betroffene sollten rechtzeitig prüfen:

- Reha-Antrag,

- Erwerbsminderungsrente,

- Arbeitslosengeld bei Nahtlosigkeit,

- berufliche Wiedereingliederung,

- Schwerbehindertenstatus und arbeitsrechtliche Folgen.

Steuerliche Behandlung von Krankengeld

Krankengeld ist steuerfrei. Es wird nicht wie Arbeitslohn direkt besteuert. Dennoch ist Krankengeld steuerlich relevant, weil es dem Progressionsvorbehalt nach § 32b EStG unterliegt.

Was bedeutet Progressionsvorbehalt?

Das Krankengeld selbst bleibt steuerfrei. Es erhöht aber den Steuersatz, der auf das übrige steuerpflichtige Einkommen angewendet wird. Dadurch kann es trotz Steuerfreiheit zu einer höheren Einkommensteuer oder zu einer Nachzahlung kommen.

Mehr dazu: Progressionsvorbehalt berechnen

Steuererklärungspflicht bei Krankengeld

Wer im Kalenderjahr mehr als 410 € Krankengeld oder andere Lohnersatzleistungen erhält, ist grundsätzlich zur Abgabe einer Einkommensteuererklärung verpflichtet. Die Krankenkasse übermittelt die Daten regelmäßig elektronisch an das Finanzamt.

Wo wird Krankengeld eingetragen?

In der Einkommensteuererklärung wird Krankengeld bei den Lohnersatzleistungen / Einkommensersatzleistungen mit Progressionsvorbehalt erfasst. Bei elektronischer Datenübernahme werden die Werte häufig bereits vorausgefüllt.

Steuertipp: Eine Steuererklärung lohnt sich bei Krankengeld oft besonders, wenn während des Jahres zu viel Lohnsteuer einbehalten wurde oder hohe Werbungskosten vorliegen.

Jetzt Steuererstattung berechnen

Privates Krankentagegeld

Leistungen aus einer privaten Krankentagegeldversicherung sind anders zu beurteilen als gesetzliches Krankengeld. Sie bleiben regelmäßig steuerfrei und unterliegen grundsätzlich nicht dem Progressionsvorbehalt. Bei privat Krankenversicherten sollte die konkrete Vertragsgestaltung geprüft werden.

Arbeitgeberzuschüsse zum Krankengeld

Ein Zuschuss des Arbeitgebers zum Krankengeld kann lohnsteuerlich begünstigt oder steuerfrei sein, soweit er zusammen mit dem Krankengeld das bisherige Nettoarbeitsentgelt nicht übersteigt. Die konkrete Behandlung hängt von Arbeitsvertrag, Tarifvertrag oder Betriebsvereinbarung ab.

Kinderkrankengeld 2026

Kinderkrankengeld nach § 45 SGB V unterstützt gesetzlich krankenversicherte Eltern, wenn sie wegen der Betreuung eines kranken Kindes nicht arbeiten können.

Anspruchsvoraussetzungen

- Elternteil und Kind sind gesetzlich krankenversichert,

- das Kind ist krank und benötigt Betreuung,

- das Kind ist in der Regel unter 12 Jahre alt oder behindert und auf Hilfe angewiesen,

- keine andere im Haushalt lebende Person kann die Betreuung übernehmen,

- ärztliche Bescheinigung über die Erkrankung des Kindes liegt vor.

Anspruchstage 2026

| Fall | Anspruch 2026 |

|---|---|

| je Elternteil und Kind | 15 Arbeitstage |

| Alleinerziehende je Kind | 30 Arbeitstage |

| mehrere Kinder, je Elternteil insgesamt | maximal 35 Arbeitstage |

| Alleinerziehende mit mehreren Kindern insgesamt | maximal 70 Arbeitstage |

Höhe des Kinderkrankengeldes

Das Kinderkrankengeld beträgt regelmäßig 90 % des ausgefallenen Nettoarbeitsentgelts. Wurden in den letzten zwölf Monaten beitragspflichtige Einmalzahlungen erzielt, kann es 100 % des ausgefallenen Nettoarbeitsentgelts betragen. Es gelten gesetzliche Höchstgrenzen.

Steuerliche Behandlung

Auch Kinderkrankengeld ist steuerfrei, unterliegt aber dem Progressionsvorbehalt und kann eine Einkommensteuererklärungspflicht auslösen.

Krankengeld für Selbständige

Selbständige erhalten nicht automatisch Krankengeld aus der gesetzlichen Krankenversicherung. Freiwillig gesetzlich versicherte Selbständige müssen ihren Krankengeldschutz aktiv gestalten.

Möglichkeiten für Selbständige

- Allgemeiner Beitragssatz mit Krankengeldanspruch: Krankengeld regelmäßig ab der 7. Woche der Arbeitsunfähigkeit.

- Wahltarif Krankengeld: je nach Krankenkasse früherer oder ergänzender Schutz möglich.

- Private Krankentagegeldversicherung: zusätzliche oder alternative Absicherung, insbesondere bei privater Krankenversicherung.

Bemessung bei Selbständigen

Bei Selbständigen richtet sich das Krankengeld grundsätzlich nach dem beitragspflichtigen Arbeitseinkommen. Praktisch sind aktuelle Einkommensteuerbescheide und Beitragsfestsetzungen entscheidend. Bei schwankenden Einkünften sollte die Absicherung regelmäßig überprüft werden.

Beratungshinweis: Selbständige sollten die Lücke zwischen tatsächlichen Fixkosten und Krankengeld prüfen. Häufig reicht das gesetzliche Krankengeld allein nicht aus, um Miete, Darlehen, private Lebenshaltung und betriebliche Fixkosten zu decken.

Versorgungswerke und Beiträge während Krankengeld

Mitglieder berufsständischer Versorgungswerke, etwa Ärzte, Rechtsanwälte, Architekten oder Steuerberater, sollten während des Krankengeldbezugs ihre Altersvorsorgebeiträge prüfen.

Nach § 47a SGB V kann die Krankenkasse auf Antrag Beiträge an ein berufsständisches Versorgungswerk zahlen, wenn der Versicherte wegen Pflichtmitgliedschaft im Versorgungswerk von der gesetzlichen Rentenversicherungspflicht befreit ist. Die Zahlung ist begrenzt und orientiert sich an den Beiträgen, die bei gesetzlicher Rentenversicherung angefallen wären.

Praktische Hinweise

- Antrag rechtzeitig bei der Krankenkasse stellen,

- Mitgliedschaft und Befreiung von der gesetzlichen Rentenversicherung nachweisen,

- Beitragsbescheide des Versorgungswerks bereithalten,

- prüfen, ob Eigenanteile weitergezahlt werden müssen.

Krankengeld bei Arbeitslosigkeit, Kurzarbeit oder anderen Leistungen

Krankengeld bei Arbeitslosengeld

Wer Arbeitslosengeld bezieht und arbeitsunfähig wird, erhält zunächst regelmäßig weiterhin Leistungen der Agentur für Arbeit. Nach Ablauf der entsprechenden Leistungsfortzahlung kann Krankengeld in Höhe des zuletzt bezogenen Arbeitslosengeldes relevant werden.

Krankengeld bei Kurzarbeit

Bei Arbeitsunfähigkeit während Kurzarbeit ist zu unterscheiden, ob die Krankheit vor oder während des Kurzarbeitergeldzeitraums eingetreten ist. Die Berechnung kann komplex sein, weil Entgeltfortzahlung, Kurzarbeitergeld und Krankengeld ineinandergreifen.

Andere Entgeltersatzleistungen

Mutterschaftsgeld, Übergangsgeld, Verletztengeld, Arbeitslosengeld oder vergleichbare ausländische Leistungen können den Krankengeldanspruch ausschließen, mindern oder ruhen lassen.

Ruhen, Ausschluss und Kürzung des Krankengeldes

Ein bestehender Anspruch auf Krankengeld kann ruhen, ausgeschlossen sein oder gekürzt werden. Das betrifft insbesondere Fälle, in denen andere Leistungen bezogen werden oder Meldepflichten nicht erfüllt sind.

Typische Ruhensfälle

- weitergezahltes Arbeitsentgelt oder Arbeitseinkommen,

- Mutterschaftsgeld, Arbeitslosengeld oder Übergangsgeld,

- Elternzeit, soweit keine Sonderregel greift,

- nicht rechtzeitig gemeldete Arbeitsunfähigkeit,

- unbezahlte Freistellung,

- fehlende rechtzeitige Feststellung der weiteren Arbeitsunfähigkeit.

Kürzung oder Ausschluss bei Renten

Der Krankengeldanspruch kann enden oder gekürzt werden, wenn Renten oder vergleichbare Leistungen bezogen werden, insbesondere:

- Vollrente wegen Alters,

- Rente wegen voller Erwerbsminderung,

- Teilrenten oder Renten wegen teilweiser Erwerbsminderung,

- vergleichbare ausländische Leistungen.

Aufforderung zu Reha- oder Rentenantrag

Nach § 51 SGB V kann die Krankenkasse Versicherte auffordern, innerhalb einer Frist einen Antrag auf Leistungen zur medizinischen Rehabilitation, Teilhabe am Arbeitsleben oder unter bestimmten Voraussetzungen einen Rentenantrag zu stellen.

Was passiert bei Nichtbefolgung?

Wird der geforderte Antrag nicht fristgerecht gestellt, kann der Anspruch auf Krankengeld mit Ablauf der Frist entfallen. Wird der Antrag später gestellt, lebt der Anspruch regelmäßig erst ab dem Tag der Antragstellung wieder auf.

Worauf Betroffene achten sollten

- Frist der Krankenkasse notieren,

- Bescheid und medizinische Unterlagen prüfen,

- sozialrechtliche Beratung einholen,

- Auswirkungen auf Erwerbsminderungsrente, Arbeitsverhältnis und Krankenversicherung beachten.

SFN-Zuschläge, Urlaub und Krankheit

Sonntags-, Feiertags- und Nachtzuschläge (SFN-Zuschläge) werfen im Krankheits- und Urlaubsfall besondere Fragen auf.

Entgeltfortzahlung

Während der Entgeltfortzahlung ist grundsätzlich das Arbeitsentgelt fortzuzahlen, das der Arbeitnehmer ohne Arbeitsunfähigkeit erhalten hätte. Dazu können auch regelmäßig anfallende Zuschläge gehören, wenn sie arbeitszeitbezogen geschuldet sind.

Krankengeldberechnung

Für die Krankengeldberechnung sind beitragspflichtige Arbeitsentgeltbestandteile relevant. Steuerfreie Zuschläge können sozialversicherungsrechtlich anders zu behandeln sein als steuerpflichtige Zuschläge. Deshalb sollte die Lohnabrechnung im Einzelfall geprüft werden.

Urlaub und Krankheit

Erkrankt ein Arbeitnehmer während des Urlaubs und weist er die Arbeitsunfähigkeit ordnungsgemäß nach, werden die Krankheitstage grundsätzlich nicht auf den Jahresurlaub angerechnet. Bei Freistellungen, Sabbatical oder Langzeitkonten können abweichende Regeln gelten.

FAQ zum Krankengeld 2026

Wie hoch ist das Krankengeld 2026?

Krankengeld beträgt grundsätzlich 70 % des regelmäßigen Bruttoarbeitsentgelts, höchstens 90 % des Nettoarbeitsentgelts. 2026 beträgt das maximale Brutto-Krankengeld 135,63 € pro Kalendertag.

Ab wann bekomme ich Krankengeld?

Arbeitnehmer erhalten regelmäßig zunächst bis zu sechs Wochen Entgeltfortzahlung vom Arbeitgeber. Danach zahlt die Krankenkasse Krankengeld, wenn die Voraussetzungen erfüllt sind.

Wie lange wird Krankengeld gezahlt?

Wegen derselben Krankheit besteht Krankengeld für längstens 78 Wochen innerhalb von drei Jahren. Zeiten der Entgeltfortzahlung werden dabei grundsätzlich mitgerechnet.

Ist Krankengeld steuerpflichtig?

Krankengeld ist steuerfrei. Es unterliegt aber dem Progressionsvorbehalt und kann dadurch den Steuersatz auf andere steuerpflichtige Einkünfte erhöhen.

Muss ich wegen Krankengeld eine Steuererklärung abgeben?

Wer mehr als 410 € Krankengeld oder andere Lohnersatzleistungen im Jahr erhält, ist grundsätzlich zur Abgabe einer Einkommensteuererklärung verpflichtet.

Wie viele Kinderkrankentage gibt es 2026?

2026 bestehen je gesetzlich versichertem Kind 15 Arbeitstage pro Elternteil und 30 Arbeitstage für Alleinerziehende. Bei mehreren Kindern gelten Höchstgrenzen von 35 bzw. 70 Arbeitstagen.

Bekommen Selbständige Krankengeld?

Selbständige erhalten Krankengeld nur, wenn sie in der gesetzlichen Krankenversicherung einen entsprechenden Krankengeldanspruch gewählt haben oder privat über Krankentagegeld abgesichert sind.

Was passiert nach der Aussteuerung?

Nach Ende des Krankengeldanspruchs sollten Arbeitslosengeld bei Nahtlosigkeit, Reha, Erwerbsminderungsrente und die sozialversicherungsrechtliche Absicherung geprüft werden.