Solidaritätszuschlag 2026 berechnen – Rechner, Freigrenzen & aktuelle Rechtslage

Der Solidaritätszuschlag („Soli“) ist eine Ergänzungsabgabe zur Einkommen-, Lohn-, Kapitalertrag- und Körperschaftsteuer. Seit 2021 ist er für rund 90 % der Einkommensteuerzahler vollständig entfallen; das Bundesverfassungsgericht hat seine Verfassungsmäßigkeit mit Urteil vom 26. März 2025 (2 BvR 1505/20) bestätigt.

Stand: Mai 2026. Alle Angaben ohne Gewähr; sie ersetzen keine steuerliche Beratung im Einzelfall.

Inhalt

- Solidaritätszuschlag-Rechner

- Das Wichtigste in Kürze

- Wegfall / weitgehende Abschaffung des Solidaritätszuschlags

- Freigrenzen 2024 bis 2026 (Übersicht)

- Wer zahlt 2025/2026 noch Soli?

- Auswirkung der Kinderfreibeträge

- Verfassungsmäßigkeit – BVerfG-Urteil vom 26.03.2025

- Wegfall des Vorläufigkeitsvermerks (BMF)

- Solidaritätszuschlag von 1995 bis 2021

- Häufige Fragen (FAQ)

- Aktuelles & weitere Infos

Das Wichtigste in Kürze

- Der Solidaritätszuschlag wird seit dem 1. Januar 1995 als Ergänzungsabgabe nach Art. 106 Abs. 1 Nr. 6 Grundgesetz erhoben; der Zuschlagsatz beträgt seit 1998 unverändert 5,5 %.

- Bemessungsgrundlage ist die festgesetzte Einkommen-, Lohn-, Kapitalertrag- bzw. Körperschaftsteuer – nicht das zu versteuernde Einkommen selbst.

- Seit 2021 ist der Soli für rund 90 % der Einkommensteuerpflichtigen vollständig weggefallen; weitere rund 6,5 % zahlen ihn innerhalb einer Milderungszone nur teilweise.

- Für Kapitalgesellschaften (GmbH, AG) sowie auf die Abgeltungsteuer auf Kapitalerträge wird der Soli unverändert in voller Höhe (5,5 %) erhoben – ohne Freigrenze.

- Das Bundesverfassungsgericht hat den Soli mit Urteil vom 26. März 2025 (2 BvR 1505/20) für verfassungsgemäß erklärt.

- Der Vorläufigkeitsvermerk zum Soli ist durch BMF-Schreiben vom 26. Mai 2025 mit sofortiger Wirkung aufgehoben worden.

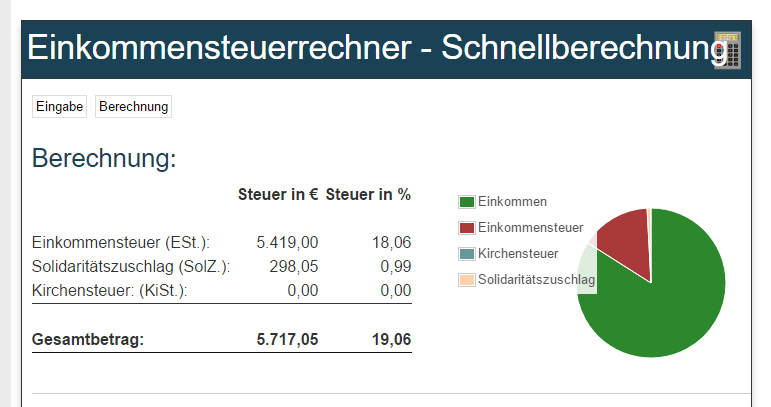

Solidaritätszuschlag-Rechner

Berechnen Sie den Solidaritätszuschlag schnell und auf den Euro genau. Geben Sie Ihr zu versteuerndes Einkommen ein – der Rechner ermittelt Einkommensteuer und Soli automatisch:

Solidaritätszuschlag berechnen

Wegfall / weitgehende Abschaffung des Solidaritätszuschlags

Durch das Gesetz zur Rückführung des Solidaritätszuschlags 1995 vom 10. Dezember 2019 wurde der Soli ab dem Veranlagungszeitraum 2021 weitgehend zurückgeführt: Für rund 90 % derjenigen, die ihn bislang auf ihre Lohn- oder Einkommensteuer zahlten, fällt er vollständig weg, für weitere rund 6,5 % entfällt er teilweise. Damit wurden rund 33 Millionen Steuerpflichtige vollständig vom Soli befreit; weitere rund 2,5 Millionen profitieren innerhalb der Milderungszone. Nur ein kleiner Teil der Einkommensteuerpflichtigen mit hohen Einkommen sowie alle Körperschaftsteuersubjekte zahlen weiterhin den vollen Satz.

Erreicht wird dies durch eine deutliche Anhebung der Freigrenzen, die sich auf die Bemessungsgrundlage (veranlagte Einkommensteuer bzw. Lohnsteuer) beziehen. Oberhalb der Freigrenze wird der Soli nicht sofort in voller Höhe fällig, sondern über eine Milderungszone (Gleitzone) schrittweise an den vollen Satz von 5,5 % herangeführt. Diese Milderungszone verhindert, dass bei einer Steuerschuld nur knapp oberhalb der Freigrenze sofort der komplette Zuschlag anfällt. Die Freigrenzen werden – ebenso wie der Einkommensteuertarif – jährlich angepasst (Ausgleich der „kalten Progression“).

Freigrenzen beim Solidaritätszuschlag 2024 bis 2026

Solange die Bemessungsgrundlage (die festgesetzte bzw. einbehaltene Einkommen-/Lohnsteuer) die folgende Freigrenze nicht überschreitet, wird kein Solidaritätszuschlag erhoben. Wichtig: Maßgeblich ist die Steuer, nicht das Bruttogehalt oder das zu versteuernde Einkommen.

| Veranlagungszeitraum | Freigrenze Einzelveranlagung (Grundtabelle) | Freigrenze Zusammenveranlagung (Splittingtabelle) |

|---|---|---|

| 2024 | 18.130 € | 36.260 € |

| 2025 | 19.950 € | 39.900 € |

| 2026 | 20.350 € | 40.700 € |

Quelle: Bundesministerium der Finanzen, „Die wichtigsten steuerlichen Änderungen 2025“ (Anhebung der Freigrenze von 36.260 € auf 39.900 € für 2025 bzw. 40.700 € für 2026); für 2024: BMF / Lohnsteuerrechner.

Praktischer Anhaltspunkt: Für Alleinstehende ohne Kinder wird die Freigrenze 2025 erst bei einem zu versteuernden Jahreseinkommen von rund 73.500 € erreicht; der volle Soli von 5,5 % fällt erst ab einem zu versteuernden Einkommen von etwa 114.300 € an. Für zusammenveranlagte Ehegatten und Steuerpflichtige mit Kindern gelten entsprechend höhere Grenzen.

Wer muss 2025/2026 noch Solidaritätszuschlag zahlen?

Den Soli müssen weiterhin entrichten:

- Bezieher höherer Einkommen, deren festgesetzte Einkommensteuer die jeweilige Freigrenze übersteigt (für 2025 z. B. ab 19.950 € Einkommensteuer bei Einzelveranlagung bzw. 39.900 € bei Zusammenveranlagung).

- Kapitalgesellschaften (insbesondere GmbH und AG), die Körperschaftsteuer zahlen – hier gibt es keine Freigrenze; der Soli beträgt 5,5 % der Körperschaftsteuer (Steuersatz 15 %).

- Kapitalanleger, soweit Kapitalerträge über dem Sparer-Pauschbetrag der Abgeltungsteuer (25 %) unterliegen – auch hier wird der Soli unverändert erhoben.

- Bestimmte Fälle der Lohnsteuer-Pauschalierung (z. B. pauschal besteuerte Sachbezüge), die von der Soli-Rückführung ausgenommen sind.

Nach dem Urteil des Bundesverfassungsgerichts vom 26. März 2025 zahlen weiterhin rund sechs Millionen Steuerpflichtige sowie rund 600.000 Unternehmen den Solidaritätszuschlag.

Der von einem GmbH-Geschäftsführer zu zahlende Soli kann gestaltend gesenkt werden: Ein angemessenes Geschäftsführergehalt mindert den steuerpflichtigen Gewinn der GmbH und damit die Bemessungsgrundlage für den Soli auf Ebene der Körperschaft. Das Gehalt selbst versteuert der Geschäftsführer mit seinem persönlichen Einkommensteuersatz; liegt die darauf entfallende Einkommensteuer unterhalb der jeweils geltenden Freigrenze, fällt insoweit kein Soli an.

Wie wirken sich Kinderfreibeträge auf den Soli aus?

Für die Bemessung des Solidaritätszuschlags wird die Einkommensteuer stets unter Berücksichtigung der Kinderfreibeträge berechnet – auch dann, wenn im Rahmen der Günstigerprüfung tatsächlich das Kindergeld gewährt wird und die Kinderfreibeträge das zu versteuernde Einkommen nicht mindern. Dadurch sinkt die Soli-Bemessungsgrundlage; Familien mit Kindern werden also gegenüber Kinderlosen entlastet.

Maßgeblich sind die jeweils geltenden Kinderfreibeträge. Für 2025 beträgt der Kinderfreibetrag 3.336 € je Elternteil zuzüglich des Freibetrags für Betreuung, Erziehung oder Ausbildung (BEA) von 1.464 € je Elternteil – zusammen 4.800 € je Elternteil bzw. 9.600 € pro Kind. Das Kindergeld beträgt 2025 monatlich 255 € und 2026 monatlich 259 € je Kind.

Quelle: Bundesministerium der Finanzen, steuerliche Änderungen 2025; § 3 Abs. 2a, § 3 Abs. 2 SolZG 1995 i. V. m. § 32 EStG.

Ist der Solidaritätszuschlag verfassungswidrig? – BVerfG-Urteil vom 26.03.2025

Nein. Das Bundesverfassungsgericht hat den Solidaritätszuschlag mit Urteil vom 26. März 2025 (2 BvR 1505/20) für verfassungsgemäß erklärt. Der Zweite Senat wies die Verfassungsbeschwerde von sechs Mitgliedern der FDP-Bundestagsfraktion gegen das Solidaritätszuschlaggesetz 1995 zurück. Die Beschwerdeführer hatten eine Verletzung der Eigentumsgarantie (Art. 14 GG) und des allgemeinen Gleichheitssatzes (Art. 3 GG) gerügt und geltend gemacht, der Soli dürfe nach dem Auslaufen des Solidarpakts II Ende 2019 nicht mehr erhoben werden.

Kernaussagen der Entscheidung

Der Soli ist eine Ergänzungsabgabe im Sinne des Art. 106 Abs. 1 Nr. 6 GG. Eine solche Abgabe setzt einen aufgabenbezogenen finanziellen Mehrbedarf des Bundes voraus – hier den wiedervereinigungsbedingten Mehrbedarf. Diesen Mehrbedarf darf der Gesetzgeber in seinen Grundzügen umreißen; das Gericht überprüft die Einschätzung des Gesetzgebers nur eingeschränkt. Nach den vorliegenden Gutachten ist nicht evident, dass der wiedervereinigungsbedingte Mehrbedarf bereits entfallen ist; er kann bis etwa 2030 fortbestehen. Auch die soziale Staffelung (Erhebung erst oberhalb der Freigrenzen) ist mit dem Gleichheitssatz vereinbar und sozial gerechtfertigt.

Das Gericht hat zugleich eine Beobachtungspflicht des Gesetzgebers betont: Fällt der aufgabenbezogene Mehrbedarf evident weg, ist der Gesetzgeber verpflichtet, die Abgabe aufzuheben oder ihre Voraussetzungen anzupassen. Die Erhebung „auf unbestimmte Zeit“ ist verfassungsrechtlich also nicht gesichert. Richterin Prof. Dr. Astrid Wallrabenstein hat sich dem Ergebnis angeschlossen, die Begründung jedoch mit einem Sondervotum abweichend gewürdigt.

Quellen: BVerfG, Urteil vom 26.03.2025 – 2 BvR 1505/20 (Pressemitteilung Nr. 30/2025); BMF-Monatsbericht Juni 2025.

Vorinstanzliche Rechtsprechung

Bereits zuvor hatte der Bundesfinanzhof die Verfassungsmäßigkeit bestätigt – insbesondere mit Urteil vom 17. Januar 2023 (IX R 15/20) für die Jahre 2020 und 2021 sowie zuletzt mit Urteil vom 20. Februar 2024 (IX R 27/23). Eine Richtervorlage (2 BvL 6/14) hatte das BVerfG mit Beschluss vom 7. Juni 2023 als unzulässig verworfen.

Wegfall des Vorläufigkeitsvermerks zum Soli (BMF-Schreiben vom 26.05.2025)

Steuerbescheide enthielten bislang regelmäßig einen Vorläufigkeitsvermerk zum Solidaritätszuschlag (§ 165 Abs. 1 Satz 2 AO), um einen möglichen Erstattungsanspruch offenzuhalten. Nach dem BVerfG-Urteil hat das Bundesministerium der Finanzen den Vorläufigkeitskatalog mit Schreiben vom 26. Mai 2025 (IV D 1 - S 0338/00083/001/099, BStBl I 2025, 1178) angepasst und die vorläufige Festsetzung des Soli mit sofortiger Wirkung aufgehoben.

Folgen für die Praxis:

- Bereits ergangene Bescheide sind hinsichtlich des Soli nun endgültig; künftige Bescheide ergehen insoweit nicht mehr vorläufig.

- Mit Allgemeinverfügung der obersten Finanzbehörden der Länder vom 4. August 2025 wurden alle an diesem Tag anhängigen Einsprüche gegen die Soli-Festsetzung für Veranlagungszeiträume vor 2020 zurückgewiesen. Dagegen ist eine Klage beim Finanzgericht innerhalb eines Jahres ab Veröffentlichung im Bundessteuerblatt möglich – mit allerdings sehr geringen Erfolgsaussichten.

- Ein Einspruch gegen den Soli ist nur noch in Ausnahmefällen (z. B. bewusste Unterstützung eines Musterverfahrens) sinnvoll und sollte begründet werden.

Quellen: BMF-Schreiben vom 26.05.2025; Allgemeinverfügung vom 04.08.2025.

Solidaritätszuschlag von 1995 bis 2021 (Historie)

Zur Finanzierung der Einheit Deutschlands wird durch das Gesetz zur Umsetzung des Föderalen Konsolidierungsprogramms vom 23. Juni 1993 (BGBl. I S. 944) mit Wirkung ab 1. Januar 1995 ein Zuschlag zur Einkommen-, Lohn-, Kapitalertrag-, Abgeltung- (seit 1. Januar 2009) und Körperschaftsteuer erhoben; Gleiches gilt für die Abzugsteuer bei beschränkt Steuerpflichtigen. Rechtsgrundlage ist das Solidaritätszuschlaggesetz (SolZG) 1995 in der jeweils geltenden Fassung. Der Soli ist nicht zweckgebunden und fließt dem Bund zu; verwaltet wird er von den Ländern.

Bis einschließlich 2020 galten deutlich niedrigere Freigrenzen: Der Soli wurde nicht erhoben, wenn die maßgebende Einkommensteuer nach der Grundtabelle 972 € bzw. nach der Splittingtabelle 1.944 € nicht überstieg. Der volle Satz von 5,5 % griff bei Einzelveranlagung ab rund 1.340 € Einkommensteuer (Splitting: 2.680 €). Der Zuschlagsatz beträgt seit 1998 unverändert 5,5 % der festgesetzten Einkommen- bzw. Körperschaftsteuer. Bei der Körperschaftsteuer bemisst sich der Soli nach der festgesetzten Körperschaftsteuer, vermindert um anzurechnende oder vergütete Beträge. Wird die Einkommensteuer im Abzugsverfahren erhoben (Lohnsteuer, Kapitalertrag-/Abgeltungsteuer, Abzugsteuer bei beschränkt Steuerpflichtigen), ist der einbehaltene Steuerbetrag die Bemessungsgrundlage; bei der Veranlagung wird der im Abzugsverfahren erhobene Soli angerechnet.

Im Urteil vom 14. November 2018 hatte der BFH bereits entschieden, dass die Erhebung des Soli im Jahr 2011 verfassungsgemäß war. Die geringere Belastung gewerblicher Einkünfte (infolge der Gewerbesteueranrechnung) sei durch die Typisierungsbefugnis des Gesetzgebers gerechtfertigt. Die Rechtsprechung misst dem Gestaltungs- und Typisierungsspielraum des Gesetzgebers bei Ergänzungsabgaben maßgebliche Bedeutung bei.

Häufige Fragen zum Solidaritätszuschlag (FAQ)

Ist der Solidaritätszuschlag abgeschafft?

Nicht vollständig. Für rund 90 % der Einkommensteuerpflichtigen ist er seit 2021 entfallen, für weitere rund 6,5 % nur teilweise. Bezieher hoher Einkommen, Kapitalgesellschaften und Kapitalanleger zahlen ihn weiterhin in voller Höhe.

Wie hoch ist der Solidaritätszuschlag 2026?

Der Zuschlagsatz beträgt unverändert 5,5 % der festgesetzten Einkommen- bzw. Körperschaftsteuer. 2026 wird er bei der Einkommensteuer erst erhoben, wenn die Steuer 20.350 € (Einzelveranlagung) bzw. 40.700 € (Zusammenveranlagung) übersteigt.

Ist der Soli verfassungswidrig?

Nein. Das Bundesverfassungsgericht hat ihn mit Urteil vom 26. März 2025 (2 BvR 1505/20) für verfassungsgemäß erklärt. Der Gesetzgeber unterliegt jedoch einer Beobachtungspflicht.

Lohnt sich noch ein Einspruch gegen den Soli?

In aller Regel nicht. Der Vorläufigkeitsvermerk ist seit dem BMF-Schreiben vom 26. Mai 2025 entfallen; nach der höchstrichterlichen Klärung sind die Erfolgsaussichten eines Einspruchs sehr gering.

Zahlen GmbHs Solidaritätszuschlag?

Ja. Auf die Körperschaftsteuer (Satz 15 %) wird der Soli von 5,5 % unverändert und ohne Freigrenze erhoben.

Aktuelles & weitere Infos

Mit dem BVerfG-Urteil vom 26. März 2025 und dem BMF-Schreiben vom 26. Mai 2025 sind die zentralen Rechtsfragen zum Solidaritätszuschlag geklärt. Ob und wann der Soli vollständig abgeschafft wird, ist nunmehr eine rein politische Frage; Wirtschaftsverbände und Teile der Politik fordern weiterhin eine vollständige Abschaffung im Rahmen einer Unternehmenssteuerreform.