Stundensatz berechnen

Stundensatz: Der Stundensatz wird auch Stundenverrechnungssatz genannt. Der Stundenverrechnungssatz ist eine wichtige betriebswirtschaftliche Kosten- und Kalkulationgröße in Unternehmen.

Inhalt

Was versteht man unter einem Stundenverrechnungssatz?

Ein Stundenverrechnungssatz ist der Preis, den ein Unternehmen für die geleistete Arbeit pro Stunde berechnet. Er wird verwendet, um die Kosten der Arbeit zu decken und einen Gewinn zu erzielen. Der Stundenverrechnungssatz ist der Preis, den ein Unternehmen für die geleistete Arbeit pro Stunde berechnet.

Der Stundenverrechnungssatz ist ein wichtiger Faktor für die Kalkulation Ihrer Preise. Wenn Sie ihn richtig berechnen, können Sie sicherstellen, dass Sie für Ihre Arbeit angemessen bezahlt werden.

Der Stundenverrechnungssatz kann je nach Branche, Erfahrung des Mitarbeiters und dem Standort des Unternehmens variieren. In der Regel sind die Stundenverrechnungssätze in Branchen mit hohen Qualifikationsanforderungen und hohen Gehaltsstufen höher als in Branchen mit niedrigen Qualifikationsanforderungen und niedrigen Gehaltsstufen.

Es ist wichtig, den Stundenverrechnungssatz korrekt zu berechnen, um sicherzustellen, dass das Unternehmen angemessen für die geleistete Arbeit bezahlt wird. Ein zu niedriger Stundenverrechnungssatz kann dazu führen, dass das Unternehmen Verluste macht, während ein zu hoher Stundenverrechnungssatz dazu führen kann, dass Kunden abgeschreckt werden.

Wie berechnet man den Stundenverrechnungssatz?

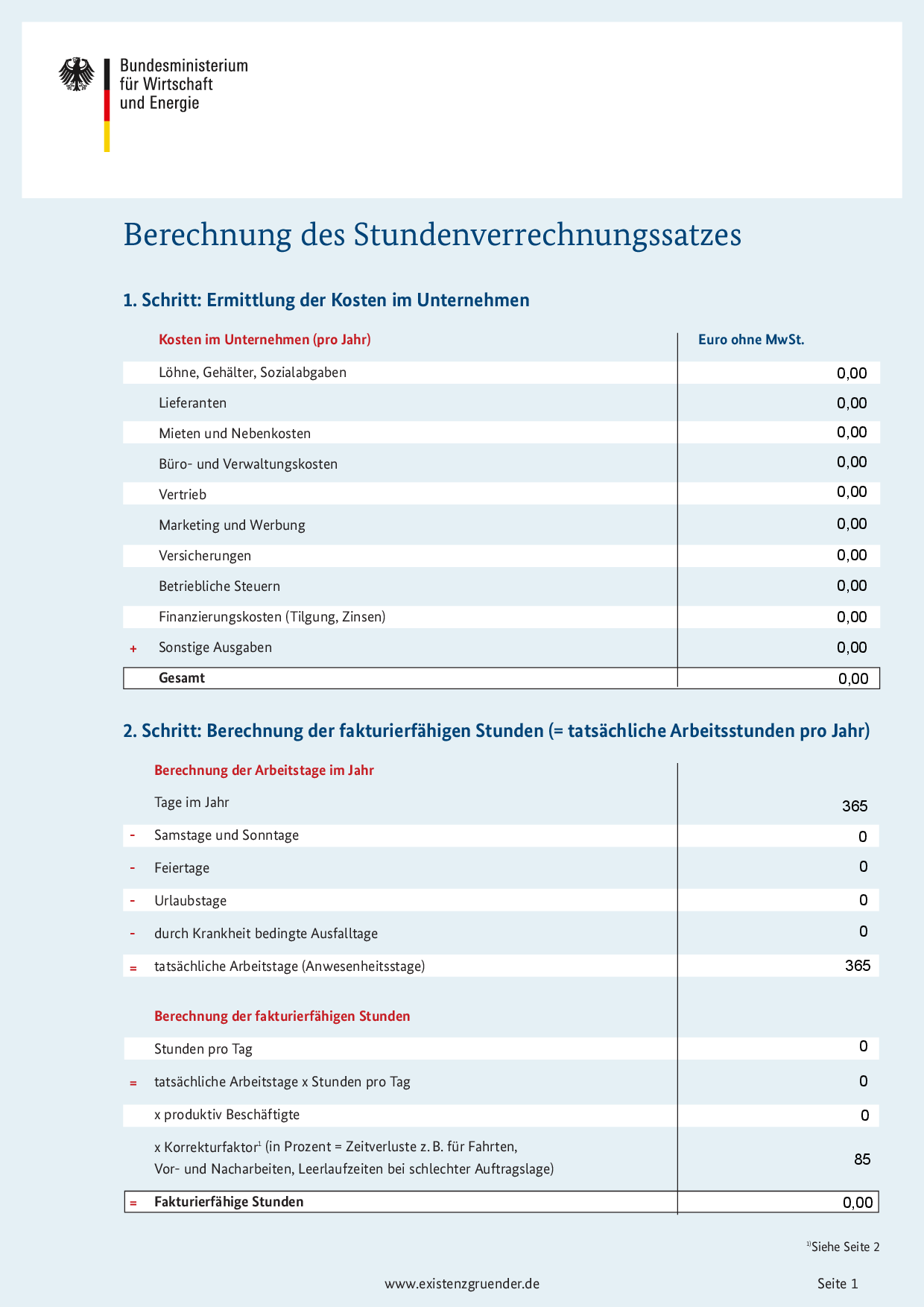

Der Stundenverrechnungssatz wird berechnet, indem die Gesamtkosten der Arbeit durch die Anzahl der geleisteten Stunden geteilt werden. Die Gesamtkosten der Arbeit umfassen die folgenden Bestandteile:

- Löhne und Gehälter: Dies sind die Kosten für die Mitarbeiter, die die Arbeit leisten. Sie umfassen den Grundlohn, Zuschläge, Boni und andere Leistungen.

- Materialien und Ausrüstung: Dies sind die Kosten für die Materialien und Ausrüstung, die für die Arbeit benötigt werden. Dazu gehören Werkzeuge, Verbrauchsmaterialien, Ersatzteile und andere Gegenstände.

- Versicherung: Dies sind die Kosten für die Versicherung der Mitarbeiter und der Ausrüstung. Dazu gehören die Krankenversicherung, die Unfallversicherung, die Haftpflichtversicherung und andere Versicherungen.

- Verwaltung: Dies sind die Kosten für die Verwaltung des Unternehmens, einschließlich der Kosten für die Buchhaltung, die Buchhaltung, das Marketing und andere Aufgaben.

Online-Rechner zur Berechnung des Stundenverrechnungssatzes: Berechnen Sie jetzt schnell & einfach Ihren Stundenverrechnungssatz

Stundenverrechnungssatz

Weitere Rechner:

Beispiel:

- Jahreskosten: 20.000 € + Gewinn: 80.000 € = 100.000 €

- Jahresleistung: 2.000 Stunden

- Stundenverrechnungssatz: 100.000 €/ 2.000 Stunden = € 50 €/Stunde

Hier sind einige Tipps für die Berechnung Ihres Stundenverrechnungssatzes:

- Vergleichen Sie Ihren Stundensatz mit anderen Anbietern in Ihrer Branche.

- Berücksichtigen Sie die Qualität Ihrer Arbeit und die Erfahrung, die Sie mitbringen.

- Seien Sie bereit, Ihren Stundensatz ggf. zu verhandeln, wenn Sie einen großen Auftrag an Land ziehen.

Ihr Stundenverrechnungssatz sollte so hoch sein, dass er Ihre Kosten deckt und Ihnen einen angemessenen Gewinn einbringt. Sie sollten jedoch auch darauf achten, dass Ihr Stundensatz nicht zu hoch ist, so dass nicht genügend Kunden gefunden werden.

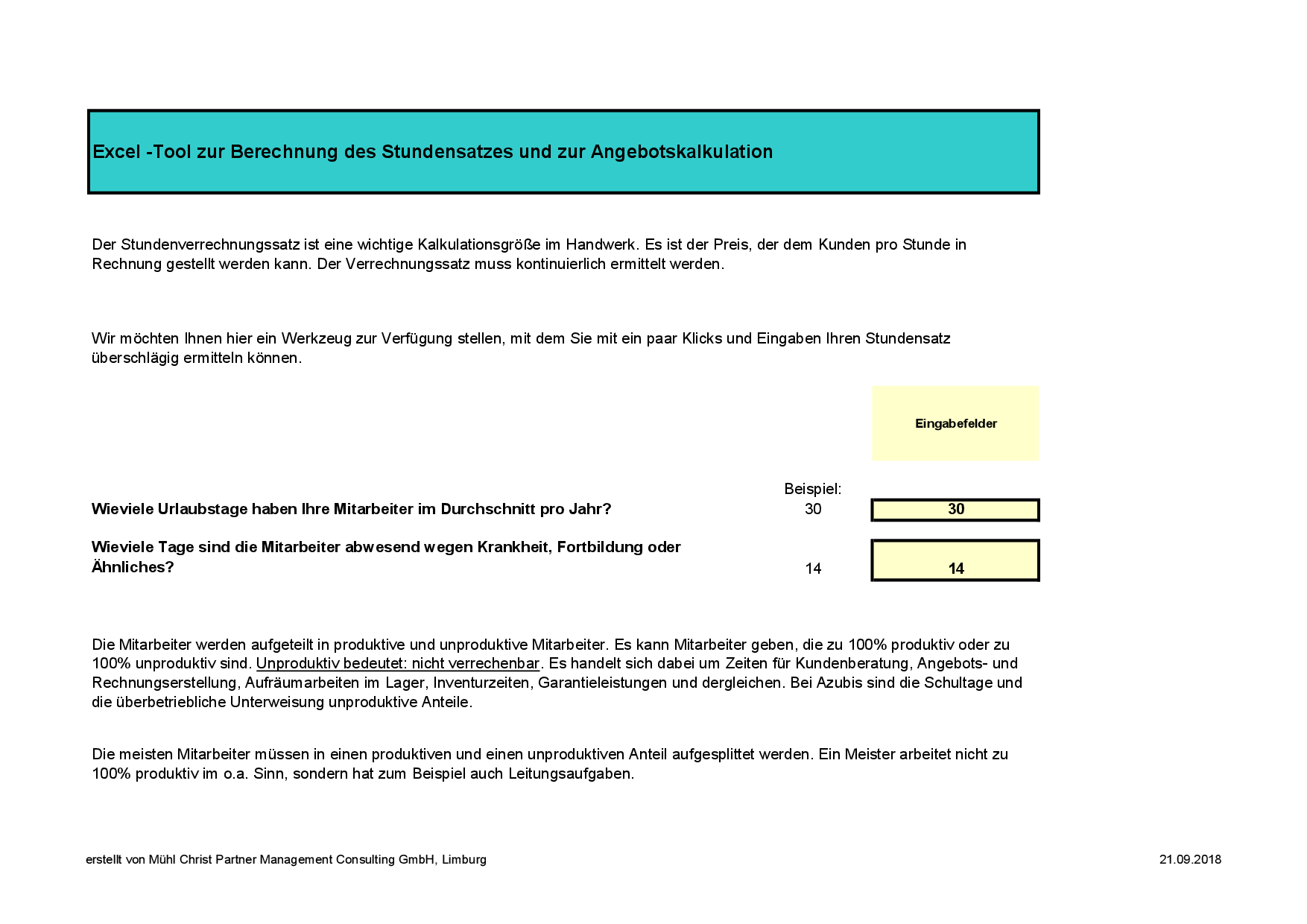

Excel-Tool zur Berechnung des Stundenverrechnungssatzes

Zusätzlich zu diesen Kosten kann der Stundenverrechnungssatz auch einen Gewinnzuschlag enthalten. Der Gewinnzuschlag ist der Betrag, den das Unternehmen erwirtschaften möchte, um die Kosten seiner Investitionen und die Risiken seines Geschäfts zu decken.

Um den Stundenverrechnungssatz zu berechnen, müssen Sie die folgenden Schritte befolgen:

- Entnehmen Sie Ihre Jahreskosten Ihrer letzten Gewinnermittlung. Dazu gehören deine Fixkosten (z. B. Miete, Versicherungen, Gehälter) und deine variablen Kosten (z. B. Materialkosten, Reisekosten).

- Schätzen Sie Ihre Jahresleistung. Das ist die Zeit, die Sie voraussichtlich produktiv beim Kunden arbeiten werden.

- Teilen Sie Ihre Jahreskosten + einem angestrebten Gewinn durch Ihre Arbeitszeit.

- Das Ergebnis ist Ihr Stundenverrechnungssatz.

Abrechenbare Arbeitszeit

Die Anzahl der Stunden, die einem Kunden pro Jahr in Rechnung gestellt werden können, hängt von einer Reihe von Faktoren ab, einschließlich der Art des Geschäfts, der Branchenstandards und der Vereinbarungen mit dem Kunden.

Die durchschnittliche Anzahl der Arbeitsstunden pro Jahr in Deutschland beträgt 1.560 Stunden. Dies entspricht einer 39-Stunden-Woche bei 52 Wochen im Jahr. Die tatsächliche Arbeitszeit kann jedoch je nach Beruf und Branche variieren. So arbeiten beispielsweise Ärzte und Pflegekräfte in der Regel mehr als 40 Stunden pro Woche, während Angestellte in Büros oft weniger als 40 Stunden pro Woche arbeiten.

In der Regel können Unternehmen jedoch 40 Stunden pro Woche an Kunden in Rechnung stellen. Dies entspricht 2.080 Stunden pro Jahr. Es gibt jedoch einige Ausnahmen von dieser Regel. Beispielsweise können Unternehmen, die im Dienstleistungssektor tätig sind, möglicherweise weniger als 40 Stunden pro Woche an Kunden in Rechnung stellen. Dies liegt daran, dass sie möglicherweise nicht die gleiche Menge an Arbeitszeit benötigen, um Kundendienst zu leisten oder Projekte abzuschließen.

Es ist wichtig, sich daran zu erinnern, dass die Anzahl der Stunden, die einem Kunden in Rechnung gestellt werden können, nur eine Richtlinie ist. Unternehmen sollten ihre individuellen Umstände berücksichtigen und entscheiden, wie viele Stunden sie ihren Kunden in Rechnung stellen möchten.

Hier sind einige Tipps, wie Sie die Anzahl der Stunden bestimmen können, die Sie Ihren Kunden in Rechnung stellen können:

- Berücksichtigen Sie die Art Ihres Geschäfts. Einige Branchen haben strengere Branchenstandards als andere. Beispielsweise müssen Unternehmen im Gesundheitswesen möglicherweise mehr als 40 Stunden pro Woche an Kunden in Rechnung stellen, um die Standards der Gesundheitsbehörde einzuhalten.

- Bestimmen Sie die Vereinbarungen mit dem Kunden. Einige Kunden sind möglicherweise bereit, mehr zu zahlen, wenn Sie ihnen mehr Zeit zur Verfügung stellen. Andere Kunden sind möglicherweise nur bereit, für die tatsächlich geleistete Arbeit zu bezahlen.

- Seien Sie realistisch. Stellen Sie sicher, dass Sie nur so viele Stunden in Rechnung stellen, wie Sie tatsächlich gearbeitet haben. Wenn Sie zu viele Stunden in Rechnung stellen, kann dies zu Problemen mit Ihren Kunden führen.

- Seien Sie flexibel. Wenn ein Kunde eine Sonderanfrage hat, seien Sie bereit, flexibel zu sein. Beispielsweise können Sie dem Kunden anbieten, ihm mehr Zeit in Rechnung zu stellen, wenn er dringend Hilfe benötigt.

Lohnstundensatzrechnung für Handwerksbetriebe und Dienstleister

Die Höhe des Stundenlohns, den Sie verlangen können, hängt von einer Reihe von Faktoren ab, wie z. B. Ihrer Erfahrung, Ihren Fähigkeiten, dem Standort Ihres Unternehmens und der Art der Arbeit, die Sie anbieten.

Als Faustregel gilt, dass Sie mindestens den Durchschnittslohn in Ihrer Branche verlangen sollten. Sie können auch mehr verlangen, wenn Sie über besondere Fähigkeiten oder Erfahrung verfügen, die für Ihren Kunden von Wert sind.

Wenn Sie sich nicht sicher sind, wie viel Sie verlangen sollen, können Sie sich online oder in Branchenverbänden über die durchschnittlichen Stundenlöhne informieren. Sie können auch mit anderen Freelancern in Ihrer Branche sprechen, um ihre Erfahrungen zu hören.

Hier sind einige Tipps, wie Sie einen angemessenen Stundenlohn für Ihre Freiberuflichkeitstätigkeiten festlegen können:

- Berücksichtigen Sie Ihre Erfahrung, Ihre Fähigkeiten und Ihre Ausbildung.

- Berücksichtigen Sie den Standort Ihres Unternehmens.

- Berücksichtigen Sie die Art der Arbeit, die Sie anbieten.

- Vergleichen Sie sich mit anderen Freelancern in Ihrer Branche.

- Seien Sie bereit, zu verhandeln.

| Arbeitszeit | |||||

| A. Produktive Arbeitszeit ermitteln | |||||

| 1. Arbeitszeit ermitteln | |||||

|

|

|

|

|||

|

|

Kalendertage |

|

365,0 | ||

| - | Samstage |

|

52,0 | ||

| - | Sonntage |

|

52,0 | ||

| - | Feiertage (Regelungen in Bundesländern berücksichtigen) |

|

10,0 | ||

| - | Urlaubstage |

|

30,0 | ||

| - | Krankheitstage (Durchschnittswerte Betrieb oder Branche) |

|

8,0 | ||

| - | sonstige Abwesenheitstage, z.B. Durchschnittswerte für Fortbildung |

|

3,0 | ||

| = | Anwesenheitstage | 210 | |||

| x | tarifliche Arbeitszeit/Tag |

|

8,0 | ||

| = | Anwesenheitsstunden/Jahr | 1.680 | |||

| - | Unproduktive Zeit (z.B. Schätzung oder Aufschreibung) | 25,00% | 420 | ||

| = | Produktive Zeit/Mitarbeiter | 1.260 | |||

|

|

|

|

|

|

|

| 2. Produktive Zeit für Betrieb ermitteln (Umrechnung auf Vollzeitkräfte) | |||||

|

|

|

|

|||

|

|

Geschäftsführung |

|

0,5 | ||

| + | Meister |

|

1,0 | ||

| + | Mitarbeiter |

|

5,0 | ||

| + | Aushilfe |

|

0,0 | ||

| + | Sonstige Mitarbeiter |

|

0,0 | ||

| = | Produktive Mitarbeiter/Betrieb | 6,5 | |||

| x | Produktive Zeit/Mitarbeiter |

|

1.260 | ||

| = | Produktive Stunden/Jahr | 8.190 | |||

| Gesamtkosten |

|

||||

| B. Über Stundensatz zu verrechnende Kosten ermitteln | |||||

|

|

|

|

|

|

|

| 3. Kosten ermitteln | EUR | ||||

|

|

|

|

|||

|

|

Personalkosten |

|

254.000,0 | ||

| + | Raumkosten | 42.000,0 | |||

| + | Betriebliche Steuern | 35.000,0 | |||

| + | Versicherungen / Beiträge | 12.000,0 | |||

| + | Besondere Kosten | 14.000,0 | |||

| + | Kfz.-Kosten | 30.000,0 | |||

| + | Werbe-/Reisekosten | 31.000,0 | |||

| + | Kosten Warenabgabe | 11.000,0 | |||

| + | Abschreibungen | 9.000,0 | |||

| + | Reparatur / Instandhaltung | 6.000,0 | |||

| + | Sonstige Kosten | 36.000,0 | |||

| + | Zinsen | 7.000,0 | |||

| + | Kalkulatorischer Unternehmerlohn | 110.000,0 | |||

| + | Kalkulatorische Zinsen für eingesetztes Kapital | 3.000,0 | |||

| + | Kalkulatorische Mieten/Wagnisse/Abschreibungen |

|

0,0 | ||

| = | Summe Kosten | 600.000 | |||

|

|

|

|

|

|

|

| Nur Handwerksbetriebe | |||||

|

|

|

|

|||

| Materialeinkaufspreis (Jahr) | 200.000,0 | ||||

| + | Materialnebenkosten | 5,00% | 10.000,0 | ||

| = | Materialkosten | 210.000,0 | |||

|

|

|

|

|

|

|

| 4. Über Stundensatz zu verrechnende Kosten ermitteln | |||||

|

|

|

|

|||

| Summe Kosten | 600.000,0 | ||||

| - | Materialnebenkosten |

|

10.000,0 | ||

| = | Über Stundensatz abzurechnende Kosten | 590.000,0 | |||

| Stundensatz berechnen |

|

|||

| C. Stundensatz und Auftragskosten berechnen | ||||

|

|

|

|

|

|

| 5. Stundensatz berechnen | ||||

|

|

|

|

||

|

|

Über Stundensatz abzurechnende Kosten |

|

590.000,00 | |

| : | Produktive Stunden/Jahr |

|

8.190,00 | |

| = | Netto-Stundensatz | 72,04 | ||

| + | Gewinnzuschlag/Stunde | 10,00% | 7,20 | |

| = | Netto-Stundensatz inklusive Gewinnzuschlag | 79,24 | ||

| + | Skonto | 0,00% | 0,00 | |

| = | Netto-Stundensatz inklusive Skonto | 79,24 | ||

| + | Rabatt | 0,00% | 0,00 | |

| = | Netto-Stundensatz inklusive Rabatt | 79,24 | ||

| + | Mehrwertsteuer | 19% | 15,06 | |

| = | Brutto-Stundensatz | 94,30 | ||

|

|

|

|

|

|

| 6. Auftragskosten berechnen | ||||

|

|

|

|

||

|

|

Voraussichtliche Arbeitsstunden/Auftrag |

|

10,00 | |

| x | Netto-Stundensatz inklusive Gewinnzuschlag |

|

79,24 | |

| = | Stundenkosten Auftrag | 792,40 | ||

| + | Materialkosten Handwerksbetrieb |

|

400,00 | |

| + | Materialzuschlag | 5,00% | 20,00 | |

| + | Gewinnzuschlag Material | 10,00% | 42,00 | |

| = | Auftragswert-Netto | 1.254,40 | ||

| + | Skonto | 0,00% | 0,00 | |

| = | Auftragswert-Netto inkl. Rabatt | 1.254,40 | ||

| + | Rabatt | 0,00% | 0,00 | |

| = | Auftragswert-Netto inkl. Skonto | 1.254,40 | ||

| + | Mehrwertsteuer | 19,00% | 238,34 | |

| = | Brutto-Auftragswert | 1.492,74 | ||

Forschungszulage: Erfassung und Nachweis der förderfähigen Lohnaufwendungen

|

Die Ermittlung des förderfähigen Anteils des lohnsteuerpflichtigen Bruttoarbeitslohns und der Ausgaben des Arbeitgebers gemäß § 3 Nummer 62 EStG ist wie folgt vorzunehmen:

Nicht zu beanstanden ist, wenn ein Stundensatz des Arbeitnehmers berechnet wird, indem der Jahresbruttolohn (einschließlich Ausgaben gemäß § 3 Nummer 62 EStG) durch die ermittelte maßgebliche vereinbarte Jahresarbeitszeit (vgl. Nummer 1 Satz 3) geteilt wird. Dieser Stundensatz kann dann mit den in der Stundenaufzeichnung (vgl. Rn. 110, 123) erfassten Projektarbeitsstunden multipliziert werden. Der so ermittelte förderfähige Arbeitslohn ist ggf. auf den tatsächlich entstandenen Lohnaufwand für diesen Arbeitnehmer im Wirtschaftsjahr zu begrenzen. Es ist nicht möglich, mehr Projektarbeitszeit als die maßgebliche vereinbarte Jahresarbeitszeit anzusetzen. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ein pauschaler Ansatz von internen Personalstundensätzen, durchschnittlichen Stundensätzen oder von Durchschnittsgehältern der entsprechenden Abteilungen oder Kostenstellen ist nicht – auch nicht anteilig – möglich. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Überstunden oder nicht genommene Urlaubstage erhöhen nicht die vereinbarte Jahresarbeitszeit. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Beispiel 11: Ein Mitarbeiter, der ausschließlich in einem begünstigten FuE-Vorhaben tätig ist, erhält einen Jahresbruttolohn (einschließlich Ausgaben nach § 3 Nummer 62 EStG) in Höhe von 60.000 Euro. Seine vereinbarte Wochenarbeitszeit beträgt 30 Stunden an fünf Tagen/Woche, der arbeitsvertragliche Urlaubsanspruch 29 Tage (6 Stunden/Tag). Der Mitarbeiter war an zwei Tagen krank und hat lediglich an 28 Tagen Urlaub genommen. An fünf Tagen hat er jeweils zwei Überstunden geleistet. Sechs Feiertage fielen auf einen Arbeitstag. Berechnung der maßgeblichen vereinbarten Jahresarbeitszeit:

Förderfähige Lohnaufwendungen:

Abwandlung des Beispiels: Der Mitarbeiter befindet sich im Monat November (20 Arbeitstage) zu 100 Prozent in Kurzarbeit. Der Jahresbruttolohn (einschließlich Ausgaben nach § 3 Nummer 62 EStG) beträgt 55.000 Euro. Das Kurzarbeitergeld beträgt 3.000 Euro und wird dem Arbeitgeber erstattet. Berechnung der maßgeblichen vereinbarten Jahresarbeitszeit:

Förderfähige Lohnaufwendungen:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Das Kurzarbeitergeld gehört nicht zu den förderfähigen Lohnaufwendungen. Die Erstattung des Kurzarbeitergeldes stellt keine Förderung von förderfähigen Lohnaufwendungen dar und bleibt daher unberücksichtigt. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Beispiel 12: Die A-GmbH beschäftigt im Wirtschaftsjahr 2020 zehn Arbeitnehmer. Drei Arbeitnehmer sind mit FuE-Tätigkeiten in einem begünstigten FuE-Vorhaben beschäftigt. Ein Arbeitnehmer ist für die Abrechnung aller im Zusammenhang mit dem begünstigten FuE-Vorhaben anfallenden Kosten und für die Rechnungslegung verantwortlich. Sechs Arbeitnehmer arbeiten in der Produktion. Die lohnsteuerpflichtigen Jahresbruttolöhne einschließlich der Ausgaben nach § 3 Nummer 62 EStG betragen:

Zeiterfassung im Wirtschaftsjahr 2020 für das begünstigte FuE-Vorhaben:

Förderfähige Lohnaufwendungen:

Die A-GmbH kann von den gesamten Lohnaufwendungen des Wirtschaftsjahres 2020 (440.000 Euro) im Antrag auf FZul 157.391 Euro als förderfähige Lohnaufwendungen geltend machen. Die Lohnaufwendungen für den Bürosachbearbeiter sowie die Produktionsarbeiter sind mangels FuE-Tätigkeit nicht berücksichtigungsfähig. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Gewährung von Forschungszulage nach dem Gesetz zur steuerlichen Förderung von Forschung und Entwicklung (Forschungszulagengesetz – FZulG) BMF, 11.11.2021, IV C 3 - S 2020/20/10029 :007

Dieser Stundenverrechnungssatz enthält aber noch keinen Gewinn. Hier schlagen viele Unternehmen eine Gewinnmarge von 10 % auf den Stundenverrechnungssatz auf. Jede Veränderung der Auftragslage oder der Kosten verändert den Stundenverrechnungssatz. In der Praxis wird heute oft nicht mehr nach Stunden, sondern in kürzeren Zeiteinheiten gerechnet, damit Aufträge flexibel abgerechnet werden können: in der Regel heute 15 Minuten. Das bedeutet: Ein ermittelter Stundenverrechnungssatz muss für 15-Minuten-Zeiteinheiten durch vier geteilt werden. Damit können Sie dann den Angebotspreis für einen Auftrag kalkulieren, der z.B. nur eine halbe Stunde Arbeitszeit verbraucht.

Noch mehr hilfreiche Steuerrechner