Steueridentifikationsnummer 2026: Steuer-ID finden, erneut anfordern und richtig verwenden

Die steuerliche Identifikationsnummer wird häufig auch Steuer-ID, IdNr. oder Tax Identification Number genannt. Sie ist eine dauerhaft gültige, bundeseinheitliche Identifikationsnummer für natürliche Personen in Deutschland. Die IdNr. wird vom Bundeszentralamt für Steuern vergeben und bleibt grundsätzlich ein Leben lang unverändert.

Diese aktualisierte Übersicht erklärt, wo Sie Ihre Steuer-ID finden, wie Sie eine erneute Mitteilung beantragen, worin der Unterschied zur Steuernummer, Umsatzsteuer-Identifikationsnummer und Wirtschafts-Identifikationsnummer besteht und in welchen Steuerverfahren die IdNr. benötigt wird.

Inhalt

- Steueridentifikationsnummer im Kurzüberblick

- Was ist die Steueridentifikationsnummer?

- Wo finde ich meine Steuer-ID?

- Steuer-ID erneut anfordern

- Steuer-ID für Kinder

- Steuer-ID bei Zuzug aus dem Ausland

- Wofür wird die Steuer-ID verwendet?

- Steuer-ID, Steuernummer, USt-IdNr. und W-IdNr. im Vergleich

- Wirtschafts-Identifikationsnummer ab 2024/2026

- Steuer-ID bei Arbeitgebern und ELStAM

- Steuer-ID bei Banken, Kapitalerträgen und Freistellungsauftrag

- Steuer-ID bei Lohnersatzleistungen und Sozialleistungsträgern

- Datenschutz und gespeicherte Daten

- Rechtliche Grundlagen

- Typische Fehler und Praxisprobleme

- Checkliste: So gehen Sie vor

- FAQ zur Steueridentifikationsnummer

- Aktuelles und weitere Informationen

Steueridentifikationsnummer im Kurzüberblick

| Frage | Antwort |

|---|---|

| Was ist die Steuer-ID? | Eine 11-stellige, dauerhaft gültige Identifikationsnummer für natürliche Personen. |

| Wer vergibt sie? | Das Bundeszentralamt für Steuern. |

| Wann wird sie vergeben? | Bei Geburt bzw. nach erstmaliger Anmeldung in Deutschland. |

| Ändert sie sich bei Umzug? | Nein. Die Steuer-ID bleibt auch bei Umzug, Namensänderung oder Finanzamtswechsel bestehen. |

| Ist sie identisch mit der Steuernummer? | Nein. Die Steuernummer wird vom Finanzamt vergeben und kann sich ändern. |

| Kann man sie telefonisch erfragen? | Nein. Die erneute Mitteilung erfolgt aus Datenschutzgründen schriftlich. |

| Kann man sie online beantragen? | Ja, die erneute Mitteilung kann online über das BZSt beantragt werden. |

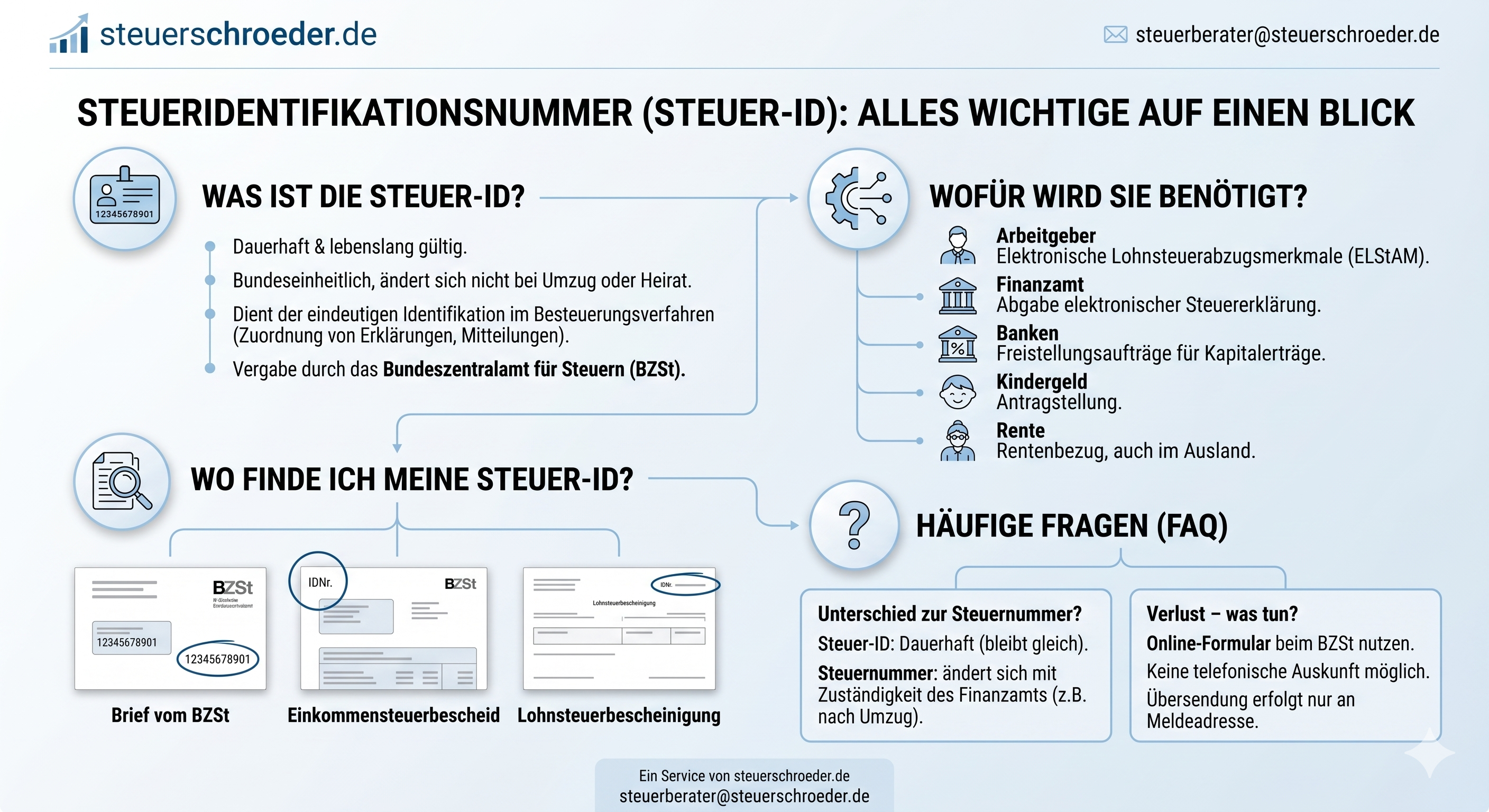

Was ist die Steueridentifikationsnummer?

Die steuerliche Identifikationsnummer ist ein eindeutiges Ordnungsmerkmal für Besteuerungsverfahren. Sie besteht aus 11 Ziffern. Die ersten zehn Ziffern bilden die eigentliche Nummer; die elfte Ziffer ist eine Prüfziffer.

Die IdNr. ist eine sogenannte nichtsprechende Nummer. Das bedeutet: Aus der Nummer lassen sich keine persönlichen Daten, kein Geburtsdatum, kein Wohnort und kein zuständiges Finanzamt ableiten.

Wichtige Merkmale

- bundeseinheitlich,

- eindeutig einer natürlichen Person zugeordnet,

- dauerhaft gültig,

- lebenslang unverändert,

- nicht abhängig vom Wohnsitzfinanzamt,

- nicht identisch mit der Steuernummer oder Umsatzsteuer-Identifikationsnummer.

Wo finde ich meine Steuer-ID?

Die Steuer-ID finden Sie regelmäßig in folgenden Unterlagen:

- Mitteilungsschreiben des Bundeszentralamts für Steuern,

- Einkommensteuerbescheid,

- Lohnsteuerbescheinigung,

- Lohnabrechnung, wenn der Arbeitgeber die IdNr. ausweist,

- Schriftverkehr mit dem Finanzamt,

- Bescheinigungen zu Kapitalerträgen oder Freistellungsaufträgen,

- Kindergeldunterlagen, soweit die IdNr. dort aufgeführt ist.

Bei Arbeitnehmern ist die IdNr. besonders wichtig, weil der Arbeitgeber die elektronischen Lohnsteuerabzugsmerkmale über das ELStAM-Verfahren abrufen muss.

Steuer-ID erneut anfordern

Wenn Sie Ihre Steuer-ID nicht mehr finden, können Sie beim Bundeszentralamt für Steuern eine erneute Mitteilung der steuerlichen Identifikationsnummer beantragen.

Die Mitteilung erfolgt aus Datenschutzgründen grundsätzlich schriftlich an die beim Bundeszentralamt für Steuern gespeicherte Meldeadresse. Eine Mitteilung per Telefon oder unverschlüsselter E-Mail erfolgt nicht.

Erforderliche Angaben

- Familienname,

- Vorname,

- Geburtsdatum,

- Geburtsort,

- aktuelle Anschrift,

- gegebenenfalls frühere Namen oder frühere Anschriften, wenn die Zuordnung sonst schwierig ist.

Praktisches Vorgehen

- Prüfen Sie zunächst vorhandene Unterlagen wie Steuerbescheid, Lohnsteuerbescheinigung oder Lohnabrechnung.

- Wenn Sie die IdNr. nicht finden, nutzen Sie das Online-Formular des BZSt zur erneuten Mitteilung.

- Alternativ können Sie schriftlich beim Bundeszentralamt für Steuern anfragen.

- Planen Sie Bearbeitungszeit ein, insbesondere bei Umzug, Namensänderung oder Auslandsbezug.

Eine Einkommensteuererklärung kann in der Praxis häufig auch dann beim Finanzamt eingereicht werden, wenn die IdNr. gerade nicht vorliegt. Das Finanzamt kann die IdNr. regelmäßig selbst zuordnen. Für Arbeitgeber, Banken und bestimmte elektronische Verfahren wird die IdNr. jedoch regelmäßig benötigt.

Steuer-ID für Kinder

Auch Kinder erhalten eine steuerliche Identifikationsnummer. Die Zuteilung erfolgt nach der Geburt, sobald die Meldebehörde die erforderlichen Daten an das Bundeszentralamt für Steuern übermittelt hat.

Wofür wird die Steuer-ID des Kindes benötigt?

- Kindergeld,

- Kinderfreibetrag,

- steuerliche Zuordnung in der Einkommensteuererklärung,

- Bankkonten oder Kapitalerträge des Kindes,

- Kranken- und Pflegeversicherungsdaten,

- sonstige gesetzliche Datenübermittlungen.

Wird die IdNr. eines Kindes nicht innerhalb einer angemessenen Zeit mitgeteilt, kann eine erneute Mitteilung beim BZSt beantragt werden. Die Mitteilung erfolgt grundsätzlich an die aktuelle Meldeadresse des Kindes.

Steuer-ID bei Zuzug aus dem Ausland

Personen, die aus dem Ausland nach Deutschland ziehen und sich bei der Meldebehörde anmelden, erhalten ebenfalls eine Steuer-ID. Die Zuteilung erfolgt regelmäßig automatisch, nachdem die Meldebehörde die Meldedaten an das BZSt übermittelt hat.

Praktische Hinweise für Zuzügler

- Die Anmeldung bei der Meldebehörde ist regelmäßig Voraussetzung für die automatische Zuteilung.

- Die IdNr. wird postalisch mitgeteilt.

- Arbeitgeber benötigen die IdNr. für den korrekten Lohnsteuerabzug.

- Ohne rechtzeitige IdNr. kann es vorübergehend zu ungünstigen Lohnsteuerabzugsmerkmalen kommen.

- Bei Verzögerungen sollte die erneute Mitteilung beim BZSt beantragt werden.

Wofür wird die Steuer-ID verwendet?

Die Steuer-ID wird in vielen steuerlichen und steuerrelevanten Verfahren verwendet. Sie ermöglicht eine eindeutige Zuordnung von Daten zu einer natürlichen Person.

| Bereich | Verwendung der IdNr. |

|---|---|

| Einkommensteuer | Steuererklärung, Steuerbescheid, elektronische Datenübermittlung |

| Lohnsteuer | ELStAM, Lohnsteuerbescheinigung, Arbeitgeberabruf |

| Kapitalerträge | Freistellungsauftrag, Steuerbescheinigungen, Kirchensteuerabzug |

| Kindergeld | Zuordnung von Kind und anspruchsberechtigter Person |

| Renten | Rentenbezugsmitteilungen an die Finanzverwaltung |

| Kranken- und Pflegeversicherung | elektronische Übermittlung von Vorsorgeaufwendungen |

| Lohnersatzleistungen | elektronische Meldung von progressionspflichtigen Leistungen |

| Unterhaltsleistungen | steuerliche Identifikation beteiligter Personen |

Steuer-ID, Steuernummer, USt-IdNr. und W-IdNr. im Vergleich

| Nummer | Wer erhält sie? | Wofür wird sie verwendet? | Ändert sie sich? |

|---|---|---|---|

| Steuer-ID / IdNr. | natürliche Personen | Einkommensteuer, Lohnsteuer, Kindergeld, Kapitalerträge, Datenübermittlung | grundsätzlich nein |

| Steuernummer | Steuerpflichtige mit Steuerfall beim Finanzamt | Kommunikation mit dem Finanzamt, Steuererklärungen, betriebliche Steuern | ja, z. B. bei Umzug oder Zuständigkeitswechsel |

| Umsatzsteuer-Identifikationsnummer | Unternehmer bei Bedarf | innergemeinschaftlicher Waren- und Dienstleistungsverkehr | regelmäßig dauerhaft, aber unternehmensbezogen |

| Wirtschafts-Identifikationsnummer | wirtschaftlich Tätige | eindeutige Identifikation in Besteuerungs- und Verwaltungsverfahren | grundsätzlich dauerhaft |

Steuer-ID ist nicht die Steuernummer

Die Steuer-ID ist personenbezogen und bleibt dauerhaft gleich. Die Steuernummer ist dagegen verfahrens- und finanzamtsbezogen. Sie kann sich ändern, wenn das zuständige Finanzamt wechselt oder ein neuer Steuerfall eröffnet wird.

Wirtschafts-Identifikationsnummer ab 2024/2026

Die Wirtschafts-Identifikationsnummer ist ein zusätzliches Identifikationsmerkmal für wirtschaftlich Tätige. Sie betrifft insbesondere Unternehmer, Freiberufler, juristische Personen und Personenvereinigungen.

Die Vergabe der W-IdNr. erfolgt stufenweise durch das Bundeszentralamt für Steuern. Ein gesonderter Antrag ist grundsätzlich nicht erforderlich. Während der Einführungsphase kann in vielen steuerlichen Verfahren weiterhin die bisherige Steuernummer verwendet werden.

Abgrenzung zur persönlichen Steuer-ID

- Die persönliche Steuer-ID identifiziert die natürliche Person.

- Die W-IdNr. identifiziert die wirtschaftliche Tätigkeit.

- Ein Einzelunternehmer kann daher sowohl eine persönliche IdNr. als auch eine W-IdNr. erhalten.

- Die Umsatzsteuer-Identifikationsnummer bleibt für EU-Umsatzsteuerzwecke weiterhin eigenständig relevant.

Steuer-ID bei Arbeitgebern und ELStAM

Arbeitgeber benötigen die Steuer-ID, das Geburtsdatum und die Angabe, ob es sich um ein Haupt- oder Nebenarbeitsverhältnis handelt, um die elektronischen Lohnsteuerabzugsmerkmale abrufen zu können.

ELStAM-Daten

- Steuerklasse,

- gegebenenfalls Faktor bei Steuerklasse IV,

- Kinderfreibeträge,

- Kirchensteuermerkmal,

- Lohnsteuerfreibetrag,

- Hinzurechnungsbetrag.

Fehlt die Steuer-ID oder ist der ELStAM-Abruf nicht möglich, kann der Arbeitgeber den Lohnsteuerabzug nicht korrekt durchführen. In bestimmten Fällen kommt dann Steuerklasse VI zur Anwendung, bis die Daten geklärt sind.

Steuer-ID bei Banken, Kapitalerträgen und Freistellungsauftrag

Banken und Kreditinstitute benötigen die Steuer-ID unter anderem für Freistellungsaufträge, Kapitalertragsteuer, Kirchensteuerabzug und gesetzliche Meldepflichten.

Praxisfälle

- Freistellungsauftrag für Kapitalerträge,

- Nichtveranlagungsbescheinigung,

- Steuerbescheinigung,

- Kirchensteuerabzug auf Kapitalerträge,

- Kontenwahrheit und steuerliche Identifikation.

Wird die Steuer-ID nicht mitgeteilt, kann dies dazu führen, dass Kapitalertragsteuer einbehalten wird, obwohl ein Freistellungsauftrag oder eine andere steuerliche Entlastung möglich wäre.

Steuer-ID bei Lohnersatzleistungen und Sozialleistungsträgern

Lohnersatzleistungen wie Arbeitslosengeld, Krankengeld, Elterngeld, Mutterschaftsgeld, Kurzarbeitergeld oder Insolvenzgeld sind häufig steuerfrei, unterliegen aber dem Progressionsvorbehalt. Die Leistungsträger müssen die Daten elektronisch an die Finanzverwaltung übermitteln.

Seit dem Veranlagungszeitraum 2023 ist für diese elektronische Übermittlung grundsätzlich die Steuer-ID als Ordnungsmerkmal zu verwenden. Die frühere eTIN ist insoweit nicht mehr das maßgebliche Ordnungsmerkmal.

Datenschutz und gespeicherte Daten

Beim Bundeszentralamt für Steuern werden zur IdNr. nur die gesetzlich vorgesehenen Daten gespeichert. Dazu gehören insbesondere Identifikationsnummer, Familienname, frühere Namen, Vornamen, Doktorgrad, Tag und Ort der Geburt, Geschlecht, Anschrift sowie zuständige Finanzbehörden.

Die Daten dürfen nur für gesetzlich zugelassene Zwecke verwendet werden. Die IdNr. ist daher kein allgemeines Personenkennzeichen für beliebige private oder behördliche Zwecke.

Datenschutz-Hinweise

- Bewahren Sie die Steuer-ID sorgfältig auf.

- Teilen Sie die IdNr. nur mit, wenn ein steuerlicher oder gesetzlicher Grund besteht.

- Senden Sie die IdNr. nicht unnötig per unverschlüsselter E-Mail.

- Prüfen Sie bei unbekannten Anfragen, wer die IdNr. verlangt und zu welchem Zweck.

Rechtliche Grundlagen

| Vorschrift | Inhalt |

|---|---|

| § 139a AO | Identifikationsmerkmale |

| § 139b AO | Identifikationsnummer natürlicher Personen |

| § 139c AO | Wirtschafts-Identifikationsnummer |

| § 39e EStG | Elektronische Lohnsteuerabzugsmerkmale |

| § 32b Abs. 3 EStG | Datenübermittlung bei bestimmten Lohnersatzleistungen |

| § 41b EStG | Elektronische Lohnsteuerbescheinigung |

BFH zur Verfassungsmäßigkeit

Der Bundesfinanzhof hat die Zuteilung der Identifikationsnummer und die dazugehörige Datenspeicherung im Grundsatz als verfassungsgemäß angesehen. Einsprüche allein gegen die Verwendung der IdNr. im Steuerbescheid haben daher regelmäßig keine Aussicht auf Erfolg.

Typische Fehler und Praxisprobleme

- Steuer-ID wird mit der Steuernummer verwechselt.

- Bei Arbeitgeberwechsel wird die IdNr. nicht rechtzeitig mitgeteilt.

- Bei mehreren Arbeitsverhältnissen wird Haupt- und Nebenarbeitgeber falsch zugeordnet.

- Freistellungsauftrag bei Banken enthält keine oder eine falsche IdNr.

- Kindergeldanträge verzögern sich, weil die IdNr. des Kindes fehlt.

- Nach Umzug wird die erneute Mitteilung an eine alte Meldeadresse erwartet.

- Unternehmer verwechseln IdNr., Steuernummer, USt-IdNr. und W-IdNr.

- Die IdNr. wird in unsicheren Kommunikationswegen unnötig offengelegt.

Checkliste: So gehen Sie vor

- Unterlagen prüfen: Steuerbescheid, Lohnsteuerbescheinigung, Lohnabrechnung, BZSt-Schreiben.

- Bei Verlust: erneute Mitteilung beim BZSt online oder schriftlich beantragen.

- Aktuelle Meldeadresse prüfen: Die Mitteilung erfolgt grundsätzlich schriftlich an die gespeicherte Adresse.

- Arbeitgeber informieren: IdNr., Geburtsdatum und Haupt-/Nebenarbeitsverhältnis mitteilen.

- Banken prüfen: Freistellungsaufträge und Kapitalertragsdaten kontrollieren.

- Kinder berücksichtigen: IdNr. für Kindergeld, Steuererklärung und Bankkonten des Kindes aufbewahren.

- Unternehmer trennen: persönliche IdNr., Steuernummer, USt-IdNr. und W-IdNr. nicht verwechseln.

- Datenschutz beachten: IdNr. nur bei steuerlichem oder gesetzlichem Bedarf herausgeben.

FAQ zur Steueridentifikationsnummer

Wie viele Stellen hat die Steuer-ID?

Die Steuer-ID besteht aus 11 Ziffern. Die letzte Ziffer ist eine Prüfziffer.

Ist die Steuer-ID dasselbe wie die Steuernummer?

Nein. Die Steuer-ID ist personenbezogen und bleibt dauerhaft gleich. Die Steuernummer wird vom Finanzamt vergeben und kann sich ändern.

Wo finde ich meine Steuer-ID?

Sie finden die Steuer-ID auf dem BZSt-Mitteilungsschreiben, auf dem Einkommensteuerbescheid, auf der Lohnsteuerbescheinigung und häufig auch auf der Lohnabrechnung.

Wie bekomme ich meine Steuer-ID erneut mitgeteilt?

Sie können die erneute Mitteilung beim Bundeszentralamt für Steuern online oder schriftlich beantragen. Die Mitteilung erfolgt grundsätzlich schriftlich an die gespeicherte Meldeadresse.

Kann ich die Steuer-ID telefonisch erfragen?

Nein. Aus Datenschutzgründen wird die Steuer-ID nicht telefonisch mitgeteilt.

Wann bekommt ein Kind eine Steuer-ID?

Kinder erhalten nach der Geburt eine Steuer-ID, sobald die Meldebehörde die erforderlichen Daten an das Bundeszentralamt für Steuern übermittelt hat.

Kann ich eine Steuererklärung ohne Steuer-ID abgeben?

In der Praxis kann die Steuererklärung häufig auch ohne Angabe der IdNr. beim Finanzamt eingereicht werden. Das Finanzamt kann die IdNr. regelmäßig selbst zuordnen. Für bestimmte elektronische Verfahren bleibt die IdNr. jedoch wichtig.

Was ist die Wirtschafts-Identifikationsnummer?

Die Wirtschafts-Identifikationsnummer ist ein zusätzliches Identifikationsmerkmal für wirtschaftlich Tätige, insbesondere Unternehmer, Freiberufler, juristische Personen und Personenvereinigungen.

Ersetzt die W-IdNr. die Umsatzsteuer-Identifikationsnummer?

Nein. Die Umsatzsteuer-Identifikationsnummer bleibt für EU-Umsatzsteuerzwecke eigenständig relevant.

Was tun, wenn Arbeitgeber Steuerklasse VI abrechnet?

Prüfen Sie, ob die Steuer-ID korrekt vorliegt und ob der Arbeitgeber als Haupt- oder Nebenarbeitgeber richtig angemeldet ist. Fehler sollten kurzfristig mit dem Arbeitgeber und ggf. dem Finanzamt geklärt werden.

Aktuelles und weitere Informationen

Wirtschafts-Identifikationsnummer wird stufenweise vergeben

Die Wirtschafts-Identifikationsnummer wird seit Ende 2024 stufenweise vergeben. Sie betrifft wirtschaftlich Tätige und ergänzt die persönliche Steuer-ID. Während der Einführungsphase bleibt die bisherige Steuernummer in vielen Verfahren weiterhin nutzbar.

Steuer-ID bleibt zentrales Ordnungsmerkmal

Für natürliche Personen bleibt die Steuer-ID das zentrale und dauerhafte Ordnungsmerkmal in Besteuerungsverfahren. Sie wird insbesondere für ELStAM, Rentenbezugsmitteilungen, Kapitalerträge, Freistellungsaufträge, Kindergeld und elektronische Meldungen von Sozialleistungsträgern verwendet.

Weitere hilfreiche Informationen und Rechner