Bilanzierungspflicht 2026: Grenzen nach HGB und Steuerrecht einfach erklärt

Die Bilanzierungspflicht entscheidet darüber, ob ein Unternehmen seinen Gewinn durch Bilanz und Gewinn- und Verlustrechnung oder durch eine einfache Einnahmenüberschussrechnung (EÜR) ermitteln darf. Maßgeblich sind insbesondere Rechtsform, Kaufmannseigenschaft, Umsatz, Gewinn und eine mögliche Aufforderung des Finanzamts.

Dieser Leitfaden erklärt die aktuellen Grenzwerte 2026, die Unterschiede zwischen Handelsrecht und Steuerrecht, die Sonderregeln für Freiberufler, Einzelunternehmen, Personengesellschaften und Kapitalgesellschaften sowie den Wechsel zwischen EÜR und Bilanzierung.

Inhalt

- Bilanzierungspflicht-Rechner

- Bilanzierungspflicht im Kurzüberblick

- Bilanzierung oder Einnahmenüberschussrechnung?

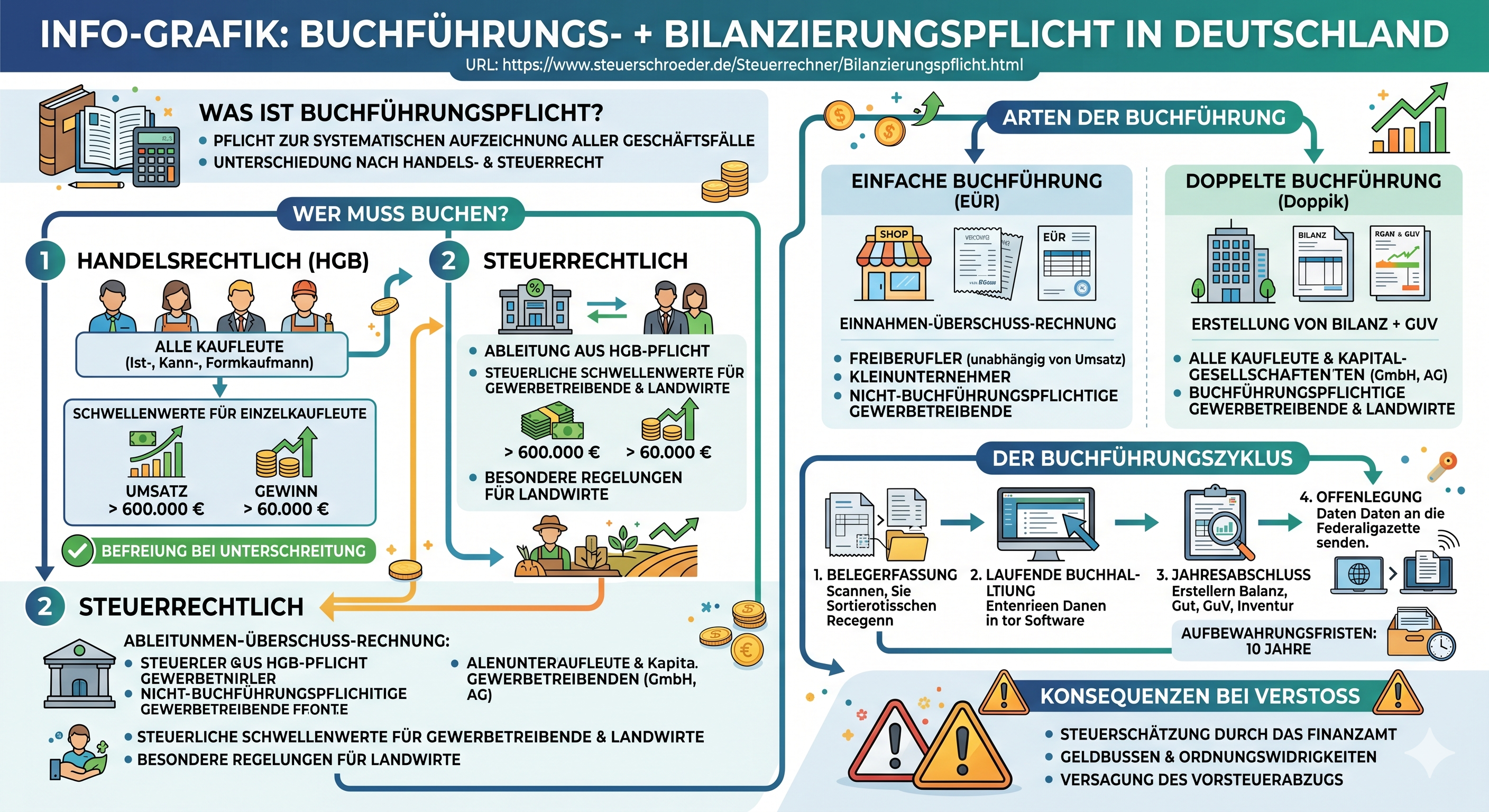

- Wer ist bilanzierungspflichtig?

- Bilanzierungspflicht nach HGB

- Befreiung für Einzelkaufleute nach § 241a HGB

- Buchführungs- und Bilanzierungspflicht nach Steuerrecht

- Grenzwerte 2026 nach § 141 AO und § 241a HGB

- Rechtsformen: Einzelunternehmen, GmbH, GbR, OHG, KG, Freiberufler

- Beginn der Bilanzierungspflicht

- Wechsel von der EÜR zur Bilanzierung

- Übergangsgewinn beim Wechsel der Gewinnermittlung

- Wechsel von der Bilanzierung zurück zur EÜR

- E-Bilanz und praktische Pflichten

- Checkliste: Sind Sie bilanzierungspflichtig?

- FAQ zur Bilanzierungspflicht

- Aktuelles und weitere Informationen

Bilanzierungspflicht-Rechner

Prüfen Sie mit dem Rechner überschlägig, ob nach den aktuellen Grenzwerten eine Buchführungs- und Bilanzierungspflicht bestehen kann. Entscheidend sind insbesondere Umsatz, Gewinn, Rechtsform und die Frage, ob bereits eine handelsrechtliche Buchführungspflicht besteht.

Bilanzierungspflicht prüfen

Die Schnellprüfung berücksichtigt Rechtsform, Tätigkeit, Umsatz, Gewinn und eine mögliche Mitteilung des Finanzamts.

Bilanzierungspflicht im Kurzüberblick

| Fallgruppe | Gewinnermittlung | Besonderheit |

|---|---|---|

| Freiberufler | regelmäßig EÜR möglich | keine Bilanzierungspflicht allein wegen Umsatz oder Gewinn |

| Gewerblicher Einzelunternehmer ohne Kaufmannseigenschaft | EÜR möglich, bis steuerliche Buchführungspflicht angeordnet wird | § 141 AO relevant |

| Einzelkaufmann | grundsätzlich Bilanzierung | Befreiung nach § 241a HGB möglich |

| OHG, KG, GmbH & Co. KG | regelmäßig Bilanzierung | handelsrechtliche Kaufmannseigenschaft |

| GmbH, UG, AG | immer Bilanzierung | Kapitalgesellschaften sind stets buchführungs- und bilanzierungspflichtig |

Bilanzierung oder Einnahmenüberschussrechnung?

Steuerlich gibt es zwei zentrale Gewinnermittlungsarten:

- Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG: Gewinnermittlung nach Zufluss und Abfluss.

- Bilanzierung nach § 4 Abs. 1 EStG bzw. § 5 EStG: Gewinnermittlung durch Betriebsvermögensvergleich.

Bei der EÜR werden Betriebseinnahmen und Betriebsausgaben grundsätzlich in dem Jahr erfasst, in dem sie zu- oder abfließen. Bei der Bilanzierung werden Erträge und Aufwendungen periodengerecht abgegrenzt. Forderungen, Verbindlichkeiten, Vorräte, Rückstellungen, Rechnungsabgrenzungsposten und Anlagevermögen werden in der Bilanz abgebildet.

Wann ist die EÜR vorteilhaft?

- einfachere Gewinnermittlung,

- geringerer Buchhaltungsaufwand,

- keine Inventurpflicht wie bei der Bilanzierung,

- besonders geeignet für Freiberufler und kleinere Gewerbebetriebe.

Wann ist die Bilanzierung vorteilhaft?

- bessere Darstellung von Vermögen, Schulden und Eigenkapital,

- geeignet für Banken, Investoren und größere Unternehmen,

- periodengerechte Erfolgsermittlung,

- bessere Steuerung von Forderungen, Vorräten, Rückstellungen und Finanzierung.

Wer ist bilanzierungspflichtig?

Bilanzierungspflicht kann aus mehreren Gründen entstehen:

- aus dem Handelsrecht, insbesondere für Kaufleute, Handelsgesellschaften und Kapitalgesellschaften,

- aus dem Steuerrecht, wenn das Finanzamt nach § 141 AO zur Buchführung auffordert,

- aus freiwilliger Entscheidung des Steuerpflichtigen.

Wichtig ist die Trennung zwischen handelsrechtlicher Buchführungspflicht und steuerlicher Buchführungspflicht. Wer nach Handelsrecht Bücher führen muss, ist über § 140 AO grundsätzlich auch steuerlich zur Buchführung verpflichtet.

Bilanzierungspflicht nach HGB

Nach § 238 HGB ist jeder Kaufmann verpflichtet, Bücher zu führen und seine Handelsgeschäfte sowie die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen. Nach § 242 HGB hat der Kaufmann zu Beginn seines Handelsgewerbes und für den Schluss eines jeden Geschäftsjahres einen Abschluss aufzustellen.

Typische handelsrechtlich bilanzierungspflichtige Unternehmer

- eingetragene Kaufleute, soweit keine Befreiung greift,

- OHG und KG,

- GmbH & Co. KG,

- GmbH und UG,

- AG,

- sonstige Kaufleute nach HGB.

Kapitalgesellschaften wie GmbH, UG und AG sind unabhängig von Umsatz- oder Gewinngrenzen zur Buchführung, Bilanzierung und Offenlegung verpflichtet.

Befreiung für Einzelkaufleute nach § 241a HGB

Für Einzelkaufleute enthält § 241a HGB eine wichtige Erleichterung. Einzelkaufleute müssen die handelsrechtlichen Vorschriften zur Buchführung und Inventur nicht anwenden, wenn sie an den Abschlussstichtagen von zwei aufeinanderfolgenden Geschäftsjahren nicht mehr als:

- 800.000 Euro Umsatzerlöse und

- 80.000 Euro Jahresüberschuss

ausweisen. Bei Neugründung kann die Befreiung bereits greifen, wenn die Grenzen am ersten Abschlussstichtag nicht überschritten werden.

Wichtig: § 241a HGB gilt nur für Einzelkaufleute

Die Befreiung gilt nicht für Kapitalgesellschaften und nicht für typische Personenhandelsgesellschaften wie OHG oder KG. Eine GmbH muss daher auch bei sehr geringen Umsätzen bilanzieren.

Buchführungs- und Bilanzierungspflicht nach Steuerrecht

Steuerlich sind insbesondere zwei Vorschriften zu unterscheiden:

- § 140 AO: Wer nach anderen Gesetzen Bücher führen muss, muss dies auch für steuerliche Zwecke tun.

- § 141 AO: Gewerbliche Unternehmer sowie Land- und Forstwirte können bei Überschreiten bestimmter Grenzen steuerlich buchführungspflichtig werden.

§ 141 AO betrifft vor allem Unternehmer, die nicht bereits nach HGB buchführungspflichtig sind. Die steuerliche Buchführungspflicht beginnt hier grundsätzlich nicht automatisch mit der Grenzüberschreitung, sondern erst nach Mitteilung durch das Finanzamt und frühestens ab dem folgenden Wirtschaftsjahr.

Grenzwerte 2026 nach § 141 AO und § 241a HGB

| Rechtsgrundlage | Grenzwert 2026 | Auswirkung |

|---|---|---|

| § 241a HGB | 800.000 Euro Umsatzerlöse und 80.000 Euro Jahresüberschuss | Befreiung für Einzelkaufleute, wenn beide Grenzen an zwei aufeinanderfolgenden Abschlussstichtagen nicht überschritten werden |

| § 141 AO | mehr als 800.000 Euro Umsatz im Kalenderjahr | steuerliche Buchführungspflicht nach Mitteilung durch das Finanzamt möglich |

| § 141 AO | mehr als 80.000 Euro Gewinn aus Gewerbebetrieb | steuerliche Buchführungspflicht nach Mitteilung durch das Finanzamt möglich |

| § 141 AO | mehr als 80.000 Euro Gewinn aus Land- und Forstwirtschaft | steuerliche Buchführungspflicht nach Mitteilung durch das Finanzamt möglich |

| § 141 AO | Wirtschaftswert der land- und forstwirtschaftlichen Flächen über 25.000 Euro | besondere Grenze für Land- und Forstwirte |

Beispiel: Gewerblicher Einzelunternehmer

Ein gewerblicher Einzelunternehmer erzielt 2026 Umsätze von 850.000 Euro und einen Gewinn von 72.000 Euro. Handelsrechtlich ist zu prüfen, ob er Kaufmann ist und ob § 241a HGB greift. Steuerlich ist die Umsatzgrenze des § 141 AO überschritten. Die steuerliche Buchführungspflicht beginnt jedoch grundsätzlich erst, wenn das Finanzamt dies mitteilt, und frühestens ab dem Folgejahr.

Beispiel: Freiberufler

Eine selbstständige Ärztin erzielt 2026 Einnahmen von 950.000 Euro und einen Gewinn von 220.000 Euro. Allein wegen dieser Beträge entsteht keine Buchführungspflicht nach § 141 AO, da die Vorschrift insoweit gewerbliche Unternehmer sowie Land- und Forstwirte betrifft. Die Ärztin kann ihren Gewinn weiterhin durch EÜR ermitteln, sofern sie nicht freiwillig bilanziert oder aus anderen Gründen buchführungspflichtig ist.

Rechtsformen: Einzelunternehmen, GmbH, GbR, OHG, KG und Freiberufler

| Rechtsform / Tätigkeit | Bilanzierungspflicht? | Hinweis |

|---|---|---|

| Freiberufler als Einzelperson | regelmäßig nein | EÜR auch bei hohen Umsätzen und Gewinnen möglich |

| Gewerblicher Einzelunternehmer ohne Handelsregistereintragung | nicht automatisch | § 141 AO kann nach Mitteilung des Finanzamts greifen |

| Eingetragener Kaufmann | grundsätzlich ja | Befreiung nach § 241a HGB möglich |

| GbR mit freiberuflicher Tätigkeit | regelmäßig nein | EÜR grundsätzlich möglich |

| Gewerbliche GbR | steuerlich nach § 141 AO möglich | Mitteilung des Finanzamts beachten |

| OHG / KG | regelmäßig ja | Personenhandelsgesellschaften sind handelsrechtlich buchführungspflichtig |

| GmbH / UG / AG | immer ja | Bilanz, GuV, Anhang und Offenlegungspflichten beachten |

| GmbH & Co. KG | regelmäßig ja | handelsrechtliche Buchführungspflicht und steuerliche Bilanzierung |

Beginn der Bilanzierungspflicht

Handelsrechtliche Bilanzierungspflicht

Besteht eine handelsrechtliche Kaufmannseigenschaft, beginnt die Buchführungspflicht grundsätzlich mit Aufnahme des Handelsgewerbes. Bei Einzelkaufleuten ist die Befreiung nach § 241a HGB gesondert zu prüfen.

Steuerliche Buchführungspflicht nach § 141 AO

Bei § 141 AO beginnt die steuerliche Buchführungspflicht grundsätzlich nicht automatisch mit Überschreiten der Grenzen. Das Finanzamt muss den Unternehmer auf den Beginn der Buchführungspflicht hinweisen. Die Pflicht beginnt dann grundsätzlich ab dem Beginn des Wirtschaftsjahres, das auf die Bekanntgabe der Mitteilung folgt.

Praxis-Hinweis

Wer die Grenzen überschreitet, sollte nicht bis zur Finanzamtsmitteilung warten, ohne die Buchhaltung vorzubereiten. Eine spätere Umstellung auf Bilanzierung erfordert Inventur, Eröffnungsbilanz, Debitoren- und Kreditorenabgrenzung, Anlagenverzeichnis, Vorratsbewertung und Abgrenzungsposten.

Wechsel von der EÜR zur Bilanzierung

Der Wechsel von der Einnahmenüberschussrechnung zur Bilanzierung kann verpflichtend oder freiwillig erfolgen.

Verpflichtender Wechsel

- handelsrechtliche Buchführungspflicht entsteht oder lebt wieder auf,

- Finanzamt teilt steuerliche Buchführungspflicht nach § 141 AO mit,

- Rechtsformwechsel in eine bilanzierungspflichtige Rechtsform, z. B. GmbH,

- Einbringung, Umwandlung oder Aufnahme von Gesellschaftern mit Bilanzierungspflicht.

Freiwilliger Wechsel

Ein freiwilliger Wechsel zur Bilanzierung ist grundsätzlich möglich. Er setzt jedoch voraus, dass tatsächlich eine ordnungsgemäße Buchführung eingerichtet und eine Eröffnungsbilanz erstellt wird. Eine bloß nachträglich erstellte doppelte Buchführung reicht für einen wirksamen Wechsel nicht aus.

Bindung an die gewählte Gewinnermittlungsart

Wer freiwillig die Gewinnermittlungsart wechselt, ist an diese Wahl grundsätzlich gebunden. Ein beliebiger jährlicher Wechsel zwischen EÜR und Bilanzierung ist steuerlich nicht zulässig. In der Praxis wird häufig von einer Bindung für drei Jahre ausgegangen, sofern kein zwingender Grund für einen erneuten Wechsel besteht.

Übergangsgewinn beim Wechsel der Gewinnermittlung

Beim Wechsel zwischen EÜR und Bilanzierung entstehen regelmäßig Unterschiede, weil Einnahmen und Ausgaben zeitlich anders erfasst werden. Diese Unterschiede werden durch Zu- und Abschläge korrigiert. Ziel ist, dass Betriebsvorgänge weder doppelt noch gar nicht besteuert werden.

Typische Zuschläge beim Wechsel von EÜR zur Bilanzierung

- Forderungen aus Lieferungen und Leistungen, die bei der EÜR noch nicht erfasst wurden,

- aktivierte Vorräte, Waren und unfertige Leistungen,

- aktive Rechnungsabgrenzungsposten,

- sonstige Vermögenswerte, soweit bisher nicht erfasst.

Typische Abschläge

- Verbindlichkeiten aus Lieferungen und Leistungen,

- Rückstellungen,

- passive Rechnungsabgrenzungsposten,

- bereits vereinnahmte, aber wirtschaftlich später zuzuordnende Beträge.

Der Übergangsgewinn kann bei einem verpflichtenden Wechsel von der EÜR zur Bilanzierung regelmäßig auf drei Jahre verteilt werden. Die konkrete Behandlung sollte im Einzelfall geprüft und dokumentiert werden.

Tipp: Siehe auch Ermittlung des Übergangsgewinns.

Wechsel von der Bilanzierung zurück zur Einnahmenüberschussrechnung

Ein Wechsel zurück zur EÜR ist nur möglich, wenn keine handelsrechtliche oder steuerliche Bilanzierungspflicht mehr besteht. Außerdem muss die bisherige Bilanzierung beendet und ein Übergang zur Einnahmenüberschussrechnung korrekt umgesetzt werden.

Typische Fälle

- Ein gewerblicher Unternehmer unterschreitet dauerhaft die relevanten Grenzen und das Finanzamt hebt die Pflicht auf.

- Ein Einzelkaufmann erfüllt die Voraussetzungen des § 241a HGB.

- Ein Betrieb wird verkleinert oder umstrukturiert.

- Eine bisher freiwillige Bilanzierung soll beendet werden.

Auch beim Wechsel zurück zur EÜR sind Korrekturen erforderlich, damit Forderungen, Verbindlichkeiten und Abgrenzungsposten nicht doppelt oder gar nicht berücksichtigt werden.

E-Bilanz und praktische Pflichten

Wer bilanziert, muss seinen Jahresabschluss steuerlich grundsätzlich elektronisch als E-Bilanz an die Finanzverwaltung übermitteln. Dabei sind die amtlich vorgeschriebenen Taxonomie-Positionen zu beachten.

Typische Pflichten bei Bilanzierung

- doppelte Buchführung,

- Inventur und Inventar,

- Eröffnungsbilanz bei Beginn oder Wechsel,

- Bilanz und Gewinn- und Verlustrechnung,

- Anlagenverzeichnis,

- Abgrenzung von Forderungen, Verbindlichkeiten und Rückstellungen,

- elektronische Übermittlung der E-Bilanz,

- Offenlegung beim Bundesanzeiger bei Kapitalgesellschaften.

Siehe auch E-Bilanz.

Checkliste: Sind Sie bilanzierungspflichtig?

- Rechtsform prüfen: GmbH, UG, AG, OHG, KG und GmbH & Co. KG sind regelmäßig bilanzierungspflichtig.

- Tätigkeit prüfen: Freiberuflich oder gewerblich?

- Kaufmannseigenschaft prüfen: Ist ein kaufmännisch eingerichteter Geschäftsbetrieb erforderlich?

- Handelsregister prüfen: Besteht eine Eintragung als Kaufmann oder Handelsgesellschaft?

- § 241a HGB prüfen: Gilt die Befreiung für Einzelkaufleute?

- § 141 AO prüfen: Umsatz über 800.000 Euro oder Gewinn über 80.000 Euro?

- Finanzamtsmitteilung prüfen: Wurde eine Buchführungspflicht nach § 141 AO bereits bekanntgegeben?

- Wechsel vorbereiten: Inventur, Eröffnungsbilanz, Anlagenverzeichnis und Abgrenzungen rechtzeitig einrichten.

- Übergangsgewinn berechnen: Zu- und Abschläge dokumentieren.

- E-Bilanz-Pflicht beachten: Taxonomie und Kontierung frühzeitig abstimmen.

FAQ zur Bilanzierungspflicht

Ab wann muss ein Einzelunternehmen bilanzieren?

Ein Einzelunternehmen muss bilanzieren, wenn es handelsrechtlich Kaufmann ist und keine Befreiung nach § 241a HGB greift oder wenn steuerlich eine Buchführungspflicht nach § 141 AO wirksam mitgeteilt wurde.

Welche Grenzwerte gelten 2026?

Für § 241a HGB gelten 800.000 Euro Umsatzerlöse und 80.000 Euro Jahresüberschuss. Für § 141 AO sind insbesondere mehr als 800.000 Euro Umsatz oder mehr als 80.000 Euro Gewinn relevant.

Sind Freiberufler bilanzierungspflichtig?

Freiberufler sind grundsätzlich nicht allein wegen hoher Umsätze oder Gewinne zur Bilanzierung verpflichtet. Sie können ihren Gewinn regelmäßig durch EÜR ermitteln, sofern keine besondere Struktur oder freiwillige Bilanzierung vorliegt.

Muss eine GmbH immer bilanzieren?

Ja. Eine GmbH ist als Kapitalgesellschaft stets buchführungs- und bilanzierungspflichtig. Die Umsatz- und Gewinngrenzen des § 241a HGB helfen einer GmbH nicht.

Beginnt die steuerliche Buchführungspflicht automatisch bei Überschreiten der Grenzen?

Nach § 141 AO grundsätzlich nicht. Das Finanzamt muss die Buchführungspflicht mitteilen. Sie beginnt grundsätzlich ab dem Wirtschaftsjahr, das auf die Bekanntgabe der Mitteilung folgt.

Was ist der Unterschied zwischen EÜR und Bilanz?

Die EÜR ermittelt den Gewinn grundsätzlich nach Einnahmen und Ausgaben. Die Bilanzierung ermittelt den Gewinn durch Betriebsvermögensvergleich und erfasst zusätzlich Forderungen, Verbindlichkeiten, Vorräte, Rückstellungen und Abgrenzungsposten.

Was ist ein Übergangsgewinn?

Der Übergangsgewinn korrigiert Unterschiede beim Wechsel zwischen EÜR und Bilanzierung. Dadurch wird verhindert, dass Betriebsvorgänge doppelt oder gar nicht besteuert werden.

Kann man freiwillig bilanzieren?

Ja, ein freiwilliger Wechsel zur Bilanzierung ist möglich. Er setzt aber eine zeitnah erstellte Eröffnungsbilanz, Bestandsaufnahme und ordnungsgemäße Buchführung voraus.

Kann man von der Bilanzierung zurück zur EÜR wechseln?

Ja, aber nur wenn keine handelsrechtliche oder steuerliche Bilanzierungspflicht mehr besteht und der Wechsel steuerlich sauber umgesetzt wird.

Aktuelles und weitere Informationen

Grenzwerte seit der Anhebung durch das Wachstumschancengesetz

Die maßgeblichen Grenzen von 800.000 Euro Umsatz und 80.000 Euro Gewinn gelten weiterhin als zentrale Schwellen für die Befreiung nach § 241a HGB und für die steuerliche Buchführungspflicht nach § 141 AO.

Praxisrelevanz für 2026

Besonders betroffen sind wachsende Einzelunternehmen, Onlinehändler, Handwerksbetriebe und gewerbliche Dienstleister. Wer in die Nähe der Grenzen kommt, sollte frühzeitig prüfen, ob zum Jahreswechsel eine Umstellung der Buchhaltung erforderlich wird.

Weitere hilfreiche Informationen und Rechner