Einspruch beim Finanzamt: Steuerberaterkosten nach StBVV und RVG berechnen

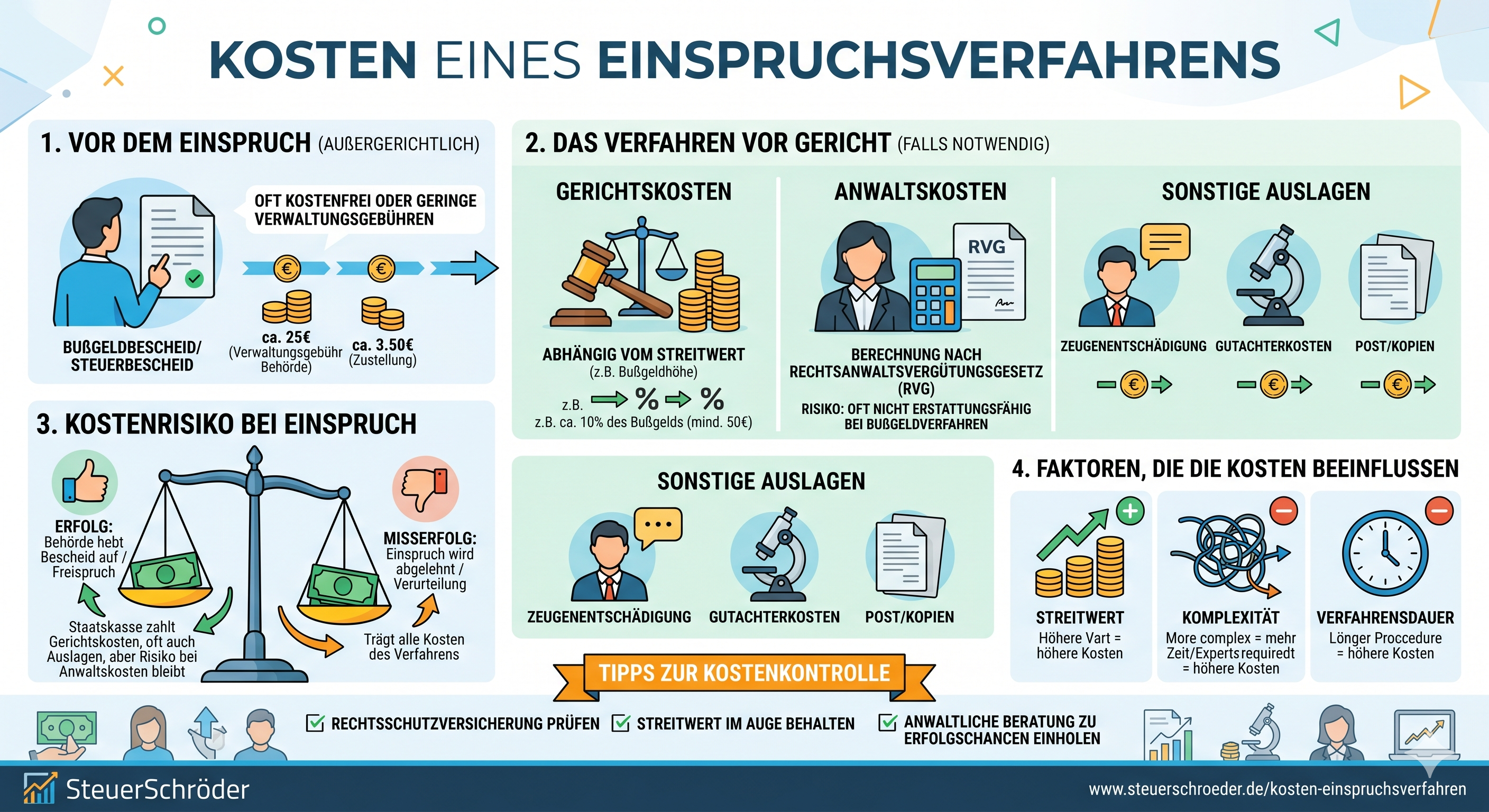

Was kostet ein Einspruch beim Steuerberater? Der Einspruch gegen einen Steuerbescheid ist beim Finanzamt grundsätzlich gebührenfrei. Kosten entstehen jedoch, wenn Sie einen Steuerberater oder Rechtsanwalt mit der Prüfung, Einlegung oder Begründung des Einspruchs beauftragen. Die Vergütung richtet sich bei außergerichtlichen Rechtsbehelfsverfahren nach § 40 StBVV in Verbindung mit dem Rechtsanwaltsvergütungsgesetz (RVG).

Mit dem Einspruch-Kostenrechner können Sie die voraussichtlichen Steuerberaterkosten für ein Einspruchsverfahren überschlägig berechnen. Maßgeblich sind vor allem der Gegenstandswert, die Geschäftsgebühr nach Nr. 2300 VV RVG, mögliche Zusatzgebühren, Auslagen und Umsatzsteuer.

Kurzüberblick: Was kostet ein Einspruch beim Finanzamt?

Das Finanzamt erhebt für das außergerichtliche Einspruchsverfahren grundsätzlich keine eigene Verwaltungsgebühr. Beauftragen Sie jedoch einen Steuerberater mit der Prüfung oder Vertretung, entstehen Beratungs- und Vertretungskosten.

Die wichtigsten Punkte

- Einspruch beim Finanzamt: grundsätzlich gebührenfrei.

- Steuerberaterkosten: abhängig von Gegenstandswert, Umfang, Schwierigkeit und Bedeutung der Angelegenheit.

- Regelgebühr: häufig Geschäftsgebühr nach Nr. 2300 VV RVG.

- Gebührenrahmen: regelmäßig 0,5 bis 2,5; mehr als 1,3 nur bei umfangreicher oder schwieriger Tätigkeit.

- Zusätzlich: Post- und Telekommunikationspauschale, weitere Auslagen und 19 % Umsatzsteuer.

- Aussetzung der Vollziehung: Ein gesonderter AdV-Antrag kann zusätzliche Kosten auslösen.

- Kostenerstattung: Im Einspruchsverfahren erstattet das Finanzamt Beraterkosten grundsätzlich nicht.

Typische Kosten für ein einfaches bis durchschnittliches Einspruchsverfahren liegen häufig im Bereich einiger hundert Euro. Bei hohen Streitwerten, mehreren Bescheiden, umfangreicher Belegprüfung oder schwierigen Rechtsfragen können die Kosten deutlich höher ausfallen.

Praxis-Tipp: Lassen Sie vor einer ausführlichen Einspruchsbegründung prüfen, ob die voraussichtliche Steuerersparnis in einem angemessenen Verhältnis zu den Beratungskosten steht.

Einspruch-Kostenrechner

Mit dem Rechner können Sie die voraussichtlichen Kosten eines Einspruchsverfahrens überschlägig ermitteln. Maßgeblich sind vor allem der streitige Steuerbetrag, der anzusetzende Gebührensatz und mögliche Zusatzgebühren.

Einspruch Kosten nach StBVV + RVG berechnen

Hinweis: Der Rechner bietet eine erste Orientierung. Die konkrete Vergütung kann je nach Auftrag, Umfang, Schwierigkeit, Gegenstandswert, Anrechnungstatbeständen und Vergütungsvereinbarung abweichen.

Einspruchsfrist: Warum schnelles Handeln wichtig ist

Ein Einspruch gegen einen Steuerbescheid muss grundsätzlich innerhalb eines Monats nach Bekanntgabe des Bescheids eingelegt werden. Wird diese Frist versäumt, wird der Bescheid regelmäßig bestandskräftig. Dann bleiben nur noch besondere Korrekturvorschriften der Abgabenordnung, etwa bei offenbaren Unrichtigkeiten, neuen Tatsachen oder Vorläufigkeitsvermerken.

Bekanntgabe des Steuerbescheids

Für die Fristberechnung kommt es nicht nur auf das Datum des Steuerbescheids an, sondern auf dessen Bekanntgabe. Bei elektronischer Bekanntgabe und Postversand gelten besondere Bekanntgaberegeln. Deshalb sollte die Frist immer konkret geprüft werden.

Fristwahrung: Wenn die Begründung noch nicht fertig ist, kann zunächst ein kurzer fristwahrender Einspruch eingelegt und die Begründung nachgereicht werden.

Rechtslage: Vergütung nach § 40 StBVV und RVG

Für Steuerberater gilt im Einspruchsverfahren die sinngemäße Anwendung des Rechtsanwaltsvergütungsgesetzes. § 40 StBVV verweist für die Vertretung in außergerichtlichen Rechtsbehelfsverfahren vor Verwaltungsbehörden auf das RVG.

Praxisfolge: Die Vergütung richtet sich regelmäßig nach dem Gegenstandswert und den einschlägigen Nummern des Vergütungsverzeichnisses zum RVG. Für den klassischen Einspruch gegen einen Steuerbescheid ist vor allem die Geschäftsgebühr nach Nr. 2300 VV RVG relevant.

Welche Tätigkeiten sind typischerweise erfasst?

- Prüfung von Einkommensteuer-, Umsatzsteuer-, Gewerbesteuer- oder Körperschaftsteuerbescheiden,

- Einspruch gegen Feststellungsbescheide, Zinsbescheide, Verspätungszuschläge oder Schätzungsbescheide,

- Einlegung und Begründung des Einspruchs,

- Schriftverkehr mit der Rechtsbehelfsstelle des Finanzamts,

- Besprechungen mit Mandant und Finanzverwaltung,

- Prüfung eines Antrags auf Aussetzung der Vollziehung,

- Prüfung der Erfolgsaussichten einer anschließenden Klage zum Finanzgericht.

Übergangs- und Mandatsfragen

Bei laufenden Mandaten, Altaufträgen oder bestehenden Vergütungsvereinbarungen sollte geprüft werden, welches Gebührenrecht anwendbar ist. Entscheidend können insbesondere der Zeitpunkt der Auftragserteilung und der Inhalt einer Vergütungsvereinbarung sein.

Gegenstandswert: Grundlage der Gebührenberechnung

Die Gebühren im Einspruchsverfahren sind regelmäßig Wertgebühren. Der Gegenstandswert ist der wirtschaftliche Wert des Einspruchs. Bei Steuerbescheiden ist das meist die streitige Steuermehrbelastung oder die begehrte Steuererstattung.

Beispiele für den Gegenstandswert

| Fall | Typischer Gegenstandswert |

|---|---|

| Einkommensteuerbescheid zu hoch | streitige Einkommensteuer inklusive steuerlicher Nebenfolgen, soweit betroffen |

| Umsatzsteuerbescheid | streitige Umsatzsteuer oder Vorsteuerdifferenz |

| Gewerbesteuermessbescheid | wirtschaftliche Auswirkung auf die Gewerbesteuer |

| Feststellungsbescheid | regelmäßig steuerliche Auswirkung, nicht zwingend der volle Gewinnunterschied |

| Verspätungszuschlag | Höhe des angefochtenen Verspätungszuschlags |

| Zinsbescheid | streitiger Zinsbetrag |

| Aussetzung der Vollziehung | häufig ein Bruchteil des Hauptsachewerts; gesondert zu prüfen |

Mindestgegenstandswert

Bei steuerlichen Rechtsbehelfen kann ein Mindestgegenstandswert relevant sein, insbesondere wenn sich die wirtschaftliche Bedeutung nicht zuverlässig beziffern lässt oder die Angelegenheit später in ein finanzgerichtliches Verfahren übergehen kann. In der Praxis wird häufig ein Mindestwert von 1.500 € geprüft.

Beispiel: Das Finanzamt erkennt Werbungskosten von 2.000 € nicht an. Der Gegenstandswert ist nicht automatisch 2.000 €, sondern regelmäßig die daraus folgende Steuermehrbelastung.

Geschäftsgebühr nach Nr. 2300 VV RVG

Die zentrale Gebühr im Einspruchsverfahren ist regelmäßig die Geschäftsgebühr nach Nr. 2300 VV RVG. Sie entsteht für das Betreiben des Geschäfts einschließlich der Information. Dazu gehören insbesondere:

- Prüfung des Steuerbescheids,

- rechtliche Würdigung,

- Einlegung des Einspruchs,

- Ausarbeitung der Einspruchsbegründung,

- Nachreichung von Belegen,

- Schriftverkehr und Telefonate mit dem Finanzamt,

- Besprechungen mit dem Mandanten.

Gebührenrahmen

| Gebührensatz | Einordnung |

|---|---|

| 0,3 | Schreiben einfacher Art nach Nr. 2301 VV RVG |

| 0,5 bis 1,0 | unterdurchschnittlicher bis einfacher Fall |

| 1,3 | häufige Schwellengebühr für durchschnittliche Angelegenheiten |

| über 1,3 bis 2,5 | nur bei umfangreicher oder schwieriger Tätigkeit begründbar |

Wann ist ein höherer Gebührensatz gerechtfertigt?

- umfangreiche Belegprüfung oder Sachverhaltsermittlung,

- mehrere Steuerarten oder mehrere Veranlagungszeiträume,

- komplexe Rechtsfragen, etwa verdeckte Gewinnausschüttung, Betriebsaufspaltung, § 15a EStG, § 17 EStG oder Umsatzsteuer-Sonderfragen,

- umfangreicher Schriftverkehr mit Finanzamt, Betriebsprüfung oder Rechtsbehelfsstelle,

- erhebliche wirtschaftliche Bedeutung für den Mandanten,

- besonderes Haftungsrisiko.

Anrechnung bereits entstandener Gebühren

Wurde der Steuerberater in derselben Angelegenheit bereits vorher tätig, kann eine Anrechnung zu prüfen sein. Nicht jede vorherige Tätigkeit führt automatisch zu einer Kürzung. Entscheidend sind Auftrag, Gegenstand, zeitlicher Zusammenhang und die gebührenrechtliche Angelegenheit.

Mehrere Auftraggeber

Bei mehreren Auftraggebern in derselben Angelegenheit kann eine Erhöhungsgebühr nach Nr. 1008 VV RVG entstehen. Das betrifft zum Beispiel Ehegatten, Mitunternehmer oder mehrere Gesellschafter, wenn derselbe Gegenstand gemeinsam vertreten wird.

Erledigungsgebühr

Eine zusätzliche Erledigungsgebühr nach Nr. 1002 VV RVG kommt nur unter engen Voraussetzungen in Betracht. Erforderlich ist eine besondere Mitwirkung an der Erledigung der Sache. Die bloße Einlegung und Begründung des Einspruchs genügt dafür regelmäßig nicht.

Aussetzung der Vollziehung: gesonderte Kosten möglich

Der Einspruch hemmt die Vollziehung eines Steuerbescheids grundsätzlich nicht. Das bedeutet: Die festgesetzte Steuer muss trotz Einspruch zunächst gezahlt werden, sofern keine Aussetzung der Vollziehung (AdV) gewährt wird.

Wird zusätzlich zum Einspruch ein Antrag auf Aussetzung der Vollziehung gestellt, kann hierfür eine weitere Gebühr entstehen. Das gilt insbesondere dann, wenn der Antrag eigenständig geprüft, beauftragt und begründet wird.

Typische Fälle für einen AdV-Antrag

- hohe Nachzahlung trotz ernstlicher Zweifel an der Rechtmäßigkeit des Bescheids,

- Liquiditätsbelastung durch sofortige Zahlung,

- Schätzungsbescheide mit offensichtlich überhöhter Bemessungsgrundlage,

- ungeklärte Rechtsfrage oder abweichende Rechtsprechung,

- Fehler bei Grundlagenbescheiden oder Datenübernahmen.

Achtung: Bleibt der Einspruch erfolglos oder wird die Aussetzung später aufgehoben, können Aussetzungszinsen entstehen. Die Liquiditätsentlastung ist daher nicht automatisch ein endgültiger Vorteil.

Beispielrechnungen nach RVG-Tabelle ab 01.06.2025

Die folgenden Beispiele zeigen typische Berechnungen bei einer 1,3-Geschäftsgebühr nach Nr. 2300 VV RVG, einer Post- und Telekommunikationspauschale von 20 € und 19 % Umsatzsteuer. Sonderfälle wie Anrechnung, mehrere Auftraggeber, AdV-Antrag oder Erledigungsgebühr sind nicht berücksichtigt.

| Gegenstandswert | 1,0-Gebühr | 1,3-Geschäftsgebühr | Auslagen | Netto | USt 19 % | Brutto |

|---|---|---|---|---|---|---|

| 1.500 € | 134,50 € | 174,85 € | 20,00 € | 194,85 € | 37,02 € | 231,87 € |

| 5.000 € | 354,50 € | 460,85 € | 20,00 € | 480,85 € | 91,36 € | 572,21 € |

| 10.000 € | 652,00 € | 847,60 € | 20,00 € | 867,60 € | 164,84 € | 1.032,44 € |

| 25.000 € | 927,00 € | 1.205,10 € | 20,00 € | 1.225,10 € | 232,77 € | 1.457,87 € |

Die Beispiele dienen nur der Orientierung. Im Einzelfall können niedrigere oder höhere Gebühren sachgerecht sein, insbesondere bei einfachen Schreiben, schwierigen Rechtsfragen, mehreren Beteiligten oder einer zusätzlichen Aussetzung der Vollziehung.

Entscheidungshilfe: Sollten Sie Einspruch einlegen?

Ein Einspruch sollte nicht allein deshalb eingelegt werden, weil der Steuerbescheid zu einer Nachzahlung führt. Entscheidend ist, ob der Bescheid tatsächlich fehlerhaft ist oder ob noch Tatsachen, Belege oder rechtliche Argumente nachgereicht werden können.

Ein Einspruch ist häufig sinnvoll, wenn

- das Finanzamt Werbungskosten, Betriebsausgaben, Sonderausgaben oder außergewöhnliche Belastungen nicht berücksichtigt hat,

- ein Bescheid auf einer Schätzung beruht, obwohl bessere Unterlagen vorliegen,

- ein Grundlagenbescheid oder ein elektronischer Datenabruf falsch verarbeitet wurde,

- eine Rechtsfrage streitig ist oder ein Musterverfahren anhängig ist,

- Fristen gewahrt werden müssen, um eine spätere Änderung offenzuhalten,

- Nebenleistungen wie Zinsen, Säumniszuschläge oder Verspätungszuschläge falsch berechnet wurden.

Ein Einspruch ist eher nicht sinnvoll, wenn

- der Bescheid rechnerisch und rechtlich korrekt ist,

- keine Belege oder Nachweise vorgelegt werden können,

- nur eine allgemeine Unzufriedenheit mit der Steuerhöhe besteht,

- die mögliche Steuerersparnis deutlich unter den Beratungskosten liegt,

- durch den Einspruch eine Verböserung droht und keine tragfähigen Gegenargumente bestehen.

Verböserung: Kann der Bescheid durch den Einspruch schlechter werden?

Ja, im Einspruchsverfahren kann das Finanzamt den Bescheid unter bestimmten Voraussetzungen auch zum Nachteil des Steuerpflichtigen ändern. Vor einer solchen Verböserung muss das Finanzamt regelmäßig hinweisen, damit der Einspruch gegebenenfalls zurückgenommen werden kann.

Wirtschaftliche Betrachtung

Vor Beauftragung sollte der erwartete steuerliche Vorteil mit den voraussichtlichen Kosten verglichen werden. Bei einem Gegenstandswert von 10.000 € und durchschnittlicher 1,3-Gebühr können beispielsweise Kosten von rund 1.032 € brutto entstehen. Ist die Erfolgsaussicht niedrig, kann ein Einspruch wirtschaftlich unattraktiv sein. Bei guter Begründung, klaren Nachweisen oder hoher Steuerwirkung kann er dagegen sehr sinnvoll sein.

Ablauf eines Einspruchsverfahrens mit Steuerberater

- Bescheidprüfung: Prüfung von Steuerbescheid, Erläuterungen, Vorauszahlungen und Nebenleistungen.

- Fristenkontrolle: Prüfung der Einspruchsfrist und gegebenenfalls sofortiger fristwahrender Einspruch.

- Sachverhaltsklärung: Auswertung der Steuererklärung, Belege, Buchhaltung und Kommunikation mit dem Mandanten.

- Rechtliche Begründung: Darstellung der Fehler, Nachweise und einschlägigen Rechtsgrundlagen.

- AdV-Prüfung: Prüfung, ob die Zahlung ausgesetzt werden kann oder sollte.

- Kommunikation mit dem Finanzamt: Beantwortung von Rückfragen und Nachreichung von Unterlagen.

- Erledigung: Änderungsbescheid, Teilabhilfe, Rücknahme, Einspruchsentscheidung oder Vorbereitung einer Klage.

Welche Unterlagen werden für die Prüfung benötigt?

Für eine schnelle Einschätzung sollten Sie folgende Unterlagen bereitstellen:

- den vollständigen Steuerbescheid einschließlich Erläuterungen,

- die dazugehörige Steuererklärung,

- Berechnungslisten, Anlagen und Belege,

- Schriftverkehr mit dem Finanzamt,

- eine kurze Darstellung, welche Punkte aus Ihrer Sicht falsch sind,

- bei Schätzungsbescheiden: Buchhaltung, Einnahmen-Überschuss-Rechnung oder Jahresabschlussunterlagen,

- bei Fristsachen: Datum des Bescheids und Datum des Zugangs.

Bitte übersenden Sie den Steuerbescheid, die Steuererklärung und eine kurze Erläuterung an Einspruch@steuerschroeder.de.

Erfolgsabhängige Vergütung im Einspruchsverfahren

Eine erfolgsabhängige Vergütung ist im Steuerberatungsbereich kein Regelfall. Sie ist nur unter den Voraussetzungen des § 9a StBerG zulässig. Deshalb muss im Einzelfall sorgfältig geprüft werden, ob eine solche Vereinbarung rechtlich möglich und wirtschaftlich sinnvoll ist.

Grundsatz

Die Vergütung des Steuerberaters darf grundsätzlich nicht vom Erfolg abhängig gemacht werden. Eine Ausnahme kann nur in einem konkreten Einzelfall vereinbart werden, wenn der Mandant aufgrund seiner wirtschaftlichen Verhältnisse bei verständiger Betrachtung ohne Erfolgshonorar von der Rechtsverfolgung abgehalten würde.

Formelle Anforderungen

- gesonderte Vergütungsvereinbarung in Textform,

- klare Bezeichnung als Vergütungsvereinbarung,

- Trennung von Vollmacht und sonstigen Auftragserklärungen,

- Darstellung der gesetzlichen Vergütung,

- konkrete Regelung, wann ein Erfolg vorliegt,

- angemessener Zuschlag im Erfolgsfall, wenn im Misserfolgsfall eine geringere Vergütung vereinbart wird.

Eine pauschale Aussage wie „nur im Erfolgsfall zahlen“ oder „doppelte Vergütung bei Erfolg“ reicht rechtlich nicht aus. Die Vereinbarung muss individuell auf den Fall abgestimmt werden.

Praktische Alternative

Häufig ist statt eines Erfolgshonorars eine transparente Pauschale, ein begrenzter Prüfauftrag oder ein Kurzgutachten zu den Erfolgsaussichten sinnvoller. So lässt sich das Kostenrisiko besser steuern.

Kostenerstattung, Finanzgerichtsverfahren und Amtshaftung

Außergerichtliches Einspruchsverfahren

Im außergerichtlichen Einspruchsverfahren trägt grundsätzlich jeder Beteiligte seine eigenen Kosten. Das bedeutet: Auch wenn der Einspruch erfolgreich ist, erstattet das Finanzamt die Steuerberaterkosten regelmäßig nicht.

Finanzgerichtsverfahren

Kommt es nach erfolglosem Einspruch zu einer Klage vor dem Finanzgericht, gelten andere Kostenregeln. Bei Obsiegen können Gerichtskosten und notwendige außergerichtliche Kosten ganz oder teilweise erstattungsfähig sein. Das richtet sich nach der Kostenentscheidung des Finanzgerichts.

Amtshaftung

Schadensersatzansprüche wegen Amtspflichtverletzung kommen nur in Ausnahmefällen in Betracht. Erforderlich sind insbesondere eine schuldhafte Amtspflichtverletzung, ein Schaden und Kausalität. Bloße Fehler im Steuerbescheid führen nicht automatisch zu einem Erstattungsanspruch für Beraterkosten.

FAQ: Kosten eines Einspruchs beim Steuerberater

Ist ein Einspruch beim Finanzamt kostenlos?

Ja. Das Finanzamt erhebt für das außergerichtliche Einspruchsverfahren grundsätzlich keine Gebühr. Kosten entstehen, wenn Sie einen Steuerberater oder Rechtsanwalt beauftragen.

Wonach berechnet sich die Steuerberatervergütung?

§ 40 StBVV verweist für außergerichtliche Rechtsbehelfsverfahren vor Verwaltungsbehörden auf das RVG. Für Einspruchsverfahren ist regelmäßig die Geschäftsgebühr nach Nr. 2300 VV RVG maßgeblich.

Was ist der Gegenstandswert?

Der Gegenstandswert ist der wirtschaftliche Wert des Einspruchs. Bei Steuerbescheiden ist das meist der streitige Steuerbetrag oder die begehrte Erstattung.

Welche Gebühr ist üblich?

Bei durchschnittlichen Einspruchsverfahren wird häufig eine 1,3-Geschäftsgebühr angesetzt. Einfachere Fälle können niedriger, schwierige oder umfangreiche Fälle höher abgerechnet werden.

Entstehen Zusatzkosten für die Aussetzung der Vollziehung?

Ja. Ein gesonderter Antrag auf Aussetzung der Vollziehung kann eine zusätzliche Gebühr auslösen, wenn er eigenständig beauftragt und bearbeitet wird.

Erstattet das Finanzamt meine Steuerberaterkosten?

Im außergerichtlichen Einspruchsverfahren grundsätzlich nicht. Jeder Beteiligte trägt seine Kosten selbst. Etwas anderes kann im späteren Finanzgerichtsverfahren gelten.

Kann der Steuerbescheid durch den Einspruch schlechter werden?

Ja, eine Verböserung ist möglich. Das Finanzamt muss darauf grundsätzlich hinweisen, damit der Einspruch gegebenenfalls zurückgenommen werden kann.

Kann ein Erfolgshonorar vereinbart werden?

Nur ausnahmsweise und nur unter den Voraussetzungen des § 9a StBerG. In der Praxis ist häufig eine transparente Pauschale oder ein begrenzter Prüfauftrag zweckmäßiger.

Was passiert, wenn die Einspruchsfrist abgelaufen ist?

Dann ist der Bescheid regelmäßig bestandskräftig. Es kommen nur noch besondere Änderungs- oder Korrekturvorschriften der Abgabenordnung in Betracht. Diese sollten im Einzelfall geprüft werden.

Downloads und weitere Informationen

- Download: Vergütung des Steuerberaters für Verfahren vor Verwaltungsbehörden nach § 40 StBVV

- Download: Abrechnung Rechtsbehelfsverfahren nach § 40 StBVV i. V. m. RVG

- Download: Rechtsanwaltsvergütungsgesetz

- Weitere Informationen zum Einspruchsverfahren und zur Klage vor dem Finanzgericht

- Steuerberaterkosten berechnen

- Weitere Steuerrechner

Aktuelles

Stand: Juni 2026. Die Darstellung berücksichtigt die StBVV-Regelungen zu § 40 StBVV und die RVG-Gebührentabelle ab 01.06.2025. Bei bestehenden Mandaten, Vergütungsvereinbarungen oder laufenden Verfahren sollte geprüft werden, welches Gebührenrecht anwendbar ist.

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.