Fahrtenbuch richtig führen: Steuern sparen beim Firmenwagen

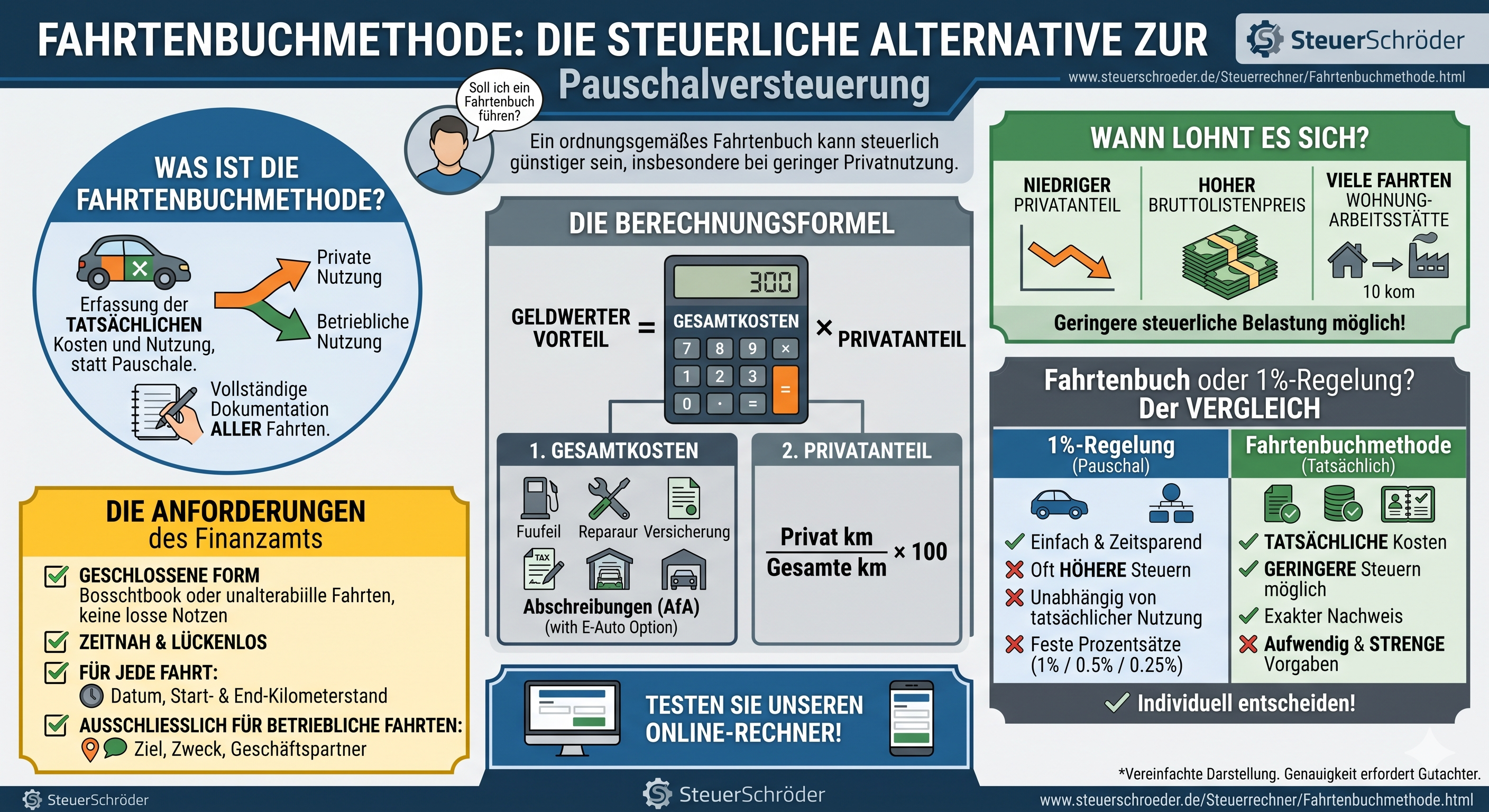

Ein Fahrtenbuch kann die Steuerlast bei einem privat nutzbaren Firmenwagen deutlich senken. Das gilt besonders, wenn Sie den Wagen nur wenig privat nutzen, der Bruttolistenpreis hoch ist oder die tatsächlichen Fahrzeugkosten niedriger ausfallen als der pauschale Wert nach der 1-%-Regelung. Entscheidend ist jedoch: Das Fahrtenbuch muss zeitnah, lückenlos, plausibel und manipulationssicher geführt werden.

Inhalt:

- Wie wird die private Nutzung eines Firmenwagens versteuert?

- Fahrtenbuch-Rechner

- Wann lohnt sich ein Fahrtenbuch?

- Welche Angaben muss ein Fahrtenbuch enthalten?

- Wann ist ein Fahrtenbuch ordnungsgemäß?

- Elektronisches Fahrtenbuch: Was ist erlaubt?

- Typische Fehler und Prüfpunkte des Finanzamts

- Besonderheiten für Unternehmer, Arbeitnehmer und Berufsgruppen

- Aktuelle Rechtsprechung und Praxistipps

- FAQ zum Fahrtenbuch

Wie wird die private Nutzung eines Firmenwagens versteuert?

Darf ein Dienstwagen oder Firmenwagen auch privat genutzt werden, entsteht regelmäßig ein geldwerter Vorteil. Dieser Vorteil muss versteuert werden. Dafür gibt es zwei Methoden:

- 1-%-Regelung: monatliche Pauschalversteuerung auf Basis des inländischen Bruttolistenpreises im Zeitpunkt der Erstzulassung.

- Fahrtenbuchmethode: Versteuerung nach dem tatsächlichen Privatanteil an den gesamten Fahrzeugkosten.

Die Fahrtenbuchmethode ist oft günstiger, wenn der Privatanteil gering ist. Sie setzt aber voraus, dass die gesamten Kfz-Kosten durch Belege nachgewiesen werden und das Verhältnis der privaten zu den übrigen Fahrten durch ein ordnungsgemäßes Fahrtenbuch belegt wird.

Wichtig: Ein ordnungsgemäßes Fahrtenbuch allein genügt nicht. Auch die Gesamtkosten des Fahrzeugs müssen vollständig belegbar sein. Geschätzte Benzin- oder Ladekosten können die Fahrtenbuchmethode gefährden.

Fahrtenbuch-Rechner: 1-%-Regelung oder Fahrtenbuch?

Mit dem Fahrtenbuch-Rechner können Sie überschlägig prüfen, ob die 1-%-Regelung oder die Fahrtenbuchmethode für Sie günstiger ist.

Firmenwagenrechner: Fahrtenbuchmethode

Wann lohnt sich ein Fahrtenbuch?

Ein Fahrtenbuch lohnt sich vor allem dann, wenn der pauschale Nutzungswert nach der 1-%-Regelung höher ist als der tatsächliche private Nutzungsanteil. Typische Fälle sind:

- Der Firmenwagen wird nur selten privat genutzt.

- Der Bruttolistenpreis des Fahrzeugs ist hoch.

- Das Fahrzeug wurde gebraucht gekauft, die 1-%-Regelung knüpft aber weiterhin an den ursprünglichen Listenpreis an.

- Das Fahrzeug ist bereits abgeschrieben oder verursacht geringe laufende Kosten.

- Die Entfernung zwischen Wohnung und erster Tätigkeitsstätte ist gering.

- Es stehen mehrere Firmenfahrzeuge zur Verfügung und ohne Fahrtenbuch müsste für mehrere Fahrzeuge ein Privatanteil versteuert werden.

Checkliste: Fahrtenbuch sinnvoll?

- Geringer Privatanteil?

- Hoher Listenpreis?

- Gebrauchtwagen oder älteres Fahrzeug?

- Niedrige laufende Kosten?

- Wenige Fahrten zwischen Wohnung und erster Tätigkeitsstätte?

- Vollständige Belege zu Kraftstoff, Strom, Wartung, Versicherung und Leasing vorhanden?

- Bereitschaft, jede Fahrt zeitnah und sauber zu dokumentieren?

Praxistipp: Entscheiden Sie nicht nur nach dem Steuerbetrag. Ein Fahrtenbuch spart nur dann wirklich Geld, wenn der Dokumentationsaufwand beherrschbar ist und die Aufzeichnungen einer Betriebsprüfung standhalten.

Welche Angaben muss ein Fahrtenbuch enthalten?

Ein Fahrtenbuch muss so geführt werden, dass ein sachverständiger Dritter die Fahrten nachvollziehen kann. Für berufliche oder betriebliche Fahrten sind insbesondere folgende Angaben erforderlich:

- Datum der Fahrt

- Kilometerstand zu Beginn und Ende der Fahrt

- Startort und Zielort

- Reisezweck

- aufgesuchte Kunden, Geschäftspartner oder konkrete dienstliche Verrichtung

- Reiseroute bei Umwegen

- Zuordnung der Fahrt: betrieblich/beruflich, privat oder Wohnung–erste Tätigkeitsstätte

Bei Privatfahrten genügt regelmäßig die Kilometerangabe. Bei Fahrten zwischen Wohnung und erster Tätigkeitsstätte reicht ein kurzer entsprechender Vermerk.

Beispiel für eine Fahrtenbuch-Eintragung

| Datum | Start | Ziel | Zweck / Gesprächspartner | Art der Fahrt | km Beginn | km Ende | gefahrene km |

|---|---|---|---|---|---|---|---|

| 28.01.2026 | Musterstadt | Musterdorf, Messegelände | Kundentermin Herr Müller | betrieblich | 1.000 | 1.087 | 87 |

| 28.01.2026 | Musterdorf | Musterhausen | privat | privat | 1.087 | 1.116 | 29 |

Wann ist ein Fahrtenbuch ordnungsgemäß?

Eine gesetzliche Detaildefinition des Fahrtenbuchs gibt es nicht. Aus Rechtsprechung und Verwaltungsauffassung ergeben sich aber klare Grundsätze. Ein Fahrtenbuch muss:

- zeitnah geführt werden,

- lückenlos und chronologisch sein,

- in geschlossener Form geführt werden,

- nachträgliche Änderungen ausschließen oder eindeutig dokumentieren,

- lesbar und verständlich sein,

- mit Belegen und anderen Unterlagen plausibel übereinstimmen.

Was bedeutet „zeitnah“ beim Fahrtenbuch?

Fahrten sollten unmittelbar nach Abschluss der Fahrt oder spätestens am Ende des Tages eingetragen werden. Wird das Fahrtenbuch erst Wochen später anhand von Kalendern, Tankbelegen oder Erinnerungen rekonstruiert, ist die Anerkennung gefährdet.

Warum reicht Excel meist nicht aus?

Ein Fahrtenbuch in einer normalen Excel-Datei wird regelmäßig nicht anerkannt, weil Einträge nachträglich geändert werden können, ohne dass diese Änderungen zuverlässig und sichtbar dokumentiert werden. Zulässig sind elektronische Systeme nur, wenn sie eine geschlossene, manipulationssichere Dokumentation ermöglichen.

Dürfen kleinere Fehler passieren?

Kleinere Mängel führen nicht automatisch zur Verwerfung des Fahrtenbuchs, wenn die Aufzeichnungen insgesamt plausibel bleiben und der Privatanteil zuverlässig ermittelt werden kann. Verlassen sollten Sie sich darauf aber nicht: Je mehr Unstimmigkeiten auftreten, desto größer ist das Risiko, dass das Finanzamt die 1-%-Regelung anwendet.

Elektronisches Fahrtenbuch: Was ist erlaubt?

Ein elektronisches Fahrtenbuch kann anerkannt werden, wenn sich daraus dieselben Erkenntnisse gewinnen lassen wie aus einem manuell geführten Fahrtenbuch. Entscheidend ist, dass nachträgliche Änderungen technisch ausgeschlossen oder vollständig dokumentiert werden.

- Automatische Erfassung von Datum, Kilometerstand und Fahrtziel ist hilfreich.

- Der dienstliche Fahrtanlass und der aufgesuchte Geschäftspartner müssen zeitnah ergänzt werden.

- Änderungen müssen in der Anzeige und im Ausdruck nachvollziehbar sein.

- Die Daten müssen über die Aufbewahrungsfrist lesbar und auswertbar bleiben.

- Die GoBD-Anforderungen an elektronische Aufzeichnungen sind zu beachten.

Praxisregel: Bei elektronischen Fahrtenbüchern wird es von der Finanzverwaltung regelmäßig nicht beanstandet, wenn der dienstliche Fahrtanlass innerhalb von bis zu sieben Kalendertagen nach Abschluss der Fahrt ergänzt wird und nicht zugeordnete Fahrten als privat behandelt werden.

Welche Fehler führen häufig zur Ablehnung des Fahrtenbuchs?

Finanzämter prüfen Fahrtenbücher häufig sehr genau. Besonders in Betriebsprüfungen werden die Einträge mit Tankbelegen, Werkstattrechnungen, Terminkalendern, Reisekostenabrechnungen und Routenplanern abgeglichen.

Typische Stolperfallen im Fahrtenbuch

- Nachträgliche Eintragungen: Ein über längere Zeit gleiches Schriftbild oder gebündelte Nachträge wirken schnell wie ein nachgeschriebenes Fahrtenbuch.

- Unklare Ziele: Angaben wie „Kunde“, „Besprechung“ oder nur ein Ortsname reichen oft nicht aus.

- Fehlende Kilometerstände: Der Endkilometerstand allein ist riskant. Beginn und Ende sollten immer dokumentiert werden.

- Gerundete Kilometer: Auffällig viele glatte Werte können die Plausibilität beeinträchtigen.

- Tankbelege ohne passende Fahrt: Ort und Datum des Tankbelegs müssen zum Fahrtenbuch passen.

- Werkstatt- oder TÜV-Kilometerstände passen nicht: Abweichungen sollten sofort aufgeklärt werden.

- Unplausible Strecken: Größere Abweichungen vom Routenplaner sollten begründet werden, z. B. „Umleitung wegen Baustelle“.

- Fehlende Gesamtkosten: Ohne vollständige Belege zu den Fahrzeugkosten ist die Fahrtenbuchmethode gefährdet.

Steuertipp: Führen Sie Ihr Fahrtenbuch so, als müsste eine fremde Person jede Fahrt ohne Rückfragen nachvollziehen können. Eindeutige Angaben sind der beste Schutz vor Streit mit dem Finanzamt.

Besonderheiten für Unternehmer, Arbeitnehmer und bestimmte Berufsgruppen

Für welche Arbeitnehmer lohnt sich ein Fahrtenbuch?

Für Arbeitnehmer lohnt sich ein Fahrtenbuch insbesondere bei geringem Privatanteil, hohem Listenpreis, wenigen Fahrten zur ersten Tätigkeitsstätte oder wenn der Arbeitgeber die Fahrtenbuchmethode arbeitsvertraglich zulässt bzw. unterstützt.

Wann können Unternehmer die Fahrtenbuchmethode nutzen?

Bei Unternehmern ist die 1-%-Regelung grundsätzlich nur für Fahrzeuge anwendbar, die zu mehr als 50 % betrieblich genutzt werden. Alternativ kann die private Nutzung über ein ordnungsgemäßes Fahrtenbuch nach dem tatsächlichen Kostenanteil ermittelt werden.

Liegt die betriebliche Nutzung zwischen 10 % und 50 %, kommt eine Zuordnung zum gewillkürten Betriebsvermögen in Betracht. Die private Nutzung wird dann nicht automatisch nach der 1-%-Regelung bewertet; die betrieblichen Fahrten müssen aber glaubhaft und nachvollziehbar dokumentiert werden.

Beträgt die betriebliche Nutzung weniger als 10 %, gehört der Pkw grundsätzlich zum Privatvermögen. Betrieblich veranlasste Fahrten können dann regelmäßig über eine Kilometerpauschale bzw. Einzelnachweise berücksichtigt werden.

Was gilt für Fahrten zwischen Wohnung und erster Tätigkeitsstätte?

Fahrten zwischen Wohnung und erster Tätigkeitsstätte sind im Fahrtenbuch gesondert auszuweisen. Sie zählen nicht zu Privatfahrten, unterliegen aber eigenen steuerlichen Regeln. Für Arbeitnehmer ist die erste Tätigkeitsstätte die dauerhaft zugeordnete ortsfeste betriebliche Einrichtung des Arbeitgebers oder eines Dritten.

Welche Erleichterungen gibt es für Vielfahrer?

Für bestimmte Berufsgruppen gibt es Erleichterungen. Dazu zählen etwa Handelsvertreter, Kurierdienstfahrer, Automatenlieferanten, Kundendienstmonteure und Pflegedienstmitarbeiter mit häufig wechselnden Auswärtstätigkeiten. Häufig genügt die Angabe, welche Kunden an welchem Ort aufgesucht wurden. Detaillierte Routenangaben sind nur bei größeren Abweichungen erforderlich.

Was gilt für Taxifahrer und Fahrlehrer?

Bei Taxifahrern reicht für Fahrten im Pflichtfahrgebiet regelmäßig ein täglicher Eintrag mit Kilometerstand zu Beginn und Ende sowie dem Hinweis „Taxifahrten im Pflichtfahrgebiet“. Fahrten außerhalb dieses Gebiets müssen genauer dokumentiert werden. Bei Fahrlehrern können Angaben wie „Lehrfahrten“ oder „Fahrschulfahrten“ genügen.

Was gilt für Ärzte, Anwälte und andere Berufsgeheimnisträger?

Berufsgeheimnisträger müssen ebenfalls ein nachvollziehbares Fahrtenbuch führen. Aus Datenschutz- und Verschwiegenheitsgründen sollten Mandanten- oder Patientendaten jedoch nicht im Klartext eingetragen werden. Sinnvoll ist ein getrennt aufbewahrtes Verzeichnis mit Nummern oder Kürzeln.

Kann man ein Fahrtenbuch durch Leasing vermeiden?

Eine Kilometerbegrenzung im Leasingvertrag ersetzt kein Fahrtenbuch. Auch wenn die vereinbarte Kilometerleistung ungefähr der betrieblichen Fahrleistung entspricht, reicht das allein nicht aus, um eine Privatnutzung sicher auszuschließen.

Steht ein betriebliches Fahrzeug zur privaten Nutzung bereit, spricht nach der Rechtsprechung regelmäßig ein Anscheinsbeweis dafür, dass es auch privat genutzt wird. Dieser Anscheinsbeweis kann zwar erschüttert werden, dafür braucht es aber konkrete und nachprüfbare Umstände – bloße Behauptungen oder eine Leasing-Kilometergrenze genügen in der Regel nicht.

Fazit: Wer die private Nutzung vermeiden oder den Privatanteil exakt nachweisen will, sollte ein ordnungsgemäßes Fahrtenbuch führen und zusätzlich klare Nutzungsregeln dokumentieren.

Aktuelle Rechtsprechung und Praxistipps zum Fahrtenbuch

Keine Fahrtenbuchmethode bei geschätzten Benzinkosten

Der BFH hat entschieden, dass geschätzte Treibstoffkosten die Fahrtenbuchmethode ausschließen können. Im Streitfall wurden Dienstwagen an einer betriebseigenen Tankstelle ohne genaue Erfassung der Abgabemengen betankt. Obwohl Fahrtenbücher geführt wurden, fehlte der belegmäßige Nachweis der tatsächlichen Treibstoffkosten.

Praxisfolge: Sammeln und dokumentieren Sie sämtliche Fahrzeugkosten vollständig: Kraftstoff, Ladestrom, Wartung, Reparaturen, Versicherung, Kfz-Steuer, Leasingraten, Sonderzahlungen und sonstige relevante Kosten. Schätzungen sind bei der Fahrtenbuchmethode ein erhebliches Risiko.

Unterjähriger Wechsel zwischen 1-%-Regelung und Fahrtenbuch?

Für dasselbe Fahrzeug ist ein Wechsel zwischen 1-%-Regelung und Fahrtenbuchmethode während des laufenden Jahres grundsätzlich nicht zulässig. Eine neue Wahl ist regelmäßig erst für das nächste Kalenderjahr oder bei Fahrzeugwechsel möglich.

Fahrtenbuch trotz Mängeln als Indiz gegen Privatnutzung?

Ein nicht ordnungsgemäßes Fahrtenbuch führt zwar regelmäßig dazu, dass die Fahrtenbuchmethode für die Bewertung des Privatanteils nicht angewendet werden kann. Bei der Frage, ob überhaupt eine Privatnutzung stattgefunden hat, darf ein Fahrtenbuch aber nicht automatisch völlig außer Betracht bleiben. Entscheidend ist eine Würdigung aller Umstände des Einzelfalls.

Anscheinsbeweis: Wann unterstellt das Finanzamt Privatnutzung?

Steht ein betriebliches Fahrzeug zur privaten Nutzung bereit und ist es privat nutzbar, nimmt das Finanzamt regelmäßig eine private Mitbenutzung an. Dieser Anscheinsbeweis kann erschüttert werden, etwa wenn ein in Status und Gebrauchswert vergleichbares Privatfahrzeug ständig zur Verfügung steht und weitere Umstände gegen eine Privatnutzung sprechen.

Aber: Werbefolien, ein großer Pickup, geringe Jahreskilometer oder die bloße Behauptung einer ausschließlich betrieblichen Nutzung reichen allein meistens nicht aus. Ohne überzeugende Dokumentation bleibt die 1-%-Regelung ein erhebliches Risiko.

FAQ: Häufige Fragen zum Fahrtenbuch

Ist ein handschriftliches Fahrtenbuch erlaubt?

Ja. Ein handschriftliches Fahrtenbuch ist zulässig, wenn es gebunden, vollständig, zeitnah und lesbar geführt wird. Lose Blätter oder nachträglich zusammengestellte Listen sind problematisch.

Muss jede einzelne Fahrt eingetragen werden?

Grundsätzlich ja. Mehrere berufliche Teilabschnitte einer einheitlichen Reise können zusammengefasst werden, wenn die aufgesuchten Kunden oder Geschäftspartner in zeitlicher Reihenfolge genannt werden. Wird die Reise privat unterbrochen, ist ein separater Eintrag erforderlich.

Welche Angaben reichen bei Privatfahrten?

Bei Privatfahrten genügt regelmäßig die Angabe der gefahrenen Kilometer bzw. der Kilometerstände. Anlass oder Ziel der Privatfahrt müssen nicht angegeben werden.

Darf ich Abkürzungen verwenden?

Ja, wenn sie eindeutig sind. Bei häufig wiederkehrenden Kunden oder Zielen empfiehlt sich ein festes Kürzelverzeichnis, das dem Fahrtenbuch beigefügt und nicht nachträglich beliebig verändert wird.

Was passiert, wenn das Finanzamt das Fahrtenbuch verwirft?

Wird das Fahrtenbuch nicht anerkannt, kommt bei Arbeitnehmern regelmäßig die 1-%-Regelung zuzüglich der Regelung für Fahrten zwischen Wohnung und erster Tätigkeitsstätte zur Anwendung. Bei Unternehmern hängt die Folge von der Zuordnung des Fahrzeugs und dem betrieblichen Nutzungsanteil ab.

Kann ich fehlende Angaben später ergänzen?

Fehlende Angaben sind gefährlich. Nachträgliche Ergänzungen müssen dokumentiert und plausibel sein. Ein erst nachträglich rekonstruiertes Fahrtenbuch wird häufig nicht anerkannt.

Was ist besser: Fahrtenbuch-App oder Papierfahrtenbuch?

Eine Fahrtenbuch-App kann den Alltag erleichtern, wenn sie manipulationssicher ist, Änderungen dokumentiert und die Daten dauerhaft exportierbar bleiben. Ein Papierfahrtenbuch ist ebenfalls möglich, verlangt aber besonders konsequente und lesbare Eintragungen.

Unser Praxistipp für Ihre Steueroptimierung

Ob sich ein Fahrtenbuch lohnt, hängt von vielen Faktoren ab: Listenpreis, Privatanteil, Entfernung zur ersten Tätigkeitsstätte, tatsächliche Kfz-Kosten, Leasingstruktur, Beleglage und Prüfungsrisiko. Lassen Sie vorab berechnen, ob die Fahrtenbuchmethode in Ihrem Fall wirklich günstiger ist.

Wir unterstützen Sie gerne bei der Wahl der passenden Methode, der Prüfung Ihres Fahrtenbuchs und der Vorbereitung auf eine Betriebs- oder Lohnsteueraußenprüfung.

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.