Freiberufler oder Gewerbe? Unterschied, Abgrenzung & steuerliche Folgen

Freiberufler oder Gewerbetreibender? Die richtige Einordnung entscheidet über Gewerbeanmeldung, Gewerbesteuer, Gewinnermittlung, Buchführungspflichten und die spätere Kommunikation mit dem Finanzamt. Maßgeblich ist nicht die Bezeichnung im Vertrag oder auf der Rechnung, sondern die tatsächlich ausgeübte Tätigkeit.

Freiberufler-Check: Schnellprüfung

Mit dem folgenden Rechner können Sie eine erste Einschätzung vornehmen, ob Ihre Tätigkeit eher freiberuflich oder gewerblich einzuordnen ist. Die endgültige steuerliche Beurteilung hängt immer vom Einzelfall ab.

Freier Beruf oder Gewerbe ?

| ja | nein | |

|---|---|---|

| Sind Sie wirtschaftlich selbständig tätig? | ||

| Erledigen Sie Ihre Aufgaben unabhängig von Weisungen? | ||

| Tragen Sie die Kosten für die Aufträge bzw. tragen Sie ein unternehmerisches Risiko? | ||

| Wird Ihre Arbeitszeit nach Dauer, Beginn und Ende durch Auftraggeber bindend festgelegt? | ||

| Sind Sie unmittelbar in den Arbeitsablauf und die Organisation von Auftraggebern eingebunden? | ||

| Ausübung eines Katalogberufes nach § 18 EStG ? | ||

| Ausübung eines Tätigkeitsberufes nach § 18 EStG ? | ||

| Ausübung eines dem Katalogberuf ähnlichen Berufs nach § 18 EStG ? | ||

| Haben Sie eine ähnliche Qualifikation wie beim Katalogberuf vor? | ||

| Liegt eine ähnliche Tätigkeit wie beim Katalogberuf vor? | ||

| Haben Sie für Ihre Tätigkeit eine besondere berufliche Qualifikation? | ||

| Erbringen Sie geistig-ideelle Leistungen? | ||

| Besteht zu den Auftraggebern ein gegenseitiges und auf Dauer angelegtes Vertrauensverhältnis? | ||

| Ist dieses Vertrauensverhältnis auf einer freien Entscheidung der Leistungsnehmer begründet? | ||

| Erbringen Sie die Leistungen persönlich? | ||

| Sind Sie eigenverantwortlich tätig? | ||

| Sind Sie in Ihrem Unternehmen leitend tätig? | ||

| Erledigen Sie Ihre Arbeiten fachlich unabhängig? | ||

| Erbringen Sie auch gewerbliche Leistungen (gemischte Tätigkeit)? | ||

| Sind die Tätigkeiten trennbar (freiberuflich/ gewerblich)? | ||

| Sind Sie wissenschaftlich tätig? | ||

| Sind Sie künstlerisch tätig? | ||

| Sind Sie schriftstellerisch tätig? | ||

| Sind Sie unterrichtend und/ oder erziehend tätig? |

Das Wichtigste auf einen Blick

Ein Freier Beruf liegt steuerlich insbesondere vor, wenn eine selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit vorliegt oder ein in § 18 EStG genannter Katalogberuf bzw. ein ähnlicher Beruf ausgeübt wird. Ein Gewerbebetrieb liegt dagegen vor, wenn die Tätigkeit selbständig, nachhaltig, mit Gewinnerzielungsabsicht und Beteiligung am allgemeinen wirtschaftlichen Verkehr ausgeübt wird und weder Land- und Forstwirtschaft noch selbständige Arbeit im Sinne des § 18 EStG ist.

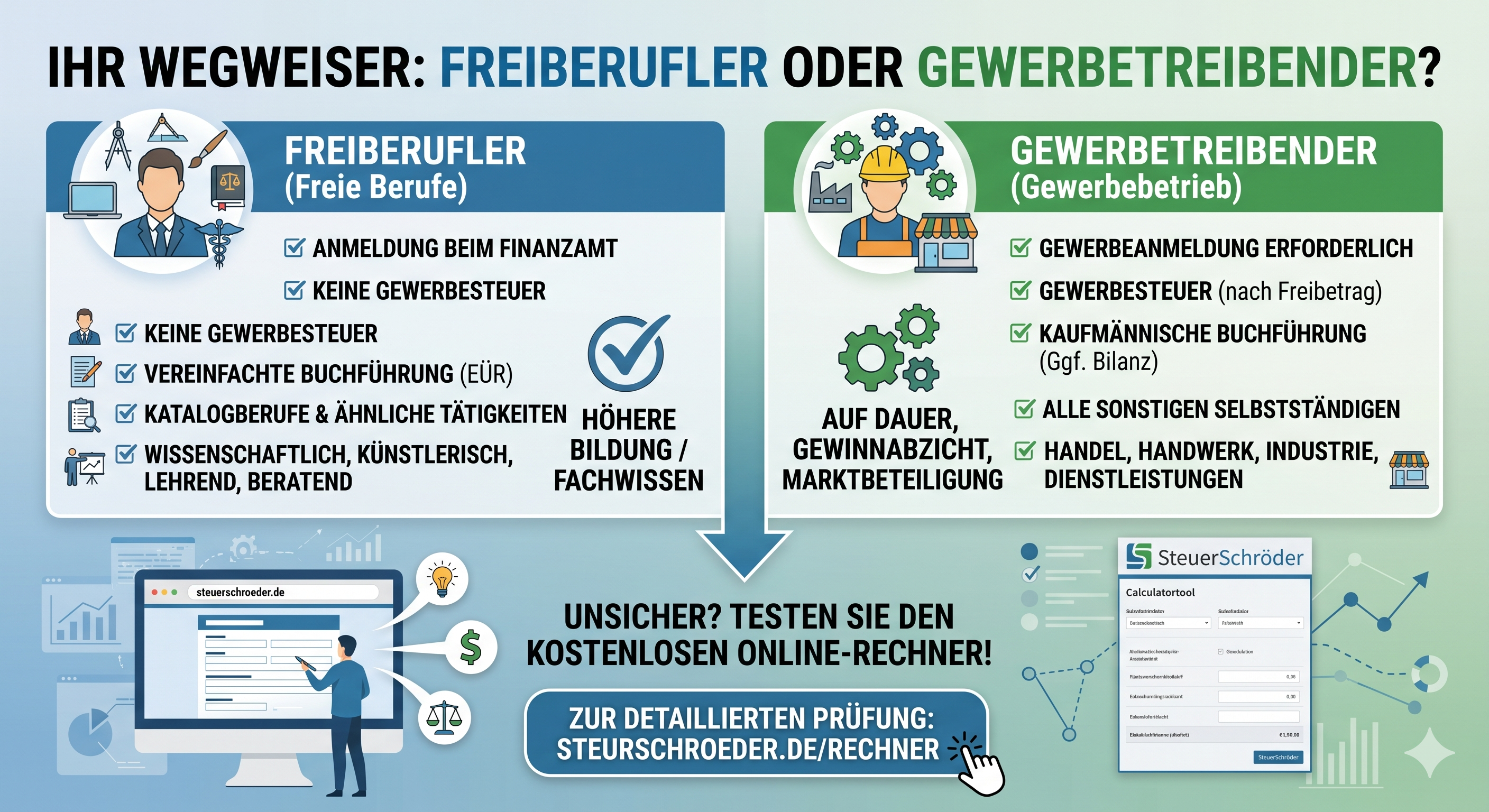

- Freiberufler melden ihre Tätigkeit grundsätzlich beim Finanzamt an; eine Gewerbeanmeldung ist regelmäßig nicht erforderlich.

- Gewerbetreibende benötigen regelmäßig eine Gewerbeanmeldung und erzielen Einkünfte aus Gewerbebetrieb nach § 15 EStG.

- Freiberufler zahlen keine Gewerbesteuer. Gewerbetreibende unterliegen grundsätzlich der Gewerbesteuer; für Einzelunternehmen und Personengesellschaften gilt ein Freibetrag von 24.500 €.

- Die Kleinunternehmerregelung entscheidet nicht über Freiberuflichkeit. Sie betrifft nur die Umsatzsteuer.

- Gemischte Tätigkeiten können teilweise freiberuflich und teilweise gewerblich sein, wenn sie sauber getrennt werden.

- Personengesellschaften müssen besonders auf die Abfärberegelung nach § 15 Abs. 3 Nr. 1 EStG achten.

Unterschied zwischen Freiberufler und Gewerbe

Der Begriff Freelancer ist kein steuerlicher Rechtsbegriff. Ein Freelancer kann steuerlich Freiberufler oder Gewerbetreibender sein. Entscheidend ist, welche Leistung tatsächlich erbracht wird.

| Kriterium | Freiberufler | Gewerbetreibender |

|---|---|---|

| Rechtsgrundlage | § 18 EStG | § 15 EStG |

| Typische Tätigkeiten | Ärzte, Rechtsanwälte, Steuerberater, Ingenieure, Architekten, Journalisten, Künstler, Lehrer, wissenschaftliche Tätigkeiten | Handel, Vermittlung, Online-Shop, Agenturgeschäft, Influencer-Marketing, Produktverkauf, gewerbliche Beratung, technische Dienstleistungen ohne freiberufliche Prägung |

| Anmeldung | Fragebogen zur steuerlichen Erfassung beim Finanzamt | Gewerbeanmeldung bei der Gemeinde und steuerliche Erfassung beim Finanzamt |

| Gewerbesteuer | Keine Gewerbesteuer | Grundsätzlich gewerbesteuerpflichtig; Freibetrag für Einzelunternehmen und Personengesellschaften |

| Gewinnermittlung | Regelmäßig Einnahmenüberschussrechnung möglich | EÜR oder Bilanz, je nach Rechtsform, Handelsregistereintragung und Größenmerkmalen |

| Prüfung durch Finanzamt | Einzelfallprüfung nach Ausbildung, Tätigkeit, Eigenverantwortlichkeit und Berufsbild | Einordnung als Gewerbe, wenn keine selbständige Arbeit im Sinne des § 18 EStG vorliegt |

Gesetzliche Grundlagen: § 18 EStG und § 15 EStG

Einkünfte aus selbständiger Arbeit nach § 18 EStG

Zu den Einkünften aus selbständiger Arbeit gehören insbesondere:

- freiberufliche Tätigkeiten nach § 18 Abs. 1 Nr. 1 EStG, insbesondere Katalogberufe und ähnliche Berufe,

- Einkünfte staatlicher Lotterieeinnehmer, soweit sie nicht gewerblich sind,

- sonstige selbständige Arbeit nach § 18 Abs. 1 Nr. 3 EStG, etwa Tätigkeiten als Testamentsvollstrecker, Vermögensverwalter oder Aufsichtsratsmitglied.

Die freiberufliche Tätigkeit kann auch unter Mithilfe fachlich vorgebildeter Arbeitskräfte ausgeübt werden. Voraussetzung ist jedoch, dass der Berufsträger aufgrund eigener Fachkenntnisse leitend und eigenverantwortlich tätig bleibt. Die Leistung muss weiterhin den Stempel der persönlichen Arbeit des Freiberuflers tragen.

Einkünfte aus Gewerbebetrieb nach § 15 EStG

Ein Gewerbebetrieb setzt im Kern voraus:

- selbständige Tätigkeit,

- Nachhaltigkeit,

- Gewinnerzielungsabsicht,

- Beteiligung am allgemeinen wirtschaftlichen Verkehr,

- keine Land- und Forstwirtschaft und keine selbständige Arbeit nach § 18 EStG.

Die Abgrenzung erfolgt daher regelmäßig negativ: Wenn keine freiberufliche, land- und forstwirtschaftliche oder vermögensverwaltende Tätigkeit vorliegt, ist eine nachhaltige unternehmerische Tätigkeit häufig gewerblich.

Katalogberufe, ähnliche Berufe und Tätigkeitsberufe

§ 18 Abs. 1 Nr. 1 EStG enthält mehrere Gruppen freiberuflicher Tätigkeiten. Für die Praxis ist wichtig, zwischen Katalogberufen, ähnlichen Berufen und Tätigkeitsberufen zu unterscheiden.

| Gruppe | Beispiele | Worauf kommt es an? |

|---|---|---|

| Katalogberufe | Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer, Ingenieure, Architekten, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen | Der Beruf ist ausdrücklich im Gesetz genannt. Trotzdem muss die konkrete Tätigkeit dem Berufsbild entsprechen. |

| Ähnliche Berufe | Berufe, die einem Katalogberuf nach Ausbildung und Tätigkeit vergleichbar sind | Erforderlich sind vergleichbare theoretische Kenntnisse, praktische Tätigkeit und berufstypische Verantwortung. |

| Tätigkeitsberufe | wissenschaftlich, künstlerisch, schriftstellerisch, unterrichtend oder erzieherisch | Entscheidend ist die Art der Leistung, nicht nur die Berufsbezeichnung. |

Praxis-Tipp

Die Berufsbezeichnung allein reicht nicht aus. Ein „Berater”, „Coach”, „Designer”, „Programmierer” oder „Content Creator” kann je nach konkretem Leistungsbild freiberuflich oder gewerblich tätig sein. Für die steuerliche Anerkennung sollten Ausbildung, Tätigkeitsschwerpunkt, Vertragsinhalt, Arbeitsproben und Leistungsbeschreibungen zueinander passen.

Wann liegt ein Gewerbebetrieb vor?

Ein Gewerbe liegt insbesondere nahe, wenn die Tätigkeit stärker auf Handel, Vermittlung, Verkauf, Organisation, Plattformbetrieb, Werbung, Provisionen oder standardisierte Dienstleistungen ausgerichtet ist. Auch eine fachlich anspruchsvolle Tätigkeit kann gewerblich sein, wenn sie nicht einem freien Beruf im Sinne des § 18 EStG entspricht.

Typische gewerbliche Tätigkeiten sind zum Beispiel:

- Online-Handel und Dropshipping,

- Affiliate-Marketing und werbliche Plattformmodelle,

- Vermittlung von Aufträgen, Produkten, Versicherungen oder Immobilien,

- Betrieb eines Shops, Portals oder einer Agentur,

- Produktverkauf neben einer freiberuflichen Haupttätigkeit,

- standardisierte technische Dienstleistungen ohne ingenieurmäßige oder wissenschaftliche Prägung,

- Franchise- und Lizenzmodelle mit organisatorischem Schwerpunkt.

Abgrenzung nach Branchen und Berufen

IT-Berater, Softwareentwickler und Programmierer

Die Abgrenzung im IT-Bereich ist besonders praxisrelevant. Nach der Rechtsprechung kann auch die Entwicklung anspruchsvoller Anwendungssoftware eine freiberufliche Tätigkeit sein, wenn die Tätigkeit einem Ingenieurberuf vergleichbar ist. Entscheidend sind insbesondere:

- qualifizierte Softwareentwicklung statt bloßer Programmanpassung,

- ingenieurmäßige Vorgehensweise, etwa Planung, Konstruktion, Entwicklung, Überwachung und Dokumentation,

- vergleichbare theoretische Kenntnisse, z. B. durch Studium oder nachweisbar gleichwertige Kenntnisse,

- keine bloße Installation, Administration, Schulung, Supportleistung oder Handel mit Software.

Beispiel: Ein Diplom-Informatiker, der komplexe Individualsoftware konzipiert und entwickelt, kann freiberuflich tätig sein. Ein IT-Dienstleister, der überwiegend Hardware verkauft, Software installiert, Systeme wartet oder Standardlösungen vermittelt, ist regelmäßig gewerblich tätig.

YouTuber, Blogger, Influencer und Affiliate-Seiten

YouTuber, Blogger, Influencer und Betreiber von Webseiten mit Werbeeinnahmen erzielen häufig gewerbliche Einkünfte. Das gilt insbesondere bei Einnahmen aus:

- Google AdSense oder vergleichbarer Werbung,

- Affiliate-Links, Provisionen und Produktplatzierungen,

- Sponsoring, Markenkooperationen und Werbekampagnen,

- Verkauf eigener Produkte, Merchandising oder digitaler Vorlagen.

Eine freiberufliche Einordnung kommt nur in Betracht, wenn die eigentliche Tätigkeit nach ihrem Schwerpunkt schriftstellerisch, journalistisch, künstlerisch, unterrichtend oder wissenschaftlich geprägt ist. Werden dagegen Reichweite, Werbeflächen, Produktplatzierungen oder Provisionen vermarktet, spricht dies deutlich für Gewerbe.

Video: Sind YouTube-Partner, Blogger und andere Content Creator mit Werbeeinnahmen Gewerbetreibende oder Freiberufler?

Coaches, Trainer und Berater

Coaching und Beratung sind nicht automatisch freiberuflich. Entscheidend ist die konkrete Ausgestaltung:

- Unterrichtende Tätigkeit: Freiberuflichkeit kommt in Betracht, wenn Wissen planmäßig, methodisch und in organisierter Form vermittelt wird.

- Beratender Betriebswirt: Eine freiberufliche Tätigkeit kann vorliegen, wenn die Beratung einem Hauptbereich der Betriebswirtschaftslehre zuzuordnen ist und die erforderliche fachliche Breite vorliegt.

- Spezialberatung: Reine Vertriebs-, Karriere-, Marketing-, Vermittlungs- oder Organisationsleistungen sind häufig gewerblich.

Beispiel: Ein Dozent, der strukturierte Fachseminare mit Lehrplan durchführt, kann unterrichtend tätig sein. Ein Coach, der individuelle Karriere- oder Verkaufsberatung anbietet, ist nicht allein deshalb Freiberufler.

Designer, Fotografen, Künstler und Kreative

Künstlerische Tätigkeiten können freiberuflich sein, wenn eine eigenschöpferische Gestaltungshöhe vorliegt. Bei Kreativberufen ist der Schwerpunkt entscheidend:

- freie künstlerische Gestaltung: eher freiberuflich,

- journalistische oder schriftstellerische Arbeit: eher freiberuflich,

- reine Werbeagentur, Druckabwicklung, Produktverkauf oder Handelsgeschäft: eher gewerblich,

- gemischte Leistungen: getrennte Prüfung und möglichst getrennte Abrechnung.

Heilberufe und Heilhilfsberufe

Ärzte, Zahnärzte, Tierärzte, Heilpraktiker, Krankengymnasten und vergleichbare Heilberufe gehören grundsätzlich zu den freien Berufen. Bei nicht ausdrücklich genannten Heilhilfsberufen kommt es insbesondere auf die Vergleichbarkeit der Tätigkeit, Ausbildung und berufsrechtlichen Zulassung an.

Freiberuflich können zum Beispiel sein:

- ärztliche und zahnärztliche Heilbehandlung,

- psychologische Psychotherapie und Kinder- und Jugendlichenpsychotherapie bei entsprechender Approbation,

- Physiotherapie und Krankengymnastik im Rahmen des Berufsbildes,

- Logopädie, Ergotherapie, Hebammentätigkeit und vergleichbare heilhilfsberufliche Tätigkeiten bei entsprechender Qualifikation.

Gewerblich sind dagegen regelmäßig Leistungen, die nicht der Heilbehandlung dienen, etwa der Verkauf von Produkten, rein präventive Fitnessangebote ohne heilberuflichen Schwerpunkt oder kosmetische Leistungen ohne heilkundliche Prägung.

Ambulante Krankenpflege, Altenpflege und Senioren-Assistenz

Bei ambulanter Kranken- und Altenpflege ist sorgfältig zu unterscheiden:

- Häusliche Krankenpflege mit Behandlungspflege kann freiberuflich sein, wenn Ausbildung, Tätigkeit und eigenverantwortliche Leitung den Anforderungen entsprechen.

- Hauswirtschaftliche Versorgung und allgemeine Pflegehilfe sind regelmäßig gewerblich, wenn keine heilhilfsberufliche Behandlungspflege prägend ist.

- Senioren-Assistenz und Alltagsbegleitung sind regelmäßig gewerblich, wenn sie nicht als heilberufliche oder heilhilfsberufliche Tätigkeit einzuordnen sind.

Werden freiberufliche Pflegeleistungen und gewerbliche Betreuungs- oder Hauswirtschaftsleistungen nebeneinander erbracht, sollten Leistungsarten, Verträge, Rechnungen und Buchhaltung getrennt werden.

Ärzte, Zahnärzte und Tierärzte mit Produktverkauf

Die ärztliche Heilbehandlung ist freiberuflich. Der Verkauf von Waren kann dagegen gewerblich sein. Beispiele:

- Anpassung von Kontaktlinsen nach augenärztlicher Untersuchung: regelmäßig freiberuflicher Zusammenhang möglich.

- Verkauf von Kontaktlinsen, Pflegemitteln, Mundhygieneartikeln oder Tierarzneimitteln: regelmäßig gewerblich.

- Gemeinschaftspraxen müssen wegen der Abfärberegelung besonders auf getrennte Strukturen achten.

Rentenberater, Tierheilpraktiker, Outplacement-Berater

Ein nicht als Rechtsanwalt zugelassener Rentenberater wird steuerlich regelmäßig nicht dem Katalogberuf des Rechtsanwalts gleichgestellt und erzielt daher grundsätzlich gewerbliche Einkünfte. Auch Tierheilpraktiker sind regelmäßig gewerblich tätig, weil der Beruf nicht dem Heilpraktiker im steuerlichen Sinne gleichgestellt ist. Outplacement-Berater sind ebenfalls häufig gewerblich tätig, wenn die Tätigkeit nicht die Anforderungen an einen beratenden Betriebswirt oder eine unterrichtende Tätigkeit erfüllt.

Kulturwissenschaftler und wissenschaftliche Tätigkeiten

Kulturwissenschaftliche Tätigkeiten können freiberuflich sein, wenn sie wissenschaftlich, schriftstellerisch, unterrichtend oder konzeptionell geprägt sind. Dazu können etwa kuratorische Arbeiten, wissenschaftliche Publikationen, Forschung, Gutachten oder Erwachsenenbildung gehören. Gewerbliche Teilbereiche, etwa genealogische Recherchen, Vermittlungen oder organisatorische Dienstleistungen, sind gesondert zu prüfen.

Gemischte Tätigkeiten: freiberuflich und gewerblich zugleich?

Viele Selbständige üben mehrere Tätigkeiten aus. Eine getrennte steuerliche Behandlung ist möglich, wenn die Tätigkeiten nach der Verkehrsauffassung trennbar sind. Dafür sprechen insbesondere:

- getrennte Leistungsbeschreibungen,

- getrennte Verträge und Rechnungen,

- getrennte Aufzeichnungen der Einnahmen und Ausgaben,

- eigene Kostenstellen oder getrennte Buchhaltung,

- keine unlösbare Verflechtung der Leistungen.

Ist die gewerbliche Tätigkeit nur Ausfluss der freiberuflichen Hauptleistung oder wird ein einheitlicher Erfolg geschuldet, kann eine einheitliche Beurteilung erforderlich sein. Bei Einzelunternehmern kann dann im Einzelfall nach dem Schwerpunkt der Tätigkeit entschieden werden. Bei Personengesellschaften ist die Abfärberegelung besonders risikobehaftet.

Abfärberegelung bei Personengesellschaften

Übt eine Personengesellschaft neben freiberuflichen Leistungen auch gewerbliche Tätigkeiten aus, können die Einkünfte der Gesellschaft insgesamt als gewerblich gelten. Das betrifft insbesondere GbR, Partnerschaftsgesellschaften und Gemeinschaftspraxen. Eine saubere organisatorische Trennung oder eine separate gewerbliche Gesellschaft kann helfen, Risiken zu begrenzen.

Beispiel zur Abfärbung

Eine ärztliche Gemeinschaftspraxis erzielt neben Honoraren aus Heilbehandlungen auch Einnahmen aus dem Verkauf von Produkten. Werden diese Umsätze innerhalb derselben Personengesellschaft erzielt, kann dies gewerbliche Abfärbungsrisiken auslösen. Eine getrennte gewerbliche Gesellschaft mit eigener Organisation, eigenen Konten, eigenen Rechnungen und klarer wirtschaftlicher Abgrenzung kann steuerlich sinnvoll sein.

Anmeldung: Finanzamt oder Gewerbeamt?

Freiberufliche Tätigkeit anmelden

Freiberufler melden ihre Tätigkeit grundsätzlich direkt beim Finanzamt an. In der Praxis erfolgt dies über den Fragebogen zur steuerlichen Erfassung in ELSTER. Das Finanzamt vergibt anschließend eine Steuernummer und prüft bei Bedarf die Einordnung der Tätigkeit.

Gewerbliche Tätigkeit anmelden

Gewerbetreibende müssen in der Regel zunächst ein Gewerbe bei der Gemeinde anmelden. Zusätzlich ist der Fragebogen zur steuerlichen Erfassung an das Finanzamt zu übermitteln. Die Gewerbeanmeldung führt regelmäßig auch zu Mitteilungen an weitere Stellen, etwa IHK oder HWK.

Was tun bei unklarer Einordnung?

Bei Zweifeln sollte die Tätigkeit im Fragebogen zur steuerlichen Erfassung präzise beschrieben werden. Empfehlenswert ist eine kurze Tätigkeitsbeschreibung mit Angaben zu Ausbildung, Kundenkreis, typischen Leistungen, Arbeitsweise, Verträgen und vorhandenen Nachweisen.

Steuerliche Folgen: Warum die Abgrenzung wichtig ist

1. Gewerbesteuer

Freiberufler unterliegen mit ihren freiberuflichen Einkünften nicht der Gewerbesteuer. Gewerbetreibende sind dagegen grundsätzlich gewerbesteuerpflichtig. Für natürliche Personen und Personengesellschaften wird bei der Gewerbesteuer ein Freibetrag von 24.500 € berücksichtigt.

2. Einkommensteuer

Sowohl Freiberufler als auch Gewerbetreibende versteuern ihren Gewinn im Rahmen der Einkommensteuer. Die Einkunftsart wirkt sich jedoch auf Erklärungspflichten, Gewerbesteuer, Gewinnermittlung und mögliche Nebenpflichten aus.

3. Umsatzsteuer und Kleinunternehmerregelung

Die umsatzsteuerliche Behandlung ist von der einkommensteuerlichen Einordnung zu trennen. Ein Freiberufler kann umsatzsteuerpflichtig sein; ein Gewerbetreibender kann unter die Kleinunternehmerregelung fallen. Die Kleinunternehmerregelung nach § 19 UStG sagt daher nichts darüber aus, ob die Tätigkeit freiberuflich oder gewerblich ist.

4. Gewinnermittlung und Buchführung

Freiberufler können ihren Gewinn regelmäßig durch Einnahmenüberschussrechnung ermitteln, sofern nicht freiwillig bilanziert wird oder besondere Rechtsformgründe entgegenstehen. Gewerbetreibende können ebenfalls eine EÜR erstellen, solange keine Buchführungspflicht besteht. Eine Buchführungspflicht kann sich insbesondere aus Handelsrecht, Rechtsform oder steuerlichen Größenmerkmalen ergeben.

5. Rechtsform

Kapitalgesellschaften wie GmbH und UG erzielen kraft Rechtsform gewerbliche Einkünfte. Auch wenn die Gesellschafter persönlich freie Berufe ausüben, ist die Kapitalgesellschaft selbst gewerbesteuerpflichtig. Für Freiberufler kommen häufig Einzelunternehmen, GbR oder Partnerschaftsgesellschaften in Betracht.

Nachweise gegenüber dem Finanzamt

Wer die Anerkennung als Freiberufler erreichen oder verteidigen möchte, sollte die Tätigkeit nachvollziehbar dokumentieren. Hilfreich sind insbesondere:

- Ausbildungsnachweise, Studienabschlüsse, Zertifikate und Berufszulassungen,

- detaillierte Projekt- und Tätigkeitsbeschreibungen,

- Verträge, Angebote und Rechnungen mit konkreter Leistungsbeschreibung,

- Arbeitsproben, Gutachten, Veröffentlichungen, Lehrpläne oder Projektdokumentationen,

- Nachweise über eigenverantwortliche und leitende Tätigkeit bei Einsatz von Mitarbeitern,

- getrennte Aufzeichnungen bei gemischten Tätigkeiten.

Formulierungshilfe für die Tätigkeitsbeschreibung

„Ich übe eine selbständige Tätigkeit als [Beruf/Tätigkeit] aus. Schwerpunkt meiner Tätigkeit ist [konkrete Leistung]. Die Leistung wird eigenverantwortlich auf Grundlage meiner fachlichen Qualifikation erbracht. Gewerbliche Nebenleistungen wie Warenverkauf, Vermittlung oder Provisionserlöse werden nicht bzw. getrennt ausgeübt und gesondert aufgezeichnet.”

Häufige Fragen zu Freiberufler oder Gewerbe

Bin ich automatisch Freiberufler, wenn ich selbständig arbeite?

Nein. Selbständigkeit bedeutet nur, dass Sie nicht Arbeitnehmer sind. Steuerlich kann die Tätigkeit freiberuflich, gewerblich oder in seltenen Fällen einer anderen Einkunftsart zuzuordnen sein.

Ist ein Freelancer immer Freiberufler?

Nein. „Freelancer” beschreibt meist nur eine freie Mitarbeit. Steuerlich kann ein Freelancer Freiberufler oder Gewerbetreibender sein.

Kann das Finanzamt meine Tätigkeit später als gewerblich einstufen?

Ja. Das Finanzamt ist nicht dauerhaft an eine erste Einschätzung gebunden, wenn sich die tatsächlichen Verhältnisse anders darstellen. Besonders bei wachsenden Tätigkeiten, neuen Einnahmequellen oder gemischten Leistungen sollte die Einordnung regelmäßig geprüft werden.

Muss ich als Freiberufler eine Gewerbeanmeldung vornehmen?

Regelmäßig nein. Freiberufler melden ihre Tätigkeit beim Finanzamt an. Eine Gewerbeanmeldung kann jedoch erforderlich werden, wenn daneben eine gewerbliche Tätigkeit ausgeübt wird.

Ist Coaching freiberuflich oder gewerblich?

Das hängt vom Inhalt ab. Unterrichtende Tätigkeiten oder wissenschaftlich geprägte Leistungen können freiberuflich sein. Reine Beratungs-, Vermittlungs-, Vertriebs- oder Motivationsleistungen sind häufig gewerblich.

Ist Softwareentwicklung freiberuflich?

Softwareentwicklung kann freiberuflich sein, wenn eine qualifizierte, ingenieurmäßige Entwicklung vorliegt und die erforderlichen fachlichen Kenntnisse nachgewiesen werden. Reine IT-Dienstleistungen, Administration, Support oder Softwarehandel sind regelmäßig gewerblich.

Sind Influencer freiberuflich oder gewerblich?

Influencer sind häufig gewerblich tätig, insbesondere bei Werbeeinnahmen, Produktplatzierungen, Affiliate-Provisionen und Sponsoring. Eine freiberufliche Einordnung kommt nur bei entsprechendem journalistischem, künstlerischem, schriftstellerischem oder unterrichtendem Schwerpunkt in Betracht.

Kann ich gleichzeitig Freiberufler und Gewerbetreibender sein?

Ja. Das ist möglich, wenn mehrere Tätigkeiten nebeneinander ausgeübt werden. Dann sollten Einnahmen, Ausgaben, Verträge und Rechnungen eindeutig getrennt werden.

Was passiert, wenn eine freiberufliche GbR auch gewerblich tätig ist?

Bei Personengesellschaften besteht das Risiko, dass gewerbliche Einkünfte auf die gesamte Gesellschaft abfärben. Deshalb sollten gewerbliche Tätigkeiten möglichst organisatorisch und buchhalterisch getrennt oder in eine separate Gesellschaft ausgelagert werden.

Entscheidet die Kleinunternehmerregelung über die Einkunftsart?

Nein. Die Kleinunternehmerregelung betrifft nur die Umsatzsteuer. Sie macht aus einem Gewerbetreibenden keinen Freiberufler und aus einem Freiberufler keinen Gewerbetreibenden.

Steuerliche Prüfung Ihrer Tätigkeit

Die Abgrenzung zwischen Freiberufler und Gewerbe ist oft entscheidend für Gewerbesteuer, Anmeldung, Buchführung und spätere Betriebsprüfungen. Wenn Sie eine neue Tätigkeit aufnehmen, mehrere Einnahmequellen kombinieren oder das Finanzamt Ihre Einordnung hinterfragt, sollte die steuerliche Einordnung frühzeitig geprüft und dokumentiert werden.

Weitere hilfreiche Informationen

- Freiberufler: Definition, Anerkennung, Anmeldung und Rechner

- Abgrenzung Gewerbebetrieb von freiberuflicher Tätigkeit

- Katalogberufe und ähnliche freie Berufe

- Gemischte Tätigkeit: freiberuflich und gewerblich

- Gewinnermittlung und Buchhaltung für Freiberufler

- Umsatzsteuer und Ist-Besteuerung bei Freiberuflern

- Weitere Steuerrechner