Pendlerpauschale 2026 berechnen: Entfernungspauschale, Fahrtkosten & Steuertipps

Die Pendlerpauschale heißt steuerlich Entfernungspauschale. Sie ist in § 9 EStG geregelt und gehört bei Arbeitnehmern zu den Werbungskosten. Für Selbständige und Unternehmer gelten vergleichbare Grundsätze bei Fahrten zwischen Wohnung und Betriebsstätte über § 4 Abs. 5 Satz 1 Nr. 6 EStG.

Inhalt:

- Pendlerpauschale 2026 im Überblick

- Höhe und Berechnung der Entfernungspauschale

- Pendlerpauschale-Rechner

- Entfernungspauschale einfach erklärt

- Erste Tätigkeitsstätte und richtige Entfernung

- Auto, Bahn, Fahrrad, Fahrgemeinschaft und Park & Ride

- Eintragung in der Steuererklärung

- Freibetrag über ELStAM eintragen lassen

- Tatsächliche Fahrtkosten statt Pauschale?

- Mobilitätsprämie für Geringverdiener

- FAQ zur Pendlerpauschale

- Weitere Informationen und Rechner

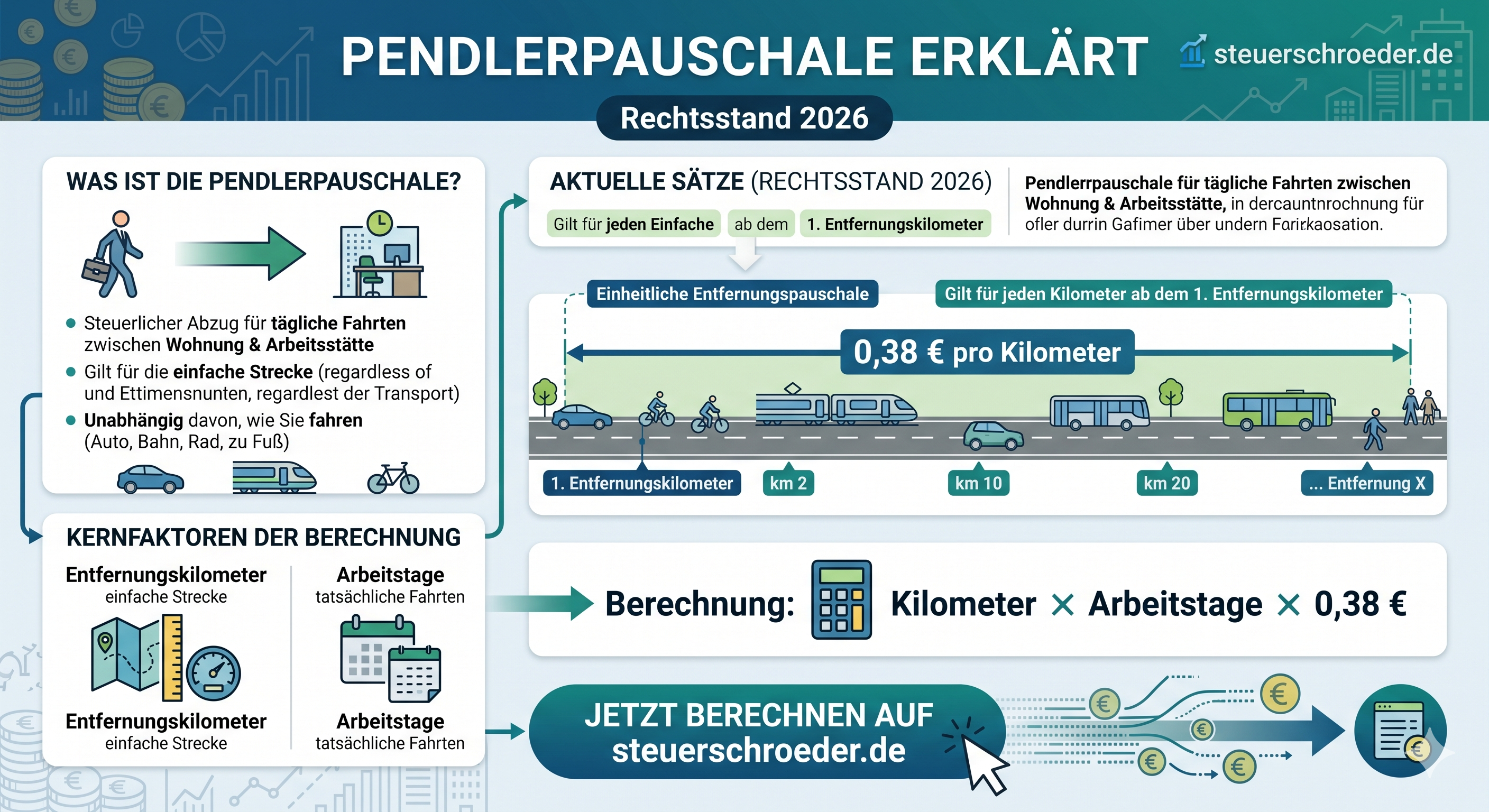

Pendlerpauschale 2026: Das Wichtigste auf einen Blick

- 0,38 € ab dem ersten Kilometer: Für Fahrten zwischen Wohnung und erster Tätigkeitsstätte gilt ab 2026 ein einheitlicher Satz von 38 Cent je vollem Entfernungskilometer.

- Nur einfache Strecke: Angesetzt wird nicht Hin- und Rückfahrt, sondern die einfache Entfernung zwischen Wohnung und erster Tätigkeitsstätte.

- Nur tatsächliche Arbeitstage: Urlaub, Krankheit, reine Homeoffice-Tage und Dienstreisen zählen nicht als Pendeltage.

- Verkehrsmittel grundsätzlich egal: Die Entfernungspauschale gilt für Pkw, Motorrad, Fahrrad, öffentliche Verkehrsmittel und Fußwege. Flugstrecken sind ausgenommen.

- Höchstbetrag 4.500 €: Der Höchstbetrag gilt insbesondere bei Fahrten ohne eigenen oder zur Nutzung überlassenen Pkw. Bei eigenem Pkw greift diese Begrenzung nicht.

- Werbungskosten-Pauschbetrag beachten: Die Pendlerpauschale wirkt sich steuerlich erst aus, soweit Ihre gesamten Werbungskosten den Arbeitnehmer-Pauschbetrag von 1.230 € übersteigen.

SEO-Kurzantwort: Die Pendlerpauschale 2026 beträgt 0,38 € pro vollem Kilometer der einfachen Entfernung zwischen Wohnung und erster Tätigkeitsstätte. Berechnung: Entfernungskilometer × Arbeitstage × 0,38 €.

Höhe und Berechnung der Pendlerpauschale

Mit dem Pendlerpauschale-Rechner berechnen Sie schnell, wie viele Werbungskosten Sie für Fahrten zwischen Wohnung und erster Tätigkeitsstätte in der Steuererklärung ansetzen können. Ab 2026 gilt die Entfernungspauschale einheitlich mit 0,38 € je vollem Entfernungskilometer – bereits ab dem ersten Kilometer.

Formel für 2026

Entfernungspauschale 2026 = volle Entfernungskilometer × tatsächliche Arbeitstage × 0,38 €

Es zählen nur volle Kilometer der einfachen Entfernung. Angefangene Kilometer werden nicht aufgerundet. Beträgt die einfache Strecke beispielsweise 18,7 km, sind steuerlich 18 km anzusetzen.

Beispiele zur Pendlerpauschale 2026

| Einfache Entfernung | Arbeitstage | Berechnung 2026 | Werbungskosten |

|---|---|---|---|

| 5 km | 220 | 5 × 220 × 0,38 € | 418 € |

| 10 km | 220 | 10 × 220 × 0,38 € | 836 € |

| 20 km | 220 | 20 × 220 × 0,38 € | 1.672 € |

| 35 km | 220 | 35 × 220 × 0,38 € | 2.926 € |

Vergleich: alte Staffelung bis 2025 und neue Regelung ab 2026

| Jahr | 1. bis 20. Entfernungskilometer | ab dem 21. Entfernungskilometer | Hinweis |

|---|---|---|---|

| 2021 | 0,30 € | 0,35 € | Erhöhung nur für Fernpendler |

| 2022 bis 2025 | 0,30 € | 0,38 € | Staffelung nach Entfernung |

| ab 2026 | 0,38 € | 0,38 € | einheitlich ab dem ersten Kilometer |

Wie viele Arbeitstage kann man ansetzen?

Maßgeblich sind die Tage, an denen Sie die erste Tätigkeitsstätte tatsächlich aufgesucht haben. Bei einer typischen 5-Tage-Woche werden häufig etwa 220 bis 230 Arbeitstage angesetzt. Wer deutlich mehr Tage geltend macht, sollte die Zahl belegen können, z. B. durch Dienstpläne, Arbeitgeberbescheinigung oder eigene Aufzeichnungen.

Tipp: Die voraussichtliche Anzahl Ihrer Arbeitstage können Sie mit dem Arbeitstage-Rechner ermitteln.

Pendlerpauschale-Rechner

Mit dem Rechner können Sie Ihre Entfernungspauschale komfortabel berechnen. Geben Sie die einfache Entfernung, die Zahl der Arbeitstage und – soweit relevant – Ihr Verkehrsmittel ein.

Pendlerpauschale-Rechner 2026

Berechnen Sie Ihre Entfernungspauschale für Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie die mögliche Einkommensteuerersparnis.

Die Entfernungspauschale einfach erklärt

Die Entfernungspauschale ist ein pauschaler Werbungskostenabzug für Fahrten zwischen Wohnung und erster Tätigkeitsstätte. Sie soll beruflich veranlasste Mobilitätskosten typisiert berücksichtigen. Der Vorteil: Sie müssen für die normalen Pendelfahrten keine einzelnen Benzin-, Reparatur- oder Versicherungskosten nachweisen.

Die Pauschale gilt unabhängig davon, ob tatsächlich Kosten entstanden sind. Deshalb können auch Arbeitnehmer, die zu Fuß gehen oder mit dem Fahrrad fahren, die Entfernungspauschale geltend machen.

Was ist mit der Pauschale abgegolten?

Mit der Entfernungspauschale sind grundsätzlich sämtliche Kosten für die Wege zwischen Wohnung und erster Tätigkeitsstätte abgegolten, insbesondere:

- Kraftstoff bzw. Ladestrom,

- Wartung, Reparaturen und Verschleiß,

- Kfz-Steuer und Versicherung,

- Parkgebühren,

- Finanzierungs- und Leasingkosten,

- Wertverlust des Fahrzeugs.

Ausnahme: Unfallkosten auf dem Weg zwischen Wohnung und erster Tätigkeitsstätte können in bestimmten Fällen zusätzlich als Werbungskosten berücksichtigt werden. Hier empfiehlt sich eine gesonderte Prüfung.

Erste Tätigkeitsstätte und richtige Entfernung

Was ist die erste Tätigkeitsstätte?

Die erste Tätigkeitsstätte ist die ortsfeste betriebliche Einrichtung, der ein Arbeitnehmer dauerhaft zugeordnet ist. Entscheidend ist vorrangig die arbeits- oder dienstrechtliche Zuordnung durch den Arbeitgeber. Fehlt eine eindeutige Zuordnung, wird anhand der tatsächlichen Tätigkeit geprüft.

Beispiele für eine erste Tätigkeitsstätte:

- Betriebssitz des Arbeitgebers,

- Filiale oder Niederlassung,

- feste Einrichtung eines Kunden, wenn eine dauerhafte Zuordnung vorliegt,

- Schule, Behörde, Klinik oder sonstige ortsfeste Einrichtung.

Keine erste Tätigkeitsstätte sind regelmäßig Fahrzeuge, Flugzeuge, Schiffe oder bloße weiträumige Tätigkeitsgebiete. Bei Baustellen, Montageeinsätzen und Kundeneinsätzen kommt es auf die Dauerhaftigkeit der Zuordnung an.

Steuertipp: Die zutreffende Bestimmung der ersten Tätigkeitsstätte ist steuerlich entscheidend. Liegt keine erste Tätigkeitsstätte vor, können Fahrten unter Umständen nach Reisekostengrundsätzen abgerechnet werden; dies ist häufig günstiger als die Entfernungspauschale.

Welche Wohnung zählt?

Grundsätzlich zählt die Wohnung, von der aus Sie regelmäßig zur ersten Tätigkeitsstätte fahren. Haben Sie mehrere Wohnungen, ist regelmäßig die der ersten Tätigkeitsstätte nächstgelegene Wohnung maßgeblich.

Eine weiter entfernte Wohnung kann angesetzt werden, wenn sie den Mittelpunkt der Lebensinteressen bildet und regelmäßig aufgesucht wird. Typische Kriterien sind Familie, Lebenspartner, eigener Hausstand, soziale Bindungen und persönliche Lebensführung.

Kürzeste oder verkehrsgünstigere Strecke?

Grundlage ist grundsätzlich die kürzeste Straßenverbindung zwischen Wohnung und erster Tätigkeitsstätte. Eine längere Strecke kann angesetzt werden, wenn sie offensichtlich verkehrsgünstiger ist und tatsächlich regelmäßig genutzt wird. Das ist z. B. möglich, wenn die längere Strecke deutlich schneller, zuverlässiger oder verkehrstechnisch sinnvoller ist.

Eine Strecke ist jedoch nicht allein deshalb verkehrsgünstiger, weil sie günstiger, mautfrei oder landschaftlich angenehmer ist.

Eine längere, aber verkehrsgünstigere Route kann steuerlich relevant sein, wenn sie objektiv vorteilhaft ist und tatsächlich genutzt wird.

Auto, Bahn, Fahrrad, Fahrgemeinschaft und Park & Ride

Eigener Pkw oder Firmenwagen

Bei Nutzung eines eigenen Pkw oder eines zur Nutzung überlassenen Pkw kann die Entfernungspauschale ohne Begrenzung auf den Höchstbetrag von 4.500 € angesetzt werden. Es bleibt aber dabei: Für die regelmäßigen Wege zählt nur die einfache Entfernung.

Bei einem Firmenwagen ist zusätzlich die lohnsteuerliche Behandlung der Privatnutzung und der Fahrten zwischen Wohnung und erster Tätigkeitsstätte zu beachten. Nutzen Sie hierfür auch den Firmenwagenrechner.

Öffentliche Verkehrsmittel

Auch bei Bus und Bahn können Sie die Entfernungspauschale ansetzen. Sind die tatsächlichen Kosten für öffentliche Verkehrsmittel höher als die Entfernungspauschale, können die höheren tatsächlichen Kosten berücksichtigt werden. Bewahren Sie deshalb Monatskarten, Jahreskarten, Deutschlandticket-Nachweise und BahnCard-Unterlagen auf.

Fahrrad, E-Bike und Fußweg

Die Entfernungspauschale ist verkehrsmittelunabhängig. Sie können sie daher auch geltend machen, wenn Sie mit dem Fahrrad, E-Bike oder zu Fuß zur Arbeit gelangen. Zusätzliche tatsächliche Kosten wie Reparaturen oder Fahrradversicherung sind für diese Wege grundsätzlich durch die Entfernungspauschale abgegolten.

Fahrgemeinschaften

- Jeder Teilnehmer einer Fahrgemeinschaft kann die Entfernungspauschale nach seiner eigenen Entfernung geltend machen.

- Der Fahrer mit eigenem Pkw ist nicht auf den Höchstbetrag von 4.500 € begrenzt.

- Mitfahrer unterliegen grundsätzlich dem Höchstbetrag von 4.500 €.

- Umwegstrecken zum Abholen anderer Mitfahrer erhöhen die Entfernungspauschale grundsätzlich nicht; Unfallkosten auf solchen Umwegen können aber gesondert zu prüfen sein.

Park & Ride und mehrere Verkehrsmittel

Nutzen Sie mehrere Verkehrsmittel – beispielsweise Pkw bis zum Bahnhof und anschließend Bahn – ist die Gesamtstrecke aufzuteilen. Für die Entfernungspauschale bleibt die einfache Gesamtentfernung zwischen Wohnung und erster Tätigkeitsstätte maßgeblich. Bei öffentlichen Verkehrsmitteln kann zusätzlich geprüft werden, ob die tatsächlichen Ticketkosten höher sind.

Fähre und Flugzeug

Für Flugstrecken gilt die Entfernungspauschale nicht. Fähr- und Flugkosten können unter den gesetzlichen Voraussetzungen mit den tatsächlichen Kosten angesetzt werden. Für die Landstrecken zur Fähre oder zum Flughafen bzw. vom Ankunftsort zur Tätigkeitsstätte kann die Entfernungspauschale relevant bleiben.

Familienheimfahrten bei doppelter Haushaltsführung

Bei einer beruflich veranlassten doppelten Haushaltsführung kann für eine wöchentliche Familienheimfahrt die Entfernungspauschale angesetzt werden. Seit 2026 gilt auch hier der einheitliche Satz von 0,38 € je vollem Entfernungskilometer.

Entfernungspauschale in der Steuererklärung absetzen

Arbeitnehmer tragen die Fahrten zwischen Wohnung und erster Tätigkeitsstätte in der Anlage N der Einkommensteuererklärung ein. Wichtig sind insbesondere:

- Anschrift der ersten Tätigkeitsstätte,

- einfache Entfernung in vollen Kilometern,

- Anzahl der tatsächlichen Arbeitstage mit Fahrt zur Tätigkeitsstätte,

- genutztes Verkehrsmittel,

- Erstattungen oder Zuschüsse des Arbeitgebers,

- tatsächliche Kosten für öffentliche Verkehrsmittel, falls diese höher sind.

Wann wirkt sich die Pendlerpauschale steuerlich aus?

Die Entfernungspauschale zählt zu den Werbungskosten. Bei Arbeitnehmern berücksichtigt das Finanzamt automatisch den Arbeitnehmer-Pauschbetrag von 1.230 €. Ein zusätzlicher steuerlicher Effekt entsteht erst, wenn die gesamten Werbungskosten – also z. B. Pendlerpauschale, Arbeitsmittel, Fortbildungskosten und Fachliteratur – diesen Pauschbetrag überschreiten.

Nachweise und Dokumentation

Für normale Pendelfahrten ist kein Fahrtenbuch erforderlich. Dennoch sollten Sie Ihre Angaben plausibel dokumentieren. Sinnvoll sind insbesondere:

- Arbeitgeberbescheinigung bei ungewöhnlich hoher Zahl von Arbeitstagen,

- Dienstpläne, Kalender oder Zeiterfassung,

- Nachweise über Homeoffice- und Außendiensttage,

- Tickets und Zahlungsnachweise bei öffentlichen Verkehrsmitteln,

- Routenplaner-Ausdruck bei längerer verkehrsgünstiger Strecke.

Homeoffice und Pendlerpauschale

Für reine Homeoffice-Tage gibt es keine Entfernungspauschale, weil an diesen Tagen keine Fahrt zur ersten Tätigkeitsstätte stattfindet. Stattdessen kann die Homeoffice-Pauschale bzw. Tagespauschale in Betracht kommen, wenn die gesetzlichen Voraussetzungen erfüllt sind.

Mehr dazu: Homeoffice-Pauschale

Freibetrag für Pendler über ELStAM eintragen lassen

Wer bereits im laufenden Jahr weniger Lohnsteuer zahlen möchte, kann beim Finanzamt einen Antrag auf Lohnsteuer-Ermäßigung stellen. Wird ein Freibetrag gebildet, wird dieser in den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) berücksichtigt. Dadurch erhöht sich das monatliche Nettogehalt.

Ein Freibetrag lohnt sich insbesondere, wenn die Entfernungspauschale zusammen mit weiteren Werbungskosten deutlich über dem Arbeitnehmer-Pauschbetrag liegt.

Typische Angaben im Antrag

- Wohnanschrift und erste Tätigkeitsstätte,

- einfache Entfernung,

- voraussichtliche Arbeitstage,

- Verkehrsmittel,

- Arbeitgeberzuschüsse oder Jobticket,

- weitere Werbungskosten.

Wichtig: Der Freibetrag ist nur eine vorläufige Entlastung beim Lohnsteuerabzug. Die endgültige steuerliche Prüfung erfolgt regelmäßig im Rahmen der Einkommensteuererklärung.

Steuertipp: Wann Sie tatsächliche Fahrtkosten absetzen dürfen

Für die regelmäßigen Wege zwischen Wohnung und erster Tätigkeitsstätte gilt grundsätzlich die Entfernungspauschale. Die tatsächlichen Pkw-Kosten können hierfür normalerweise nicht anstelle der Pauschale angesetzt werden.

Ausnahmen und Sonderfälle:

- Öffentliche Verkehrsmittel: Sind die tatsächlichen Ticketkosten höher als die Entfernungspauschale, können die höheren Kosten angesetzt werden.

- Menschen mit Behinderung: Bei einem Grad der Behinderung von mindestens 70 oder mindestens 50 mit Merkzeichen „G“ besteht ein Wahlrecht zwischen Entfernungspauschale und tatsächlichen Kosten.

- Dienstreisen und Auswärtstätigkeiten: Hier gelten nicht die Regeln der Entfernungspauschale, sondern Reisekostengrundsätze.

- Selbständige und Unternehmer: Fahrten zu Kunden, Lieferanten oder auswärtigen Einsatzorten können Betriebsausgaben sein; Fahrten zur ersten Betriebsstätte unterliegen dagegen Sonderregeln.

Tatsächliche Kilometerkosten ermitteln

Bei Dienstreisen, betrieblichen Fahrten oder in begünstigten Sonderfällen kann es sinnvoll sein, die tatsächlichen Kilometerkosten zu berechnen. Hierzu werden sämtliche Jahreskosten des Fahrzeugs durch die insgesamt gefahrenen Kilometer geteilt.

Typische Fahrzeugkosten sind:

- Abschreibung (AfA) oder Leasingraten,

- Kfz-Versicherung,

- Kfz-Steuer,

- Kraftstoff oder Ladestrom,

- Wartung, Reparaturen und Reifen,

- Finanzierungskosten,

- Garagenkosten, TÜV und sonstige Nebenkosten.

Mehr Informationen zur steuerlichen Fahrzeugnutzung finden Sie unter Fahrtenbuchmethode und Firmenwagenrechner.

Mobilitätsprämie für Geringverdiener

Die Mobilitätsprämie ist eine steuerliche Entlastung für Steuerpflichtige mit geringem Einkommen und längeren Arbeitswegen. Sie kommt in Betracht, wenn die erhöhte Entfernungspauschale wegen eines zu niedrigen zu versteuernden Einkommens steuerlich nicht oder nicht vollständig wirkt.

Auch nach der Erhöhung der Entfernungspauschale auf 0,38 € ab dem ersten Kilometer bleibt die Mobilitätsprämie weiterhin auf die Strecke ab dem 21. Entfernungskilometer bezogen. Sie muss gesondert beantragt werden.

- Anspruch grundsätzlich nur bei Arbeitswegen von mehr als 20 km,

- relevant bei niedrigem zu versteuernden Einkommen,

- Berechnung nach den gesetzlichen Vorgaben der §§ 101 ff. EStG,

- Beantragung im Rahmen der Einkommensteuererklärung bzw. über die entsprechenden Anlagen.

Hinweis: Die Mobilitätsprämie ersetzt keine Steuerberatung. Gerade bei Auszubildenden, Teilzeitbeschäftigten und Geringverdienern mit langen Arbeitswegen sollte geprüft werden, ob ein Antrag sinnvoll ist.

Besonderheiten bei Selbständigen, Unternehmern und Vermietern

Die Entfernungspauschale betrifft nicht nur Arbeitnehmer. Auch bei anderen Einkunftsarten können vergleichbare Regeln gelten, etwa bei:

- Einkünften aus selbständiger Arbeit,

- Einkünften aus Gewerbebetrieb,

- Einkünften aus Vermietung und Verpachtung,

- bestimmten Kapitalerträgen außerhalb der Abgeltungsteuer.

Bei Selbständigen ist besonders zu unterscheiden zwischen Fahrten zur ersten Betriebsstätte und sonstigen betrieblichen Fahrten. Für Fahrten zu Mandanten, Kunden, Baustellen oder auswärtigen Einsatzorten können regelmäßig Reisekosten- oder Betriebsausgabengrundsätze gelten. Fahrten zwischen Wohnung und erster Betriebsstätte werden dagegen typisiert wie Pendelfahrten behandelt.

Weitere Informationen: Reisekosten und Fahrtkosten als Werbungskosten.

FAQ zur Pendlerpauschale 2026

Wie hoch ist die Pendlerpauschale 2026?

Ab 2026 beträgt die Entfernungspauschale einheitlich 0,38 € je vollem Kilometer der einfachen Entfernung zwischen Wohnung und erster Tätigkeitsstätte.

Gilt die Pendlerpauschale für Hin- und Rückfahrt?

Nein. Angesetzt wird nur die einfache Entfernung. Die tägliche Hin- und Rückfahrt wird steuerlich durch die einfache Entfernungspauschale abgegolten.

Kann ich die Pendlerpauschale auch ohne Auto absetzen?

Ja. Die Entfernungspauschale ist grundsätzlich verkehrsmittelunabhängig und gilt auch bei Bahn, Bus, Fahrrad oder Fußweg. Flugstrecken sind ausgenommen.

Wann gilt der Höchstbetrag von 4.500 €?

Der Höchstbetrag gilt insbesondere, wenn kein eigener oder zur Nutzung überlassener Pkw verwendet wird. Bei Fahrten mit eigenem Pkw ist die Entfernungspauschale grundsätzlich nicht auf 4.500 € begrenzt.

Kann ich bei Bus und Bahn die tatsächlichen Kosten absetzen?

Ja. Sind die tatsächlichen Kosten für öffentliche Verkehrsmittel höher als die Entfernungspauschale, können die höheren Kosten angesetzt werden. Belege sollten aufbewahrt werden.

Zählen Homeoffice-Tage zur Pendlerpauschale?

Nein. Für reine Homeoffice-Tage wird keine Entfernungspauschale gewährt, weil keine Fahrt zur ersten Tätigkeitsstätte stattfindet.

Kann ich die Pendlerpauschale monatlich beim Lohnsteuerabzug berücksichtigen lassen?

Ja. Über einen Antrag auf Lohnsteuer-Ermäßigung kann ein Freibetrag in den ELStAM eingetragen werden. Dadurch sinkt die laufende Lohnsteuer bereits während des Jahres.

Weitere Informationen und Rechner zur Pendlerpauschale

Weitere Informationen zur Entfernungspauschale und zu beruflichen Fahrtkosten finden Sie hier:

- Fahrtkosten und Entfernungspauschale als Werbungskosten

- Arbeitstage-Rechner

- Firmenwagenrechner

- Weitere Steuerrechner

Hinweis zum Pkw-Führerschein: Aufwendungen für den Erwerb des Pkw-Führerscheins gehören grundsätzlich zu den Kosten der privaten Lebensführung und sind regelmäßig nicht als Werbungskosten abziehbar. Ausnahmen kommen nur in besonderen beruflichen Sondersachverhalten in Betracht.