Steuerbelastung berechnen: Einkommensteuer, GmbH & Rechtsformvergleich 2026

Wie hoch ist Ihre Steuerbelastung wirklich – und mit welcher Rechtsform können Sie legal Steuern sparen? Die Antwort hängt nicht nur vom Gewinn ab, sondern auch von der Rechtsform, dem Gewerbesteuerhebesatz, der Gewinnverwendung, der Verlustsituation und davon, ob Gewinne privat entnommen oder im Unternehmen reinvestiert werden.

Auf dieser Seite können Sie Ihre Steuerbelastung berechnen und die wichtigsten Steuerarten vergleichen: Einkommensteuer, Körperschaftsteuer, Gewerbesteuer, Abgeltungsteuer sowie die Gesamtbelastung bei Einzelunternehmen, Personengesellschaften und Kapitalgesellschaften.

Rechtsstand: 04.06.2026 · Aktualisiert für Grundfreibetrag 2026, E-Rechnung, Kleinunternehmerregelung, Körperschaftsteuer und Rechtsformvergleich

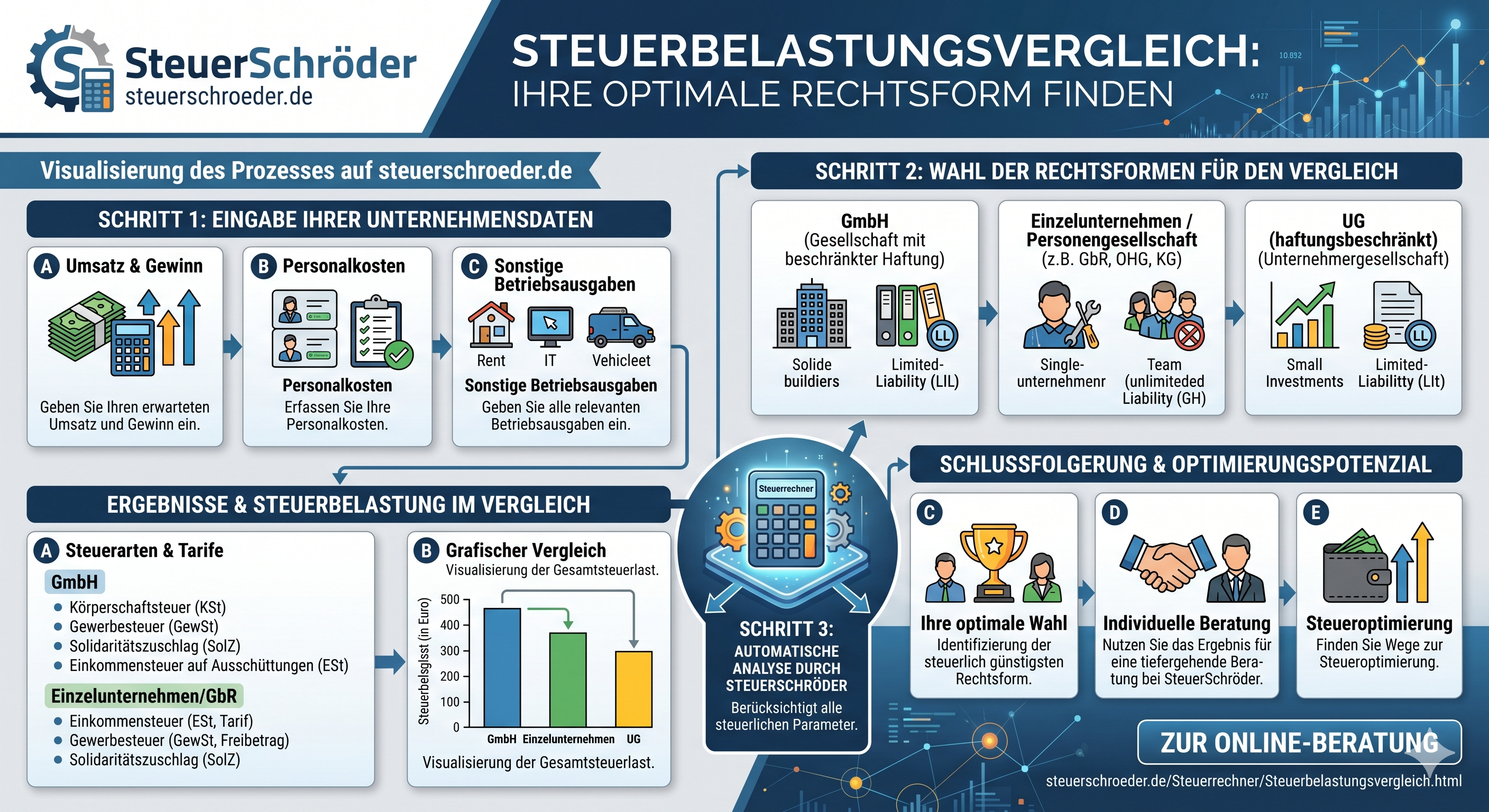

Steuerbelastung berechnen: Steuerbelastungsvergleich-Rechner

Mit dem Steuerbelastungsvergleich-Rechner können Sie überschlägig ermitteln, wie sich Gewinn, Rechtsform, Gewerbesteuerhebesatz, Entnahmen und Ausschüttungen auf Ihre Steuerbelastung auswirken.

Steuerbelastungsvergleich

Einfach erklärt: Die GmbH ist bei einbehaltenen Gewinnen oft günstiger als das Einzelunternehmen. Werden Gewinne aber vollständig privat ausgeschüttet oder verbraucht, kann die Gesamtbelastung ähnlich hoch oder sogar höher sein.

Das Wichtigste zur Steuerbelastung in Kürze

| Thema | Kurz erklärt | Praxisfolge |

|---|---|---|

| Einkommensteuer | Progressiver Tarif bis 45 % zuzüglich ggf. Soli und Kirchensteuer | Belastung steigt mit dem persönlichen Einkommen |

| Grundfreibetrag 2026 | 12.348 € bei Einzelveranlagung | Bis dahin bleibt das Existenzminimum steuerfrei |

| GmbH-Gewinn | 15 % Körperschaftsteuer plus Soli und Gewerbesteuer | Auf Gesellschaftsebene häufig rund 30 % |

| GmbH-Ausschüttung | Zusätzliche Besteuerung beim Gesellschafter | Gesamtbelastung kann deutlich steigen |

| Gewerbesteuer-Freibetrag | 24.500 € für Einzelunternehmen und Personengesellschaften | Nicht für GmbH und UG |

| Kleinunternehmer ab 2025 | 25.000 € Vorjahr / 100.000 € laufendes Jahr | Bei Überschreiten der 100.000-€-Grenze unterjähriger Wegfall |

Einkommensteuerbelastung berechnen

Die Einkommensteuerbelastung hängt vom zu versteuernden Einkommen, vom Familienstand, von Sonderausgaben, außergewöhnlichen Belastungen, Werbungskosten, Gewinnermittlung und weiteren Freibeträgen ab.

So wird die Einkommensteuer grundsätzlich berechnet

- Einkünfte ermitteln: Zum Beispiel Arbeitslohn, Gewinn, Vermietungseinkünfte oder Kapitalerträge.

- Abzüge berücksichtigen: Werbungskosten, Betriebsausgaben, Sonderausgaben und außergewöhnliche Belastungen.

- Zu versteuerndes Einkommen berechnen: Daraus ergibt sich die tarifliche Einkommensteuer.

- Steuerermäßigungen anrechnen: Zum Beispiel Gewerbesteueranrechnung, haushaltsnahe Dienstleistungen oder Handwerkerleistungen.

Einkommensteuerrechner

Praxisbeispiel: Wer bereits ein hohes Arbeitnehmergehalt erzielt und zusätzlich ein Nebengewerbe betreibt, versteuert den Zusatzgewinn häufig mit dem persönlichen Grenzsteuersatz. Dann kann die GmbH bei Reinvestition von Gewinnen interessant werden.

Steuerberatung zur Optimierung Ihrer Steuerbelastung anfragen

Steuerbelastung der GmbH und Kapitalgesellschaft

Kapitalgesellschaften wie GmbH, UG oder AG sind eigene Steuersubjekte. Sie zahlen auf ihren Gewinn Körperschaftsteuer, Solidaritätszuschlag und Gewerbesteuer.

- Körperschaftsteuer: 15 % des zu versteuernden Einkommens.

- Solidaritätszuschlag: 5,5 % der Körperschaftsteuer.

- Gewerbesteuer: abhängig vom Hebesatz der Gemeinde.

Je nach Gewerbesteuerhebesatz liegt die laufende Steuerbelastung auf Ebene der GmbH häufig bei etwa 29 % bis 33 %.

Körperschaftsteuer

als PDF

Steuertipp: Die GmbH ist vor allem dann attraktiv, wenn Gewinne im Unternehmen bleiben und reinvestiert werden. Werden Gewinne vollständig ausgeschüttet, muss die zusätzliche Besteuerung beim Gesellschafter einbezogen werden.

Besteuerung von GmbH-Gesellschaftern

Bei Kapitalgesellschaften gilt das Trennungsprinzip. Die GmbH und ihre Gesellschafter werden getrennt besteuert. Erst wenn Gewinne ausgeschüttet werden oder der Gesellschafter ein Gehalt erhält, entsteht eine Besteuerung auf privater Ebene.

Ausschüttungen ins Privatvermögen

Dividenden an private Gesellschafter unterliegen grundsätzlich der Kapitalertragsteuer von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Der Sparer-Pauschbetrag beträgt 1.000 € für Ledige und 2.000 € bei Zusammenveranlagung.

Teileinkünfteverfahren

Unter bestimmten Voraussetzungen kann statt der Abgeltungsteuer das Teileinkünfteverfahren zur Anwendung kommen. Dann sind 60 % der Ausschüttung steuerpflichtig und 40 % steuerfrei. Im Gegenzug sind auch nur 60 % der damit zusammenhängenden Werbungskosten abziehbar.

Geschäftsführergehalt

Ein angemessenes Geschäftsführergehalt ist bei der GmbH Betriebsausgabe und mindert deren steuerpflichtigen Gewinn. Beim Geschäftsführer ist es als Arbeitslohn steuerpflichtig. Die Angemessenheit ist wichtig, um verdeckte Gewinnausschüttungen zu vermeiden.

Verdeckte Gewinnausschüttung

Eine verdeckte Gewinnausschüttung liegt vor, wenn die GmbH ihrem Gesellschafter einen Vorteil gewährt, den ein ordentlicher und gewissenhafter Geschäftsleiter einem fremden Dritten nicht gewährt hätte. Typische Risiken sind überhöhte Gehälter, unangemessene Mieten, unverzinsliche Darlehen, private Pkw-Nutzung oder fehlende schriftliche Vereinbarungen.

Unternehmensformen: Die Steuerbelastung im Vergleich

Die Steuerbelastung unterscheidet sich deutlich danach, ob Sie als Einzelunternehmer, Personengesellschaft oder Kapitalgesellschaft tätig sind. Steuerlich gibt es keine Rechtsform, die immer optimal ist.

Inhalt dieses Vergleichs

Einzelunternehmen und Personengesellschaften

Beim Einzelunternehmen und bei Personengesellschaften gilt steuerlich grundsätzlich das Transparenzprinzip. Der Gewinn wird dem Unternehmer oder den Gesellschaftern zugerechnet und mit dem persönlichen Einkommensteuersatz besteuert.

Vorteile

- einfache und günstige Gründung,

- kein Mindestkapital,

- bei kleineren Betrieben oft Einnahmen-Überschuss-Rechnung möglich,

- Gewerbesteuer-Freibetrag von 24.500 € bei gewerblichen Einzelunternehmen und Personengesellschaften,

- Verluste können je nach Fall mit anderen Einkünften verrechnet werden.

Nachteile

- persönliche Haftung mit dem Privatvermögen,

- bei hohen Gewinnen hohe Einkommensteuerprogression,

- weniger professioneller Außenauftritt als eine GmbH,

- schwierigere Kapitalbeschaffung.

Freiberufler erzielen Einkünfte aus selbständiger Arbeit und zahlen keine Gewerbesteuer. Gewerbetreibende erzielen Einkünfte aus Gewerbebetrieb und können der Gewerbesteuer unterliegen.

GmbH und UG: Trennungsprinzip und Gesamtsteuerbelastung

Die GmbH ist eine rechtlich selbständige Kapitalgesellschaft. Sie haftet grundsätzlich mit ihrem Gesellschaftsvermögen. Gesellschafter haften regelmäßig nicht persönlich, sofern keine Sondertatbestände wie Bürgschaften, Pflichtverletzungen oder Durchgriffshaftung vorliegen.

Vorteile der GmbH

- Haftungsbeschränkung,

- professionelle Außenwirkung,

- niedrigere Steuerbelastung auf einbehaltene Gewinne,

- Gestaltung über Geschäftsführergehalt, Pensionszusage oder Holdingstruktur,

- leichtere Beteiligung von Investoren oder Nachfolgern.

Nachteile der GmbH

- Gründungskosten und Stammkapital,

- Bilanzierungspflicht, Jahresabschluss und Offenlegung,

- keine direkte Verlustverrechnung mit privaten Einkünften,

- zusätzliche Steuerbelastung bei Ausschüttungen,

- Risiko verdeckter Gewinnausschüttungen bei Verträgen mit Gesellschaftern.

UG als Mini-GmbH

Die UG (haftungsbeschränkt) ist eine Variante der GmbH und kann mit geringem Stammkapital gegründet werden. Sie muss jedoch jährlich einen Teil ihres Gewinns in eine gesetzliche Rücklage einstellen, bis das Stammkapital einer GmbH erreicht werden kann.

Praxisregel: Die GmbH lohnt sich häufig erst dann, wenn Gewinne längerfristig im Unternehmen bleiben sollen oder Haftungsrisiken eine Kapitalgesellschaft sinnvoll machen.

Gewerbesteuer: Freibetrag, Hebesatz und Anrechnung

Gewerbesteuer fällt bei gewerblichen Unternehmen an. Freiberufler sind nicht gewerbesteuerpflichtig. Kapitalgesellschaften gelten kraft Rechtsform stets als Gewerbebetrieb.

Berechnung der Gewerbesteuer

Gewerbeertrag × 3,5 % = Gewerbesteuermessbetrag

Gewerbesteuermessbetrag × Hebesatz der Gemeinde = Gewerbesteuer

Einzelunternehmen und Personengesellschaften erhalten einen Gewerbesteuer-Freibetrag von 24.500 €. Kapitalgesellschaften wie GmbH und UG erhalten diesen Freibetrag nicht.

Anrechnung auf die Einkommensteuer

Bei Einzelunternehmen und Personengesellschaften kann die Gewerbesteuer nach § 35 EStG auf die Einkommensteuer angerechnet werden. Bei Kapitalgesellschaften gibt es keine entsprechende Anrechnung auf die Körperschaftsteuer.

Hinzurechnungen und Kürzungen

Für die Gewerbesteuer wird der Gewinn um bestimmte Hinzurechnungen und Kürzungen angepasst. Besonders relevant sind Finanzierungsaufwendungen, Mieten, Pachten und Leasingraten. Der Hinzurechnungsfreibetrag beträgt aktuell 200.000 €.

Verlustverrechnung, Anlaufverluste und Liebhaberei

Gerade in der Gründungsphase entstehen häufig Verluste. Steuerlich ist entscheidend, ob diese Verluste mit anderen Einkünften verrechnet werden können.

Einzelunternehmen und Personengesellschaften

Verluste können grundsätzlich mit anderen Einkünften des Unternehmers verrechnet werden, sofern eine steuerlich anzuerkennende Gewinnerzielungsabsicht besteht. Bei längeren Verlustphasen prüft das Finanzamt, ob eine sogenannte Liebhaberei vorliegt.

GmbH

Verluste der GmbH bleiben grundsätzlich auf Ebene der Gesellschaft. Sie können nicht mit privaten Einkünften der Gesellschafter verrechnet werden. Sie können aber in Folgejahre vorgetragen und mit späteren Gewinnen der GmbH verrechnet werden.

Praxistipp: In der Startphase kann ein Einzelunternehmen steuerlich vorteilhaft sein, weil Anlaufverluste unter Umständen privat nutzbar sind. Bei steigenden Gewinnen und Haftungsrisiken sollte die GmbH erneut geprüft werden.

Kleinunternehmerregelung und Umsatzsteuer ab 2025

Die Umsatzsteuer hängt grundsätzlich nicht von der Rechtsform ab. Unternehmer mit steuerpflichtigen Umsätzen müssen Umsatzsteuer in Rechnung stellen und können im Gegenzug Vorsteuer aus Eingangsrechnungen abziehen.

Die Kleinunternehmerregelung wurde ab 2025 neu gefasst. Sie kommt in Betracht, wenn der Gesamtumsatz im vorangegangenen Kalenderjahr 25.000 € nicht überschritten hat und im laufenden Kalenderjahr 100.000 € nicht überschreitet.

Wird die 100.000-€-Grenze im laufenden Jahr überschritten, entfällt die Kleinunternehmerregelung ab dem Umsatz, mit dem die Grenze überschritten wird. Ein Vorsteuerabzug ist bei Anwendung der Kleinunternehmerregelung grundsätzlich ausgeschlossen.

Gestaltungshinweis: Die Kleinunternehmerregelung ist nicht immer vorteilhaft. Wer hohe Investitionen tätigt oder vor allem an vorsteuerabzugsberechtigte Unternehmer leistet, kann durch den Verzicht auf die Regelung besser fahren.

E-Rechnungspflicht ab 2025: Was Unternehmer beachten müssen

Seit dem 01.01.2025 müssen Unternehmer im inländischen B2B-Bereich elektronische Rechnungen empfangen können. Die Pflicht zur Ausstellung von E-Rechnungen wird stufenweise eingeführt.

- Seit 2025: Empfang von E-Rechnungen im B2B-Bereich muss möglich sein.

- Bis Ende 2026: Übergangsregelungen für Papierrechnungen und sonstige elektronische Formate.

- Ab 2027: strengere Ausstellungspflicht für Unternehmen mit Vorjahresumsatz über 800.000 €.

- Ab 2028: E-Rechnungspflicht grundsätzlich für alle inländischen B2B-Umsätze.

Die Rechtsform entscheidet zwar nicht über die E-Rechnungspflicht, beeinflusst aber den organisatorischen Aufwand, die Buchhaltung und die eingesetzte Software.

Häufige Steuerfehler bei Steuerbelastung und Rechtsformwahl

1. Nur den Körperschaftsteuersatz betrachten

15 % Körperschaftsteuer klingen niedrig. Entscheidend ist aber die Gesamtbelastung aus Körperschaftsteuer, Solidaritätszuschlag, Gewerbesteuer und späterer Ausschüttungsbesteuerung.

2. GmbH gründen, obwohl alle Gewinne privat benötigt werden

Wer Gewinne vollständig privat verbraucht, profitiert oft nicht von der Thesaurierung in der GmbH. Dann können die zusätzlichen Kosten und Formalitäten den Vorteil aufzehren.

3. Gewerbesteuerhebesatz ignorieren

Der Hebesatz der Gemeinde kann die Steuerbelastung erheblich beeinflussen. Bei Standortwahl und Sitzverlegung sollte er mitgerechnet werden.

4. Verdeckte Gewinnausschüttungen unterschätzen

Verträge zwischen GmbH und Gesellschafter müssen fremdüblich, klar, im Voraus vereinbart und tatsächlich durchgeführt werden.

5. Umsatzsteuer und Liquidität vernachlässigen

Umsatzsteuer ist wirtschaftlich oft ein Liquiditätsthema. Fehler bei Voranmeldungen, Kleinunternehmerregelung oder Rechnungsstellung können schnell teuer werden.

6. Rechtsform zu früh oder zu spät wechseln

Eine GmbH kann zu früh unnötig teuer sein und zu spät Haftungs- oder Steuerchancen verschenken. Die Rechtsform sollte regelmäßig überprüft werden.

Häufige Fragen zur Steuerbelastung

Wie berechne ich meine Steuerbelastung?

Ausgangspunkt ist das zu versteuernde Einkommen beziehungsweise der Unternehmensgewinn. Je nach Rechtsform kommen Einkommensteuer, Körperschaftsteuer, Gewerbesteuer, Kapitalertragsteuer und Solidaritätszuschlag hinzu.

Ist eine GmbH steuerlich günstiger als ein Einzelunternehmen?

Nicht immer. Eine GmbH ist vor allem bei einbehaltenen und reinvestierten Gewinnen attraktiv. Bei vollständiger Ausschüttung kann die Gesamtsteuerbelastung ähnlich hoch oder höher sein.

Wie hoch ist die Steuerbelastung einer GmbH?

Auf Ebene der GmbH liegt die Belastung aus Körperschaftsteuer, Solidaritätszuschlag und Gewerbesteuer häufig bei rund 29 % bis 33 %. Bei Ausschüttung an Gesellschafter kommt eine weitere Besteuerung hinzu.

Welche Rechtsform hat den Gewerbesteuer-Freibetrag?

Einzelunternehmen und Personengesellschaften erhalten einen Freibetrag von 24.500 €. Kapitalgesellschaften wie GmbH und UG erhalten diesen Freibetrag nicht.

Kann ich Gewerbesteuer auf die Einkommensteuer anrechnen?

Bei Einzelunternehmen und Personengesellschaften ist eine Anrechnung nach § 35 EStG möglich. Bei Kapitalgesellschaften gibt es keine entsprechende Anrechnung.

Was ist steuerlich besser: Gehalt oder Ausschüttung?

Das hängt von der konkreten Situation ab. Ein Geschäftsführergehalt mindert den GmbH-Gewinn, ist aber beim Geschäftsführer steuerpflichtig. Ausschüttungen werden nach Steuern auf Gesellschaftsebene zusätzlich beim Gesellschafter besteuert.

Wann lohnt sich ein Steuerbelastungsvergleich?

Besonders bei steigenden Gewinnen, geplanten Investitionen, Haftungsrisiken, Umwandlungen, Gründung einer GmbH oder vollständiger Gewinnthesaurierung lohnt sich ein individueller Vergleich.

Passend dazu

Rechtsgrundlagen & Quellen

- Einkommensteuergesetz, insbesondere §§ 2, 15, 18, 32a, 34a, 35 EStG.

- Körperschaftsteuergesetz, insbesondere §§ 1, 8, 8b, 23 KStG.

- Gewerbesteuergesetz, insbesondere §§ 7, 8, 9, 11 GewStG.

- Umsatzsteuergesetz, insbesondere §§ 14, 19, 19a und § 27 UStG.

- Abgabenordnung und Handelsgesetzbuch zur Buchführungs- und Erklärungspflicht.

- BMF: steuerliche Änderungen 2026.

- BMF: FAQ und Anwendungsschreiben zur E-Rechnung.

- BMF: Sonderregelung für Kleinunternehmer ab 2025.