Steuerliche Immobilienbewertung

Wie wird der steuerliche Wert einer Immobilie ermittelt + wie Sie Steuern sparen können?

Inhaltsverzeichnis:

- Immobilienbewertung online, kostenlos + sofort

- Steuerliche Immobilienbewertung

- Immobilinebewertung durch das Finanzamt

- Immobilienbewertung für die Erbschafts- und Schenkungssteuer

- Die Bewertungsverfahren für Immobilien

- Überbewertung von Immobilien

- Immobilienbewertung überprüfen

- Öffnungsklausel: Immobilienbewertung mit Gutachten

- Aktuelles + Tipps

Willkommen,

auf dieser Seite bieten wir Ihnen einen kostenlosen Immobilienrechner online an. Dieses Tool dient dazu, Ihnen eine Schätzung über den möglichen Wert einer Immobilie basierend auf den von Ihnen eingegebenen Daten zu geben.

Sie können sofort kostenlos und online eine Immobilienbewertung durchführen:

Die Bewertung von Immobilien findet bei einer Vielzahl von Anlässen statt, darunter Käufe und Verkäufe, Erbauseinandersetzungen, Ehescheidungen, Zwangsversteigerungen, steuerliche Zwecke und viele mehr. Die korrekte Bewertung einer Immobilie ist entscheidend, da sie den finanziellen Rahmen für Transaktionen, Steuerbelastungen und Kreditvergaben definiert.

Außerdem erfahren Sie auf dieser Seite, wie Sie mit Immobilienbewertung Steuern sparen können. Ich bin Steuerberater mit dem Tätigkeitsschwerpunkt Immobilienbewertung für die Erbschaftssteuer.

Methoden der Wertermittlung

- Online-Rechner: Schnell, kostenlos, aber ungenau – Besonderheiten werden oft nicht berücksichtigt.

- Sachverständigen-Gutachten: Sehr präzise und rechtssicher, kostenintensiv, ideal bei Erbauseinandersetzungen oder Scheidungen.

- Maklerbewertung: Praxisnah und marktorientiert – basierend auf Vergleichsdaten und Erfahrung. Häufig kostenlos und unverbindlich.

Immobilienbewertung kostenlos, online & sofort

Immobilienbewertung

Bitte beachten Sie, dass die Ergebnisse dieses Rechners lediglich Schätzungen sind und nicht als professionelle Bewertung oder garantierte Marktwerte angesehen werden sollten. Für eine genaue Bewertung arbeiten wir mit einem zertifizierten Immobiliengutachter oder Makler zusammen.

Welche Faktoren bestimmen den Immobilienwert?

- Lage – Infrastruktur, Verkehrsanbindung, Freizeit- und Bildungsangebote.

- Zustand – Modernisierung, Energieeffizienz, Sanierungsbedarf.

- Ausstattung – Grundriss, Zuschnitt, Balkon, Garten, Stellplatz.

- Marktumfeld – Konkurrenzsituation in Stadt oder Land.

Tipp: Sie möchten verkaufen? Kostenlose Immoblienbewertung in Berlin durch unseren Experten: Bei Interesse senden Sie uns bitte eine E-Mail.

Innerhalb weniger Werktage wird Ihnen die lizensierte Version zu Ihrer E-Mail Adresse geschickt

Steuerliche Immobilienbewertung

Die steuerliche Immobilienbewertung basiert auf vorgeschriebenen Bewertungsverfahren und gesetzlichen Grundlagen.

In der Immobilienbewertung werden verschiedene Wertbegriffe verwendet. Zu den wichtigsten gehören:

- Marktwert/Verkehrswert: Der wahrscheinlichste Verkaufspreis auf dem freien Markt.

- Gemeiner Wert: Der durchschnittliche Wert von Gütern unter vergleichbaren Umständen.

- Einheitswert: Ein steuerrechtlicher Wert, der insbesondere für die Grundsteuer relevant ist.

- Teilwert: Der Wert eines Wirtschaftsguts innerhalb eines Unternehmens.

- Grundbesitzwert: Ein Wert, der für erbschafts- oder schenkungssteuerliche Zwecke relevant ist.

- Beleihungswert: Der Wert einer Immobilie als Sicherheit für ein Darlehen.

- Versicherungswert: Der Wert für die Bemessung der Versicherungssumme.

Die steuerliche Immobilienbewertung, insbesondere bei Erbschafts- oder Schenkungssteuer sowie die Neubewertung von Grundstücken für die Grundsteuer, sind von großer Bedeutung für Eigentümer und Erben. Hier eine Zusammenfassung der wichtigsten Punkte und einige ergänzende Hinweise:

- Erbschafts- und Schenkungssteuer: Die Bewertung von Immobilien durch das Finanzamt erfolgt oft mittels vereinfachter Verfahren, die nicht immer den tatsächlichen Marktwert widerspiegeln. Dies kann zu einer höheren Steuerlast führen.

- Möglichkeit des Einspruchs: Steuerpflichtige haben das Recht, durch ein qualifiziertes Sachverständigengutachten einen niedrigeren Marktwert nachzuweisen. Ein solches Gutachten kann die Steuerlast potenziell reduzieren.

- Anerkennung von Gutachten: Gutachten von öffentlich bestellten und vereidigten Sachverständigen werden von der Finanzverwaltung in der Regel anerkannt, sofern sie plausibel und fehlerfrei sind.

Die Immobilienbewertung ist ein komplexes Feld, das fundiertes Fachwissen und Zugang zu aktuellen Marktdaten erfordert. Die Wahl des richtigen Bewertungsverfahrens und die korrekte Anwendung der gesetzlichen Vorgaben sind entscheidend, um zuverlässige und akkurate Wertgutachten zu erstellen.

Grundsteuerreform

- Neubewertung: Aufgrund der Entscheidung des Bundesverfassungsgerichts müssen alle Grundstücke in Deutschland neu bewertet werden, um eine gerechtere Grundsteuer zu ermöglichen.

- Bewertungsmodelle: Es gibt verschiedene Modelle zur Neubewertung, darunter wertabhängige und wertunabhängige Verfahren. Die Bundesländer können eigene Modelle wählen.

- Grundsteuer C: Diese soll für baureife, aber unbebaute Grundstücke eingeführt werden, um die Bebauung und damit die Schaffung von Wohnraum zu fördern.

Weitere Anlässe für eine Immobilienbewertung im Steuerrecht

Im Steuerrecht kommen in folgenden Fällen eine Immobilienbewertung in Betracht:

- Erbschaftssteuer bzw. Schenkungssteuer: Nachweis eines niedrigeren Verkehrswerts

- Entnahme bzw. Einlage einer Immobilie aus bzw. in einen Betrieb

- Kaufpreisaufteilung auf Grund und Boden, Gebäude und Modernisierung

- Vorsteueraufteilung bei Herstellung einer Immobilie

- Abschreibung auf Immobilien, + Denkmalschutz-AfA

Wichtig zu beachten

- Fristenwahrung: Bei Unstimmigkeiten mit dem Finanzamt ist es wichtig, die Fristen für Einsprüche zu beachten, um rechtzeitig gegen möglicherweise zu hohe Bewertungen vorgehen zu können.

- Qualifizierte Gutachter: Die Auswahl eines erfahrenen und qualifizierten Sachverständigen ist entscheidend, um ein Gutachten zu erhalten, das den tatsächlichen Marktwert korrekt widerspiegelt und von der Finanzverwaltung anerkannt wird.

Gesetzliche Grundlagen

Die Immobilienbewertung basiert auf mehreren gesetzlichen Grundlagen, darunter das Baugesetzbuch (BauGB), die Immobilienwertermittlungsverordnung (ImmoWertV) und die Wertermittlungsrichtlinien.

Bewertung bebauter Grundstücke gemäß dem Bewertungsgesetz (BewG)

Hier sind die wichtigsten Punkte zusammengefasst:

-

Bewertungsmethoden (§ 182 Abs. 1 BewG): Es gibt drei Hauptbewertungsverfahren für Grundstücke: Vergleichswertverfahren, Ertragswertverfahren und Sachwertverfahren. Diese Verfahren berücksichtigen, dass kein universelles Bewertungsverfahren für alle Grundstücksarten existiert. Spezielle Regelungen gelten für Erbbaurechte, Erbbaurechtsgrundstücke, Gebäude auf fremdem Grund und Boden sowie Grundstücke im Zustand der Bebauung (§§ 192-196 BewG).

-

Anwendung der Bewertungsverfahren: Die Wahl des Bewertungsverfahrens hängt von der Grundstücksart ab, die in § 181 BewG definiert ist. Die zum Besteuerungszeitpunkt vorliegende Grundstücksart ist maßgebend, wobei frühere oder spätere Abweichungen irrelevant sind.

-

Ausschließlichkeit der Methoden (§ 182 Abs. 1 BewG): Andere als die genannten Bewertungsverfahren sind ausgeschlossen. Eine Kombination der Verfahren ist ebenfalls nicht zulässig.

-

Vergleichswertverfahren (§ 183 BewG): Dieses Verfahren gilt für Wohnungseigentum, Teileigentum und Ein- und Zweifamilienhäuser, wenn entsprechende Vergleichspreise oder -faktoren vorliegen.

-

Ertragswertverfahren (§ 183 Abs. 3 BewG): Anwendbar für Geschäfts- und gemischt genutzte Grundstücke, bei denen eine übliche Miete ermittelbar ist. Wenn keine übliche Miete feststellbar ist, wird die Miete geschätzt.

-

Sachwertverfahren (§ 182 Abs. 4 BewG): Dieses Verfahren wird für sonstige bebaute Grundstücke und als Auffangverfahren verwendet, wenn das Vergleichswert- oder Ertragswertverfahren nicht anwendbar ist.

-

Nachweis eines niedrigeren gemeinen Werts (§ 198 BewG): Steuerpflichtige können nachweisen, dass der gemeine Wert des Grundstücks niedriger ist als der Wert nach den standardisierten Bewertungsverfahren. Dies erfordert in der Regel ein Gutachten gemäß der Immobilienwertermittlungsverordnung (ImmoWertV). Siehe Öffnungsklausel: Immobilienbewertung mit Gutachten

Immobilienwertermittlungsverordnung - ImmoWertV

Die ImmoWertV stellt ein standardisiertes Verfahren zur Verfügung, das Transparenz und Vergleichbarkeit bei der Bewertung von Immobilien gewährleistet. Sie dient als Grundlage für eine Vielzahl von Transaktionen und Bewertungssituationen im Immobilienbereich, einschließlich Kauf- und Verkaufsentscheidungen, steuerlichen Bewertungen und bei der Kreditvergabe.

Die Immobilienwertermittlungsverordnung (ImmoWertV), die am 19. Mai 2010 in Kraft trat und durch Artikel 16 des Gesetzes zur Reform des Grundsteuer- und Bewertungsrechts vom 26. November 2019 geändert wurde, ist ein zentrales Regelwerk für die Ermittlung von Verkehrswerten (Marktwerten) von Immobilien. Sie definiert die Methoden und Grundsätze, die bei der Bewertung von Grundstücken, deren Bestandteilen und Zubehör angewendet werden sollen. Die Verordnung ist auch auf grundstücksgleiche Rechte und andere Wertermittlungsobjekte anwendbar, für die kein Markt besteht, wobei in solchen Fällen der Wert auf Basis marktkonformer Modelle ermittelt werden kann.

Die Verordnung trägt dazu bei, die Methodik der Wertermittlung zu vereinheitlichen und sorgt für eine nachvollziehbare und objektive Bewertung von Immobilien, was insbesondere für die Marktteilnehmer von großer Bedeutung ist.

Wesentliche Inhalte der ImmoWertV:

-

Anwendungsbereich und Begriffsbestimmungen: Die ImmoWertV gilt für die Ermittlung von Verkehrswerten von Grundstücken und ähnlichen Rechten. Sie legt fest, dass die Wertermittlung auf den allgemeinen Wertverhältnissen am Markt basieren muss.

-

Grundlagen der Wertermittlung: Die Wertermittlung berücksichtigt die allgemeinen Wertverhältnisse am Grundstücksmarkt zum Wertermittlungsstichtag und den Zustand des Grundstücks am Qualitätsstichtag. Zukünftige Entwicklungen, die mit hinreichender Sicherheit erwartet werden können, müssen ebenfalls einbezogen werden.

-

Wertermittlungsverfahren: Die Verordnung beschreibt drei Hauptverfahren zur Wertermittlung:

- Vergleichswertverfahren: Ermittlung des Wertes auf Basis von Vergleichspreisen ähnlicher Objekte.

- Ertragswertverfahren: Bewertung basierend auf den erzielbaren Erträgen der Immobilie.

- Sachwertverfahren: Bewertung anhand der Herstellungskosten der baulichen Anlagen und des Bodenwerts.

-

Bodenrichtwerte: Die Ermittlung von Bodenrichtwerten erfolgt vorrangig im Vergleichswertverfahren. Bodenrichtwerte geben den durchschnittlichen Lagewert des Bodens für eine Mehrheit von Grundstücken innerhalb eines abgegrenzten Gebiets an.

-

Besondere Regelungen: Die Verordnung enthält auch spezifische Vorschriften zur Berücksichtigung ungewöhnlicher oder persönlicher Verhältnisse, die den Wert beeinflussen können, sowie zur Anpassung der Bewertung an die allgemeinen Wertverhältnisse auf dem Grundstücksmarkt.

Bodenrichtwert

Die Bodenrichtwertrichtlinie (BRWRL) vom 11. Januar 2011 ist ein wichtiges Dokument für die Immobilienbewertung in Deutschland. Sie legt fest, wie Bodenrichtwerte ermittelt werden sollen, um eine einheitliche und marktgerechte Bewertung von Grundstücken zu gewährleisten. Bodenrichtwerte spielen eine zentrale Rolle bei der Transparenz des Immobilienmarktes, der Ermittlung von Bodenwerten für verschiedene Zwecke (z.B. steuerliche Bewertung) und dienen als Informationsgrundlage für die Öffentlichkeit, Behörden und die Immobilienwirtschaft.

Hier eine Zusammenfassung der wichtigsten Punkte der Bodenrichtwertrichtlinie:

1. Zweck und Anwendungsbereich

- Die Richtlinie dient der einheitlichen Ermittlung von Bodenrichtwerten gemäß § 10 der Immobilienwertermittlungsverordnung (ImmoWertV).

- Sie wurde von einer Arbeitsgruppe entwickelt, die Vertreter verschiedener Bundes- und Landesministerien sowie kommunaler Spitzenverbände umfasst.

- Bodenrichtwerte fördern die Transparenz auf dem Immobilienmarkt und sind eine Grundlage für die Bodenwertbestimmung und steuerliche Bewertungen.

2. Definition

- Ein Bodenrichtwert ist der durchschnittliche Wert eines Quadratmeters Grundstücksfläche in einer bestimmten Zone, die in Bezug auf Lage, Art und Maß der Nutzbarkeit weitgehend homogen ist.

3. Ermittlungspflicht

- Bodenrichtwerte müssen mindestens alle zwei Jahre flächendeckend ermittelt werden, sofern die Landesgesetzgebung keine häufigere Ermittlung vorschreibt.

4. Grundlagen

- Die Ermittlung basiert auf Kaufpreissammlungen, Bodenpreisindexreihen, Umrechnungskoeffizienten und weiteren relevanten Daten und Informationen.

5. Bildung der Bodenrichtwertzonen

- Bodenrichtwertzonen sollen so abgegrenzt werden, dass innerhalb der Zone keine erheblichen Wertunterschiede bestehen. Die Zonenbildung berücksichtigt verschiedene Kriterien, um eine möglichst homogene Bewertungsgrundlage zu schaffen.

6. Grundstücksmerkmale des Bodenrichtwertgrundstücks

- Die Merkmale des Bodenrichtwertgrundstücks sollen repräsentativ für die Mehrheit der Grundstücke in der Zone sein. Wesentliche Merkmale umfassen den Entwicklungszustand, die Art der Nutzung und weitere spezifische Eigenschaften.

7. Ermittlung der Bodenrichtwerte

- Bodenrichtwerte werden vorrangig im Vergleichswertverfahren ermittelt. Das Verfahren passt Kaufpreise an die Merkmale des Bodenrichtwertgrundstücks und den Bewertungsstichtag an.

8. Bereitstellung der Bodenrichtwerte

- Bodenrichtwerte und ihre wertbeeinflussenden Merkmale müssen nutzergerecht aufbereitet und öffentlich zugänglich gemacht werden. Dies umfasst auch die Bereitstellung von Umrechnungskoeffizienten oder Zu- und Abschlägen für abweichende Merkmale.

Die Bodenrichtwertrichtlinie ist ein wesentliches Instrument, um die Konsistenz und Nachvollziehbarkeit von Bodenwertbewertungen zu gewährleisten und dient als Grundlage für eine Vielzahl von wirtschaftlichen, planerischen und steuerlichen Entscheidungen.

Immobilinebewertung durch das Finanzamt

Das Finanzamt nutzt verschiedene Verfahren zur Wertermittlung von Immobilien, um den sogenannten "gemeinen Wert" oder Verkehrswert für steuerliche Zwecke festzustellen. Diese Bewertungsverfahren sind insbesondere relevant bei Erbschaften, Schenkungen, der Grunderwerbsteuer und für die Grundsteuer. Die drei hauptsächlich angewandten Methoden sind das Ertragswertverfahren, das Sachwertverfahren und das Vergleichswertverfahren. Jedes dieser Verfahren hat spezifische Anwendungsbereiche und berücksichtigt unterschiedliche Faktoren der Immobilie:

-

Ertragswertverfahren: Dieses Verfahren wird vorrangig bei renditeorientierten Immobilien wie Mehrfamilienhäusern oder Gewerbeimmobilien angewendet. Es basiert auf den potenziellen Erträgen, die eine Immobilie generieren kann, unter Berücksichtigung der wirtschaftlichen Restnutzungsdauer und des Bodenwerts.

-

Sachwertverfahren: Hierbei wird der Wert der Immobilie auf Basis der Substanz, also des Gebäudes selbst und des Bodenwerts, ermittelt. Dieses Verfahren kommt zum Einsatz, wenn die Eigennutzung im Vordergrund steht und keine Vergleichswerte oder Mieten vorliegen, beispielsweise bei einzigartigen Immobilien oder solchen in ländlichen Gebieten.

-

Vergleichswertverfahren: Bei diesem Verfahren wird der Wert einer Immobilie durch den Vergleich mit ähnlichen, kürzlich verkauften Objekten bestimmt. Es eignet sich besonders für Eigentumswohnungen sowie Ein- und Zweifamilienhäuser. Berücksichtigt werden dabei Faktoren wie Ausstattung, Baujahr, Größe und Lage.

Schwächen der Wertermittlung durch das Finanzamt

Ein Kritikpunkt an der Wertermittlung durch das Finanzamt ist, dass keine physische Besichtigung der Immobilie stattfindet und die Bewertung auf einem vereinfachten Verfahren basiert, das nicht immer alle wertbeeinflussenden Faktoren einer Immobilie berücksichtigt. Dadurch kann der festgestellte Wert vom tatsächlichen Marktwert abweichen, oft liegt er höher.

Einspruch gegen die Wertermittlung

Eigentümer haben das Recht, gegen die Wertermittlung des Finanzamts Einspruch einzulegen. Innerhalb von einem Monat nach Erhalt des Feststellungsbescheids kann ein Gutachten eines unabhängigen, öffentlich bestellten und vereidigten Sachverständigen vorgelegt werden, um einen niedrigeren Wert nachzuweisen. Auch ein innerhalb von 12 Monaten nach der Erbschaft oder Schenkung realisierter Verkaufspreis kann als Nachweis für einen niedrigeren Wert dienen.

Fazit

Bei der Übertragung von Immobilien durch Erbschaft oder Schenkung ist es wichtig, den vom Finanzamt festgestellten Wert kritisch zu prüfen. Bei Zweifeln an der Korrektheit der Bewertung sollte man nicht zögern, fachkundige Hilfe in Anspruch zu nehmen oder ein unabhängiges Gutachten einzuholen, um möglicherweise eine zu hohe steuerliche Belastung zu vermeiden.

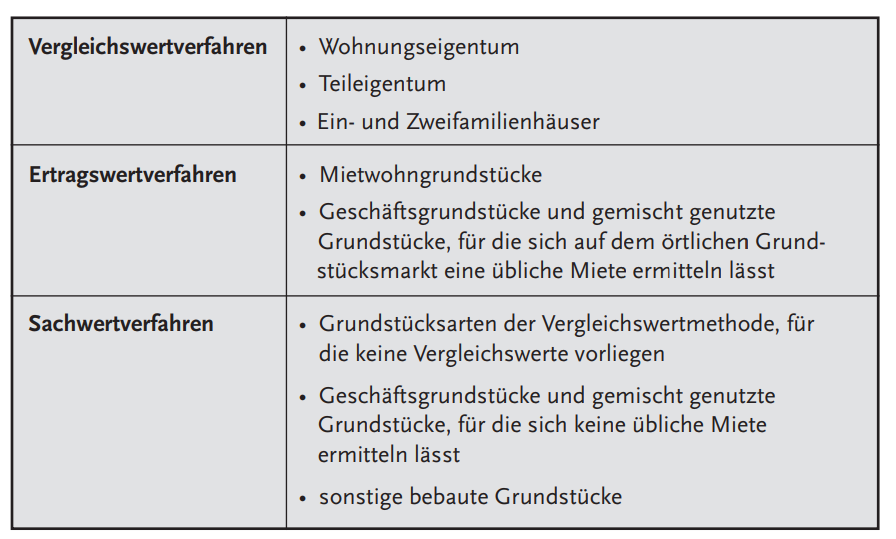

Die Bewertungsverfahren für Immobilien

Für die Ermittlung des Marktwertes einer Immobilie sind vorrangig drei Verfahren anerkannt:

- Vergleichswertverfahren: Basierend auf den Preisen vergleichbarer Objekte.

- Ertragswertverfahren: Berücksichtigt die erzielbaren Einkünfte aus der Immobilie.

- Sachwertverfahren: Fokussiert auf die Kosten der Herstellung des Gebäudes und des Bodenwertes.

Die Wahl des Verfahrens hängt von der Art der Immobilie und dem Zweck der Bewertung ab.

Tipp: Seit dem BFH-Urteil vom 21. Juli 2020 darf endlich das Ertragswertverfahren benutzt werden. Fordern Sie jetzt bei mir kostenlos und unverbindlich eine Berechnung an, damit Sie abschätzen können, ob sich ein Einspruch lohnt: Immobilienbewertung nach Ertragswertverfahren

Unbebaute Grundstücke

Unbebaute Grundstücke (§ 178 Bewertungsgesetz – BewG) werden bewertet, indem die Grundstücksfläche mit dem jeweiligen Bodenrichtwert multipliziert wird: Bodenrichtwerte werden von den bei den Gemeinden zu bildenden Gutachterausschüssen ermittelt und dort in Bodenrichtwertkarten ausgewiesen. Diese können bei den Gemeinden eingesehen werden. Sollten die Gutachterausschüsse in Einzelfällen keinen Bodenrichtwert ermitteln können, kann dieser von der Finanzverwaltung aus dem Wert vergleichbarer Flächen abgeleitet werden. Die Ermittlung des Werts unbebauter Grundstücke erfolgt damit nach der Formel: Die Bodenrichtwerte entsprechen dem aktuellen örtlichen Verkehrswertniveau zu den jeweiligen Stichtagen, weil sie aus tatsächlichen Verkäufen abgeleitet worden sind (§ 179 Bewertungsgesetz ErbStH zu § 179 BewG: H B 179.1 H B 179.2 H B 179.3.2).

Bebaute Grundstücke

Bei bebauten Grundstücken (§ 180 BewG) erfolgt die Bewertung in Anlehnung an die so genannte Immobilienwertermittlungsverordnung (ImmoWertV). Hierbei handelt es sich nicht um ein speziell für Zwecke der Erbschaft- oder Schenkungsteuer entwickeltes Bewertungsverfahren, sondern die ImmoWertV wird beispielsweise auch von Grundstückssachverständigen und von den Gutachterausschüssen der Gemeinden bei der Ermittlung des Verkehrswerts eines Gebäudes herangezogen. Dabei werden steuerlich drei Bewertungsverfahren unterschieden, die – abhängig von der jeweiligen Grundstücksart – geeignet sind, den gemeinen Wert des bebauten Grundstücks (Verkehrswert) zu ermitteln.

Bewertungsverfahren für bebaute Grundstücke

Hinweis: Unabhängig davon, welchem Bewertungsverfahren das Grundstück unterliegt, besteht allerdings auch bei bebauten Grundstücken immer die Möglichkeit, durch ein Gutachten des örtlich zuständigen Gutachterausschusses oder eines Grundstückssachverständigen nachzuweisen, dass der festgestellte Wert höher als der tatsächliche Verkehrswert des bebauten Grundstücks ist. Auch ein im gewöhnlichen Geschäftsverkehr innerhalb eines Jahres vor oder nach dem Besteuerungszeitpunkt zustande gekommener Kaufpreis für das zu bewertende Grundstück kann als Nachweis dienen. Nachstehend werden die drei Verfahren im Überblick vorgestellt:

Ertragswertverfahren

Überblick über die wesentlichen Aspekte der Bewertung bebauter Grundstücke nach dem deutschen Bewertungsgesetz. Hier sind die wichtigsten Punkte zusammengefasst:

-

Ertragswertverfahren (§ 184 BewG): Dieses Verfahren gilt für Mietwohngrundstücke sowie Geschäftsgrundstücke und gemischt genutzte Grundstücke, für die sich eine übliche Miete ermitteln lässt. Der Ertragswert setzt sich aus dem Bodenwert und dem Gebäudewert zusammen.

-

Bodenwert: Der Bodenwert wird wie bei einem unbebauten Grundstück nach § 179 BewG ermittelt und ist ein unselbständiger Teil der Wertermittlung im Ertragswertverfahren.

-

Gebäudewert: Der Gebäudewert basiert auf dem Ertrag des Gebäudes, wobei die Ermittlung des Gebäudeertrags in §§ 185 bis 188 BewG geregelt ist.

-

Grundbesitzwert: Der Grundbesitzwert (Ertragswert) ergibt sich aus der Summe von Bodenwert und Gebäudewert. Als Mindest-Grundbesitzwert ist der Bodenwert anzusetzen.

-

Abgeltung: Der Wert der baulichen Außenanlagen und sonstiger Anlagen ist mit dem ermittelten Ertragswert abgegolten.

-

Zeitlicher und sachlicher Anwendungsbereich: § 184 BewG wurde 2008 eingeführt und gilt für die Erbschafts- und Schenkungssteuer ab 2009 sowie für die Grunderwerbsteuer für Erwerbsvorgänge nach 2008. Anpassungen an die ImmoWertV 2021 wurden durch Gesetz vom 16.12.2022 vorgenommen.

-

Persönlicher Anwendungsbereich: § 184 BewG gilt für die jeweiligen bebauten Grundstücke des Steuerpflichtigen im Rahmen der Erbschafts-, Schenkungs- und Grunderwerbsteuer.

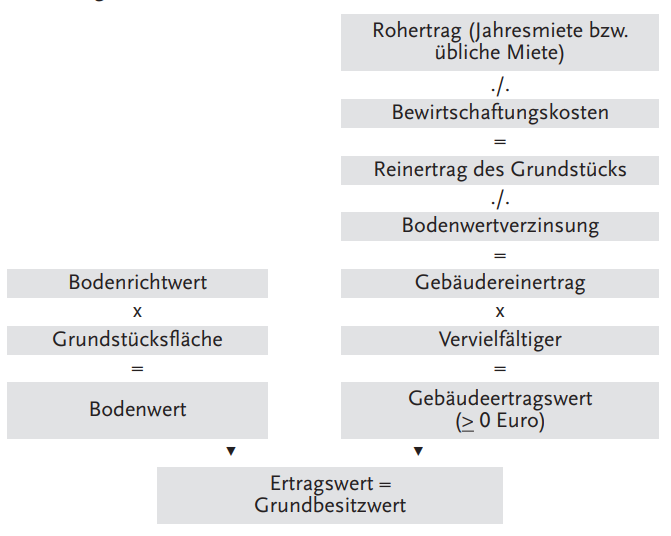

Das Ertragswertverfahren wird für bebaute Immobilien eingesetzt, bei denen der nachhaltig erzielbare Ertrag für die Werteinschätzung am Immobilienmarkt im Vordergrund steht (typische Renditeobjekte). Das Ertragswertverfahren kommt zur Anwendung bei Mietwohngrundstücken, Geschäftsgrundstücken und gemischt genutzten Grundstücken, für die sich auf dem örtlichen Immobilienmarkt eine übliche Miete ermitteln lässt.

Der Ertragswert des bebauten Grundstücks ist die Summe aus Bodenwert und Gebäudeertragswert. Dabei wird - wie bei unbebauten Grundstücken – der Bodenwert für das Grundstück angesetzt. Ausgangspunkt für die Ermittlung des Gebäudeertragswerts bildet der Reinertrag des Grundstücks in Höhe des Unterschieds zwischen der Jahresmiete beziehungsweise ortsüblichen Miete einerseits und den Bewirtschaftungskosten andererseits.

Hinweis: Beim Ertragswertverfahren der Finanzverwaltung handelt es sich nicht um das Ertragswertverfahren nach der ImmoWertV, sondern um ein vereinfachtes Ertragswertverfahren nach §§ 184 ff. Bewertungsgesetz (BewG).

Der so ermittelte Reinertrag des Grundstücks vermindert um eine angemessene Verzinsung des Bodenwertes (Liegenschaftszins) ergibt den Gebäudereinertrag. Dieser ist unter Anwendung eines Vervielfältigers zu kapitalisieren, der bereits die Restnutzungsdauer des Gebäudes berücksichtigt.

-

Ermittlung des Liegenschaftszinssatzes (§ 188 BewG) : Der Liegenschaftszinssatz spielt eine zentrale Rolle im Ertragswertverfahren. Er dient zur Verzinsung des Bodenwerts und beeinflusst somit den Ertragswert des Grundstücks.

-

Liegenschaftszinssätze (§ 188 Abs. 1 BewG): Diese sind definiert als Kapitalisierungszinssätze, die marktüblich für die Verzinsung von Grundstücksverkehrswerten je nach Grundstücksart verwendet werden.

-

Anwendung der Liegenschaftszinssätze (§ 188 Abs. 2 BewG) : Die Zinssätze werden von den Gutachterausschüssen ermittelt. Fehlen solche Werte, gelten festgelegte Zinssätze für verschiedene Grundstücksarten.

Die Regelungen zu Bewirtschaftungskosten im Bewertungsgesetz (BewG) in Deutschland sind im § 187 BewG festgelegt und betreffen die Bewertung bebauter Grundstücke, insbesondere im Rahmen des Ertragswertverfahrens. Hier eine Zusammenfassung der wichtigsten Punkte:

-

Begriff der Bewirtschaftungskosten (§ 187 Abs. 1 BewG): Bewirtschaftungskosten umfassen Verwaltungskosten, Betriebskosten, Instandhaltungskosten und das Mietausfallwagnis. Diese Kosten entstehen bei gewöhnlicher Bewirtschaftung nachhaltig. Umlagen gedeckte Betriebskosten sind bei der Ermittlung der Bewirtschaftungskosten auszunehmen.

-

Ermittlung der Bewirtschaftungskosten (§ 187 Abs. 2 und 3 BewG): Die Bewirtschaftungskosten werden gemäß der Anlage 23 BewG ermittelt und an den Bewertungsstichtag angepasst. Die Anpassung erfolgt jährlich basierend auf dem Verbraucherpreisindex für Deutschland. Die indizierten Bewirtschaftungskosten gelten für alle Bewertungsstichtage des jeweiligen Kalenderjahrs.

-

Anwendungsbereich (§ 187 BewG): Die Regelungen gelten für die Bewertung von inländischem bebautem Grundvermögen im Rahmen der Erbschafts- und Schenkungssteuer sowie der Grunderwerbsteuer. Die Vorschrift ist auch für ausländische bebaute Grundstücke in Ausnahmefällen anwendbar.

-

Verfassungs- und unionsrechtliche Aspekte: § 187 BewG begegnet keinen verfassungs- oder unionsrechtlichen Bedenken.

-

Zeitlicher Anwendungsbereich: Die Vorschrift wurde am 24.12.2008 eingeführt und gilt für die Erbschafts- und Schenkungssteuer ab dem 1.1.2009 sowie für die Grunderwerbsteuer für Erwerbsvorgänge, die nach dem 31.12.2008 verwirklicht werden.

-

Sachlicher Anwendungsbereich: Die Regelung betrifft inländische bebaute Grundstücke im Rahmen der Erbschafts- und Schenkungssteuer sowie der Grunderwerbsteuer.

-

Persönlicher Anwendungsbereich: Die Regelung gilt für die jeweiligen bebauten Grundstücke des der Erbschafts- bzw. Schenkungssteuer unterliegenden Steuerpflichtigen und entsprechend auch für die Grunderwerbsteuer.

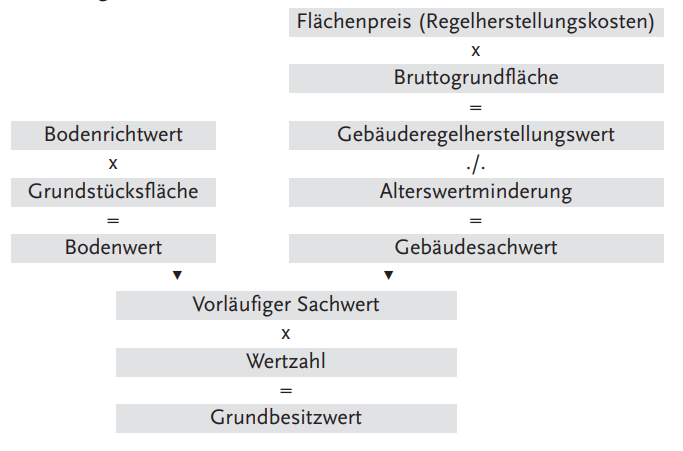

Sachwertverfahren

Das Sachwertverfahren, beschrieben ist ein Verfahren zur Bewertung bebauter Grundstücke gemäß § 182 Abs. 4 des Bewertungsgesetzes (BewG). Es findet Anwendung in folgenden Fällen:

Diese Zusammenfassung gibt einen Überblick über das Sachwertverfahren und seine Anwendung im Rahmen der Immobilienbewertung nach dem deutschen Bewertungsgesetz.

-

Anwendungsbereich:

- Wohnungs- und Teileigentum sowie Ein- und Zweifamilienhäuser, wenn kein Vergleichswert vorliegt.

- Geschäftsgrundstücke und gemischt genutzte Grundstücke, für die sich keine übliche Miete auf dem örtlichen Markt ermitteln lässt.

- Sonstige bebaute Grundstücke.

- Einkaufszentren, wenn keine übliche Miete ermittelt werden kann.

-

Grundlagen:

- Der Gebäudesachwert und der Bodenwert werden getrennt ermittelt.

- Der vorläufige Sachwert ergibt sich aus der Summe von Gebäudesachwert und Bodenwert.

- Dieser vorläufige Sachwert wird zur Anpassung an den gemeinen Wert mit einer Wertzahl multipliziert.

- Der Wert der baulichen Außenanlagen ist grundsätzlich im Gebäude- und Bodenwert enthalten, außer bei besonders werthaltigen Anlagen.

-

Berechnung des Sachwertverfahrens:

- Regelherstellungskosten multipliziert mit der Brutto-Grundfläche und dem Baupreisindex ergeben die durchschnittlichen Herstellungskosten des Gebäudes.

- Diese werden mit dem Bodenrichtwert, dem Regionalfaktor und der Grundstücksfläche multipliziert, um den Bodenwert und den Gebäudesachwert zu ermitteln.

- Der vorläufige Sachwert ergibt sich aus der Addition von Bodenwert und Gebäudesachwert, welcher dann mit der Wertzahl multipliziert wird, um den Sachwert bzw. Grundbesitzwert zu erhalten.

-

Hinweise:

- Das Sachwertverfahren ist besonders relevant für Grundstücke, bei denen Herstellungskosten wertbestimmend sind.

- Für Mietwohngrundstücke ist das Sachwertverfahren nicht vorgesehen; hier muss das Ertragswertverfahren angewendet werden.

- Der Nachweis eines niedrigeren gemeinen Werts ist nur für die gesamte wirtschaftliche Einheit des bebauten Grundstücks möglich, nicht nur für den Bodenwert.

-

Außenanlagen:

- Der Wert der baulichen Außenanlagen ist normalerweise im Gebäude- und Bodenwert enthalten, es sei denn, es handelt sich um besonders werthaltige Anlagen.

Das Sachwertverfahren basiert auf dem Substanzwert der Immobilie: Dieser ergibt sich aus der Summe des Herstellungswertes der auf dem Grundstück vorhandenen baulichen und nicht baulichen Anlagen sowie aus dem Bodenwert. Das Sachwertverfahren kommt für Wohnungseigentum, Teileigentum sowie Ein- und Zweifamilienhäuser in Betracht, für die die Herstellungskosten im gewöhnlichen Geschäftsverkehr wertbestimmend sind. Das Sachwertverfahren findet auch Anwendung bei Geschäftsgrundstücken und gemischt genutzten Immobilien, für die sich auf dem örtlichen Immobilienmarkt keine übliche Miete ermitteln lässt.

Wie im Ertragswertverfahren ist auch im Sachwertverfahren der Bodenwert getrennt vom Gebäudesachwert zu erfassen: Die Summe aus dem sich danach ergebenden Gebäudesachwert und dem Bodenwert (vorläufiger Sachwert) wird unter Anwendung von Marktanpassungsfaktoren der Gutachterausschüsse oder – wenn solche nicht zur Verfügung stehen – einer gesetzlich festgelegten Wertzahl an die Marktverhältnisse angepasst und führt so schließlich zum Grundbesitzwert.

Für die Ermittlung des Gebäudesachwerts ist von den gewöhnlichen Herstellungskosten je Flächeneinheit (so genannte Normal- oder Regelherstellungskosten) auszugehen, die typisierend festgelegt sind. Sie werden mit Hilfe des Baupreisindex an die aktuelle Preisentwicklung zum Bewertungsstichtag angepasst (beispielweise für einen Stichtag im Jahr 2017 mit dem Faktor 113,4 für Wohngebäude). Das Ergebnis wird mit der Bruttogrundfläche des Gebäudes beziehungsweise der Geschosse multipliziert und ergibt so den Gebäuderegelherstellungswert. Dabei darf die Bruttogrundfläche nicht mit der Wohnfläche verwechselt werden. Maßgeblich für diese Ermittlung sind nämlich die Außenmaße des Gebäudes beziehungsweise der Raumeinheiten. Von dem so ermittelten Wert wird dann die Alterswertminderung abgezogen.

Der so genannte Marktanpassungsfaktor ist abhängig vom Verhältnis des Grundstückswerts zum Gebäudewert. Bei einem wertvollen Grundstück in bester Lage mit einem hohen Bodenrichtwert, das allerdings mit einem älteren unsanierten Gebäude bebaut ist, wird der Wert in erster Linie vom Bodenwert geprägt und der Gebäudewert ist dann nur eingeschränkt bestimmend für den Grundbesitzwert. Der Marktanpassungsfaktor wäre in einem solchen Fall größer als Eins.

Vergleichswertverfahren

Beim Vergleichswertverfahren wird der gemeine Wert des zu bewertenden Grundstücks aus dem Verkauf vergleichbarer Grundstücke abgeleitet. Das Vergleichswertverfahren legt repräsentative Kaufpreise oder Vergleichsfaktoren zugrunde und eignet sich für die Bewertung von Wohnungseigentum, Teileigentum sowie für Ein- und Zweifamilienhäuser. Beim Vergleichswertverfahren wird der Marktwert einer Immobilie aus tatsächlich realisierten Kaufpreisen von anderen Immobilien abgeleitet. Voraussetzung sind weitgehend gleichartige Grundstücke bzw. Gebäude. Soweit entsprechende Werte vorliegen, ist dies das am besten geeignete Verfahren zur Ermittlung des gemeinen Wert des Grundstücks.

Immobilienbewertung für die Erbschafts- und Schenkungssteuer

Bei der Erbschafts- und Schenkungssteuer ist der Wert einer Immobilie zu ermitteln. Zum 1.1.2009 ist das neue Erbschaftsteuer- und Bewertungsrecht in Kraft getreten. Schwerpunkt des neuen Gesetzes bildete dabei die Bewertung von Grundvermögen. Die Neuregelung geht auf ein Urteil des Bundesverfassungsgerichts (BVerfG) zurück. Das oberste Gericht forderte eine verfassungskonforme realitätsgerechte Bewertung aller Vermögensarten und verpflichtete den Gesetzgeber, Bewertungsverfahren einzuführen, die sich für alle Wirtschaftsgüter am gemeinen Wert (= Verkehrswert) orientieren.

Für Immobilien, die seit dem 1.1.2009 vererbt oder verschenkt werden, gelten folgende Bewertungsverfahren:

(1) Der Wert der bebauten Grundstücke ist nach dem Vergleichswertverfahren (Absatz 2 und § 183), dem Ertragswertverfahren (Absatz 3 und §§ 184 bis 188) oder dem Sachwertverfahren (Absatz 4 und §§ 189 bis 191) zu ermitteln.

(2) Im Vergleichswertverfahren sind grundsätzlich zu bewerten

1. Wohnungseigentum,

2. Teileigentum,

3. Ein- und Zweifamilienhäuser.

(3) Im Ertragswertverfahren sind zu bewerten

1. Mietwohngrundstücke,

2. Geschäftsgrundstücke und gemischt genutzte Grundstücke, für die sich auf dem örtlichen Grundstücksmarkt eine übliche Miete ermitteln lässt.

(4) Im Sachwertverfahren sind zu bewerten

1. Grundstücke im Sinne des Absatzes 2, wenn kein Vergleichswert vorliegt,

2. Geschäftsgrundstücke und gemischt genutzte Grundstücke mit Ausnahme der in Absatz 3 Nr. 2 genannten Grundstücke,

3. sonstige bebaute Grundstücke.

Wichtiger Hinweis: Die steuerliche Immobilienbewertung kann vom Verkehrswert abweichen. Es gibt einerseits Fälle, wo der steuerliche Wert einer Immobilie unterhalb des Verkehrswertes liegt. Hier lassen sich durch die Übertragung von Immobilien hervorragend Erbschafts- bzw. Schenkungssteuer sparen. Leider kommt es aber auch zur Überbewertung von Immobilien. Nutzen Sie die Öffnungsklausel der Immobilienbewertung um Erbschaftssteuer zu sparen

Mehr Informationen zur Erbschaftssteuer + Immobilien

Mehr Informationen zur Schenkungssteuer + Immobilien

Die Bewertungsverfahren führen in vielen Fällen zur Überbewertung

Der Gesetzgeber ist meines Erachtens über die Zielvorgabe des Bundesverfassungsgerichts hinausgeschossen. Aus meiner Praxiserfahrung heraus weiß ich, dass der Steuergesetzgeber nicht in allen Punkten der für private Immobilien Gutachten in Berlin maßgeblichen Immobilienwertermittlungsverordnung gefolgt ist, sondern die Wertermittlungsverfahren im neuen Bewertungsrecht stark modifiziert hat - dies natürlich zu Ihren Lasten bzw. zu Lasten der Erben und Erwerber. Während die Wertermittlungsverordnung (WertV) eine Vielzahl wertmindernder Faktoren kennt, welche der Sachverständige in einem Verkehrswertgutachten zu berücksichtigen hat, geht das Bewertungsrecht in seiner neuen Fassung von einer Vielzahl von Typisierungen und Pauschalierungen aus, welche regelmäßig Handlungsbedarf ergeben. Besonders hinweisen möchte ich Sie u.a. darauf, dass nach dem neuen Bewertungsgesetz bei Anwendung des Vergleichswertverfahrens Besonderheiten, insbesondere die den Wert beeinflussenden Belastungen privatrechtlicher und öffentlich-rechtlicher Art nicht berücksichtigt werden sollen. D. h. im Klartext: Einschränkungen im öffentlichen Baurecht oder aus dem Denkmalschutz bleiben im Steuerrecht unberücksichtigt. Solche wertbeeinflussende Belastungen und Rechte privatrechtlicher oder öffentlich-rechtlicher Art spielen jedoch nach meiner Erfahrung eine entscheidende Rolle in der Preisbildung für Immobilien.

Immobilienbewertung überprüfen

Auch zahlreiche Mindestwertregelungen aus dem neuen Gesetz erfordern künftig eine Überprüfung der steuerlichen Immobilienbewertung in Berlin. Besonders den Ansatz des Bodenrichtwertes als Mindestwert bei Ermittlung der Immobilienwerte im Ertragswertverfahren halte ich für bedenklich. Ist der Gebäudeertrag gleich null oder negativ, wäre der Bodenwert um die Freilegungskosten wie Aufräumarbeiten bzw. Abbruchkosten zu mindern. Nicht so im Steuerrecht. Werterhöhend dürfte sich auch der Umstand auswirken, dass das neue Recht als Rohertrag die Mieterträge der letzten 12 Monate zugrunde legt. Ein Sachverständiger wird hingegen nur nachhaltig erzielbare Einnahmen in die Wertfindung einbinden, welche sich in Zukunft erzielen lassen.Darüber hinaus dürften nach meiner Auffassung Erben und Erwerber von Grundstücken mit älteren Gebäuden bei Anwendung des Sachwertverfahrens benachteiligt werden. Unverständlich ist nach meiner Auffassung, dass die steuerlichen Bewertungsvorschriften Mindest-Restgebäudewerte in allen Fällen vorsehen, auch in solchen Fällen, in denen sich das Gebäude als abrissreif präsentiert. Bauschäden, unterlassene Instandhaltungsmaßnahmen oder der Reparaturstau bleiben so steuerlich unberücksichtigt. Nicht besser dürfte es Ihnen ergehen, wenn Sie ein unbebautes Grundstück erben bzw. vererben. Zwar lehnt sich auch die neue steuerliche Immobilienbewertung unverändert an den von den Gutachterausschüssen ermittelten und veröffentlichten Bodenrichtwerten an. Entfallen ist jedoch der 20 prozentige Bewertungsabschlag. Damit werden wertmindernde Faktoren wie besondere Immissionsbelastungen oder besondere Belästigungen durch in unmittelbarer Nähe liegender Lärmquellen im Steuerrecht nicht mehr berücksichtigt. In solchen und ähnlichen Fällen sollten Sie daher unbedingt mit mir Kontakt aufnehmen. Ich kann Ihnen hierbei helfen, Erbschaftsteuer zu sparen.

Öffnungsklausel: Immobilienbewertung mit Gutachten

Öffnungsklausel nach § 198 des Bewertungsgesetzes (BewG) in Deutschland, die es Steuerpflichtigen ermöglicht, einen niedrigeren gemeinen Wert von Immobilien am Bewertungsstichtag nachzuweisen. Dies ist besonders relevant für die Erbschafts- und Schenkungssteuer. Der Nachweis kann durch ein Sachverständigengutachten oder einen stichtagsnahen Kaufpreis erfolgen. Der Bundesfinanzhof (BFH) hat entschieden, dass für den Nachweis eines niedrigeren gemeinen Werts ein Gutachten erforderlich ist, das entweder vom örtlich zuständigen Gutachterausschuss oder von einem öffentlich bestellten und vereidigten Sachverständigen erstellt wurde. Die Finanzverwaltung erkennt jedoch auch Gutachten von nicht öffentlich bestellten Sachverständigen an, sofern diese nach DIN EN ISO/IEC 17024 zertifiziert sind.

Es wird darauf hingewiesen, dass der Nachweis eines niedrigeren gemeinen Werts bis zum Eintritt der formellen Bestandskraft des Feststellungsbescheids über den Grundbesitzwert möglich ist. Eine Änderung des Feststellungsbescheids ist unter bestimmten Voraussetzungen nach den Vorgaben der Abgabenordnung möglich.

Der Kaufpreis eines Grundstücks, der innerhalb eines Jahres vor oder nach dem Bewertungsstichtag im gewöhnlichen Geschäftsverkehr erzielt wurde, kann als Nachweis eines niedrigeren Verkehrswerts dienen . Dies gilt jedoch nur, wenn sich die maßgeblichen Verhältnisse seit dem Bewertungsstichtag nicht verändert haben.

Schließlich wird darauf hingewiesen, dass das Finanzamt berechtigt ist, Sachverständigengutachten inhaltlich zu überprüfen und dass der Steuerpflichtige die Kosten für das Gutachten trägt.

Ich setze für Sie gezielt die so genannte "Öffnungsklausel" ein. Denn der Steuergesetzgeber hat Erben bzw. Erwerbern die schon bisher bestandene Möglichkeit des Nachweises eines niedrigeren Verkehrswertes auch im neuen Erbschaftsteuer- und Bewertungsrecht belassen. Diese Tatsache weiß ich für Sie gezielt einzusetzen! Einen steuerdichten Nachweis kann ich für Sie aber nur mit einem Immobiliengutachten durch einen Sachverständigen führen. Eigene Immobilienbewertungen werden nicht anerkannt. Ich arbeite seit Jahren erfolgreich mit kompetenten Sachverständigen und veranlasse die Ausarbeitung entsprechender Immobiliengutachten und führe gegenüber der Finanzverwaltung das Nachweisverfahren. Gelingt es Ihnen, mit meiner Hilfe und die unseres Sachverständigen einen niedrigeren Immobilienwert für Ihre Immobilie nachzuweisen, ist dieser für das Finanzamt bindend. Sie sparen dadurch unter Umständen viel Steuern! Nachfolgende Checkliste soll Ihnen als roter Faden für ein Gespräch gemeinsam mit mir dienen. Die Checkliste ersetzt nicht die individuelle Beratung. In einem Gespräch sollten wir die Details besprechen. Gerne prüfe ich kostenlos, ob sich ein Gutachten für Ihre Immobilie lohnt.

Checkliste: Erbschaftsteuer und Grundstücksbewertung - systematisch zum richtigen Steuerwert

- Vergleich der steuerlichen Immobilienbewertungsverfahren

- Immobilienwert nach maßgeblicher Bewertungsmethode durch Steuerberater ermitteln lassen

- Auf Plausibilität prüfen (Immobilienpreise vergleichbarer Immobilien)

- Wenn Immobilienwert über grob geschätztem Marktpreis --> Immobilie auf wertmindernde Faktoren untersuchen:

- Altlasten, Alterswertminderung, Baumängel, Bodenrichtwerte (ungeeignete Vergleichsimmobilien)?

- Immobilie abrissreif oder nur eingeschränkt nutzbar?

- Höhere Lärmbelästigungen, sonstige Immissionen? Nießbrauchs-Wohnrecht vorhanden?

- Bei niedrigerem Immobilienwert:

- Öffnungsklausel nutzen und Steuerberater beauftragen

- niedrigeren Verkehrswert der Immobilien durch Gutachten nachweisen

- niedrigere Steuerfestsetzung beantragen, ggf. Einspruch oder Klage einlegen

Benötigte Daten

Für eine präzise Immobilienbewertung werden diverse Daten benötigt, die sich auf die spezifische Immobilie, den Standort, den Zustand des Objekts, den lokalen Immobilienmarkt und weitere Faktoren beziehen. Viele dieser Daten sind in spezialisierten Datenbanken und Softwareprodukten für Immobilienbewertung verfügbar.

Wer führt Bewertungen durch?

Bewertungen werden von einer Vielzahl von Fachleuten durchgeführt, darunter:

- Hauptberufliche Sachverständige: Dazu gehören geprüfte, zertifizierte oder öffentlich bestellte und vereidigte Sachverständige.

- Institutionszugehörige Sachverständige: Beispielsweise bankangestellte Beleihungswertermittler oder Sachverständige der Finanzverwaltung.

- Andere Fachleute: Architekten, Bauingenieure, Vermessungsingenieure, Bankangestellte im Realkreditbereich, Finanzberater, Steuerberater, Wirtschaftsprüfer, Immobilienmakler und Hausverwalter.

Fazit

Die korrekte Bewertung von Immobilien im Steuerrecht ist komplex und kann erhebliche finanzielle Auswirkungen haben. Professionelle Unterstützung durch qualifizierte Sachverständige kann entscheidend sein, um eine faire Bewertung zu erreichen und die Steuerlast zu optimieren. Es ist ratsam, sich frühzeitig zu informieren und bei Bedarf fachkundige Hilfe in Anspruch zu nehmen.

Aktuelles + weitere Infos

Allgemeine Tipps zur Immobilienwertermittlung

-

Verständnis der Bewertungsverfahren: Es ist wichtig, die Grundlagen der drei Hauptbewertungsverfahren zu verstehen – Vergleichswertverfahren, Ertragswertverfahren und Sachwertverfahren. Jedes Verfahren hat seine Anwendungsbereiche und basiert auf unterschiedlichen Annahmen und Daten.

-

Nutzung professioneller Dienste: Eine professionelle Immobilienbewertung durch einen zertifizierten Gutachter kann entscheidend sein, um den realistischen Marktwert einer Immobilie zu bestimmen. Dies ist besonders wichtig in komplexen Fällen wie Erbschaften, Scheidungen oder bei der Beantragung von Immobiliendarlehen.

-

Aktualität der Daten: Der Immobilienmarkt ist dynamisch, und Preise können sich schnell ändern. Stellen Sie sicher, dass die Bewertung auf den aktuellsten Marktdaten basiert.

-

Berücksichtigung aller wertbeeinflussenden Faktoren : Lage, Zustand der Immobilie, Ausstattung, Energieeffizienz und Marktnachfrage sind nur einige der Faktoren, die den Wert einer Immobilie beeinflussen.

-

Verständnis der lokalen Marktsituation: Die Immobilienpreise variieren stark je nach Region und Stadtteil. Ein tiefes Verständnis des lokalen Marktes ist unerlässlich, um den Wert einer Immobilie richtig einzuschätzen.

-

Einspruchsmöglichkeiten: Wenn Sie mit der Bewertung durch das Finanzamt oder eine Bank nicht einverstanden sind, können Sie Einspruch erheben. In solchen Fällen kann ein unabhängiges Gutachten hilfreich sein, um Ihre Position zu stärken.

-

Kosten-Nutzen-Abwägung: Die Kosten für eine professionelle Immobilienbewertung können je nach Anbieter und Umfang der Bewertung variieren. Abwägen, ob die Kosten im Verhältnis zum Nutzen stehen, ist wichtig, besonders wenn es um große finanzielle Entscheidungen geht.

-

Online-Tools und Rechner: Während Online-Tools für eine erste Schätzung nützlich sein können, ersetzen sie nicht die Expertise eines professionellen Gutachters, besonders bei komplexen Bewertungsfällen.

Fazit

Eine fundierte Immobilienwertermittlung ist der Schlüssel zu einer erfolgreichen Immobilientransaktion, sei es beim Kauf, Verkauf oder bei der Finanzierung. Die Inanspruchnahme professioneller Dienstleistungen und die sorgfältige Berücksichtigung aller relevanten Faktoren können Ihnen helfen, den realistischen Wert einer Immobilie zu bestimmen und fundierte Entscheidungen zu treffen.

Rechtsgrundlagen zum Thema: Immobilienbewertung

BGB 505c

Steuer-Newsletter.

Steuer-Newsletter.