ETF-Steuerrechner 2026: Vorabpauschale, Abgeltungsteuer & Teilfreistellung berechnen

Wie werden ETFs besteuert – und wie hoch fällt die Vorabpauschale bei thesaurierenden Fonds aus? Mit unserem ETF-Steuerrechner berechnen Sie überschlägig Abgeltungsteuer, Solidaritätszuschlag, Kirchensteuer, Sparer-Pauschbetrag, Teilfreistellung und die mögliche Steuer auf die Vorabpauschale.

Für Anleger ist die Vorabpauschale wieder relevant: Für das Kalenderjahr 2026 beträgt der vom BMF veröffentlichte Basiszins 3,20 %. Die daraus berechnete Vorabpauschale gilt am 4. Januar 2027 als zugeflossen.

Rechtsstand: 04.06.2026 · Grundlage: Investmentsteuergesetz, Einkommensteuergesetz und BMF-Schreiben zum Basiszins 2026

ETF-Besteuerung im Überblick

ETFs sind Investmentfonds. Steuerlich relevant sind vor allem Ausschüttungen, Veräußerungsgewinne beim Verkauf und die Vorabpauschale bei thesaurierenden oder gering ausschüttenden Fonds.

Einfach erklärt: Bei ausschüttenden ETFs besteuert die Bank laufende Ausschüttungen. Bei thesaurierenden ETFs wird ein Teil des rechnerischen Wertzuwachses über die Vorabpauschale vorab besteuert. Beim späteren Verkauf werden bereits versteuerte Vorabpauschalen berücksichtigt, damit keine Doppelbesteuerung entsteht.

Wann fallen bei ETFs Steuern an?

- Ausschüttungen: Dividenden, Zinsen oder sonstige Erträge des Fonds.

- Veräußerungsgewinne: Gewinn beim Verkauf von ETF-Anteilen.

- Vorabpauschale: fiktiver Mindestbetrag bei thesaurierenden oder gering ausschüttenden Fonds.

Welche Steuern fallen an?

- 25 % Abgeltungsteuer auf steuerpflichtige Kapitalerträge,

- 5,5 % Solidaritätszuschlag auf die Abgeltungsteuer,

- ggf. Kirchensteuer, je nach Bundesland 8 % oder 9 % der Abgeltungsteuer.

Ohne Kirchensteuer beträgt die Belastung auf den steuerpflichtigen Ertragsanteil regelmäßig 26,375 %. Durch Teilfreistellung und Sparer-Pauschbetrag kann die effektive Belastung deutlich niedriger ausfallen.

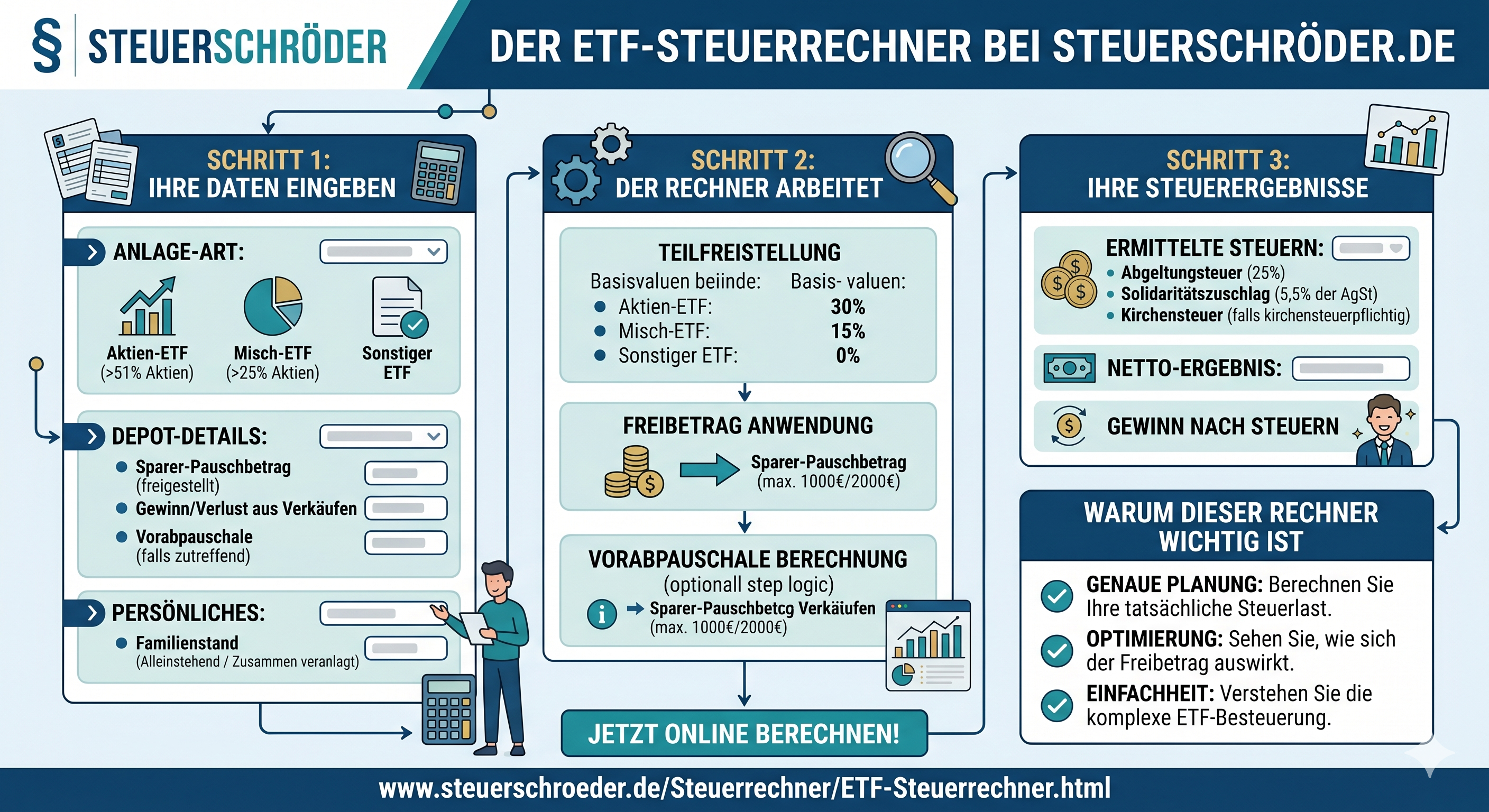

ETF-Steuerrechner: Vorabpauschale und Abgeltungsteuer berechnen

Der ETF-Steuerrechner hilft Ihnen, die voraussichtliche Steuerbelastung für Ihre ETF-Anlage zu ermitteln. Er berücksichtigt insbesondere den Depotwert zu Jahresbeginn, die Wertentwicklung, Ausschüttungen, Teilfreistellung, Sparer-Pauschbetrag und den Basiszins.

Diese Angaben benötigt der Rechner

- Depotwert beziehungsweise Rücknahmepreis zu Jahresbeginn,

- Depotwert zum Jahresende,

- Fondsart: Aktienfonds, Mischfonds, Immobilienfonds oder sonstiger Fonds,

- Fondsart nach Ausschüttung: ausschüttend oder thesaurierend,

- tatsächliche Ausschüttungen im Jahr,

- Kirchensteuerpflicht,

- verfügbarer Sparer-Pauschbetrag.

Der Rechner liefert eine Orientierung. Maßgeblich sind im Einzelfall die Steuerabrechnung Ihrer depotführenden Bank und Ihre persönliche Steuerveranlagung.

Vorabpauschale 2026: Was Anleger wissen müssen

Die Vorabpauschale ist ein fiktiver Investmentertrag nach § 18 InvStG. Sie soll sicherstellen, dass auch thesaurierende Fonds jährlich zumindest teilweise besteuert werden, obwohl keine tatsächliche Ausschüttung erfolgt.

Für die Vorabpauschale 2026 gilt ein Basiszins von 3,20 %. Sie gilt steuerlich am 4. Januar 2027 als zugeflossen.

Für die im Januar 2026 belastete Vorabpauschale 2025 war ein Basiszins von 2,53 % maßgeblich; der Zufluss erfolgte am 2. Januar 2026.

Wann fällt die Vorabpauschale an?

- Der Fonds hat im Kalenderjahr eine positive Wertentwicklung erzielt.

- Der Basiszins ist positiv.

- Die Ausschüttungen des Fonds sind niedriger als der rechnerische Basisertrag.

- Der Sparer-Pauschbetrag oder Verlustverrechnungstopf deckt den Betrag nicht vollständig ab.

Wann fällt keine Vorabpauschale an?

- Der ETF hat im Kalenderjahr keinen Wertzuwachs erzielt.

- Die Ausschüttungen erreichen oder übersteigen den Basisertrag.

- Der verfügbare Freistellungsauftrag reicht aus.

- Eine NV-Bescheinigung liegt vor.

Berechnungslogik der Vorabpauschale

- Basisertrag ermitteln: Rücknahmepreis zu Jahresbeginn × 70 % des Basiszinses.

- Ausschüttungen abziehen: Tatsächliche Ausschüttungen mindern den Betrag.

- Wertzuwachs begrenzen: Die Vorabpauschale ist auf die tatsächliche positive Wertentwicklung begrenzt.

- Teilfreistellung anwenden: Je nach Fondstyp bleibt ein Teil steuerfrei.

- Steuer berechnen: Abgeltungsteuer, Solidaritätszuschlag und ggf. Kirchensteuer.

Die Bank bucht die Steuer regelmäßig vom Verrechnungskonto ab. Deshalb sollte zu Jahresbeginn ausreichend Guthaben vorhanden sein.

Beispielrechnung: Vorabpauschale bei einem Aktien-ETF

Ein Anleger hält am 1. Januar 2026 Anteile an einem thesaurierenden Aktien-ETF im Wert von 50.000 €. Der ETF schüttet nichts aus. Der Fonds steigt im Jahr 2026 im Wert.

50.000 € × 3,20 % × 70 % = 1.120 € Basisertrag

Bei einem Aktienfonds sind für Privatanleger 30 % der Erträge steuerfrei. Steuerpflichtig wären daher:

1.120 € × 70 % = 784 € steuerpflichtiger Betrag

Liegt ein ausreichender Freistellungsauftrag vor, fällt keine Steuer an. Ohne Freistellungsauftrag beträgt die Steuer ohne Kirchensteuer ungefähr:

784 € × 26,375 % = ca. 207 € Steuer

Wichtig: Die tatsächliche Vorabpauschale kann niedriger sein, wenn der ETF im Jahr 2026 nur gering gestiegen ist oder Ausschüttungen erfolgt sind.

Freistellungsauftrag und Sparer-Pauschbetrag

Mit einem Freistellungsauftrag verhindern Sie, dass Ihre Bank Kapitalertragsteuer einbehält, solange Ihre Kapitalerträge den Sparer-Pauschbetrag nicht überschreiten.

1.000 € pro Jahr bei Einzelveranlagung

2.000 € pro Jahr bei Zusammenveranlagung

Für welche Erträge gilt der Freistellungsauftrag?

- ETF-Ausschüttungen,

- Vorabpauschalen,

- Dividenden und Zinsen,

- realisierte Wertpapiergewinne.

Freistellungsauftrag auf mehrere Banken verteilen

Sie können den Sparer-Pauschbetrag auf mehrere Banken verteilen. Die Summe aller Freistellungsaufträge darf den Höchstbetrag nicht überschreiten.

Ohne Freistellungsauftrag führt die Bank Steuer ab. Zu viel einbehaltene Steuer können Sie über die Einkommensteuererklärung und die Anlage KAP zurückholen.

NV-Bescheinigung statt Freistellungsauftrag

Wer insgesamt nur sehr geringe steuerpflichtige Einkünfte hat, kann beim Finanzamt eine Nichtveranlagungsbescheinigung beantragen. Legen Sie diese der Bank vor, kann der Steuerabzug vollständig unterbleiben.

Teilfreistellung bei ETFs und Investmentfonds

Die Teilfreistellung sorgt dafür, dass nur ein Teil der Investmenterträge steuerpflichtig ist. Sie soll die Vorbelastung auf Fondsebene ausgleichen und hängt vom Fondstyp sowie vom Anlegerkreis ab.

Teilfreistellung für Privatanleger

| Fondstyp | Voraussetzung | Steuerfrei bei Privatanlegern |

|---|---|---|

| Aktienfonds / Aktien-ETF | mindestens 51 % Kapitalbeteiligungen | 30 % |

| Mischfonds | mindestens 25 % Kapitalbeteiligungen | 15 % |

| Immobilienfonds | mindestens 51 % Immobilien oder Immobiliengesellschaften | 60 % |

| Immobilienfonds mit Auslandsschwerpunkt | überwiegend ausländische Immobilien | 80 % |

| Sonstige Fonds | keine besondere Quote | 0 % |

Beispiel: Erzielt ein Aktien-ETF 1.000 € steuerliche Erträge, bleiben bei Privatanlegern 300 € steuerfrei. Nur 700 € unterliegen der Abgeltungsteuer.

Ausschüttende vs. thesaurierende ETFs

Ausschüttender ETF

Ausschüttende ETFs zahlen Dividenden oder andere Fondserträge regelmäßig an die Anleger aus. Diese Ausschüttungen werden grundsätzlich sofort besteuert, soweit kein Freistellungsauftrag, Verlustverrechnungstopf oder keine NV-Bescheinigung greift.

Nachteil: Steuerbelastung entsteht unmittelbar bei Ausschüttung

Thesaurierender ETF

Thesaurierende ETFs legen Erträge automatisch wieder an. Dadurch entsteht ein Zinseszinseffekt. Die laufende Besteuerung erfolgt über die Vorabpauschale, sofern die Voraussetzungen erfüllt sind.

Nachteil: Vorabpauschale kann anfallen, obwohl kein Geld ausgezahlt wurde

Welche Variante ist steuerlich besser?

Das hängt von Strategie, Depotgröße und Liquiditätsbedarf ab. Für langfristigen Vermögensaufbau sind thesaurierende ETFs häufig praktisch. Wer den Sparer-Pauschbetrag jährlich bewusst ausschöpfen möchte, kann auch ausschüttende ETFs oder gezielte Verkäufe nutzen.

Eine Kombination beider Varianten kann sinnvoll sein: ausschüttende ETFs für laufende Erträge und thesaurierende ETFs für langfristigen Vermögensaufbau.

ETF-Steuertipps und Strategien

1. Sparer-Pauschbetrag vollständig nutzen

Prüfen Sie jährlich, ob Ihr Freistellungsauftrag richtig verteilt ist. Wer mehrere Depots nutzt, sollte die Aufteilung regelmäßig anpassen.

2. Teilfreistellung gezielt berücksichtigen

Aktien-ETFs sind steuerlich oft attraktiv, weil bei Privatanlegern 30 % der Erträge steuerfrei bleiben. Das senkt die effektive Steuerbelastung.

3. Ausreichend Guthaben für die Vorabpauschale bereithalten

Da bei thesaurierenden ETFs kein Geld ausgeschüttet wird, muss die Steuer auf die Vorabpauschale vom Verrechnungskonto bezahlt werden. Zu Jahresbeginn sollte dort ausreichend Guthaben vorhanden sein.

4. Verkaufstranchen planen

In Deutschland gilt bei Wertpapierverkäufen grundsätzlich das FIFO-Prinzip: zuerst angeschaffte Anteile gelten als zuerst verkauft. Wer langfristig spart, kann durch mehrere ETFs oder mehrere Depots Verkaufstranchen besser steuern.

5. Die sogenannte 3x10-Strategie kritisch prüfen

Bei der 3x10-Strategie werden über längere Zeiträume getrennte ETF-Tranchen aufgebaut. Ziel ist, in der Entnahmephase zuerst jüngere Anteile mit geringeren stillen Gewinnen zu verkaufen und dadurch Steuern zu stunden.

Wichtig: Die Strategie spart Steuern nicht endgültig, sondern verschiebt sie häufig nur in die Zukunft. Außerdem sollte die Depotstruktur zur Anlagestrategie passen und nicht nur steuerlich motiviert sein.

Steuern sparen mit ETFs durch Verlustverrechnung

Realisierte Verluste aus Kapitalanlagen können steuerlich wertvoll sein. Sie werden über Verlustverrechnungstöpfe bei der Bank oder über die Steuererklärung mit Gewinnen verrechnet.

Typische Gestaltung rund um den Jahreswechsel

- Verluste realisieren, um bereits realisierte Gewinne zu mindern.

- Verlustbescheinigung beantragen, wenn Gewinne und Verluste bei unterschiedlichen Banken liegen.

- Verkäufe nicht nur aus Steuergründen vornehmen, sondern Anlagestrategie beachten.

Praxistipp: Prüfen Sie rechtzeitig vor Jahresende, ob eine Verlustbescheinigung benötigt wird. Banken setzen hierfür regelmäßig Fristen.

Alt-Anteile: 100.000-€-Freibetrag nach Wegfall des Bestandsschutzes

Fondsanteile, die vor 2009 erworben und über den 31.12.2017 hinaus gehalten wurden, waren früher bestandsgeschützt. Durch die Investmentsteuerreform wurde dieser Bestandsschutz für Wertzuwächse ab 2018 eingeschränkt.

Für Privatanleger gilt ein Freibetrag von 100.000 € für Gewinne aus solchen Alt-Anteilen, soweit die Wertsteigerungen ab 2018 entstanden sind.

Der Freibetrag wird nicht automatisch vollständig durch die Bank berücksichtigt. Die Nutzung erfolgt regelmäßig über die Einkommensteuererklärung.

Bei größeren Altbeständen sollte die Nutzung des Freibetrags aktiv geplant werden, insbesondere bei Teilverkäufen, mehreren Depots oder Depotüberträgen.

Häufige Fragen zur ETF-Steuer

Wie hoch ist die Steuer auf ETFs?

ETF-Erträge unterliegen grundsätzlich 25 % Abgeltungsteuer zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Durch Teilfreistellung und Sparer-Pauschbetrag sinkt die effektive Belastung häufig.

Wie hoch ist der Basiszins für die Vorabpauschale 2026?

Der Basiszins für die Vorabpauschale 2026 beträgt 3,20 %. Die Vorabpauschale 2026 gilt am 4. Januar 2027 als zugeflossen.

Wie hoch war der Basiszins für die Vorabpauschale 2025?

Der Basiszins für 2025 beträgt 2,53 %. Die Vorabpauschale für 2025 gilt am 2. Januar 2026 als zugeflossen.

Muss ich die Vorabpauschale selbst berechnen?

Bei inländischen Depotbanken berechnet und belastet die Bank die Steuer regelmäßig automatisch. Ein Rechner hilft jedoch, die voraussichtliche Belastung zu planen.

Kann die Vorabpauschale trotz Verlusten anfallen?

Nein. Die Vorabpauschale ist auf die positive Wertentwicklung begrenzt. Hat der Fonds im Kalenderjahr keinen Wertzuwachs erzielt, fällt grundsätzlich keine Vorabpauschale an.

Wie vermeide ich Steuerabzug auf die Vorabpauschale?

Ein ausreichender Freistellungsauftrag, eine NV-Bescheinigung oder ein Verlustverrechnungstopf kann den Steuerabzug reduzieren oder verhindern.

Was ist besser: ausschüttender oder thesaurierender ETF?

Thesaurierende ETFs eignen sich häufig für langfristigen Vermögensaufbau. Ausschüttende ETFs bieten laufende Liquidität und können helfen, den Sparer-Pauschbetrag regelmäßig zu nutzen.

Werden gezahlte Vorabpauschalen beim Verkauf berücksichtigt?

Ja. Bereits versteuerte Vorabpauschalen mindern beim späteren Verkauf den steuerpflichtigen Gewinn, damit keine Doppelbesteuerung entsteht.

Passend dazu

Rechtsgrundlagen & Quellen

- Investmentsteuergesetz, insbesondere §§ 16, 18 und 20 InvStG.

- Einkommensteuergesetz, insbesondere §§ 20, 32d, 43 ff. EStG.

- BMF-Schreiben vom 13.01.2026 zum Basiszins für die Vorabpauschale 2026.

- BMF-Schreiben vom 10.01.2025 zum Basiszins für die Vorabpauschale 2025.

- Regelungen zum Sparer-Pauschbetrag und Freistellungsauftrag.

- Investmentsteuerreform 2018 und Übergangsregelungen für bestandsgeschützte Alt-Anteile.