Fondsrechner 2026: Rendite, Kosten, Sparplan & Steuern berechnen

Mit dem Fondsrechner berechnen Sie die mögliche Wertentwicklung von Fonds, ETFs und Fondssparplänen – inklusive Einmalanlage, Sparrate, Dynamik, Ausgabeaufschlag, laufenden Kosten und Steuern. So sehen Sie nicht nur die Bruttorendite, sondern auch, was nach Abgeltungsteuer, Teilfreistellung, Sparer-Pauschbetrag und möglicher Vorabpauschale übrig bleibt.

Gerade bei langfristigem Vermögensaufbau entscheiden kleine Unterschiede bei Kosten, Steuerabzug und Anlagedauer über mehrere Tausend Euro Endvermögen. Der Rechner hilft Ihnen, Fondsanlage und Fondssparplan realistisch zu planen.

Rechtsstand: 04.06.2026 · Aktualisiert für Vorabpauschale 2026, Sparer-Pauschbetrag, Teilfreistellungen und Investmentsteuerrecht

Was ist ein Fonds?

Ein Fonds bündelt das Geld vieler Anleger und investiert es nach einer festgelegten Strategie. Je nach Fondsart fließt das Kapital zum Beispiel in Aktien, Anleihen, Immobilien, Rohstoffe oder eine Mischung verschiedener Anlageklassen. Anleger erwerben Fondsanteile und nehmen anteilig an Wertentwicklung, Ausschüttungen und Risiken teil.

Einfach erklärt: Ein Fonds ist wie ein gemeinsamer Anlagetopf. Statt einzelne Wertpapiere selbst auszuwählen, investieren Anleger in ein breit gestreutes Portfolio. Das senkt Einzelrisiken, ersetzt aber keine sorgfältige Auswahl von Kosten, Risiko und Anlagedauer.

Aktive Fonds und passive Fonds

- Aktive Fonds: Ein Fondsmanagement trifft Anlageentscheidungen und versucht, besser abzuschneiden als der Markt. Dafür fallen meist höhere laufende Kosten an.

- Passive Fonds / ETFs: Sie bilden einen Index wie DAX, MSCI World oder FTSE All-World nach. Die Kosten sind häufig niedriger, dafür wird kein aktives Markt-Timing betrieben.

Typische Fondsarten

- Aktienfonds: Investition überwiegend in Aktien, höhere Chancen und höhere Schwankungen.

- Rentenfonds: Investition in Anleihen, abhängig von Zinsniveau und Bonität.

- Mischfonds: Kombination aus Aktien, Anleihen und anderen Anlagen.

- Immobilienfonds: Investition in Immobilien oder Immobiliengesellschaften.

- ETFs: Börsengehandelte Fonds, meist indexnah und kostengünstig.

Fondsrechner: Rendite, Kosten und Steuern berechnen

Der Fondsrechner zeigt, wie sich eine Einmalanlage oder ein Fondssparplan über die Jahre entwickeln kann. Berücksichtigt werden insbesondere Anfangskapital, Sparrate, Sparintervall, Dynamik, erwartete Wertentwicklung, Ausgabeaufschlag, laufende Kosten und Steuerabzüge.

Fondsrechner

Welche Angaben benötigt der Fondsrechner?

- Einmalanlage oder Startkapital,

- monatliche, vierteljährliche oder jährliche Sparrate,

- Anlagedauer,

- erwartete jährliche Rendite,

- Ausgabeaufschlag oder Kaufkosten,

- laufende Fondskosten,

- Ausschüttungen oder Thesaurierung,

- Steuersatz, Teilfreistellung und Sparer-Pauschbetrag.

Wichtig: Der Rechner liefert eine Modellrechnung. Tatsächliche Renditen schwanken und sind nicht garantiert. Frühere Wertentwicklungen sind keine verlässliche Aussage für künftige Ergebnisse.

Wie berechnet man die Rendite eines Fonds?

Die Rendite eines Fonds ergibt sich aus Kursentwicklung, Ausschüttungen und Kosten. Für eine einfache Betrachtung kann die Gesamtrendite so berechnet werden:

Gesamtrendite = (Endwert + Ausschüttungen − Anfangswert) ÷ Anfangswert

Beispiel

Ein Anleger investiert 10.000 €. Nach einem Jahr beträgt der Fondswert 10.700 €. Zusätzlich wurden 200 € ausgeschüttet.

(10.700 € + 200 € − 10.000 €) ÷ 10.000 € = 9 % Gesamtrendite

Für längere Zeiträume ist die durchschnittliche jährliche Rendite aussagekräftiger. Dabei sollte idealerweise die geometrische Rendite verwendet werden, weil sie den Zinseszinseffekt und Schwankungen besser abbildet als ein einfacher Durchschnitt.

Welche Kosten mindern die Fondsrendite?

Kosten wirken wie eine dauerhafte Renditebremse. Besonders bei langen Laufzeiten können selbst kleine Kostenunterschiede erhebliche Auswirkungen auf das Endvermögen haben.

Typische Kosten bei Fonds

- Ausgabeaufschlag: Einmalige Kosten beim Kauf, bei aktiven Fonds häufig höher.

- Laufende Kosten / TER: Jährliche Fondskosten, die die Wertentwicklung mindern.

- Depotgebühren: Kosten der Bank oder des Brokers.

- Ordergebühren: Kauf- und Verkaufskosten für Fondsanteile.

- Performance Fee: Erfolgsabhängige Vergütung bei manchen aktiven Fonds.

- Spread: Differenz zwischen Kauf- und Verkaufskurs, besonders bei ETFs relevant.

Praxistipp: Vergleichen Sie nicht nur die erwartete Rendite, sondern immer die Rendite nach Kosten und Steuern. Ein günstiger ETF kann bei gleicher Marktentwicklung langfristig deutlich mehr Nettovermögen erzeugen als ein teurer aktiver Fonds.

Ist ein Fondssparplan sinnvoll?

Ein Fondssparplan eignet sich für Anleger, die regelmäßig Vermögen aufbauen möchten. Schon kleine monatliche Beträge können über lange Zeiträume zu einem beachtlichen Kapitalstock führen.

Vorteile eines Fondssparplans

- niedrige Einstiegssummen, oft bereits ab 25 € monatlich,

- automatischer Vermögensaufbau,

- Flexibilität durch Anpassung oder Pausierung der Sparrate,

- breite Risikostreuung bei Fonds und ETFs,

- Zinseszinseffekt durch lange Laufzeit und Wiederanlage.

Für wen eignet sich ein Fondssparplan?

- für langfristige Anleger mit Anlagehorizont von mindestens 10 bis 15 Jahren,

- für Berufseinsteiger, Familien und Selbständige, die regelmäßig sparen möchten,

- für Anleger, die Marktschwankungen aushalten können,

- für Altersvorsorge und langfristigen Vermögensaufbau.

Cost-Average-Effekt: Vorteil oder Mythos?

Beim regelmäßigen Sparen kaufen Anleger bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger Anteile. Das kann psychologisch helfen und den Einstieg erleichtern. Es garantiert aber keine bessere Rendite als eine Einmalanlage. Entscheidend bleiben Anlagehorizont, Risikoprofil und Kosten.

Fondssparplan oder Einmalanlage?

Ob ein Fondssparplan oder eine Einmalanlage besser ist, hängt vor allem davon ab, ob bereits Kapital vorhanden ist und wie stark der Anleger Kursschwankungen aushält.

| Kriterium | Fondssparplan | Einmalanlage |

|---|---|---|

| Einstieg | schrittweise | sofort mit größerem Betrag |

| Risiko des Einstiegszeitpunkts | verteilt über mehrere Käufe | höher, weil alles auf einmal investiert wird |

| Renditechance bei steigenden Märkten | langsamer Kapitalaufbau | höher, weil Kapital früher investiert ist |

| Disziplin | automatisiert und gut planbar | erfordert Entscheidung über Zeitpunkt |

| Geeignet für | regelmäßiges Einkommen, Vermögensaufbau | vorhandenes Kapital, langfristige Anlage |

In der Praxis kann eine Kombination sinnvoll sein: ein Teil als Einmalanlage, der Rest über mehrere Monate oder Jahre per Sparplan.

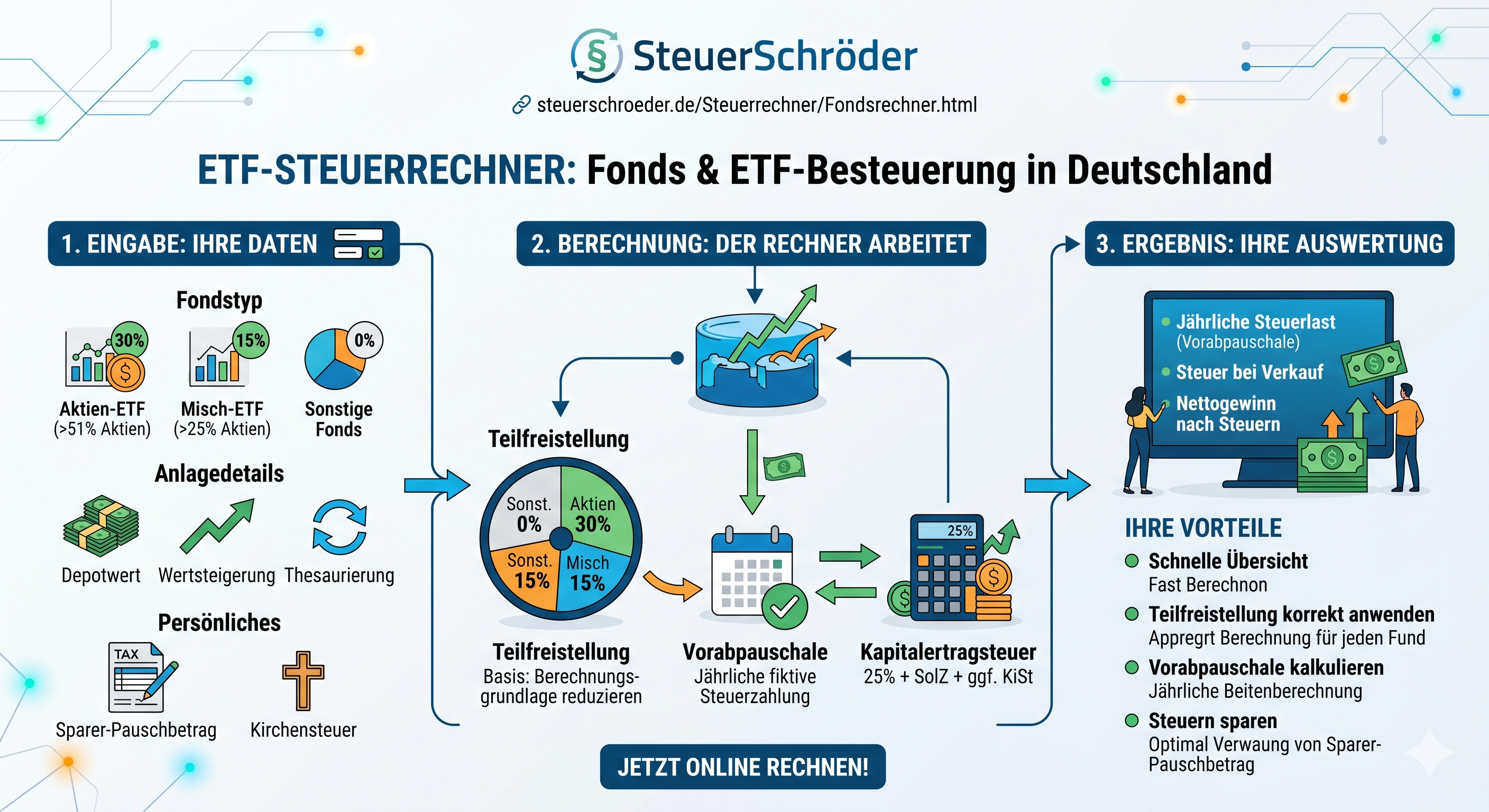

Wie werden Fonds und ETFs besteuert?

Fonds- und ETF-Erträge unterliegen grundsätzlich der Abgeltungsteuer von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Ohne Kirchensteuer beträgt die Steuerbelastung auf den steuerpflichtigen Ertragsanteil regelmäßig 26,375 %.

Steuerpflichtige Erträge

- Ausschüttungen: Dividenden, Zinsen oder andere Fondserträge.

- Veräußerungsgewinne: Gewinn beim Verkauf von Fondsanteilen.

- Vorabpauschale: fiktiver Mindestertrag bei thesaurierenden oder gering ausschüttenden Fonds.

Sparer-Pauschbetrag

Kapitalerträge bleiben bis zum Sparer-Pauschbetrag steuerfrei: 1.000 € bei Einzelveranlagung und 2.000 € bei Zusammenveranlagung. Voraussetzung ist in der Praxis ein passender Freistellungsauftrag bei der Bank.

Günstigerprüfung

Liegt der persönliche Einkommensteuersatz unter 25 %, kann sich die Günstigerprüfung über die Steuererklärung lohnen. Dann prüft das Finanzamt, ob die Besteuerung mit dem persönlichen Steuersatz günstiger ist.

Vorabpauschale und ETF-Steuern mit dem ETF-Steuerrechner berechnen

Vorabpauschale 2026 bei Fonds und ETFs

Die Vorabpauschale ist ein fiktiver Investmentertrag nach § 18 InvStG. Sie betrifft vor allem thesaurierende Fonds und ETFs, bei denen Erträge im Fonds wieder angelegt werden.

Für die Berechnung der Vorabpauschale 2026 beträgt der Basiszins 3,20 %. Die Vorabpauschale für 2026 gilt am 4. Januar 2027 als zugeflossen.

Wann fällt eine Vorabpauschale an?

- Der Fonds hat im Kalenderjahr eine positive Wertentwicklung erzielt.

- Der Basiszins ist positiv.

- Ausschüttungen des Fonds decken den Basisertrag nicht vollständig ab.

- Freistellungsauftrag, NV-Bescheinigung oder Verlustverrechnungstopf reichen nicht aus.

Vereinfachte Berechnung

- Basisertrag: Rücknahmepreis zu Jahresbeginn × 70 % des Basiszinses.

- Ausschüttungen abziehen: tatsächliche Ausschüttungen mindern den Betrag.

- Begrenzung: Die Vorabpauschale ist auf die positive Wertentwicklung begrenzt.

- Teilfreistellung: Je nach Fondstyp bleibt ein Teil steuerfrei.

- Steuer: Abgeltungsteuer, Solidaritätszuschlag und ggf. Kirchensteuer.

Beispiel: Aktienfonds mit 50.000 € Depotwert

Ein thesaurierender Aktienfonds hat zu Jahresbeginn 2026 einen Wert von 50.000 €. Der Fonds steigt im Jahresverlauf und schüttet nichts aus.

50.000 € × 3,20 % × 70 % = 1.120 € Basisertrag

1.120 € × 70 % steuerpflichtiger Anteil nach 30 % Teilfreistellung =

784 € steuerpflichtig

Ohne Kirchensteuer und ohne Freistellungsauftrag ergäbe sich darauf ungefähr:

784 € × 26,375 % = ca. 207 € Steuer

Bereits gezahlte Vorabpauschalen werden beim späteren Verkauf berücksichtigt, damit keine Doppelbesteuerung entsteht.

Teilfreistellung bei Aktien-, Misch- und Immobilienfonds

Die Teilfreistellung sorgt dafür, dass nur ein Teil der Fondserträge steuerpflichtig ist. Die Höhe hängt vom Fondstyp und vom Anlegerkreis ab.

Teilfreistellung für Privatanleger

| Fondstyp | Voraussetzung | Steuerfrei bei Privatanlegern |

|---|---|---|

| Aktienfonds | mindestens 51 % Kapitalbeteiligungen | 30 % |

| Mischfonds | mindestens 25 % Kapitalbeteiligungen | 15 % |

| Immobilienfonds | mindestens 51 % Immobilien oder Immobiliengesellschaften | 60 % |

| Auslands-Immobilienfonds | überwiegend ausländische Immobilien | 80 % |

| Sonstige Fonds | keine besondere Mindestquote | 0 % |

Beispiel: Erzielt ein Aktienfonds 1.000 € steuerliche Erträge, bleiben 300 € steuerfrei. Nur 700 € werden mit Abgeltungsteuer belastet.

Praxistipp: Entscheidend ist nicht der Fondsname, sondern die steuerliche Einstufung und die in den Anlagebedingungen festgelegte Quote. Prüfen Sie deshalb das Basisinformationsblatt und die steuerlichen Fondsdaten.

Steuern sparen bei Fondsanlagen

1. Freistellungsauftrag richtig verteilen

Nutzen Sie den Sparer-Pauschbetrag von 1.000 € beziehungsweise 2.000 € bei Zusammenveranlagung. Bei mehreren Banken sollte der Freistellungsauftrag sinnvoll verteilt und regelmäßig angepasst werden.

2. Teilfreistellung einplanen

Aktienfonds und Aktien-ETFs sind für Privatanleger steuerlich oft attraktiv, weil 30 % der Erträge steuerfrei bleiben. Bei Immobilienfonds kann die Teilfreistellung noch höher sein.

3. Vorabpauschale vorbereiten

Die Steuer auf die Vorabpauschale wird regelmäßig vom Verrechnungskonto abgebucht. Sorgen Sie Anfang Januar für ausreichende Kontodeckung oder nutzen Sie einen Freistellungsauftrag.

4. Verluste gezielt nutzen

Realisierte Verluste können mit Kapitalerträgen verrechnet werden. Liegen Gewinne und Verluste bei unterschiedlichen Banken, kann eine Verlustbescheinigung erforderlich sein.

5. Anlage KAP nutzen

Über die Steuererklärung können zu viel einbehaltene Steuern erstattet werden, etwa bei nicht genutztem Sparer-Pauschbetrag, Günstigerprüfung oder Verlustverrechnung.

6. Versicherungsmantel kritisch prüfen

Fondsgebundene Versicherungen können steuerliche Vorteile bieten, sind aber häufig kostenintensiver und weniger flexibel. Entscheidend ist die Rendite nach Kosten, Steuern und Vertragsbedingungen.

Aktienfonds und Mischfonds verständlich erklärt

Die steuerliche Einstufung als Aktienfonds oder Mischfonds ist wichtig, weil davon die Teilfreistellung abhängt.

Was ist ein Aktienfonds?

Ein Fonds gilt steuerlich als Aktienfonds, wenn er nach seinen Anlagebedingungen fortlaufend überwiegend in Kapitalbeteiligungen investiert. Für Privatanleger bedeutet das regelmäßig eine Teilfreistellung von 30 %.

Was ist ein Mischfonds?

Ein Mischfonds investiert nur teilweise in Aktien beziehungsweise Kapitalbeteiligungen. Erreicht er die gesetzliche Mindestquote, beträgt die Teilfreistellung für Privatanleger 15 %.

Warum synthetische Abbildung wichtig sein kann

Manche ETFs bilden Indizes über Derivate ab. Für die steuerliche Einstufung kommt es darauf an, ob die maßgeblichen Kapitalbeteiligungsquoten nach den Anlagebedingungen und steuerlichen Vorgaben erfüllt werden. Anleger sollten deshalb nicht allein auf den Namen des Fonds vertrauen.

Risiken und typische Fehler bei Fondsanlagen

1. Kosten unterschätzen

Hohe laufende Kosten und Ausgabeaufschläge können die Rendite langfristig stark mindern. Vergleichen Sie immer die Nettorendite nach Kosten.

2. Zu kurzer Anlagehorizont

Aktienfonds und Aktien-ETFs schwanken. Wer das Geld kurzfristig benötigt, sollte das Risiko von Kursverlusten nicht unterschätzen.

3. Steuerabzug durch fehlenden Freistellungsauftrag

Ohne Freistellungsauftrag führt die Bank Steuer ab, obwohl der Sparer-Pauschbetrag vielleicht noch nicht ausgeschöpft ist.

4. Vorabpauschale ohne Kontodeckung

Bei thesaurierenden Fonds kann die Steuer auf die Vorabpauschale anfallen, obwohl keine Ausschüttung erfolgt. Das Verrechnungskonto sollte deshalb Anfang Januar gedeckt sein.

5. Anlageentscheidung nur aus Steuergründen

Steueroptimierung ist wichtig, ersetzt aber keine passende Anlagestrategie. Risiko, Kosten, Diversifikation und Liquiditätsbedarf sind mindestens genauso wichtig.

Häufige Fragen zum Fondsrechner

Was berechnet der Fondsrechner?

Der Fondsrechner berechnet die mögliche Wertentwicklung einer Fondsanlage oder eines Fondssparplans unter Berücksichtigung von Sparraten, Rendite, Kosten, Laufzeit und Steuern.

Wie hoch ist die Steuer auf Fonds?

Fonds- und ETF-Erträge unterliegen grundsätzlich 25 % Abgeltungsteuer zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Teilfreistellung und Sparer-Pauschbetrag können die Belastung reduzieren.

Wie hoch ist der Sparer-Pauschbetrag?

Der Sparer-Pauschbetrag beträgt 1.000 € bei Einzelveranlagung und 2.000 € bei Zusammenveranlagung.

Wie hoch ist der Basiszins für die Vorabpauschale 2026?

Der Basiszins für die Vorabpauschale 2026 beträgt 3,20 %. Die Vorabpauschale 2026 gilt am 4. Januar 2027 als zugeflossen.

Was ist besser: Fondssparplan oder Einmalanlage?

Eine Einmalanlage kann bei langfristig steigenden Märkten renditestärker sein, weil das Kapital früher investiert ist. Ein Sparplan verteilt das Einstiegsrisiko und ist besonders für regelmäßigen Vermögensaufbau geeignet.

Sind thesaurierende Fonds steuerlich besser?

Thesaurierende Fonds können für langfristigen Vermögensaufbau praktisch sein, weil Erträge automatisch wiederangelegt werden. Die Vorabpauschale sorgt jedoch für eine laufende Mindestbesteuerung.

Kann ich Verluste aus Fonds steuerlich nutzen?

Ja. Realisierte Verluste können grundsätzlich mit Kapitalerträgen verrechnet werden. Bei verschiedenen Banken kann eine Verlustbescheinigung erforderlich sein.

Passend dazu

Rechtsgrundlagen & Quellen

- Investmentsteuergesetz, insbesondere §§ 16, 18 und 20 InvStG.

- Einkommensteuergesetz, insbesondere §§ 20, 32d und 43 ff. EStG.

- BMF-Schreiben vom 13.01.2026 zum Basiszins für die Vorabpauschale 2026.

- Regelungen zum Sparer-Pauschbetrag und Freistellungsauftrag.

- Investmentsteuerreform 2018 und Übergangsregelungen für bestandsgeschützte Alt-Anteile.