Kfz-Steuer-Rechner 2026: Pkw-Steuer für Benziner, Diesel & E-Auto berechnen

Wie hoch ist die Kfz-Steuer für Ihr Auto? Mit dem Kfz-Steuer-Rechner berechnen Sie die jährliche Kraftfahrzeugsteuer für Pkw, Diesel, Benziner, Hybridfahrzeuge, Elektroautos, Oldtimer, Wohnmobile und Nutzfahrzeuge schnell und verständlich.

Die Kraftfahrzeugsteuer wird in Deutschland von der Zollverwaltung festgesetzt und erhoben. Für Pkw hängt die Steuer vor allem vom Datum der Erstzulassung, der Antriebsart, dem Hubraum und dem CO2-Wert ab. Für reine Elektrofahrzeuge gelten besondere Steuerbefreiungen.

Inhalt:

- Kfz-Steuer-Rechner des Bundesfinanzministeriums

- Kfz-Steuer für Pkw berechnen

- Kfz-Steuer für Elektroautos

- Kfz-Steuer für Hybridfahrzeuge

- Steuerbefreiungen und Ermäßigungen

- Pkw, Lkw oder Wohnmobil: steuerliche Einordnung

- Einspruch gegen den Kfz-Steuerbescheid

- Steuertipps rund ums Auto

- Häufige Fragen zur Kfz-Steuer

- Weitere Rechner und Informationen

Kfz-Steuer-Rechner des Bundesfinanzministeriums

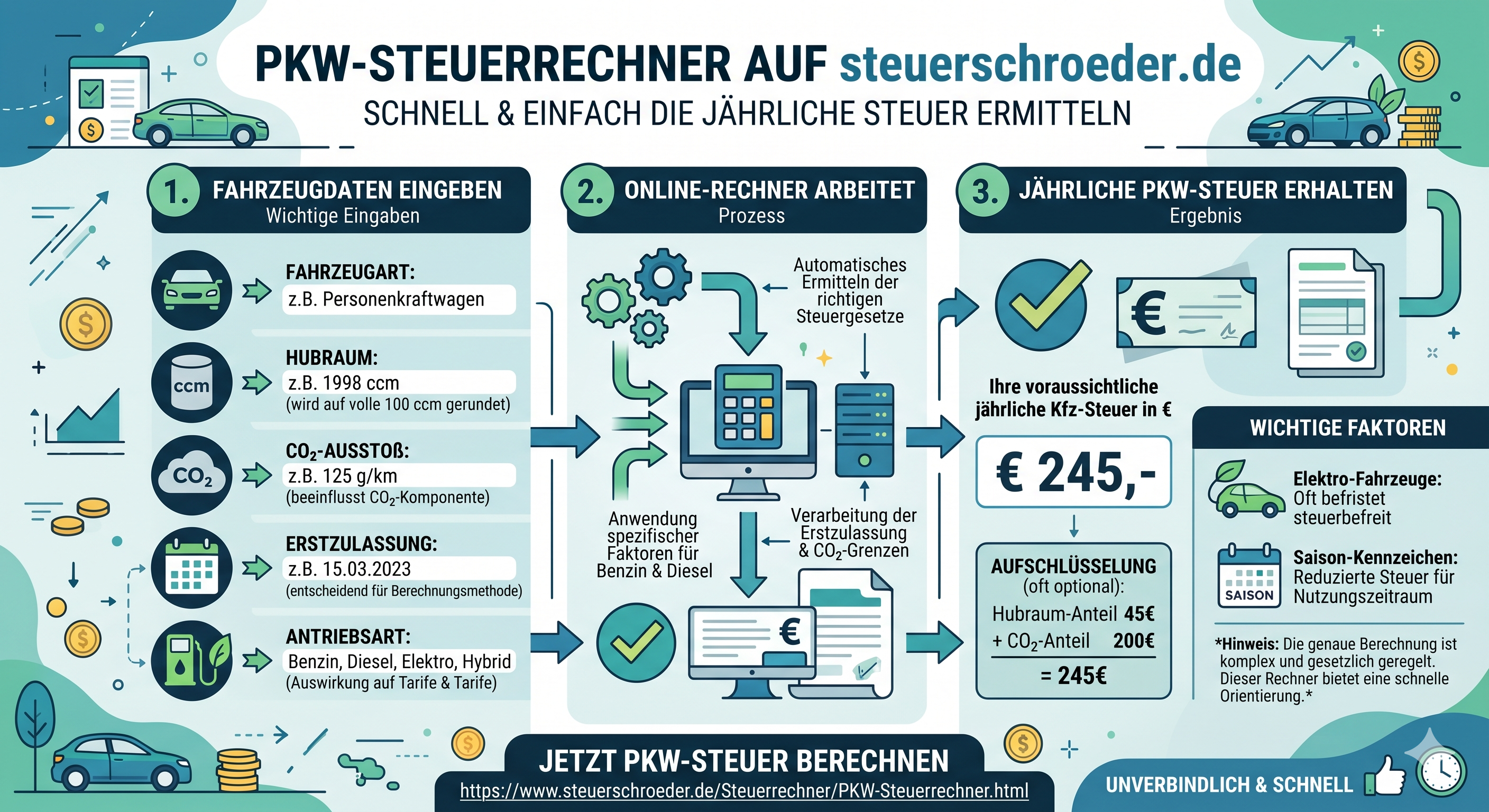

Der nachfolgende Rechner des Bundesfinanzministeriums ermittelt die voraussichtliche Jahressteuer auf Basis Ihrer Fahrzeugdaten. Maßgeblich für die verbindliche Festsetzung bleibt der spätere Kfz-Steuerbescheid des zuständigen Hauptzollamts.

Kfz-Steuer-Rechner

Jahressteuer nach Hubraum und CO₂-Ausstoß gemäß § 9 KraftStG – für Benziner, Diesel und Elektrofahrzeuge.

Für die Eingabe benötigen Sie insbesondere die Daten aus der Zulassungsbescheinigung Teil I:

- Datum der Erstzulassung – Feld B,

- Hubraum – Feld P.1,

- CO2-Wert – Feld V.7,

- Antriebsart / Kraftstoffart – z. B. Otto, Diesel, Elektro oder Hybrid,

- zulässige Gesamtmasse – insbesondere bei Nutzfahrzeugen, Wohnmobilen und Anhängern.

Kfz-Steuer für Pkw berechnen: Hubraum + CO2-Ausstoß

Für viele moderne Pkw setzt sich die Kfz-Steuer aus zwei Komponenten zusammen:

Grundformel für aktuelle Pkw:

Kfz-Steuer = Hubraumkomponente + CO2-Komponente

1. Hubraumkomponente

Die Hubraumkomponente wird je angefangene 100 cm³ Hubraum berechnet. Es wird also stets auf volle 100 cm³ aufgerundet.

| Antriebsart | Steuer je angefangene 100 cm³ Hubraum |

|---|---|

| Benziner / Ottomotor | 2,00 € |

| Diesel / Selbstzündungsmotor | 9,50 € |

2. CO2-Komponente für Pkw mit Erstzulassung ab 2021

Für Pkw, die ab dem 1. Januar 2021 erstmals zugelassen wurden, wird der CO2-Anteil stärker gewichtet. Die ersten 95 g/km bleiben steuerfrei. Darüber hinaus steigt der Betrag stufenweise.

| CO2-Ausstoß | Steuersatz je g/km |

|---|---|

| bis 95 g/km | 0,00 € |

| über 95 bis 115 g/km | 2,00 € |

| über 115 bis 135 g/km | 2,20 € |

| über 135 bis 155 g/km | 2,50 € |

| über 155 bis 175 g/km | 2,90 € |

| über 175 bis 195 g/km | 3,40 € |

| über 195 g/km | 4,00 € |

Beispiel: Kfz-Steuer für einen Benziner berechnen

Beispiel: Benziner, Erstzulassung ab 2021, 1.500 cm³ Hubraum, 130 g CO2/km.

- Hubraum: 1.500 cm³ = 15 × 2,00 € = 30,00 €

- CO2-Anteil: 20 g × 2,00 € + 15 g × 2,20 € = 73,00 €

- Jährliche Kfz-Steuer: 103,00 €

Beispiel: Kfz-Steuer für einen Diesel berechnen

Beispiel: Diesel, Erstzulassung ab 2021, 2.000 cm³ Hubraum, 180 g CO2/km.

- Hubraum: 2.000 cm³ = 20 × 9,50 € = 190,00 €

- CO2-Anteil: 20 g × 2,00 € + 20 g × 2,20 € + 20 g × 2,50 € + 20 g × 2,90 € + 5 g × 3,40 € = 209,00 €

- Jährliche Kfz-Steuer: 399,00 €

Pkw mit Erstzulassung vor 2021

Bei Fahrzeugen mit älterem Erstzulassungsdatum gelten teilweise andere Berechnungsregeln:

- Erstzulassung bis 30.06.2009: Besteuerung grundsätzlich nach Hubraum und Schadstoffklasse.

- Erstzulassung vom 01.07.2009 bis 31.12.2020: Hubraumkomponente plus CO2-Komponente; der CO2-Freibetrag richtet sich nach dem Erstzulassungszeitraum.

- Erstzulassung ab 01.01.2021: Hubraumkomponente plus stufenweise CO2-Komponente nach aktueller Tabelle.

Seit dem 1. September 2018 werden CO2-Werte bei Neufahrzeugen grundsätzlich nach dem realitätsnäheren WLTP-Verfahren ermittelt. Dadurch kann die Kfz-Steuer bei ansonsten vergleichbaren Fahrzeugen höher ausfallen als nach dem früheren NEFZ-Verfahren.

Kfz-Steuer für Elektroautos: Befreiung bis längstens 2035

Reine Elektrofahrzeuge werden bei der Kfz-Steuer besonders begünstigt. Für zulassungspflichtige reine Elektrofahrzeuge, die im Zeitraum vom 18. Mai 2011 bis 31. Dezember 2030 erstmals zugelassen werden oder vollständig auf Elektroantrieb umgerüstet werden, gilt eine Steuerbefreiung von bis zu 10 Jahren.

Die Steuerbefreiung ist jedoch kalendermäßig begrenzt: Sie gilt längstens bis zum 31. Dezember 2035. Nach Ablauf der Steuerbefreiung ermäßigt sich die Kfz-Steuer für reine Elektrofahrzeuge nach § 9 Abs. 2 KraftStG grundsätzlich um 50 %.

Wichtig: Die Steuerbefreiung gilt für reine Elektrofahrzeuge, nicht für Plug-in-Hybride.

Was gilt bei Halterwechsel?

Die Steuerbefreiung ist fahrzeugbezogen. Wird ein begünstigtes Elektrofahrzeug verkauft, kann der neue Halter die verbleibende Befreiungsdauer grundsätzlich weiter nutzen. Die Befreiung endet aber spätestens mit Ablauf des gesetzlichen Höchstzeitraums.

Kfz-Steuer für Hybridfahrzeuge und Plug-in-Hybride

Für Hybridfahrzeuge und Plug-in-Hybride gibt es bei der Kfz-Steuer grundsätzlich keine eigenständige Steuerbefreiung wie bei reinen Elektrofahrzeugen. Die Besteuerung erfolgt wie bei einem Pkw mit Otto- oder Dieselmotor.

Praktisch kann ein Hybridfahrzeug dennoch günstiger sein, wenn der amtliche CO2-Wert niedriger ausfällt. Entscheidend ist der im Fahrzeugpapier eingetragene CO2-Wert, nicht der tatsächliche individuelle Verbrauch.

Steuerbefreiungen und Steuerermäßigungen bei der Kfz-Steuer

Das Kraftfahrzeugsteuerrecht enthält mehrere Begünstigungen. Für die Praxis besonders wichtig sind Elektrofahrzeuge, Fahrzeuge schwerbehinderter Menschen, land- und forstwirtschaftliche Fahrzeuge sowie bestimmte Sonderfahrzeuge.

Elektrofahrzeuge

- Bis zu 10 Jahre steuerfrei bei Erstzulassung oder vollständiger Umrüstung bis 31.12.2030.

- Steuerbefreiung längstens bis 31.12.2035.

- Danach grundsätzlich 50 % Steuerermäßigung.

- Keine Begünstigung für Plug-in-Hybride als reine Elektrofahrzeuge.

Schwerbehinderte Menschen

- 100 % Steuerbefreiung bei Merkzeichen „H“, „Bl“ oder „aG“.

- 50 % Steuerermäßigung bei Merkzeichen „G“ oder „Gl“, wenn die Voraussetzungen erfüllt sind.

- Die Begünstigung wird regelmäßig nur für ein Fahrzeug gewährt und muss beantragt werden.

Land- und forstwirtschaftliche Fahrzeuge

- Bestimmte Zugmaschinen, Sonderfahrzeuge und Anhänger können steuerbefreit sein.

- Voraussetzung ist insbesondere die ausschließliche begünstigte Verwendung im land- oder forstwirtschaftlichen Betrieb.

Ausfuhrkennzeichen

Fahrzeuge, die aus dem Inland ausgeführt oder verbracht werden sollen und hierfür ein Ausfuhrkennzeichen erhalten, können unter den gesetzlichen Voraussetzungen für einen befristeten Zeitraum von der Kfz-Steuer befreit sein.

Oldtimer

Für Oldtimer mit H-Kennzeichen oder rotem 07er-Kennzeichen gelten pauschale Jahresbeträge. Die steuerliche Begünstigung setzt voraus, dass die maßgeblichen Anforderungen an ein historisches Fahrzeug erfüllt sind.

Pkw, Lkw oder Wohnmobil: Warum die steuerliche Einordnung wichtig ist

Die Höhe der Kfz-Steuer hängt nicht nur vom Motor und vom CO2-Wert ab, sondern auch von der steuerlichen Fahrzeugart. Besonders häufig kommt es zu Abgrenzungsfragen bei:

- Pick-ups,

- Geländewagen und SUVs,

- Kastenwagen und Kleintransportern,

- umgebauten Fahrzeugen,

- Wohnmobilen,

- Fahrzeugen mit Lkw-Zulassung.

Keine automatische Bindung an die Zulassungsstelle

Die verkehrsrechtliche Einordnung in den Fahrzeugpapieren ist für die Kfz-Steuer ein wichtiges Indiz, aber nicht zwingend bindend. Die Zollverwaltung kann eigenständig prüfen, ob ein Fahrzeug steuerlich als Pkw, Lkw, Wohnmobil oder anderes Fahrzeug zu behandeln ist.

Entscheidungskriterien bei Pkw oder Lkw

Für die steuerliche Einordnung kommt es auf eine Gesamtwürdigung an. Relevante Kriterien sind insbesondere:

- Bauart und Ausstattung des Fahrzeugs,

- Größe und Nutzbarkeit der Ladefläche,

- Anzahl und Beschaffenheit der Sitzplätze,

- zulässige Nutzlast,

- äußeres Erscheinungsbild,

- Herstellerkonzeption und tatsächliche Umbauten.

Bei klassischen Pkw-Serienfahrzeugen führt eine nachträgliche Lkw-Zulassung oder ein einfacher Umbau regelmäßig nicht automatisch zu einer günstigeren Lkw-Besteuerung.

Wohnmobile

Wohnmobile werden nach besonderen Regeln besteuert. Maßgeblich sind insbesondere das zulässige Gesamtgewicht und die Schadstoffklasse. Die Kfz-Steuer kann dadurch erheblich von der Pkw-Besteuerung abweichen.

Besonderheit: Pkw mit Drehkolbenmotor / Wankelmotor

Bei Fahrzeugen mit Wankelmotor kommt es auf das Erstzulassungsdatum und die Fahrzeugart an. Pkw mit Wankelantrieb und Erstzulassung ab dem 01.07.2009 werden im BMF-Rechner über die Fahrzeugart „PKW“ berechnet. Bei älteren Fahrzeugen und bestimmten Leichtfahrzeugen kann dagegen eine gewichtsorientierte Besteuerung relevant sein.

Kfz-Steuerbescheid vom Hauptzollamt

Die Kfz-Steuer wird durch Dauerbescheid festgesetzt. Der Bescheid gilt grundsätzlich so lange, bis sich relevante Umstände ändern, zum Beispiel:

- Abmeldung oder Außerbetriebsetzung des Fahrzeugs,

- Halterwechsel,

- technische Umschlüsselung,

- Änderung der steuerlichen Fahrzeugart,

- nachträgliche Anerkennung einer Steuerbefreiung oder Steuerermäßigung.

Bei der Zulassung ist regelmäßig ein SEPA-Lastschriftmandat für die Kfz-Steuer abzugeben. Ohne Erteilung des Lastschriftmandats kann die Zulassung scheitern.

Zwangsabmeldung bei Steuerrückständen

Wird die Kfz-Steuer nicht gezahlt, kann das Hauptzollamt Vollstreckungsmaßnahmen einleiten. In letzter Konsequenz kann die Zulassungsbehörde zur Außerbetriebsetzung des Fahrzeugs aufgefordert werden.

Einspruch gegen den Kfz-Steuerbescheid

Gegen einen Kfz-Steuerbescheid kann innerhalb eines Monats nach Bekanntgabe Einspruch eingelegt werden. Das ist insbesondere sinnvoll, wenn der Bescheid offensichtlich falsche Fahrzeugdaten oder eine unzutreffende Einordnung enthält.

Typische Einspruchsgründe:

- falscher Hubraum oder falscher CO2-Wert,

- unrichtige Antriebsart,

- unzutreffende Einstufung als Pkw statt Lkw oder Wohnmobil,

- nicht berücksichtigte Steuerbefreiung für Elektrofahrzeuge,

- nicht berücksichtigte Steuervergünstigung wegen Schwerbehinderung,

- fehlerhafte Behandlung eines Oldtimers.

Siehe hierzu auch: Steuerbescheid prüfen und Einspruch und Klage vor dem Finanzgericht.

Steuertipps rund ums Auto

Kfz-Steuer sparen durch emissionsärmere Fahrzeuge

Bei neueren Pkw wirkt sich ein niedriger CO2-Wert unmittelbar auf die Steuerhöhe aus. Wer ein Fahrzeug mit geringem CO2-Ausstoß, kleinerem Hubraum oder reinem Elektroantrieb wählt, kann die laufenden Fahrzeugkosten reduzieren.

Elektroauto: weitere steuerliche Vorteile prüfen

Neben der Kfz-Steuerbefreiung können bei Elektrofahrzeugen weitere steuerliche Vorteile relevant sein:

- Dienstwagenbesteuerung: Für Elektro- und bestimmte Hybrid-Dienstwagen gelten reduzierte Bemessungsgrundlagen. Nutzen Sie dazu den Firmenwagenrechner.

- Ladestrom beim Arbeitgeber: Das kostenlose oder verbilligte Laden beim Arbeitgeber kann unter den gesetzlichen Voraussetzungen lohnsteuerfrei sein.

- Ladevorrichtung: Zuschüsse oder die Überlassung von Ladeeinrichtungen können steuerlich begünstigt sein.

- Betriebliche Nutzung: Bei Unternehmern sind Abschreibung, Vorsteuerabzug und Privatnutzung gesondert zu prüfen.

Fahrtenbuch oder 1-%-Regelung?

Bei betrieblich genutzten Pkw stellt sich regelmäßig die Frage, ob die Privatnutzung nach der 1-%-Regelung oder nach der Fahrtenbuchmethode ermittelt werden soll. Ein ordnungsgemäßes Fahrtenbuch kann insbesondere bei geringer Privatnutzung steuerlich günstiger sein.

Weitere Informationen: Fahrtenbuchmethode.

Investitionsabzugsbetrag und Sonderabschreibung

Für betriebliche Fahrzeuge können unter engen Voraussetzungen der Investitionsabzugsbetrag und Sonderabschreibungen nach § 7g EStG in Betracht kommen. Entscheidend ist insbesondere, ob das Fahrzeug fast ausschließlich betrieblich genutzt wird.

Fahrzeugwert und Versicherungskosten prüfen

Neben der Kfz-Steuer sollten auch Wertentwicklung und Versicherung berücksichtigt werden:

Häufige Fragen zur Kfz-Steuer

Wer muss die Kfz-Steuer zahlen?

Steuerschuldner ist grundsätzlich die Person, auf die das Fahrzeug zugelassen ist. Bei Halterwechsel endet die Steuerpflicht des bisherigen Halters regelmäßig mit der Umschreibung bzw. Abmeldung.

Wann beginnt die Kfz-Steuerpflicht?

Die Steuerpflicht beginnt mit der Zulassung des Fahrzeugs. Auch bei kurzer Zulassung kann eine Mindestbesteuerung entstehen.

Wer erlässt den Kfz-Steuerbescheid?

Zuständig ist das Hauptzollamt. Die Finanzämter sind für die Kfz-Steuer nicht mehr zuständig.

Wo finde ich den CO2-Wert?

Den CO2-Wert finden Sie in der Zulassungsbescheinigung Teil I im Feld V.7.

Ist ein Plug-in-Hybrid von der Kfz-Steuer befreit?

Nein. Die Steuerbefreiung gilt für reine Elektrofahrzeuge. Plug-in-Hybride werden bei der Kfz-Steuer grundsätzlich wie Otto- oder Diesel-Pkw behandelt.

Wie lange sind Elektroautos von der Kfz-Steuer befreit?

Reine Elektrofahrzeuge mit Erstzulassung oder vollständiger Umrüstung bis 31.12.2030 können bis zu 10 Jahre steuerfrei sein, längstens jedoch bis 31.12.2035.

Kann ich gegen einen Kfz-Steuerbescheid Einspruch einlegen?

Ja. Gegen den Kfz-Steuerbescheid ist innerhalb eines Monats nach Bekanntgabe Einspruch möglich. Der Einspruch sollte konkret begründet und mit Nachweisen aus den Fahrzeugpapieren oder technischen Unterlagen belegt werden.

Weitere Rechner und Informationen zur Kfz-Steuer

Nutzen Sie ergänzend die folgenden Rechner und Fachinformationen:

Für die verbindliche Berechnung ist immer der Kfz-Steuerbescheid des Hauptzollamts maßgebend. Der Online-Rechner dient der Orientierung und kann die Prüfung des Einzelfalls nicht ersetzen.