Dienstwagenbesteuerung 2026

Firmenwagenrechner 2026: geldwerten Vorteil berechnen

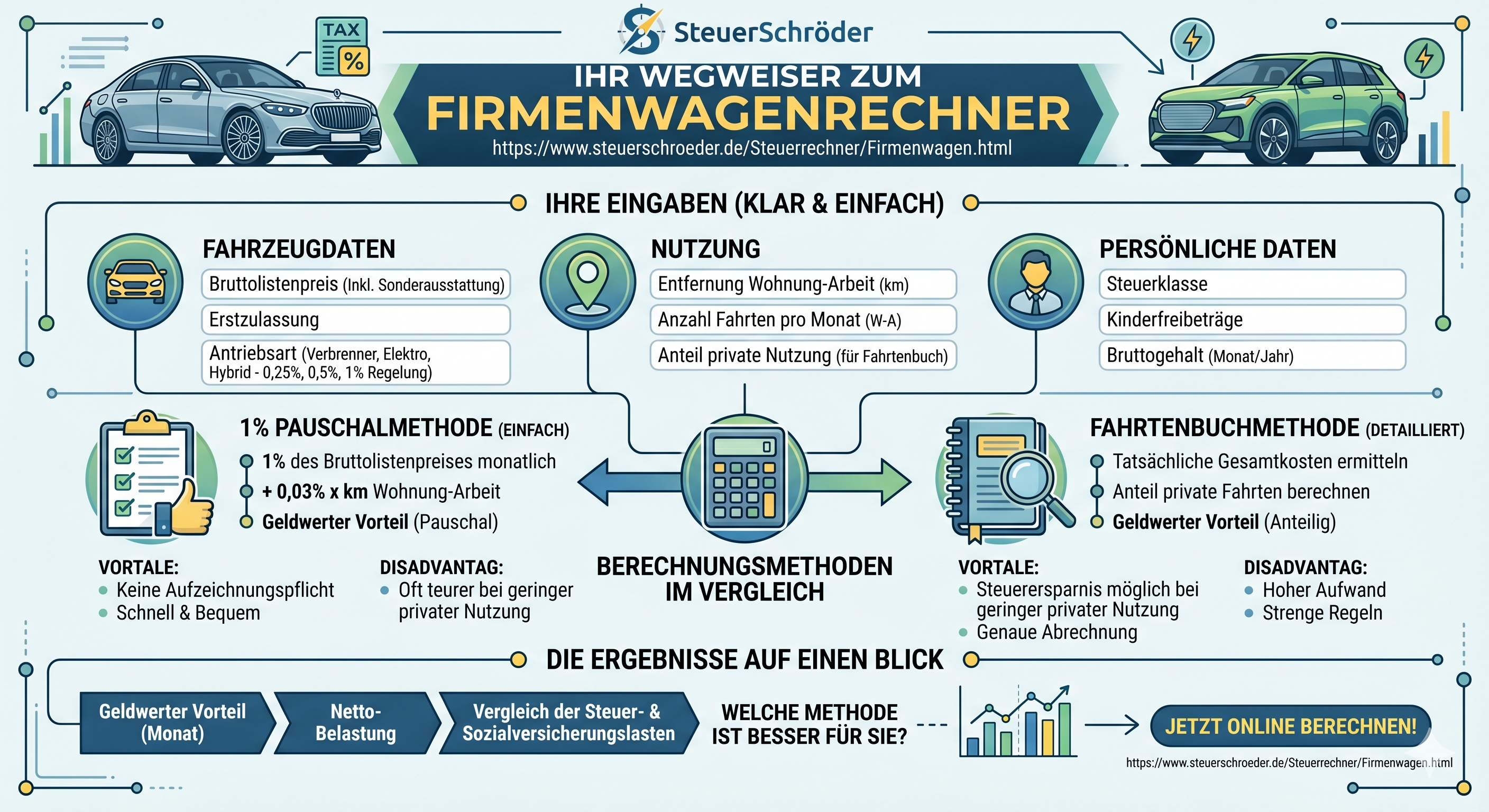

Mit dem Firmenwagenrechner berechnen Sie den monatlichen und jährlichen geldwerten Vorteil eines Dienstwagens – inklusive Privatnutzung nach der 1%-Regelung, Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie der Sonderregeln für Elektroautos und Plug-in-Hybride.

Ein Firmenwagen kann steuerlich sehr attraktiv sein. Er kann aber auch teuer werden, wenn der Bruttolistenpreis hoch ist, der Arbeitsweg lang ist oder die falsche Bewertungsmethode gewählt wird. Entscheidend ist deshalb die Frage: 1%-Methode oder Fahrtenbuch?

Das Wichtigste in Kürze

- Privatnutzung: Dürfen Sie einen Firmenwagen privat nutzen, entsteht grundsätzlich ein steuerpflichtiger geldwerter Vorteil.

- 1%-Regelung: Monatlich wird 1% des Bruttolistenpreises angesetzt; für den Arbeitsweg kommt regelmäßig 0,03% je Entfernungskilometer hinzu.

- 0,002%-Einzelbewertung: Fahren Sie nur selten zur ersten Tätigkeitsstätte, kann die tageweise Einzelbewertung günstiger sein; maßgeblich ist eine Jahresbetrachtung von höchstens 180 Fahrten.

- Fahrtenbuch: Es ist aufwendiger, kann aber bei geringer Privatnutzung, hohem Listenpreis oder langem Arbeitsweg deutlich günstiger sein.

- Elektro-Dienstwagen: Reine Elektrofahrzeuge können mit 0,25% oder 0,5% begünstigt sein; bei Plug-in-Hybriden gelten strenge Reichweiten- oder CO₂-Vorgaben.

Firmenwagenrechner: Wie hoch ist der geldwerte Vorteil?

Geben Sie den Bruttolistenpreis, die Entfernung zur ersten Tätigkeitsstätte und den passenden Bewertungsfaktor ein. Der Rechner zeigt den geldwerten Vorteil für Privatnutzung und Arbeitsweg. Die Steuermehrbelastung ist nur eine überschlägige Schätzung, weil Sozialversicherung, Kirchensteuer, Solidaritätszuschlag, individuelle Freibeträge und Sonderfälle nicht vollständig abgebildet werden.

Eingaben

Ergebnis

Privatnutzung nach 1%-Regelung

–

–

Zusätzlicher Vorteil für Arbeitsweg

–

–

Geldwerter Vorteil gesamt

–

–

Hinweis: Der Rechner ersetzt keine steuerliche Einzelfallprüfung. Nicht berücksichtigt sind unter anderem Zuzahlungen, Familienheimfahrten, doppelte Haushaltsführung, Kostendeckelung, Umsatzsteuer, Sozialversicherung, pauschale Lohnsteuer, Nutzungsverbote, Poolfahrzeuge und Besonderheiten bei Leasingmodellen.

Wie funktioniert die Dienstwagenbesteuerung?

Dürfen Arbeitnehmer einen Dienstwagen auch privat nutzen, ist diese Nutzung ein Sachbezug. Steuerlich wird daraus ein geldwerter Vorteil. Der Vorteil erhöht den steuerpflichtigen Arbeitslohn und wirkt sich je nach Einzelfall auch auf die Sozialversicherung aus.

Bei Unternehmern, Einzelunternehmern und Personengesellschaften spricht man nicht von Arbeitslohn, sondern von einer Nutzungsentnahme. Die privaten Fahrten dürfen den Gewinn nicht mindern und werden deshalb wieder hinzugerechnet.

| Methode | Grundprinzip | Typischer Vorteil | Typischer Nachteil |

|---|---|---|---|

| 1%-Regelung | Monatlicher Pauschalwert auf Basis des Bruttolistenpreises. | Einfach, planbar, wenig Dokumentation. | Kann bei geringer Privatnutzung oder hohem Listenpreis teuer sein. |

| Fahrtenbuch | Privatanteil wird nach tatsächlichen Kosten und tatsächlicher Nutzung ermittelt. | Oft günstiger bei wenig Privatfahrten oder langem Arbeitsweg. | Hoher Dokumentationsaufwand; formale Fehler führen häufig zur Nichtanerkennung. |

| 0,002%-Einzelbewertung | Arbeitsweg wird nur für tatsächliche Fahrten zur ersten Tätigkeitsstätte angesetzt. | Interessant bei Homeoffice, Außendienst oder wenigen Präsenztagen. | Fahrten müssen mit Datum dokumentiert werden; Jahresgrenze beachten. |

Wie wird die 1%-Regelung beim Firmenwagen berechnet?

Bei der 1%-Regelung wird die private Nutzung pauschal bewertet. Ausgangspunkt ist nicht der tatsächliche Kaufpreis oder Leasingpreis, sondern der Bruttolistenpreis im Zeitpunkt der Erstzulassung. Das gilt auch dann, wenn das Fahrzeug gebraucht gekauft oder mit Rabatt angeschafft wurde.

Die Formel lautet:

Privatnutzung pro Monat = 1% × maßgeblicher Bruttolistenpreis

Beispiel: Beträgt der Bruttolistenpreis 50.000 Euro, ergibt sich für die Privatnutzung ein monatlicher geldwerter Vorteil von 500 Euro. Dieser Betrag erhöht den steuerpflichtigen Arbeitslohn beziehungsweise bei Unternehmern den Gewinn.

Praxis-Tipp

Der Listenpreis bleibt auch bei Gebrauchtwagen maßgeblich. Wer einen günstigen Gebrauchtwagen mit sehr hohem ursprünglichem Listenpreis als Firmenwagen nutzt, sollte deshalb besonders prüfen, ob ein Fahrtenbuch günstiger ist.

Wie werden Fahrten zwischen Wohnung und erster Tätigkeitsstätte versteuert?

Darf der Firmenwagen auch für Fahrten zwischen Wohnung und erster Tätigkeitsstätte genutzt werden, kommt zusätzlich zur Privatnutzung ein weiterer geldwerter Vorteil hinzu. Regelmäßig wird dieser Vorteil mit 0,03% des Bruttolistenpreises pro Entfernungskilometer und Monat bewertet.

Arbeitsweg pro Monat = 0,03% × Bruttolistenpreis × einfache Entfernungskilometer

Beispiel: Bei 50.000 Euro Bruttolistenpreis und 20 km Entfernung beträgt der monatliche Zuschlag 300 Euro. Zusammen mit der Privatnutzung von 500 Euro ergibt sich ein geldwerter Vorteil von 800 Euro pro Monat.

Wann ist die 0,002%-Regelung günstiger?

Wer den Dienstwagen nur gelegentlich für Fahrten zur ersten Tätigkeitsstätte nutzt, kann die tatsächlichen Fahrten unter bestimmten Voraussetzungen einzeln bewerten. Dann werden statt 0,03% monatlich nur 0,002% je tatsächlicher Fahrt und Entfernungskilometer angesetzt.

Wichtig ist die Jahresbetrachtung: Die Einzelbewertung ist für höchstens 180 Fahrten im Kalenderjahr vorgesehen. Eine pauschale Monatsgrenze von 15 Tagen ist für die Berechnung nicht die richtige Prüfgröße; sie erklärt nur, warum sich die Einzelbewertung oft ab weniger als 15 Fahrten pro Monat lohnt.

Praxis-Tipp für Homeoffice und hybride Arbeit

Beschäftigte mit vielen Homeoffice-Tagen sollten prüfen, ob die 0,002%-Methode den steuerpflichtigen Vorteil spürbar reduziert. Dafür sollten die Fahrten zur ersten Tätigkeitsstätte mit Datum dokumentiert und mit der Lohnabrechnung abgestimmt werden.

Was gilt für die Entfernungspauschale?

Die Besteuerung des Firmenwagens schließt den Werbungskostenabzug für Fahrten zur ersten Tätigkeitsstätte nicht automatisch aus. In der Einkommensteuererklärung können Arbeitnehmer grundsätzlich die Entfernungspauschale geltend machen. Seit 2026 beträgt sie einheitlich 38 Cent ab dem ersten Entfernungskilometer.

Wann lohnt sich die Fahrtenbuchmethode?

Die Fahrtenbuchmethode ist die Alternative zur pauschalen 1%-Regelung. Sie lohnt sich häufig, wenn der Firmenwagen nur wenig privat genutzt wird, der Bruttolistenpreis hoch ist, der Arbeitsweg lang ist oder das Fahrzeug hohe Rabatte beziehungsweise geringe tatsächliche Kosten aufweist.

Beim Fahrtenbuch wird der private Nutzungsanteil anhand der tatsächlichen Gesamtkosten und der tatsächlich gefahrenen Kilometer ermittelt. Dafür muss das Fahrtenbuch jedoch ordnungsgemäß geführt werden.

Welche Angaben muss ein ordnungsgemäßes Fahrtenbuch enthalten?

- Datum jeder Fahrt

- Kilometerstand zu Beginn und am Ende der Fahrt

- Reiseziel und Reisezweck

- aufgesuchte Geschäftspartner bei betrieblichen Fahrten

- klare Trennung zwischen betrieblichen Fahrten, Privatfahrten und Fahrten zur ersten Tätigkeitsstätte

Das Fahrtenbuch muss zeitnah, vollständig und in geschlossener Form geführt werden. Bei elektronischen Fahrtenbüchern müssen nachträgliche Änderungen ausgeschlossen oder nachvollziehbar dokumentiert sein.

Warnhinweis

Nachträglich rekonstruierte Fahrtenbücher werden vom Finanzamt regelmäßig nicht anerkannt. Wird das Fahrtenbuch verworfen, fällt die Besteuerung meist auf die 1%-Regelung zurück.

Welche Steuervorteile gelten 2026 für Elektro-Firmenwagen und Plug-in-Hybride?

Für klimafreundliche Firmenwagen gelten besondere Bewertungsregeln. Dadurch wird nicht der volle Bruttolistenpreis angesetzt, sondern nur ein Teil davon. Das senkt den geldwerten Vorteil für Privatfahrten und für Fahrten zwischen Wohnung und erster Tätigkeitsstätte.

| Fahrzeug | Ansatz bei der 1%-Methode | Wichtige Voraussetzung |

|---|---|---|

| Reines Elektrofahrzeug / Brennstoffzellenfahrzeug | 0,25% effektiv, weil nur ein Viertel der Bemessungsgrundlage angesetzt wird | Bei Anschaffung nach dem 30.06.2025 gilt die Grenze von 100.000 Euro Bruttolistenpreis; für frühere Anschaffungen können niedrigere Grenzen gelten. |

| Reines Elektrofahrzeug oberhalb der Grenze | 0,5% effektiv, weil die Bemessungsgrundlage halbiert wird | Keine CO₂-Emissionen, aber Bruttolistenpreis über der maßgeblichen Grenze. |

| Plug-in-Hybrid | 0,5% effektiv, wenn begünstigt | Seit 2025 grundsätzlich mindestens 80 km elektrische Reichweite oder höchstens 50 g CO₂/km. |

| Nicht begünstigter Hybrid oder Verbrenner | 1,0% | Keine ausreichende elektrische Reichweite, keine ausreichende CO₂-Einsparung oder keine gesetzliche Begünstigung. |

Beispiel: Elektroauto gegenüber Verbrenner

Ein Verbrenner mit 60.000 Euro Bruttolistenpreis führt bei der 1%-Regelung zu 600 Euro geldwertem Vorteil pro Monat für die reine Privatnutzung. Ein begünstigtes reines Elektrofahrzeug mit demselben Listenpreis und Faktor 0,25 führt nur zu 150 Euro pro Monat. Auch der Zuschlag für den Arbeitsweg wird auf Basis der reduzierten Bemessungsgrundlage berechnet.

Was gilt für Ladestrom und Wallbox?

Zusätzlich zur Dienstwagenbesteuerung gibt es lohnsteuerliche Regeln für das Laden von Elektro- und Hybridfahrzeugen. Das Aufladen an einer ortsfesten betrieblichen Einrichtung des Arbeitgebers kann steuerfrei sein. Für privat getragene Stromkosten eines betrieblichen E-Dienstwagens ist seit 2026 besonders wichtig, dass Strommengen nachvollziehbar ermittelt werden. In der Praxis sollten Arbeitgeber und Arbeitnehmer deshalb Ladeprozesse, Stromzähler, Erstattungsmodelle und Lohnkonto-Unterlagen sauber dokumentieren.

Was bedeutet der Firmenwagen steuerlich für Arbeitnehmer?

Überlässt der Arbeitgeber einen Firmenwagen auch zur privaten Nutzung, wird der geldwerte Vorteil über die Lohnabrechnung versteuert. Er ist regelmäßig im Bruttoarbeitslohn enthalten und wird nicht immer gesondert auf der Lohnsteuerbescheinigung ausgewiesen.

Arbeitnehmer sollten insbesondere prüfen:

- Welcher Bruttolistenpreis wurde angesetzt?

- Ist der richtige Faktor für E-Auto oder Hybrid berücksichtigt?

- Wird der Arbeitsweg mit 0,03% angesetzt, obwohl nur wenige Fahrten stattfinden?

- Sind eigene Zuzahlungen oder selbst getragene Kosten korrekt berücksichtigt?

- Wäre ein Fahrtenbuch im nächsten Kalenderjahr günstiger?

Mandanten-Tipp

Wenn der Arbeitgeber monatlich die 0,03%-Regelung anwendet, Sie aber tatsächlich nur selten zur ersten Tätigkeitsstätte fahren, sollten Sie die Fahrten dokumentieren. Eine Korrektur kann je nach Konstellation über die Lohnabrechnung oder im Rahmen der Einkommensteuerveranlagung geprüft werden.

Wie versteuern Unternehmer die private Nutzung eines Firmenwagens?

Bei Unternehmern ist zuerst zu klären, ob das Fahrzeug zum Betriebsvermögen gehört. Die Zuordnung hängt vom Umfang der betrieblichen Nutzung ab.

| Betriebliche Nutzung | Steuerliche Einordnung | Folge für die Privatnutzung |

|---|---|---|

| Mehr als 50% | Notwendiges Betriebsvermögen | 1%-Regelung oder Fahrtenbuch möglich. |

| 10% bis 50% | Wahlrecht zum gewillkürten Betriebsvermögen, wenn die Zuordnung korrekt dokumentiert wird | Keine 1%-Regelung; der private Nutzungsanteil ist nach tatsächlichen Kosten oder sachgerechter Schätzung zu erfassen. |

| Unter 10% | Privatvermögen | Betriebliche Fahrten können grundsätzlich über Kilometerpauschale oder anteilige tatsächliche Kosten berücksichtigt werden. |

Was ist die Kostendeckelung?

Bei der 1%-Regelung kann es vorkommen, dass der pauschale private Nutzungswert höher ist als die gesamten tatsächlichen Kfz-Kosten. In solchen Fällen kommt bei Unternehmern eine Kostendeckelung in Betracht. Der pauschale Nutzungswert wird dann grundsätzlich auf die tatsächlichen Gesamtkosten begrenzt.

Was gilt bei der Umsatzsteuer?

Die private Nutzung eines dem Unternehmen zugeordneten Fahrzeugs kann auch umsatzsteuerliche Folgen haben. Häufig wird aus Vereinfachungsgründen an die ertragsteuerliche Bewertung angeknüpft. Bei der Bemessung sind jedoch Besonderheiten zu beachten, etwa Kosten ohne Vorsteuerabzug und die Frage, ob die private Nutzung nach 1%-Methode, Fahrtenbuch oder Schätzung ermittelt wird.

Was gilt für beherrschende Gesellschafter-Geschäftsführer einer GmbH?

Bei einem beherrschenden Gesellschafter-Geschäftsführer ist besondere Vorsicht geboten. Wird ein Firmenwagen überlassen, sollte die private Nutzung im Geschäftsführervertrag eindeutig geregelt sein. Ein nur schriftlich vereinbartes Privatnutzungsverbot reicht in der Praxis oft nicht aus, wenn keine tatsächliche Kontrolle erfolgt.

Wird trotz Verbot privat gefahren oder kann ein Privatnutzungsverbot nicht überzeugend belegt werden, drohen steuerliche Folgen. Je nach Gestaltung kann nicht nur Arbeitslohn, sondern auch eine verdeckte Gewinnausschüttung in Betracht kommen.

Wichtig für GmbHs

Bei GmbH-Geschäftsführern sollten Fahrzeugüberlassung, Privatnutzungsverbot, Schlüsselverwaltung, Abstellort, Fahrtenbuch und Kontrollmaßnahmen schriftlich und tatsächlich sauber umgesetzt werden. Andernfalls entsteht bei einer Betriebsprüfung schnell Streit über Lohnsteuer, Körperschaftsteuer und Kapitalertragsteuer.

Was ist günstiger: 1%-Regelung oder Fahrtenbuch?

Eine pauschale Antwort gibt es nicht. Die günstigere Methode hängt von Nutzung, Listenpreis, Arbeitsweg, Kostenstruktur und Antriebsart ab.

Die 1%-Regelung ist häufig günstiger, wenn:

- der Firmenwagen viel privat genutzt wird,

- die Entfernung zur ersten Tätigkeitsstätte gering ist,

- der Bruttolistenpreis im Verhältnis zum Nutzen niedrig ist,

- ein begünstigtes Elektrofahrzeug mit 0,25%-Ansatz genutzt wird,

- kein ordnungsgemäßes Fahrtenbuch geführt werden soll.

Ein Fahrtenbuch ist häufig günstiger, wenn:

- der private Nutzungsanteil niedrig ist,

- der Arbeitsweg lang ist,

- der Bruttolistenpreis hoch ist,

- das Fahrzeug gebraucht gekauft wurde, aber ursprünglich teuer war,

- die tatsächlichen Gesamtkosten niedrig sind,

- mehrere Fahrzeuge im Betriebsvermögen vorhanden sind.

Entscheidungshilfe

Rechnen Sie beide Methoden vor Beginn des Kalenderjahres durch. Ein Methodenwechsel während des Jahres ist für dasselbe Fahrzeug grundsätzlich nicht frei möglich. Wird unterjährig ein anderes Fahrzeug überlassen, kann die Bewertungsmethode neu geprüft werden.

Welche Steuertipps helfen beim Firmenwagen?

- Arbeitsweg realistisch prüfen: Bei wenigen Fahrten zur ersten Tätigkeitsstätte kann die 0,002%-Einzelbewertung spürbar günstiger sein.

- E-Auto-Grenzen beachten: Bei reinen Elektrofahrzeugen kann der Unterschied zwischen 0,25% und 0,5% erheblich sein. Entscheidend ist der Bruttolistenpreis, nicht der Kaufpreis nach Rabatt.

- Plug-in-Hybrid nicht automatisch begünstigt behandeln: Prüfen Sie elektrische Reichweite und CO₂-Ausstoß. Nicht jeder Hybrid erfüllt die Voraussetzungen.

- Zuzahlungen sauber erfassen: Nutzungsentgelte oder einzelne vom Arbeitnehmer getragene Kosten können den geldwerten Vorteil mindern, wenn sie richtig dokumentiert sind.

- Fahrtenbuch früh starten: Ein Fahrtenbuch lohnt sich nur, wenn es vom ersten Tag an ordnungsgemäß geführt wird.

- Privatnutzungsverbot wirklich kontrollieren: Bei Unternehmern und GmbH-Geschäftsführern reicht eine bloße Behauptung „keine Privatnutzung“ in der Regel nicht.

- Umsatzsteuer nicht vergessen: Selbstständige sollten neben Einkommensteuer auch die umsatzsteuerliche Behandlung der Privatnutzung prüfen.

Beispielrechnungen zum geldwerten Vorteil

| Fall | Bruttolistenpreis | Entfernung | Privatnutzung | Arbeitsweg | Gesamt pro Monat |

|---|---|---|---|---|---|

| Verbrenner | 50.000 Euro | 20 km | 500 Euro | 300 Euro | 800 Euro |

| Reines E-Auto, Faktor 0,25 | 60.000 Euro | 20 km | 150 Euro | 90 Euro | 240 Euro |

| Plug-in-Hybrid, Faktor 0,5 | 60.000 Euro | 20 km | 300 Euro | 180 Euro | 480 Euro |

Alle Beispiele ohne Sozialversicherung, Kirchensteuer, Solidaritätszuschlag, Zuzahlungen und Sonderfälle.

Häufige Fragen zum Firmenwagenrechner und zur Dienstwagensteuer

Muss ich einen Firmenwagen immer versteuern?

Nein. Steuerpflichtig wird der Vorteil grundsätzlich dann, wenn der Firmenwagen privat genutzt werden darf oder tatsächlich privat genutzt wird. Bei einem wirksamen und kontrollierten Privatnutzungsverbot kann ein geldwerter Vorteil entfallen.

Was ist der Unterschied zwischen Firmenwagen und Dienstwagen?

Im Alltag werden beide Begriffe meist gleich verwendet. Steuerlich geht es darum, ob ein betriebliches Fahrzeug auch privat genutzt werden darf und wie dieser private Vorteil bewertet wird.

Warum zählt der Bruttolistenpreis und nicht der Kaufpreis?

Die 1%-Regelung knüpft typisierend an den inländischen Bruttolistenpreis im Zeitpunkt der Erstzulassung an. Rabatte, Gebrauchtwagenpreise oder besonders günstige Leasingraten mindern die Bemessungsgrundlage grundsätzlich nicht.

Kann ich während des Jahres von der 1%-Regelung zum Fahrtenbuch wechseln?

Für dasselbe Fahrzeug ist ein freier Methodenwechsel während des Kalenderjahres grundsätzlich nicht vorgesehen. Ein Wechsel ist regelmäßig erst zum Jahreswechsel oder bei Fahrzeugwechsel sinnvoll planbar.

Ist die 0,002%-Regelung dasselbe wie ein Fahrtenbuch?

Nein. Die 0,002%-Regelung betrifft nur die Einzelbewertung der tatsächlichen Fahrten zwischen Wohnung und erster Tätigkeitsstätte. Die Privatnutzung kann weiterhin nach der 1%-Regelung bewertet werden.

Wann ist ein Elektro-Firmenwagen besonders günstig?

Besonders günstig ist ein reines Elektrofahrzeug, wenn die Voraussetzungen für den 0,25%-Ansatz erfüllt sind. Dann wird nur ein Viertel der Bemessungsgrundlage angesetzt. Das senkt auch den Zuschlag für den Arbeitsweg.

Was passiert, wenn das Fahrtenbuch nicht anerkannt wird?

Wird das Fahrtenbuch verworfen, wird der private Nutzungsanteil regelmäßig nach der 1%-Regelung ermittelt. Das kann zu erheblichen Steuernachzahlungen führen.

Firmenwagen steuerlich prüfen lassen

Ob sich ein Firmenwagen lohnt, hängt nicht nur vom Fahrzeugpreis ab. Entscheidend sind Nutzungsumfang, Entfernung zur ersten Tätigkeitsstätte, Antriebsart, Zuzahlungen, Sozialversicherung, Umsatzsteuer und die Dokumentation. Wir prüfen für Sie, ob die 1%-Regelung, die 0,002%-Einzelbewertung oder ein Fahrtenbuch steuerlich günstiger ist.

Unser Tipp: Lassen Sie die Dienstwagenbesteuerung vor Vertragsabschluss oder spätestens vor Jahresbeginn berechnen. So vermeiden Sie teure Überraschungen in der Lohnabrechnung oder bei der Betriebsprüfung.