Abgeltungssteuer 2026: Höhe, Freibetrag, Freistellungsauftrag & Rechner

Alles zur Abgeltungssteuer 2026 auf einen Blick: Steuersatz, Sparerpauschbetrag (1.000 €/2.000 €), Freistellungsauftrag, Günstigerprüfung, Verlustverrechnung sowie aktuelle BFH-Rechtsprechung – inklusive kostenlosem Abgeltungssteuer-Rechner.

Inhaltsverzeichnis

- 1. Was ist die Abgeltungssteuer? – Grundlagen 2026

- 2. Wie hoch ist die Abgeltungssteuer 2026?

- 3. Abgeltungssteuer-Rechner 2026

- 4. Abgeltungssteuer in der Steuererklärung – Günstigerprüfung & Anlage KAP

- 5. Sparerpauschbetrag & Freistellungsauftrag 2026

- 6. Verlustverrechnung bei Kapitalerträgen

- 7. Abgeltungssteuer auf Investmentfonds & ETFs (InvStG 2018)

- 8. Privatdarlehen unter nahestehenden Personen (§ 32d Abs. 2 EStG)

- 9. Aktuelle BFH-Rechtsprechung & Gesetzesänderungen

- 10. FAQ – Häufige Fragen zur Abgeltungssteuer

1. Was ist die Abgeltungssteuer? – Grundlagen 2026

Die Abgeltungssteuer (auch Kapitalertragsteuer genannt) ist seit dem 1. Januar 2009 das zentrale Besteuerungsverfahren für private Kapitalerträge in Deutschland. Sie ist in § 32d EStG geregelt und erfasst insbesondere:

- Zinsen aus Spar-, Tages- und Festgeldkonten

- Dividenden aus Aktien

- Erträge aus Investmentfonds und ETFs

- Gewinne aus der Veräußerung von Wertpapieren (sog. Spekulationsgewinne aus Aktien)

- Erträge aus Zertifikaten und sonstigen Kapitalforderungen i. S. d. § 20 Abs. 1 Nr. 7 EStG

Die Abgeltungssteuer ist eine Quellensteuer: Inländische Banken und Broker behalten die Steuer automatisch bei Gutschrift der Kapitalerträge ein und führen sie direkt an das Finanzamt ab. Mit dem Steuerabzug ist die Einkommensteuerpflicht für diese Erträge grundsätzlich „abgegolten“ – daher der Name. Eine Pflicht zur Angabe in der Einkommensteuererklärung besteht in der Regel nicht, wohl aber ein Veranlagungswahlrecht (§ 32d Abs. 4 und Abs. 6 EStG).

Wichtig 2026: Trotz wiederkehrender steuerpolitischer Diskussionen ist die Abgeltungssteuer auch für das Veranlagungsjahr 2026 in unveränderter Form in Kraft. Die nachfolgenden Grundsätze gelten daher auch für die Steuererklärung 2026.

2. Wie hoch ist die Abgeltungssteuer 2026?

Der einheitliche Abgeltungssteuersatz beträgt 25 % auf alle Kapitalerträge oberhalb des Sparerpauschbetrags (§ 32d Abs. 1 EStG). Hinzu kommen:

- Solidaritätszuschlag: 5,5 % auf die Abgeltungssteuer (bei Kapitalerträgen weiterhin in voller Höhe – die Soli-Freigrenze gilt nicht!)

- Kirchensteuer (optional): 8 % in Bayern und Baden-Württemberg, 9 % in den übrigen Bundesländern – jeweils auf die Abgeltungssteuer

Daraus ergibt sich die Gesamtbelastung:

| Situation | Gesamtsteuersatz |

|---|---|

| Ohne Kirchensteuer | 26,375 % |

| Mit 8 % Kirchensteuer (BY/BW) | ca. 27,82 % |

| Mit 9 % Kirchensteuer (übrige Länder) | ca. 27,99 % |

Der Abgeltungssteuersatz ist – anders als der progressive Einkommensteuertarif – unabhängig vom persönlichen Steuersatz. Damit ergibt sich ein Vorteil für alle Steuerpflichtigen mit einem Grenzsteuersatz oberhalb von 25 %.

3. Abgeltungssteuer-Rechner 2026

Mit dem Abgeltungssteuer-Rechner ermitteln Sie schnell und einfach die Steuerbelastung Ihrer Kapitalerträge. Geben Sie einfach Ihre Bruttoerträge, den Sparerpauschbetrag und ggf. die Kirchensteuerpflicht an – der Rechner zeigt Ihnen anschließend die genaue Belastung aus Abgeltungssteuer, Solidaritätszuschlag und Kirchensteuer sowie den Nettoertrag.

Abgeltungssteuer Rechner

Top Abgeltungssteuer

4. Abgeltungssteuer in der Steuererklärung – Günstigerprüfung & Anlage KAP

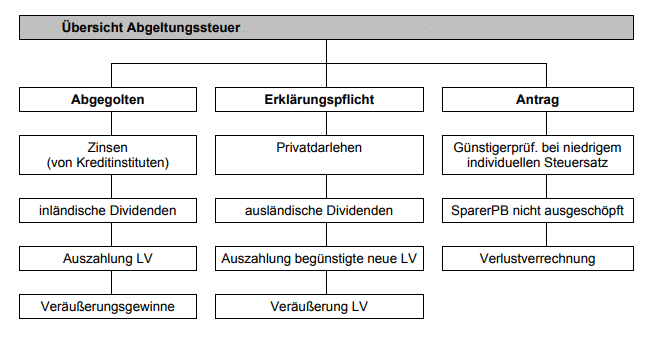

Kapitalerträge müssen seit 2009 in der Regel nicht mehr in der Einkommensteuererklärung angegeben werden. Es kann aber sinnvoll oder notwendig sein, die Anlage KAP einzureichen, insbesondere in folgenden Fällen:

4.1 Günstigerprüfung (§ 32d Abs. 6 EStG)

Wenn Ihr persönlicher Einkommensteuersatz unter 25 % liegt (z. B. bei Studierenden, Rentnern, Eltern in Elternzeit), können Sie in der Anlage KAP die Günstigerprüfung beantragen. Das Finanzamt prüft dann automatisch, ob die Veranlagung zum individuellen Tarif günstiger ist. Risiko besteht nicht – es bleibt im Zweifel bei den 25 %.

4.2 Pflichtveranlagung

Eine Pflicht zur Abgabe der Anlage KAP besteht u. a. bei:

- Kapitalerträgen aus dem Ausland ohne deutschen Steuerabzug

- Zinsen aus Privatdarlehen oder Darlehen an nahestehende Personen (§ 32d Abs. 2 Nr. 1 EStG)

- Erträgen aus Lebensversicherungen, die nur hälftig besteuert werden (12/62-Regelung)

- Nichtdurchführung des Kirchensteuerabzugs (Sperrvermerk)

4.3 Antragsveranlagung

Freiwillig sollten Sie die Anlage KAP einreichen bei:

- nicht ausgenutztem Sparerpauschbetrag

- zu hohem Steuerabzug der Bank

- Verlustverrechnung über mehrere Banken hinweg

- Anrechnung ausländischer Quellensteuer (Doppelbesteuerungsabkommen)

Mein Tipp: Lassen Sie sich von Ihrer Bank eine Steuerbescheinigung nach § 45a EStG ausstellen. Diese benötigen Sie für die Anlage KAP. Siehe auch Einkommensteuerrechner.

Top Abgeltungssteuer

5. Sparerpauschbetrag & Freistellungsauftrag 2026

5.1 Höhe des Sparerpauschbetrags 2026

Der Sparerpauschbetrag (§ 20 Abs. 9 EStG) wurde zum 1. Januar 2023 angehoben und gilt im Veranlagungsjahr 2026 unverändert:

| Veranlagung | Sparerpauschbetrag 2026 |

|---|---|

| Einzelveranlagung (Ledige) | 1.000 € pro Jahr |

| Zusammenveranlagung (Ehegatten/Lebenspartner) | 2.000 € pro Jahr |

Bis zur Höhe des Pauschbetrags bleiben Kapitalerträge abgeltungssteuerfrei. Ein tatsächlicher Werbungskostenabzug (z. B. Depotgebühren, Beratungskosten, Finanzliteratur) ist neben dem Sparerpauschbetrag grundsätzlich nicht möglich – das Werbungskostenabzugsverbot des § 20 Abs. 9 EStG hat der Bundesverfassungsgericht-Vorlagebeschluss zwar in Frage gestellt, die Regelung gilt jedoch unverändert fort.

5.2 Freistellungsauftrag richtig nutzen

Damit Ihre Bank Kapitalerträge nicht voreilig der Abgeltungssteuer unterwirft, sollten Sie einen Freistellungsauftrag erteilen. Dafür benötigen Sie Ihre Steueridentifikationsnummer (Steuer-ID). Wichtige Regeln:

- Die Summe aller Freistellungsaufträge darf 1.000 € / 2.000 € nicht überschreiten.

- Bei mehreren Banken müssen Sie den Pauschbetrag splitten.

- Auch Kinder haben einen eigenen Sparerpauschbetrag von 1.000 €.

- Bei Personen ohne Einkommensteuerpflicht ist eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) günstiger.

Top Abgeltungssteuer

6. Verlustverrechnung bei Kapitalerträgen

Verluste aus Kapitalanlagen können mit Gewinnen aus Kapitalvermögen verrechnet werden – allerdings nur innerhalb der Einkunftsart (§ 20 Abs. 6 EStG). Wichtige Verrechnungstöpfe:

- Aktienverlusttopf: Verluste aus dem Verkauf von Aktien können nur mit Gewinnen aus dem Verkauf von Aktien verrechnet werden.

- Allgemeiner Verlusttopf: Übrige Verluste (z. B. aus Fonds, Zertifikaten, Zinsen) können mit allen übrigen Kapitalerträgen verrechnet werden.

Aktualisierung 2026: Termingeschäfte & Forderungsausfälle

Eine wichtige Änderung: Die Verlustverrechnungsbeschränkung für Termingeschäfte (zuvor 20.000 € jährlich, § 20 Abs. 6 Satz 5 EStG a. F.) wurde durch das Jahressteuergesetz 2024 rückwirkend aufgehoben. Verluste aus Termingeschäften (Optionen, Futures, CFDs) sowie aus Forderungsausfällen sind damit ohne betragsmäßige Beschränkung verrechenbar – dies gilt auch für 2026.

Verlustbescheinigung: Wer bei einer Bank Verluste, bei einer anderen Bank Gewinne erzielt hat, sollte bis spätestens 15. Dezember eine Verlustbescheinigung beantragen, um die Verluste im Rahmen der Anlage KAP bankübergreifend zu verrechnen.

7. Abgeltungssteuer auf Investmentfonds & ETFs (InvStG 2018)

Wichtiger Hinweis: Die Besteuerung von Investmentfonds und ETFs wurde durch das Investmentsteuerreformgesetz 2018 grundlegend neu geregelt. Die früheren Unterscheidungen nach Ausschüttungs-/Thesaurierungsfonds und zwischen inländischen/ausländischen Fonds sind weitgehend entfallen. Stattdessen gelten seit dem 1. Januar 2018 folgende Grundsätze:

7.1 Vier zu versteuernde Größen bei Fondsanlegern

- Ausschüttungen des Fonds

- Vorabpauschale (jährlich, bei thesaurierenden Fonds als fiktiver Ertrag, abhängig vom Basiszins der Deutschen Bundesbank)

- Veräußerungsgewinne beim Verkauf der Fondsanteile

- Anrechnung der bereits versteuerten Vorabpauschalen beim Verkauf

7.2 Teilfreistellung nach § 20 InvStG

Zum Ausgleich für die auf Fondsebene erhobene Körperschaftsteuer wird ein Teil der Erträge auf Anlegerebene steuerfrei gestellt:

| Fondsart | Teilfreistellung (Privatanleger) |

|---|---|

| Aktienfonds (≥ 51 % Aktienquote) | 30 % |

| Mischfonds (≥ 25 % Aktienquote) | 15 % |

| Offene Immobilienfonds (Inland) | 60 % |

| Offene Immobilienfonds (Ausland-Schwerpunkt) | 80 % |

7.3 Altanteile (vor 2009 erworben)

Für Altanteile aus Anschaffungen vor dem 1. Januar 2009 gilt eine besondere Übergangsregelung: Veräußerungsgewinne sind bis zu einem persönlichen Freibetrag von 100.000 € (lebenslang!) steuerfrei. Wertzuwächse, die ab 2018 entstehen, sind hingegen abgeltungssteuerpflichtig.

Die Bank berechnet die Abgeltungssteuer auf Investmentfonds in der Regel automatisch. Dennoch lohnt sich eine Prüfung der Steuerbescheinigung – insbesondere bei ausländischen thesaurierenden Fonds, Depotüberträgen oder Altanteilen.

Top Abgeltungssteuer

8. Privatdarlehen: Wann gilt die Abgeltungssteuer nicht? (§ 32d Abs. 2 Nr. 1 EStG)

Zinseinnahmen aus Privatdarlehen unterliegen grundsätzlich der Abgeltungssteuer mit 25 %. § 32d Abs. 2 Nr. 1 EStG enthält jedoch wichtige Ausnahmen, bei denen stattdessen der persönliche Einkommensteuertarif gilt – was bei hohen Einkommen zu einer deutlich höheren Belastung führen kann.

8.1 Wann greift die Ausnahme?

Der Abgeltungssteuersatz ist nicht anwendbar, wenn:

- Gläubiger und Schuldner einander nahestehende Personen sind und

- der Schuldner die Zinsen als Werbungskosten oder Betriebsausgaben abziehen kann.

8.2 Was bedeutet „nahestehende Personen“?

Nach der ständigen BFH-Rechtsprechung (u. a. BFH v. 29.04.2014 – VIII R 9/13, VIII R 35/13 und VIII R 44/13) reicht ein bloßes familiäres Näheverhältnis nicht aus. Erforderlich ist ein Beherrschungsverhältnis, bei dem:

- der Gläubiger den Schuldner (oder umgekehrt) wirtschaftlich beherrscht,

- ein Dritter beide Parteien beherrscht oder

- ein eigenes wirtschaftliches Interesse an den Einkünften der anderen Person besteht.

8.3 Voraussetzung: Fremdvergleich

Damit ein Darlehensvertrag zwischen Angehörigen steuerlich überhaupt anerkannt wird, muss er einem Fremdvergleich standhalten. Zu prüfen sind insbesondere:

- schriftliche Vereinbarung

- angemessener marktüblicher Zinssatz

- klare Laufzeit- und Tilgungsabreden

- tatsächliche Durchführung (Zinszahlung)

Eine fehlende Besicherung ist nach BFH-Rechtsprechung allein nicht schädlich, sofern die Parteien wirtschaftlich unabhängig sind.

8.4 Praxisbeispiele

Beispiel 1 (Abgeltungssteuer anwendbar): Eltern gewähren ihrer volljährigen, wirtschaftlich unabhängigen Tochter ein Darlehen zur Finanzierung der selbstgenutzten Eigentumswohnung. Da kein Beherrschungsverhältnis besteht und die Zinsen nicht als Werbungskosten abziehbar sind, unterliegen die Zinseinnahmen der Eltern der Abgeltungssteuer (25 %).

Beispiel 2 (Abgeltungssteuer ausgeschlossen): Ein wirtschaftlich abhängiger Ehepartner erhält von dem anderen ein Darlehen zur Finanzierung einer fremdvermieteten Immobilie. Hier können sowohl ein Näheverhältnis als auch der Werbungskostenabzug der Zinsen vorliegen – die Zinseinnahmen unterliegen dann dem persönlichen Tarif.

Hinweis: Diese Zinsen sind verpflichtend in der Anlage KAP anzugeben, da kein automatischer Steuerabzug durch eine Bank erfolgt.

9. Aktuelle BFH-Rechtsprechung & Gesetzesänderungen

9.1 BFH zur Sicherheitengestellung: Sonstige Einkünfte statt Abgeltungssteuer (BFH v. 22.10.2024 – VIII R 7/23)

Der Bundesfinanzhof hat mit Urteil vom 22. Oktober 2024 (Az. VIII R 7/23) die Auffassung des FG Münster bestätigt: Das Entgelt für die Zurverfügungstellung von Sicherheiten durch eine Privatperson stellt keine Kapitalerträge, sondern sonstige Einkünfte aus Leistungen nach § 22 Nr. 3 EStG dar. Sie unterliegen damit nicht der 25-%-Abgeltungssteuer, sondern dem progressiven Einkommensteuersatz.

Sachverhalt: Die Klägerin verpfändete einer GmbH ein Bankguthaben (200.000 €) und stellte einen Abrufkredit (250.000 €) als Sicherheit für ein Bauvorhaben zur Verfügung. Das vereinbarte Entgelt betrug 50.000 €.

Begründung des BFH: Bei einer drittnützigen Verpfändung wird kein Kapital zur Nutzung überlassen – die Klägerin konnte ihr Kapitalvermögen weiterhin verzinslich nutzen. Eine doppelte Fruchtziehung aus demselben Kapitalstock ist nicht möglich. Das Entgelt ist Gegenleistung für die Übernahme der dinglichen Haftung, nicht für eine Kapitalüberlassung. Auch für die bloße Bereitstellung eines nicht abgerufenen Kredits gilt: Ohne Inanspruchnahme keine Kapitalüberlassung – ähnlich wie bei Bereitstellungszinsen.

Praxisfolge: Wer als Privatperson Sicherheiten gegen Entgelt stellt, sollte die Einkünfte zwingend in der Anlage SO (sonstige Einkünfte) erklären. Die Freigrenze des § 22 Nr. 3 EStG beträgt 256 € pro Jahr.

9.2 Jahressteuergesetz 2024: Aufhebung der Verlustverrechnungsbeschränkung

Mit dem Jahressteuergesetz 2024 wurden die Verlustverrechnungsbeschränkungen für Termingeschäfte (bisher 20.000 €/Jahr) und Forderungsausfälle rückwirkend aufgehoben (siehe Abschnitt 6).

9.3 Grundfreibetrag 2026

Der einkommensteuerliche Grundfreibetrag steigt zum 1. Januar 2026 auf 12.348 € (Einzelveranlagung) bzw. 24.696 € (Zusammenveranlagung). Für Steuerpflichtige mit Einkünften unterhalb dieser Grenze lohnt sich die Beantragung einer NV-Bescheinigung beim Finanzamt – die Bank zieht dann keine Abgeltungssteuer mehr ab.

10. FAQ – Häufige Fragen zur Abgeltungssteuer 2026

Wie hoch ist die Abgeltungssteuer 2026?

Die Abgeltungssteuer beträgt einheitlich 25 % auf alle Kapitalerträge oberhalb des Sparerpauschbetrags. Mit Solidaritätszuschlag (5,5 %) und Kirchensteuer (8 % oder 9 %) liegt die Gesamtbelastung zwischen 26,375 % und rund 27,99 %.

Wie hoch ist der Sparerpauschbetrag 2026?

Der Sparerpauschbetrag beträgt 2026 weiterhin 1.000 € für Einzelpersonen und 2.000 € für zusammenveranlagte Ehegatten bzw. eingetragene Lebenspartner. Eine Erhöhung ist 2026 nicht geplant.

Muss ich Kapitalerträge in der Steuererklärung angeben?

Grundsätzlich nein, da die Bank die Abgeltungssteuer automatisch einbehält. In bestimmten Fällen (Auslandskonten, Privatdarlehen, Günstigerprüfung, bankübergreifende Verlustverrechnung, nicht ausgenutzter Pauschbetrag) ist die Anlage KAP jedoch sinnvoll oder verpflichtend.

Lohnt sich die Günstigerprüfung?

Ja, wenn Ihr persönlicher Grenzsteuersatz unter 25 % liegt. Das Finanzamt prüft automatisch, ob die Veranlagung zum Tarif günstiger ist – Sie haben kein Risiko, schlechter gestellt zu werden.

Sind Werbungskosten neben dem Sparerpauschbetrag abziehbar?

Nein. § 20 Abs. 9 EStG schließt den tatsächlichen Werbungskostenabzug aus. Sämtliche Aufwendungen (Depotgebühren, Beratungskosten, Fachliteratur) gelten mit dem Sparerpauschbetrag als abgegolten.

Wie werden ETFs und Investmentfonds 2026 besteuert?

Seit dem InvStG 2018 wird auf Fondsebene Körperschaftsteuer erhoben; Anleger versteuern Ausschüttungen, Vorabpauschale und Veräußerungsgewinne, profitieren aber von einer Teilfreistellung von 30 % (Aktienfonds), 15 % (Mischfonds), 60 % oder 80 % (Immobilienfonds).

Wann fällt keine Abgeltungssteuer auf Privatdarlehen an?

Wenn Gläubiger und Schuldner einander nahestehende Personen sind (Beherrschungsverhältnis, § 32d Abs. 2 Nr. 1 EStG) und der Schuldner die Zinsen als Werbungskosten oder Betriebsausgaben abziehen kann. Dann gilt der persönliche Einkommensteuersatz.

Quellen & Rechtsgrundlagen:

- § 20, § 32d, § 43 ff. EStG – Einkommensteuergesetz

- Investmentsteuergesetz (InvStG) i. d. F. ab 1. Januar 2018

- BFH v. 22.10.2024 – VIII R 7/23 (Entgelt für Sicherheitenstellung)

- BFH v. 29.04.2014 – VIII R 9/13, VIII R 35/13, VIII R 44/13 (nahestehende Personen)

- Jahressteuergesetz 2024 (Verlustverrechnung)

- BMF, „Das ändert sich 2026“ (Grundfreibetrag, Pendlerpauschale)

Top Abgeltungssteuer