Abgeltungssteuer berechnen & optimieren

Besteuerung der Kapitaleinkünfte durch die Abgeltungssteuer: Berechnen und optimieren Sie Ihre Kapitalerträge.

Inhalt:

- Rechner

- BMF-Schreiben: Einzelfragen zur Abgeltungsteuer

- Steuertipps: Günstigerprüfung + steuerfreie Kapitalerträge mit Fonds im Versicherungsmantel

- Abgeltungssteuer: Kapitalerträge optimieren + Steuern sparen

- Verluste bei den Einkünften aus Kapitalvermögen

- Kapitalertragsteueranmeldung

- Weitere Tipps + Aktuelles

Die Abgeltungssteuer ist eine besondere Form der Einkommensteuer in Deutschland, die auf Kapitalerträge wie Zinsen, Dividenden oder Kursgewinne von Wertpapieren erhoben wird. Sie wurde im Jahr 2009 eingeführt und beträgt aktuell 25 % zzgl. Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Die Abgeltungssteuer soll dazu beitragen, die Besteuerung von Kapitalerträgen einfacher und transparenter zu gestalten und zugleich Steuerhinterziehung zu erschweren.

Kapitaleinkünfte (09/21)

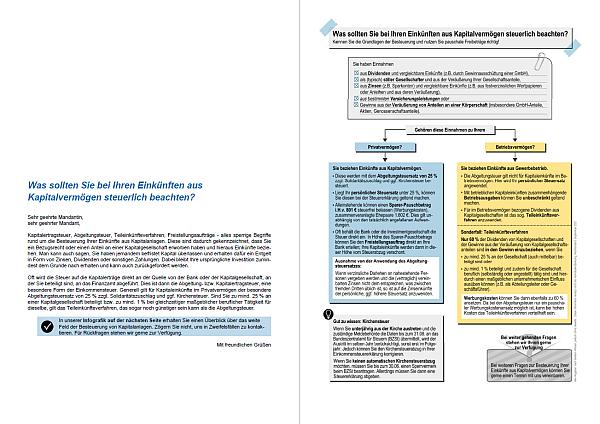

»Was sollten Sie bei Ihren Einkünften aus Kapitalvermögen steuerlich beachten?« (#1050399)

Download:

Die Besteuerung von Einkünften aus Kapitalvermögen ist ein weites Feld, das für den Laien nur schwer zu überblicken ist. Unsere Infografik hilft Ihnen zu verstehen, wie diese Einkünfte beim Privat- bzw. beim Betriebsvermögen besteuert werden, und erklärt ihnen die Grundlagen von Kapitalertragsteuer und Teileinkünfteverfahren.

Im Gegensatz zur regulären Einkommensteuer, bei der die Höhe des Steuersatzes vom individuellen Einkommen abhängt, wird die Abgeltungssteuer pauschal auf die Kapitalerträge erhoben. Das bedeutet, dass jeder Kapitalanleger unabhängig von seinem individuellen Steuersatz einen einheitlichen Steuersatz zahlen muss.

Die Abgeltungssteuer wird direkt von der Bank oder dem Finanzinstitut an das Finanzamt abgeführt, das die Kapitalerträge auszahlt.

Kapitaleinkünfte (z.B. Zinsen, Dividenden oder Veräußerungsgewinne aus Aktien) sind bis zur Höhe des Sparer-Pauschbetrags steuerfrei. Der Freibetrag beträgt 801 Euro (für Ledige) bzw. 1.602 Euro (für Verheiratete). Der übersteigende Betrag unterliegt in der Regel dem abgeltenden Kapitalertragsteuerabzug durch die Bank (Abgeltungsteuer).

Es gibt allerdings Ausnahmen von der Abgeltungssteuer, z.B. für bestimmte Anlageformen wie Lebensversicherungen oder Riester-Produkte.

Der Kapitalanleger muss die Erträge nicht in seiner Steuererklärung angeben. Nur wenn keine Abgeltungssteuer abgeführt wurde, wie z.B. bei ausländischen Kapitalerträgen, müssen Sie Ihre Kapitaleinkünfte in Ihrer Einkommensteuererklärung angeben. Allerdings sollte überprüft werden, ob der individuelle Steuersatz niedriger als die Abgeltungssteuer ist. Dann können Sie sich zu viel gezahlte Abgeltungsteuer vom Finanzamt erstatten lassen.

Der Abgeltungssteuer Rechner ermittelt und vergleicht (Günstigerprüfung) die für Kapitalerträge Abgeltungssteuer sowie Solidaritätszuschlag und Kirchensteuer unter Abzug des Freibetrages (Sparerpauschbetrag).

Abgeltungssteuer Rechner

Steuertipp 1: Die Kapitalertragsteuer beträgt 25 % zuzüglich Kirchensteuer und Solidaritätszuschlag . Sofern Ihr persönlicher Einkommensteuersatz unter 25 % liegt, können Sie Ihre Kapitaleinkünfte in Ihrer Einkommensteuererklärung auf der Anlage KAP erfassen, sodass Sie die zu viel gezahlte Steuer zurückerhalten (Antrag auf Günstigerprüfung). Das Gleiche gilt, wenn Ihre Kapitaleinkünfte insgesamt unter dem Sparer-Pauschbetrag liegen, Sie aber dennoch Kapitalertragsteuer gezahlt haben; z.B. falls Sie den Sparer-Pauschbetrag in Form eines Freistellungsauftrags lediglich einer Bank zugewiesen haben. Holen Sie sich jetzt die gezahlte Abgeltungsteuer (Kapitlertragsteuer) vom Finanzmat mit der sog. Günstigerprüfung zurück.

Steuertipp 2: So können Sie Kapitalerträge mit Fonds in einem Versicherungsmantel abgeltungssteuerfrei Zinsen und Dividenden vereinnahmen. Weitere Steuervorteile gibt es auch bei der Erbschaftsteuer.

Steuertipp 3: Richte bei Deiner Bank einen so genannten Freistellungsauftrag ein. Dann führt sie keine Abgeltungsteuer an das Finanzamt ab. Solange Deine Kapitalerträge wie Zinsen, Dividenden sowie Gewinne aus Aktien- und Fondsverkäufen unter dem Freistellungsbetrag liegen. Ab 2023 steht jedem ein Freibetrag von 1.000 Euro für alle Kapitalerträge eines Jahres zu. 801 Euro waren es bis 2022. Bestehende Freibeträge werden zu Beginn des Jahres 2023 automatisch um 24,844 Prozent erhöht. Ehegatten haben die Möglichkeit zur Erteilung von getrennten oder gemeinsamen Freistellungsaufträgen. Alternativ haben sie die Möglichkeit, einen Antrag auf Verlustverrechnung für ihre Konten und Depots zu stellen.

Steuertipp 4: Für Steuerpflichtige, die betriebliche Einkünfte aus Kapitalvermögen erzielen oder private Kapitalerträge haben und die Anwendung der Abgeltungsteuer nicht wünschen, bietet das Teileinkünfteverfahren nach § 3 Nr. 40 EStG eine Möglichkeit zur Steueroptimierung. Dieses Verfahren ermöglicht es, 40% der Beteiligungserträge steuerfrei zu stellen und im Zusammenhang stehende Betriebsausgaben zu 60% abzuziehen (§ 3c Abs. 2 EStG). Besonders relevant ist dies für Dividenden, Gewinnausschüttungen und Veräußerungsgewinne von Kapitalanteilen, die dem Betriebsvermögen zuzuordnen sind. Auch Tätigkeitsvergütungen nach § 18 Abs. 1 Nr. 4 EStG fallen unter das Teileinkünfteverfahren. Die Anwendung des Teileinkünfteverfahrens ist antragsgebunden und kann für jede Beteiligung gesondert ausgeübt werden (§ 32d Abs. 2 Nr. 3 EStG). Zudem ermöglicht das Verfahren den Abzug von Werbungskosten und den Verlustausgleich mit anderen Einkunftsarten. Beachten Sie, dass das Teileinkünfteverfahren nur für betriebliche Einkünfte gilt, da private Einkünfte aus Kapitalvermögen grundsätzlich der Abgeltungsteuer unterliegen, es sei denn, es wird eine Option zum Teileinkünfteverfahren beantragt. Mehr Infos siehe Teileinkünfteverfahren.

Optimieren Sie Ihre Kapitaleinkünfte: Günstigerprüfung und Teileinkünfteverfahren

Seit 2009 bietet das deutsche Steuerrecht Anlegern interessante Möglichkeiten, ihre Kapitaleinkünfte steueroptimiert zu erfassen. Durch die Einführung des Abgeltungstarifs und die Möglichkeit, zwischen diesem und dem Normaltarif zu wählen, eröffnen sich Wege, die Steuerlast auf Kapitaleinkünfte zu minimieren. Zudem bietet das Teileinkünfteverfahren für Dividenden aus Kapitalgesellschaftsbeteiligungen eine weitere Option zur Steueroptimierung. In diesem Beitrag erfahren Sie, wie Sie diese Regelungen zu Ihrem Vorteil nutzen können.

Abgeltungstarif vs. Normaltarif: Die Günstigerprüfung

Die Günstigerprüfung ist ein Verfahren im deutschen Steuerrecht, das vom Finanzamt durchgeführt wird. Dabei wird geprüft, welche Steueroption für Ihre individuelle Situation am günstigsten ist.

Wenn Sie Ihre Kapitaleinkünfte in der Steuererklärung angeben, überprüft das Finanzamt, ob sich eine Rückzahlung ergibt (sog. Günstigerprüfung). Das Finanzamt ermittelt und vergleicht bei der Günstigerprüfung die tatsächlich zu zahlende Steuer auf Kapitalerträge, ob diese niedriger ist als die pauschale Abgeltungssteuer von 25 % zzgl. Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Tipp: Die Günstigerprüfung kann sich für Steuerpflichtige lohnen, wenn sie Kapitalerträge erzielt haben und über ein zu versteuerndes Einkommen verfügen, das unter dem Solidaritätszuschlag-Freibetrag von derzeit 972 Euro pro Jahr liegt.

Wenn die tatsächlich zu zahlende Steuer niedriger ist als die pauschale Abgeltungssteuer, kann der Steuerpflichtige unter bestimmten Voraussetzungen eine Anrechnung oder Erstattung der zu viel gezahlten Steuern beantragen. Hierbei ist zu beachten, dass die Günstigerprüfung nur für natürliche Personen und nicht für Unternehmen oder juristische Personen gilt.

Es ist jedoch zu beachten, dass die Günstigerprüfung nur für bestimmte Kapitalerträge möglich ist, z.B. für Zinsen aus Bankguthaben, Dividenden aus Aktien oder Gewinne aus Investmentfonds. Für andere Kapitalerträge wie Veräußerungsgewinne aus Wertpapieren oder Beteiligungserträge gibt es keine Möglichkeit der Günstigerprüfung.

Kapitaleinnahmen, die dem Abgeltungstarif unterliegen, werden pauschal mit 25 % (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) besteuert, ohne dass Werbungskosten abgezogen werden können. Im Gegensatz dazu erlaubt der Normaltarif die Berücksichtigung von Werbungskosten, was insbesondere für Anleger mit höheren Ausgaben interessant sein kann.

Moderne Steuerprogramme führen automatisch eine Günstigerprüfung zwischen dem Abgeltungs- und dem Normaltarif durch. Dies bedeutet, dass nach Eingabe Ihrer Kapitaleinkünfte und Werbungskosten das Programm berechnet, welche Besteuerungsform für Sie günstiger ist. So stellen Sie sicher, dass Sie nicht mehr Steuern zahlen, als unbedingt nötig.

Ob sich die Günstigerprüfung lohnt, hängt von der individuellen Steuersituation ab und sollte am besten mit einem Steuerberater besprochen werden.

Wann kommt die Günstigerprüfung zum Einsatz?

Die Günstigerprüfung findet in der Regel Anwendung bei Kapitalerträgen . Seit 2009 prüft das Finanzamt auf Ihren Antrag, ob die Einbeziehung Ihrer Kapitaleinkünfte in die tarifliche Einkommensteuer zu einem günstigeren Ergebnis führt als die Besteuerung mit der Abgeltungsteuer.

Abgeltungsteuer vs. Einkommensteuer:

- Abgeltungsteuer: Bei der Abgeltungsteuer wird auf Kapitalerträge wie Zinsen, Dividenden oder Kursgewinne pauschal ein Steuersatz von 25% erhoben (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer).

- Einkommensteuer: Bei der Einkommensteuer werden die Kapitaleinkünfte mit Ihrem gesamten Einkommen verrechnet. Je nach Höhe Ihres gesamten Einkommens kann dann Ihr persönlicher Steuersatz zur Anwendung kommen, der unter Umständen niedriger als 25% ist.

Vorteile der Günstigerprüfung:

- Sie können unter Umständen Steuern sparen, wenn Ihr persönlicher Steuersatz unter 25% liegt.

- Das Finanzamt übernimmt die Prüfung für Sie.

Wie kann ich die Günstigerprüfung beantragen?

Wenn Sie die Günstigerprüfung nutzen möchten, müssen Sie dies in Ihrer Steuererklärung beantragen. In der Regel ist dafür die Anlage KAP auszufüllen.

Wichtig zu wissen:

- Die Günstigerprüfung ist nicht verpflichtend.

- Wenn die Günstigerprüfung ergibt, dass die Abgeltungsteuer für Sie die günstigere Variante ist, gilt Ihr Antrag auf Einbeziehung der Kapitaleinkünfte in die Einkommensteuer automatisch als nicht gestellt.

Hinweis: Nach § 32d Abs. 6 EStG können Kapitalerträge auf Antrag statt mit der Abgeltungssteuer mit dem individuellen Einkommensteuertarif besteuert werden, wenn dies zu einer geringeren Steuerlast führt (Günstigerprüfung). Dieses Wahlrecht muss im Rahmen des Veranlagungsverfahrens ausgeübt werden und kann bis zur Unanfechtbarkeit des Einkommensteuerbescheids gestellt werden. Ein Klageverfahren beim Niedersächsischen FG beschäftigte sich mit der Frage, ob ein solcher Antrag auch nach Bestandskraft des Steuerbescheids gestellt werden kann. Das FG entschied, dass eine Änderung des bestandskräftigen Bescheids aufgrund groben Verschuldens der Klägerin nicht möglich ist. Die eingelegte Nichtzulassungsbeschwerde war erfolgreich und das Verfahren wird nun beim BFH unter dem Az. VIII R 14/13 fortgeführt. Einsprüche, die sich auf dieses Verfahren beziehen, ruhen gesetzlich, eine Aussetzung der Vollziehung wird jedoch nicht gewährt.

Weitere Informationen:

- Wikipedia: Günstigerprüfung: https://de.wikipedia.org/wiki/Pr%C3%BCfung

Das Teileinkünfteverfahren: Eine Option für Dividenden

Für Dividenden aus Beteiligungen an Kapitalgesellschaften können Anleger zwischen dem Teileinkünfteverfahren und der Abgeltungsteuer wählen. Das Teileinkünfteverfahren kommt automatisch bei Beteiligungen im Betriebsvermögen zur Anwendung, kann aber auch bei privaten Kapitalanlagen unter bestimmten Bedingungen (z.B. bei einer Beteiligung von mindestens 25 % an einer Kapitalgesellschaft) gewählt werden.

Beim Teileinkünfteverfahren sind 40 % der Dividendeneinnahmen steuerfrei, während gleichzeitig 60 % der damit verbundenen Ausgaben steuerlich abzugsfähig sind. Dies kann insbesondere für Anleger mit hohen Dividendeneinnahmen und entsprechenden Ausgaben eine attraktive Option sein.

Praktische Umsetzung

Um von diesen Regelungen zu profitieren, sollten Sie alle Ihre Kapitaleinkünfte und Werbungskosten sorgfältig erfassen. Nutzen Sie Steuerprogramme, die eine automatische Günstigerprüfung durchführen, und prüfen Sie, ob das Teileinkünfteverfahren für Ihre Dividendeneinnahmen eine sinnvolle Option darstellt. Beachten Sie dabei, dass die Wahl des Teileinkünfteverfahrens oder der Abgeltungsteuer je nach individueller Situation unterschiedlich vorteilhaft sein kann.

Das Teileinkünfteverfahren kann in folgenden Situationen sinnvoll sein:

1. Hohe Kapitaleinkünfte und niedriger persönlicher Steuersatz:

- Wenn Sie hohe Kapitaleinkünfte aus Aktien, Dividenden oder anderen Kapitalanlagen erzielen und Ihr persönlicher Steuersatz unter 25% liegt, kann das Teileinkünfteverfahren zu einer Steuerersparnis führen.

- Dies liegt daran, dass im Teileinkünfteverfahren nur 60% Ihrer Kapitaleinkünfte mit Ihrem persönlichen Steuersatz versteuert werden, während die restlichen 40% steuerfrei bleiben.

2. Beteiligung an Kapitalgesellschaften:

- Wenn Sie an einer Kapitalgesellschaft (z.B. GmbH) beteiligt sind und aus dieser Beteiligung Gewinne erzielen, können Sie unter bestimmten Voraussetzungen das Teileinkünfteverfahren wählen.

- Dies kann vor allem dann sinnvoll sein, wenn Sie aktiv in der Gesellschaft tätig sind und die Beteiligung aus unternehmerischen Gründen halten.

3. Nutzung von Verlustvorträgen:

- Wenn Sie in der Vergangenheit Verluste aus Kapitalanlagen erzielt haben, können Sie diese Verluste im Teileinkünfteverfahren mit späteren Gewinnen verrechnen.

- Dies kann zu einer Steuerminderung führen, da die Verluste zu 60% mit Ihren späteren Gewinnen verrechnet werden können.

4. Günstigerprüfung:

- Das Teileinkünfteverfahren kann im Rahmen der Günstigerprüfung mit der Abgeltungsteuer verglichen werden.

- Das Finanzamt prüft, welche Option für Sie in Ihrer individuellen Situation die günstigere ist.

Ob das Teileinkünfteverfahren in Ihrem Fall sinnvoll ist, hängt von Ihrer individuellen Situation und Ihren persönlichen Präferenzen ab.

Es ist daher empfehlenswert, sich von einem Steuerberater beraten zu lassen.

Weitere Informationen:

- Wikipedia: Teileinkünfteverfahren: https://de.wikipedia.org/wiki/Teileink%C3%BCnfteverfahren

Fazit

Die Möglichkeiten zur Optimierung der Steuerlast auf Kapitaleinkünfte sind vielfältig. Durch die geschickte Wahl zwischen Abgeltungstarif und Normaltarif sowie die Nutzung des Teileinkünfteverfahrens können Anleger ihre Steuerlast erheblich reduzieren. Wichtig ist, alle relevanten Einnahmen und Ausgaben genau zu dokumentieren und die Entscheidung auf Basis einer fundierten Günstigerprüfung zu treffen. So können Sie sicherstellen, dass Sie das Maximum aus Ihren Kapitalanlagen herausholen.

Abgeltungssteuer: Kapitalerträge optimieren

Kapitalerträge aller Art wie u. a. Zinsen, Dividenden, Erträge aus Investmentfonds oder -zertifikaten als auch Veräußerungsgewinne werden mit einer Kapitalertragsteuer (Abgeltungsteuer) von 25 % besteuert. Hinzu kommen der Solidaritätszuschlag von 5,5 % sowie ggf. die Kirchensteuer von 8 bzw. 9 %. Insgesamt unterliegen Kapitalerträge somit einem Steuersatz von 27,82 % bzw. 28 %. Seit dem Veranlagungszeitraum 2012 werden Kapitalerträge nicht mehr auf die zumutbare Belastung zur Berechnung der außergewöhnlichen Einkünfte angerechnet. Darüber hinaus können Kapitalerträge nicht mehr auf Antrag bei der Berechnung des Spendenhöchstbetrags berücksichtigt werden.

Nachfolgend möchte ich Ihnen wesentliche Hinweise für das nach meinen Erfahrungen sehr beratungsintensive Abgeltungsteuerverfahren geben.

Übersicht:

- Verschiedene Veranlagungsverfahren

- Optimieren Ihrer Wertpapieranlagen

- Festverzinsliche Wertpapieranlagen

- Fondsanlagen

- Veräußerung von Anteilen an ausländischen Thesaurierungsfonds

- Zertifikate

- Totalverluste und Termingeschäfte

- Werbungskostenabzug

- Anrechnung und Rückerstattung gezahlter ausländischer Quellensteuern

- Umwandlung privater Kapitalerträge in nicht abgeltungsteuerpflichtige betriebliche Kapitaleinkünfte

Verschiedene Veranlagungsverfahren

Im Bereich der Besteuerung der Kapitaleinkünfte müssen Sie zwischen insgesamt 4 Veranlagungsverfahren unterscheiden: Da gibt es zum einen die Pflichtveranlagung zum individuellen progressiven Steuersatz für Kapitaleinkünfte, die anderen Einkunftsarten zugehören:

Im Bereich der Abgeltungsbesteuerung gibt es 3 Veranlagungsverfahren:

- Variante eins ist die Pflichtveranlagung zum Abgeltungsteuersatz. Diese gilt für alle Auslandseinkünfte und Erträge aus Auslandsdepots und insbesondere für ausschüttungsgleiche Erträge aus ausländischen thesaurierenden Fonds.

- Variante zwei ist die Wahlveranlagung zum Abgeltungsteuersatz. Hier erhöht sich die tarifliche Einkommensteuer um den Abgeltungsteuersatz. Die einbehaltene Abgeltungsteuer wird angerechnet. Ich prüfe für Sie, ob Sie ggf. eine Steuererstattung erwarten können, z. B. wenn Sie Ihren Sparer-Pauschbetrag nicht ausgeschöpft haben, oder wenn Sie mehrere inländische Depots unterhalten. Hier ist ggf. eine depotübergreifende Verlustverrechnung durchzuführen, um zu viel gezahlte Abgeltungsteuer zurückzuerhalten. Die notwendigen Anträge auf Ausstellung einer Verlustbescheinigung stelle ich bei Ihren Banken.

- Schließlich kommt noch die Antragsveranlagung zum individuellen, progressiven Einkommensteuersatz zur Anwendung, wenn der tarifliche Einkommensteuersatz niedriger ist als der Abgeltungsteuersatz. Diese wird vielfach als Günstigerprüfung bezeichnet. Mit Einführung der Abgeltungsteuer wurde jedem Steuerpflichtigen das Recht eingeräumt, eine Besteuerung nach der tariflichen Einkommensteuer zu beantragen. Letzteres macht naturgemäß nur Sinn, wenn Sie dadurch Steuern sparen. Auch wird diese Alternativveranlagung nur auf Antrag und nur für den jeweiligen Veranlagungszeitraum einheitlich für sämtliche Kapitalerträge gewährt. D. h. Sie müssen in diesem Fall sämtliche Kapitaleinkünfte in die Antragsveranlagung einbeziehen.

Ich analysiere für Sie, in welchen Fällen die Antragsveranlagung zu einer niedrigeren oder sogar höheren Steuer führt.

Optimieren Ihrer Wertpapieranlagen

Die Abgeltungsteuer erfordert eine stetige Neuausrichtung in der betreffenden Geldanlagestrategie. So findet die Abgeltungsteuer keine Anwendung auf Kapitaleinkünfte, die den Einkunftsarten "Gewerbebetrieb", "selbstständige Arbeit" oder "Vermietung und Verpachtung" zuzuordnen sind. Das ist dann der Fall, wenn die Wertpapiere zum Betriebsvermögen gehören. Ebenfalls nicht von der Abgeltungsteuer tangiert sind Beteiligungen an Kapitalgesellschaften ab einer bestimmten Mindestbeteiligung. Ich analysiere für Sie, inwieweit Sie in der optimalen Zuordnung Ihrer Kapitaleinkünfte im Rahmen der Einkunftsarten Steuern minimieren können.

Festverzinsliche Wertpapieranlagen

Hier kann sich die Verlagerung künftiger Zinserträge auf Zeiträume lohnen, in denen Sie voraussichtlich einer Steuerbelastung von weniger als 25 % unterliegen. In Kombination mit der Wahlveranlagung zum persönlichen Steuersatz und unter Einbeziehen Ihres persönlichen Steuersatzes prüfe ich für Sie, ob es für Sie vorteilhaft ist, Zinserträge in kommende Jahre zu verlagern. Dies könnten Sie z. B. durch den Kauf von Zero-Bonds erreichen. Sprechen Sie mich gerne darauf an.

Fondsanlagen

Ausschüttungen aus Investmentfonds unterliegen der Kapitalertragsteuer (Abgeltungsteuer), egal, ob es sich dabei um Dividenden, Zinserträge oder realisierte Kursgewinne handelt. Bei ausländischen thesaurierenden Investmentfonds, die in einem Auslandsdepot verwahrt sind, wird weder von der Depotstelle noch von der Fondsgesellschaft während der Haltedauer Abgeltungsteuer einbehalten und an die Finanzkasse abgeführt. Erst bei Veräußerung solcher Fondsanteile sind Sie verpflichtet, den Gewinn der Abgeltungsteuer im Veranlagungsverfahren zu unterwerfen. Es entsteht so ein Steuerstundungseffekt, den Sie nutzen können. Ich berate Sie diesbezüglich gerne.

Wenig Nutzen haben Sie hingegen, wenn Sie ausländische Thesaurierungsfonds über Ihr inländisches Kreditinstitut kaufen. Die Hausbank zieht Abgeltungsteuer ab, wenn Ausschüttungen erfolgen. Unter die Abgeltungsteuer fallen in solchen Fällen auch ausländische Erträge (ausländische Dividenden). Ich suche/Wir suchen für Sie die optimale Gestaltungsmöglichkeit.

Veräußerung von Anteilen an ausländischen Thesaurierungsfonds

Bei der Veräußerung oder Rückgabe von Anteilen an ausländischen Thesaurierungsfonds ist zu beachten, dass Sie bereits versteuerte, als zugeflossen geltende, ausschüttungsgleiche Erträge aus dem Veräußerungsgewinn aussondern. Denn sonst versteuern Sie diese Erträge doppelt. Sprechen Sie daher vor dem Verkauf solcher Anteile mit mir. Ich nehme/Wir nehmen im Rahmen der Einkommensteuererklärung die erforderlichen Korrekturen vor und ziehe bereits versteuerte Erträge von der "Höhe der Kapitalerträge" ab. Ich sorge dafür, dass Sie nichts zweimal versteuern!

Zertifikate

Gewinne aus der Veräußerung von Zertifikaten, die Sie nach dem 14.3.2007 erworben haben, werden mit der 25 %igen Abgeltungsteuer belastet. Dies, obwohl Sie die Papiere vor dem 1.1.2009 erworben haben. Im Gegenzug können Sie aber auch Verluste aus der Veräußerung den übrigen Kapitaleinkünften gegenrechnen. Ich checke Ihr Depot. Enthält dieses Zertifikate, von denen keine signifikanten Kurssteigerungen mehr zu erwarten sind, kann es sich lohnen, diese unter Verlustverrechnung zu veräußern. Ich sage Ihnen, in welchem Umfang dies möglich ist und welche steuerlichen Vorteile damit verbunden sind.

Totalverluste und Termingeschäfte

Haben Sie aus Wertpapieranlagen einen Totalverlust erlitten? Etwa weil der Emitent Pleite ging oder weil die Kurse wertlos verfallen sind? Haben Sie Verluste durch Verfall von Termingeschäften erlitten? Oder mussten Sie als Stillhalter einen Barausgleich leisten? In solchen Fällen sollten Sie mich kontaktieren. Denn Ihr Finanzamt wird Ihnen den Totalverlust nicht anerkennen. Nach Auffassung des Bundesfinanzministeriums liegt eine Veräußerung nicht vor, wenn der Veräußerungspreis die tatsächlichen Transaktionskosten nicht übersteigt, was bei einem Totalverlust regelmäßig der Fall ist:. Der Veräußerungspreis beträgt 0 EUR. Die höchstrichterliche Rechtsprechung hat jedoch in mehreren Verfahren Aufwendungen für wertlos gewordene Optionen als Werbungskosten zugelassen.

Die einleuchtende Argumentation des Bundesfinanzhofs: Das Recht auf einen Differenzausgleich, Geldbetrag oder Vorteil wird auch dann im Sinne eines privaten Veräußerungsgeschäfts beendet, wenn ein durch das Basisgeschäft indizierter negativer Differenzausgleich durch Nichtausüben der (wertlosen) Forderung aus dem Termingeschäft vermieden wird. Unter Bezugnahme auf die entsprechende Bundesfinanzhof-Entscheidung erkläre ich daher Ihre Totalverluste in jedem Fall im Rahmen Ihrer Steuerveranlagung. Zur steuerlichen Geltendmachung solcher Verluste ist die Abgabe der sogenannten "Anlage KAP" zur Steuererklärung notwendig. Denn ihr Kreditinstitut hat diese Verluste nicht automatisch in den Verlustverrechnungstopf "Sonstige" eingestellt. Ich erledige das alles für Sie.

Werbungskostenabzug

Als weitere Konsequenz der Abgeltungsteuer werden Werbungskosten in Verbindung mit Geldanlagen generell nicht mehr berücksichtigt. Sie gelten mit dem Sparer-Pauschbetrag als abgegolten. Der Sparer-Pauschbetrag beträgt 1.000 EUR bzw. 2.000 EUR bei Zusammenveranlagung. Ich empfehle Ihnen jedoch, alle Aufwendungen im Zusammenhang mit Ihrer Kapitalanlage zu dokumentieren und mir mitzuteilen. Ggf. mache ich für Sie die Werbungskosten unter Berufung auf diverse anhängige Bundesfinanzhof-Entscheidungen geltend. Derzeit ist vor dem Bundesfinanzhof ein Verfahren anhängig, in welchem es um die Frage des Abzugs der tatsächlich entstandenen Werbungskosten geht, wenn der individuelle Steuersatz bereits unter Berücksichtigung nur des Sparer-Pauschbetrags unter 25 % liegt. Das Finanzgericht Baden-Württemberg hat in dem Vorverfahren einen Werbungskostenabzug in tatsächlicher Höhe bejaht. Bei anderen Finanzgerichten sind weitere Verfahren zur Frage der Abzugsfähigkeit von Werbungskosten anhängig.

Der Bundesfinanzhof hat kürzlich entschieden, dass das Abzugsverbot für Werbungskosten bei den Einkünften aus Kapitalvermögen verfassungsgemäß ist. Schuldzinsen für die Anschaffung einer im Privatvermögen gehaltenen wesentlichen Beteiligung im Sinne des § 17 EStG, die auf Zeiträume nach der Veräußerung der Beteiligung entfallen, sind seit dem Jahr 2009 nicht mehr als nachträgliche Werbungskosten abzugsfähig. Der BFH widersprach damit dem Finanzgericht Düsseldorf, welches in erster Instanz zu Gunsten von Anlegern zu dem gegenteiligen Ergebnis gelangt war.

Anrechnung und Rückerstattung gezahlter ausländischer Quellensteuern

Gezahlte bzw. von Ihren Erträgen einbehaltene ausländische Quellensteuern muss die Depotbank bei der Abgeltungsteuer zwar berücksichtigen, ohne Initiative Ihrerseits geht es aber auch hier nicht. Das automatische Verrechnungssystem berücksichtigt nur solche Quellensteuern, die nicht höher waren als die "anrechenbare" nach dem jeweiligen Doppelbesteuerungsabkommen. Konnte aber die anrechenbare ausländische Quellensteuer nicht vollständig auf die Kapitalertragsteuer angerechnet werden, weil die tatsächlich geschuldete Abgeltungsteuer niedriger war, können Sie zu viel bezahlte Quellensteuern nur über die Einkommensteuerveranlagung zurückholen. Und dies gilt auch nur dann, wenn weitere positive Kapitalerträge vorhanden sind.

Ich prüfe die Anrechnung gezahlter ausländischer Quellensteuern und führe für Sie ggf. auch das Rückerstattungsverfahren für die gezahlten, nicht anrechenbaren Quellensteuern durch.

Umwandlung privater Kapitalerträge in nicht abgeltungsteuerpflichtige betriebliche Kapitaleinkünfte

Werden abgeltungsteuerpflichtige Kapitaleinkünfte innerhalb einer gewerblich geprägten Personengesellschaft vereinnahmt, ergeben sich zur Abgeltungsbesteuerung folgende Vorteile: Dividenden und Kursgewinne aus Aktien (Unternehmensbeteiligungen) müssen nur zu 60 % versteuert werden (zum Tarifsteuersatz) und 60 % aller im Zusammenhang mit den Kapitaleinkünften anfallenden Aufwendungen (Werbungskosten) können vom Gewinn steuermindernd abgezogen werden. Außerdem können sämtliche Verluste mit anderen Einkunftsarten verrechnet werden, die allgemeinen Restriktionen bei der Aktien-Verlustverrechnung gelten nicht. Besitzen Sie umfangreiches Aktienvermögen, sprechen Sie mich/uns unbedingt an.Sie sehen, es gibt viele Gestaltungsmöglichkeiten zur steuerlichen Optimierung Ihrer Kapitalerträge. Bleiben Sie bei Ihren Kapitaleinkünften trotz der durch die Bank durchgeführten Abgeltungsbesteuerung nicht passiv. Ich empfehle Ihnen, den Steuerabzug Ihrer Bank nicht einfach hinzunehmen.

Kapitalanlagen mit von ungewissem Ereignis abhängigen Entgelt

Gemäß § 20 Abs. 1 Nr. 7 EStG sind steuerpflichtige Erträge aus sonstigen Kapitalforderungen jeder Art, wenn die Rückzahlung des Kapitalvermögens oder ein Entgelt für die Überlassung des Kapitalvermögens zur Nutzung zugesagt oder gewährt worden ist, auch wenn die Höhe des Entgelts von einem ungewissen Ereignis abhängt. Dies gilt unabhängig von der Bezeichnung und der zivilrechtlichen Ausgestaltung der Kapitalanlage.

Mit dem Tatbestandsmerkmal „oder gewährt worden ist” sollen die Fälle erfasst werden, in denen ohne eine ausdrückliche oder stillschweigende Vereinbarung die Rückzahlung des überlassenen Kapitals oder die Leistung eines Entgelts aufgrund der Ausgestaltung der Kapitalanlage sicher ist (BMF-Schreiben vom 21.7.1998, IV B 4 – S 2252 – 116/98).

Dies bedeutet, dass zum Zeitpunkt der Emission aufgrund der Ausgestaltung der Kapitalanlage eine wirtschaftliche Vergleichbarkeit zu den Fällen mit ausdrücklicher oder stillschweigender Vereinbarung gegeben sein muss. Eine rückschauende Betrachtung, ob eine sichere Kapitalrückzahlung bzw. ein sicherer Kapitalertrag vorliegt, ist nicht möglich.

Es ergeben sich drei Möglichkeiten, die zu einer Steuerpflicht nach § 20 Abs. 1 Nr. 7 EStG führen können:

· Sowohl die Rückzahlung des Kapitals als auch der Kapitalertrag ist gesichert (Erträge aus festverzinslichen – mit gleichmäßiger oder ungleichmäßiger Verzinsung – Kapitalforderungen, Auf- und Abzinsungspapiere).

· Die Rückzahlung des Kapitals ist gesichert, ein Kapitalertrag ist jedoch unsicher.

· Ein Kapitalertrag ist gesichert, die Rückzahlung des Kapitals ist jedoch unsicher.

Sofern keine der drei vorgenannten Tatbestandsalternativen zu bejahen ist, ist eine Steuerpflicht gemäß § 20 Abs. 1 Nr. 7 EStG zu verneinen.

Es ist jedoch zu prüfen, ob ggf. eine Steuerpflicht nach anderen Vorschriften insbesondere gemäß § 22 Nr. 2 EStG i.V.m § 23 Abs. 1 Satz 1 Nr. 2 EStG und § 23 Abs. 1 Satz 1 Nr. 4 EStG gegeben ist.

Geschäfte, die lediglich auf die Differenz zwischen den Börsen- oder Marktpreisen zum Basispreis eines Basiswerts zu bestimmten Stichtagen gerichtet sind, unterlagen nach der Rechtsprechung nicht der Spekulationsbesteuerung, da sie nicht die Lieferung von Wirtschaftsgütern zum Gegenstand haben – entweder weil bei lieferbaren Gegenständen nur auf die Differenz zwischen Börsen- oder Marktpreis zum Basispreis zu verschiedenen Zeitpunkten abgestellt wird (z.B. bei Waren-, Wertpapier und Devisentermingeschäften) oder weil die Basiswerte von ihrer Natur her nicht lieferbar sind (z.B. Aktienindex). Diese Behandlung erschien dem Gesetzgeber nicht sachgerecht. Die Besteuerung dieser Geschäfte wird nunmehr durch die durch das Steuerentlastungsgesetz 1999/2000/2002 eingeführte Neuregelung in § 23 Abs. 1 Satz 1 Nr. 4 EStG abgedeckt.

Von der neuen Formulierung erfasst werden z.B. nicht nur Waren- und Devisentermingeschäfte mit Differenzausgleich einschließlich Swaps, lndex-Optionsgeschäfte oder Futures. Darüber hinaus sollen auch lndexzertifikate und Optionsscheine zu den Termingeschäften i.S.d. § 23 Abs. 1 Satz 1 Nr. 4 EStG gehören. Der Besteuerung unterliegen sollen allgemein Geschäfte, die ein Recht auf Zahlung eines Geldbetrags oder auf einen sonstigen Vorteil (z.B. Lieferung von Wertpapieren) einräumen, der sich nach anderen Bezugsgrößen (z.B. Wertentwicklung von Wertpapieren, Indices, Futures, Zinssätzen) bestimmt.

Hinsichtlich der Definition der vorstehenden Begriffe vgl. ABC Teil B und das BMF-Schreiben vom 27.11.2001, IV C 3 – S 2256 – 265/01, welches umfassend zur steuerrechtlichen Behandlung des jeweiligen Termingeschäfts Stellung nimmt.

Da die gesetzliche Formulierung „unabhängig von der Bezeichnung und der zivilrechtlichen Ausgestaltung der Kapitalanlage” auf eine wirtschaftliche Betrachtungsweise abstellt, kommt dem Erfordernis der sichereren Kapitalrückzahlung und/oder des sichereren Kapitalertrags eine entscheidende Bedeutung zu.

§ 20 Abs. 1 Nr. 7 EStG setzt für die Annahme von Einkünften aus Kapitalvermögen nicht die vollständige Rückzahlung des überlassenen Kapitalvermögens voraus. Die Erträge gehören nach dieser Vorschrift auch dann zu den Einkünften aus Kapitalvermögen, wenn nur die teilweise Rückzahlung des Kapitalvermögens zugesagt worden ist.

Für den Rückzahlungsbetrag kann keine Betragsgrenze beziffert werden. Vielmehr genügt jede garantierte Rückzahlung.

Nicht die Bezeichnung oder zivilrechtliche Ausgestaltung der Kapitalanlage, sondern allein der wirtschaftliche Inhalt der Vereinbarung ist maßgebend für die einkommensteuerrechtliche Behandlung, so dass die Bezeichnungen einiger Finanzprodukte deren einkommensteuerrechtlicher Behandlung widersprechen können.

So fallen Optionsscheine grundsätzlich nicht unter § 20 EStG. Eine abweichende Beurteilung gilt jedoch z.B. für die „Range Warrants” bzw. für die sog. „Capped Warrants” (siehe die entsprechenden Stichwörter im ABC Teil A), da sowohl die Rückzahlung des Kapitals als auch der Kapitalertrag gesichert ist.

Dagegen ist der Ertrag von Anleihen grundsätzlich unter § 20 Abs. 1 Nr. 7 EStG einzuordnen, eine Ausnahme gilt jedoch z.B. für „Full-Index-Link-Anleihen” (siehe das entsprechende Stichwort im ABC Teil B), bei denen sowohl der Kapitalertrag als auch die Kapitalrückzahlung von der ungewissen Entwicklung eines Index abhängen. Im Zweifel sind die Emissionsbedingungen bzw. die bei jeder Bank ausliegenden Wertpapiergattungsdaten erforderlich.

In einer alphabetischen Zusammenstellung werden die Kapitalanlageformen aufgelistet, deren Kapitalertrag unter § 20 Abs. 1 Nr. 7 bzw. § 20 Abs. 2 Satz 1 Nr. 4 EStG fällt (ABC Teil A). Hierbei wird insb. auf die einkommensteuerrechtliche Behandlung der Zwischenveräußerung eingegangen. Zum besseren Verständnis werden vorangestellt einige Begriffe gesondert erläutert.

Für die Finanzprodukte die im Regelfall nicht unter § 20 EStG einzuordnen sind, wurde gleichfalls eine alphabetische Darstellung gewählt (ABC Teil B). Sofern im Einzelfall eine Subsumtion unter § 20 EStG in Betracht kommt, wird unter dem jeweiligen Stichwort gesondert darauf hingewiesen. Auf steuerrechtliche Hinweise ist aufgrund umfassender Erläuterungen im BMF-Schreiben vom 27.11.2001, IV C 3 – S 2256 – 265/01, beim ABC Teil B weitestgehend verzichtet worden. Stattdessen ist die Erläuterung der einzelnen Produkte in den Vordergrund gestellt worden, um zum einen das wirtschaftliche Verständnis für das jeweilige Derivat zu vermitteln, und zum anderen in diesem Zusammenhang herauszustellen, dass aufgrund der fehlenden Kapitalrückzahlungs- und Kapitalertragsgarantie keine Besteuerung von § 20 Abs. 1 Nr. 7 bzw. § 20 Abs. 2 Satz 1 Nr. 4 EStG in Betracht kommt.

Die einkommensteuerrechtliche Behandlung des „Bonds-Stripping” wird in einer gesonderten Anlage dargestellt.

Emissionsrendite:

Gemäß § 20 Abs. 2 Nr. 4 Satz 1 EStG sind steuerpflichtig die Einnahmen im Sinne des § 20 Abs. 2 Nr. 4 Buchst. a – d EStG, soweit sie der rechnerisch auf die Besitzzeit entfallenden Emissionsrendite entsprechen. Der Begriff Emissionsrendite ist im Gesetz nicht definiert. Es handelt sich um die Rendite, die bei der Emission des Wertpapiers bzw. bei der Begründung der Forderung von vornherein zugesagt und bis zur Einlösung des Wertpapiers/der Forderung mit Sicherheit erzielt werden wird.

Die Einnahmen, die rechnerisch der auf die Besitzzeit des Steuerpflichtigen entfallenden Emissionsrendite entsprechen, können nach den im BMF-Schreiben vom 24.1.1985, IV B 4 – S 2252 – 4/85 entwickelten Grundsätzen ermittelt werden.

Die Emissionsrendite ist vom Steuerpflichtigen nachzuweisen, z.B. durch den Emissionsprospekt oder eine Bestätigung des Kreditinstituts oder Emittenten. Eine Ermittlung durch das FA erfolgt nicht.

Sofern der Steuerpflichtige – aus welchen Gründen auch immer – die Emissionsrendite nicht nachweist, erfolgt für die Besteuerung die Zugrundelegung der sog. Marktrendite. Dem Steuerpflichtigen wird somit das Recht gewährt, durch den Nachweis die Besteuerung nach der Emissionsrendite und das Unterlassen des Nachweises die Besteuerung nach der Marktrendite zu wählen.

Erfolgt eine Besteuerung nach der rechnerisch auf die Besitzzeit des Steuerpflichtigen entfallenden Emissionsrendite, so ist es zur Vermeidung einer Doppelbesteuerung erforderlich, die bereits vom Steuerpflichtigen gemäß § 20 Abs. 1 Nr. 7 EStG zu versteuernden Zinsen und die gemäß § 20 Abs. 2 Satz 1 Nr. 3 EStG zu versteuernden Stückzinsen auszuscheiden, da die Emissionsrendite sämtliche Erträge umfasst (§ 20 Abs. 2 Satz 1 Nr. 4 Satz 3 EStG).

Marktrendite

Sofern der Steuerpflichtige die Emissionsrendite nicht nachweist oder die Wertpapiere und Kapitalanforderungen keine Emissionsrendite haben, erfolgt der Ansatz der Marktrendite (Differenzmethode). Hier ist als Kapitalertrag der Unterschied zwischen dem Entgelt für den Erwerb und den Einnahmen aus der Veräußerung, Abtretung oder Einlösung der Wertpapiere und Kapitalforderungen anzusehen (§ 20 Abs. 2 Satz 1 Nr. 4 Satz 2 EStG).

Der steuerpflichtige Kapitalertrag kann regelmäßig anhand der Abrechnungen der Kreditinstitute über den An- und Verkauf der Wertpapiere berechnet werden, die deshalb ggf. zusätzlich zur Steuerbescheinigung anzufordern sind.

Da die Marktrendite nach § 20 Abs. 2 Satz 1 Nr. 4 EStG der Unterschied zwischen Anschaffungskosten und Verkaufspreis ist, kann der Kapitalertrag positiv oder negativ sein. Das heißt durch den Ansatz der Marktrendite werden unter Umständen realisierte marktbedingte Kursschwankungen der betreffenden Kapitalforderung in die Besteuerung nach § 20 EStG einbezogen. Da der Nachweis der Emissionsrendite und deren besitzzeitanteilige Ermittlung sowohl für den Steuerpflichtigen als auch für die Finanzverwaltung auf erhebliche Schwierigkeiten stößt, wollte der Gesetzgeber mit der Marktrendite eine leichtere Form der Ertragsermittlung zulassen. Hierbei nimmt der Gesetzgeber in gewissem Umfang in Kauf, dass sich Wertveränderungen auf der Vermögensebene, verursacht durch den Kapitalmarkt (z.B. Zinsniveauänderungen), auch ertragsteuerlich niederschlagen.

Liegt ein Kursverlust hingegen eindeutig auf der Vermögensebene (Insolvenz oder Vergleich des Anleiheschuldners), darf dieser bei der Ertragsbesteuerung nicht berücksichtigt werden. In diesem Fall muss eine einschränkende Auslegung des § 20 Abs. 2 Satz 1 Nr. 4 Satz 2 EStG auf solche Fälle erfolgen, in denen die bei Ausgabe der Kapitalanlage zugrunde gelegten Vertragsbedingungen eingehalten werden, d.h. dass die Papiere auch tatsächlich zum Ende der Laufzeit eingelöst werden.

§ 20 Abs. 2 Satz 1 Nr. 4 Satz 2 EStG verwendet zwar den Begriff der Marktrendite nicht ausdrücklich, es wird aber allgemein davon ausgegangen, dass diese Vorschrift den Ansatz der Marktrendite als der sich am (Kapital-)Markt ergebenden Rendite bestimmt („Differenz zwischen Entgelt für Erwerb und Einnahmen aus der Veräußerung”). Ertragsbeeinflussende Faktoren, die außerhalb des Kapitalmarkts wirken, dürfen daher diese Rendite nicht beeinflussen. Um einen solchen Einfluss von außerhalb des Kapitalmarkts handelt es sich jedoch bei der nach Emission einer Anleihe eingetretenen Zahlungsunfähigkeit des Anleiheschuldners, die dazu führt, dass der dem Anleger nach den am Kapitalmarkt geltenden Emissionsbedingungen zustehende Anspruch auf Zahlung des Einlösungsbetrag – i.d.R. 100 % des Nominalwerts – nicht erfüllt wird.

In einem solchen Fall besteht daher kein Wahlrecht, die Emissionsrendite oder die Marktrendite anzusetzen. Ein Ansatz der Marktrendite scheidet aus. Wenn die Forderung nicht vollständig ausgefallen ist, kommt nur noch der Ansatz einer anteiligen Emissionsrendite in Betracht. Soweit z.B. im Rahmen eines Insolvenzplans nur eine Quote der Gesamtforderung zurückgezahlt wird, ist zu prüfen, ob die geleistete Rückzahlung auch auf den dem Gläubiger der Kapitalerträge geschuldeten Zinsanteil (kalkulierte „Emissionsrendite”) entfällt. Ein solcher Anteil der Rückzahlung stellt dann die anteilige Emissionsrendite dar, die nach § 20 Abs. 2 Satz 1 Nr. 4 EStG steuerpflichtiger Kapitalertrag ist.

Bei der Ermittlung der Marktrendite sind etwaige mit dem Erwerb oder der Veräußerung im Zusammenhang stehende Nebenkosten wie z.B. Bankprovisionen und Spesen nicht mit einzubeziehen.

Falls die Kapitalanlage nicht auf Euro lautet, ist das Entgelt für den Erwerb und die Einnahmen aus der Veräußerung, Abtretung oder Einlösung in der ausländischen Währung und damit auch der Unterschied zwischen beiden Größen in der ausländischen Währung zu ermitteln. Erst der Unterschiedsbetrag, d.h. die Marktrendite in der ausländischen Währung, wird in Euro umgerechnet. Diese Rechnungsweise bewirkt, dass Wechselkursschwankungen, die auf die Kapitalvermögensebene entfallen, nicht als Einkünfte aus Kapitalvermögen erfasst werden, sondern allenfalls – falls das Papier nicht mehr als 1 Jahr gehalten wird – als Einkünfte aus privaten Veräußerungsgeschäften nach § 23 EStG.

Flat-Handel

Bei flat gehandelten Wertpapieren sammeln sich die Erträge im Kurs an. Die Stückzinsen sind somit in der Flat-Notierung bereits enthalten und werden nicht gesondert in Rechnung gestellt. Praktisch werden am deutschen Finanzmarkt nur „Genussscheine” (s. das entsprechende Stichwort im ABC Teil A) flat gehandelt, da nach den deutschen Bankusancen dem Erwerber einer verzinslichen Schuldverschreibung die Stückzinsen in aller Regel gesondert in Rechnung gestellt werden. Jedoch werden an ausländischen Börsen zum Teil auch die Stückzinsen mit im Kurs ausgewiesen. Sofern bei den einzelnen Anlageformen theoretisch ein Flat-Handel vorkommen könnte, wird im ABC Teil A gesondert darauf hingewiesen.

|

Kapitalanlage |

Ersterwerber |

Erst/Zweiterwerber |

Zweiterwerber etc. |

||

|

laufende Erträge |

Endfälligkeit |

Zwischenveräußerung |

laufende Erträge |

Endfälligkeit |

|

|

Abzinsungspapiere Bei einem Abzinsungspapier handelt es sich um ein Wertpapier, das unter seinem Nennwert ausgegeben und zum Nennwert eingelöst wird. Die Differenz zwischen Ausgabe- und Einlösungsbetrag stellt den Ertrag dieser Anlageform dar. Abzinsungspapiere sind z.B.:

· Stripped Bonds (bei Trennung von Stammrecht und Zinsschein durch den Emittenten) siehe auch Anlage „Stripped Bonds” |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

§ 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite oder Marktrendite |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

|

Agio-Anleihen Hierbei handelt es sich um verzinsliche Schuldverschreibungen, die zum Nennwert ausgegeben und zu einem über dem Nennwert liegenden Kurs zurückgezahlt werden. (Beispiel: Nennwert: 100 EUR. Rückzahlungskurs 108 EUR). Das Agio ist steuerpflichtiger Ertrag. Die von der Finanzverwaltung im Disagio-Erlass niedergelegten Grenzen sind analog anzuwenden (siehe unter Disagio-Anleihen) |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite abzgl. Zinsen oder Marktrendite |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen und § 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite abzgl. Zinsen und Stückzinsen oder Marktrendite oder § 20 Abs. 2 Nr. 4c bei „Flat-Handel” Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite abzgl. Zinsen oder Marktrendite oder § 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 bei „Flat-Handel” Ertrag: Emissionsrendite abzgl. Zinsen oder Marktrendite |

|

Des Weiteren werden als Agio-Anleihen auch Schuldverschreibungen bezeichnet, die mit einem Agio ausgegeben und zum Nennwert eingelöst werden. In diesem Fall gehört das Agio zu den Anschaffungskosten der Schuldverschreibung. Es liegen keine Werbungskosten vor. Nebenstehende steuerliche Behandlung ist nicht anwendbar |

|||||

|

Aktienanleihen (Hochzinsanleihe/cash or share bonds/reverse convertible bonds) Hierbei handelt es sich in der klassischen Form um i.d.R. kurzlaufende Schuldverschreibungen Emittenten hoher Bonität, die mit einer hohen Verzinsung und einem Aktienandienungsrecht des Emittenten ausgestattet sind. D.h., der Emittent darf wahlweise bei Endfälligkeit der Schuldverschreibung die Rückzahlung des Nominalbetrags in Geld vornehmen oder eine bestimmte Menge Aktien liefern, falls die Aktien unter dem bei Emission bestimmten Basispreis notiert. Beispiel: Commerzbank-Aktienanleihe Emittentin: Sal. Oppenheim jr. & Cie Ausgabe im November 1998 WKN: 300 671 Verzinsung: 10,25 % Laufzeit: 8.12.2000 Mindeststückelung: 10.000 DM Anzahl der Aktien: 188 Basispreis: 53,19 DM Bei Endfälligkeit erfolgt die Rückzahlung nach Wahl der Emittentin entweder zu pari in Geld (Rückzahlung des Nominalbetrags) oder es werden je 10.000 DM Nominalbetrag 188 Aktien der Commerzbank geliefert. Wenn der Schlusskurs der Commerzbankaktie unter dem Basispreis liegt, wird die Emittentin voraussichtlich die Lieferung der Aktien vornehmen. Berechnungsgrundlage bei Emission: 188 × 53,19 DM = 9.999,72 DM Läge der Schlusskurs der Aktien bei 48,19 DM hätten die von der Emittentin gelieferten Aktien einen Wert i.H.v. 9.059,72 DM Der Kapitalanleger spekuliert darauf, dass der Kurs der Aktien stagniert oder steigt. |

§ 20 Abs. 1 Nr 7 Ertrag: Zinsen |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 (vgl. Endfälligkeit Zweiterwerber etc.) |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen und § 20 Abs. 2 Nr. 4c Ertrag: Denkbar ist nur die Marktrendite, da die Ermittlung der besitzzeitanteiligen Emissionsrendite nicht möglich ist. Im Zeitpunkt des Erwerbs steht noch nicht fest, ob das Wahlrecht zur Übertragung von Aktien seitens des Emittenten ausgeübt wird und in welchem Umfang dem Steuerpflichtigen Erträge zufließen werden. |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Denkbar ist nur die Marktrendite, da die Ermittlung der besitzzeitanteiligen Emissionsrendite nicht möglich ist. Im Zeitpunkt des Erwerbs steht noch nicht fest, ob das Wahlrecht zur Übertragung von Aktien seitens des Emittenten ausgeübt wird und in welchem Umfang dem Steuerpflichtigen Erträge zufließen werden. |

|

Anleihen Der Begriff Anleihe ist eine Sammelbezeichnung für alle verzinslichen Schuldverschreibungen. Normalerweise sind die Gläubigerrechte verbrieft, daneben gibt es aber auch Anleihen bei denen keine Wertpapiere ausgegeben werden (sog. Wertrechtsanleihen – Schuldbuchforderungen). Im allgemeinen Sprachgebrauch werden auch die Begriffe Renten, Obligationen und Bonds verwendet. |

|||||

|

festverzinsliche Anleihen (laufender, gleichbleibender Zins) |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen oder § 20 Abs. 2 Nr. 4c „Flat-Handel” Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

nur bei „Flat-Handel” § 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite |

|

variabel verzinsliche Anleihen siehe unter Floater |

|||||

|

Annuitäten-Bonds (Tilgungsanleihen mit gestreckter Rückzahlung) Hierbei handelt es sich um eine Anleiheform, bei der die Rückzahlung nach einem bestimmten Tilgungsplan erfolgt. Die jeweilige Rate beinhaltet nicht nur den Tilgungs-, sondern auch einen Zinsanteil. Die erste Zeit ist zins- und tilgungsfrei. Dieser Anlagetyp ähnelt stark den abgezinsten Nullkupon-Anleihen |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsanteil der Annuität Berechnung: Karte 3.9 |

entfällt |

§ 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsanteil der Annuität Berechnung: Karte 3.9 |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite |

|

Argentinienanleihen In den neunziger Jahren hatte Argentinien auf europäische Währungen lautende festverzinsliche Anleihen im Wert von 23 Mrd. US-Dollar vergeben. Aufgrund einer Wirtschaftskrise wurden seitens der argentinischen Regierung Ende Dezember 2001 die Zinszahlungen und die Tilgung für alle ausstehenden Auslandsanleihen ausgesetzt. Die Banken haben daraufhin die Papiere vom Handel mit Stückzinsberechnung auf den sog. Flat-Handel umgestellt. Die Anleihen sind durch diese Maßnahme nicht zu Finanzinnovationen i.S.d. § 20 Abs. 2 Satz 1 Nr. 4c geworden. Zur steuerlichen Behandlung siehe unter Anleihen; siehe auch unter FD-Bonds. |

|||||

|

Aufzinsungspapiere Bei einem Aufzinsungspapier handelt es sich um ein Wertpapier, das zum Nennwert ausgegeben und am Ende der Laufzeit zu einem höheren Betrag eingelöst wird. Die Differenz zwischen Ausgabe- und Rückzahlungsbetrag stellt den Ertrag dieser Anlageform dar. Das bekannteste Aufzinsungspapier in der Bundesrepublik ist der Bundesschatzbrief Typ B, siehe unter Bundeswertpapiere |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

§ 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite oder Marktrendite |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

|

Auslandsanleihen Anleihen, die entweder von einem inländischen Emittenten im Ausland oder von einem ausländischen Emittenten im Inland emittiert werden. Die Besteuerung der Zinserträge aus Auslandsanleihen richtet sich nach der Ausgestaltung der Anleihe (z.B. Anleihen, festverzinslich oder Floater). Zinseinnahmen in Fremdwährung sind mit dem Devisengeldkurs des Tages umzurechnen, an dem die Zinserträge zufließen bzw. gutgeschrieben werden. Wechselkursgewinne bzw. -verluste aus der Rückzahlung des Anleihekapitals betreffen grundsätzlich die ertragsteuerlich nicht relevante Vermögensebene |

|||||

|

Bandbreiten-Optionsscheine (Range Warrants) Bei Bandbreiten-Optionsscheinen handelt es sich um ein Paket von Optionsscheinen, die meist auf Indizes lauten (vgl. das Stichwort „Optionsscheine” im ABC Teil B). Befindet sich der betreffende Wert am Fälligkeitstag (Ausübungstag) innerhalb der vereinbarten Bandbreite eines der Optionsscheine, hat dessen Inhaber das Recht, von dem Emittenten neben der Rückzahlung des überlassenen Kapitalvermögens die Zahlung eines zusätzlichen Betrages (Ausübungsbetrag) zu verlangen; aus den übrigen Optionsscheinen erhält der Anleger lediglich das überlassene Kapitalvermögen zurück. Da in jedem Fall die Rückzahlung des Kapitalvermögens zugesagt wird, handelt es sich bei dem Ausübungsbetrag um Einkünfte aus Kapitalvermögen (BMF-Schreiben vom 10.11.1994), überholt durch das BMF-Schreiben vom 27.11.2001 (§ 23 EStG Karte3.2) Die vom BMF beschriebenen Range Warrants (als Paket gehandelt), sind mittlerweile vom Markt überholt. Des Weiteren ist zu beachten, dass nur aufgrund der feststehenden Rückzahlung des Kapitalvermögens die nachstehenden steuerlichen Konsequenzen eintreten. Als Bandbreiten-Optionsscheine gelten jedoch auch z.B. die sogenannten „Hamster-Optionsscheine” bzw. die „Boost-Optionsscheine”, bei denen im Regelfall eine Steuerpflicht nach § 20 EStG nicht zu bejahen sein wird (vgl. unter ABC Teil B die entsprechenden Stichworte). |

|||||

|

nicht getrennt |

entfällt |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

§ 20 Abs. 2 Nr. 4c Ertrag: Emissionsrendite oder Marktrendite |

entfällt |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

|

getrennt (Warrant, auf den die Zahlung des Ausübungsbetrages – aller Voraussicht nach – entfällt) steuerliche Behandlung wie beim Gesamtpaket |

|||||

|

getrennt (Warrant auf den die Zahlung des Ausübungsbetrages – aller Voraussicht nach – nicht entfällt) |

entfällt |

da der Steuerpflichtige nur sein eingesetztes Kapitalvermögen zurückerhält, fallen regelmäßig keine Kapitalerträge an |

§ 20 Abs. 2 Nr. 4b Ertrag: Marktrendite bei Veräußerung durch Ersterwerber grundsätzlich negativ und nicht zu berücksichtigen (Vermögensebene) |

entfällt |

§ 20 Abs. 2 Nr. 4b i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Marktrendite |

|

Bankanleihen Diese von Emittenten der Kreditwirtschaft ausgegebenen Schuldverschreibungen unterliegen den allgemeinen Regeln über Anleihen |

|||||

|

Bobis siehe unter Bundeswertpapiere, Bundesobligationen |

|||||

|

Bonds Englischer Begriff für Anleihen. |

|||||

|

Bond-Warrants Englischer Begriff für Optionsanleihen. |

|||||

|

Brady-Bonds Brady-Bonds sind öffentliche Anleihen aus Entwicklungsländern bzw. aufstrebenden Volkswirtschaften. Sie entstehen gemäß dem nach Ex-US-Finanzminister Nicholas F. Brady benannten Brady-Plan durch die Umwandlung von alten Bankschulden in Anleihen. Die Haupt-Emissionswährung ist der US-Dollar, doch wurden auch Papiere in anderen Währungen – etwa in DM – begeben. |

|||||

|

Bundesanleihen siehe unter Bundeswertpapiere. |

|||||

|

Bundesbahnanleihen Diese von der Bundesbahn emittierten Schuldverschreibungen unterliegen den allgemeinen Regeln über Anleihen. |

|||||

|

Bundesobligationen siehe unter Bundeswertpapiere. |

|||||

|

Bundespostanleihen Diese von der Bundespost emittierten Schuldverschreibungen unterliegen den allgemeinen Regeln über Anleihen. |

|||||

|

Bundesschatzanweisungen siehe unter Bundeswertpapiere |

|||||

|

Bundesschatzbriefe Typ A siehe unter Bundeswertpapiere |

|||||

|

Bundesschatzbriefe Typ B siehe unter Bundeswertpapiere |

|||||

|

Bundeswertpapiere Sammelbezeichnung für alle von der Bundesrepublik herausgegebenen Schuldbuchforderungen, wie Bundesanleihen, -obligationen, -schatzbriefe, -schatzanweisungen, Finanzierungsschätze und U-Schätze. |

|||||

|

– Bundesschatzbriefe Mittelfristige Schuldbuchforderungen des Bundes. Ausgabe nur an natürliche Personen und gemeinnützige, mildtätige und kirchliche gebietsansässige Einrichtungen. Es werden zwei Varianten ausgegeben: |

|||||

|

– Bundesschatzbrief Typ A Nicht börsennotierte Anleihe des Bundes. Mindestauftrag: 50 EUR Laufzeit: 6 Jahre steigende Verzinsung mit jährlicher Auszahlung |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen und § 20 Abs. 2 Nr. 4d Ertrag: Emissionsrendite abzgl. Zinsen und Stückzinsen oder Marktrendite |

§ 20 Abs. 1 Nr. 7 Ertrag Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

§ 20 Abs. 2 Nr. 4d i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite abzgl. Zinsen oder Marktrendite |

|

– Bundesschatzbrief Typ B Nicht börsennotierte Anleihe des Bundes. Mindestauftrag: 50 EUR Laufzeit: 7 Jahre steigende Verzinsung mit Zinsansammlung und -auszahlung am Ende der Laufzeit |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

§ 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite oder Marktrendite |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

|

– Bundesanleihen Börsennotierte Anleihen des Bundes mit relativ langer Laufzeit (meist 10 Jahre, aber auch bis zu 30 Jahre) jährliche Zinszahlung (auch längerer Kupon möglich) |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

entfällt |

|

– Bundesobligationen (Bobis) Bundesobligationen sind vom Bund herausgegebene börsennotierte Anleihen mit mittlerer Laufzeit (5 Jahre) Mindestauftrag: 50 EUR jährliche Zinszahlung |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

entfällt |

|

– Finanzierungsschätze Finanzierungsschätze sind vom Bund herausgegebene nicht börsennotierte Anleihen mit kurzer Laufzeit (1 – 2 Jahre). Mindesauftrag: 50 EUR Abzinsungspapier (Ausgabe mit Emissionsdisagio, Einlösung zum Nennwert) |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsredite oder Marktrendite |

§ 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite oder Marktrendite |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

|

– Bundesschatzanweisungen (Schätze) Kurzfristige börsennotierte Schuldverschreibungen des Bundes mit einer Laufzeit von 2 Jahren jährliche Zinszahlung |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

entfällt |

|

– U-Schätze (unverzinsliche Schatzanweisungen) Unverzinsliche Schatzanweisungen des Bundes – auch Bundesbank – Liquiditäts-U-Schätze (Bulis) genannt – mit einer Laufzeit von 6 Monaten. Ein Börsenhandel findet nicht statt. Abzinsungspapier (Ausgabe mit Emissionsdisagio, Einlösung zum Nennwert) |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Ertrag: Emissionsrendite oder Marktrendite |

§ 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite oder Marktrendite |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

|

Bulis siehe unter Bundeswertpapiere, U-Schätze |

|||||

|

Cap Floater siehe unter Floater |

|||||

|

Capped Warrants (gekappte Optionsscheine) Bei den Capped Warrants handelt es sich um eine Kombination einer Kaufoption (Call) und einer Verkaufsoption (put) zumeist auf Indizes (z.B. DAX). Gegen Zahlung einer Optionsprämie erwirbt der Käufer der Capped Warrants das Recht, am Verfalltag durch Ausübung der Option vom Emittenten eine Zahlung zu verlangen. Ein Recht auf Abnahme oder Lieferung von Wertpapieren besteht bei den Capped Warrants nicht. Kauf- und Verkaufsoption lauten auf unterschiedlich hohe Basispreise und sind mit Preisbegrenzungen (sog. Caps) ausgestattet, die jeweils mit dem Basispreis der anderen Option übereinstimmen. Durch diese Kombination beider Optionen sichert sich der Käufer, der bis zur Ausübung am Verfallstag sowohl Kauf- als auch Verkaufsoption innehat, einen im voraus bestimmbaren Ertrag, der nach § 20 Abs. 2 Nr. 4 EStG steuerpflichtig ist. Verkauft er beide „Optionsscheine” zusammen, erzielt er gleichfalls einen Kapitalertrag nach § 20 Abs. 2 Satz 1 Nr. 4 EStG. Dies gilt unabhängig davon, ob der Anleger Kauf- und Verkaufsoption von dem Emittenten gemeinsam oder getrennt erworben hat (vgl. § 23 EStG Karte 3.2) |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

§ 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite oder Marktrendite |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag Emissionsrendite oder Marktrendite |

|

Beispiel: Capped Warrant auf den DAX Call: Anrecht auf Erhalt von 1 Euro für jeden Punkt, den der DAX am Ausübungstag über 1.850 EUR liegt, maximal (Cap!) jedoch 400 EUR. Preis des Warrants: 160 EUR. Put: Anrecht auf Erhalt von 1 EUR für jeden Punkt, den der DAX am Ausübungstag unter 2.250 EUR liegt, maximal (Cap!) jedoch 400 EUR. Preis des Warrants: 200 EUR. Der Inhaber der beiden Warrants erhält am Ausübungstag – gleichgültig wie sich der DAX entwickelt – einen Betrag i.H.v. 400 EUR. Hierin ist ein Ertrag i.H.v. 40 EUR enthalten |

|||||

|

Cat-Bonds siehe unter Katastrophen-Anleihen |

|||||

|

Certificates of Deposit (CD)/Einlagenzertifikate Hierbei handelt es sich um von einer Bank ausgestellte, nicht börsennotierte Inhaberpapiere, die die Einlage von Geld für eine bestimmte Zeit (Laufzeit ein Monat bis mehrere Jahre) zu einem bestimmten Zinssatz bestätigen. Möglich ist sowohl eine Festverzinsung als auch eine variable Verzinsung (meist auf der Basis des 6-Monats-Libor; ab 1999 einheitlicher Referenzzinssatz Euribor, siehe unter Floater). Hinsichtlich der einkommensteuerrechtlichen Behandlung wird im Falle einer Festverzinsung auf die Ausführungen zu Anleihen, festverzinslich, im Falle einer variablen Verzinsung auf die Ausführungen zu den Floatern verwiesen. |

|||||

|

CLOU (currency linked outperformance unit) siehe unter Money-tack-Zertifikate |

|||||

|

Collared Floater siehe unter Floater |

|||||

|

Comax-Anleihen Variabel verzinste Bankschuldverschreibungen mit einer Laufzeit von 5 Jahren. Anpassung der Zinskupons an den DAX. Der einzelne Zinskupon entspricht der Hälfte des prozentualen DAX-Anstiegs zwischen zwei Zinsterminen bzw. zwischen dem Emissions-Zeitpunkt und dem ersten Zinstermin. Das Kapital wird am Ende der Laufzeit zurückgezahlt. |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 4c Ertrag: Denkbar ist nur die Marktrendite, da die Ermittlung der besitzzeitanteiligen Emissionsrendite wegen der variablen Verzinsung bei Ausgabe des Wertpapiers objektiv unmöglich ist. |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Denkbar ist nur die Marktrendite, da die Ermittlung der besitzzeitanteiligen Emissionsrendite wegen der variablen Verzinsung bei Ausgabe des Wertpapiers objektiv unmöglich ist. |

|

Commercial Papers(CP) Abgezinste lnhaberschuldverschreibungen mit Geldmarktcharakter (Laufzeit: meist zwischen 30 und 270 Tagen; z.T. länger). |

entfällt |

§ 20 Abs. 2 Nr. 4 i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite oder Marktrendite |

§ 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite oder Marktrendite |

entfällt |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionstendite oder Marktrendite |

|

Condor-Anleihen Festverzinsliche Anleihen, deren Rückzahlungsbetrag an einen Index gekoppelt ist. Liegt der Index am Tag der Fälligkeit innerhalb einer in den Anleihebedingungen festgelegten Schwankungsbreite, erhält der Inhaber der Anleihe sein Kapital zu 100 % zurück. Unterschreitet der Index die Untergrenze oder überschreitet er die Obergrenze, zahlt der Schuldner das hingegebene Kapital mit einem Abschlag zurück. Der maximale Verlust ist begrenzt. Aufgrund des Abschlagsrisikos erhält der Anleger eine über dem Marktzinsniveau liegende Verzinsung. |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Denkbar ist nur die Marktrendite, da die Ermittlung der besitzzeitanteiligen Emissionsrendite nicht möglich ist |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen und § 20 Abs. 2 Nr. 4c Ertrag: Denkbar ist nur die Marktrendite, da die Ermittlung der besitzzeitanteiligen Emissionsrendite nicht möglich ist |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Denkbar ist nur die Marktrendite, da die Ermittlung der besitzzeitanteiligen Emissionsrendite nicht möglich ist |

|

Convertible Bonds Englischer Begriff für Wandelanleihen |

|||||

|

Convertible Floater siehe unter Floater |

|||||

|

DAX-Hochzinsanleihen siehe unter Indexanleihen |

|||||

|

Deep-discount-Anleihen siehe unter Disagio-Anleihen |

|||||

|

Delayed Cap FIoater siehe unter Floater |

|||||

|

Depositenzertifikate siehe unter Certificates of Deposit |

|||||

|

Disagio-Anleihen (Deep-discount-Anleihen) Niedrigverzinsliche Wertpapiere, die mit einem Abschlag (Emissionsdisagio, Emissionsdiskont) auf den Nennwert emittiert werden. Ein derartiger Abschlag dient der Feineinstellung des Zinses (Emissionsdisagio) bzw. dem Ausgleich der Differenz zwischen dem üblichen und dem tatsächlich gewährten niedrigen Zins (Emissionsdiskont) |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag Emissionsrendite abzügl. Zinsen oder Marktrendite |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen und § 20 Abs. 2 Nr. 4a Ertrag: Emissionsrendite abzgl. Zinsen und Stückzinsen oder Marktrendite oder § 20 Abs. 2 Nr. 4c „Flat-Handel” Ertrag: |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

§ 20 Abs. 2 Nr. 4a i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite abzgl. Zinsen oder Marktrendite oder § 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 „Flat-Handel” Ertrag: |

|

Ausnahme: Der Abschlag wird aus Vereinfachungsgründen bei der Besteuerung außer Ansatz gelassen, wenn er bestimmte im BMF-Schreiben vom 24.11.1986 (Karte 3.7) festgelegte %-Sätze nicht überschreitet. Sofern die Abschläge sich im Rahmen der Disagiostaffel bewegen, gelten die Grundsätze zu den festverzinslichen Anleihen (siehe unter Anleihen, festverzinslich). Hinsichtlich der einkommensteuerrechtlichen Behandlung von Emissiosdisagio und Emissionsdiskont bei festverzinslichen Wertpapieren mit einer Laufzeit von weniger als einem Jahr wird auf die Karte 3.7.2 verwiesen |

Emissionsrendite abzügl. Zinsen oder Marktrendite |

Emissionsrendite abzgl. Zinsen oder Marktrendite |

|||

|

DM-Auslandsanleihen siehe unter Auslandsanleihen |

|||||

|

Doppel-Aktien-Anleihen siehe unter Two-Asset-Anleihen |

|||||

|

Doppelwährungsanleihen (dual currency issue bonds) Anleiheart, bei der Emission und Zinszahlung in einer anderen Währung als die Rückzahlung erfolgen (z.B. Kauf- und Zinszahlung in Euro, die Rückzahlung aber in US-Dollar). Falls die Auszahlung des Zinses in Fremdwährung gewählt wird, ist der erzielte Ertrag auf Basis des Devisengeldkurses, der am Tag des Zuflusses der Kapitalerträge gilt, umzurechnen. |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen oder § 20 Abs. 2 Nr. 4c „Flat-Handel” Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

nur bei „Flat-Handel” § 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite |

|

Drop-Lock-Floater siehe unter Floater |

|||||

|

ECU-Anleihen Sammelbegriff für verschiedene Anleihevarianten mit unterschiedlicher Zinsausstattung (fest, variabel, Nullkupon) die auf ECU (European Currency Unit) lauten. Auch die Zinszahlungen erfolgen in ECU. siehe unter Anleihen, festverzinslich; Floater bzw. Nullkupon-Anleihen |

|||||

|

Einlagenzertifikate siehe unter Certificates of Deposit (CD) |

|||||

|

Euro-Bonds Anleihen, die von größeren Unternehmen, Staaten und internationalen Organisationen emittiert und von internationalen Emissionskonsortien platziert sowie gleichzeitig in verschiedenen Ländern angeboten werden. siehe unter Anleihen, Auslandsanleihen |

|||||

|

FD-Bonds (Financial Difficulties Bonds) Werden festverzinsliche Wertpapiere, öffentliche Schuldverschreibungen oder sonstige Kapitalforderungen wegen vorübergehender oder endgültiger Zahlungseinstellung eines privaten Ermittenten oder eines Staates von der Kreditwirtschaft auf Finanzinnovationen i.S.d. § 20 Abs. 2 Satz 1 Nr. 4 EStG „umgeschlüsselt”, so sind die hiernach eintretenden Wertänderungen nicht bei den Einkünften aus Kapitalvermögen nach § 20 EStG, sondern allenfalls bei den Einkünften aus privaten Veräußerungsgeschäften nach § 23 EStG zu berücksichtigten. Dies beruht darauf, dass für die Beurteilung, ob eine Kapitalanlage i.S.d. § 20 Abs. 2 Satz 1 Nr. 4 vorliegt, ausschließlich auf die Verhältnisse im Zeitpunkt der Emission abzustellen ist. Stellt sich später heraus, dass die Emissionsbedingungen nicht eingehalten werden können, führt dies nicht dazu, dass die Kapitalanlage nachträglich in eine Finanzinnovation umqualifiziert wird. siehe auch unter Argentinienanleihen |

|||||

|

Festzinsanleihen siehe unter Anleihen, festverzinslich |

|||||

|

Finanzierungsschätze siehe unter Bundeswertpapiere |

|||||

|

Floater (floating rate notes) Zinsvariable Schuldverschreibungen mit einer üblichen Laufzeit zwischen 5 – 10 Jahren, bei denen die Verzinsung in regelmäßigen Abständen (in der Regel alle 3 oder 6 Monate) an einen Referenzzinssatz wie z.B. den LIBOR (London Interbank Offered Rate) oder den FIBOR (Frankfurt Interbank Offered Rate) angepasst wird. |

|||||

|

Ab Januar 1999 besteht in der Euro-Zone der einheitliche Referenzzinssatz EURIBOR (Euro Interbank Offered Rate). Am Finanzplatz London wird der Referenzzinssatz Euro-Libor errechnet. Am Markt existieren unzählige Varianten: A Floater (normal) Floater, dessen Verzinsung mit dem jeweiligen Referenzzinssatz identisch ist. |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen oder § 20 Abs. 2 Nr. 4c „Flat-Handel” Ertrag: Marktrendite. Eine Ermittlung der Emissionsrendite dürfte wegen der nicht vorhersehbaren Entwicklung der Geldmarktsätze ausscheiden |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

nur bei „Flat-Handel” § 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Marktrendite. Eine Ermittlung der Emissionsrendite dürfte wegen der nicht vorhersehbaren Entwicklung der Geldmarktsätze ausscheiden |

|

B. Varianten – Floater mit Zu- oder Abschlägen – Cap-Floater Die laufende Zinsanpassung ist nach oben begrenzt durch einen maximalen Zinssatz. – Collared-Floater (Minimax-Floater) Floater mit einem vereinbarten Maximal- und Minimalzinssatz – Convertible Floater Die variable Zinsanpassung wechselt ab einem bestimmten Zeitpunkt der Laufzeit in eine feste Verzinsung – Delayed Cap-Floater Floater mit einem maximalen Zinssatz, der erst nach einer bestimmten Laufzeit wirksam wird – Drop-Lock-Floater Floater, der bei Unterschreiten eines bestimmten Mindestzinssatzes in eine nicht mehr rückgängig zu machende Festzinsanleihe umgewandelt wird. – Floor Floater Floater mit einem vereinbarten Mindestzinssatz – Mismatch-Floater Wahl zwischen zwei verschiedenen Zinssätzen. – Perpetual-Floater Floater mit theoretisch „ewiger” Laufzeit. – Reverse Floater Floater, bei dem der Zinssatz aus der Differenz zwischen einem hohen – im Voraus bestimmten – Zinssatz und dem Referenzzinssatz ermittelt wird. |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen und § 20 Abs. 2 Nr. 4d Ertrag: Marktrendite. Eine Ermittlung der Emissionsrendite dürfte wegen der nicht vorhersehbaren Entwicklung der Geldmarktsätze ausscheiden oder § 20 Abs. 2 Nr. 4c bei „Flat-Handel” Ertrag: Marktrendite. Eine Ermittlung der Emissionsrendite dürfte wegen der nicht vorhersehbaren Entwicklung der Geldmarktsätze ausscheiden. |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

§ 20 Abs. 2 Nr. 4d i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Marktrendite. Eine Ermittlung der Emissionsrendite dürfte wegen der nicht vorhersehbaren Entwicklung der Geldmarktsätze ausscheiden oder § 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 bei „Flat-Handel” Ertrag: Marktrendite. Eine Ermittlung der Emissionsrendite dürfte wegen der nicht vorhersehbaren Entwicklung der Geldmarktsätze ausscheiden. |

|

Floor-Floater siehe unter Floater |

|||||

|

Fremdwährungsanleihen Anleihen, die in einer ausländischen Währung aufgelegt und verzinst werden. Die Besteuerung der Zinserträge richtet sich nach der Ausgestaltung der Anleihe (z.B. festverzinslich, siehe unter Anleihen, festverzinslich oder als FIoater). Die Zinszahlungen werden am Zuflusstag umgerechnet und zum aktuellen Devisengeldkurs gutgeschrieben. |

|||||

|

Gekappte Optionsscheine siehe unter Capped Warrants |

|||||

|

Genussscheine (Genüsse) Bei Genussscheinen handelt es sich um verbriefte Genussrechte. Der Genussrechtsinhaber ist anders als der Aktionär nicht am Unternehmen beteiligt. Je nach Ausstattung des Genussscheines hat dieser eher aktienähnlichen (bei ergebnisabhängiger Ausstattung) oder anleiheähnlichen (bei ergebnisunabhängiger fester Ausschüttung) Charakter. Genussscheine werden „flat” gehandelt. Hinsichtlich der einkommensteuerrechtlichen Behandlung unterscheidet man zwei Arten von Genussscheinen: |

|||||

|

1. Beteiligung nur am Gewinn, aber nicht am Liquidationserlös des Unternehmens. 2. Beteiligung am Gewinn und am Liquiditätserlös des Unternehmens. Erträge sind steuerpflichtig nach § 20 Abs. 1 Nr. 1. Die Besteuerung erfolgt wie bei den Dividenden. |

§ 20 Abs. 1 Nr. 7 |

entfällt |

entfällt § 20 Abs. 2 Nr. 4 Satz 5 |

§ 20 Abs. 1 Nr. 7 |

entfällt § 20 Abs. 2 Nr. 4 Satz 5 |

|

Gestrippte Anleihen siehe Anlage „Stripped Bonds” |

|||||

|

Gewinnobligationen Schuldverschreibungen die mit einem festen Basiszins ausgestattet sind. Daneben wird eine gewinn- oder dividendenabhängige Zusatzverzinsung gewährt. |

§ 20 Abs. 1 Nr. 7 |

entfällt |

entfällt § 20 Abs. 2 Nr. 4 Satz 5 |

§ 20 Abs. 1 Nr. 7 |

entfällt § 20 Abs. 2 Nr. 4 Satz 5 |

|

Gewinnschuldverschreibungen siehe unter Gewinnobligationen |

|||||

|

GIROS (Guaranteed Investment Return Options) siehe unter Money-back-Zertifikate |

|||||

|

Gleitzins-Anleihen Anleihen mit von Jahr zu Jahr steigenden (oder fallenden) Zinsen z.B. 1,5 % (15 %) im ersten Jahr bis 28 % (2 %) im zehnten Jahr. |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

entfällt |

§ 20 Abs. 2 Nr. 3 Ertrag: Stückzinsen und § 20 Abs. 2 Nr. 4d Ertrag: Emissionsrendite abzgl. Zinsen und Stückzinsen oder Marktrendite oder § 20 Abs. 2 Nr. 4c „Flat-Handel” Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen und negative Einnahmen in Höhe der verausgabten Stückzinsen |

§ 20 Abs. 2 Nr. 4d i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite oder § 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 „Flat-Handel” Ertrag: Emissionsrendite abzügl. Zinsen oder Marktrendite |

|

GROIS (Guaranteed Return On Investment) siehe unter Money-back-Zertifikate |

|||||

|

Hochzinsanleihen siehe unter Aktenanleihen |

|||||

|

Hyper-Bonds (High Yield Perfomance Equity Related-Bonds) Hyper-Bonds gewähren gegenüber den klassischen Aktienanleihen eine deutlich geringere Verzinsung zu Gunsten der Möglichkeit, an einer positiven Wertentwicklung des Basiswertes (Aktie oder Index) zu partizipieren. Bei den üblichen Aktienanleihen erhält der Anleger bei einer positiven Kursentwicklung des zu Grunde liegenden Basiswerts am Ende der Laufzeit immer nur den Nennwert der Aktienanleihe ausgezahlt. Bei einem Hyper-Bond erhält der Anleger nicht nur den Nennwert zurück, er partizipiert auch prozentual an der positiven Wertentwicklung des Basiswertes. Beispiel: Hyper-Bond der West LB auf Aktien der Deutschen Telekom AG. Verzinsung: 5 % WKN: 307978 Die Rückzahlung erfolgt nach Wahl der Ermittentin entweder durch Zahlung des Nennbetrages zuzüglich einer 40-prozentigen Beteiligung an der positiven Entwicklung der zu Grunde liegenden Aktie (ab 40 EUR) oder durch Lieferung von 142 Aktien der Deutschen Telekom AG je Hyper-Bond im Nennbetrag von 5.000 EUR. zur steuerlichen Behandlung siehe unter Aktienanleihen |

|||||

|

IGLU (Investment Growth Linkes Unit) siehe unter Money-back-Zertifikate |

|||||

|

Index-Anleihen Anleiheform, bei der die Höhe der Verzinsung und/oder der Ertrag Kapitalrückzahlung vom Stand eines bestimmten Index, z.B. des DAX oder des REX zu einem bestimmten Zeitpunkt abhängt. Möglich ist auch die Bindung an den Gold- oder an den Rohölpreis oder an die Inflationsrate. Die Rückzahlung des Kapitals ganz oder teilweise garantiert ist und/oder ein Kapitalertrag sicher ist, gilt die nebenstehende steuerliche Behandlung. siehe auch unter Condor- und Comax-Anleihen |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 (vgl. Endfälligkeit Zweiterwerber etc.) |

20 Abs. 2 Nr. 4c Ertrag: Denkbar ist nur die Marktrendite, da die Ermittlung der besitzzeitanteiligen Emissionsrendite wegen der indexierten Verzinsung bei Ausgabe des Wertpapiers objektiv nicht möglich ist. |

§ 20 Abs. 1 Nr. 7: Ertrag: Zinsen |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 Ertrag: Denkbar ist nur die Marktrendite, da die Ermittlung der besitzzeitanteiligen Emissionsrendite wegen der indexierten Verzinsung bei Ausgabe des Wertpapiers objektiv nicht möglich ist. |

|

Industrieanleihen Verzinsliche Anleihen der gewerblichen Wirtschaft, mit Ausnahme der Kreditwirtschaft. siehe unter Anleihen |

|||||

|

lnhaberschuldverschreibungen Anleihen, die nicht auf einen bestimmten Namen ausgestellt sind. Hierunter fällt die überwiegende Anzahl der emittierten Anleihen siehe unter Anleihen |

. |

||||

|

Junk Bonds (Ramsch-, Schrott- oder Abfallanleihen) Anleihen, bei denen versucht wird, durch eine überdurchschnittliche Verzinsung die schlechte Bonität des Schuldners auszugleichen. siehe unter Anleihen |

|||||

|

Kassenobligationen Von der öffentlichen Hand und Banken ausgegebene festverzinsliche Schuldverschreibungen, deren Laufzeit zwischen ein und vier Jahren liegen. siehe unter Anleihen, festverzinslich |

|||||

|

Katastrophen-Anleihen Die Abdeckung von Schadensrisiken infolge von Naturkatastrophen (Erdbeben, Flächenbrände, Hochwasserschäden) stellt für Versicherungen ein kaum abschätzbares finanzielles Risiko dar. Mit der Entwicklung von Katastrophen-Anleihen (Cat-Bonds) sind ursprünglich in den USA, später auch in anderen Ländern Anlageformen entwickelt worden, durch die ein Teil der Risiken auf Grund von Naturkatastrophen auf die Zeichner der Anleihen übertragen wird. Die Höhe der Zinszahlungen und/oder die Rückzahlung des investierten Kapitals hängen davon ab, ob in den Anleihebedingungen definierte Katastrophen eintreten. Ist dies der Fall, reduziert sich der Anspruch des Anlegers auf Zinszahlung und/oder Rückzahlung der Anleihe automatisch. Im Extremfall kann s zum Totalverlust kommen. Das erhöhte Risiko wird durch einen Zinsanspruch vergütet, der deutlich über dem einer normalen Anleihe liegt. Ein Anleger spekuliert mit einem Cat-Bond also darauf, dass eine bestimmte Naturkatastrophe ausbleibt oder aber nur geringe Schäden verursacht. Sofern auf Grund der Anleihebedingungen die – teilweise – Rückzahlung des eingesetzten Kapitals und/oder ein Kapitalertrag gesichert ist, handelt es sich um eine Finanzinnovation (vgl. nebenstehende steuerliche Behandlung). |

§ 20 Abs. 1 Nr. 7 Ertrag: Zinsen |

§ 20 Abs. 2 Nr. 4c i.V.m. § 20 Abs. 2 Nr. 4 Satz 4 (vgl. Endfälligkeit Zweiterwerber etc.) |